1

ANALISIS PENGARUH STRUKTUR MODAL,

PROFITABILITAS, KEBIJAKAN DIVIDEN DAN

KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2014-2017

Cinthya Martinez1, Nani Hartati2Prodi Manajemen, Universitas Pelita Bangsa

E-mail: Cinthya.martinez@yahoo.co.id; Nani.hartati@pelitabangsa.ac.id

ABSTRAK

Persaingan bisnis yang semakin global di Indonesia mendorong perusahaan untuk berlomba-lomba meningkatkan nilai perusahaannya. Hal ini dikarenakan nilai perusahaan merupakan faktor yang dipertimbangkan oleh para investor untuk menginvestasikan dana lebihnya. Masalah dalam penelitian ini adalah menganalisis apakah variabel struktur modal, profitabilitas, kebijakan dividen dan keputusan investasi memiliki pengaruh terhadap nilai perusahaan.

Metode analisis menggunakan alat bantu eviews versi 10 dan analisis yang digunakan meliputi analisis deskriptif, regresi data panel, uji asumsi kasik serta uji hipotesis.

Hasil penelitian menunjukkan bahwa bahwa Struktur Modal berpengaruh positif signifikan terhadap nilai perusahaan, Profitabilitas tidak berpengaruh terhadap Nilai Perusahaan, Kebijakan Dividen berpengaruh negatif signifikan terhadap Nilai Perusahaan dan Keputusan Investasi tidak berpengaruh terhadap Nilai Perusahaan.

Kata kunci: Struktur modal (DER), profitabilitas (OPM), kebijakan dividen (DYD), keputusan investasi (MBVE) dan nilai perusahaan (PBV).

PENDAHULUAN

Berdasarkan data Bursa Efek Indonesia sampai dengan bulan Agustus 2019 terdapat 648 perusahaan yang telah mencatatkan sahamnya di pasar modal. Bertambahnya jumlah perusahaan baru dari ke hari mendorong persaingan dunia bisnis di Indonesia menjadi semakin ketat. Pada hakikatnya pendirian sebuah perusahaan haruslah memiliki tujuan

yang jelas. Investor umumnya memiliki kualifikasi terhadap tingkat return serta tingkat resiko yang akan dihadapi di masa mendatang. Sesuai dengan prinsip investasi di pasar modal “low risk low return, high risk high return” yaitu resiko kecil akan

memberikan tingkat keuntungan kecil dan resiko besar akan memberikan tingkat keuntungan yang besar. Investor tentunya memerlukan berbagai informasi sebagai pedoman untuk mengurangi ketidakpastian dalam memperoleh laba dan menanggung resiko saat berinvestasi. Nilai perusahaan merupakan salah satu faktor yang dipertimbangkan oleh para investor ketika berinvestasi serta indikator untuk menilai kinerja keuangan suatu perusahaan. Hal tersebut mendorong setiap perusahaan untuk meningkatkan nilai perusahaan, nilai perusahaan yang tinggi dapat tercermin dari harga pasar saham yang tinggi (Sukirni, 2012).

Salah satu pendekatan dalam menentukan nilai perusahaan adalah dengan menggunakan rasio price book value (PBV). PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Berikut Bursa Efek Indonesia tahun 2014-2017 dengan rasio PBV:

Berdasarkan Gambar 1.1 terlihat bahwa rata-rata nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia mengalami fluktuasi nilai perusahaan. Fluktuasi yang terjadi dapat dipengaruhi oleh beberapa faktor, antara lain faktor eksternal dan faktor internal perusahaan. Faktor pertama yang dapat mempengaruhi nilai perusahaan adalah struktur modal. Struktur modal menjelaskan kebijakan perusahaan dalam menentukan bauran antara hutang dan ekuitas sebagai tujuan untuk mengoptimalkan nilai perusahaan (Gita dkk, 2015).

Faktor kedua adalah profitabilitas. Tingginya profitabilitas menunjukkan efektifitas pengelolaan manajemen serta menunjukkan tingkat keuntungan

2,7 2,35 2,82 4,01 0 5 2014 2015 2016 2017

Rata-Rata Nilai

PBV

Rata-Rata Nilai PBV Gambar 1.1Rata-Rata PBV Perusahaan Manufaktur Sumber: Data di olah peneliti.

bersih yang mampu diraih oleh perusahaan pada saat menjalankan kegiatan operasionalnya (Clementin dan Priyadi, 2016).

Faktor ketiga adalah kebijakan dividen. Pengambilan keputusan tentang dividen akan mempengaruhi harga pasar saham dan pada akhirnya akan mempengaruhi nilai perusahaan (Al-Malkawi dkk dalam Dwi dan Dian, 2012).

Faktor keempat adalah keputusan investasi. Perusahaan yang mampu menciptakan keputusan investasi yang tepat akan menghasilkan kinerja yang optimal sehingga berdampak pada nilai perusahaan yang tinggi (Prasetyo, 2011).

Penelitian mengenai nilai perusahaan telah banyak dilakukan oleh beberapa peneliti, diantaranya adalah Indah (2013) yang menyatakan dalam penelitiannya bahwa profitabilitas, keputusan investasi, keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan, dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian selanjutnya dilakukan oleh Gita dkk (2015) yang menyatakan dalam

penelitiannya bahwa keputusan investasi, pertumbuhan perusahaan dan ROA berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan struktur modal tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan permasalahan adanya ketidaksesuaian hasil penelitian dengan teori dan hasil penelitian terdahulu yang tidak konsisten, serta untuk memperkuat teori dan hasil penelitian sebelumnya maka penulis tertarik untuk meneliti “Analisis

Pengaruh Struktur Modal, Profitabilitas, Kebijakan Dividen Dan Keputusan Investasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2017”.

TINJAUAN PUSTAKA DAN HIPOTESIS

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses sejak perusahaaan tersebut didirikan sampai dengan saat ini. Nilai perusahaan atau juga disebut dengan

nilai pasar perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusaahaan tersebut dijual (Ayu dan Ari, 2013).

Nilai perusahaan dapat diukur dengan harga saham menggunakan rasio yang disebut rasio penilaian. Rasio Penilaian adalah rasio yang terkait dengan penilaian kinerja saham perusahaan yang telah diperdagangkan di pasar modal. Rasio penilaian memberikan informasi seberapa besar masyarakat menghargai perusahaan, sehingga masyarakat tertarik untuk membeli saham dengan harga yang lebih tinggi dibanding nilai bukunya.

Nilai perusahaan pada penelitian ini diproksikan dengan price to book value (PBV). PBV adalah rasio perbandingan antara harga saham dengan nilai buku saham. Berdasarkan perbandingan tersebut harga saham perusahaan akan dapat diketahui berada diatas atau di bawah nilai buku sahamnya. PBV yang tinggi mencerminkan tingkat kemakmuran para pemegang saham, dimana kemakmuran pemegang saham merupakan salah satu tujuan perusahaan (Indah, 2013).

Struktur modal adalah alokasi atau komposisi hutang dan ekuitas yang digunakan perusahaan untuk mendanai kegiatan suatu perusahaan yang meliputi kegiatan operasional dan ekspansi perusahaan. Penggunaan hutang dan ekuitas yang digunakan secara efektif sangatlah berpengaruh bagi kelangsungan hidup suatu perusahaan. Komposisi hutang dan ekuitas yang tidak optimal akan mempengaruhi profitabilitas suatu perusahaan (Zainal dkk, 2014).

Penggunaan ekuitas sebagai sumber pendanaan berasal dari dana yang ditanamkan oleh pemilik perusahaan dan laba ditahan (retained earnings) yang mewakili laba dari tahun-tahun sebelumnya. Sedangkan penggunaan hutang sebagai sumber pendanaan perusahaan berasal dari dana pinjaman perusahaan berupa obligasi dan instrumen hutang lainnya. Penggunaan hutang sebagai sumber pendanaan memiliki keuntungan dan kerugian tersendiri. Keuntungan penggunaan hutang diperoleh dari pajak yang dihasilkan dari bunga hutang yang merupakan pengurangan dari pajak perusahaan dan kewajiban membayar hutang menyebabkan kedisiplinan

manajer dan manajemen perusahaan, sedangkan kerugian penggunaan hutang berhubungan dengan timbulnya biaya keagenan dan biaya kepailitan (Hermuningsih, 2013).

Struktur modal pada penelitian ini diproksikan menggunakan debt to equity ratio (DER), yaitu rasio yang membandingkan total utang perusahaan dengan total ekuitas perusahaan. Rasio hutang terhadap ekuitas yang tinggi menunjukkan bahwa perusahaan menerima proporsi pendanaan hutang yang lebih besar daripada pendanaan ekuitas. Sebaliknya rasio hutang terhadap ekuitas yang lebih rendah biasanya menunjukkan kondisi bisnis yang lebih stabil secara finansial. Pada dasarnya perusahaan akan memilih sumber dana yang paling rendah biayanya diantara berbagai alternatif sumber dana yang tersedia (Zainal dkk, 2014).

Rasio profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Sofyan Safri, 2015). Rasio profitabilitas memberikan gambaran

tentang tingkat efektifitas pengelolaan perusahaan serta sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan (Wiagustini dalam Adi dan Vivi, 2016).

Profitabilitas dalam penelitian ini diproksikan menggunakan operating profit margin (OPM). OPM adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan membagi laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan. Kenaikan OPM mengindikasikan bahwa perusahaan mampu meningkatkan penjualan bersih dan meminimalkan atau menekan biaya-biaya operasional sehingga laba operasi mengalami kenaikan dengan persentase yang lebih tinggi. Jika OPM semakin tinggi menunjukkan kinerja perusahaan semakin baik dan pada akhirnya berdampak pada kenaikkan harga saham di pasar modal (Wahyu dan Wardoyo, 2015).

Dividen adalah pembagian laba perusahaan yang besarnya telah ditetapkan dalam RUPS kepada para pemegang saham secara proporsional sesuai dengan jumlah saham yang

dimiliki oleh masing-masing pemegang saham. Kebijakan dividen merupakan keputusan keuangan mengenai bagaimana cara perusahaan menggunakan laba yang diperoleh apakah akan diinvestasikan kembali (retained earnings) atau dibagi kepada para pemegang saham sebagai dividen. Penentu kebijakan dividen dipengaruhi oleh banyak faktor antara lain proporsi kepemilikan saham, ukuran perusahaan, umur perusahaan dan profitabilitas perusahaan (Dwi dan Dian, 2012).

Kebijakan dividen dalam penelitian ini diproksikan dengan dividend yield (DYD). DYD menunjukkan berapa banyak penghasilan yang dapat dihasilkan oleh setiap Rupiah yang diinvestasikan ke dalam saham suatu perusahaan. DYD dapat dianggap sebagai pendapatan bagi investor yang tidak tertarik pada capital gain suatu saham. DYD yang tinggi berarti harga saham masih murah atau dividen berikutnya mungkin akan lebih rendah, sebaliknya dividend yield yang rendah bisa berarti harga saham sudah mahal atau dividen berikutnya bisa lebih tinggi (KONTAN dalam Zainal, 2014).

Keputusan investasi merupakan keputusan mengenai penanaman modal dimasa sekarang untuk mendapatkan hasil atau keuntungan di masa mendatang (Setiani, 2013). Keputusan investasi disebut juga dengan keputusan penganggaran modal. Ketika suatu perusahaan memerlukan banyak dana maka perusahaan tersebut dapat mengundang para investor untuk menanamkan dana lebihnya sebagai ganti bagian laba di masa mendatang atau menjanjikan untuk melunasi dengan tingkat bunga yang telah disepakati (Nini dalam Dwi dan Dian, 2012).

Keputusan Investasi dalam penelitian ini menggunakan proksi IOS berbasis dengan harga. Rasio yang akan digunakan adalah market to book value of equity (MBVE). Penggunaan rasio ini mencerminkan bahwa pasar menilai return dari investasi dimasa depan akan lebih besar dari return yang diharapkan dari ekuitasnya (Gita dkk, 2015). Market to book value of equity yang tinggi menjelaskan bahwa kesempatan investasi perusahaan semakin baik.

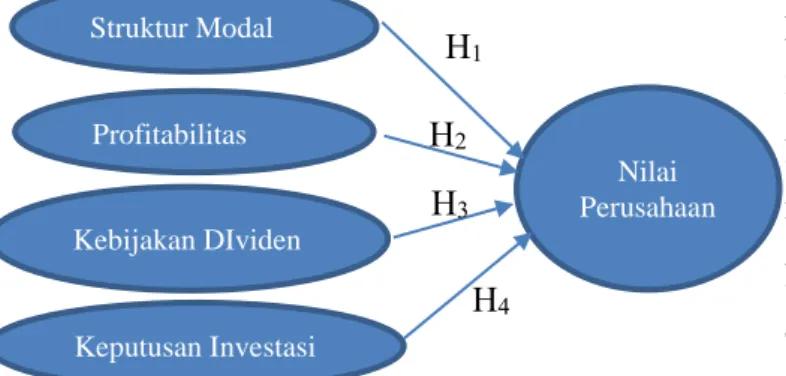

Hipotesis Penelitian

Hipotesis 1: Pengaruh Struktur Modal terhadap Nilai Perusahaan.

Hipotesis 2: Pengaruh Profitabilitas terhadap Nilai Perusahaan.

Hipotesis 3: Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan.

Hipotesis 4: Pengaruh Keputusan Investasi terhadap Nilai Perusahaan.

Gambar 1.2 Model Penelitian METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian explanatory. Penelitian explanatory menjelaskan suatu fenomena sosial khusus tentang mengapa dan bagaimana suatu hal terjadi. Sesuai dengan topik peneliti yang ingin mengetahui mengapa dan bagaimana pengaruh debt to equity ratio, operating profit margin, dividend yield dan market to book value of equity terhadap price book value.

Populasi dalam penelitian ini merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2017. Jumlah populasi dalam penelitian ini, sebanyak 168 perusahaan. Teknik pengambilan sampel menggunakan metode purposive sampling, yaitu teknik pengambilan sampel dengan pertimbangan tertentu (Surya Bintarti, 2015). Berdasarkan pertimbangan yang sudah ditetapkan oleh peneliti, maka didapat 12 sampel perusahaan yang memenuhi kriteria untuk dilakukan penelitian.

penelitian menggunakan model regresi data panel (pooled data) yaitu gabungan dari data runtun waktu (time series) dan data antar ruang atau individu (cross sectional) (Ghozali dan Ratmono, 2017). Data yang digunakan adalah data sekunder. Alat pengolah data dalam penelitian ini menggunakan software eviews versi 10. Model yang digunakan dalam penelitian ini adalah sebagai berikut:

Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi tentang suatu data yang dilihat melalui nilai rata – rata (mean), median,

Struktur Modal Profitabilitas Kebijakan DIviden Keputusan Investasi Nilai Perusahaan H1 H2 H3 H4

minimum, maximum, standard deviation, skewness dan kurtosis. Selain itu, terdapat Jargue-Bera (JB) yang hanya dihasilkan oleh program Eviews (Ghozali dan Ratmono, 2017).

Analisis Regresi Data Panel

Data panel merupakan kombinasi antara data runtut waktu (time series) dan data silang (cross section). Secara sederhana, data panel dapat didefinisikan sebagai sebuah kumpulan data dimana perilaku unit cross-sectional (individu atau perusahaan) diamati sepanjang waktu (Ghozali dan Ratmono, 2017).

Model persamaan dasar regresi data panel yaitu:

Yit = 𝛃1X1it + 𝛃2X2it + …. + 𝛃nXnit + µit

Dimana:

Y: Variabel dependen X: Variabel independen

β: Koefisien regresi atau biasa disebut slope

i: Unit cross sectional t: Tahun periode waktu µ: Error terms

Terdapat tiga pendekatan estimasi model regresi dengan menggunakan data panel

,

yaitu Common Effects Model, Fixed Effects Model dan Random Effects Model.Pemilihan Model Data Panel

Terdapat tiga model yang dapat digunakan dalam mengestimasi data panel, yaitu:

a. Uji Chow

Uji Chow digunakan untuk menentukan pemodelan terbaik antara CEM dan FEM dalam mengestimasi data panel. H0 ditolak jika nilai dari probabilitas < 0.05 (tingkat signifikan atau alpha). Sebaliknya, H0 diterima jika nilai dari probabilitas > 0.05.

b. Uji Hausman

Uji Hausman test dilakukan untuk menentukan apakah FEM atau REM yang paling tepat digunakan. H0 ditolak jika P-value < 0,05. Sebaliknya, H0 diterima jika P-value > 0,05.

c. Uji Lagrane Multiplier

Uji Lagrange Multiplier adalah uji untuk mengetahui apakah REM lebih baik daripada CEM yang akan dipilih. Jika Probabilitas Breush-Pagan (BP) < 0.05, maka H0 ditolak dan Ha diterima.

Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau

residual berdistribusi normal atau tidak (Ghozali dan Ratmono, 2017).

Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau (Ghozali dan Ratmono, 2017).

Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana faktor gangguan tidak memiliki varian yang sama. Model regresi yang baik adalah yang berjenis homokedastisitas.

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (Ghozali dan Ratmono, 2017). Pengujian auto korelasi dalam penelitian ini menggunakan uji Durbin-Watson (DW).

Uji Hipotesis a. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen dengan menganggap

variabel independen lainnya konstan (Ghozali dan Ratmono, 2017). Uji

Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai adjust R2 diperlukan pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai adjust R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali dan Ratmono, 2017).

HASIL

Berdasarkan hasil untuk pengujian model yang terdiri dari: uji chow, uji hausman dan uji asumsi klasik terpenuhi, selanjutnya dilakukan uji hipotesis. Berikut ini ringkasan hasil uji hipotesis pada penelitian ini:

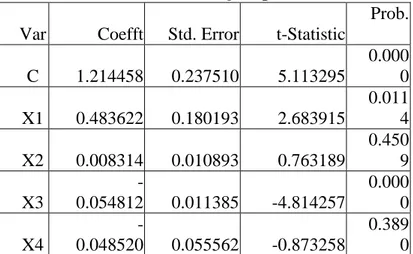

Tabel 1.1 Hasil Uji Hipotesis

Sumber: Output Eviews Versi 10 Berdasarkan tabel 1.1, pengujian variabel Struktur modal (X1), profitabilitas (X2), kebijakan dividen (X3) dan keputusan investasi (X4) terhadap variabel nilai perusahaan (Y) menghasilkan:

1. Struktur Modal (X1)

Nilai koefisien regresi yang diperoleh variabel X1 dengan proksi DER dalam penelitian ini sebesar 0.483622 dengan nilai probabilitas 0.0114. Dari hasil nilai probabilitas 0.0114 yang lebih kecil dari nilai signifikan 0.05 (5%), maka dapat disimpulkan bahwa variabel struktur modal dengan proksi DER secara parsial memiliki pengaruh terhadap nilai perusahaan yaitu dengan proksi PBV.

2. Profitabilitas (X2)

Nilai koefisien regresi yang diperoleh variabel X2 dengan proksi OPM dalam penelitian ini sebesar 0.008314 dengan nilai probabilitas 0.4509. Dari hasil nilai probabilitas 0.4509 yang lebih besar dari nilai signifikan 0.05 (5%), maka dapat disimpulkan bahwa variabel profitabilitas dengan proksi OPM secara parsial tidak memiliki pengaruh terhadap nilai perusahaan dengan PBV.

3. Kebijakan Dividend (X3)

Nilai koefisien regresi yang diperoleh variabel X3 dengan proksi DYD dalam penelitian ini sebesar -0.054812 dengan nilai probabilitas 0.0000. Dari hasil nilai probabilitas 0.0000 yang lebih kecil dari nilai signifikan 0.05 (5%), maka dapat disimpulkan bahwa variabel kebijakan dividen dengan proksi DYD secara parsial memiliki pengaruh terhadap nilai perusahaan dengan proksi PBV.

4. Keputusan Investasi (X4)

Nilai koefisien regresi yang diperoleh variabel X4 dengan proksi MBVE dalam penelitian ini sebesar -0.048520 dengan nilai probabilitas 0.3890. Dari hasil nilai probabilitas Var Coefft Std. Error t-Statistic

Prob. C 1.214458 0.237510 5.113295 0.000 0 X1 0.483622 0.180193 2.683915 0.011 4 X2 0.008314 0.010893 0.763189 0.450 9 X3 -0.054812 0.011385 -4.814257 0.000 0 X4 -0.048520 0.055562 -0.873258 0.389 0

0.3890 yang lebih besar dari nilai signifikan 0.05 (5%), maka dapat disimpulkan bahwa variabel keputusan investasi dengan proksi MBVE secara parsial tidak memiliki pengaruh terhadap nilai perusahaan dengan proksi PBV.

Tabel 1.2

Hasil Uji Adjusted R-squared

R-squared 0.983044 Adjusted R-squared 0.975095 S.E. of regression 0.170332 Sum squared resid 0.928413 Log likelihood 26.58246 F-statistic 123.6802 Prob(F-statistic) 0.000000 Sumber: Output Eviews Versi 10

Berdasarkan tabel 1.2, diperoleh nilai Adjusted R2 Square sebesar 0.975095, hal ini berarti 97.50% variasi variabel Y (Price Book Value) dapat dijelaskan oleh variasi dari keempat variabel independen yaitu, X1 (Debt to Equity Ratio), X2 (Operating Profit Margin), X3 (Dividend Yield) dan X4 (Market to Book Value of Equity), sedangkan sisanya sebesar 2.50% dijelaskan oleh faktor-faktor lain di luar variabel bebas dalam penelitian ini.

PEMBAHASAN

1. Pengaruh Struktur Modal Terhadap Nilai perusahaan

Berdasarkan hasil pengolahan data menunjukkan bahwa struktur modal yang diukur dengan debt to equity ratio memiliki pengaruh positif signifikan terhadap nilai perusahaan yang di proksikan dengan price book value pada perusahaan manufaktur tahun 2014-2017 yang terdaftar di BEI. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Zainal dkk (2014) yang menyatakan bahwa rasio debt to equity ratio mempunyai pengaruh yang positif dan signifikan terhadap nilai perusahaan, hal ini mengindikasikan bahwa investor menganggap perusahaan yang lebih banyak menggunakan hutang untuk mendanai kegiatan perusahaan sebagai perusahaan yang kuat dan yakin dengan prospek perusahaan di masa yang akan datang. Pada teori trade off menjelaskan bahwa sebelum mencapai titik maksimum, hutang akan lebih murah dibandingkan biaya kebangkrutan. Jika manfaat hutang (pengurangan kewajiban pajak perusahaan) masih lebih besar dibandingkan dengan biaya kebangkrutan akan berdampak pada kenaikan harga saham karena investor menganggap hutang merupakan

sebuah kebutuhan yang tidak dapat dihindari apabila perusahaan ingin lebih maju dan berkembang dan tentu hal ini akan meningkatkan nilai perusahaan tersebut. Namun hasil ini tidak sejalan dengan hasil penelitian Gita dkk (2015) yang menyatakan bahwa rasio debt to equity ratio tidak berpengaruh terhadap nilai perusahaan.

2. Pengaruh Profitabilitas Terhadap Nilai perusahaan

Berdasarkan hasil pengolahan data menunjukkan bahwa profitabilitas yang diukur dengan operating profit margin (OPM) tidak memiliki pengaruh signifikan terhadap nilai perusahaan yang di proksikan dengan price book value pada perusahaan manufaktur yang terdaftar di BEI tahun 2014-2017. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Wahyu dan Wardoyo (2014) yang menyatakan bahwa rasio operating profit margin tidak berpengaruh terhadap nilai perusahaan, hal ini mengindikasikan bahwa tinggi rendahnya laba bersih operasi perusahaan manufaktur tidak berkaitan dengan tinggi rendahnya nilai perusahaan. Secara teori semakin

tinggi OPM menunjukkan semakin efisien perusahaan mengelola biaya operasi dan semakin efektif meningkatkan tingkat penjualannya. Jika OPM semakin tinggi menunjukkan kinerja perusahaan semakin baik dan pada akhirnya berdampak pada kenaikkan harga saham dan tentu akan meningkatkan nilai perusahaan tersebut. Ada beberapa kemungkinan yang menyebabkan tidak terbuktinya hipotesis kedua dalam penelitian ini, diantaranya jumlah sampel yang terlalu sedikit yaitu hanya 12 perusahaan dan kriteria sampel yang berbeda. Namun hasil ini tidak sejalan dengan hasil penelitian Harningsih (2012) yang menghasilkan dalam penelitiannya bahwa operating profit margin berpengaruh positif dan signifikan terhadap nilai perusahaan.

3. Pengaruh Kebijakan Dividen Terhadap Nilai perusahaan

Berdasarkan hasil pengolahan data menunjukkan bahwa kebijakan dividen yang diukur menggunakan dividend yiled (DYD) memiliki pengaruh negatif signifikan terhadap nilai perusahaan yang di proksikan dengan price book value pada

perusahaan manufaktur yang terdaftar di BEI tahun 2014-2017. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Zainal dkk (2014) yang menyatakan dalam penelitiannya bahwa rasio dividend yield berpengaruh negatif signifikan terhadap nilai perusahaan, artinya peningkatan nominal dividen pada perusahaan manfaktur menurunkan nilai perusahaan tersebut. Hal ini menandakan bahwa para investor dalam membeli saham tidak hanya melihat dari nilai dividen per lembar saham yang akan dibagikan perusahaan, tetapi juga mempertimbangkan dari sisi profitabilitas dan pertumbuhan perusahaan tersebut. Namun hasil ini tidak sejalan dengan hasil penelitian Hardiningsih dan Sofyaningsih (2011) yang menyatakan bahwa kebijakan dividen dengan proksi dividend yield memiliki pengaruh signifikan terhadap nilai perusahaan.

4. Pengaruh Keputusan Investasi Terhadap Nilai perusahaan

Berdasarkan hasil pengolahan data menunjukkan bahwa keputusan investasi yang diukur dengan market to book value of equity tidak memiliki

pengaruh terhadap nilai perusahaan yang di proksikan dengan price book value pada perusahaan manufaktur yang terdaftar di BEI tahun 2014-2017. Hasil penelitian ini sejalan dengan penelitian Haryanto (2016) yang menunjukkan bahwa keputusan investasi dengan proksi market to book value of equity tidak berpengaruh terhadap nilai perusahaan, artinya tinggi rendahnya keputusan investasi perusahaan tidak berkaitan dengan tinggi rendahnya nilai perusahaan. Hal ini disebabkan karena faktor ketidakpastian di masa depan yang dipengaruhi oleh adanya perubahan teknologi dan kondisi sosial ekonomi di masa depan. Apabila manajemen kurang mempertimbangkan faktor tersebut akan menyebabkan kurang tepatnya keputusan investasi yang diambil, sehingga keputusan investasi tersebut belum mampu meningkatkan nilai perusahaan. Namun hasil penelitian ini bertentangan dengan hasil penelitian Dyah dkk (2013) dan Gita dkk (2015) yang menyimpulkan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan. Ada beberapa kemungkinan yang menyebabkan

tidak terbuktinya hipotesis keempat dalam penelitian ini, diantaranya adalah:

a. Jumlah sampel yang terlalu sedikit yaitu hanya 12 perusahaan.

b. Periode penelitian terlalu pendek yaitu hanya 4 tahun.

c. Perbedaan sampel perusahaan yang diteliti.

KESIMPULAN

1. Variabel struktur modal secara

parsial memiliki pengaruh positif signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

2. Variabel profitabilitas secara parsial tidak memiliki pengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

3. Variabel kebijakan dividen secara

parsial memiliki pengaruh negatif signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

4. Variabel keputusan investasi secara parsial tidak memiliki pengaruh terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

SARAN

1. Bagi peneliti

Bagi peneliti selanjutnya yang akan melakukan penelitian dengan topik sejenis disarankan untuk memperpanjang tahun pengamatan dengan periode atau rentang waktu yang berbeda, memperbanyak sampel penelitian dan menggunakan atau menambah variabel lain yang belum dimasukkan pada penelitian ini.

2. Bagi pihak perusahaan

Bagi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia hendaknya lebih memperhatikan dan mempertimbangkan faktor-faktor apa saja yang dapat

mempengaruhi serta

mengoptimalkan nilai perusahaan.

3. Bagi investor

Berdasarkan hasil penelitian diketahui bahwa secara parsial struktur modal dan kebijakan dividen berpengaruh terhadap nilai perusahaan, sedangkan profitabilitas dan keputusan

investasi tidak berpengaruh terhadap nilai perusahaan. Oleh karena itu, bagi pihak investor disarankan untuk terlebih dahulu melakukan analisis dan

pengamatan guna

mempertimbangkan perusahaan mana yang tepat untuk berinvestasi agar di masa mendatang para investor dapat memperoleh keuntungan besar dan tidak terjebak pada perusahaan yang tidak berkembang.

DAFTAR PUSTAKA

Zainal. Meina & Ziyad. 2014. Pengaruh Struktur Modal, Kebijakan Dividen dan Size Terhadap Nilai Perusahaan. Jurnal Wawasan Manajemen Universitas Lambung Mangkurat: Vol. 2, No. 3. Ardimas, Wahyu & Wardoyo. 2015.

Pengaruh Kinerja Keuangan dan Corporate Social Responsibility Terhadap Nilai Perusahaan. Jurnal Manajemen dan Bisnis Universitas Gunadarma: Vol. 18, No. 1.

Ayu, Dyah & Shiddiq. 2013. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Kepemilikan Manajerial dan Kepemilikan Institusional terhadap Nilai Perusahaan.

Jurnal Akuntansi Universitas Diponegoro: Vol. 2, No. 4. Bintarti, Surya. 2015. Metodologi

penelitian Ekonomi Manajemen. Jakarta: Mitra Wacana Media.

Brigham, Eugene & Houston. 2011. Dasar-dasar Manajemen Keuangan (buku 2). Diterjemahkan oleh: Ali Akbar Yulianto. Jakarta: Salemba Empat.

Clementine, Felly & Priyadi, Maswar Patuh. 2016. Pengaruh Keputusan Investasi, Pendanaan, Kebijakan Deviden dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi: Vol. 5, No. 4. Ghozali, Imam & Ratmono. 2017.

Analisis Multivariat dan Ekonometrika. Semarang: Badan Penerbit Universitas Diponegoro.

Hariyanto, M. S., & Lestari, P. V. (2016). Pengaruh Struktur Kepemilikan, IOS dan ROE Terhadap Nilai Perusahaan Pada Perusahaan Food and Beverage. E-Jurnal Manajemen Universitas Udayana: Vol.5 No.3.

Harningsih. 2012. Evaluasi Pengaruh Rasio-rasio Keuangan Terhadap Perubahan Laba

Pada Bank Umum

Konvensional di Indonesia. Skripsi Fakultas Ekonomi. Universitas Gunadarma Depok.

Hermuningsih, Sri. 2013. Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia. Buletin Ekonomi dan Perbankan.

Kustina, Indah. 2013. Pengaruh Profitabilitas, Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan. Skripsi Jurusan Manajemen Fakultas Ekonomi. Universitas Negeri Yogyakarta.

Prasetyo, Heru. 2011. Valuasi Perusahaan. Jakarta: PPM. Putra, Adi & Vivi. 2016. Pengaruh

Kebijakan Dividen, Likuiditas, Profitabilitas, dan Ukuran Perusahaan Terhadap Nilai Perusahaan. Jurnal Manajemen Universitas Udayana: Vol. 5, No. 7.

Ressany, Dian & Dwi. 2012. Pengaruh Kebijakan Manajemen Keuangan Terhadap Nilai Perusahaan. Jurnal Dinamika Manajemen Universitas Negeri Semarang: Vol. 3, No. 1.

Sofyaningsih, Sri dan Hardiningsih, Pancawati. 2011. Struktur kepemilikan, Kebijakan Dividen, Kebijakan Hutang Dan Nilai Perusahaan. Jurnal Dinamika Keuangan dan Perbankan: Vol. 3 No. 1. Sukirni, Dwi. 2012. Kepemilikan

Manajerial, Kepemilikan

Institusional, Kebijakan Dividen dan Kebijakan Hutang Analisis terhadap Nilai Perusahaan. Accounting Analysis Journal. Universitas Negeri Semarang. Syafri, Sofyan. 2015. Analisis Kritis Atas Laporan Keuangan. Jakarta: Rajawali Pers. Syardiana, Gita. Ahmad, & Zuwesty.

2015. Pengaruh Investment Opportunity Set, Struktur Modal, Pertumbuhan Perusahaan dan Return On Assets Terhadap Nilai Perusahaan. Jurnal Akuntabilitas UIN Syarif Hidayatullah: Vol. 8, No. 1. Wirajaya, Ary & Ayu. 2013. Pengaruh

Struktur Modal, Profitabilitas dan Ukuran Perusahaan Terhadap Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana: Vol. 4, No. 2.

Wiranto. Paulina & Rusiti. 2013.

Pengaruh Ukuran

Perusahaan, Struktur Modal, Likuiditas, dan Investment Opportunity Set (IOS) terhadap Kualitas Laba. Jurnal Akuntansi Universitas Atma Jaya Yogyakarta. www.idx.co.id