BAB I PENDAHULUAN

1.1 Latar Belakang

Badan Usaha Milik Negara atau selanjutnya disingkat dengan BUMN,

memiliki aset tetap yang kurang produktif dan belum termanfaatkan atau kurang

optimal pemanfaatannya, bahkan terdapat beberapa aset tetap BUMN yang sama

sekali tidak termanfaatkan atau tidak produktif/idle (tidak optimal). Hal tersebut

dapat dilihat dari Return on Aset (ROA) sebagian BUMN yang masih rendah.

Aset tetap yang kurang atau tidak optimal pemanfaatannya tersebut, akan

menanggung beban biaya berupa, biaya Pajak Bumi dan Bangunan (PBB), biaya

pemeliharaan dan pengamanan, serta biaya-biaya lain. Apabila hasil yang diterima

oleh perusahaan dari aset tetap tersebut tidak dapat menutupi biaya yang

dikeluarkan oleh aset tetap tersebut maka akan mengakibatkan kerugian bagi

perusahaan. Perusahaan perlu melakukan pendayagunaan aset tetap untuk

mengoptimalkan pemanfaatannya dan sekaligus sebagai salah satu upaya guna

meningkatkan kinerja dan nilai perusahaan. Dalam rangka pendayagunaan aset

tetap tersebut, setiap BUMN wajib melakukan pemetaan terhadap aset tetap yang

dimilikinya sehingga setiap BUMN akan memiliki daftar aset tetap yang kurang

atau tidak optimal.

Direksi wajib menyusun rencana pendayagunaan sehingga ke depan BUMN

tidak lagi memiliki aset tetap yang kurang atau tidak optimal. Pelaksanaan

pendayagunaan aset tetap tersebut harus dilakukan berdasarkan prinsip-prinsip

Untuk itu, perlu adanya pedoman mengenai pendayagunaan aset tetap BUMN.

Peraturan Menteri Negara BUMN Nomor PER-06/MBU/2011 tentang Pedoman

Pendayagunaan Aktiva Tetap Badan Usaha Milik Negara telah mengatur tata cara

pelaksanaan pendayagunaan aset tetap Badan Usaha Milik Negara (BUMN).

Dalam perkembangannya, Peraturan Menteri Negara BUMN tersebut perlu

disesuaikan untuk lebih memperjelas dan memperlancar proses, mengoptimalkan

hasil pelaksanaan pendayagunaan aset tetap dan sekaligus melakukan penyesuaian

dengan Pernyataan Standar Akuntansi Keuangan (PSAK), maka ditetapkan

Peraturan Menteri Negara BUMN tentang Pedoman Pendayagunaan Aset Tetap

BUMN No.PER-13/MBU/09/2014

Prinsip-prinsip yang harus diperhatikan dalam pelaksanaan pendayagunaan

aset tetap sesuai dengan Peraturan Menteri Negara BUMN

No.PER-13/MBU/09/2014 adalah sebagai berikut.

1. Pendayagunaan aset tetap dilakukan dengan memperhatikan asas

transparansi, kemandirian, akuntabilitas, pertanggungjawaban, serta

kewajaran.

2. Pendayagunaan aset tetap dilakukan dengan memperhatikan asas

kemanfaatan.

3. Pendayagunaan aset tetap harus sesuai dengan peruntukannya berdasarkan

ketentuan peraturan perundang-undangan.

5. Pendayagunaan aset tetap dilakukan untuk jangka waktu tertentu yang

dicantumkan dalam perjanjian dan tidak diperkenankan melakukan

Pendayagunaan aset tetap tanpa batas waktu.

6. Pendayagunaan aset tetap mengutamakan sinergi antar BUMN dan/atau Anak

Perusahaan BUMN dan/atau Perusahaan Terafiliasi BUMN dan peningkatan

peran serta usaha nasional.

7. Aset tetap yang dikerjasamakan dilarang untuk diagunkan oleh Mitra, kecuali

diatur lain dalam Peraturan Menteri Negara BUMN Nomor

PER-13/MBU/2014 tanggal 10 September 2014.

8. Selain Organ Persero atau Organ Perum, pihak manapun dilarang ikut

campur dalam proses dan pengambilan keputusan mengenai pendayagunaan

aset tetap dengan memperhatikan peraturan perundang-undangan.

9. Direksi bertanggung jawab atas pelaksanaan pendayagunaan aset tetap untuk

kepentingan perusahaan, serta menjamin bebas dari tekanan, paksaan, dan

campur tangan dari pihak lain.

10. Direksi wajib mengevaluasi perjanjian pendayagunaan aset tetap yang belum

dilaksanakan, apabila Direksi berpendapat bahwa perjanjian yang sudah

ditandatangani merugikan BUMN atau belum memberikan keuntungan yang

optimal, dengan tetap memperhatikan peraturan perundang-undangan.

Adapun kerjasama pemanfaatan aset tetap antara pihak BUMN dengan pihak

swasta atau pihak lainnya sesuai dengan Peraturan Menteri Keuangan Republik

Barang Milik Negara dengan tidak mengubah status kepemilikan dapat dilakukan

dengan cara sebagai berikut.

1. Bangun Guna Serah (Build Operate and Transfer) yang selanjutnya disebut

BGS adalah kerjasama BUMN dengan pihak lain untuk melakukan

Pendayagunaan Aset Tetap berupa tanah dan/atau bangunan milik atau

dikuasai BUMN. Dengan cara mendirikan bangunan, sarana berikut

fasilitasnya, kemudian didayagunakan oleh pihak lain tersebut dalam jangka

waktu tertentu yang disepakati. Selanjutnya tanah beserta bangunan dan/atau

sarana berikut fasilitasnya diserahkan kepada BUMN setelah berakhirya

jangka waktu.

2. Bangun Serah Guna (Build Transfer and Operate) yang selanjutnya disebut

BSG adalah kerjasama BUMN dengan pihak lain untuk melakukan

Pendayagunaan Aset Tetap berupa tanah dan/atau bangunan milik atau

dikuasai BUMN. Dengan cara mendirikan atau meningkatkan kualitas

dan/atau kuantitas bangunan, sarana berikut fasilitasnya. Kemudian setelah

selesai pembangunan, bangunan dan/atau sarana berikut fasilitasnya menjadi

milik BUMN untuk kemudian didayagunakan oleh pihak lain tersebut dalam

jangka waktu tertentu yang disepakati.

3. Kerjasama operasi yang selanjutnya disingkat KSO, adalah kerjasama dengan

prinsip bagi hasil yang saling menguntungkan antara BUMN dengan mitra

4. Kerjasama usaha yang selanjutnya disingkat KSU, adalah kerjasama dengan

prinsip bagi hasil yang saling menguntungkan antara BUMN dengan mitra

kerjasama di mana BUMN tidak ikut terlibat dalam manajemen pengelolaan.

5. Pinjam pakai adalah pemanfaatan aset tetap oleh mitra untuk jangka waktu

tertentu dengan memberikan kompensasi.

6. Sewa adalah pemanfaatan aset tetap oleh mitra dalam jangka waktu tertentu

dan menerima imbalan uang tunai.

Pemilihan cara pendayagunaan aset tetap dilakukan berdasarkan karakteristik

penggunaan/pemanfaatan aset tetap oleh mitra. Dalam hal karakteristik

penggunaan/pemanfaatan aset tetap membutuhkan waktu yang panjang (jangka

panjang), pendayagunaan aset tetap dilakukan dengan cara Bangun Guna Serah

(BGS), Bangun Serah Guna (BSG), Kerjasama Operasi (KSO), atau Kerjasama

Usaha (KSU), kecuali memenuhi syarat-syarat tertentu yang diatur dalam

Peraturan Menteri Negara BUMN No. PER-13/MBU/09/2014 tentant Pedoman

Pendayagunaan Aset Tetap Badan Usaha Milik Negara, dapat dilakukan dengan

cara sewa jangka panjang. Pendayagunaan aset tetap dengan cara selain di atas,

prosedur, tata cara, persetujuannya tetap mengacu pada Peraturan Menteri Negara

BUMN No. PER-13/MBU/09/2014 sesuai dengan karakteristik kerjasama yang

dimaksud.

Aset tetap berupa tanah di Tanjung Batu Balikpapan, dengan luas tanah

kurang lebih 102 ha telah digunakan oleh Pihak Penyewa sejak tahun 2001 untuk

kegiatan operasional Offshore Supply Base (OSB) melalui Perjanjian Sewa

berakhir pada tanggal 1 Februari 2016. Pada perjalanannya pihak penyewa telah

melakukan pembangunan berupa dermaga, gudang, kantor, serta sarana, dan

prasarana berupa jalan, jaringan listrik serta fasilitas penunjang lainnya diatas

tanah yang disewa dari pihak BUMN tersebut untuk mendukung kegiatan

operasional Offshore Supply Base (OSB).

Sesuai pasal 6 ayat 13 perjanjian sewa menyewa tersebut, penyewa

berkewajiban menyerahkan kembali aset tersebut dalam keadaan baik setelah

perjanjian tersebut berakhir, termasuk bangunan yang dibangun oleh penyewa

dengan izin dari pemilik aset. Penyewa berencana untuk melakukan perpanjangan

perjanjian sewa menyewa atas lahan tersebut. Sehubungan dengan hal itu, maka

pemilik aset bermaksud melakukan evaluasi terhadap indikasi nilai sewa pasar

berdasarkan nilai properti dan nilai bisnis yang terdapat pada aset tersebut.

Menurut Nahdi (2009) praktik terbaik untuk menentukan tarif sewa adalah

dengan menggunakan pendekatan data pasar. Salah satu kesalahan yang paling

umum dalam melakukan survei lapangan adalah dengan mendapatkan jumlah data

pembanding kurang dari 5 Finkel (2009, dalam Nahdi, 2009). Atau dengan kata

lain, jumlah data pembanding dalam melakukan survei lapangan minimal 5.

Semakin banyak jumlah data pembanding untuk penilaian tarif sewa maka

semakin bagus juga untuk Penilai (Nahdi, 2009). Situasi dan kondisi pasar sewa di

Indonesia tidak seterbuka pasar di negara-negara yang sudah maju sehingga

sangat dimungkinkan terjadi kondisi data pembanding pasar sewa tidak ada.

Sesuai dengan latar belakang di atas, maka peneliti berinisiatif untuk

Pendekatan Pendapatan Dalam Rangka Pendayagunaan Aset Tetap BUMN Negara (Studi Kasus Offshore Supply Base Tanjung Batu Balikpapan)

1.2 Keaslian Penelitian

Penelitian terkait dengan sewa tanah, bangunan dermaga dan pergudangan

dengan kondisi tidak ada data pasar sewa menurut pengetahuan peneliti, sejauh ini

belum pernah dilakukan, tetapi penelitian lainnya dalam batas sewa tanah dan

bangunan pernah dilakukan sebagai berikut.

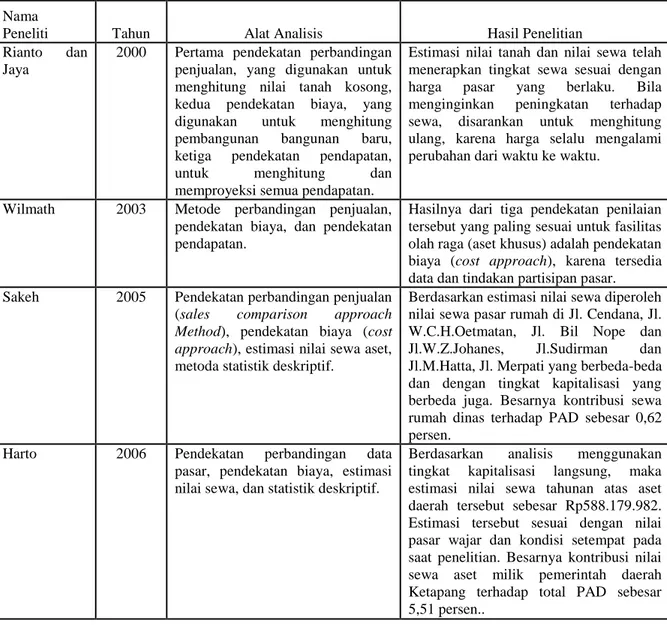

Tabel 1.1 Penelitian Terdahulu Nama

Peneliti Tahun Alat Analisis Hasil Penelitian

Rianto dan

Jaya

2000 Pertama pendekatan perbandingan

penjualan, yang digunakan untuk menghitung nilai tanah kosong, kedua pendekatan biaya, yang

digunakan untuk menghitung

pembangunan bangunan baru,

ketiga pendekatan pendapatan,

untuk menghitung dan

memproyeksi semua pendapatan.

Estimasi nilai tanah dan nilai sewa telah menerapkan tingkat sewa sesuai dengan

harga pasar yang berlaku. Bila

menginginkan peningkatan terhadap

sewa, disarankan untuk menghitung ulang, karena harga selalu mengalami perubahan dari waktu ke waktu.

Wilmath 2003 Metode perbandingan penjualan,

pendekatan biaya, dan pendekatan pendapatan.

Hasilnya dari tiga pendekatan penilaian tersebut yang paling sesuai untuk fasilitas olah raga (aset khusus) adalah pendekatan biaya (cost approach), karena tersedia data dan tindakan partisipan pasar.

Sakeh 2005 Pendekatan perbandingan penjualan

(sales comparison approach

Method), pendekatan biaya (cost approach), estimasi nilai sewa aset, metoda statistik deskriptif.

Berdasarkan estimasi nilai sewa diperoleh nilai sewa pasar rumah di Jl. Cendana, Jl. W.C.H.Oetmatan, Jl. Bil Nope dan

Jl.W.Z.Johanes, Jl.Sudirman dan

Jl.M.Hatta, Jl. Merpati yang berbeda-beda dan dengan tingkat kapitalisasi yang berbeda juga. Besarnya kontribusi sewa rumah dinas terhadap PAD sebesar 0,62 persen.

Harto 2006 Pendekatan perbandingan data

pasar, pendekatan biaya, estimasi nilai sewa, dan statistik deskriptif.

Berdasarkan analisis menggunakan

tingkat kapitalisasi langsung, maka

estimasi nilai sewa tahunan atas aset daerah tersebut sebesar Rp588.179.982. Estimasi tersebut sesuai dengan nilai pasar wajar dan kondisi setempat pada saat penelitian. Besarnya kontribusi nilai sewa aset milik pemerintah daerah Ketapang terhadap total PAD sebesar 5,51 persen..

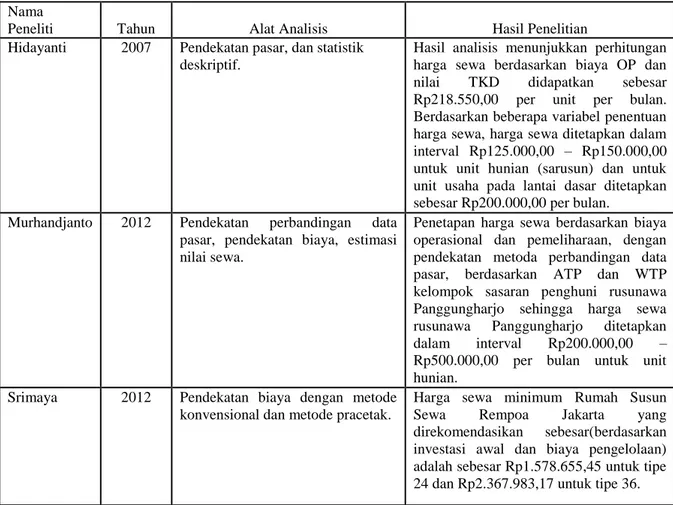

Tabel 1.1 Lanjutan Nama

Peneliti Tahun Alat Analisis Hasil Penelitian

Hidayanti 2007 Pendekatan pasar, dan statistik

deskriptif.

Hasil analisis menunjukkan perhitungan harga sewa berdasarkan biaya OP dan

nilai TKD didapatkan sebesar

Rp218.550,00 per unit per bulan.

Berdasarkan beberapa variabel penentuan harga sewa, harga sewa ditetapkan dalam interval Rp125.000,00 – Rp150.000,00 untuk unit hunian (sarusun) dan untuk unit usaha pada lantai dasar ditetapkan sebesar Rp200.000,00 per bulan.

Murhandjanto 2012 Pendekatan perbandingan data

pasar, pendekatan biaya, estimasi nilai sewa.

Penetapan harga sewa berdasarkan biaya operasional dan pemeliharaan, dengan pendekatan metoda perbandingan data pasar, berdasarkan ATP dan WTP kelompok sasaran penghuni rusunawa Panggungharjo sehingga harga sewa

rusunawa Panggungharjo ditetapkan

dalam interval Rp200.000,00 –

Rp500.000,00 per bulan untuk unit hunian.

Srimaya 2012 Pendekatan biaya dengan metode

konvensional dan metode pracetak.

Harga sewa minimum Rumah Susun

Sewa Rempoa Jakarta yang

direkomendasikan sebesar(berdasarkan

investasi awal dan biaya pengelolaan) adalah sebesar Rp1.578.655,45 untuk tipe 24 dan Rp2.367.983,17 untuk tipe 36. Sumber: Data diolah, 2015

1.3 Rumusan Masalah

Peraturan Menteri Negara BUMN No. PER-13/MBU/09/2014 tentang Pedoman

Pendayagunaan Aset Tetap Badan Usaha Milik Negara menetapkan bahwa tarif

uang sewa ditetapkan oleh Direksi dengan memperhatikan rencana penggunaan

oleh Mitra, nilai pasar setempat, estimasi kenaikan nilai Aset Tetap, dan faktor

lain yang relevan. Sebagai perbandingan dalam menetapkan besaran tarif sewa

untuk Barang Milik Negara (BMN) telah diatur melalui Peraturan Pemerintah dan

Peraturan Menteri Keuangan. Peraturan Menteri Keuangan No. 33/PMK. 06/2012

besaran faktor variabel untuk sewa tanah sebesar 3,33 persen, dan faktor variabel

untuk sewa bangunan dan sarana bangunan sebesar 6,64 persen. Dalam hal sewa

barang milik negara dilakukan atas tanah dan/atau bangunan, maka nilai tanah

dan/atau bangunan yang akan digunakan dalam perhitungan sewa tersebut

didasarkan pada hasil penilaian dengan estimasi terendah menggunakan nilai jual

obyek pajak. Dengan ketentuan tersebut, maka dalam hal hasil penilaian tanah

tersebut memiliki nilai lebih rendah dari nilai jual obyek pajak, maka nilai tanah

yang akan digunakan sebagai dasar penghitungan sewa barang milik negara

tersebut adalah nilai jual obyek pajak. Faktor variabel yang telah ditetapkan tidak

mencerminkan kondisi pasar sesungguhnya. Karena faktor variabel yang sama

tidak dapat diterapkan untuk situasi, kondisi dan daerah yang berbeda beda.

Penetapan tarif sewa BMN yang tidak sesuai dengan tarif yang berlaku di pasar

akan menimbulkan potensi kerugian negara. Potensi kerugian Negara dikarenakan

hal sebagai berikut:

1. Apabila besaran tarif sewa yang ditetapkan untuk ditawarkan lebih tinggi

dari nilai pasar sewa maka Negara berpotensi kehilangan penerimaan

negara (bukan pajak) yang disebabkan oleh tarif sewa yang tidak dapat

bersaing dengan property lain dengan tarif sewa yang lebih rendah. Salah

satu indikasi dari penetapan tarif sewa yang terlalu tinggi adalah jangka

waktu properti tersebut ditawarkan di pasar. Semakin lama properti

tersebut ditawarkan di pasar maka dapat diduga properti tersebut

2. Jika besaran sewa terlalu kecil maka Negara berpotensi kehilangan

penerimaan negara (bukan pajak) yang disebabkan oleh terlalu rendahnya

penetapan tarif sewa.

Oleh karena itu, diperlukan metode alternatif untuk menetapkan besaran nilai

sewa yang mencerminkan kondisi pasar dan perjanjian sewa.

1.4 Tujuan Penelitian

Pelaksanaan Analisis Nilai Sewa Pasar Dengan Pendekatan Pendapatan

Dalam Rangka Pendayagunaan Aset Tetap Badan Usaha Milik Negara (Studi

Kasus Offshore Supply Base Tanjung Batu Balikpapan) dimaksudkan untuk

memberikan masukan opini Indikasi Nilai Sewa Pasar (Market Rental Value

Indication) dengan tujuan sebagai berikut.

1. Melakukan analisis dan evaluasi terhadap indikasi nilai pasar properti berupa

tanah bangunan Offshore Supply Base di Tanjung Batu.

2. Melakukan kajian dan analisis terhadap indikasi nilai sewa pasar yang akan

dikenakan pada lahan dan bangunan Offshore Supply Base yang terletak di

Tanjung Batu Balikpapan Barat dengan memperhatikan dan

mempertimbangkan kondisi terkini.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut.

1. Hasil kajian tersebut diharapkan bisa digunakan sebagai dasar dan acuan oleh

2. Bagi calon investor atau pengamat properti, hasil penelitian ini diharapkan

bisa dijadikan sebagai wacana serta tambahan informasi terkait dengan pasar

sewa khususnya sewa tanah dan bangunan dengan data sewa yang terbatas.

3. Hasil penelitian ini diharapkan dapat menjadi sumbangan pemikiran bagi

BUMN lainnya dalam rangka pemanfaatan aset dalam bentuk sewa untuk

mengetahui tingkat manfaat dan keuntungannya secara finansial.

4. Sebagai bahan referensi untuk penelitian serupa atau penelitian selanjutnya.

1.6 Sistematika Penelitian

Sistematika penulisan dalam penelitian ini adalah sebagai berikut. Bab I

merupakan Pendahuluan, mencakup uraian tentang latar belakang, tujuan

penelitian, manfaat penelitian, keaslian penelitian dan sistematika penulisan. Bab

II menguraikan Tinjauan Pustaka yang memuat teori, kajian terhadap penelitian

terdahulu dan kerangka penelitian. Bab III menguraikan tentang desain penelitian

yang akan dilakukan, memaparkan secara runtut dan sistemastis tentang proses

pengumpulan data, mengurai tentang metoda analisis data. Bab IV menguraikan

deskripsi data dan pembahasan secara teoritik tentang data dan konsekuensinya

terhadap rumusan penelitian. Bab V berisikan Kesimpulan dan Saran serta