1

PERILAKU PEMBELIAN TAK TERENCANA YANG DIDASARKAN PADA SIKAP TERHADAP UANG DAN PERENCANAAN KEUANGAN PRIBADI

Yusepaldo Pasharibu, Maria Rio Rita, Eristia Lidia Paramita

Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana Jl. Diponegoro 52 – 60, Salatiga, Indonesia

email : [email protected]

Abstract

Who never done impulse buying when they are shopping?Mostly, it might be happen when they have their planned purchase. Impulse buying consist of two elements: cognitive (personal financial planning) and emotion. One of the emotion dimension is money attitude. This is a quantitative study. 208 respondents were involved in this study through questionnaire. The simultaneous linear regression was used to analyze the data. The findings showed that power prestige and retention time did not significantly influence impulse buying. On the other hand, distrust/anxiety and personal financial planning positively influence impulse buying. Keywords : impulse buying, money attitude, personal financial practices, retail store, alfamart,

indomaret

A. PENDAHULUAN

Pada saat seseorang melakukan pembelian barang-barang yang telah direncanakan, tidak jarang diikuti dengan pembelian yang secara tiba-tiba muncul tanpa ada niat beli sebelumnya. Pembelian tanpa ada niat beli sebelumnya dapat muncul karena adanya beberapa stimulus, seperti adanya diskon dan iklan yang sarat dengan pesan mengenai berbagai keuntungan serta kemudahan sistem pembayarannya. Contohnya adalah ketika seseorang sedang belanja di suatu pertokoan/mini market/super market/mall, tiba-tiba suatu produk yang sebenarnya tidak ada di daftar belanjaannya sedang promo atau diskon, sehingga mengakibatkan orang tersebut secara spontan melakukan pembelian. Pembelian yang muncul secara spontan tanpa perencanaan, akibat dari dorongan emosional yang kuat dan gigih untuk

segera melakukan pembelian disebut dengan pembelian impulsif/ pembelian tak terencana

(Rook, 1987).

2

pribadi (personal financial planning). Seseorang dengan perencanaan keuangan yang ketat

akan cenderung lebih berhati-hati dalam mengambil keputusan pembelian sehingga terhindar dari pembelian yang tidak terencana yang dapat merugikan.

Sebenarnya ketika seseorang melakukan pembelian tidak terencana dapat mengganggu kondisi keuangan saat ini maupun masa yang akan datang. Namun kenyataannya masih banyak orang yang terjebak dalam situasi seperti itu dan terus mengulanginya tanpa pertimbangan yang rasional. Mereka mengambil keputusan lebih didominasi oleh elemen emosi. Pengambilan keputusan pembelanjaan uang yang tidak rasional ini didorong oleh faktor emosi seseorang. Salah satu elemen emosi yang merupakan pemicu pembelian tak terencana dapat terlihat pada karakteristik konsumen terkait sikap atau cara pandang seseorang terhadap uang (sikap terhadap uang).

Beberapa penelitian yang telah dilakukan sebelumnya berkaitan dengan perencanaan tak terencana kebanyakan dilakukan terhadap mahasiswa (Choi et al., 2006; Kacen & Lee, 2002; Luo, 2005; Puri, 1996; Ratner & Kahn, 2002; Vohs &c Faber, 2007; Zhang, Prybutok,

& Strutton, 2007, dari Sharma, Sivakumaran, & Marshall, 2010). Begitupula dengan penelitian yag dilakukan Walker (2005) dan Lai (2010) mengenai pengaruh sikap terhadap uang terhadap

pembelian tak terencana, juga dilakukan terhadap pelajar/mahasiswa. Di sisi lain, peneliti memandang bahwa pelajar/mahasiswa adalah seseorang yang notabene belum memiliki penghasilan sendiri, padahal kenyataannya pengelolaan uang yang bersumber dari hasil kerja sendiri dibanding dengan uang yang diperoleh tanpa bekerja akan berbeda. Menurut Ika (2011), proses pengambilan keputusan pengelolaan keuangan ditentukan oleh latar belakang atau sifat

dari penghasilan apakah penghasilan yang diterima bersifat tetap (fixed income) atau tidak tetap

(non fixed income).Oleh karena itu penelitian ini akan dilakukan terhadap individu yang sudah

memiliki penghasilan sendiri. Ada dua tujuan dalam penelitian ini yaitu (1) menguji pengaruh sikap terhadap uang terhadap pembelian tak terencana dan (2) menguji pengaruh perencaan

keuangan pribadi terhadap pembelian tak terencana.

B. TINJAUAN PUSTAKA

Pembelian Tak Terencana (Impulse Buying)

3 konflik emosional) dan gigih (persistent) untuk segera membeli sesuatu (Rook, 1987). Lebih lanjut berkaitan dengan penjelasan Rook tersebut, secara komprehensif dan lebih sederhana, menurut Verplanken dan Sato (2011) pembelian tak terencana didefinisikan ke dalam tiga fitur utama, yaitu pembelian yang tidak terencana, kesulitan untuk mengkontrol, dan pembelian yang disertai dengan respon emosional. Untuk menilai tingkatan dari pembelian tak terencana, maka pertama-tama perlu ditanyakan kepada pembeli, apakah setiap pembelian yang mereka lakukan sudah terencana atau tidak direncanakan sebelumnya (Sharma, Sivakumaran, & Marshall, 2010).

Lebih lanjut mengenai pembelian tak terencana, menurut Rook (1987) pembelian tak

terencana sendiri terdiri dari delapan dimensi, yaitu Spontaneous urges to buy, Power and

compulsion: Intensity & Force, Excitement and stimulation, Synchronicity, Product animation: Fantastic forces, Hedonic elements: Feeling good vs bad, Conflict: Good vs Bad; Control vs Indulgence (kegemaran), Disregard for consequences (tidak menghiraukan konsekuensi).

Spontaneous urges to buy sendiri adalah dorongan yang tiba-tiba muncul untuk

melakukan pembelian saat itu juga. Power and compulsion adalah keinginan untuk segera

bertindak dan cenderung dirasa perlu segera dilakukan. Excitement and stimulation adalah

adanya perasaan gembira ketika melakukan pembelian. Synchronicity adalah perasaan bahwa

mereka berada pada tempat dan waktu yang tepat untuk melakukan pembelian. Product

Animation adalah perasaan terhipnotis atau terpesona oleh suatu produk sehingga tiba-tiba

ingin melakukan pembelian. Hedonic elements adalah adanya perasaan hebat, gembira, puas

saat muncul keinginan untuk melakukan pembelian. Conflict adalah adanya pertentangan

antara keinginan mengendalikan diri dengan keinginan untuk memanjakan diri. Disregard for

consequences adalah adanya pengabaian terhadap konsekuensi yang akan diterima.

Sikap Terhadap Uang (Money Attitude)

4 sikap seseorang terhadap uang ini terbentuk dari pengalamannya di masa lalu dan kondisi yang dihadapi oleh individu.

Sikap terhadap uang atau sikap seseorang terhadap uang meliputi lima dimensi yaitu

power-prestige, retention-time, distrust/ anxiety dan quality (Yamauchi and Templer, 1982).

Power-prestige adalah sikap seseorang yang memandang uang sebagai alat untuk memberikan

kesan dan mempengaruhi orang lain serta merupakan simbol kesuksesan. Retention-time

memandang uang merupakan sesuatu yang dihemat sehingga harus digunakan dan dikelola

secara hati-hatian. Distrust/ anxiety adalah perasaan khawatir/ risau terhadap segala hal yang

terkait dengan uang. Quality adalah perasaan perlu memiliki uang yang banyak agar bisa

membeli produk mahal dan bermerek. Dimensi kualitas dalam sikap terhadap uang tidak diuji karena pengaruh dimensi kualitas terhadap pembelian tak terencana akan berbeda untuk barang dengan kualitas tinggi dan rendah. Padahal dalam penelitian ini, pembelian tak terencana yang akan diteliti tidak dikhususkan untuk barang tertentu.

Perencanaan keuangan pribadi (Personal Financial Planning)

Perencanaan keuangan individual adalah usaha untuk mengelola seluruh aspek yang

terkait dengan keuangan pribadi/ keluarga. Biasanya dimulai dengan merencanakan pengeluaran sampai dengan pengelolaan risiko, pajak, investasi dan distribusi kekayaan (Pai, n.d). Menurut Lai (2010) praktek perencanaan keuangan pribadi terdiri dari menyusun anggaran, membuat daftar untuk berbelanja, dan menggunakan uang sebagai penghargaan (reward).

Pengembangan Hipotesis

Seseorang yang memandang uang sebagai simbol kekuatan untuk menekan orang lain dan sebagai simbol prestise akan cenderung lebih mudah membeli barang diluar perencanaan. Pembelanjaan uang tersebut dengan harapan orang lain akan mengakui keberadaannya, meningkatkan harga dirinya. Dengan demikian dia dapat menekan orang lain agar bertindak sesuai kemauannya setelah mengetahui bahwa dia memiliki banyak uang.

5

Retention-time menunjukkan sikap berhati-hati dalam mengelola uang. Uang dipandang sebagai sesuatu yang harus dihemat dan dikelola dengan hati-hati karena untuk memperolehnya diperlukan kerja keras. Orang yang memiliki sikap tersebut akan cenderung ketat dalam pembelanjaan uang sehingga terhindar dari pembelian tak terencana.

Hipotesis 2 : sikap retention-time berpengaruh negatif terhadap pembelian tak terencana

Orang yang bersikap distrust/ anxiety terhadap uang akan cenderung merasa enggan

mengeluarkan uang. Perasaan enggan tersebut muncul karena adanya kekawatiran akan kehabisan uang. Dengan demikian orang dengan tipe ini akan terhindar dari perilaku pembelian tidak terencana. Sebaliknya pada saat seseorang memiliki uang maka cenderung akan menggunakan uang tersebut untuk memenuhi kebutuhan atau keinginannya, sehingga sikap ini akan memicu pembelian tidak terencana.

Hipotesis 3 : sikap distrust/ anxiety berpengaruh terhadap pembelian tak terencana

Perilaku pembelian konsumen terhadap kategori low involvement product dapat terjadi tanpa

adanya perencanaan keuangan yang matang. Kategori barang ini tidak memerlukan

pertimbangan khusus sebelum membeli dan tidak memikirkan risiko apapun jika sudah melakukan pembalian. Jadi meskipun seseorang sudah memiliki perencanaan keuangan yang

baik dan dihadapkan pada pemilihan kategori produk low involvement, hal ini dapat memicu

adanya pembelian tak terencana (Kertajaya, 2010).

6

[image:6.595.127.470.140.346.2]Model Penelitian

Gambar 1. Model Penelitian

C. METODE PENELITIAN

Jenis penelitian ini adalah kuantitatif. Populasi dalam penelitian ini adalah semua orang

yang pernah melakukan pembelian di Indomaret dan Alfamart. Dari populasi tersebut, 208

sampel dipilih dengan menggunakan purposive sampling. Adapun kriteria sampel yang

digunakan dalam penelitian ini adalah individu yang memiliki penghasilan sendiri.

Data dalam penelitian ini diolah menggunakan regresi linier berganda dengan variabel terikat berupa pembelian tak terencana, dan variabel bebas berupa sikap terhadap uang serta perencanaan keuangan pribadi.

D. HASIL ANALISIS DAN PEMBAHASAN

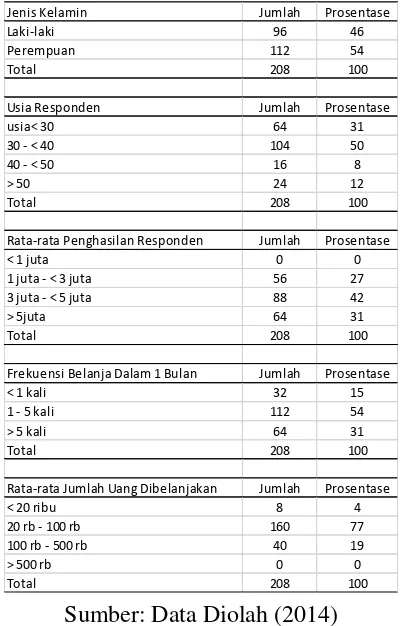

Dalam penelitian ini terdiri 54% perempuan dan 46% laki-laki, dengan mayoritas tingkat penghasilan sebesar 3-5 juta rupiah. Responden ini rata-rata berbelanja sebanyak 1-5 kali dalam sebulan. Jumlah uang yang dibelanjakan untuk setiap transaksi mayoritas berkisar antara Rp 20.000 - Rp100.000.

7 Berdasarkan hasil pengujian regresi linier berganda yang ada dalam tabel 2, dapat terlihat bahwa sikap terhadap uang dan perencanaan keuangan secara simultan berpengaruh terhadap perilaku pembelian tak terencana (sig. 0.002). Model ini memiliki kemampuan

prediksi sebesar 44,2% (Adjusted R Square).

Untuk melihat pengaruhnya secara partial dari masing-masing variabel bebas terhadap variabel terikat dijelaskan sebagai berikut.

Pertama, power prestige tidak terbukti secara signifikan memengaruhi adanya

pembelian tak terencana (sig. 0.203). Hasil tersebut dikarenakan responden dalam penelitian

ini memiliki skor nilai power prestige yang rendah (rata-rata 1.833). Hal tersebut didukung

oleh pernyataan Setyaningsih (2013) yang mengatakan bahwa orang dengan skor power prestige yang rendah akan memperkecil perhatian terhadap uang sebagai simbol kesuksesan maupun alat untuk memengaruhi orang lain.

Kedua, retention-time juga tidak terbukti secara signifikan memengaruhi adanya

pembelian tak terencana (sig. 0.057). Retention-time menunjukkan sikap berhati-hati dalam

mengelola uang. Uang dipandang sebagai sesuatu yang harus dihemat dan dikelola dengan hati-hati. Namun, karena produk yang tersedia di Alfamart dan Indomaret masuk ke dalam

kategori low involvement product, maka ada kemungkinan konsumen tidak memikirkan risiko

keuangan yang timbul akibat kesalahan pembelian produk tersebut.

Ketiga, distrust/anxiety terbukti secara signifikan memengaruhi adanya pembelian tak

terencana (sig. 0.044). Hal ini berarti bahwa orang yang memiliki sikap distrust/ anxiety

terhadap uang akan cenderung menggunakan uang tersebut untuk memenuhi keinginannya,

sehingga sikap ini akan memicu pembelian tidak terencana. Distrust/anxiety identik dengan

emosi yang negatif (adanya kekhawatiran, ketidakpercayaan) (Baun dan Klein, 2003). Selanjutnya, untuk mengatasi hal tersebut, ada kecenderungan untuk melakukan pembelian tak terencana sebagai alat untuk membahagiakan dirinya sendiri (membuat perasaan senang dan

bahagia) – menstimuli perasaan senang (healing).

Keempat, perencanaan keuangan pribadi terbukti secara signifikan memengaruhi adanya pembelian tak terencana (sig. 0.02). Perilaku pembelian konsumen terhadap kategori

low involvement product dapat terjadi tanpa adanya perencanaan keuangan yang matang.

8 memiliki perencanaan keuangan yang baik dan dihadapkan pada pemilihan kategori produk

low involvement, hal ini dapat memicu adanya pembelian tak terencana (Kertajaya, 2010).

---- Tabel 2 ----

E. KESIMPULAN

Hasil penelitian menunjukkan bahwa :

1. Power prestige tidak terbukti secara signifikan memengaruhi adanya pembelian tak

terencana.

2. Retention-time juga tidak terbukti secara signifikan memengaruhi adanya pembelian tak

terencana.

3. Distrust/anxiety terbukti secara positif signifikan memengaruhi adanya pembelian tak

terencana.

4. Perencanaan keuangan pribadi terbukti secara positif signifikan memengaruhi adanya

pembelian tak terencana.

Keterbatasan Penelitian dan Agenda Penelitian Yang Akan Datang

Penelitian ini tidak mempertimbangkan jenis produk yang akan dibeli konsumen

apakah masuk dalam kategori low involvement atau high involvement. Di Alfamart dan

Indomaret jenis produk yang ditawarkan masuk ke dalam kategori low involvement product.

Untuk menambah hasil penelitian dengan topik serupa, maka pada penelitian yang akan datang, dapat dilakukan pengujian model berdasarkan kategori jenis produk yang ditawarkan oleh peritel.

REFERENSI

Baun, D., & Klein, A. G. (2003). Joy and Surprise as Guide to a better Understanding of

Impulsive Buying Behaviour. European Advances in Consumer Research volume 6,

hal. 290-299

Lai, C. W. (2010). How Financial Attitudes and Practices Influence the Impulsive Buying Behavior of College and University Students. Social Behavior and Personality. Vol. 38, No. 3, p. 373-380.

Gültekin, B., & Özer, L. (2012, March). The Influence of Hedonic Motives and Browsing on Impulse Buying. Journal of Economics and Behavioral Studies. Vol. 4, No. 3, p. 180-189.

Ika, A. (2011). Personality Traits sebagai Penentu Perencanaan Keuangan Keluarga. (Suatu

9 http://www.polines.ac.id/ragam/index_files/jurnalragam/paper_8%20aug_2011.pdf, pada tanggal 21 Mei 2013.

Kertajaya, H. (2010). Impulse Buying: What, Why, How. Diunduh dari http://id.shvoong.com/business-management/marketing/2024568-impulse-buying/), pada tanggal 17 Juli 2014

Pai, A. (n.d). Fundamentals of Personal Financial Planning. Diunduh dari https://www.coursera.org/course/financialplanning, pada tanggal 22 Mei 2013. Rook, D. W. (1987, September). The buying impulse. Journal of Consumer Research, Vol. 14,

p.189-199.

Setyaningsih, S.S. (2013). Perilaku Konsumtif Berdasarkan faktor Demografi dan Money

Attitude Studi Pada Mahasiswa FEB UKSW. Kertas Kerja Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana : Tidak Dipublikasikan

Sharma, P., Sivakumaran, B., & Marshall, R. (2010, May). Exploring impulse buying and variety seeking by retail shoopers: towards a common conceptual framework. Journal of Marketing Management, Vol. 26, No. 5-6, p. 473-494.

Taneja, R.M. (2012, July) Money Attitude – An Abridgement. Journal of Arts, Science and

Commerce. Vol III, Issue 3, No.3. p. 94 -98.

Verplanken, B. & Sato, A. (2011, June). The psychology of impulse buying: an integrative self-regulation approach. Journal of Consumer Policy, Vol. 34, Issue 2, p.197-210. Yamauchi, K.T., & Templer, D, I. (1982). The Development of Money Attitude Scale. Journal

of Personality Assesment. Vol. 46, No. 5. p. 522-528.

Walker, T.R. (2005). Paying for College, Get It, Spent It. Campus Life Special Issue. p. 58 - 59.

Widawati, L. (2011). Analisis Perilaku Impulse Buying dan Locus of Control pada Konsumen

10

Tabel 1.KARAKTERISTIK RESPONDEN

Sumber: Data Diolah (2014)

Tabel 2. OUTPUT PENGOLAHAN REGRESI LINIER BERGANDA

Model Summary

Model R R Square Adjusted R

Square

1 .729a .532 .442

a. Predictors: (Constant), FINANC_PRACTICE, POWER,

ANXIETY/DISTRUST, RETENTION

ANOVAa

Model F Sig.

1

Regression 5.958 .002b

Residual

Total

a. Dependent Variable: IMPULSE_BUYING

b. Predictors: (Constant), FINANC_PRACTICE, POWER, ANXIETY, RETENTION

Jenis Kelamin Jumlah Prosentase

Laki-laki 96 46

Perempuan 112 54

Total 208 100

Usia Responden Jumlah Prosentase

usia< 30 64 31

30 - < 40 104 50

40 - < 50 16 8

> 50 24 12

Total 208 100

Rata-rata Penghasilan Responden Jumlah Prosentase

< 1 juta 0 0

1 juta - < 3 juta 56 27 3 juta - < 5 juta 88 42

> 5juta 64 31

Total 208 100

Frekuensi Belanja Dalam 1 Bulan Jumlah Prosentase

< 1 kali 32 15

1 - 5 kali 112 54

> 5 kali 64 31

Total 208 100

Rata-rata Jumlah Uang Dibelanjakan Jumlah Prosentase

< 20 ribu 8 4

20 rb - 100 rb 160 77 100 rb - 500 rb 40 19

> 500 rb 0 0

11

Coefficientsof Regression

Model Unstandardized Coefficients Sig.

B

1

(Constant) -1.945 .057

POWER -.326 .203

RETENTION .543 .057

ANXIETY .325 .044

FINANC_PRACTICE .431 .020

a. Dependent Variable: IMPULSE_BUYING