BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan sebagai pemotong pajak memiliki peranan yang sangat besar bagi pemerintah. Mengingat saat ini tidak sedikit perusahaan yang melakukan pemotongan pajak tidak sesuai ketentuan yang berlaku. Hal ini disebabkan perusahaan menganggap pajak sebagai biaya sehingga perusahaan akan meminimalkan biaya tersebut untuk mengoptimalkan laba sebagai pendapatan. Oleh karena itu demi kelancaraan pemotongan pajak diperlukan kerja sama yang baik antara pemerintah dengan perusahan. Dalam era sekarang ini banyak perusahaan yang berusaha untuk memperkecil jumlah pajaknya atau pun pengelapan pajaknya. Maka diharapkan kepada perusahaan untuk dapat terus mengikuti peraturan pajak yang ada dan dapat menghindari dari upaya-upaya pelanggaran hukum yang nantinya akan berdampak buruk terhadap perushaan sendiri.

Pajak penghasilan 21 merupakan salah satu pajak langsung yang di pungut pemerintah pusat atau merupakan pajak negara yang berasal dari pendapatan rakyat. Dari berbagai jenis pajak penghasilan yang ada, pajak penghasilan( PPh) 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi negara. Kebijakan pemerintah dalam mengatur Pajak Penghasilan (PPh) pasal 21 antara lain dengan dikeluarkannya Undang-undang nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1994, dan perubahan Undang-undang Nomor 17 tahun 2000. Selanjutnya aturan pelaksanaannya adalah dengan dikeluarkan Keputusan Direktorat Jendaral Pajak No, KEP-545/PJ/2000. Tanggal 29 Desember tahun2000 sebagaimana telah diubah dengan peraturan Direktur jendral Pajak No.15/PJ/2006 tanggal 23 Februari Tahun 2006 tentang petunjuk pelaksanan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 dan 26 sehubungan dengan pekerjaan, jasa dan kegiatan orang pribadi. Dan dimulai dengan tanggal 1 Januari Tahun 2009 Dasar hukum pengenaan Pajak Penghasilan Pasal 21 menjadi undang –undang No.36 Tahun 2008.

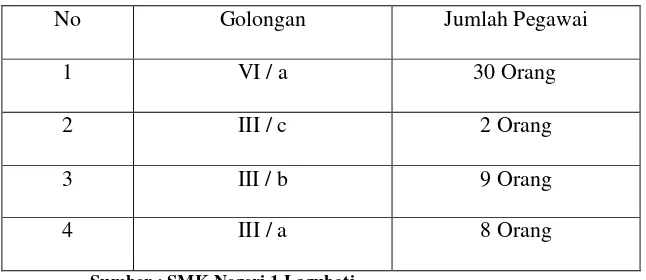

pegawai sesuai dengan golongan masing – masing sebanyak 49 orang yang dikenakan PPh Pasal 21.

Table 1.1

Daftar Jumlah Pegawai sesuai Golongan No Golongan Jumlah Pegawai

1 VI / a 30 Orang

2 III / c 2 Orang

3 III / b 9 Orang

4 III / a 8 Orang

Sumber : SMK Negeri 1 Laguboti

Oleh karena itu, SMK Negeri 1 Laguboti melakukan perhitungan PPh Pasal 21 mengingat jumlah pengajar tetap dan tingkat penghasilan, jabatan / golongan serta status pengajar tetap yang berbeda – beda, serta perubahan peraturan undang-undang yang berlaku pada tiap penghitungan pajak pengahasilan pasal 21. Dengan memperhatikan hal tersebut, maka dapat nantinya akan diketahui apa bendahara selaku pemotong pajak melakukan kewajiban sesuai dengan peraturan yang di keluarkan Direktorat Pajak.

1.2. Perumusan masalah

Basrowi dan Suwandi mengemukakan “Masalah adalah suatu keadaan yang bersumber dari hubungan antara dua faktor atau lebih yang menghasilkan situasi yang membingungkan”.

Dalam penelitian, adanya masalah ditunjukkan oleh adanya perbedaan antara apa yang seharusnya dengan apa yang terjadi (apa yang sebenarnya), antara rencana dengan realisasi, antara “das sollen” dengan “das sein”, antara what ought to be” dengan “what is”.

Menurut Elvis F, Purba dan Parulian Simanjuntak, untuk mencapai suatu tujuan yang diharapkan, biasanya banyak menghadapi masalah. Masalah yang dihadapi setiap sekolah berbeda-beda tergantung dari ruang lingkup kegiatan dari masing-masing sekolah.

Sesuai hasil penelitian pendahuluan penulis terhadap objek penulisan bahwa masalah yang dihadapi oleh SMK Negeri 1 Laguboti adalah “Apakah gaji pegawai SMK Negeri 1 Laguboti Kabupaten Toba Samosir tentang perhitungan Pajak Penghasilan Pasal 21 telah sesuai dengan Undang-undang No.36 tahun 2008?”

1.3. Tujuan Penelitian

atas pegawai tetap dengan status golongan pegawai diantara IIIB – IVA, yaitu untuk wajib pajak Kawin, Tidak Kawin, Kawin dengan 1 (satu) anak, Kawin dengan 2(dua) anak, atas masing – masing status golongan pegawai pada SMK Negeri 1 Laguboti Kabupaten Toba Samosir.

Adapun tujuan dilakukannya penelitian ini adalah:

1. Untuk mengetahui bagaimana Perhitungan Pajak Penghasilan (PPh) Pasal 21 terhadap pegawai tetap pada SMK Negeri 1 Laguboti Kabupaten Toba Samosir apa telah sesuai dengan Undang-undang Perpajakan No.36 Tahun 2008.

2. Sebagai koreksi bagi Sekolah di SMK Negeri 1 Laguboti untuk mengurangi resiko akibat kesalahan dalam menghitung pajak penghasilan pasal 21 dikarena adanya perubahan undang-undang.

3. Untuk melihat sejauh mana SMK Negeri 1 Laguboti melakukan perhitungan PPh Pasal 21 undang – undang No.36 tahun 2008.

1.4. Manfaat Penelitian

Adapun manfaat dilakukan penilitian ini antara lain :

1. Penelitian ini bermanfaat untuk mengembangkan ilmu pengetahuan dan menambah wawasan penulis, khususnya yang berkaitan dengan perhitungan PPh 21 padaSMK Negeri 1 Laguboti.

BAB II

LANDASAN TEORITIS

2.1 Pengertian Pajak Penghasilan Pasal 21

Untuk memeahami tentang pengertian Pajak Penghasilan (PPh) Pasal 21. maka penulis terlebih dahulu akan menjelaskan pemahaman yang tepat mengenai pengertian pajak. Berikut ini adalah beberapa pemahaman mengenai pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang dikemukakan oleh:

Menurut P.J.A.Adriani. menyatakan bahwa : Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib menbayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelengarakan pemerintahan.

Beberapa pengertian pajak yang dikemukakan para ahli lainya adalah sebagai berikut:Menurut Soeparman Soemahamidjaja menyatakan bahwa :

“...Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

ditetapkannya secara umum), tanpa adanya kontra prestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Dari defenisi-defenisi diatas dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, antara lain:

1. Pemungutan pajak didasarkan pada undang-undang dan aturan pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

3. Pemungutan pajak dilakukan oleh Negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah(baik pengeluaran rutin maupun untuk pembangunan) bagi kepentingan masyarakat umum.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Berdasarkan ciri-ciri yang terdapat pada pengertian pajak dari berbagai defenisi diatas dapat terlihat adanya dua fungsi pajak, antara lain:

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgerair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

Pajak mempunyai fungsi mengatur, artinya pajak sebagai alat untuk mengatur dan melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi dan mencapi tujuan-tujuan tertentu diluar bidang keuangan. Sebagai contoh penerapan pajak sebagai fungsi pengatur adalah pengenaan pajak terhadap minuman keras untuk mengurangi daya beli masyarakat terhadap minuman keras dan barang mewah untuk mengurangi gaya hidup mewah.

Dalam perpajakan ada sarana atau alat bantu yang dibutuhkan untuk menunjang dari pada pajak itu sendiri diantaranya adalah Nomor Pokok Wajib Pajak (NPWP) dan Surat Pemberitahuan Pajak (SPT), Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB),Surat Ketetapan Pajak Kurang Bayar Tambahan(SKPKBT), Surat Keterangan Pajak Lebih Bayar (SKPLB), Surat Keterangan Pajak Nihil (SKPN), Surat Pemberitahuan Pajak Terutang(SPPT).

a. Nomor Pokok Wajib Pajak (NPWP)

Adalah Nomor Pokok Wajib pajak yang merupakan kartu identitas wajib pajak jika berhubungan dengan pajak.

Ada dua fungsi NPWP, yaitu:

1. “Sebagai tanda pengenal diri atau identitas Wajib pajak.

2. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan”.

Yaitu surat untuk melakukann tagihan pajak dan atau sanksi administrasi berupa bunga atau denda. STP diterbitkan apabila pajak penghasilan pada tahun berjalan tidak atau kurang bayar.

c. Surat Setoran Pajak (SSP)

Yaitu surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara.

d. Surat Ketetapan Pajak (SKP) yang terdiri dari:

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Yaitu surat ketetapan yang menetukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi admistrasi dan besarnya jumlah yang harus dibayar.

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Yaitu surat keputusan yang menentukan jumlah tambahan atas jumlah pajak yang telah ditetapkan.

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Yaitu surat keputusan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah keredit lebih besar dari pajak terutang atau tidak seharusnya terutang.

Yaitu surat ketetapan yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

5. Surat Pemberitahuan Pajak Terutang (SPPT)

Yaitu surat keputusan kepala kantor pelayanan pajak bumi dan bangunan mengenai pajak terutang yang harus dibayar dalam satu tahun.

Pengertian Pengahasilan dalam kehidupan sehari-hari dapat diartikan sebagai suatu pendapat yang diperoleh atau diterima seseorang atas suatu aktivitas ekonomi yang dilakukanya yang dapat memberikan tambahan kekayaan bagi orang tersebut. Menurut Siti Resmi dalam bukunya mengenai perpajakan: Teori dan Kasus mendefenisikan pengertian pajak penghasilan yaitu : Pajak penghasilan adalah pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak .

Menurut Oloan Simanjuntak dalam bukunya mengenai perpajakan mendefenisikan pengertian pajak penghasilan yaitu: PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi.

Penghasilan pegawai tetap yang bersifat teratur adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

Pengahasilan pegawai tetap yang bersifat tidak teratur adalah penghasilan bagi pegawai tetap selai penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, tunjangan hari raya (THR), jasa produksi, tantiem, gratifikasi atau imbalan sejenis lainnya dengan nama apapun.

Setelah penulis menuliskan pengertian pajak, dan pengertian pajak penghasilan maka penulis mendefenisikan pajak penghasilan pasal 21 yaitu : Merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan nama atau jabatan, jasa dan kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri.

Pembayaran pajak penghasilan ini dilakukan dalam tahun berjalan melalui pemotongan oleh pihak-pihak tertentu, Pihak yang wajib melakukan pemotongan, penyetoran dan pelaporan pajak penghasilan pasal 21 adalah pemberi kerja, bendaharawan pemerintah, dana pensiun, perusahaan dan penyelenggara kegiatan.

Subjek pajak penghasilan adalah Wajib Pajak yang menurut ketentuan harus membayar, memotong, atau memungut pajak yang terutang atas objek pajak, Subjek pajak yang dikenakan pajak penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundang-undangan yang berlaku.

Subjek pajak orang pribadi dapat dibedakan menjadi dua bagian, yaitu:

2.2.1 Subjek Pajak Dalam Negeri, yang terdiri dari:

1. Subjek pajak orang pribadi, yaitu:

a. Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu 12 (dua belas) bulan.

b. Orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2. Subjek Pajak Badan , yaitu : Badan yang didirikan atau berkedudukan di Indonesia.

2.2.2 Subjek Pajak Luar Negeri

1. Orang pribadi yang bertempat tinggal di indonesia atau berada di indonesia tidak lebih dari 183 (seratus delapan puluh tiga) dari dalam jangka waktu 12 (dua belas) badan, dan badan yang tidak bertempat kedudukan di Indonesia yang menjalankan melalui bentuk usaha tetap di Indonesia.

2. Orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) dari dalam jangka waktu 12 (dua belas) badan, dan badan yang tidak kedudukan di Indonesia yang menerima atau memperoleh penghasilan dari Indonesia.

Dan yang bukan termasuk Subjek Pajak adalah: 1. Badan perwakilan negara asing

2. Pejabat-pejabat perwakilan diplomatik, konsulat atau pejabat-pejabat lain dari negara asing, dan orang-orang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat bukan Warga Negara Indonesia dan tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaanya tersebut serta negara yang bersangkutan memberikan perlakuan timbal balik.

a. Indonesia menjadi anggota organisasi tersebut

b. Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari indonesia selain pemberian pinjaman kepada pemberian yang dananya berasal dari iuran para anggota;

4. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Mentri keuangan dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

2.3 Objek Pajak PenghasilanPasal 21

Objek pajak diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang, Yang termasuk dengan objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh oleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apa pun.

Ketentuan pasal 5 ayat (1), (2), (3), dan (4) Peraturan Direktur Jendral Pajak No,15/PJ/2006 mengatur mengenai objek Pajak Penghasilan Pasal 21 antara lain:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, honorarium, komisi, bonus, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan dalam undang-undang ini.

2. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan. 3. Laba usaha.

4. Keuntungan karena penjualan atau karena pengalihan harta, termasuk: a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham, atau penyertaan modal.

b. Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, atau anggota. c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha.

d. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh menteri keuangan sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan. 5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak.

7. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

8. Royalti.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. 10. Penerimaan atau perolehan pembayaran berkala.

11. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan peraturan pemerintah.

12. Keuntungan selisih kurs mata uang asing. 13. Selisih lebih karena penilaian kembali asset. 14. Premi asuransi.

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas. 16. Tambahan kekayaan netto yang berasal dari penghasilan yang belum

dikenakan pajak.

Penghasilan yang dipotong PPh pasal 21 adalah:

tunjangan beasiswa, premi asuransi yang dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

b. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap. c. Upah harian, upah mingguan, upah satuan, upag borongan.

d. Uang tebusan pensiun, uang pesangon, uang tabungan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan wajib pajak dalam negeri terdiri dari:

1. Tenaga ahli

2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

3. Olahragawan.

4. Penasihat, pengajar, pelatih, penceramah, penyulu, dan moderator. 5. Pengarang, peneliti dan penerjemah.

7. Agen iklan.

8. Pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu kepanitiaan, peserta sidang atau rapat dan tenaga lepas lainnya dalam segala bidang kegiatan.

9. Pembawa pesanan atau yang menemukan langganan 10. Peserta perlombaan.

11. Petugas penjaja barang dagangan. 12. Petugas dinas luar asuransi.

13. Peserta pendidikan, pelatihan, dan pemagangan.

14. Distributor perusahaan multilevel marketing dan kegiatan sejenis lainnya.

f. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil, serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya.

g. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan wajib pajak selain pemerintah, atau wajib pajak yang dikenakan pajak penghasilan berdasarkan norma penghitungan khusus.

status Wajib Pajak Luar Negeri sehubungan dengan pekerjaan, jasa dan kegiatan.

2.3.2 Penghasilan yang tidak termasuk Objek Pajak Penghasilan Pasal 21

adalah:

1. Pembayaran jaminan/asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa

2. Penerimaan dalam bentuk natura dan kenikmatan kecuali yang diberikan oleh bukan wajib pajak atau wajib pajak yang dikenakan pajak penghasilan yang bersifat final dan yang dikenakan pajak penghasilan berdasarkan norma perhitungan khusus (deemed profit).

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan penyelenggara taspen serta iuran tabungan Hari Tua atau tunjangan hari tua (jaminan hari tua) kepada badan penyelenggara taspen dan Jamsostek yang dibayar oleh pemberi kerja.

4. Penerimaan dalam bentuk natura atau kenikmatan lainnya dengan nama apapun yang diberikan oleh pemerintah.

5. Kenikmatan berupa pajak yang ditanggung oleh pemberi kerja.

6. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah.

1. Official assessment system

System yang merupakan sisitem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-ciri Official assessment system:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self assessment system

System ini merupakan pungutan pajak yang memberi wewenang,kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. Withholding system

System ini merupakan system pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

2.4 Mekanisme Pengenaan Pajak Penghasilan Pasal 21

1. PPh Pasal 21 pada Pegawai Tetap

a. Penghasilan teratur

b. Penghasilan tidak teratur

2. PPh Pasal 21 pada Pegawai Tidak Tetap

3. PPh Pasal 21 pada Penerima Pensiun

4. PPh Pasal 21 pada Bukan Pegawai

5. PPh Pasal 21 pada Wanita Kawin

6. PPh Pasal 21 sesuai Kewajiban Subjektif

2.4.1 PPh Pasal 21 Pada Pegawai Tetap

Pegawai tetap adalah orang pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

Penghasilan pegawai tetap dapat dibedakan berdasarkan periode diterimanya penghasilan menjadi berikut ini:

a. Penghasilan Teratur

1. Gaji Bulanan

2. Gaji Mingguan

3. Gaji rapel

4. Gaji Lembur

5. Honorarium pegawwai tetap termasuk anggota dewan komisaris atau anggota dewan pengawas.

b. Penghasilan Tidak teratur

Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, tantiem, gartifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainya yang sifatnya tidak tetap.

2.4.2 PPh Psal 21 Pegawai Tidak Tetap

Yang dimaksud dengan pegawai tidak tetap adalah orang pribadi yang bekeja pada pemberi kerja yang menerima atau memperoleh gaji atau upah dalam jumlah tertentu secara tidak berkala, yang diterima pegawai secara harian, mingguan serta pegawai tidak tetap lainya termasuk tenaga harian lepas, penerima upah satuan, penerima upah borongan.

Perhitungan PPh Pasal21 pada pegawai tidak tetap dapat dibedakan sepeti beikut ini:

2. Upah Satuan

3. Upah Borongan

4. Upah harian/satuan/borongan/honorarium yang diterima tenaga harian lepas yang dibayarkan secara bulanan.

2.4.3 PPh Pasal 21 Penerima Pensiun

Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima atau memproleh imbalan untuk pekerjaan yang dilakukan dimasa lalu, termasuk orang pribadi atau ahli warisnya yang menerima tabungan Hari tua atau jaminan Hari Tua.

Perhitungan PPh Pasal 21 pada uang pensiun dapat dirinci sebagai berikut : 1. Uang Pensiun dibatar secara berkala

2. Uang pensiun dibayar sesuai permintaan

3. Uang jasa produksi mantan pegawai.

2.4.4 PPh Pasal 21 Bukan Pegawai

1. Honorarium

2. Hadiah

3. Distributor Perusahan Milti Level Marketing.

2.4.5 PPh Pasal 21 Karyawati Kawin

Pegawai wanita yang tidak kawin, perhitungan penghasilan kena pajaknyamengunakan PTKP-nya untuk dirinya seniri ditambah dengan PTKP untuk keluarga yang menjadi tanggunganya sepenuhnya. Namun apabila karyawati kawin, dapat dirinci seperti berikut ini:

1. Suami bekerja

2. Suami tidak bekerja

3. Kerugian wanita kawin

4. Penghasilan suami istri terpisah

5. Penghasilan anal belum dewasa.

2.4.6 PPh Pasal 21 Sesuai Kewajiban Subjektif

dengan didasarkan pada kewajiban pajak subjektif yang melekat pada pegawai tetap yang bersangkutan.

Berdasarkan adanya kewajiban subjektif dari wajib pajak dalam negeri, maka penghasilan dapat dibedakan pad kewajinban subjektif yang melekat kepada pegawai seperti berikut ini:

1. Kewajiban subjektif satu tahun

a. Mulai bekerja awal tahun

2. Sampai dengan akhir tahun

3. Sampai dengan sebelum akhir tahun

a. Mulai bekerja setelah akhir tahun

4. Kewajiban subjektif kurang dari satu tahun

a. Dalam tahun pajak

b. Akhir tahun pajak

2.5. Mekanisme Perhitungan Pajak Penghasilan Pasal 21

pengurangan-pengurangan penghasilan berupa biaya jabatan biaya jabatan, biaya pension dan iuran pensiun.

2.5.1 Pengurangan dalam Perhitungan PPh pasal 21

Menurut ketentuan pasal 8 ayat (1) huruf a dan b peraturan Direktur jenderal Pajak Nomor 15/PJ/2006, besarnya biaya penghasilan netto bagi pegawai tetap ditentukan berdasarkan penghasilan bruto dikurangi dengan:

1. Biaya jabatan yaitu untuk mendapatkan menagih dan memelihara penghasilan yang besarnya 5%(lima persen) dari penghasilan bruto, setingi tingginya Rp 6,000,000 setahun atau 500,000 sebulan.

2. Iuran terkait dengan gaji yang dibayar dengan dana yang pendiriannya telah disahkan oleh Menteri Keuangan atau Badab penyelenggara tabungan hari Tua atau Jaminan hari Tua yang dipersamkan dengan gaji pensiun, biaya pensiun yang dapat dikurangkan dari penghasilan bruto untuk perhitungan, pemotongan Pajak Penghasilan bagi pensiunan, ditetapkan sebesar 5% dari penghasialan bruto, setinggi-tingginya Rp 2,400,000 setahun atau Rp 200,000 sebulan.

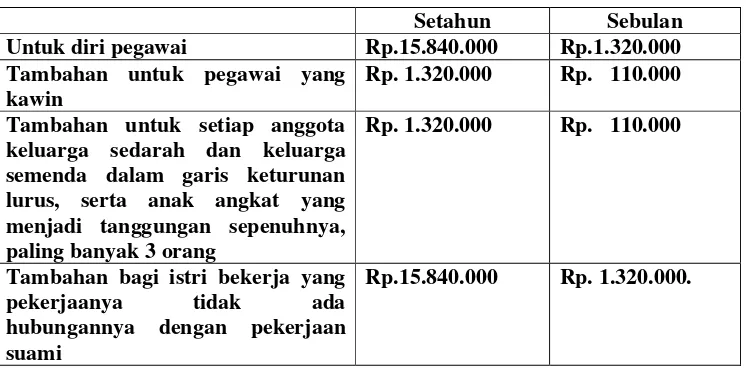

2.5.2 Penghasilan Tidak Kena Pajak (PTKP)

Menurut ketentuan Pasal 7 Undang-Undang Republick Indonesia nomor 36 tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan menetapkan bahwa besarnya Penghasilan Tidak Kena Pajak (PTKP) adalah sebagai berikut :

Tabel 2.1

Penghasilan Tidak Kena Pajak

Setahun Sebulan

Untuk diri pegawai Rp.15.840.000 Rp.1.320.000

Tambahan untuk pegawai yang kawin

Rp. 1.320.000 Rp. 110.000

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang

Rp. 1.320.000 Rp. 110.000

Tambahan bagi istri bekerja yang

pekerjaanya tidak ada

hubungannya dengan pekerjaan suami

Rp.15.840.000 Rp. 1.320.000.

Ketentuan pasal 7 Undang-Undang Republic Indonesia nomor 36 tahun 2008 atas Undang-Undang nomor 7 tahun 1983 tentang Pajak Penghasilan ini ditetapkan tanggal 23 september 2008 dan mulai berlaku pada tanggal 1 januari 2009.

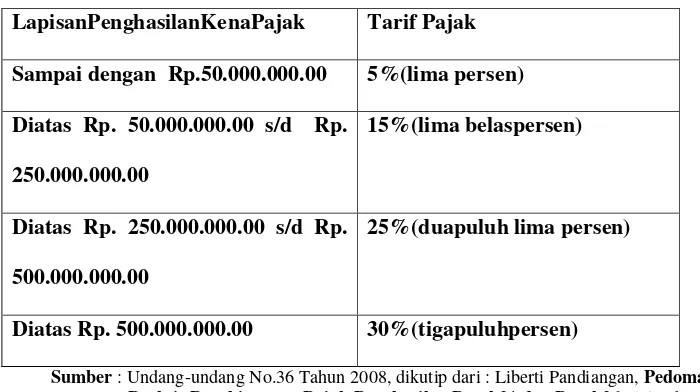

1. Tarif Pph Pasal 21 Menurut Undang-Undang Nomor 36 Tahun 2008,Tarif pasal 17 Undang-Undang Nomor 7 tahun 1983 sebagaimana diubah terakhir dengan Undang-Undang Nomor 36 tahun 2008, dengan ketentuan sebagai berikut :

Table 2.2

Tarif PPh Pasal 17 Undang-undang No. 36 Tahun 2008 Untuk Orang Pribadi

LapisanPenghasilanKenaPajak Tarif Pajak

Sampai dengan Rp.50.000.000.00 5%(lima persen)

Diatas Rp. 50.000.000.00 s/d Rp. 250.000.000.00

15%(lima belaspersen)

Diatas Rp. 250.000.000.00 s/d Rp.

500.000.000.00

25%(duapuluh lima persen)

Diatas Rp. 500.000.000.00 30%(tigapuluhpersen)

Sumber : Undang-undang No.36 Tahun 2008, dikutip dari : Liberti Pandiangan, Pedoman Praktis Penghitungan Pajak Penghasilan Pasal 21 dan Pasal 26. Salemba Empat, 2010, hal. 44

2.5.4 Tata Cara Perhitungan PPh Pasal 21

2.5.4.1 Perhitungan PPh Pasal 21 Atas Penghasilan Teratur Bagi Pegawai

Tetap

Cara perhitungan pajak penghasilan pasal 21 atas penghasilan teratur yang diterima oleh pegawai tetapi adalah sebagai berikut :

1. a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur dan pembayaran sejenisnya.

b. Untuk perusahaan yang masuk dalam program jamsostek, premi jaminan kecelakaan kerja yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai, Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi dwiguna dan asuransi beasiswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya, Dalam menghitung PPh pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada dana pensiun yang pendirinya telah disahkan oleh menteri keuangan atau kepada badan penyelenggara program jamsostek.

2. a. Selanjutnya dihitung penghasilan netto sebulan, yaitu jumlah penghasilan netto sebulan dikalikan 12.

b. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai wajib pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan januari, maka penghasilan netto setahun dihitung dengan mengalikan penghasilan netto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember.

c. Selanjutnya dihitung penghasilan kena pajak sebagai dasar penerapan tarif pasal 17 UU PPh, yaitu sebesar penghasilan netto setahun pada huruf a atau b diatas, dikurangi dengan PTKP.

d. Setelah diperoleh PPh terutang dengan menerapkan tariff pasal 17 UU PPh terhadap penghasilan kena pajak sebagaimana dimaksud pada huruf c. selanjutnya dihitung PPh pasal 21 sebulan yang harus dipotong dan atau disetor ke kas Negara, yaitu sebesar:

1. Jumlah PPh pasal 21 setahun atas penghasilan sebagaimana yang dimaksud pada huruf a dibagi dengan 12; atau

sesuai yang tercantum dalam bukti pemotongan PPh pasal 21, jika pegawai yang berangkutan sebelumnya bekerja pada pemberi kerja yang lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

2.5.4.2 Perhitungan PPh Pasal 21 Atas Penghasilan Tidak Teratur Bagi

Pegawai Tetap

Aturan dan cara perhitungan pajak penghasilan pasal 21 atas penghasilan tidak teratur yang diterima oleh pegawai tetap adalah sebagai berikut :

1. Apabila kepada pegawai tetap diberikan jasa produksi, tantiem, gratifikasi, bonus, premi, tunjangan hari raya dan penghasilan lain semacam itu yang sifatnya tidak tetap dan buasanya dibayarkan sekali setahun, maka PPh pasal 21 dihitung dan dipotong dengan cara sebagai berikut :

a. Dihitung PPh pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa tatiem, jasa produksi dan sebagainya.

b. Dihitung PPh pasal 21 atas penghasilan teratur yang disetahunkan tanpa tatiem, jasa produksi, dan sebagainya.

2. Perhitungan PPh pasal 21 bagi pegawai tetap atas penghasilan yang bersifat tetap secara umum dirumuskan sebagi berikut:

Penghasilan bruto:

1. Gaji sebulan xxx

2. Tunjangan PPh xxx

3. Tunjangan lainnya xxx

4. Premi asuransi yang dibayar pemberi pekerja xxx

5. Penerimaan dalam bentuk natura yang dikenakan pemotong

PPh Pasal 21 xxx

6. Jumlah penghasilan bruto(jumlah 1s/d 5) xxx

Pengurangan

7. Biaya jabatan xxx

8. Iuran pensiuan atau iuran THT/JHT xxx

9. Jumlah pengurang (jumlah 7&8) xxx

Penghitungan PPh Pasal 21:

10. Penghasilan netto sebulan (6-9) xxx

11. Penghasilan netto setahun (10 x 12 bulan) xxx

13. Penghasilan Kena Pajak Setahun (11-12) xxx

14. PPh Pasal 21 yang Terutang (13 x tarif pasal 17 ayat 1) xxx

15. PPh Pasal 21 yang dipotong sebulan (14-12 bulan) xxx

Contoh Perhitungan PPh Pasal 21

1. Perhitungan PPh Pasal 21 terhadap Penghasilan Pegawai Tetap Dengan

Gaji bulanan .

Jhon bekerja pad perusahan PT. Bulan-Bintang dengan status menikah tetapi belum mempunyai anak. Jhon menerima gaji Rp. 3.000.000.00 sebulan, PT. Bulan – Bintang mengikuti Jamsostek, premi jaminan kecelakanan kerja dan premi jaminan kematian dibayar oleh pemberi pekerja dengan jumlah masing-masing Rp. 10.000.00 dan Rp. 6.000.00 sebulan, PT. Bulan- Bintang menanggung iuran jaminan hari tua setiap bulan sebesar Rp. 10.000.00 sedangkan Jhon membayar jaminan hari tua sebesar Rp. 40.000.00 setiap bulan, Disamping itu PT. Bulan – Bintang juga mengikuti program pensiun untuk pegawainya. PT. Bulan – Bintang membayar iuran pensiun untuk Jhon ke dana pensiun, yang pendirinya telah disahkan oleh menteri keungan, setiap bulan Rp. 30.000.00 sedangkan Jhon membayar iuran pensiun sebesar Rp. 50.000.00 Perhitungan PPh Pasal 21 sesuai dengan peraturan Direktur Jendral Pajak Nomor 15/PJ/2006 dan undang-undang No.17 Tahun 2000 adalh sebagai berikut:

Premi jaminan kematian Rp. 6.000.00 Penghasilan bruto Rp. 3.016.000.00 Pengurangan :

1. Biaya jabatan :

5% x Rp. 3.016.000.00 Rp. 150. 800.00 2. Iuran pensiun Rp. 50. 000.00

3. Iuran JHT Rp. 40. 000.00 +

Rp. ( 240.000.00) Penghasilan Neto Sebulan Rp. 2.775.200.00 Penghasilan Neto Setahun

12 x Rp. 2.775.200.00 Rp.33.302.400.00

4. PTKP

Untuk WP Sendiri Rp. 13.200.000.00 Tambahan WP Kawin Rp. 1.200.000.00 +

Rp.( 14.400.000.00) Penghasilan Kena Pajak Setahun Rp. 18.902.400.00 Pembulatan Rp. 18.902.000.00 PPh Pasal 21 Terutang :

5% x Rp. 18.902.000.00 Rp. 945.120.00 PPh Pasal 21 sebulan :

Penghitungan PPH Pasal 21 sesuai dengan Peraturan Menteri Keuangan No. 250/PMK.03/2008 dan Undang-undang Republik Indonesia No.36 Tahun 2008 Tentang Pajak penghasilan adalah sebagai berikut:

Gaji sebulan Rp. 3.000.000.00 Premi jaminan hari tua Rp. 10.000.00 Premi jaminan kematian Rp. 6.000.00 Penghasilan bruto Rp. 3.016.000.00 Pengurangan :

1. Biaya jabatan :

5% x Rp. 3.016.000.00 Rp. 150 . 800 .00 2. Iuran pensiun Rp. 50 . 000 .00

3. Iuran JHT Rp. 40 . 000 .00 +

Rp. ( 240.000.00) Penghasilan Neto Sebulan Rp. 2.775.200.00 Penghasilan Neto Setahun

12 x Rp. 2.775.200.00 Rp.33.302.400

4. PTKP

Untuk WP Sendiri Rp. 15.840.000.00 Tambahan WP Kawin Rp. 1.320.000.00 +

Pembulatan Rp. 16.142.000.00 PPh Pasal 21 Terutang :

5% x Rp. 16.142.000.00 Rp. 807.120.00 PPh Pasal 21 sebulan :

Rp. 807.120.00 : 12 Rp. 67.260.00

2. Perhitungan PPh Pasal 21 atas Penghasilan Karyawati Kawin

Citra adalah karyawati yang bekerja pada PT.Garden dengan status menikah tetapi belum mempunyai anak. Citra menerima penghasilan sebesar Rp. 2.000.000.00 sebulan. PT Garden mengikuti program pensiun dan Jamsostek. Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sebesar Rp. 40.000.00 sebulan. Citra pembayaran iuran dan iuran JHT masing-masing sebsar Rp. 30.000.00 dan Rp. 6.000 sebulan. Berdasarkan surat keterangan pemda setempat. Citra bertempat tinggal diketahui bahwa suami Citra tidak mempunyai penghailan apapun. Premi Jaminan kecelakaan dan jaminan kematian masing-masing sebesar Rp. 15.000.00 dan Rp. 5.000.00 dibayar oleh pemberi kerja.

Perhitungan PPh Pasal 21 sesuai dengan peraturan Direktur Jendral Pajak Nomor.15/PJ/2006 dan Undang-undang Nomor 17 Tahun 2000 adalah sebagai berikut:

Penghasilan bruto Rp, 2,020,000,00 Pengurangan :

1. Biaya jabatan :

5% x Rp, 2,020,000,00 Rp, 101, 000 ,00 2. Iuran pensiun Rp. 30 . 000 .00

3. Iuran JHT Rp. 6 . 000 .00 +

Rp. ( 137.000.00) Penghasilan Neto Sebulan Rp. 1.883.000.00 Penghasilan Neto Setahun

12 x Rp. 1.883.000.00 Rp.22.598.000.00 4. PTKP

Untuk WP Sendiri Rp. 13.200.000.00 Tambahan WP Kawin Rp, 1.200.000.00 +

Rp.( 14.400.000.00) Penghasilan Kena Pajak Setahun Rp. 8.196.000.00 PPh Pasal 21 Terutang :

5% x Rp. 8.196.000.00 Rp. 409.800.00 PPh Pasal 21 sebulan :

Penghitungan PPH Pasal 21 sesuai dengan Peraturan Menteri Keuangan No. 250/PMK.03/2008 dan Undang-undang Republik Indonesia No.36 Tahun 2008 Tentang Pajak penghasilan adalah sebagai berikut:

Gaji sebulan Rp. 2.000.000.00 Premi jaminan hari tua Rp. 15.000.00 Premi jaminan kematian Rp. 5.000.00 Penghasilan bruto Rp. 2.020.000.00 Pengurangan :

1. Biaya jabatan :

5% x Rp. 2.020.000.00 Rp. 101 . 000 .00 2. Iuran pensiun Rp. 30 . 000 .00

3. Iuran JHT Rp. 6 . 000 .00 +

Rp. ( 137.000.00) Penghasilan Neto Sebulan Rp. 1.883.000.00 Penghasilan Neto Setahun

12 x Rp, 1,883,000,00 Rp,22.596.000.00

4. PTKP

Untuk WP Sendiri Rp. 15.840.000.00 Tambahan WP Kawin Rp. 1.320.000.00 +

Penghasilan Kena Pajak Setahun Rp. 5.436.000.00 PPh Pasal 21 Terutang :

5% x Rp. 5.436.000.00 Rp. 271.000.00 PPh Pasal 21 sebulan :

Rp. 271.000.00 : 12 Rp, 22.650.00

3. Perhitungan PPh Pasal 21 Atas Penghasilan Teratur dan Tidak Teratur

Bagi Pegawai Tetap.

Karyawati Sofia (tidak kawin) bekerja pada PT. Kasih dengan memperoleh gaji sebesar Rp. 2.000.000.00 sebulan. Perusahaan ikut dalam program jamsostek, Premi Jamainan Kecelakaan Kerja, Premi Jaminan Kematian dibayar oleh pemberi kerja masing-masing sebesar Rp, 20.000.00 dan Rp. 10.000.00 sebulan. Perusahaan juga membayar iuran Jaminan Hari Tua sebesar Rp. 15.000.00 setiap bulan. Sofia membayar iuran pensiun Rp. 30.000.00 dan iuran Jaminan Hari Tua sebesar Rp. 15.000.00 setiap bulan. Nova membayar iuran Pensiun Rp. 30.000.00 dan iuran Jaminan Hari Tua Rp. 6.000.00 setiap bulan. Dalam tahun berjalan dia juga menerima bonus sebesar Rp. 4.000.000.00.

Perhitungan PPh Pasal 21 sesuai dengan peraturan Direktur Jendral Pajak Nomor.15/PJ/2006 dan Undang-undang Nomor 17 Tahun 2000 adalah sebagai berikut:

a. PPh Pasal 21 atas gaji dan bonus

Gaji setahun ( 12 x Rp, 2.000.000.00) Rp.24.000.000.00

Premi Jaminan kecelakaan Kerja( 12 xRp. 20.000.00) Rp. 240.000.00 Premi Jaminan Kematian (12 x Rp.10.000.00) Rp. 120.000.00 Penghasilan Bruto Setahun Rp.28.360.000.00 Pengurangan :

1. Biaya Jabatan

5 % x Rp.28.360.000.00 Rp.1.418.000.00 Maksimum diperkenankan Rp.1.296.000.00 2. Iuran Pensiun Setahun

12 x Rp. 30.000.00 Rp. 360.000.00 3. Iuran jaminan Hari tua

12 x Rp.6.000.00 Rp. 72.000.00

(Rp.1.728.000.00) Peghasilan Neto Setahun Rp.26.632.000.00 4. PTKP Setahun untuk WP Sendiri (Rp.13.200.000.00)

Penghasilan Kena Pajak Rp.13.432.000.00 PPh Pasal 21 Terutang

5 % x Rp.13.432.000.00 =Rp. 671.600.00 b. PPh Pasal 21 atas gaji setahun

Penghasilan Bruto Setahun Rp.24.360.000.00 Pengurangan :

1. Biaya Jabatan

5 % x Rp.28.360.000.00 Rp.1.418.000.00 2. Iuran Pensiun Setahun

12 x Rp. 30.000.00 Rp. 360.000.00 3. Iuran jaminan Hari tua

12 x Rp.6.000.00 Rp. 72.000.00

(Rp.1.650.000.00) Peghasilan Neto Setahun Rp.22.710.000.00 4. PTKP Setahun untuk WP Sendiri (Rp.13.200.000.00)

Penghasilan Kena Pajak Rp. 9.510.000.00 PPh Pasal 21 Terutang

5 % x Rp. 9.510.000.00 =Rp. 475.500.00 Rp. 671.600.00 - . 475.500.00 = Rp. 196.100.00

Penghitungan PPH Pasal 21 sesuai dengan Peraturan Menteri Keuangan No. 250/PMK,03/2008 dan Undang-undang Republik Indonesia No.36 Tahun 2008 Tentang Pajak penghasilan adalah sebagai berikut:

a. PPh Pasal 21 atas gaji dan bonus

Bonus Rp, 4,000.000.00 Premi Jaminan kecelakaan Kerja( 12 xRp. 20.000.00) Rp. 240.000.00 Premi Jaminan Kematian (12 x Rp.10.000.00) Rp. 120.000.00 Penghasilan Bruto Setahun Rp.28.360.000.00 Pengurangan :

1. Biaya Jabatan

5 % x Rp.28.360.000.00 Rp.1.418.000.00

2. Iuran Pensiun Setahun

12 Rp. 30.000.00 Rp. 360.000.00

3. Iuran jaminan Hari tua

12 x Rp.6.000.00 Rp. 72.000.00

(Rp.1.850.000.00) Peghasilan Neto Setahun Rp.26.510.000.00 4. PTKP Setahun untuk WP Sendiri (Rp.15.840.000.00)

Penghasilan Kena Pajak Rp.10.670.000.00 PPh Pasal 21 Terutang

5 % x Rp.10.670.000.00 =Rp. 533.500.00

b. PPh Pasal 21 atas gaji setahun

Premi Jaminan kecelakaan Kerja( 12 xRp. 20.000.00) Rp. 240.000.00 Premi Jaminan Kematian (12 x Rp.10.000.00) Rp. 120.000.00 Penghasilan Bruto Setahun Rp.24.360.000.00 Pengurangan :

1. Biaya Jabatan

5 % x Rp.28.360.000.00 Rp.1.418.000.00

2. Iuran Pensiun Setahun

12 Rp. 30.000.00 Rp. 360.000.00

3. Iuran jaminan Hari tua

12 x Rp.6.000.00 Rp. 72.000.00

(Rp.1.650.000.00) Peghasilan Neto Setahun Rp.22.710.000.00 4. PTKP Setahun untuk WP Sendiri (Rp.15.840.000.00)

Penghasilan Kena Pajak Rp. 6.870.000.00 PPh Pasal 21 Terutang

5 % xRp. 6.870.000.00 = Rp. 343.500.00 c. PPh Pasal 21 atas Bonus

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Penelitian dilakukan pada SMK Negeri 1 Laguboti Kabupaten Toba Samosir, yang berkedudukan di jalan S.M Raja desa Sitoluama Laguboti. Merupakan satu - satunya sekolah SENI dan BUDAYA, yang bertujuan menghasilkan siswa yang terampil dan melastarikan seni dan budaya kuhususnya seni dan budaya Batak.

3.2 Data Penelitian

Penelitian ini menggunakan data sekunder adalah data yang diperoleh dari dokumen-dokumen penunjang, seperti, sejarah singkat perusahaan, struktur organisasi perusahaan, daftar gaji pegawai, prosedur perhitugan PPh Pasal 21 pada bulan Juli tahun 2010.

3.3 Metode Pengumpulan Data

1. Dokumentasi yaitu pengumpulan data yang diperoleh dari dokumen-dokumen internal perusahaan yang terkait dengan lingkup penelitian ini.

3.4 Metode Analisis Data

Penganalisaan terhadap data yang dikumpulkan dapat dilakukan dengan berbagai cara dan sesuai dengan keadaan bentuk data yang diperoleh. Adapun metode analisis data yang dilakukan dalam usaha menguji kebenaran sebagai berikut:

1. Metode Deskriptif

Menurut Moh. Nazir mengatakan bahwa: ”Metode Deskriptif adalah suatu metode dalam meneliti status sekelompok manusia. suatu objek. suatu set kondisi. suatu system pemikiran. atau pun suatu kelas peristiwa pada masa sekarang”

Metode Deskriptif dengan cara mengumpulkan, menafsirkan, menyajikan, menggolongkan, dan menginterprestasikan data sehingga diperoleh gambaran objektif tentang objek penelitian.

2. Metode Deduktif

Menurut Moh. Nazir mengatakan bahwa: Metode Deduktif adalah metode dengan “…cara memberi alasan dengan berpikir dan bertolak dari pernyataan yang bersifat umum dan menarik kesimpulan bersifat khusus atau sfesifik”.

tersebut dapat dibuat kesimpulan sebagai hasil perbandingan dan kemudian mengemukakan saran yang diharapkan bermanfaat untuk mengatasi masalah yang serupa pada masa mendatang.

BAB IV

GAMBARAN PERUSAHAAN DAN PEMBAHASAN

4.1 Sejarah Singkat Perusahaan

SMK Negeri 1 Laguboti berdiri pada tahun 1992 terletak di Desa Sitoluama Kecematan Laguboti satu – satunya sekolah SENI dan BUDAYA yang berada di Kabupaten Toba Samosir yang bertujuan untuk menghasilkan siswa yang terampil dan melestarikan Seni dan Budaya khususnya Seni dan Budaya Batak.

SMK Negeri 1 Laguboti merupakan bagian dari pendidikan yang menghasilkan siswa-siswa yang memiliki keterampilan yang dapat diterima langsung di dunia kerja. Adapun Visi dan Misi untuk menghasilkan siswa-siswi yang terampil sebagai berikut:

VISI

Menjadi Lembaga Diklat yang bermutu dengan keunggulan local berwawasan Seni dan Budaya berdaya saing global.

MISI

1. Menghaislkan tamatan yang bermutu tinggi dan berwawasan global.

3. Menerapkan budaya mutu, kompetensi sehat, trasparansi dan akuntabel. 4. Mengikuti perkembangan IPTEK sesuai kebutuhan bursa kerja.

Di dalam menjalan Visi dan Misi di SMK Negeri 1 Laguboti. sekolah memiliki program study, yang dapat menjadi sarana para siswa untuk mengembangkan keterampilan sesuai dengan minat masing-masing. SMK ini juga memiliki Fasilitas yang lengkap sesuai dengan kebutuhan masing-masing program studi. serta dalam membimbing dan mengajar para siswa yang ada SMK Negeri 1 Laguboti memiliki tenaga Pengajar yang kualitifikasi pendidikan sesuai dengan bidang yang di ajarkan.

Program studi, Fasilitas, serta Tenaga Pengajar menurut Program Study masing-masing sebagai berikut:

KRIA KAYU

1. Kompetensi Keahlian

Kompetensi Program Study Kria Kayu: a. Kerja bangku/ Pertukangan b. Kerja Mesin

c. Kerja Ukir dan Raut d. Kerja Bubut

e. Kerja Scroll dan f. Kerja Finising. 2. Fasilitas

b. Mesin-mesin praktek yang lengkap c. Ruang belajar yang memadai d. Ruang kerja bangku.

3. Tenaga Pengajar

Tenaga pengajar Kria Kayu memiliki kualitifikasi pendidikan sesuai dengan bidang yang diajarkan seperti:

a. S1/A4 Seni Rupa

b. S1/A4 Kria dan Kerajinan c. S1/A4 Desain

d. Dan telah mengikuti pendidikan dan pelatihan kerja magang kerja untuk peningkatan kualitas tenaga pengaja.

KRIA LOGAM

1. Kompetensi Keahlian

Kompetensi Progam Studi Kria Logam: a. Kerja Las

b. Kerja Patri/Perhiasan c. Ukir Logam

d. Etsa 2. Fasilitas

b. Mesin-mesin praktek yang lengkap c. Ruang belajar yang memadai

3. Tenaga Pengajar

Tenaga pengajar Kria Logam memiliki kualitifikasi pendidikan sesuai dengan bidang yang diajarkan seperti:

a. S1/A4 Seni Rupa

b. S1/A4 Kria dan Kerajinan c. S1/A4 Desain

d. Dan telah mengikuti pendidikan dan pelatihan kerja magang kerja untuk peningkatan kualitas tenaga pengaja.

KRIA TEKSTIL DAN TATA BUSANA

1. Kompetensi Keahlian

Kompetensi Keahlian Program Studi Kria Tekstil: a. Bordir dan Sulam

b. Batik

c. Tenun / Taspestry d. Jahit perca / Tindas e. Cetak Saring / Sablon

b. Pakaian anak–anak, Seragam, Pakaian Dewasa, Kemeja dan Pakaian Pesta 2. Fasilitas

Program Studi kria Kayu memiliki fasilitas yang memadai berupa: a. Bengkel praktek yang luas

b. Mesin-mesin praktek yang lengkap c. Ruang belajar yang memadai 3. Tenaga Pengajar

Tenaga pengajar Kria Logam memiliki kualitifikasi pendidikan sesuai dengan bidang yang diajarkan seperti:

a. S1/A4 Seni Rupa

b. S1/A4 Kria dan Kerajinan c. S1/A4 Desain

d. S1/A4 Tata Busana

e. Dan telah mengikuti pendidikan dan pelatihan kerja magang kerja untuk peningkatan kualitas tenaga pengaja.

4.2 Struktur Organisasi SMK Negeri 1 Laguboti

pimpinan maupun karyawan. Selain itu, struktur organisasi juga dapat mengkoodinir peralatan dan fasilitas lainnya yang terlibat di dalam perusahaan yang mempunyai sifat hubungan kerja dengan perusahaan tersebut.

Dengan adanya struktur organisasi dalam perusahaan maka pekerjaan-pekerjaan yang ada dapat dilakukan lebih teratur dan penuh tanggung jawab. sehingga rencana kerja yang ada serta tujuan perusahaan dapat mencapai dengan baik dan pelayanan kepada masyarakat dapat dilakukan dengan adil dan merata.

Dalam rangka untuk memberikan pendelegasian wewenang dan yang seimbang. maka perlu dibentuk organisasi yang baik. sehingga tugas yang diberikan dapat dikerjakan secara efisien. sistematis. dan terkoordinir.

Dari struktur organisasi SMK Negeri 1 Laguboti Kabupaten Toba Samosir telah menstrukturisasi organisasinya. Kepala Sekolah sebagai jabatan tertinggi dalam organisasi mempunyai tugas yaitu:

1. Kepala Sekolah ( Pimpinan Manajemen Mutu )

FUNGSI

a. Mengangkat dan menetapkan wakil manejemen mutu (WMM) dan tim system menejemen mutu (SMM).

b. Merencanakan, melaksanakan, dan mengvaluasi program kerja sekolah secara berkala.

c. Merencanakan RASKA. RENSTRA/ RIPS.

e. Mengkoordinir kegiatan kerja sama dengan pemda dan instansi terkait (PPPPTK. LPMP. BNSP dll).

f. Mempromosikan lulusan dan penelusuran lulusan.

g. Merencanakan dan membina pengembangan profesi dan karir pendidik dan tenaga kependidikan.

h. Merencanakan pengembangan, pendayagunaan, dan pemeliharaan sarana / prasarana sekolah.

i. Mengkoordinir pelaksanaan penerimaan siswa baru. j. Menyelenggarakan adminstrasi sekolah.

k. Mengkoordinir pengembangan kurikulum. l. Membuat laporan berkala/ insidentil.

m. Melakukan penelitian tenaga kependidikan (DP3).

n. Menjalin kerjasama / hubungan yang baik dengan orang tua siswa melalui komite sekolah.

WEWENANG

a. Menjalankan semua peraturan/ instruksi dari lembaga yang lebih tinggi b. Mengatur pembagian tugas pendidik dan tenaga kependidikan

c. Membuat DP3 pendidik dan tenaga kependidikan

d. Menandatangani berkas-berkas dan dokumen yang berlaku untuk surat-surat dan berkas-berkas baik intern maupun extern

e. Mengelolah keuangan sekolah

g. Membina siswa dan mengeluarkan siswa sesuai dengan peraturan yang berlaku

h. Rekruitmen tenaga pendidikan

i. Mengusulkan pengangkutan / pemberhentian dan mutasi tenaga kependidikan

j. Mengusulkan mutasi bagi tenaga pendidikan

TANGGUNG JAWAB

a. Terciptanya lingkungan sekolah yang bersih, sehat, indah, dan hijau dengan pendekatan PLH.

b. Terlaksananya System Manajemen Mutu baik. c. Adanya admistrasi sekolah yang baik dan benar.

d. Terpeliharanya semangat dan gairah kerja/ pelajar pada pendidik, tenaga kependidikan dan siswa.

e. Berfungsinya komponen sekolah dengan baik dan benar. f. Terpeliharanya sarana dan perasaran sekolah dengan baik. g. Tercapainya 7K dengan baik.

h. Memperhatikan dan meningkatkan kesejahteraan tenaga kependidikan.

2. Wakil Manajemen Mutu

FUNGSI

b. Menyuusun rencana implemenrasi Sistem Menejemen Mutu di sekolah. c. Menyusun dan mengajukan tim kerja Sistem Menejemen Mutu.

d. Menyusun dan mengajukan dokumen Sistem Menejemen Mutu kepala sekolah dan warga sekolah.

e. Membantu setiap sub unit kerja menyusun dokumen proses kerja. instruksi kerja dan indikator kinerja.

f. Mengajukan “TIME LINES” implementasi Sistem Menejemen Mutu berstandar ISO.

g. Melaksanakan audit internal (Self Aweranus). h. Mengkoordinir pelaksanaan Manajemen Review.

i. Menyusun dan mengusulkan rencana pengembangan sekolah, perubahan Renstra dan sarana mutu.

WEWENANG

a. Mewakili kepala sekolah apabila tidak ada di tempat.

b. Menyusun dan mengusulkan Tim Kerja Sistem Manajemen Mutu.

c. Menyusun dan mengusulkan Rencana Implementasi Sistem Manajemen Mutu dan Manajemen Berbasis Sekolah.

TANGGUNG JAWAB

b. Bersama seluruh warga sekolah merencanakan Sistem Manajemen Mutu berstandar 9001:2000 untuk dapat terlaksanakan.

3. Wakil Sekolah Bidang Kurikulum

FUNGSI

a. Menyusun program pengajaran dan mengkoordinasi pelaksanaannya. b. Memasyarakatkan dan mengembangkan kurikulum.

c. Menganlisis tercapainya target kurikulum. d. Mengkoordinasi pengembangan kurikulum.

e. Mengkoordinasi kegiatan belajar mengajar tentang pembagian tugas pendidik. jadwal pekerjaan evaluasi belajar dan sebagainya.

f. Mengkoordinasi persiapan pelaksanaan ujian sekolah, ujian nasional dan ujian tertentu.

g. Menyusun kriteria kenaikan kelas dan persyaratan kelulusan.

h. Mengarahkan penyusunan bahan apa dan kelengkaan pengajar pendidik. i. Mengadakan koordinasi dengan wakil kepala sekolah bidang lain. j. Menyusun roster pembina upacara.

k. Menandatangani buku KBM kelas setiap akhir minggu. l. Membuat arsip soal ujian setiap pelaksanaan ujian. m. Membuat jadwal surversi kelas.

n. Membuat data pendidik( pendidikan pelatihan). o. Pembukuan.

q. Membuat daftar wali kelas.

r. Mewakili kepala sekolah dalam hal-hal tertentu.

s. Membuat laporan kepada kepala sekola atas pelaksanaan tugas yang diberikan.

WEWENANG

a. Mewakili kepala sekolah apabila tidak ada ditempat b. Menyusun jadwal pekerjaan

c. Member data tentang pendidik/ pegawai kepada kepala sekolah

TANGGUNG JAWAB

a. Pencapaian target kurikulum.

b. Pelaksanaan ulangan/ ujian sesuai dengan jadwal yang ditentukan.

4. Wakil Kepala Sekolah Urusan Kesiswaan

FUNGSI

a. Menyusun program kerja pembinaan siswa dan mengkoordinir pelaksanaannya.

b. Menyusun program kerja 7K serta mengkoordinasi pelaksanaannya dengan koordinator 7K .

d. Membimbing atau mengawasi kegiatan Osis. Pramuka. serta kegiatan ekstra siswa.

e. Membina penpendidiks Osis.

f. Mengkoordinir perencanaan dan pelaksanaan kegiatan luar sekolah.

g. Mengkoordinir kegiatan upacara sekolah / upacara nasional. apel pago. Kebersihan.

h. Memmbuat laporan berkala dan insidentil.

WEWENANG

a. Mewakili kepala sekolah apabila tidak ada ditempat.

b. Menyunsun daftar pembagian tugas pendidik untuk mengawas kebersihan dan ketertiban sekolah.

c. Memilih siswa untuk penerimaan beasiswa. paskibraka. serrta siswa teladan.

d. Menyiapkan siswa untuk kegiatan ekstra kurikuler. e. Membuat daftar pelaksanan upacara sekolah. f. Mengkoordinir pelaksanaan upacara sekolah.

TANGGUNG JAWAB

a. Melaksanakan tugas harian sesuai dengan surat tugas dari kepala sekolah.

5.

Wakil Kepala Sekolah Urusan Sarana / Prasarana

FUNGSI

a. Menyusun program kerja pengajaran, peningkatan, pemelliharaan dan perawatan serta pengembangan sarana / prasarana secara bulanan maupun tahunan.

b. Mengkoordinasikan penyusunan kebutuhan sarana / prasarana. c. Mengkoordinasikan pelaksanaan pengadaan bahan praktek

siswa serta perlengkapan sekolah.

d. Mengkoordinasikan pemeliharaan. perbaikan. pengembangan dan penghapusan sarana.

e. Mengkoordinasikan pengawasan pengunaan sarana / prasarana sekolah.

f. Mengkoordinir penggunaan ruang praktek. g. Membuat laporan berkala.

WEWENANG

c. Merencanakan pengadaan inventaris sekolah. d. Mengusulkan pengadaan inventaris sekolah.

e. Mengusulkan penghapusan inventaris yang sudah tidak layak pakai.

f. Mengadakan pengawasan pengguna sarana / prasarana.

TANGGUNG JAWAB

a. Perawatan dan pemeliharaan penggunaan sarana/ prasarana.

6.

Wakil

Kepala

Sekolah

Urusan

Hubungan

Masyarakat

FUNGSI

a. Mengkoordinir kegiatan praktek kerja industri

1. Penjajakan industri (DU /DI) sesuai dengan standar kompetensi.

2. Membuat perjanjian kerja sama dengan DU / DI.

3. Mengatur penempatan siswa prakerin beserta perlengkapan administrai pelaksanaan praktek kerja industry.

4. Mengatur jadwal monitoring praktek kerja industry.

b. Berkoordinasi dengan unit produksi dalam pelaksanaan praktek kerja industry.

c. Mempromosikan sekolah dan mengkoordinasikan penelusuran lulusan.

d. Mengkoordinir pembentukan komite sekolah. e. Mewakili kepala sekolah apabila tidak ada ditempat. f. Mengkoordinir kegiatan–kegiatan rapat sekolah.

WEWENANG

a. Mewakili kepala sekolah apabila tidak berada di tempat.

TANGGUNG JAWAB

a. Melksanakan tugas harian sesuai dengan surat tugas dari kepala sekolah apabila kepala sekolah tidak ada di tempat.

b. Menjalin kerjasama dengan masyarakat

7.

Kepala Program Studi

FUNGSI

a. Mengkoordinir semua kegiatan praktek siswa di bengkel. b. Membuat pembagian tugas pendidik bengkel.

d. Mengadakan pertemuan–pertemuan / rapat jurusan untuk program kerja bengkel.

e. Bertindak selaku koordinator unit produksi di program diklat masing –masing sehingga semua kegiatan yang berhubungan dengan unit produksi harus seijin ketua program studi.

f. Mengkoordinasi kehadiran pendidik bengkel.

g. Selalu berkonsultasi / bekerjasama dengan wakasek sapras. koord.7K serta kabengkel dalam perawatan dan pemeliharaan bengkel di program diklat masing–masing.

h. Berkewajiban sebagai sumber evaluasi dan fasilitator pendidikan.

i. Sebagai ketua tim koordinasi menyusun kurikulum dalam penyusunan maupun sosialisasi kepala pendidik produktif program diklat masing– masing.

j. Menyusun program kerja program diktat masing–masing. k. Bekerja sama dengan wakasek humas dan unit produksi dalam

penempatan siswa praktek kerja industri.

l. Bekerja sama kepala bengkel dengan teknisi mengatur dan mengptimalkan penggunaan sarana dan prasarana bengke.l

m. Menjadi team monitoring dan evaluasi.

WEWENANG

a. Mewkili atas nama kepala sekolah memipin program diktat.

TANGGUNG JAWAB

a. Bertanggung jawab atas segala kegiatan yang berhugungan dengan diktat masing–masing.

8.

Kepala Bengkel

FUNGSI

a. Merencanakan kebutuhan bahan praktek. b. Merencanakan kebutuhan peralatan. c. Merencanakan jadwal pemakaian bengkel.

d. Merencanakan jadwal pemeliharaan bemeliharaan bengkel berupa Maintenance and Repair.

e. Membuat dan mengatur tata letak (lay out) bengkel dan peralatannpekerjaan bengkel.

f. Membuat rambu – rambu pelaksanaan pekerjaan bengkel. g. Kepala bengkel selain edukator juga bertindak sebagai

admistrator bengkel atas kegiatan praktek bengkel. sepeti membuat daftar peminjaman alat dan bahan.

a. Bersama wakasek sarana dan prasarana melaksanakan program

Maintenance and Repair.

TANGGUNG JAWAB

a. Bertanggung jawab atas dapat terpakainya dengan baik peralatan bengkel.

9.

Wali Kelas

FUNGSI

a. Memahami siswa dan karakter siswa yang berada pada kelas yang diasuh.

b. Mengatur tempat duduk siswa di kelas dan membuat lay out

kelas.

c. Menjalin hubungan dengan orang tua siswa .

d. Menghubungi orang tua / wali siswa bila diperlukan.

e. Mengumpulakan nilai dari pada pendidik dan memasukan ke dalam buku daftar kumpulan nilai.

f. Mengisi dan membagi buku rapor.

g. Membantu pendidik BU / BK menangani kasus – kasus siswa. h. Membina budi pekerti siswa.

i. Membantu siswa dalam mengatasi masalah. j. Membentuk kelompok belajar siswa.

WEWENANG

a. Membina kelas yang diasuhnya. b. Mengisi daftar kumpulan nilai. c. Mengisi dan menandatangani rapor.

d. Mengatasi siswa yang bermasalah dengan pendidik BP / BK. e. Mengadakan kunjungan atau memanggil orang tua / wali siswa

yang bermasalah.

TANGGUNG JAWAB

a. Kebenaran dalam memberikan bimbingan dan pembinaan kelas yang diasuhnya.

b. Kebenaran dan ketertiban dalam penyelenggaraan administrasi kelas.

c. Membantu tugas pendidik dalam KBM.

d. Menciptakan kebersihan kelas dan suasana belajar yang nyaman.

10.

Pendidik

a. Meyediakan perangkat pembelajaran semesteran. maupun tahuanan. analisa program bahan ajar dan kis – kisi test sebagai perangkat evaluasi.

b. Melaksanakan administrasi siswa / daftar nilai, daftar hadir, dan daftar kemajuan siswa.

c. Melaksanakan kegiatan belajar mengajar (KBM). 1. Pendidik Teori :

a) Mempersiapkan bahan ajar dan alat bantu. b) Mengisi buku agenda kelas. 2. Penidik Praktek :

a) Menyiapkan pekerjaan praktek. bahan dan alat. ruangan dan pembagian kelas.

b) Melaksanakan KBM. praktek. pengawasan dan penilaian hasil kerja siswa.

c) Menyelesaikan pekerjaan praktek / pembersihan dan penyempurnakan alat serta kebersihan tempat.

d) Bertanggung jawab terhadap inventasris ruang praktek.

WEWENANG

a. Mengatur jalannya KBM. b. Memberikan penilaian.

TANGGUNG JAWAB

a. Kelancaran pelaksanann KBM. b. Peningkatan kualitas siswa. c. Peningkatan 7K.

11.

Sub Bagian Tata Usaha

FUNGSI

a. Menyusun program kerja tata usaha sekolah. b. Mengatur kebutuhan fasilitas tata usaha sekolah. c. Mengatur penyusunan kependidikan kepegawaian.

d. Membimbing dan mengembangkan karir tenaga tata usaha. e. Menyiapkan dan mengajukan data statistic sekolah.

f. Mengatur pelaksanaan kesekretarisan sekolah.

g. Mengatur administrasi hasil kegiatan belajar mengajar. h. Mengembangkan system informasi sekolah.

i. Mengatur administrasi kesiswaan.

j. Membantu kepala sekolah dalam penyususunan RASKA dan RIPS.

WEWENANG

a. Memberi tugas masing – masing tenaga kependidikan. b. Membuat usulan kenaikan pangkat pendidik dan pegawai. c. Membuat usulan kenaikan gaji berkala pendidik dan pegawai. d. Menilai hasil kerja DP3 bawahannya.

e. Meminta laporan tugas dari bawahannya.

TANGGUNG JAWAB

a. Kebenaran dan ketepatan rencana program kerja tata usaha. b. Ketertiban dan kerapian pelaksanann administrasi sekolah.

12.

Koordinator BP /BK

FUNGSI.

a. Menyusun program BP / BK secara semesteran maupun tahunan.

b. Bembina siswa yang melanggar peraturan sekolah.

c. Membina siswa yang terancam drop out.

d. Membina siswa untuk dapat lebih mengembangkan karir. e. Membina siswa untuk dapat lebih kreatif dan lebih disiplin. f. Membina siswa untuk dapat menempati sesuai dengan janji

siswa.

WEWENANG

a. Melakukan proses pembinaan siswa sewaktu – waktu di perlukan.

TNGGUNG JAWAB

a. Melaksanakan BK / BP kepada siswa secara rutin maupun secara berkala.

13.

Koordinator 7K

FUNGSI

a. Menyusun program kerja yang behubungan dengan 7K

b. Menyusun program 7K dan mengkoordinasikannya dengan wali kelas dan wakil kepala sekolah bidang kesiswaan

c. Membuat pembagian peta untuk setiap kelas d. Membina serta ikut mengawasi kegiatan osis e. Membuat laporan secara berkala dan insiden

WEWENANG

a. Mengkoordinir pelaksanaan 7K.

b. Memberikan penilaian pelaksanaan 7K setiap hari.

TANGGUNG JAWAB

a. Menerapkan pelaksanaan program 7K setiap hari. b. Memonitoring pelaksanaan 7K setiap hari.

c. Menandatangani siswa untuk kegiatan – kegiatan di lingkungan sekolah yang berhubungan dengan 7K.

14.

Penanggung Jawab Perpustakaan

FUNGSI

a. Menyusun program kerja yang berhubungan dengan perpustakaan.

b. Membuat daftar buku sesuai dengan katalog. c. Membuat daftar pinjaman buku.

WEWENANG

a. Member buku pinjaman siswa.

TANGGUNG JAWAB

a. Bertanggung jawab atas kebersihan ruang perpustakaan. b. Bertanggung jawab atas buku yang ada di perpustakaan.

4.3 Mekanisme Pengenaan Pajak Penghasilan (PPh) 21

Menurut Perusahaan

Penghasilan yang Dikenakan PPh Pasal 21 yang Diterima Oleh Pegawai

Penghasilan bruto yang diterima oleh pegawwai tetap pada SMK Negeri 1 Laguboti Kabupaten Toba Samosir terbagi atas penghasilan teratur. Ada pun penghasilan teratur yang diterima oleh pegawa tetap pada SMK Negeri 1 Laguboti Kabupaten Toba Samosir adalah :

a. Gaji pokok

Besarnya gaji pokok yang diterima oleh setiap pegawai tetap bergantung pada tingkat golongan pegawai serta jabatan yang diduduki oleh pegawai tersebut didalam perusahaan dan gaji tersebut diterima oleh para pegawai tetap pada awal bulan setiap bulannya.

b. Tunjangan Bulanan

Tunjangan bulanan merupakan tunjangan yang diberikan oleh perusahaan dalam hal ini adalah SMK Negeri 1 Laguboti Kabupaten Toba Samosir yang diberikan kepada pegawai dalam rangka untuk meningkatkan kinerja dari pegawainya. Tunjangan bulanan yang diberikan kepada para pemimpin serta jajarannya yang memiliki wewenang serta tanggung jawab yang besar untuk memajukan perusahaan tersebut diantaranya berupa :

1. Tunjangan Keluarga ( istri dan anak) 2. Tunjangan Fungsional

SMK Negeri 1 Laguboti Kabupaten Toba Samosir melakukan perhitungan dan pemotongan PPh pasal 21 terhadap pegawai dengan status pegawai adalah PNS dengan tingkat golongan III ke atas. Hal tersebut dikenakan oleh objek dengan potongan tersebut yang memenuhi kriteria pengenaan pajak.

4.3 Mekanisme Perhitungan Pajak Penghasilan (PPh) 21 Menurut

Perusahaan

Mekanisme perhitungan pajak penghasilan pasal 21 pada prinsipnya sama dengan cara perhitungan pajak penghasilan pada umumnya. Namun dalam menghitung pajak penghasilan pasal 21 bagi penerima penghasilan tertentu. selain pengurangan PTKP juga diberikan pengurangan–pengurangan penghasilan berupa biaya jabatan. biaya pensiun, dimana hal ini diatur dalam pasal 21 undang-undang PPh pasal 8 ayat 1 dan 2, bahwa pegawai tetap berhak berhak atas pengurangan biaya jabatan dan PTKP.

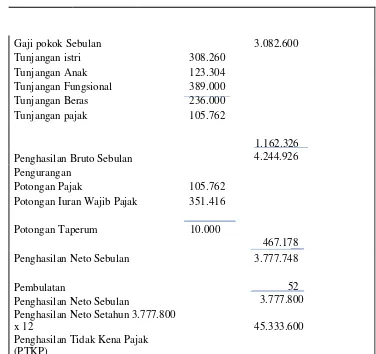

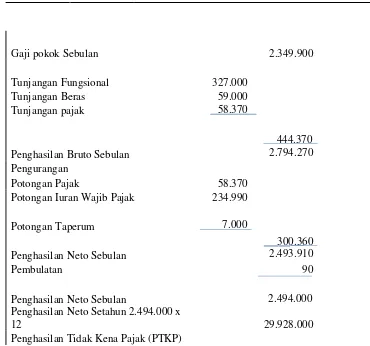

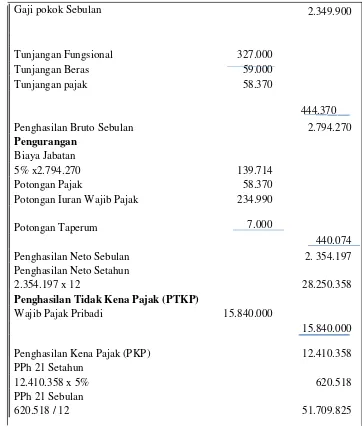

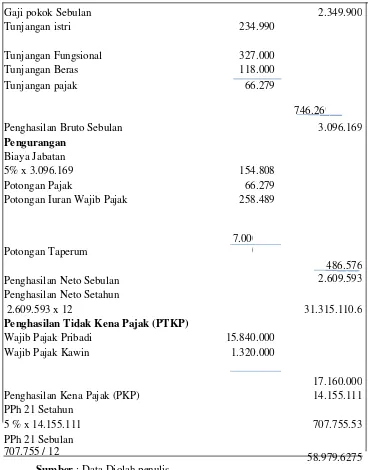

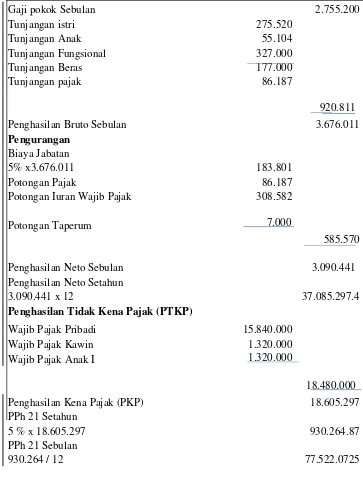

Perhitungan Pajak penghasilan Pasal 21 atas pegawai tetap SMK Negeri 1 Laguboti Kabupaten Toba Samosir adalah sebagai berikut:

a. Perhitungan pajak penghasilan yang dipotong dari pegawai tetap diperoleh dengan mengunakan daftar gaji pegawai yang berisi rincian masing–masing pegawai meliputi gaji poko,. tunjangan–tunjangan yang diperoleh pegawai, iuran – iuran yang dipungut dari pegawai.

mempunyai anak / tanggungan atau belum punya anak untuk membantu proses penetapan pajak penghasilan, dan pemungut