TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PROSEDUR PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PENGHASILAN PEGAWAI TETAP PADA PT. INDOTERMINAL

BELAWAN PERKASA

O L E H

NAMA : VIVI AZRIANI NIM : 082600034

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT tuhan Yang Maha Esa, yang telah memberikan limpahan rahmatNya sehingga penulis dapat menyelesaikan tugas akhir praktik kerja lapangan mandiri yang berjudul prosedur penghitungan pajak penghasilan pasal 21 atas penghasilan pegawai tetap pada PT. Indoterminal Belawan Perkasa. Tak lupa pula shalawat beriring salam penulis panjatkan kepada junjungan nabi besar Muhammad SAW yang telah memberikan syafaatnya sehingga membawa kita semua ke dunia yang kaya akan pengetahuan.

Tulisan ini dimaksudkan untuk memenuhi salah satu syarat menyelesaikan studi pada program studi diploma III administrasi perpajakan fakultas ilmu sosial dan ilmu politik Universitas Sumatera Utara. Dalam penulisan tugas akhir ini penulis banyak mengambil referensi yang bersumber dari buku-buku perpajakan, undang-undang perpajakan, majalah yang berkaitan dengan perpajakan, internet, maupun hasil observasi dan wawancara dari tempat penulis melakukan praktik kerja lapangan mandiri yaitu pada PT. Indoterminal belawan Perkasa.

puluh tahun. Sungguh tiada kata yang dapat melukiskan besar cintamu mama papa tersayang. Serta untuk saudara sedarah yang teramat saya sayangi yang telah menyertai dan mewarnai perjalan kehidupan selama dua puluh tahun ini yaitu Sdr. M. Arif Azhar, M. Azmi Azhar, dan Dinda Putri Azriani untuk selalu mendoakan kakak mu ini. Dan tak lupa untuk seluruh keluarga besar Laksana dan Cemara yang selalu memberi dukungan dan mengikuti perkembangan kehidupan saya.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, dorongan, maupun semangat kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini, yaitu:

1) Bapak Prof. Dr. Badaruddin, Msi selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2) Bpk. Drs. Alwi Hashim Batubara selaku ketua jurusan program studi administrasi perpajakan yang sekaligus merupakan dosen penasehat akademik penulis dari semester I sampai sekarang.

3) Bpk. Sabar Donal, S.E selaku dosen pembimbing bagi penulis dalam melakukan tugas akhir ini yang telah banyak memberikan arahan dan masukan yang membangun.

4) Seluruh Bapak dan Ibu staf pengajar pada program studi diploma III administrasi perpajakan.

5) Seluruh pegawai PT. Indoterminal Belawan Perkasa yang telah membantu dalam penyelesaian tugas akhir penulis baik dalam bentuk data maupun semangat.

serius tapi serius kalau orang bercanda, buat temon yang siap berubah jadi power rangers kalau ada penjahat yang berani ganggu aku, buat bancet yang selalu sabar dengan kebawelan aku dan bisa buat aku ngerasa aman, buat imul si kecil gak mungil yang dengan kata-kata ajaibnya bisa bikin aku tenang, buat aweng kepompong gila yang selalu bisa bikin ketawa, buat doni buntal yang selalu manjain aku dengan jajanan dan setiap sms selalu narsis, buat nenek yang selalu nasehatin aku dengan repetannya, buat sikandar yang siap jadi tempat curhat, buat sibee yang suka ngasih sms semangat dan sering ku makan bontotnya, buat random yang selalu bikin palak liat tingkahnya tapi makasi akan satu hal, buat tambi yang hobi kali nyanyi sampai pening dengar nyanyiannya setiap hari, buat nora oyot makasi buat pinjaman celananya pas ujan kemarin sama oleh-oleh dari Surabayanya. Dan teman-teman lain yang tidak bisa disebutkan satu persatu.

7) Saudara seperjuangan di administrasi perpajakan buat pitrok teman dari SD yang selama dua tahun selalu aku minta tebengin, buat leboo kakak ku paling baik dan tulus yang pernah aku kenal, buat matekk yang selalu ngikatin rambut aku, buat aii yang selalu ingatin tugas, dan seluruh teman satu stambuk khususnya kawan-kawan dari kelas A yang sudah tiga tahun bersama yang tidak bisa disebutkan satu persatu. 8) Sahabat yang sudah di takdirkan dari lahir untuk menjalin kisah dari SMA sampai

sekarang Teguh Wibowo, Ridho Satria Akbar, Anjani Rawalina yang masih setia memberi dukungan kehidupan dari dulu sampai sekarang.

pengurus departemen stambuk 2009 khususnya bidang KPP, kak adel, kak ayies, kak andien, kak miftah, kak firda, kak aya, bang afdal, bang dedi, bang ferdi, bang ojan, bang edo,

10) Dan buat semua orang yang saya kenal, yang tidak bisa saya sebutkan satu persatu yang telah menjadi bagian dari penggalan kehidupan saya selama 20 tahun ini.

Tentunya dalam melakukan penulisan ini terdapat banyak kekurangan dari penulis, sehingga penulis mengharapkan kritikan dan saran yang membangun dari pembaca. Dan semoga tulisan ini dapat bermanfaat bagi kita semua khususnya bagi penulis dan pembaca. Akhir kata penulis ucapkan terima kasih.

Medan, Juni 2011

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapanga Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 5

C. Uraian Teoritis ... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data ... 11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 12

BAB II GAMBARAN UMUM OBJEK PKLM ... 14

A. Sejarah Singkat... 14

B. Struktur Organisasi ... 16

C. Uraian Tugas pokok dan Fungsi Susunan Organisasi pada PT. Indoterminal Belawan Perkasa ... 19

BAB III GAMBARAN DATA PAJAK ... 24

A. Ketentuan dalam perpajakan ... 24

1. Dasar Pengenaan Pajak ... 24

2. Istilah-Istilah dalam Perpajakan ... 27

B. Pajak Penghasilan ... 34

1. Dasar hukum Pajak Penghasilan ... 34

2. Subjek Pajak Penghasilan ... 36

3. Objek Pajak Penghasilan... 41

4. Pajak Penghasilan Pasal 21 ... 48

5. Penghitungan Pajak Penghasilan Pasal 21 ... 54

BAB IV ANALISIS DAN EVALUASI ... 65

A. Prosedur Pengenaan PPh Terutang Atas Gaji Pegawai Tetap PT. Indoterminal Belawan Perkasa ... 65

B. Dampak-Dampak Atas Prosedur Pengenaan PPh Terutang Atas Gaji Pegawai Tetap PT. Indoterminal Belawan Perkasa ... 66

BAB V KESIMPULAN DAN SARAN ... 70

A. Kesimpulan ... 70 B. Saran ... 71

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel I Penerimaan Pajak Non Migas Januari s.d. Agustus 2008 ... 2

Tabel II Tingkat Disiplin Ilmu Pegawai PT. Indoterminal Belawan Perkasa .. 23

Tabel III Daftar Penghasilan Tidak Kena Pajak ... 57

Tabel IV Tarif Pasal 17 Tentang PPh ... 57

DAFTAR GAMBAR

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan salah satu negara berkembang yang sedang melakukan pembangunan dan pembaharuan di segala bidang untuk mendorong kemajuan bangsa. Seiring dengan perkembangan jaman dan kemajuan teknologi yang ada, maka diperlukan dana yang tidak sedikit untuk melaksanakan kegiatan pembangunan yang dilakukan secara bertahap ini. Untuk itu pemerintah berusaha mencari dana dengan menggali sumber kekayaan yang ada dan berbagai potensi lainnya yang dimiliki Indonesia. Hasil dari kekayaan alam dan potensi-potensi lain inilah yang nantinya akan digunakan untuk membiayai pembangunan tersebut.

disempurnakan. Ditjen pajak juga telah membuat benchmark yang merupakan indikator ideal jumlah penerimaan pajak di setiap sektor.

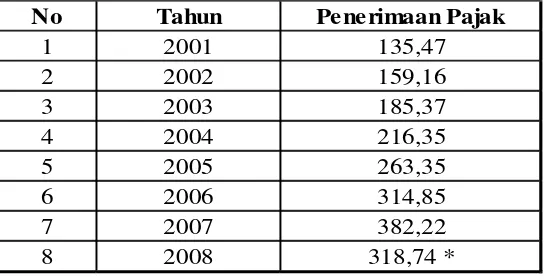

Peneningkatan penerimaan pajak ini dapat terlihat seperti pada tabel berikut :

Tabel I Penerimaan Pajak Non Migas Januari s.d. Agustus 2008

No Tahun Penerimaan Pajak

1 2001 135,47

2 2002 159,16

3 2003 185,37

4 2004 216,35

5 2005 263,35

6 2006 314,85

7 2007 382,22

8 2008 318,74 *

*penerimaan pajak dalam triliun rupiah

Melalui pajak, pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun prasarana yang dibutuhkan masyarakat. Semakin besar negara menerima pembayaran pajak, makin besar pula kemudahan dan pelayanan masyarakat yang mampu disediakan pemerintah secara langsung mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan kehidupan bernegara.

1984. Pada tahun tersebut terjadi perubahan sistem pemungutan pajak, yaitu dari official assessment menjadi self assesment . Self assessment adalah sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan wajib pajak. Wajib pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi kepercayaan untuk: menghitung sendiri pajak yang terutang, memperhitungkan sendiri pajak yang terutang, membayar sendiri pajak yang terutang, melaporkan sendiri jumlah pajak yang terutang, mempertanggung jawabkan pajak yang terutang. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada wajib pajak sendiri. (Resmi, 2008:11)

Dalam praktinya, banyak pegawai yang tidak mau penghasilannya dipotong oleh perusahaan atau pemberi penghasilan. Pegawai tersebut menganggap bahwa pajak tersebut seharusnya dihitung, dipotong, dan dibayar oleh menerima penghasilan sesuai dengan sistem self assessment. Di samping itu para pegawai juga tidak percaya apakah pajak penghasilan akan disetor atau telah disetor oleh perusahaan sebagai pemotong pajak.

Atas dasar yang telah diuraikan di atas penulis, berusaha mencari tahu dalam kegiatan praktik kerja lapangan mandiri (PKLM) ini, mengapa masyarakat atau pihak swasta tidak aktif dalam pemenuhan kewajiban perpajakannya, karena hal ini bisa saja diakibatkan karena kurangnya pemahaman akan perpajakan dan tidak tahu apa saja yang menjadi hak dan kewajibannya oleh pihak-pihak tertentu misalnya pemberi kerja, bendaharawan, atau yang lain.

Sementara itu dari pihak aparat juga kurang aktif dalam memberikan sosialisasi informasi dalam hal pemberlakuan undang-undang perpajakan yang baru sehingga masih sering terjadi kesalahpahaman antara pihak aparat pajak dengan wajib pajak. Jadi, perlu adanya kerjasama yang baik melalui media cetak, elektronik, ataupun tatap muka secara langsung antara kedua belah pihak.

penerimaan negara. Oleh sebab itu saya tertarik untuk mengambil sebuah judul : “PROSEDUR PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PENGHASILAN PEGAWAI TETAP PADA PT. INDOTERMINAL BELAWAN PERKASA”.

B. Tujuan dan Manfaat Praktik Kerja Lapanga Mandiri (PKLM) 1. Tujuan Praktik

a. Untuk mengetahui prosedur penghitungan dan pemotongan PPh Pasal 21 atas penghasilan pegawai tetap PT. Indoterminal Belawan Perkasa. b. Untuk mengetahui kendala-kendala yang dihadapi pemotong PPh Pasal

21 dalam menghitung dan memotong PPh Pasal 21 atas penghasilan pegawai tetap PT. Indoterminal Belawan Perkasa, serta upaya-upaya untuk mengatasi kendala tersebut.

2. Manfaat Praktik

a. Bagi Mahasiswa

1) Memberikan kesempatan kepada para mahasiswa untuk menerapkan serta mengembangkan ilmu yang didapat di bangku kuliah dengan praktik yang sebenarnya di perusahaan.

2) Meningkatkan wawasan, pengalaman, dan keterampilan yang akan dijadikan modal untuk bekerja nantinya.

4) Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam lingkungan kerja nantinya kita akan terdiri dari individu-individu berbeda dari segi usia, pendidikan, pengalaman, kedudukan, dan lain-lain yang berbeda dalam suatu wadah perusahaan.

5) Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

6) Memahami prosedur penghitungan pajak penghasilan (PPh) pasal 21.

b. Bagi PT. Indoterminal Belawan Perkasa

1) Dengan dilaksanakannya praktik kerja lapangan mandiri (PKLM) , bagi mahasiswa dituntut sumbangsihnya terhadap perusahaan baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan perusahaan tersebut.

2) Peningkatan sumber ide-ide baru dan masukan dalam hal pelaksanaan kewajiban perpajakan di PT. Indoterminal Belawan Perkasa.

3) Sebagai sarana untuk mempererat hubungan yang positif antara perusahaan dengan universitas.

c. Bagi Universitas Sumatera Utara

2) Meningkatakan kualitas sumber daya manusia Universitas Sumatera Utara.

3) Mempertinggi kepercayaan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara dengan persepsi umum.

d. Bagi Masyarakat

Sebagai masukan untuk semua pihak , baik masyarakat dan lembaga lainnya yang membutuhkan informasi, data, dan keterangan tentang pajak penghasilan.

C. Uraian Teoritis

1) Definisi Pajak

Menurut Soemitro dalam (Resmi, 2008:1) Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum. Kemudian definisi tersebut disempurnakan, menjadi : pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan “surplus”nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Sistem pemungutan pajak yang dianut adalah self assessment yaitu masyarakat mendaftarkan diri sebagai wajib pajak selanjutnya menghitung, menyetor, dan melaporkan sendiri pajak penghasilan terhutang. Namun dalam pelaksanaan sistem ini tetap dilakukan pengawasan oleh Direktorat Jendral Pajak yang dimana menurut ketentuan undang-undang perpajakan salah satu fungsi Direktorat Jendral Pajak adalah melakukan pengawasan terhadap masyarakat atas pelaksanaan sistem self assessment sehingga diberikan wewenang dibidang perpajakan antara lain: pengukuhan sebagai Wajib Pajak, penetapan besarnya pajak yang terutang apabila masyarakat tidak membayar pajak sesuai ketentuan perundang-undangan perpajakan. (Sihaloho, 2006:15).

2) Fungsi Pajak

Fungsi pajak ada dua, yaitu fungsi budgetair (sumber keuangan negara), artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan dan fungsi regularend (pengatur), artinya pajak sebagai alat untuk mengatur melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencari tujuan-tujuan tertentu di luar bidang keuangan. (Resmi, 2008:3)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

1. Prosedur pengitungan dan pemotongan pajak penghasilan ( PPh ) pasal 21 atas gaji pegawai tetap pada PT. Indoterminal Belawan Perkasa.

2. Peraturan-peraturan yang berlaku bagi setiap pegawai tetap yang dikenai pajak penghasilan ( PPh ) pasal 21 oleh PT. Indoterminal Belawan Perkasa.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam melaksanakan penelitian penulis melakukan metode-metode yang diperlukan. Metode yang dipergunakan dalam praktik kerja lapangan mandiri adalah sebagai berikut :

1) Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan oleh mahasiswa dalam melaksanakan praktik kerja lapangan mandiri nya, misalnya : pengajuan judul dan tempat praktik kerja lapangan mandiri, pembuatan proposal, seminar proposal, pemberian dosen pembimbing, permohonan surat jalan/permohonan dari fakultas, dan sebagainya.

2) Studi Literatur

Pemahaman dari berbagai sumber bacaan, seperti : buku-buku perpajakan, Keputusan Menteri Keuangan, Undang-Undang Perpajakan.

3) Observasi Lapangan

4) Metode Pengumpulan Data a. Data Primer

Data yang didapat langsung dari sumber yang berkompeten memahami permasalahan melalui wawancara.

b. Data Sekunder

Data yang didapat dari buku, jurnal, Undang-Undang, dan lain-lain. 5) Analisis dan Evaluasi data

Metode yang dilakukan dengan cara mengelompokkan data yang diperoleh selama pelaksanaan praktik kerja lapangan mandiri (PKLM) untuk dianalisa dan dievaluasi sehingga memudahkan penarikan kesimpulan secara objektif, jelas, dan sistematis.

F. Metode Pengumpulan Data

Untuk mengumpulkan data yang informasinya diperlukan dalam praktik kerja lapangan mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1) Metode Observasi

dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan beresiko tinggi.

2) Wawancara (Interview)

Mengajukan pertanyaan-pertanyaan mengenai informasi yang berkaitan dengan penelitian kepada pihak-pihak yang terkait.

3) Metode Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi berupa pengumpulan daftar dokumentasi yang diperlukan, seperti: peraturan pemerintah yang berlaku, Undang-Undang Perpajakan, data mengenai kepegawaian, dan data lain yang berhubungan dengan praktik kerja lapangan mandiri (PKLM) yang penulis lakukan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Untuk lebih mempermudah penulisan laporan praktik kerja lapangan mandiri, penulis terlebih dahulu membuat uraian garis-garis besar laporan sesuai dengan standar yang ditetapkan, terdiri dari:

BAB I PENDAHULUAN

ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PRAKTIK

Pada bab ini penulis akan menguraikan sejarah singkat perusahaan, struktur organisasi perusahaan, uraian tugas pokok dan fungsi, serta gambaran pegawai/ karyawan/ anggota personil.

BAB III GAMBARAN DATA PAJAK

Pada bab ini, penulis akan menguraikan ketentuan-ketentuan yang berlaku mengenai PPh pasal 21, objek dan subjek PPh pasal 21, perubahan pada perundang-undangan, cara pemotong, cara pelaporan, dan lain-lain.

BAB IV ANALISA DAN EVALUASI DATA

Dalam bab sebelumnya penulis telah membahas tentang PPh pasal 21, maka pada bab ini penulis mencoba menganalisa berdasarkan kemampuan penulis kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

Dalam bab ini penulis akan memaparkan bagaimana kesimpulan dari objek yang telah diteliti serta saran-saran yang membangun bagi kemajuan perusahaan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK PKLM

A. Sejarah Singkat

Kelapa sawit merupakan komoditas yang potensial dipasarkan di kazanah perekonomian dunia. Karena sampai saat ini permintaan pasaran dunia cenderung meningkat dari tahun ke tahun. Indonesia merupakan salah satu negara yang cukup potensial di dunia dalam menghasilkan komoditas ini, dalam hal ini khususnya Sumatera Utara merupakan produsen terbesar dalam menghasilkan kelapa sawit. Minyak kelapa sawit adalah komoditas yang mendominasi jumlah bongkar muat pelabuhan belawan, dimana rata-rata 19% dari seluruh bongkar muat merupakan bahagian daripada komoditas ini. Sejalan dengan itu tingkat pertumbuhan yang dicapai setiap tahun sebesar 3% sampai 7% sejak tahun 1985.

Perkasa. Setelah mengadakan pendekatan dengan para pemilik minyak kelapa sawit sebagai bahagian dari kerja sama operasional untuk masa mendatang.

Untuk mencapai kelancaran pemuatan minyak kelapa sawit ke dalam kapal, keberadaan tangki penimbunan (storage tank) dan sistim pemuatan yang baik dapat menekan tingginya waiting time kapal serta meningkatkan produktivitas bongkar muat. Hal ini didasari pada keberadaan tangki penimbun ini juga harus diikuti dengan keberadaan instalasi pipa sebagai penghubung dermaga. Adanya peningkatan luas lahan perkebunan kelapa sawit baik yang dikelola oleh Badan Usaha Milik Negara (BUMN) maupun swasta khususnya daerah Sumatera Timur, mengakibatkan terjadinya kenaikan lalu lintas minyak kelapa sawit melalui Pelabuhan Belawan. Kondisi ini menuntut perlu diadakan penambahan maupun pembenahan jumlah sarana dan infrastruktur yang tersedia. Karena apabila tidak dilakukan, suatu saat Pelabuhan Belawan akan mengalami kongesti dalam menampung derasnya arus lalu lintas minyak kelapa sawit.

a. Membantu kelancaran export non migas melalui pelabuhan belawan yang pada hakekatnya akan meningkatkan daya saing produk dalam negeri, khususnya terhadap jenis komoditas minyak kelapa sawit.

b. Dengan adanya instalasi tersebut dapat memberikan dampak positif terhadap performansi pelayanan pelabuhan melalui pergeseran sistim pemuatan track lossing menjadi sistim pemuatan pipe lossing.

c. Bagi PT. (persero) Pelabuhan Indonesia I cabang Belawan, akan menempatkan pengusahanya dalam mencapai sasaran penciptaan nilai tambah yang optimal dari faktor produksi yang bertujuan untuk pengembangan usaha export processing dan tempat konsolidasi muatan serta kelancaran loading kelapa sawit.

d. Merupakan ekspansi dari perusahaan PT. Indoterminal Belawan Perkasa yang bertujuan untuk meningkatan pangsa pasar, dan pada akhirnya dapat meningkatkan penerimaan pendapatan pemerintah melalui pajak penghasilan.

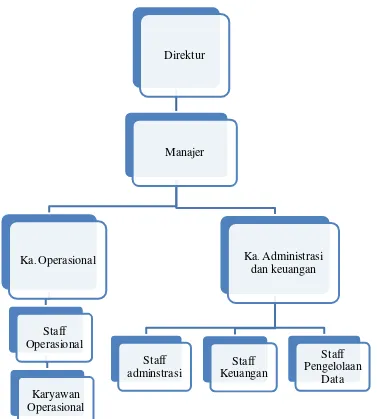

B. Struktur Organisasi

Struktur organisasi merupakan susunan komponen-komponen (unit-unit kerja) dalam organisasi yang menunjukkan adanya pembagian kerja dan menunjukkan bagaimana fungsi-fungsi atau kegiatan-kegiatan yang berbeda tersebut di integrasikan (koordinasi). Selain daripada itu struktur organisasi menunjukkan adanya spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian laporan akan dibuat. Struktur Organisasi bukan bergantung pada kondisi saat ini tetapi pada kondisi masa depan, jadi dalam membuat Struktur Organisasi kita jangan melihat kondisi saat ini, sebaliknya kondisi saat ini yang harus mengikuti Struktur Organisasi. PT. Indoterminal Belawan Perkasa merupakan suatu perusahaan yang bergerak dalam bidang jasa. Struktur organisasi pada PT. Indoterminal Belawan Perkasa adalah berbentuk lini dimana secara formal pimpinan memiliki kekusaan penuh terhadap karyawannya.

Susunan organisasi PT. Indoterminal Belawan Perkasa terdiri dari : 1. Direktur

2. Manajer

3. Bidang tehnik dan operasional a. Kepala tehnik dan operasional b. Staff operasional

c. Karyawan operasional

4. Bidang adminstrasi dan keuangan a. Kepala administrasi dan keuangan b. Staff admintrasi

d. Staff pengolahan data

Struktur Organisasi

Gambar I : Struktur Organisasi PT. Indoterminal Belawan Perkasa

C. Uraian Tugas Pokok dan Fungsi Susunan Organisasi Pada PT. INDOTERMINAL BELAWAN PERKASA

Adapun tugas-tugas dari setiap susunan organisasi adalah : 1. Direktur

Direktur

Manajer

Ka. Operasional

Staff Operasional

Karyawan Operasional

Ka. Administrasi

dan keuangan

Staff adminstrasi

Staff Keuangan

Staff Pengelolaan

Direktur merupakan seseorang yang ditunjuk untuk memimpin Perseroan Terbatas (PT) yang ditunjuk oleh pemilik usaha.

Tugas- tugas direktur :

a. Memimpin perusahaan dengan menerbitkan kebijakan-kebijakan perusahaan. b. Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian

(manajer).

c. Menyetujui anggaran tahunan perusahaan.

d. Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan. 2. Manajer

Manajer adalah seseorang yang bekerja melalui orang lain dengan mengkoordinasikan kegiatan-kegiatan mereka guna mencapai sasaran organisasi.

Tugas-tugas manajer :

a. Membantu direktur dalam menyelenggarakan kegiatan perusahaan.

b. Merencanakan kegiatan-kegiatan pokok perusahaan (meliputi : produksi, pemasaran, SDM, dan ketatausahaan) melalui penentuan tujuan, penyusunan program dan jadwal, penyusunan anggaran, pengembangan prosedur, serta penetapan dan penafsiran kebijakan.

c. Menyusun struktur organisasi, mendelegasikan wewenang dan tanggung jawab serta menetapkan hubungan antar bagian organisasi.

d. Terlibat dalam pelaksanaan rencana kerja.

3. Kepala Operasional

Kepala operasional merupakan orang yang ditunjuk untuk mengawasi sitem maupun administrasi operasional. operasional dari perusahaan.

Tugas-tugas kepala operasional :

a. Bertanggung jawab terhadap sistem operasional/administrasi operasional. b. Membawahi langsung staff operasional dan karywan operasional termasuk

mekanik, foreman, maupun operator.

c. Bertanggung jawab atas keselamatan karyawan, proses dan peralatan serta lingkungan kerja di lingkungan kerjanya masing-masing.

d. Mengkoordinasikan dan mengendalikan kegiatan-kegiatan di bidang perencanaan tehnik, produksi, distribusi, dan pemeliharaan tehnik.

4. Kepala Adminstrasi dan Keuangan

Kepala adminstrasi dan keuangan merupakan seseorang yang ditunjuk untuk merencanakan dan melaksanakan kegiatan sesuai dengan visi, misi, dan rencana kerja.

Tugas-tugas kepala administrasi dan keuangan : a. Mengadakan koordinasi dengan manajer langsung. b. Memonitoring dan mengevaluasi anggaran perusahaan.

c. Memonitoring dan mengevaluasi data kepegawaian secara berkala. d. Melakukan pengelolaan keuangan.

e. Mengelola data kepegawaian.

Staff operasional merupakan orang-orang yang ditunjuk untuk membantu kepala operasional dalam menjalankan peran dan fungsinya, serta bertanggung jawab langsung kepada kepala operasional.

6. Karyawan Operasional.

Karyawan operasional merupakan orang-orang yang ditugasi langsung di lapangan untuk membantu kepala operasional dalam pelaksanaan tehnik di lapangan.

7. Staff Administrasi

Staff administrasi merupakan orang yang ditugaskan untuk membantu kepala admnistrasi dan keuangan serta bertanggung jawab langsung kepada kepala administrasi dan keuangan atas pelaksanaan berbagai kegiatan dan pelayanan. Tugas-tugas staff administrasi :

a. Mengagendakan surat masuk dan surat keluar. b. Mengarsip surat masuk dan surat keluar. 8. Staff Keuangan

Staff keuangan merupakan orang yang ditugaskan untuk mebantu kepala administrasi dan keuangan khususnya dalam pengelolaan keuangan.

Tugas-tugas staff keuangan :

a. Membantu pengelolaan kas kecil

b. Memonitor kebutuhan-kebutuhan rumah tangga. 9. Staff Pengelolaan Data

kepala adminstrasi dan keuangan khususnya dalam hal pengelolaan data perusahaan.

Tugas-tugas staff pengelolaan data :

a. Merefresh data kepegawaian secara berkala.

b. Mengarsipkan berkas-berkas keuangan dan kepegawaian.

D. Gambaran Umum Pegawai

S1 D3 SMA/STM SMP

1 Manajer 1 1

2 Ka. Operasional 1 1

3 Ka. Adm dan Keuangan 1 1

4 Ass. Adm dan Keuangan 1 1

5 Adm dan Keuangan 2 1 1

6 Staff Operasional 1 1

7 Staff Adm Operasional 1 1

8 Mekanik 2 2

9 Foreman 2 2

10 Operator 8 7 1

11 Office Boy 1 1

12 Satpam 1 1

[image:33.595.122.473.83.300.2]No Jabatan Jumlah Pendidikan Terakhir

Tabel II : Daftar Tingkat Disiplin Ilmu Pegawai PT. Indoterminal Belawan Perkasa

BAB III

GAMBARAN DATA PAJAK

1. Dasar Pengenaan Pajak

Dasar pengenaan pajak di dunia yang dikenal hingga saat ini dikelompokkan ke dalam tiga kategori, yaitu: penghasilan dan bisnis, konsumsi dan kekayaan. Yang selanjutnya pada masing-masing kategori tersebut dikenakan jenis pajak tertentu.

Pajak dari perspektif daya dari gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi pajak sebagai pembayar pajak.

keterkaitan dengan negara tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak.

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

a) Asas domisili atau disebut juga asas kependudukan, berdasarkan asas ini atau diperoleh perpajakan, orang pribadi tersebut merupakan penduduk atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduknya akan menggabungkan asas domisili dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri.

badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu.

c) Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan. Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas

2. Istilah-Istilah Dalam Perpajakan

Berdasarkan undang-undang Republik Indonesia nomor 28 tahun 2007 (perubahan ketiga atas undang-undang nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan), pada pasal 1 yang berisi :

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan

3. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

4. Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

5. Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

7. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam Undang-Undang ini.

8. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. 9. Bagian Tahun Pajak adalah bagian dari jangka waktu 1 (satu) Tahun Pajak. 10.Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam

Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

11.Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

12.Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

13.Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

15.Surat ketetapan pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

16.Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

17.Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. 18.Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan

jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

19.Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang. 20.Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau

sanksi administrasi berupa bunga dan/atau denda.

21.Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

Tagihan Pajak karena Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar, ditambah dengan pajak yang dipotong atau dipungut, ditambah dengan pajak atas penghasilan yang dibayar atau terutang di luar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yang dikurangkan dari pajak yang terutang.

23.Kredit Pajak untuk Pajak Pertambahan Nilai adalah Pajak Masukan yang dapat dikreditkan setelah dikurangi dengan pengembalian pendahuluan kelebihan pajak atau setelah dikurangi dengan pajak yang telah dikompensasikan, yang dikurangkan dari pajak yang terutang.

24.Pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

25.Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

27.Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

28.Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

29.Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.

30.Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya. 31.Penyidikan tindak pidana di bidang perpajakan adalah serangkaian tindakan

yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan tersangkanya.

untuk melakukan penyidikan tindak pidana di bidang perpajakan sesuai dengan ketentuan peraturan perundang-undangan.

33.Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga.

34.Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

35.Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

36.Putusan Gugatan adalah putusan badan peradilan pajak atas gugatan terhadap hal-hal yang berdasarkan ketentuan peraturan perundang-undangan perpajakan dapat diajukan gugatan.

38.Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak adalah surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak untuk Wajib Pajak tertentu.

39.Surat Keputusan Pemberian Imbalan Bunga adalah surat keputusan yang menentukan jumlah imbalan bunga yang diberikan kepada Wajib Pajak. 40.Tanggal dikirim adalah tanggal stempel pos pengiriman, tanggal faksimili,

atau dalam hal disampaikan secara langsung adalah tanggal pada saat surat, keputusan, atau putusan disampaikan secara langsung.

41.Tanggal diterima adalah tanggal stempel pos pengiriman, tanggal faksimili, atau dalam hal diterima secara langsung adalah tanggal pada saat surat, keputusan, atau putusan diterima secara langsung.

B. Pajak Penghasilan

1. Dasar Hukum Pajak Penghasilan

pelaksanaannya. Serta ditambah dengan peraturan-peraturan yang mendukung lainnya, seperti : Peraturan Pemerintah (PP), Peraturan Menteri Keuangan (PMK), serta Surat Edaran (SE) Dirjen Pajak.

Sebelum tahun 1983 sistem perpajakan yang berlaku di Indonesia adalah sistem Official Assesment yang memberi wewenang lebih banyak kepada fiskus. Setelah tahun 1983 sistem Official Assesment diubah menjadi sistem Self Assesment. Dimana dalam sistem tersebut Wajib Pajak (WP) diberi kepercayaan dan tanggung jawab untuk menghitung, memprhitungkan, dan melaporkan sendiri jumlah pajak yang harus dibayar dalam satu tahun pajak. Dalam pengertian Self Assesment ini termasuk pula pemberian kepercayaan dan tanggung jawab kepada pemberi kerja untuk menghitung, memperhitungkan, memotong, membayar, dan melaporkan sendiri banyak jumlah pajak yang harus dibayar dan disetor atas penghasilan Orang Pribadi (OP) sehubungan dengan pekerjaan, jasa, dan kegiatan.

Namun dengan berlakunya sistem Self Assesment tidak menutupi kemungkinan adanya WP yang melakukan penghindaran pajak atau bahkan penggelapan pajak. Maka untuk menghindari terjadinya hal ini, maka diatur/ditata lagi lebih terperinci di pasal-pasal dalam Undang-Undang mengenai Ketentuan Perpajakan.

Berdasarkan Undang-Undang Republik Indonesia nomor 36 tahun 2008 (tentang perubahan keempat atas undang-undang nomor 7 tahun 1983 tentang pajak penghasilan) pasal 2 yang menjadi subjek pajak adalah :

a. 1) Orang pribadi.

2) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak;

b. Badan

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik Negara atau daerah dengan nama dan dalam bentuk apapun, firma kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

c. Bentuk Usaha Tetap

1) Tempat kedudukan manajemen. 2) Cabang perusahaan.

3) Kantor perwakilan. 4) Gedung kantor. 5) Pabrik.

6) Bengkel. 7) Gudang.

8) Ruang untuk promosi dan penjualan.

9) Pertambangan dan penggalian sumber alam.

10)Wilayah kerja pertambangan minyak dan gas bumi.

11)Perikanan, peternakan, pertanian, perkebunan atau kehutanan. 12)Proyek konstruksi, instalasi, atau proyek perakitan.

13)Pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

14)Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

15)Agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia; dan

Subjek pajak dapat dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri.

a. Subjek pajak dalam negeri yang terdiri adalah:

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. 2) Badan yang didirikan atau bertempat kedudukan di Indonesia,

kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria sebagai berikut:

2.1) Pembentukannya berdasarkan peraturan perundang-undangan.

2.2) Pembiayaannya bersumber dari Anggaran Pendapatan Belanja Negara atau Anggaran Pendapatan Belanja Daerah. 2.3) Penerimaannya dimasukkan dalam anggaran Pemerintah

Pusat atau Pemerintah Daerah;

2.4) Pembukuannya diperiksa oleh aparat pengawasan fungsional Negara.

3) Warisan yang belum dibagi sebagai satu kesatuan, menggantikan yang berhak.

1) Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak berkedudukan di Indonesia, yang melakukan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

a) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b) Dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

2) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Berdasarkan Undang-Undang Republik Indonesia nomor 36 tahun 2008 (tentang perubahan keempat atas undang-undang nomor 7 tahun 1983 tentang pajak penghasilan) pasal 3 yang tidak termasuk menjadi subjek pajak adalah :

a. Kantor perwakilan negara asing.

dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik.

c. Organisasi-organisasi internasional dengan syarat: 1) Indonesia menjadi anggota organisasi tersebut.

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat pada organisasi internasional sebagaimana dimaksud pada huruf c, dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

3. Objek Pajak Penghasilan

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta, termasuk: 1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan,

dan badan lainnya sebagai pengganti saham atau penyertaan modal; 2) Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan dan badan lainnya.

3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilan usaha atau reorganisasi dengan nama dan dalam bentuk apapun.

5) keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi, pemegang polis, dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali samapai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah

l. Keuntungan karena selisih kurs mata uang asing. m. Selisih lebih karena penilaian kembali aktiva. n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas. p. Tambahan kekayaan netto yang berasal dari penghasilan yang belum

dikenakan pajak.

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. Surplus Bank Indonesia.

Penghasilan yang dapat dikenai pajak bersifat final, adalah :

a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

b. Penghasilan berupa hadiah undian.

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

e. penghasilan lainnya yang diatur dengan atau berdasarkan peraturan pemerintah.

Yang dikecualikan dari objek pajak adalah :

pemerintah dan diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui oleh Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan peraturan pemerintah, dan harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan. b. Warisan.

c. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus.

f. Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1) Deviden berasal dari cadangan laba yang ditahan, dan

2) Bagi perseroan terbatas, badan usaha milik Negara, badan usaha milik daerah yang menerima deviden, kepemilikan saham pada badan yang memberikan deviden paling rendah 25% dari jumlah yang disetor.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

h. penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut :

1) Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sector-sektor usaha yang diatur dengan atau berdasarkan peraturan Menteri Keuangan, dan

2) Sahamnya tidak diperdagangkan di bursa efek Indonesia.

k. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan. l. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang

bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

m. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Pajak Penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

1. Pemotong Pajak Penghasilan Pasal 21.

Yang bertindak sebagai pemotong pajak penghasilan pasal 21 adalah: a) Pemberi kerja yang terdiri dari orang pribadi dan badan.

b) Bendaharawan pemerintah baik pusat maupun daerah.

c) Dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek) dan badan-badan lainnya.

d) Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar honorarium atau pembayaran lain kepada jasa tenaga ahli, orang pribadi dengan status subjek pajak luar negeri, peserta pendidikan, pelatihan dan magang.

e) Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan.

Penerima penghasilan yang dipotong PPh pasal 21 adalah : a) Pegawai.

b) Penerima uang pesangon, pensiun, atau menfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

c) Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) Tenaga ahli yang melakukan pekerjaa bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai dan aktuaris.

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya.

3) Olahragawan.

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

5) Pengarang, peneliti, dan penerjemah.

6) Pemberi jasa dalam segala bidang, termasuk teknik, komputer, dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan. 7) Agen iklan.

9) Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.

10) Petugas penjaja barang daganagan. 11) Petugas dinas luar asuransi.

12) Distributor multilevel marketing atau direct selling, dan kegiatan sejenisnya.

d) Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaanya dalam suatu kegiatan, antara lain meliputi:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya.

2) Peserta rapat, konferensi, siding, pertemuan, atau kunjungan kerja.

3) Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu.

4) Peserta pendidikan, pelatihan, dan magang. 5) Peserta kegiatan lainnya.

3. Penerima penghasilan yang tidak dipotong Pajak Penghasilan pasal 21. Penerima penghasilan yang tidak dipotong PPh pasal 21 adalah:

yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat:

1) Bukan warga Negara Indonesia

2) Di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjannya tersebut serta Negara yang bersangkutan memberikan perlakuan timbal balik.

b) Pejabat perwakilan organisasi internasional yang ditetapkan oleh keputusan menteri keuangan sepanjang bukan warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

4. Penghasilan yang dipotong Pajak Penghasilan pasal 21 Penghasilan yang dipotong PPh pasal 21 adalah :

a) Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

b) Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun, atau penghasilan sejenisnya.

d) Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan.

e) Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

f) Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

5. Penghasilan yang tidak dipotong pajak penghasilan pasal 21. Penghasilan yang tidak dipotong PPh pasal 21 adalah :

a) Pembayaran manfaat atau santunan asuransi dari peusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

c) Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan dan iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

d) Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah. e) Beasiswa yang diterima atau diperoleh warga Negara Indonesia dari

wajib pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal/nonformal yang terstruktur baik di dalam negeri maupun luar negeri.

6. Ketentuan lain berkenaan dengan Pajak Penghasilan pasal 21.

a) Pemotong PPh pasal 21 dan penerima penghasilan yang dipotong PPh pasal 21 wajib mendaftarkan diri ke kantor pelayanan pajak sesuai dengan ketentuan yang berlaku.

c) Dalam hal terjad perubahan tanggungan keluarga, pegawai, penerima pensiun berkala dan bukan pegawai yang menerima penghasilan dari pemotong PPh pasal 21 secara berkesinambungan dalam satu tahun kalender wajib membuat surat pernyataan baru dan menyerahkannya kepada pemotong PPh pasal 21 paling lama sebelum mulai tahun kalender berikutnya.

d) Pemotong PPh pasal 21 wajib membuat dan memberikan bukti pemotongan PPh pasal 21 kepada penerima penghasilan yang dipotong pajak.

5. Penghitungan Pajak Penghasilan Pasal 21 a. Tarif dan Penerapannya

1) Pegawai tetap, penerima pensiun bulanan, bukan pegawai yang memiliki NPWP dan menerima penghasilan secara berkesinambungan dalam 1 (satu) tahun dikenakan tarif pasal 17 ayat (1) huruf (a) Undang-Undang PPh dikalikan dengan Penghasilan Kena Pajak (PKP). PKP dihitung berdasarkan sebagai berikut:

b) Penerima pensiun bulanan: penghasilan bruto dikurangi biaya pensiun (5% dari penghasilan bruto, maksimum Rp. 2.400.000,00 setahun atau Rp. 200.000,00 sebulan) dikurangi PTKP.

c) Bukan pegawai yang memiliki NPWP dan menerima penghasilan secara berkesinambungan: 50% dari penghasilan bruto dikurangi PTKP perbulan.

2) Bukan pegawai yang menerima atau memperoleh penghasilan dikenakan tarif pasal 17 ayat (1) huruf a dikalikan dengan 50% dari jumlah penghasilan bruto untuk setiap pembayaran imbalan yang tidak berkesinambungan.

3) Penerima honorarium, uang saku, komisi, dan pembayaran lain sebagai imbalan atas jasa dan kegiatan yang jumlahnya tidak dihitung tidak atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diterima oleh tenaga ahli (dokter, pengacara, akuntan, konsultan, penilai, notaris, aktuaris) dikenakan tarif berdasarkan pasal 17 undang-undang PPh dikalikan dari dasar pengenaan dan pemotongan PPh pasal 21 (50% x penghasilan bruto).

dibayarkan secara bulanan, maka PPh pasal 21 yang terutang dalam sehari adalah dengan menerapkan tarif 5% dari penghasilan bruto setelah dikurangi Rp. 150.000,00. Bila dalam satu bulan takwim jumlahnya melebihi Rp. 1.320.000,00 sebulan, maka besarnya PTKP yang dapat dikurangkan untuk satu hari adalah sesuai dengan jumlah PTKP yang sebenarnya dari penerima penghasilan yang bersangkutan dibagi 360.

5) Pejabat Negara, PNS, anggota TNI/POLRI yang menerima honorarium dan imbalan lain yang sumber dananya berasal dari keuangan Negara atau keuangan daerah dipotong PPh pasal 21 dengan tarif 15% dari penghasilan bruto dan bersifat final, kecuali yang dibayarkan kepada PNS Gol.IId kebawah, anggota TNI/POLRI Peltu kebawah/ Ajun Insp./Tingkat I kebawah.

6) PTKP adalah :

Setahun Sebulan Untuk diri pegawai Rp 15.840.000,00 Rp. 1.320.000,00

Tambahan untuk pegawai yang kawin

Rp 1.320.000,00 Rp. 110.000,00

Tambahan untuk setiap anggota *) keluarga paling banyak 3(tiga) orang

*) anggota keluarga adalah anggota keluarga sedarah dan semenda dalam satu garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya.

7) Tarif pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan adalah:

Lapisan Penghasilan Kena Pajak Tarif

s.d. Rp 50.000.000 5%

Diatas Rp 50.000.000 s.d. Rp 250.000.000 15% Diatas Rp 250.000.000 s.d. 500.000.000 25%

Diatas Rp 500.000.000 30%

8) Bagi wajib pajak yang tidak memiliki NPWP dikenakan tarif 20% lebih tinggi dari tarif PPh pasal 17.

b. Contoh Penghitungan Pemotongan PPh Pasal 21 1) Penghasilan pegawai tetap yang diterima bulanan.

Contoh:

Penghitungan PPh Ps.21

Penghitungan PPh Ps.21 terutang:

Gaji sebulan = Rp. 2.000.000 Pengh. Bruto = Rp. 2.000.000 Pengurangan

5% x 2.000.000 = Rp. 100.000 Iuran pensiun = Rp. 50.000 Total pengurangan = Rp. 150.000 Penghasilan netto sebulan = Rp. 1.850.000 Penghasilan netto setahun:

12 x 1.850.000 = Rp. 22.000.000 PTKP setahun:

WP sendiri = Rp. 15.840.000

Tambahan WP kawin = Rp. 1.320.000

Total PTKP = Rp. 17.160.000

PKP setahun = Rp. 5.040.000 PPh Ps.21= 5% x 5.040.000 = Rp. 252.000 PPh Ps.21 sebulan = Rp. 21.000

2) Penerima pensiun yang dibayarkan secara bulanan Contoh:

Penghitungan PPh Ps.21:

Pensiun sebulan = Rp. 3.000.000 Pengurangan

Biaya pensiun 5% x 3.000.000 = Rp. 150.000 Maksimum diperkenakan = Rp. 200.000 Penghasilan netto sebulan = Rp. 2.850.000 Penghasilan netto setahun = Rp. 34.200.000

PTKP (K/1) = Rp. 18.480.000

PKP = Rp. 15.720.000

PPh Ps.21 setahun

5% x 15.720.000 = Rp. 786.000 PPh Ps.21 sebulan

(Rp. 786.000 : 12) = Rp. 65.500

3) Pegawai tetap menerima bonus, gratifikasi, tantiem, tunjangan hari raya atau tahun baru, premi dan penghasilan yang sifatnya tidak tetap, diberikan sekali saja atau sekali setahun.

Contoh:

PPh Pasal 21 atas gaji dan THR Penghasilan bruto setahun

12 x 2.500.000 = Rp. 30.000.000

THR = Rp. 1.000.000

Jumlah penghasilan bruto = Rp. 31.000.000 Pengurangan:

Biaya jabatan:

5% x 31.000.000 = Rp. 1.550.000 Iuran pensiun

12 x 50.000 = Rp. 600.000 Total pengurangan = Rp. 2.100.000 Penghasilan netto setahun = Rp. 28.850.000 PTKP (K/0) setahun = Rp. 17.160.000

PKP setahun = Rp. 11.690.000

PPh Ps.21 terutang:

5% x 11.690.000 = Rp. 584.500 PPh Pasal 21 atas gaji

Penghasilan bruto setahun

12 x 2.500.000 = Rp. 30.000.000 Pengurangan:

12 x 50.000 = Rp. 600.000 Total pengurangan = Rp. 2.100.000 Penghasilan netto setahun = Rp. 27.900.000 PTKP (K/0) setahun = Rp. 17.160.000

PKP setahun = Rp. 10.740.000

PPh Ps.21 terutang:

5% x 10.740.000 = Rp. 537.000

PPh Pasal 21 atas gaji dan THR-PPh Pasal 21 atas gaji: = Rp.584.500- Rp.537.000

= Rp.47.500

4) Penerima honorarium atau pembayaran lain. Contoh:

Putra (memiliki NPWP) memberikan ceramah pada lokakarya dan menerima honorarium Rp. 1.500.000,00. Putra juga memiliki sumber penghasilan lainnya.

Penghitungan PPh pasal 21:

Tarif pasal 17 ayat (1) huruf (a) x (50% x jumlah penghasilan bruto) =

5) Komisi yang dibayarkan kepada penjaja barang dagangan atau petugas dinas luar asuransi.

Contoh:

Hendra seorang penjaja barang dagangan hasil produksi PT. Jaya dan berstatus bukan pegawai, dalam bulan Januari 2009 menerima komisi sebesar Rp. 4.000.000,00. Hendra tidak memiliki sumber penghasilan lainnya.

Penghitungan PPh Pasal 21:

Tarif pasal 17 ayat (1) huruf (a) x [(50% x jumlah penghasilan bruto)– PTKP perbulan] =

= 5% x [(50% x Rp 4.000.000,00) – Rp. 1.320.000] = Rp 34.000,00

6) Honorarium atau imbalan lainnya kepada peserta kegiatan (pendidikan, pelatihan, magang).

Contoh:

Febri sebagai peserta magang menerima honor sebesar Rp. 3.500.000

PPh pasal 21 yang terutang

7) Penghasilan atas upah harian. Contoh:

Erfin (tidak memiliki NPWP) pada bulan Agustus 2009 bekerja sebagai buruh harian pada PT. Pelangi. Ia bekerja sehari sebesar Rp. 200.000,00

Penghitungan PPh pasal 21 terutang

Upah sehari = Rp. 200.000

Batas upah harian yang tidak dipotong PPh = Rp. 150.000

PKP sehari = Rp. 50.000

PPh pasal 21 sehari

(5% x 120%*) x Rp 50.000,00 = Rp. 3.000

*karena Erfin tidak memiliki NPWP maka tarifnya 120% lebih tinggi dari tarif pasal 17 ayat (1) huruf (a) atau 5% x 120%

BAB IV

ANILISIS DAN EVALUASI

A. Prosedur Pengenaan PPh Terutang Atas Gaji Pegawai Tetap PT. Indoterminal Belawan Perkasa

Pengenaan PPh adalah tindakan yang wajib dikenakan oleh petugas pajak pada setiap Wajib Pajak yang penghasilannya telah memenuhi syarat untuk pengenaan pajak. Dan dalam pengenaan PPh ini kepada WP Orang Pribadi dalam negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP) yang telah ditentukan dalam undang-undang nomor 36 tahun 2008 tentang Pajak Penghasilan.

Adapun prosedur pengenaan PPh terutang atas gaji pegawai tetap PT. Indoterminal Belawan Perkasa yang dilakukan oleh seksi keuangan perusahaan tersebut adalah :

1. Pengecekan pada daftar gaji karyawan.

Sebelum mendaftarkan pegawainya untuk menjadi seorang wajib pajak dan memperoleh NPWP, PT. Indoterminal Belawan Perkasa terlebih dahulu melakukan pengecekan guna mengklarifikasikan besar gaji atau penghasilan pegawai, dan pengklarifikasian itulah nantinya akan diketahui berapa jumlah pegawai yang layak mendapatkan NPWP.

2. Pendaftaran ke Kantor Pelayanan Pajak.

nama-pegawai, selanjutnya dilaporkan ke Kantor Pelayanan Pajak (KPP). Selnjutnya pihak KPP memberikan balasan daftar nama pegawai yang wajib membayar pajak berikut dengan formulir-formulir, SPT dan berkas-berkas lain yang diperlukan pemotong pajak dalam pelaporan.

3. Pemotongan gaji pegawai PT. Indoterminal Belawan Perkasa yang memiliki NPWP.

Untuk memperingan dalam pembayaran kewajiban perpajakan, PT. Indoterminal Belawan Perkasa langsung memotong gaji pegawai yang memiliki NPWP setiap bulannya dan tentu saja pemotongan ini juga sangat membantu dalam menghindari penunggakan pajak terutang yang dapat menimbulkan denda administrasi apabila PPh terutang tidak terpenuhi atau tidak disetor tepat pada waktunya.

B. Dampak-Dampak Atas Prosedur Pengenaaan PPh Terutang Atas Gaji Pegawai Tetap PT. INDOTERMINAL BELAWAN PERKASA

Meskipun dari pihak PT. Indoterminal Belawan Perkasa menganggap prosedur pengenaan PPh terutang atas pegawainya sudah cukup efisien tetapi tetap saja mempunyai kekurangan dan kelebihan, dan ini mengakibatkan adanya dampak positif dan dampak negatif :

1. Dampak positifnya, yaitu :

b. Pegawai tidak direpotkan dengan segala urusan yang menyangkut kewajiban pemenuhan perpajakan, karena semuanya telah ditangani oleh pihak perusahaan.

c. Semakin kecilnya kemungkinan bagi para wajib pajak untuk melakukan penghindaran diri dari kewajiban perpajakannya.

2. Dampak negatifnya, yaitu :

a. Pegawai menjadi semakin acuh terhadap hal-hal yang menyangkut urusan perpajakan.

b. Pegawai buta akan segala hal dalam pemenuhan keawajiban perpajakan maupun hal yang menyangkut denda atau urusan administrasi lain.

C. Prosedur Penghitungan PPh Pasal 21 Terutang Atas Gaji Pegawai Tetap PT. Indoterminal Belawan Perkasa

Setelah melakukan pengecekan daftar gaji pegawai dan pendaftaran ke Kantor Pelayanan Pajak, bendahara akan menghitung berapa besar PPh pasal 21 yang dikenakan pada tiap-tiap pegawai sesuai dengan gaji dan PTKP yang dimilikinya. Dalam proses penghitungan dilakukan beberapa langkah yang ditempuh, diantaranya :

b. Selanjutnya dihitung jumlah penghasilan netto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan (yaitu 5% dari penghasilan bruto, maksimum Rp. 6.000.000,00 setahun atau Rp. 500.000,00 sebulan), iuran pension, iuran jaminan hari tua yang dibayar sendiri oleh pegawai yang bersangkuatn dan biaya-biaya lainnya.

c. Selanjutnya dihitung penghasilan netto setahun, yaitu jumlah penghasilan netto sebulan dikalikan dengan 12.

d. Selanjutnya dihitung Penghasilan kena pajak sebagai dasar penerapan tarif pasal 17 undanh-undang PPh sebesar penghasilan netto setahun dikurangi dengan PTKP.

e. Setelah diperoleh PPh terutang dengan menerapkan tarif pasal 17 undang-undang PPh terhadap penghasilan kena pajak selanjutnya dihitung PPh pasal 21 sebulan, yang harus dipotong dan disetor tiap bulan oleh PT. Indoterminal Belawan Perkasa sebagai pemotong pajak bagi pegawainya.