LAPORAN TUGAS AKHIR

TATA CARA PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI TETAP DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA

MEDAN POLONIA O

L E H

NAMA : TIKA RAMADHANI PURWANINGRUM NIM : 102600002

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN POLITIK

HALAMAN INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : TIKA RAMADHANI PURWANINGRUM NIM : 102600002

Program Studi : Administrasi Perpajakan

Judul : TATA CARA PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI TETAP DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN POLONIA Ketua Program Studi Diploma III Dosen Pembimbing Supervisior Lapangan Administrasi Perpajakan

Drs. Alwi Hashim Batubara ,M,Si Drs. Zakaria ,MSP Martina Chairani NIP.195608311986011001 NIP.195801151986011002

NIP.196903271995032003

Dekan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang atas ridhoNya penyusunan Tugas Akhir ini dapat selesai sesuai dengan yang diharapkan. Begitu juga dengan waktu yang masih dapat penulis nikmati untuk dapat menimba ilmu yang bermanfaat, sehingga dapat menikmati dan menyelesaikan pendidikan sampai ke jenjang ini. Shalawat beriring salam penulis hadiahkan kepada Junjungan kita Nabi besar Muhammad SAW, yang telah membawa pencerahan bagi kita umat manusia di muka bumi ciptaan Allah ini. Pencerahan dari segi akal pikiran, iman, dan ilmu yang Insya Allah bermanfaat dan dapat terus berkembang sesuai dengan petunjukNya, amin. Begitu juga dengan ilmu yang penulis dapatkan selama ini semoga dapat bermanfaat bagi diri sendiri, keluarga, masyarakat, bangsa, dan agama, Insya Allah.

Laporan tugas akhir ini mengangkat judul ”TATA CARA PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI TETAP DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN POLONIA” yang merupakan salah satu syarat untuk dapat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU.

dorongan semangat. Dalam kesempatan ini penulis ingin mengucapkan terima kasih atas bantuan yang telah diberikan selama ini kepada :

1. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si, selaku Dekan FISIP USU.

2. Bapak Drs Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Bapak Drs. Zakaria , MSP selaku Dosen Pembimbing dalam penyelesaian Tugas akhir.

5. Bapak Oding Rifaldi, S.T., M.Ec, selaku Kepala Kantor Pelayanan Pajak Pratama Medan Polonia.

6. Ibu Elita Dewi ,DRA ,MSP selaku Dosen Wali.

7. Bapak/ Ibu/ Abang staff pegawai ataupun staff pengajar Prodip III administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama mengikuti perkuliahan.

8. kak Arini selaku pegawai pembimping selama pelaksanaan riset pada Kantor Pelayanan Pajak Pratama Medan Polonia.

9. Seluruh staff dan karyawan Kantor Pelayanan Pajak Pratama Medan Polonia.

10.Kedua Orang Tua saya (Djatnika Hadimulyana dan Suheni Nurbaiti),beserta adik-adik saya (Endah mulyati Ratna Ningsih dan Adiatma Hadi Priatna) yang telah memberikan doa dan dukungan kepada anak dan kakaknya ini baik secara moril maupun materil sehingga saya dapat menyelesaikan tulisan saya.

11. Kepada Pacarku M. Risky Pratama yang selalu memberikan perhatiannya selain keluargaku, memberikan motivasi, saran-saran dan keetulusan sehingga saya dapat lebih semangat dalam penulisan, pencarian data-data dan referensi yang diperlukan dalam Tugas Akhir.

12. Rekan penulis Elisa Yunita, Tiara Nurmianda Sari Dmk, Boaz, Aldi, Chandra, dan seluruh teman satu kelas A’010 lainnya yang tidak dapat disebutkan satu persatu

13.Teman seperjuangan Reni Murniaty dan seluruh teman-teman stambuk 2010.

14. Serta semua Pihak-pihak yang membantu penulis dalam menyelesaikan tugas akhir ini.

kekurangan dan kekhilafan. Oleh karena itu, penulis sangat mengharapkan saran-saran dan kritikan yang dapat memperbaiki laporan ini.

Penulis juga berharap semoga laporan ini bermanfaat bagi para pembaca serta seluruh pihak yang menggunakannya.

.

Medan, juli 2013

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... BAB I PENDAULUAN... .

A. Latar Belakang Praktik Kerja Lapangan Mandiri... B. Tujuan dan Manfaan Praktik Kerja Lapangan

Mandiri... 1. Tujuan Praktik Kerja Lapangan

Mandiri... 2. Manfaat Praktik Kerja Lapangan

Mandiri... C. Uraian Teoritis... 1. Pengertian Pajak... 2. Fungsi Pajak... 3. Pembagian Pajak Berdasarkan : Golongan, Kewenangan Pemungutan dan

BAB II GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI... A. Gambaran Umum Kantor Pelayanan (KPP) Pratama Medan Polonia... 1. Sejarah Umum Kantor Pelayanan pajak (KPP) Pratama Medan Polonia... 2. Struktur Organisasi kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.. B. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia... C. Bidang-bidang Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.... D. Tingkat Pendidikan dan Jumlah Pegawai...

1. Jumlah Pegawai Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia... 2. Penggolongan Pegawai Menurut Tingkat Pendidikan... BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI...

A. KESIMPULAN... B. SARAN... DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Pembangunan Nasional adalah kegiatan yang berlangsung secara terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negara berupa pajak.pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

Undang”. Tersedianya dana yang bersumber dari dalam negeri, akan memberikan jaminan lebih kepada rakyat, sebagai cerminan dari prinsip bantuan nasional dalam upaya melepas ketergantungan pada sumber dana luar negeri, sehingga bantuan asing dianggap sebagai pelengkap yang relatif kecil di masa depan.

Kesadaran sebagai Warga Negara Republik Indonesia yang telah memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP), dapat ditunjukkan melalui kepatuhan terhadap pembayaran pajak dalam mewujudkan pembangunan nasional secara mandiri. Hal ini disebabkan karena penerimaan negara yang bersumber dari pajak dari tahun ke tahun, yang dimasukkan ke dalam Anggaran Pendapatan dan Belanja Negara (APBN) dinilai sebagai pendapatan negara yang potensial dibandingkan dengan penerimaan negara secara internal lainnya, seperti: penerimaan negara bukan pajak, disamping penerimaan negara secara eksternal, yaitu pinjaman luar negeri.

Berdasarkan Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, dimana ciri dan corak dari sistem pemungutan pajak di Indonesia mengalami perubahan yang mendasar, dari sistem pemungutan pajak secara Official

Assessment System berubah menjadi Self Assessment System. Official Assessment System

untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri besarnya jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Dalam sistem ini, pemerintah menuntut kesadaran, kejujuran dan peran serta masayarakat dalam mewujudkan kesejahteraan bagi seluruh rakyat Indonesia.

Dari tahun ke tahun Pajak Penghasilan masih menjadi nomor satu dalam perkembangan penerimaan negara dari sektor pajak. Pajak Penghasilan (PPh) Atas Pegawai Tetap merupakan salah satu pajak yang dipungut dan/atau dipotong oleh pihak ketiga atau pemberi kerja atas penghasilan yang dibayarkan kepada Wajib Pajak Orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan dan penyetoran sendiri oleh wajib pajak setelah menghitung dan memperhitungkan PPh terutang selama satu tahun. Dengan memperhatikan hal tersebut, maka Penulis merasa tertarik untuk mempelajari, memahami, dan mendalami bagaimana sebenarnya mekanisme (tata cara) perpajakan khususnya Pajak Penghasilan yang dikenakan atas pegawai tetap diKantor Pelayanan Pajak (KPP) Medan polonia.

“Tata Cara Penghitungan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.”

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas, atau pihak instansi pemerintah yang dalam hal ini Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia dijadikan sebagai objek dalam pelaksanaan Kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

1.Tujuan PKLM

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan oleh mahasiswa Program Diploma III Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai dengan tujuan PKLM, antara lain :

a. Untuk mengetahui banyaknya pegawai tetap pada KPP Pratama Medan Polonia.

c. Untuk memperoleh dan melihat secara langsung mengenai tata cara pengadministrasian atas penghasilan atas pegawai tetap di KPP Pratama Medan polonia.

d. Untuk mendapatkan data-data, lampiran-lampiran, dan dokumentasi lainnya yang dibutuhkan di dalam penulisan.

2. Manfaat PKLM a. Bagi Mahasiswa

1) Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung pada bidang yang ditekuni sehingga dapat membandingkan antara teori

yang telah diperoleh di bangku perkuliahan dengan praktik di lapangan.

2) Menambah wawasan dan pengalaman serta mengembangkan keterampilan dan kreativitas dalam menghadapi berbagai macam masalah di bidang perpajakan yang akan dijadikan modal penting untuk bekerja di perusahaan. 3) Melatih mahasiswa untuk berdisiplin dan bertanggung jawab terhadap

pekerjaan yang diberikan serta mengembangkan dan mengubah sikap, kemampuan, keterampilan dalam berkomunikasi di lingkungan instansi pemerintahan.

5) Menyiapkan mahasiswa untuk mendapatkan pekerjaan setelah menamatkan Program Studi Diploma III Administrasi Perpajakan dan memperoleh karir melalui penilaian yang terbaik.

b. Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1) Membina hubungan kerja sama yang baik antara pihak Program Studi Diploma III Administrasi Perpajakan dengan instansi pemerintah khususnya Kantor Pelayanan Pajak.

2) Dapat menjadi sumbang saran dan masukan bagi Kantor Pelayanan Pajak khususnya Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

3) Memperoleh ide-ide baru dalam upaya mengoptimalkan Pajak Penghasilan (PPh) terutama pajak penghasilan pasal 21 atas pegawai tetap di Kantor Pelayanan pajak (KPP) Pratama Medan Polonia.

4) Menyediakan mutu program kerja jangka pendek di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

5) Membangun citra instansi pemerintahan yang baik khususnya citra Direktorat Jenderal Pajak.

c. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU 1) Menjalin hubungan baik antara fakultas dengan instansi pemerintahan

2) Mempromosikan sumber-sumber potensi dari Program Studi Diploma III Administrasi Perpajakan.

3) Upaya melakukan revisi kurikulum guna meningkatkan pendidikan.

4) Sebagai bahan masukan guna melakukan evaluasi sejauh mana kualitas teori yang diberikan bila dibandingkan dengan perkembangan ilmu yang berada dalam praktik di lapangan.

5) Mendorong kemajuan alumni di masa akan datang. C. Uraian Teoritis

1. Pengertian Pajak

Menurut Undang-undang nomor 28 tahun 2007 pasal 1 angka 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dr. Soeparman Soemahamidjaja, dalam bukunya Pajak Atas Gotong Royong, Universitas Padjadjaran, Bandung, 1964, mengatakan: “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.” (dalam Suandy, 2008:9)

Prof. Ewin R.A. Seligaman dalam buku esay in taxation yang di terbitkan di Amerika menyatakan : Tax is compulsary contribution from the person, to the goverment to depray the expenses incurred in the common interest of all,without

reference to specia benefit conferred. Dari definisi diatas terlihat adanya kontribusi

seseorang yang ditunjukkan kepada negara tanpa adanya manfaat yang ditunjukkan secara khusus kepada seseorang. (dalam waluyo,2010:2)

Mr. Dr. N. J. Feldmann, dalam bukunya De Overheidsmiddelen van Indonesia, Leiden, 1949, mengatakan: “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaranumum.” (dalam Suandy, 2008:9)

Prof. Dr. M. J. H. Smeets, dalam bukunya De Economische Betekenis der Belastingen, 1951, mengatakan: “Pajak adalah prestasi kepada pemerintah yang

kontraprestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah.” (dalam Waluyo,2010:3)

2. Fungsi Pajak

a. Fungsi Budgetair Yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara. Dalam upaya meningkatkan penerimaan perpajakan, pemerintah secara konsisten melakukan berbagai upaya pembenahan, baik aspek kebijakan maupun aspek sistem dan administrasi perpajakan melalui :

1) Amandemen Undang-undang Perpajakan; 2) Modernisasi Kantor Pajak;

3) Ekstensifikasi dan intensifikasi;

4) Ektra effort dalam pemeriksaan dan penagihan pajak; 5) Pembangunan basis data terintegrasi;

6) Penyediaan layanan melalui pemanfaatan teknologi informasi;

7) Penegakan kode etik pegawai untuk meningkatkan kedisiplinan dan good governance aparatur pajak. (dalam Suandy, 2008:13)

b. Fungsi Regulerend Yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

1) Pemberian insentif pajak (misalnya: tax holiday, penyusutan dipercepat) dalam rangka meningkatkan investasi baik dalam negeri maupun investasi asing.

2) Pengenaan pajak ekspor untuk produk-produk tertentu dalam rangka memenuhi kebutuhan dalam negeri.

3) Pengenaan Bea Masuk dan Pajak Penjualan atas Barang Mewah untuk produk-produk impor tertentu dalam rangka melindungi produk-produk dalam negeri. (dalam Suandy , 2008:14)

3. Pembagian Pajak Berdasarkan: Golongan, Kewenangan Pemungutannya dan sifatnya

Dalam rangka memungut pajak oleh pemerintah dari masyarakat, maka pemerintah dalam melaksanakannya, ada beberapa pembagian pajaknya.

Adapun pembagiannya, yaitu : a. Berdasarkan Golongan

1) Pajak Langsung Adalah pajak yang dipikul sendiri oleh wajib pajak, dimana tidak dapat dibebankan/ dilimpahkan kepada pihak lain.

Misalnya: Pajak Penghasilan (PPh).

Misalnya: Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah.

b. Berdasarkan kewenangan Pemungutannya

1) Pajak yang Dipungut oleh Pusat Adalah pajak yang kewenangannya dipungut oleh pemerintah pusat, yang digunakan untuk pembangunan dan pengeluaran negara ( baik di pusat maupun daerah).

Misalnya:

Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah, dan Bea Materai.

2) Pajak yang Dipungut oleh Daerah Adalah pajak yang kewenangannya dipungut oleh pemerintah daerah, untuk kepentingan pembiayaan rumah tangga daerah tersebut.

Misalnya:

c. Berdasarkan Sifatnya

1) Pajak Subjektif Adalah pajak yang patokannya pada subjeknya, yaitu kepada wajib pajak itu sendiri. Caranya: dimulai dari penetapan orang preibadinya dulu.

Misalnya: Pajak Penghasilan.

2) Pajak Objektif Adalah pajak yang patokannya kepada objek yang di kenai pajaknya, yaitu ditemukan dulu objeknya apa.

Misalnya:

Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah. (dalam Fidel, 2008:4)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini Mahasiswa melakukan PKLM di KPP Medan Polonia. untuk mendapatkan serta mempelajari data tentang:

1. Tata cara penghitungan PPh 21 atas pegawai tetap di KPP Pratama Medan Polonia.

2. Tata cara pengadministrasian pemotongan PPh 21 atas pegawai tetap di KPP Pratama Medan Polonia.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka Penulis menggunakan metode sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini Penulis melakukan persiapan yang dibutuhkan mulai dari pengajuan judul, penetapan judul oleh Program Studi Diploma III Administrasi

perpajakan, pembuatan proposal, seminar proposal, dan berkonsultasi dengan dosen pembimbing yang ditunjuk oleh Program Studi Diploma III Administrasi

Perpajakan.

2. Pelaksanaan PKL

melakukan Praktek Kerja Lapangan, kami ditempatkan di beberapa seksi yang ada di Kantor Pelayanan Pajak Pratama Medan Polonia berjumlah 8 seksi, antara lain: seksi Waskon I, II, III, IV, seksi PDI, Penagihan, Ekstensifikasi dan seksi Pelayanan. Untuk masing-masing seksi ditempatkan dua orang.

Kami melaksanakan Praktik Kerja Lapangan di KPP Pratama Medan Polonia berjumlah 16 orang, dimana tidak semua seksi dapat kami masuki atas kebijaksanaan dari Kepala Sub Bagian Umum selaku pembimbing kami di Kantor Pelayanan Pajak Pratama Medan Polonia. Adapun kegiatan yang kami lakukan di setiap seksi yang kami tempati yaitu :

a. Seksi Waskon I

1) Merekam SPT wajib pajak lengkap ataupun tidak lengkap. 2) Mengurutkan SPT berdasarkan daftar.

3) Mengamplopkan surat, mengarsipkan surat dan meregistrasikannya ke data surat keluar di komputer Direktorat Jenderal Pajak KPP Medan Polonia. 4) Mengantar surat ke bagian Pelayanan, Kasubag, Penagihan, Sekretariat. b. Seksi Waskon II

1) Mengimput data Daftar Norminatif Wajib Pajak Penghasilan Tahunan Orang Pribadi ke komputer Direktorat Jenderal Pajak KPP Medan Polonia.

3) Mengamplopkan dan mengantar surat / berkas ke bagian Pelayanan, Kasubag, Penagihan dan Sekretariat.

c. Seksi Waskon III

1) Merekam SPT lengkap ataupun tidak lengkap ke sistem data komputer Direktorat Jenderal Pajak KPP Pratama Medan Polonia melalui aplikasi Dropbox SPT.

2) Mendownload Data Keluaran Wajib Pajak menggunakan aplikasi situs Direktorat Jenderal Pajak KPP Pratama Medan Polonia yaitu Portal Penyandingan Data Faktur Pajak Keluaran dan Pajak Masukan (PKPM). 3) Mengamplop dan mengantar surat / berkas kebagian Pelayanan, Kasubag,

Penagihan dan Sekretariat. d. Seksi Waskon IV

1) Mencatat surat masuk dan surat keluar. 2) Merangkum buku mengenai perpajakan. 3) Memfotokopi SPT wajib pajak.

4) Mengamplopkan dan mengantarkan surat / berkas kegiatan Pelayanan, Kasubag, Penagihan dan Sekretariat.

e. Seksi PDI

2) Merekam SPT Tahunan Orang Pribadi beserta lampirannya. 3) Merekam data Wajib Pajak pensiunan maupun pegawai. f. Seksi PDL Penagihan

1) Menscan surat tagihan wajib pajak kedalam komputer Direktorat Jenderal Pajak KPP Medan Polonia.

2) Memasukan berkas penagihan ke ruang brekas penagihan. 3) Mengantarkan surat ke bagian sekretariat.

g. Seksi Ekstensifikasi

1) Keseluruhan kegiatan di seksi Ekstensifikasi adalah melakukan pembuatan NPWP. Mulai dari proses perekaman data wajib pajak sampai pada proses pencetakan NPWP sesuai dengan format yang telah disediakan di komputer KPP. Dalam proses perekaman menggunakan aplikasi PWPM yang dalam pengoperasiannya menggunakan NIP pegawai terkait.

2) Mengimput data PPAT ke komputer KPP, guna menjadi data masukan bagi Direktorat Jenderal Pajak KPP Pratama Medan Polonia.

h. Seksi Pelayanan

2) Menyortir SPT yang telah dikelola untuk dimasukan ke lemari berkas di bagian ruang berkas.

F. Metode Pengumpulan Data

Adapun jenis-jenis yang dikumpulkan berupa data tertulis dalam bentuk dokumen, tabel, dan bagan. Dimana metodenya terdiri dari:

1. Daftar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan memahami permasalahan yang dihadapi dalam penulisan laporan ini sehingga penulis dapat memperoleh informasi yang berhubungan dengan penelitian yang dilakukan oleh penulis.

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamatai, mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko tinggi.

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang telah diperoleh dari instansi. Penulis juga melakukan pengamatan yang dilakukan berdasarkan bahan bacaan di perpustakaan, Undang-Undang Perpajakan, Peraturan Pemerintah, Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal Pajak, Surat Edaran, dan sumber lainnya yang berhubungan dengan masalah yang dihadapi Penulis untuk memperoleh data dan keterangan yang dibutuhkan dalam tugas akhir.

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan tentang latar belakang PKLM, tujuan dan manfaat PKLM,uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini Penulis menerangkan tentang sejarah singkat, struktur organisasi, tugas pokok dan fungsi, keadaan pegawai, dan mekanisme administrasi Seksi Pengawasan dan Konsultasi KPP Pratama Medan Polonia.

Pada bab ini Penulis menguraikan tentang ketentuan, objek dan subjek, cara penghitungan, cara penyetoran dan pelaporan PPh pasal 21 atas pegawai tetap.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini Penulis menganalisa dan mengupas masalah

kebenaran atas penghitungan PPh pasal 21 atas pegawai tetap, mengetahui tingkat kepatuhan pelunasan PPh pasal 21 atas pegawai tetap, dan hambatan-hambatan yang dihadapi KPP Pratama Medan Polonia.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi kesimpulan dan saran Penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia 1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum khususnya kepada wajib pajak, kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1 April 1994 Kantor Pelayanan Pajak Medan diubah menjadi 4 kantor yaitu :

c. Kantor Pelayanan Pajak Medan Utara, Jl Sukamulia No. 17A Medan d. Kantor Pelayanan Pajak Medan Binjai, Jl Binjai No. 7

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal tahun 2002 yang mana merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang terletak di Jl. Sukamulia Medan.

Pada tanggal 19 Mei 2008 Menteri Keuangan mengeluarkan Keputusan dengan No.Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak yang mengubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama yang terdiri dari :

1) KPP Pratama Binjai, 2) KPP Pratama Medan Barat, 3) KPP Pratama Medan Belawan, 4) KPP Pratama Medan Kota, 5) KPP Pratama Medan Petisah, 6) KPP Pratama Medan Polonia, 7) KPP Pratama Medan Timur, dan 8) KPP Pratama Lubuk Pakam.

Dan berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja :

(b) Kecamatan Medan Polonia, (c) Kecamatan Medan Baru, (d) Kecamatan Medan Selayang, (e) Kecamatan Medan Tuntungan, dan (f) Kecamatan Medan Johor.

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang, dan tanggungjawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan menerapkan hubungan yang ditetapkan.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Polonia dipimpin oleh seorang Kepala KPP yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub bagian dan 10 (sepuluh) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat dilihat pada bagan berikut.(Terlampir)

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu :

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan,

2. Penetapan dan penerbitan produk hukum perpajakan,

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

4. Penyuluhan perpajakan,

5. Pelaksanaan registrasi wajib pajak, 6. Pelaksanaan ekstensifikasi,

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak, 8. Pelaksanaan pemeriksaan pajak,

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak, 10. Pelaksanaan konsultasi perpajakan,

12. Pembetulan ketetapan pajak,

13. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan, dan

14. Pelaksanaan administrasi kantor.

C. Bidang-Bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

1. Sub Bagian Umum,

2. Seksi Pengolahan Data Informasi (PDI), 3. Seksi Pelayanan,

4. Seksi Penagihan, 5. Seksi Pemeriksaan,

ad.1 Subbagian Umum

Subbagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

ad.2 Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

ad.3 Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

ad.4 Seksi Penagihan

ad.5 Seksi Pemeriksaan

Seksi Pemeriksaan memiliki tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak, serta administrasi pemeriksaan perpajakan lainnya. ad.6 Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

ad.7 Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi Pengawasan Konsultasi I, II, III, dan IV mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, serta melakukan evaluasi hasil banding.

ad.8 Kelompok Jabatan Fungsional

Pemeriksaan berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

D. TINGKAT PENDIDIKAN DAN JUMLAH PEGAWAI

1. Jumlah pegawai pada Kantor Pelayanan Pajak Pratama Medan Polonia

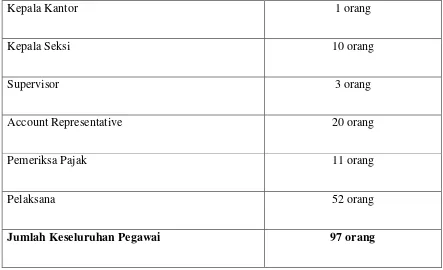

[image:37.612.83.526.354.624.2]Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia adalah berjumlah 97 orang yang terdiri dari :

TABEL 1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Kepala Kantor 1 orang

Kepala Seksi 10 orang

Supervisor 3 orang

Account Representative 20 orang

Pemeriksa Pajak 11 orang

Pelaksana 52 orang

Jumlah Keseluruhan Pegawai 97 orang

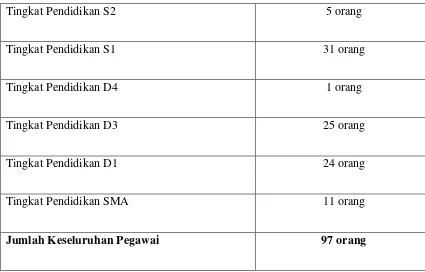

2. Penggolongan Pegawai menurut Tingkat Pendidikan

[image:38.612.99.524.276.548.2]Menurut tingkat pendidikan, pegawai Kantor Pelayanan Pajak Pratama Medan Polonia digolongkan sebagai berikut.

TABEL 2

TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA

Tingkat Pendidikan S2 5 orang

Tingkat Pendidikan S1 31 orang

Tingkat Pendidikan D4 1 orang

Tingkat Pendidikan D3 25 orang

Tingkat Pendidikan D1 24 orang

Tingkat Pendidikan SMA 11 orang

Jumlah Keseluruhan Pegawai 97 orang

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A.DEFINISI UMUM

Definisi umum mengenai Pajak Penghasilan pasal 21 sebagaimana yang tercantum dalam peraturan Dirjen Pajak nomor PER-31/PJ/2009 tanggal 25 mei 2009, sebagai berikut “Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan oleh wajib pajak orang pribadi subjek pajak dalam negeri, yang selanjutnya

disebut PPh Pasal 21, adalah pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi

subjek pajak dalam negeri, sebagaimana dimaksudkan dalam Pasal 21 Undang-Undang

Pajak Penghasilan.”

Pemenuhan kewajiban PPh pasal 21 dilakukan oleh pemberi penghasilan yang bertindak sebagai pemotong pajak. Apabila orang pribadi penerima penghasilan adalah subjek pajak luar negeri, maka atas penghasilan tersebut terutang PPh Pasal 26 sebagaimana yang dimaksud dengan UU Nomor 7 Tahun 1983 s.t.t.d.d. UU Nomor 36 Tahun 2008 (UU PPh). Perbedaan yang mendasar dari PPh pasal 21 dan PPH pasal 26 dalam hal ini adalah besarnya pengenaan tarif.

Berikut adalah beberapa definisi yang terkait dengan orang pribadi penerima penghasilan yang terutang PPh pasal 21 :

1. Pegawai adalah orang pribadi yang bekerja pada pemberi kerja, baik sebagai pegawai tetap maupun tidak tetap/tenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau ketentuan lain yang ditetapakan pemberi kerja, termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik negara atau badan usaha milik daerah.

tertentu sepanjang pegawai yang bersangkutan bekerja penuh (full time) dalam pekerjaan tersebut.

3. Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang di hasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh permberi kerja.

4. Penerima Penghasilan Bukan Pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap/tenaga kerja lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun dari pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagai imbalan atas pekerjaan, jasa atau kegiatan tertentu yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan.

5. Peserta Kegiatan adalah orang pribadi yang terlibat dalam suatu kegiatan tertentu, termasuk mengikuti rapat, sidang, seminar, lokakarya (workshop), pendidikan, pertunjukan, olahraga, atau kegiatan lainnya dan menerima atau memperoleh imbalan sehubungan dengan keikutsertaannya dalam kegiatan tersebut.

Berikut adalah beberapa definisi yang terkait dengan jenis penghasilan yang terutang PPh pasal 21 :

a. Penghasilan Pegawai Tetap yang Bersifat Teratut adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

b. Penghasilan Pegawai Tetap yang Bersifat Tidak Teratur adalah penghasilan bagi pegawai tetap selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, Tunjangan Hari Raya (THR), jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengan nama apapun.

c. Upah Harian adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara harian.

d. Upah Mingguan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara mingguan.

e. Upah satuan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan berdasarkan jumlah unit hasil pekerjaan yang dihasilkan.

f. Upah Borongan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan brdasarkan penyelesaian suatu jenis pekerjaan tertentu.

pekerjaan, jasa, atau kegiatan yang dilakukan, antara lain berupa honorarium, komisi, fee, dan penghasilan sejenis lainnya.

h. Imbalan Kepada Bukan Pegawai yang bersifat berkesinambungan adalah imbalan kepada bukan pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, dan kegiatan.

i. Imbalan Kepada Peserta Kegiatan adalah penghasilan dengan nama dan dalam bentuk apapun yang terutang atau diberikan kepada peserta kegiatan tertentu, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan, dan penghasilan sejenis lainnya.

B.DASAR HUKUM PERHITUNGAN PAJAK PENGHASILAN PASAL 21

Setiap perhitungan atau pemotongan yang dilakukan oleh Negara tentunya harus mempunyai dasar hukum. Demikian juga halnya dengan perhitungan Pajak Penghasilan Pasal 21. Dalam melaksanakan perhitungan pajak Penghasilan Pasal 21 dilakukan berdasarkan :

2. Undang-Undang No.6 Tahun 1983 yang telah diubah dengan Undang-Undang No. 16 Tahun 2000 dan yang terakhir diubah dengan Undang-Undang No, 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

3. Keputusan Dirjen Pajak No. KEP-545/PJ/2000 tanggal 29 Desember 2000 tentang Petunjuk Pelaksanaan Pemotongan, Penyetoran, dan Pelaporan PPH Pasal 21 dan Pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi dan pelaksanaannya. 4. Peraturan Pemerintah No. 149 tahun 2000 tentang Pemotongan Pajak Penghasilan pasal

21 atas penghasilan berupa uang pesangon, uang pensiun, dan tunjangan hari tua (THT) atau jaminan hari tua (JHT).

5. Peraturan Pemerintah No. 45 tahun 1994 tentang Pajak Penghasilan bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan para pensiunan atas penghasilan yang di bebankan kepada keuangan Negara atau Keuangan Daerah.

6. Peraturan Menteri Keuangan No. 250/PMK-03/2008 tentang besarnya biaya jabatan atau biaya pensiun yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiun.

8. Peraturan Menteri Keuangan No. 254/PMK-03/2008 tentang penetapan bagian penghasilan sehubungan pekerjaan pegawai harian, mingguan serta pegawai tidak tetap lainnya yang tidak dikenakan Pemotongan Pajak Penghasilan.

9. Keputusan Menteri Keuangan No. 541/KMK/04/2000 tanggal 22 desember 2000 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran pajak, Tempat Pembayaran Pajak, Tata Cara Pembayaran, Penyetoran, dan Pelaporan Pajak serta Tata Cara Pemberian Angsuran atau Penundaan Pembayaran Pajak.

10.Keputusan Menteri Keuangan No.520/KMK/04/1998 tanggal 18 desember 1998 tentang bagian penghasilan sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tetap lainya yang tidak dikenakan Pemotongan pajak Penghasilan.

C.WAJIB PAJAK

Wajib Pajak PPh Pasal 21 di atur dalam pasal 3 Peraturan Dirjen Pajak nomor PER-31/PJ/2009 tanggal 25 mei 2009, yaitu orang pribadi subjek pajak dalam negeri yang merupakan :

1. Pegawai;

3. Bukan Pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan;

c. sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

d. olahragawan;

e. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; f. pengarang, peneliti, dan penerjemah;

g. Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;

h. Agen iklan;

i. Pengawas dan pengelolah proyek;

j. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara; k. Petugas penjaja barang dagangan;

m.Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

4. Peserta Kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

a. peserta perlombaan dalam segala bidang antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya;

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

d. peserta pendidikan, pelatihan, dan magang; e. peserta kegiatan lainnya.

Namun ada beberapa orang pribadi yang tidak termasuk dalam pengertian penerima penghasilan yang dipotong PPh Pasal 21 ( bukan wajib pajak PPh Pasal 21) adalah sebagai berikut :

2) Pejabat Perwakilan Organisasi International yang telah ditetapkan oleh Menteri Keuangan dengan syarat bukan warga negara indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari indonesia.

Organisasi Internasional tersebut harus mempunyai syarat : a) Indonesia menjadi organisasi tersebut;

b) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

Jenis organisasi internasional yang tidak termasuk subjek pajak di atur dengan Keputusan Menteri keuangan Nomor 574/KMK.04/2003 yang telah diubah beberapa kali terakhir dengan Peraturan Menteri Keuangan Nomor 87/PMK.03/2007 tentang Organisasi-organisasi Internasional dan Pejabat Perwakilan Organisasi International yang tidak termasuk sebagai Subjek Pajak Penghasilan.

Hak dan kewajiban yang berstatus sebagai penerima penghasilan adalah:

(1) Pada saat seseorang mulai bekerja atau mulai pensiun, untuk mendapatkan pengurangan PTKP, penerima penghasilan harus menyerahkan surat pernyataan kepada pemotong pajak yang menyatakan jumlah tanggungan keluarga pada permulaan tahun takwim atau pada permulaan menjadi Subjek Pajak Dalam Negeri.

(3) Jumlah PPh Pasal 21 yang dipotong merupakan kredit pajak bagi penerima penghasilan yang dikenakan pemotongan pemotongan untuk tahun pajak yang bersangkutan, kecuali PPh Pasal 21 yang bersifat final.

(4) Wajib Pajak Orang Pribadi Dalam Negeri yang menerima penghasilan sehubungan dengan pekerjaan dari badan perwakilan negara asing dan organisasi internasional yang di kecualikan sebagai Pemotong Pajak PPh Pasal 21, diwajibkan untuk menghitung dan membayar sendiri jumlah pajak penghasilan yang terutang dalam tahun berjalan dan atas penghasilan tersebut dilaporkan dalam surat pemberitahuan.

D.SUBJEK PAJAK PENGHASILAN

Pajak penghasilan (PPh) dikenakan terhadap orang pribadi dan badan berkenaan dengan penghasilan yang di terima atau diperoleh selama satu tahun berjalan.

1. Subjek Pajak Penghasilan Subjek PPh meliputi : a. Orang pribadi;

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak; c. Badan adalah sekumpulan orang badan/atau modal yang merupakan kesatuan baik

koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap, dan;

d. Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di indonesia, orang pribadi yang berada di indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di indonesia untuk menjalankan usaha atau melakukan kegiatan di indonesia, yang dapat berupa :

1) Tempat Kedudukan Manajemen; 2) Cabang Perusahaan;

3) Kantor perwakilan; 4) Gedung Kantor; 5) Pabrik;

6) Bengkel; 7) Gudang;

8) Ruang untuk Promosi dan Penjualan;

9) Pertambangan dan Penggalian Sumber Alam;

10) Wilayah Kerja Pertambangan Minyak dan Gas Bumi;

12) Proyek konstruksi, Instalasi, atau Proyek Perakitan;

13) Pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

14) Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

15) Agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak berkedudukan di indonesia yang menerima premi asuransi atau menanggung resiko di indonesia, dan;

16) Komputer, agen agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

2. Subjek Pajak Dalam Negeri

a. Orang pribadi yang bertempat tinggal di indonesia atau yang berada di indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan atau yang dalam suatu tahun pajak berada di indonesia dan mempunyai niat untuk bertempat tinggal di indonesia.

Dana Pensiun, Persekutuan, Perkumpulan, Yayasan, Organisasi Massa, Organisasi Sosial Politik atau organisasi yang sejenis, lembaga, dan bentuk badan lainnya termasuk reksadana.

Kecuali badan tertentu dari badan pemerintahan yang memenuhi kriteria: 1) Pembentukannya berdasarkan ketentuan peraturan perundang-undangan; 2) Pembiayaannya bersumber dari APBN dan APBD;

3) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah;

4) Pembukuan di periksa oleh aparat pengawasan fungsional negara;

5) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak. 3. Subjek Pajak Luar Negeri

a. orang pribadi yang tidak bertempat tinggal di indonesia atau berada di indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di indonesia.

indonesia yang dapat menerima atau memperoleh penghasilan dari indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui BUT di indonesia. 4. Tidak Termasuk Subjek Pajak

a. Kantor Perwakilan Negara asing;

b. Pejabat Perwakilan Diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing atau orang-orang yang di perbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat :

1) bukan Warga Negara Indonesia, dan;

2) di indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut; serta

3) negara yang bersangkutan memberikan perlakuan timbal balik.

c. Organisasi-organisai Internasional yang ditetapkan dengan Keputusan Meneri Keuangan dengan syarat :

1) Indonesia menjadi anggota organisasi tersebut; 2) tidak menjalankan usaha; atau

3) kegiatan lain untuk memperoleh penghasilan dari indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

d. pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat :

2) Tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari indonesia.

E.OBJEK PAJAK PENGHASILAN

Objek pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak (WP), baik yang berasal dari indonesia maupun dari luar indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-undang Pajak Penghasilan;

2. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan; 3. Laba usaha;

4. Keuntungan karena penjualan atau karena pengalihan harta termasuk :

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham, atau penyertaan modal;

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha;

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan satu derajat atau badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuanngan, sepanjang tidak ada hubungannya engan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

e. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hal penambangan, tanda turut serta dalam pembiayaan, serta permodalandalam perusahaan pertambangan.

5. Pemerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

6. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang; 7. Deviden dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan

asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi; 8. Royalti atau imbalan atas penggunaan hak;

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; 10. Penerimaan atau perolehan pembayaran

12. Keuntungan karena selisih kurs mata uang asing; 13. Selisih lebih karena penilaian kembali aktiva; 14. Premi asuransi;

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari WP yang menjalankan usaha atau pekerjaan bebas;

16. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak; 17. Penghasilan dari usaha yang berbasis syariah;

18. Imbalan bunga sebagaimana dimaksud dalam Undang-undang yang mengatur mengenai Ketentuan Umum dan Tata Cara Perpajakan;

19. Surplus bank indonesia.

Objek pajak penghasilan yang dikenakan PPh final atas penghasilan berupa : a. bunga deposito dan tabungan-tabungan lainnya;

b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan atau bangunan,serta; e. penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan peraturan pemerintah.

1) a. Bantuan atau sumbangan termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan para penerima zakat yang sifatnya wajib bagi pemeluk agama yang diakui di indonesia;

b. Harta hibahan yang di terima oleh keluarga sedarah dalam garis keturunan lurus satu sederajat, dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

2) Warisan;

3) Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal;

4) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperolrh dalam bentuk natura atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma perhitungan khusus (deemed profit) sebagaimana dimaksud dalam pasal 15 UU PPh;

6) Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai WP Dalam Negeri, koperasi, BUMN atau BUMD dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di indonesia dengan syarat :

a) deviden berasal dari cadangan laba yang ditahan; dan

b) bagi perseroan terbatas, BUMN dan BUMD yang menerima deviden, kepemilikan saham pada badan yang memberikan deviden paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

7) Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

8) Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

9) Bagian laba yang diterima atau diperoleh anggota dari perseroan komaditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif;

10) Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di indonesia dengan syarat badan pasangan usaha tersebut:

b) Sahamnya tidak diperdagangkan di bursa efek di indonesia

11) Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan, yaitu :

a) diterima atau diperoleh Warga Negara Indonesia dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal/nonformal yang terstruktur baik di dalam negri maupun luar negeri;

b) tidak mempunyai hubungan istimewa dengan pemilik, komisaris, direksi atau pengurus dari wajib pajak pemberi beasiswa;

c) komponen beasiswa terdiri dari biaya pendidikan yang dibayarkan ke sekolah, biaya ujian, biaya penelitian yang berkaitan dengan bidang studi yang diambil, biaya untuk pembelian buku, dan/atau biaya hidup yang wajar sesuai dengan daerah lokasi tempat belajar.

F. PEMOTONG PAJAK

Pemotong pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang di terima atau diperoleh Wajib Pajak Orang Pribadi Dalam Negeri, Wajib pajak dilakukan oleh:

1. Pemberi kerja yang terdiri atas orang pribadi dan badan, baik merupakn pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai;

2. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada pemerintah pusat termasuk institusi TNI/POLRI, pemerintah daerah, instasi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan kedutaan besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau hari tua;

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yng membayar:

Dalam Negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri , bukan untuk dan atas nama persekutuannya;

b. Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak Luar Negeri; c. Honorarium atau imbalan lain kepada peserta pendidikan, pelatian, dan magang. 5. Penyelenggara kegiataan, termasuk badan pemeritah, organisasi yang bersifat nasional

dan internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apa pun kepada Wajib Pajak Orang Pribadi Dalam Negeri berkenaan dengan suatu kegiatan.

Pemberi kerja yang bukan merupakan subjek pajak seperti kantor perwakilan negara asing, pejabat-pejabat lain dari Negara asing, organisasi-organisasi internasional tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak.

Hak dan kewajiban pemotong pajak :

1) Pemotong PPh Pasal 21 Wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku;

3) Pemotong PPh Pasal 21 wajib membuat catatan atau kertas kerja perhitungan PPh Pasal 21 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang untuk setiap masa pajak dan wajib pajak menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan yang berlaku;

4) Ketentuan mengenai kewajiban untuk melaporkan pemotongan PPh Pasal 21 untuk setiap bulan kalender tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan yang bersangkutan nihil;

5) Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tetap atau penerima pensiun berkala paling lama 1 (satu) bulan setelah tahun kalender berakhir;

6) Dalam hal pegawai tetap berhenti bekerja sebelum bulan desember, bukti pemotongan PPh Pasal 21 harus diberikan paling lama 1 (satu) bulan setelah yang bersangkutan berhenti bekerja;

7) Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas pemotongan PPh Pasal 21 selain pegawai tetap dan penerima pensiun berkala sebagaimana dimaksud setiap kali melakukan pemotongan PPh Pasal 21;

9) PPh Pasal 21 yang dipotong oleh pemotong PPh Pasal 21 untuk setiap masa pajak wajib disetor ke kantor pos atau bank yang ditunjuk oleh Menteri Keuangana, paling lama 10 (sepuluh) hari setelah masa pajak berakhir;

10) Pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh Pasal 21 untuk setiap masa pajak yang dilakuka melalui Penyampaian Surat Pemberitahuan Masa PPh Pasal 21 ke Kantor Pelayanan Pajak tempat pemotong PPh Pasal 21 terdaftar, paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir. Meskipun demikian, penerima penghasilan yang dipotong PPh Pasal 21 juga mempunyai hak dan kewajiban sebagai berikut :

a) Wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku;

b) Wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi subjek pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada pemotong PPh Pasal 21 pada saat mulai bekerja atau mulai pensiun;

d) Dalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh Pasal 21, oleh pemotong PPh Pasal 21, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21 yang terutang pada bulan berikutnya;

e) Jumlah PPh Pasal 21 yang dipotong merupakan kredit pajak bagi penerima penghasilan yang dikenakan pemotongan untuk tahun pajak yang bersangkutan, kecuali PPh Pasal 21 yang bersifat final.

G. SAAT TERUTANG PAJAK

1. PPh pasal 21 terutang bagi penerima penghasilan pada saat dilakukannya pembayaran atau pada saat terutangnya penghasilan yang bersangkutan

2. PPh Pasal 1 terutang bagi pemotong PPh Pasal 21 untuk setiap masa pajak;

3. Saat terutang untuk setiap masa pajak sebagaimana yang dimaksud di atas adalah akhir bulan dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan.

H. PENGURANGAN YANG DIPERBOLEHKAN

Untuk menghitung besarnya Pajak Penghasilan Pasal 21 yang terutang kepada penerima penghasilan tertentu sebagai wajib pajak dalam negeri orang pribadi di berikan pengurangan-pengurangan sebagai berikut :

Pengurangan yang di perbolehkan dari penghasilan bruto untuk menentukan besarnya penghasilan neto sejak 1 Januari 2009 adalah :

a. Biaya jabatan yaitu biaya untuk mendapatkan, menagih dan memelihara penghasilan yang besarnya adalah 5% dari penghasilan bruto, dengan jumlah maksimum yang diperkenakan sebesar Rp. 6.000.000 setahun dan Rp.500.000 sebulan.

b. Iuran yang terkait dengan gaji yang di bayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggaraan Hari Tua atau Jaminan Hari Tua.

c. Penghasilan neto tersebut masih diperkenankan dikurangi lagi dengan Penghasilan Tidak Kena Pajak (PTKP).

2. Pegawai Tidak Tetap, Pemagang dan Calon Pegawai

Pengurangan penghasilan bruto yang diperkenankan untuk menentukan besarnya Penghasilan Tidak Kena Pajak adalah PTKP sebenarnya. Dalam hal penghasilan bruto dapat dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).

3. Penerima pensiun

Pengurangan penghasilan bruto yang diperkenankan untuk menentukan besarnya Penghasilan Kena Pajak (PKP) sejak 1 Januari 2009 adalah :

jumlah maksimum yang diperkenankan adalah Rp. 2.400.000 setahun dan Rp.200.000 sebulan.

b. Penghasilan Tidak Kena Paja yang sebenarnya. 4. Penghasilan Tidak Kena Pajak (PTKP)

Besarnya Penghasilan Tidak Kena Pajak menurut Undang-Undang No. 36 tahun 2008 yang berlaku sejak 1 januari 2009 dari seorang pegawai dihitung berdasarkan penghasilan netonya dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) yang jumlahnya adalah sebagai berikut :

a. Untuk diri pegawai : Rp. 15.840.000

b. Tambahan untuk pegawai yang kawin :Rp. 1.320.000 c. Tambahan untuk setiap anggota keluarga

Sedarah, semenda, dalam keturunan satu garis lurus Serta anak angkat yang menjadi tanggungan sepenuhnya,

setahun dan Rp. 110.000 sebulan ditambah anggota keluarganya paling banyak 3 (tiga) tanggungan.

5. Pegawai Harian, Pegawai Mingguan, Pemagang, Pegawai Tidak Tetap lainya

Penghasilan bruto yang diterima oleh pegawai harian, pegawai mingguan, pemagang, pegawai tidak tetap lainnya dapat berupa upah harian, upah mingguan,upah satuan, upah borongan dan uang saku harian, beberapa ketentuan yang berlaku sesuai dengan Menteri Keuangan adalah No. 254/PMK.03/2008 yang diberlakukan sejak tahun 2009 adalah sebagai berikut :

a. Penghasilan bruto sehari tidak dipotong PPh Pasal 21, jika penghasilan bruto tersebut jumlahnya tidak lebih dari Rp. 150.000 sehari dan jumlahnya tidak melebihi Rp.1.320.000 sebulan serta dibayarkan secara bulanan.

b. Pengurangan Penghasilan bruto sehari adalah Rp. 150.000, jika penghasilan bruto sehari lebih dari Rp. 150.000 tetapi dalam satu bulan takwim jumlahnya tidak melebihi Rp. 1.320.000.

c. Pengurangan penghasilan bruto sehari adalah PTKP setahun yang seharusnya dibagi dengan 360 hari, jika penghasilan bruto sehari lebih dari Rp. 150.000 dan dalam satu bulan takwim jumlahnya melebihi Rp. 1.320.000.

6. Distributor Perusahaan Multilevel Marketing atau direct selling dan kegiatan sejenis lainnya.

Bagi distributor multilevel marketing atau direct selling dan kegiatan sejenis lainnya adalah penghasilan bruto setiap bulan dikurangi dengan PTKP per bulan.

I. TARIF PEMOTONGAN DAN PENERAPANNYA

Tarif yang digunakan untuk menghitung PPh Pasal 21 untuk orang pribadi ada 4 (empat) jenis yaitu :

1. Tarif Pasal 17

Tarif Pasal 17 digunakan untuk menghitung penghasilan yang diterima oleh orang pribadi. Pemberlakuan tarif pasal 17 dibagi atas 2 macam yaitu :

a. Tarif Pasal 17 dikali (x) Penghasilan Kena Pajak

Tarif ini dikenakan untuk penerima penghasilan yaitu pegawai tetap, penerima pensiun, pegawai tidak tetap dan distributor perusahaan multi level marketing.

Tarif pasal 17 Undang-Undang Nomor 36 Tahun 2008 dengan ketentuan sebagai berikut :

Lapisan penghasilan Kena Pajak Tarif Pajak

s/d Rp. 50.000.000 5%

Diatas Rp. 50.000.000s/d Rp. 250.000.000 15% Diatas Rp.250.000.000 s/d Rp. 500.000.000 25%

Diatas Rp. 500.000.000 30%

2. Tarif 5%

Tarif 5% dikenakan terhadap pegawai lepas harian dengan upah harian, upah satuan, upah mingguan, upah borongan, yang jumlahnya melebihi Rp. 150.000 sehari tetapi tidak lebih dari Rp. 1.320.000 dalam sebulan dan penerimanya adalah bukan pegawai tetap. 3. Tarif 15%

Pemberlakuan tarif 15% dibagi atas 2 macam yaitu : a. Tarif 15% x Penghasilan Netto

Tarif ini dikenakan terhadap penghasilan yang diterima atau diperoleh oleh tenaga ahli.

b. Tarif 15% x Penghasilan Bruto

TNI/POLRI. Sumbar dananya diperoleh dari Keuangan Negara atau Keuangan Daerah.

4. Tarif Khusus

Tarif Khusus dikenakan terhadap penghasilan yang diperoleh oleh para pensiunan. Pemberian tarif ini dibagi atas 4 macam yaitu :

a. Tarif 5%

Tarif ini dikenakan terhadap jumlah penarikan komulatif sampai dengan Rp.25.000.000 .

b. Tarif 10 %

Tarif ini dikenakan terhadap jumlah penarikan komulatif diatas Rp. 50.000.000 s/d Rp.250.000.000.

c. Tarif 25%

Tarif ini dikenakan terhadap jumlah penarikan komulatif diatas Rp. 250.000.000 s/d Rp.500.000.000.

d. Tarif 30%

J.TATA CARA PENGISIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PPh PASAL 21

SPT adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta kewajiban menurut ketentuan perundanang-undangan perpajakan.SPT mempunyai fungsi sebagai berikut :

1. Sebagai sarana wajib pajak untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang.

2. Laporan pajak dari pemotong atau pemungut tentang pemotongan pajak orang atau badan lain dalam satu masa pajak yang ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

3. Merupakan sarana penelitian atas kebenaran perhitungan pajak terutang yang dilaporkan oleh para wajib pajak.

Berdasarkan Ketentuan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, hal-hal yang perlu di perhatikan oleh wajib pajak adalah sebagai berikut :

b. Surat Pemberitahuan (SPT) Masa Pajak Penghasilan (PPh) pasal 21 ditandatangani oleh wajib pajak/pengurus/direksi atau kuasa wajib pajak. SPT yang di tandatangani oleh kuasa wajib pajak harus dilampiri dengan surat kuasa khusus.

c. SPT Pasal 21 dianggap tidak disampaikan apabila tidak ditandatangani atau tidak sepenuhnya dilampiri keterangan dan/atau dokumen yang dipersyaratkan.

d. PPh Pasal 21 dibayarkan/doisetorkan paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir dan dilaporkan paling lama 20 (dua puluh) hari setelah masa pajak berakhir.

e. Pembayaran/penyetoran PPh yang dilakukan setelah tanggal jatuh tempo dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dan dihitung dari saat jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh 1 (satu) bulan.

f. SPT Masa PPh Pasal 21 yang disampaikan setelah jangka waktu yang ditetapkan dikenakan sanksi administrasi berupa denda sebesar Rp. 100.000 (seratus ribu rupiah). Cara pengisian SPT Tahunan :

1) Setiap wajib pajak terlebih dahulu membaca petunjuk pengisian SPT Tahunan dengan cermat.

2) Setelah dibaca, lampiran SPT diisi terlebih dahulu sebelum mengisi induk SPT.

4) Kemudian induk SPT berserta lampirannya diisi rangkap dua. Yaitu lembar untuk Kantor Pelayanan Pajak dan satu lembar lagi untuk arsip wajib pajak.

5) Angka-angka rupiah dalam SPT Tahunan berikut dalam lampirannya dinyatakan dalam rupiah penuh.

Batas waktu penyampaian SPT Masauntuk PPh Pasal 21 adalah paling lama tanggal 20 setelah akhir masa pajak, sedangkan untuk SPT Tahunan untuk PPh Pasal 21 adalah paling lama 3 bulan setelah akhir tahun pajak. Yang melaporkan SPT Masa dan SPT Tahunan adalah Pemotong PPh Pasal 21.

BAB IV

ANALISIS DATA DAN EVALUASI

A.TATA CARA PENGHITUNGAN PPh PASAL 21

Cara penghitungan Pajak Penghasilan Pasal 21 pada prinsipnya sama dengan cara penghitungan pajak penghasilan pada umumnya. Namun, dalam menghitung pajak penghasilan pasal 21 bagi penerima penghasilan tertentu wajib pajak dalam negeri selain pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP), juga diberikan pengurangan-pengurangan penghasilan berupa biaya jabatan, pensiun dan biaya pensiun. Selain itu tarif yang diterapkan juga bervariasi yaitu tarif sesuai dengan pasal 17 Undang-Undang Pajak Penghasilan atau tarif yang diterapkan dalam peraturan pemerintah atau aturan pelaksanaan lainnya. Aturan cara perhitungannya dapat diuraikan secara rinci sebagai berikut :

1. Pegawai Tetap, Penerima Pensiun Bulanan, Pegawai Tidak Tetap, Pemagang dan Calon Pegawai

a. Pegawai Tetap : penghasilan bruto dikurangi biaya jabatan (5% dari penghasilan bruto, maksimal Rp. 6.000.000 setahun dan Rp. 500.000 sebulan), dikurangi iuran pensiun, iuran jaminan hari tua, dikurangi PTKP.

b. Iuran Pensiun Bulanan : p