DAFTAR PUSTAKA

Casavera. 2008. Mudah Mengisi SPT Tahunan PPh 21. Yogyakarta: Graha Ilmu. Mardiasmo, 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Andi.

Pandiangan, Liberti. 2010. Pedoman Praktis Penghitungan Pajak Penghasilan Pasal 21 dan Pasal 26. Jakarta: Salemba Empat.

Suandy, Erly. 2009. Hukum Pajak. Jakarta: Salemba Empat. Waluyo. 2010. Perpajakan Indonesia. Jakarta: Salemba Empat Undang-Undang Dasar 1945 Pasal 23A tentang Pemungutan Pajak.

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah dengan Undang-Undang Nomor 16 Tahun 2009.

Undang-Undang Nomor 7 Tahun 1993 tentang Pajak Penghasilan (PPh) sebagaimana telah beberapa kali diubah terakhir kali dengan Undang-Undang Nomor 36 Tahun 2008.

Peraturan Pemerintah Republik Indonesia Nomor 80 Tahun 2010 tentang Tatif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 atas Penghasilan yang menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran, dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang dapat Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan.

yang menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Dasar-Dasar dalam Perpajakan

1. Defenisi pajak

Defenisi pajak menurut para ahli antara lain :

1.1 Mr. Dr. N. J. Feldmann dalam (Waluyo,2010 : 2) mengatakan bahwa Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

1.2 Prof. Dr. M. J. H. Smeets dalam (Waluyo,2010 : 3) mengatakan bahwa Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.

1.4 Prof. Dr. Rochmat Soemitro, S.H. dalam (Suandy,2009 : 10) mengatakan bahwa Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

2. Fungsi Pajak

2.1Fungsi Budgetair (Sumber Keuangan Negara)

Yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara. (Suandy,2009 : 13)

2.2Fungsi Regulerend

Yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

Pajak digunakan sebagai alat untuk mencapai tujuan tertentu dapat dilihat dalam contoh sebagai berikut :

a. Pemberian insentif pajak (misalnya : tax holiday, penyusutan dipercepat) dalam rangka meningkatkan investasi baik dalam negeri maupun investasi asing.

b. Pengenaan pajak ekspor untuk produk-produk tertentu dalam rangka memenuhi kebutuhan dalam negeri.

c. Pengenaan Bea Masuk dan Pajak Penjualan atas Barang Mewah untuk produk impor tertentu dalam rangka melindungi produk-produk dalam negeri. (Suandy,2009 : 14)

3. Jenis Pajak

3.1Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang bebannya harus ditanggung sendiri oleh Wajib Pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain. Pajak harus menjadi beban Wajib Pajak yang bersangkutan. Contoh : Pajak Penghasilan yang dikenakan terhadap penghasilan yang dapat dikenakan secara berkala dan berulang-ulang dalam jangka waktu tertentu baik masa pajak maupun tahun pajak.

b. Pajak Tidak Langsung, yaitu pajak yang bebannya dapat dialihkan atau digeserkan kepada pihak lain.

Contoh : Pajak Pertambahan Nilai (PPN) terjadi karena terdapat pertambahan nilai terhadap barang atau jasa. Pajak ini dibayarkan oleh produsen atau pihak yang menjual barang tetapi dapat dibebankan kepada konsumen baik secara eksplisit maupun implisit (dimasukkan dalam harga jual barang atau jasa). (Suandy,2009 : 37)

3.2Menurut Sifatnya

pajaknya harus ada alasan-alasan objektif yang berhubungan erat dengan keadaan materialnya.

Contoh : Pengenaan Pajak Penghasilan untuk Wajib Pajak Orang Pribadi dengan memperhatikan keadaan diri Wajib Pajak sesuai dengan status perkawinan, jumlah tanggungan, dan banyaknya anak untuk menentukan besarnya Penghasilan Tidak Kena Pajak (PTKP) sebagai pengurang jumlah penghasilannya dalam menghitung pajak terutang. Harta kekayaan yang dimiliki juga merupakan cerminan dari penghasilan Wajib Pajak.

b. Pajak Objektif, yaitu pajak yang pengenaannya memperhatikan objeknya saja baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Wajib Pajak maupun tempat tinggal. Contoh : PPN dan PPnBM serta PBB. (Suandy,2009 : 39)

3.3Menurut Wewenang Pemungutannya

a. Pajak Pusat adalah pajak yang wewenang pemungutannya ada pada pemerintah pusat yang pelaksanaannya dilakukan oleh Departemen Keuangan melalui Direktorat Jenderal Pajak.

Contoh : PPh, PPN, PPnBM, Bea Materai, dan Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan, dan Pertambangan.

b. Pajak Daerah adalah pajak yang wewenang pemungutannya ada pada Pemerintah Daerah yang pelaksanaannya dilakukan oleh Dinas

Pendapatan Daerah. Contoh : pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, dan sebagainya. (Suandy,2009 : 38)

4. Asas Pemungutan Pajak

4.1Asas Domisili

Asas domisili yaitu Negara berhak mengenakan pajak atas seluruh penghasilan yang diperoleh Wajib Pajak yang bertempat tinggal di wilayahnya, baik berasal dari dalam negeri maupun luar negeri tanpa melihat kebangsaan atau kewarganegaraan Wajib Pajak tersebut.

4.2Asas Sumber

Asas sumber yaitu Negara yang menjadi sumber pendapatan atau penghasilan Wajib Pajak berhak memungut pajak tanpa memperhatikan domisili dan kewarganegaraan Wajib Pajak.

4.3Asas Kebangsaan

Asas kebangsaan yaitu pengenaan pajak dihubungkan dengan kebangsaan atau kewarganegaraan dari Wajib Pajak, tanpa melihat dari mana sumber pendapatan tersebut maupun di negara mana tempat tinggal (domisili) dari Wajib Pajak yang bersangkutan. (Suandy,2009 : 40)

5. Sistem Pemungutan Pajak

5.1Official Assessment System

Official Assessment System adalah sistem pemungutan pajak yang memeberi wewenang kepada aparatur perpajakan (fiskus) untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan fiskus. Pelaksanaan pemungutan ini akan berhasil ataupun tidak berhasil tergantung pada peran dominan pihak fiskus.

5.2Self Assessment System

Self Assessment System adalah sistem pemungutan pajak yang memberikan wewenang, kepercayaan, dan tanggung jawab untuk menghitung, memperhitungkan, menyetor, dan melaporkan jumlah pajak yang terutang kepada Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Dalam sistem ini, aparatur perpajakan menganggap bahwa Wajib Pajak mampu menghitung sendiri pajak, mampu memahami Undang-Undang Perpajakan yang berlaku, memiliki kejujuran dalam pemenuhan kewajiban perpajakan, bertanggung jawab atas kewajiban perpajakan yang dilaksanakan, dan menyadari akan arti pentingnya membayar pajak.

5.3With Holding System

With Holding System adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak) yang ditunjuk oleh Wajib Pajak untuk memotong atau memungut pajak, menyetor dan melaporkan besarnya pajak yang terutang, serta

mempertanggungjawabkan melalui sarana perpajakan yang ada sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. (Mardiasmo,2009 : 7)

6. Subjek Pajak

Subjek Pajak sebagaimana tercantum dalam Undang-Undang Pajak Penghasilan adalah orang pribadi, warisan atau badan, termasuk Bentuk Usaha Tetap (BUT), baik yang berada di dalam negeri maupun berada di luar negeri yang mempunyai atau memperoleh penghasilan dari Indonesia. Subjek Pajak terdiri atas 2 (dua) jenis, yakni :

6.1Subjek Pajak Dalam Negeri

Subjek Pajak Dalam Negeri adalah orang pribadi atau badan yang bertempat tinggal atau bertempat kedudukan di dalam wilayah Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia atau dari luar Indonesia, baik melalui BUT ataupun tanpa melalui BUT di luar negeri dan juga warisan yang belum terbagi

Subjek Pajak Dalam Negeri dapat berbentuk sebagai berikut :

a. Orang Pribadi

Orang pribadi sebagai Subjek Pajak Dalam Negeri dapat dibedakan sebagai berikut :

1) Orang Pribadi bertempat tinggal di Indonesia,

2) Atau Orang Pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 (dua belas) bulan,

3) Atau Orang Pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

b. Warisan

Warisan menjadi Subjek Pajak Dalam Negeri apabila warisan yang ditinggalkan oleh Subjek Pajak Dalam Negeri tersebut belum terbagi, dan menggantikan kewajiban pewaris, sampai dengan warisan tersebut dibagi. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai Subjek Pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

c. Badan

Kewajiban pajak subjektif badan yang didirikan atau bertempat kedudukan di Indonesia dimulai pada saat badan tersebut didirikan atau bertempat kedudukan di Indonesia dan berakhir pada saat dibubarkan atau tidak lagi bertempat kedudukan di Indonesia.

Badan adalah sekumpulan orang atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha, meliputi :

1) Perseroan Terbatas (PT), 2) Perseroan Komanditer (CV),

3) Perseroan Lainnya (PT Persero), 4) Badan Usaha Milik Negara (BUMN), 5) Badan Usaha Milik Daerah (BUMD), 6) Firma, Kongsi, Persekutuan, Perkumpulan, 7) Koperasi,

8) Dana Pensiun, 9) Yayasan,

10) Organisasi Masa atau Organisasi sejenis, 11) Organisasi politik,

12) Lembaga, 13) BUT,

14) Kontrak Investasi Kolektif, dan 15) Badan Lainnya.

6.2Subjek Pajak Luar Negeri.

Subjek Pajak Luar Negeri adalah orang pribadi atau badan yang bertempat tinggal atau berkedudukan di luar Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia, baik melalui ataupun tanpa melalui Bentuk Usaha Tetap.

Subjek Pajak Luar Negeri dapat dibedakan menjadi :

a. Orang Pribadi Tidak Melalui BUT

tidak bertempat tinggal di Indonesia yang menjalankan usaha atau tidak melakukan kegiatan usaha di Indonesia baik dengan atau tanpa BUT. Orang pribadi yang bertempat tinggal atau bertempat kedudukan di luar Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia, baik melalui ataupun tanpa melalui BUT.

b. Badan Tidak Melalui BUT

Badan sebagai subjek pajak luar negeri adalah badan yang bertempat kedudukan di luar Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia, baik melalui ataupun tanpa melalui BUT.

c. Badan Usaha Tetap (BUT)

Badan Usaha Tetap adalah suatu tempat dimana seluruh atau sebagian usaha dari suatu perusahaan dijalankan oleh subjek pajak luar negeri. BUT adalah suatu sarana bagi non-resident tax payer untuk melaksanakan bisnis di negara lain, yang berupa agen, perwakilan dagang, cabang atau anak perusahaan. BUT dapat berupa orang pribadi atau badan usaha. (Suandy,2009 : 45)

B. Pajak Penghasilan (PPh) Pasal 21

1 Dasar Hukum dan Defenisi Pajak Penghasilan Pasal 21

1.1Dasar Hukum Pajak Penghasilan Pasal 21

a. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

b. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008.

c. Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.03/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

d. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21/26.

e. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

f. Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 tentang Tata Cara Pemotongan Pajak Penghasilan Pasal 21 Bagi Pejabat Negara, PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara Atau Anggaran Pendapatan dan Belanja Daerah.

g. Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan.

1.2Defenisi Pajak Penghasilan Pasal 21

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 4 tentang Pajak Penghasilan, Penghasilan adalah setiap tambahan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun. (Undang-Undang Republik Indonesia Nomor 36 Tahun 2008, Pasal 4, Ayat 1)

kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri. (Pandiangan,2010 : 2).

2. Pemotong Pajak Penghasilan Pasal 21

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 21 pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri wajib dilakukan oleh :

2.1Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

2.2Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Indonesia di luar negeri, yang membayar gaji, upah, honoraraium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, atau kegiatan.

2.3Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayarkan uang pensiun dan tunjangan hari tua atau jaminan hari tua.

2.4Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :

a. Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status Subjek Pajak Dalam Negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

b. Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak Luar Negeri.

c. Honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang.

2.5Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang melakukan pembayaran berupa honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan. (Undang-Undang Republik Indonesia Nomor 36 Tahun 2008, Pasal 21, Angka 1)

3. Subjek dan Bukan Subjek Pajak Penghasilan Pasal 21

3.1Subjek Pajak Penghasilan (PPh) Pasal 21

Orang Pribadi dengan status sebagai Subjek Pajak dalam negeri yang menerima penghasilan dan/atau memperoleh penghasilan dengan nama dan dalam bentuk apapun disebut juga sebagai penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21, sepanjang tidak dikecualikan dalam Peraturan Direktur Jenderal Pajak, dari pemotong Pajak Penghasilan Pasal 21 sebagai imbalan sehubungan dengan pekerjaaan, jasa, atau kegiatan yang dilakukan baik dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima pensiun.

Penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah orang pribadi yang merupakan :

a. Pegawai,

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya,

c. Bukan Pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan, antara lain meliputi : 1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya,

3) Olahragawan,

4) Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator, 5) Pengarang, peneliti, dan penerjemah,

6) Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan,

7) Agen iklan,

8) Pengawas atau pengelola proyek,

9) Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara,

10)Petugas penjaja barang dagangan, 11)Petugas dinas luar asuransi,

12)Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya.

2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja. 3) Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu.

4) Peserta pendidikan, pelatihan, dan magang. 5) Peserta kegiatan lainnya. (Waluyo,2010 : 198)

3.2Bukan Subjek Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah :

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia (Waluyo,2010 : 199)

4. Objek dan Bukan Objek Pajak Penghasilan (PPh) Pasal 21

4.1Objek Pajak Penghasilan Pasal 21

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah, atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

g. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh :

1) Bukan Wajib Pajak,

2) Wajib Pajak yang dikenakan penghasilan bersifat Final, atau

3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan Norma Penghitungan Khusus (Deemed Profit). (Waluyo,2010 : 200)

4.2Bukan Objek Pajak Penghasilan Pasal 21

Penghasilan yang tidak termasuk dalam pengertian penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah :

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau pemerintah, kecuali penghasilan dimaksud diberikan oleh :

1) Bukan Wajib Pajak,

2) Wajib Pajak yang dikenakan penghasilan bersifat Final, atau

3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan Norma Penghitungan Khusus (Deemed Profit).

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayarkan oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

e. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf 1 Undang-Undang Pajak Penghasilan. (Waluyo, 2010 : 201)

5. Dasar Pengenaan dan Pemotongan Pajak Penghasilan Pasal 21

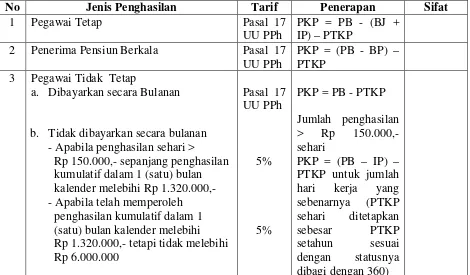

Tabel 3.1

Daftar Objek Pemotong Pajak Penghasilan (PPh) Pasal 21

No Jenis Penghasilan Tarif Penerapan Sifat

1 Pegawai Tetap Pasal 17

UU PPh

PKP = PB - (BJ + IP) – PTKP

2 Penerima Pensiun Berkala Pasal 17 UU PPh

PKP = (PB - BP) – PTKP

3 Pegawai Tidak Tetap

a. Dibayarkan secara Bulanan

b. Tidak dibayarkan secara bulanan - Apabila penghasilan sehari >

Rp 150.000,- sepanjang penghasilan kumulatif dalam 1 (satu) bulan

- Apabila telah memperoleh penghasilan kumulatif dalam 1 (satu) bulan kalender melebihi Rp 6.000.000,-

Pasal 17 UU PPh

PKP = (PB – PTKP)

4 Imbalan kepada bukan pegawai sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan :

a. Imbalan yang tidak bersifat berkesinambungan

b.Imbalan yang bersifat berkesinambungan - Memenuhi ketentuan

- Tidak memenuhi ketentuan

(Ketentuan PER-31/PJ/2009)

5 Tenaga Ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri

Pasal 17 UU PPh

50% dari jumlah Penghasilan Bruto 6 Imbalan kepada peserta kegiatan, berupa

uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun

Pasal 17

UU PPh PB Kumulatif

7 Honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama

Pasal 17

UU PPh PB Kumulatif

8 Jasa produksi, tantiem, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai

Pasal 17

UU PPh PB Kumulatif

9 Penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang

Pasal 17

UU PPh PB Kumulatif

pendiriannya telah disahkan oleh Menteri Keuangan

10 Honorarium yang dananya dari keuangan negara / daerah yang diterima oleh pejabat negara, PNS, anggota TNI/POLRI kecuali golongan II/d ke bawah atau anggota POLRI dengan pangkat Pembantu Letnan Satu atau Ajun Inspektur Tingkat I ke bawah

15% PB Final

11 Uang tebusan pensiun, uang THT atau JHT, uang pesangon. 12 Penghasilan dari Pekerjaan, jasa, dan

kegiatan yang diterima oleh Tenaga Asing (Expatriate) yang telah berstatus WPDN

Ket :

PKP : Penghasilan Kena Pajak PB : Penghasilan Bruto

Sumber : Undang-Undang Nomor 36 Tahun 2008

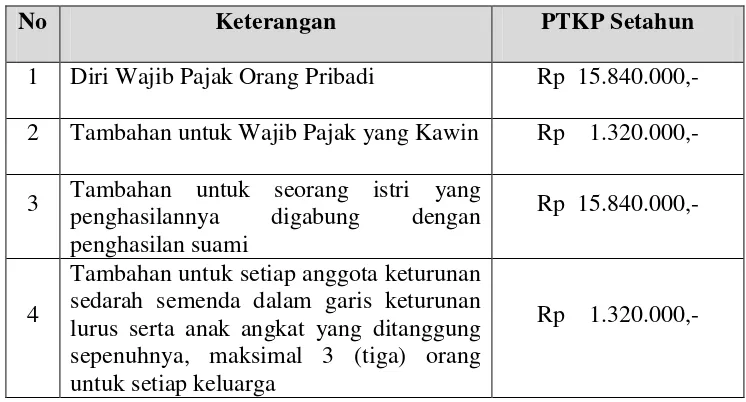

6. Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak atau PTKP adalah pengurangan pajak terutama untuk penghitungan Pajak Penghasilan Pasal 21. Besaran PTKP ditetapkan oleh Menteri Keuangan sebagai berikut :

Tabel 3.2

Penghasilan Tidak Kena Pajak

No Keterangan PTKP Setahun

1 Diri Wajib Pajak Orang Pribadi Rp 15.840.000,- 2 Tambahan untuk Wajib Pajak yang Kawin Rp 1.320.000,-

3 Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami

Rp 15.840.000,-

4

Tambahan untuk setiap anggota keturunan sedarah semenda dalam garis keturunan lurus serta anak angkat yang ditanggung sepenuhnya, maksimal 3 (tiga) orang untuk setiap keluarga

Rp 1.320.000,-

Sumber : Peraturan Direktur Jenderal Pajak Nomor 31/PJ/2009

7. Tarif Pasal 17 Undang-Undang Pajak Penghasilan

Tabel 3.3

Tarif Pajak untuk Wajib Pajak Orang Pribadi Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5% Di atas Rp 50.000.000,- sampai dengan Rp 250.000.000,- 15%

Di atas Rp 250.000.000,- sampai dengan Rp 500.000.000,- 25% Di atas Rp 500.000.000,- 30% Tidak memiliki Nomor Pokok Wajib Pajak (NPWP) untuk

Pajak Penghasilan Pasal 21

20% lebih tinggi dari tarif normal

Sumber : Undang-Undang Nomor 36 Tahun 2008 Pasal 17 Ayat (1)

8. Penyetoran Pajak Penghasilan Pasal 21

lambat tanggal 10 bulan berikutnya setelah masa pajak berakhir. Apabila Bendaharawan Pemerintah terlambat menyetor dikenakan sanksi administrasi berupa bunga sebesar 2% perbulan. (Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007, Pasal 2, Angka 10)

9. Pelaporan Pajak Penghasilan Pasal 21

Wajib Pajak Bendaharawan wajib menyampaikan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 21 setiap bulan ke KPP selambat-lambatnya tanggal 20 bulan berikutnya. Apabila dalam bulan bersangkutan tidak terdapat pemotongan PPh Pasal 21, Bendaharawan tetap wajib melaporkan SPT Masa tersebut ke KPP. Apabila kewajiban tersebut tidak dilaksanakan, Wajib Pajak dikenakan sanksi administrasi berupa denda sesuai Pasal 7 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan sebesar Rp 100.000,-. (Undang-Undang Republik Indonesia Nomor 16 Tahun 2009, Pasal 3, Ayat 3, Huruf a)

10.Contoh Penghitungan Pajak Penghasilan 21

10.1 Penghitungan PPh Pasal 21 atas Pegawai Tetap

Ghani Mahardikha adalah PNS Golongan III/b bekerja di KPP Pratama Medan berstatus kawin, mempunyai 2 orang anak, dan telah memiliki NPWP, penghasilan pada bulan Januari 2010 sebagai berikut :

Gaji Pokok Rp 3.500.000,-

Tunjangan Istri Rp 350.000,-

Tunjangan Anak Rp 69.900,-

Tunjangan Jabatan Rp 1.250.000,- Tunjangan Beras Rp 150.200,- + Jumlah Penghasilan Bruto Rp 5.320.100,- Untuk menghitung PPh Pasal 21 atas Ghani adalah sebagai berikut :

Gaji Pokok Rp 3.500.000,-

Tunjangan Istri Rp 350.000,-

Tunjangan Anak Rp 69.900,-

Tunjangan Jabatan Rp 1.250.000,-

Tunjangan Beras Rp 150.200,- + Jumlah Penghasilan Bruto Rp 5.320.100,-

Pengurang :

1) Biaya Jabatan

5% x Rp 5.320.100,- = Rp 266.005,- 2) Iuran Pensiun = Rp 100.000,- +

Total Pengurang Rp 366.005,- - Penghasilan Neto Rp 4.954.095,- Penghasilan Neto Disetahunkan

12 bulan x Rp 4.954.095,- = Rp 59.449.140,- PTKP (K/2)

1) Untuk Wajib Pajak Rp 15.840.000,- 2) Status WP Kawin Rp 1.320.000,- 3) Tanggungan @ 2 orang Rp 2.640.000,- +

Total PTKP Rp 19.800.000,- - Penghasilan Kena Pajak (PKP) Rp 39.649.140,-

Pembulatan Rp 39.649.000,-

PPh Pasal 21 atas gaji setahun :

5% x Rp 39.649.000,- = Rp 1.982.450,- PPh Pasal 21 sebulan : Rp 1.982.450,-/12 bulan = Rp 165.204,-

10.2 Contoh Penghitungan Pajak Penghasilan Pasal 21 atas

Honorarium atau imbalan lain.

Natasha Ayunda adalah PNS golongan III/a, pada bulan April 2012 menerima honorarium sebagai narasumber sebuah seminar yang sumber dananya berasal dari APBN sebesar Rp 4.300.000,-.

Pajak Penghasilan Pasal 21 Final yang terutang : 5% x Rp 4.300.000,-. = Rp 215.000,-

Keterangan :

1) Pajak Penghasilan Pasal 21 atas honorarium sebagai narasumber sebagaimana dimaksud tidak ditanggung pemerintah dan dipotong Pajak Penghasilan Pasal 21 bersifat Final.

2) Bendahara Pemerintah yang membayarkan honorarium wajib :

a) Memotong Pajak Penghasilan Pasal 21 Final dan menyetorkannya ke bank persepsi atau kantor pos.

b)Membuat bukti pemotongan Pajak Penghasilan Pasal 21 Final paling lama akhir bulan dilakukan pembayaran.

c) Melaporkan pemotongan Pajak Penghasilan Pasal 21 Final melalui penyampaian SPT Masa PPh Pasal 21.

Barkah, PNS golongan II/c, pada 20 Maret 2012 menerima honorarium sebagai salah satu anggota Tim Kerja sebesar Rp 2.000.000,- selama 3 (tiga) bulan.

Pajak Penghasilan Pasal 21 terutang atas honorarium : 0% x Rp 2.000.000,- = Rp 0,-

Atas penghasilan bersifat final, untuk PNS golongan II dikenakan tarif PPh Final sebesar 0%. Meskipun PPh Pasal 21 Final yang dipotong Rp 0,- Bendahara Pemerintah wajib membuat bukti pemotongan Pajak Penghasilan Pasal 21 Final paling lambat akhir bulan Maret 2012.

BAB IV

ANALISA DAN EVALUASI DATA

A. Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap

1. PPh Pasal 21 atas Penghasilan Tetap dan Teratur Berupa Gaji Setiap

Bulan yang diterima oleh Pegawai Tetap di KPP Pratama Medan Petisah

Pegawai Tetap di KPP Pratama Medan Petisah yaitu Pegawai Negeri Sipil (PNS) yang memperoleh penghasilan baik berupa gaji dan tunjangan lain yang sifatnya tetap dan terkait dengan gaji, akan dikenakan Pajak Penghasilan (PPh) Pasal 21. Tunjangan yang terkait dengan gaji merupakan tunjangan yang sifatnya tetap dan teratur yang diberikan kepada pegawai tetap, termasuk tunjangan isteri dan tunjangan anak (tunjangan keluarga), tunjangan perbaikan penghasilan, tunjangan struktural/fungsional, tunjangan pangan, tunjangan khusus, dan tunjangan lain-lain.

Berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010 Pasal 2 Ayat (1), Pajak Penghasilan Pasal 21 yang terutang atas penghasilan tetap dan teratur setiap bulan yang menjadi beban APBN atau APBD ditanggung oleh pemerintah selaku pemberi kerja. Artinya setiap PNS akan menerima gajinya secara utuh tanpa dipotong Pajak Penghasilan Pasal 21. Ketentuan ini berlaku bagi setiap PNS dari golongan I sampai dengan golongan IV.

pada APBN atau APBD dikenai tarif PPh Pasal 21 lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan dan dipotong pada saat penghasilan tetap dan teratur setiap bulan dibayarkan (tidak ditanggung pemerintah).

2. Pajak Penghasilan Pasal 21 atas Honorarium / Imbalan yang diterima

oleh Pegawai Tetap di KPP Pratama Medan Petisah

Selain penghasilan tetap dan teratur yang diterima setiap bulan, Pegawai Tetap (PNS) terkadang juga menerima honorarium atau imbalan lain dengan nama dan dalam bentuk apapun yang menjadi beban APBN atau APBD, misalnya : uang makan. Bendahara pemerintah wajib memotong pajak atas pembayaran honorarium atau imbalan tersebut.

Adapun tarif Pajak Penghasilan Pasal 21 yang terutang atas penghasilan berupa honorarium atau imbalan lain dengan nama apapun yang menjadi beban APBN atau APBD sebagai berikut :

Tabel 4.1

Tarif PPh atas Honorarium/Imbalan yang diterima Pegawai Negeri Sipil (PNS)

Penerima Penghasilan Tarif

PNS golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya

0%

PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya

5%

Pejabat Negara, PNS Golongan IV, Anggota dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya

15%

Sumber : Salinan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010

3. Pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap

Bendaharawan KPP Pratama Medan Petisah wajib memotong Pajak Penghasilan Pasal 21 Pegawai Tetap atas pembayaran penghasilan berupa gaji, honorarium, tunjangan, uang sidang, uang hadir, uang lembur, imbalan prestasi kerja, dan imbalan lain dengan nama apapun yang diterima PNS sesuai dengan salinan Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 dan Peraturan Pemerintah Nomor 80 Tahun 2010 yang sumber dananya berasal dari APBN atau APBD.

Apabila penerima penghasilan tersebut adalah Non Pejabat Negara/ PNS/ABRI atau sumber dananya berasal dari selain APBN / APBD maka tata cara pemotongan / pemungutan Pajak Penghasilan Pasal 21 adalah tata cara pemotongan / pemungutan yang berlaku umum sesuai dengan Peraturan Dirjen Nomor 31/PJ/2009.

4. Bukti Pemotongan

Atas pemotongan Pajak Penghasilan Pasal 21 Bendaharawan wajib membuat :

4.1Formulir 1721-A2 atas pemotongan Pajak Penghasilan Pasal 21 selama satu tahun paling lambat 2 (dua) bulan setelah berakhirnya tahun pajak untuk PNS/TNI/POLRI, dan Pejabat Negara.

4.2Bukti Pemotongan Pajak Penghasilan Pasal 21 (Form F.1.1.33.01), setiap terjadi pemotongan Pajak Penghasilan atas upah/honor/komisi/imbalan lainnya termasuk kepada tenaga ahli, untuk pegawai tidak tetap.

4.3Bukti Pemotongan Pajak Penghasilan Pasal 21 Final (Form F.1.1.33.02), setiap terjadi pemotongan Pajak Penghasilan untuk penghasilan berupa honor / imbalan yang berasal dari APBN atau APBD yang dibayarkan kepada PNS/TNI/POLRI/Pejabat Negara, uang pesangon dan tebusan yang dibayarkan sekaligus.

Terhadap bukti pemotongan tersebut, dapat dipergunakan oleh penerima penghasilan sebagai kredit pajak dalam melaporkan penghasilan dan pajak terutang ke dalam Surat Pemberitahuan (SPT) Tahunan Orang Pribadi masing-masing.

B. Subjek, Objek Pajak Penghasilan Pasal 21, dan Jumlah Pegawai Tetap di

KPP Pratama Medan Petisah

1. Subjek Pajak Penghasilan Pasal 21 atas pegawai tetap yang ada di KPP Pratama Medan Petisah adalah Pegawai Negeri Sipil golongan II-a sampai dengan golongan IV-b.

2. Objek Pajak Penghasilan Pasal 21 atas pegawai tetap di KPP Pratama Medan Petisah adalah penghasilan yang diterima baik secara teratur maupun tidak teratur, baik final maupun tidak. Contohnya : gaji, tunjangan-tunjangan, honor, uang lembur, dan lainnya.

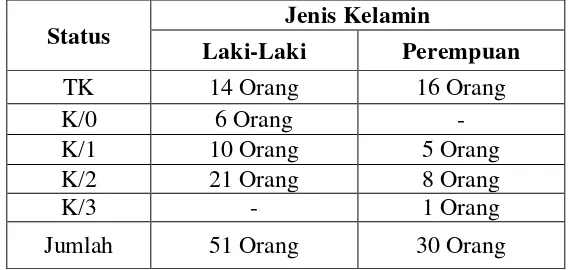

3. Jumlah pegawai tetap yang ada di KPP Pratama Medan Petisah pada tahun 2013 adalah 81 (delapan puluh satu) orang. Jumlah Pegawai Tetap secara rinci dapat dilihat dalam tabel berikut :

Tabel 4.2

Jumlah Pegawai Tetap di KPP Pratama Medan Petisah Tahun 2013

Status Jenis Kelamin

Laki-Laki Perempuan

TK 14 Orang 16 Orang

K/0 6 Orang -

K/1 10 Orang 5 Orang

K/2 21 Orang 8 Orang

K/3 - 1 Orang

Jumlah 51 Orang 30 Orang

Sumber : KPP Pratama Medan Petisah

C. Tata Cara Penghitungan Pajak Penghasilan Pasal 21 atas Pegawai Tetap di

KPP Pratama Medan Petisah

Berdasarkan hasil penelitian di KPP Pratama Medan Petisah, Bendaharawan KPP Pratama Medan Petisah telah melaksanakan kewajibannya untuk menghitung, memotong, menyetor, dan melapor Pajak Penghasilan Pasal 21 atas Pegawai Tetap dengan baik dan tepat waktu. Dalam menghitung Pajak Penghasilan Pasal 21 yang terutang atas penghasilan Pegawai Tetap di KPP Pratama Medan Petisah, bendaharawan menggunakan komputer yang telah di program sehingga mempermudah dalam proses penghitungan dan pemotongan Pajak Penghasilan Pasal 21 terutang sesuai dengan perundang-undangan perpajakan yang berlaku.

Dengan bertitik tolak pada data yang diperoleh yaitu penghitungan yang dilakukan oleh pembuat daftar gaji dalam lampiran I-A SPT Tahunan Pajak Penghasilan Pasal 21, penulis mencoba membandingkan antara penghitungan PPh

Pasal 21 terutang yang dilakukan oleh KPP Pratama Medan Petisah dengan penghitungan secara manual sesuai dengan peraturan perpajakan yang berlaku.

Penulis akan memaparkan bagaimana penghitungan Pajak Penghasilan Pasal 21 sesuai dengan data yang telah diperoleh melalui satu sampel PNS golongan III/a di KPP Pratama Medan Petisah karena bisa saja terdapat kesalahan dalam menghitung pajak terutang. Untuk membuktikan kebenaran penghitungan Pajak Penghasilan Pasal 21 atas Pegawai Tetap yang dilakukan oleh pihak KPP, penulis akan membuktikan keakuratan data dengan cara menghitung kembali secara manual penghitungan yang dilakukan oleh Bendaharawan dengan menggunakan program aplikasi penghitungan Pajak Penghasilan Pasal 21 di KPP Pratama Medan Petisah berdasarkan Undang-Undang Perpajakan yang berlaku pada tahun 2012. Namun dikarenakan data mengenai daftar gaji dan tunjangan-tunjangan yang diperoleh pegawai tersebut tidak diperoleh secara rinci, maka penulis membuat sendiri ilustrasi penerimaan gaji dan tunjangan-tunjangan pegawai sesuai dengan data yang ada dalam formulir 1721 A2 lampiran I-A. Adapun penjelasan tentang tata cara penghitungan Pajak Penghasilan Pasal 21 diuraikan sebagai berikut :

1 Tata Cara Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan

Tetap Dan Teratur yang Diterima atau Diperoleh Pegawai Tetap

Secara manual Pajak Penghasilan Pasal 21 atas penghasilan tetap dan teratur pegawai dihitung dengan cara menghitung seluruh penghasilan pegawai termasuk gaji pokok, tunjangan suami / istri, tunjangan anak, tunjangan struktural / fungsional, tunjangan beras, tunjangan khusus pajak,

dan tunjangan lainnya selama setahun sehingga hasil penjumlahannya disebut sebagai penghasilan bruto. Kemudian jumlah penghasilan bruto setahun dikurangi dengan pengurang berupa biaya jabatan dan iuran wajib pegawai. Sehingga diketahui jumlah penghasilan neto setahun. Kemudian penghasilan neto setahun dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan keadaan pegawai pada awal tahun pajak. Selanjutnya diperoleh Penghasilan Kena Pajak (PKP) dan dengan pembulatan ke bawah hingga ribuan rupiah penuh. Untuk menghitung jumlah Pajak Penghasilan Pasal 21 setahun yang akan dipotong maka PKP tersebut dikalikan tarif Pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Sedangkan untuk menghitung besarnya Pajak Penghasilan Pasal 21 perbulan dihitung dengan cara Pajak Penghasilan Pasal 21 setahun dibagi 12 (dua belas) bulan atau banyaknya bulan dalam tahun pajak. Dalam hal Pegawai Negeri Sipil (PNS) tidak memiliki Nomor Pokok Wajib Pajak (NPWP) atas penghasilan tetap dan teratur setiap bulan yang menjadi beban APBN atau APBD dikenakan tarif Pajak Penghasilan Pasal 21 lebih tinggi sebesar 20% (dua puluh persen) daripada tarif yang diterapkan bagi PNS yang memiliki NPWP.

2 Tata Cara Penghitungan Pajak Penghasilan Pasal 21 atas Gaji dan

Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN)

Penghitungan Pajak Penghasilan Pasal 21 atas gaji dan TKPKN pertama kali dilakukan dengan cara menghitung Pajak Penghasilan Pasal 21

atas gaji sebagaimana cara penghitungan yang dimaksud dalam penjelasan pada angka 1 (satu). Kemudian dihitung seluruh penghasilan pegawai setahun termasuk gaji pokok, tunjangan suami / istri, tunjangan anak, tunjangan beras, tunjangan struktural / fungsional dan tunjangan lainnya selama setahun ditambah dengan TKPKN setahun yang kemudian hasil penjumlahannya disebut sebagai penghasilan bruto setahun. Kemudian penghasilan bruto setahun dikurangi dengan pengurang berupa biaya jabatan dan iuran wajib pegawai. Maka diperoleh jumlah penghasilan neto setahun. Setelah penghasilan neto setahun diketahui maka dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan keadaan pegawai pada awal tahun pajak. Selanjutnya diperoleh Penghasilan Kena Pajak (PKP) setahun dan dengan pembulatan ke bawah hingga ribuan rupiah penuh. Kemudian PKP tersebut dikalikan tarif Pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Untuk menghitung Pajak Penghasilan Pasal 21 atas TKPKN dapat dihitung dengan cara selisih antara Pajak Penghasilan Pasal 21 terutang atas gaji dan tunjangan (TKPKN) dengan Pajak Penghasilan Pasal 21 terutang atas gaji.

Contoh : Tuan X adalah PNS Golongan III/a di KPP Pratama Medan Petisah berstatus Kawin dan memiliki 1 orang anak. Tuan X memiliki NPWP dan menerima gaji pokok Rp 2.302.841,-/bulan. Tuan X juga memperoleh tunjangan-tunjangan seperti Tunjangan Isteri Rp 230.284,-/bulan, Tunjangan Anak Rp 46.056,-/bulan, Tunjangan Beras Rp 178.175,-/bulan, Tunjangan Khusus Pembinaan Keuangan

Negara (TKPKN) setahun Rp 79.852.443,-, dan tunjangan lain-lain Rp 200.495,-. Setiap bulan Tuan X membayar iuran pensiun sebesar 5,32% dari gaji pokok. Penghitungan Pajak Penghasilan Pasal 21 sebagai berikut :

a. Penghitungan PPh Pasal 21 atas Gaji Setahun :

Gaji Pokok Rp 27.634.100,-

Tunjangan Isteri Rp 2.763.410,-

Tunjangan Anak Rp 552.682,-

Tunjangan Beras Rp 2.138.100,-

Tunjangan Lain-Lain Rp 2.405.944,- + Jumlah Penghasilan Bruto Setahun Rp 35.494.236,- Pengurang :

1) Biaya Jabatan

5% x Rp 35.494.236,- = Rp 1.774.711,- 2) Iuran Pensiun

5,32% x Rp 27.634.100,- = Rp 1.470.134,- +

Total Pengurang Rp 3.244.845,- - Jumlah Penghasilan Neto Setahun Rp 32.249.391,- PTKP (K/1)

1) Untuk Wajib Pajak Rp 15.840.000,- 2) Status WP Kawin Rp 1.320.000,- 3) Tanggungan @ 1 orang Rp 1.320.000,- +

Total PTKP Rp 18.480.000,- - Penghasilan Kena Pajak Rp 13.769.391,-

Pembulatan Rp 13.769.000,-

PPh Pasal 21 setahun atas Gaji :

5% x Rp 13.769.000,- = Rp 688.450,- (ditanggung pemerintah) b. Penghitungan PPh Pasal 21 atas Gaji dan TKPKN :

Gaji Pokok Rp 27.634.100,-

Tunjangan Istri Rp 2.763.410,-

Tunjangan Anak Rp 552.682,-

Tunjangan Beras Rp 2.138.100,-

Tunjangan Lain-Lain Rp 2.405.944,- + Jumlah Penghasilan Rp 35.494.236,- Tunjangan Khusus Pembinaan Keuangan Negara Rp 79.852.443,- + Jumlah Penghasilan Bruto Setahun Rp 115.346.679,- Pengurang :

1) Biaya Jabatan

5% x Rp 115.346.679,- = Rp 5.767.334,- 2) Iuran Pensiun

5,32% x Rp 27.634.100,- = Rp 1.470.134,- +

Total Pengurang Rp 7.237.468,- - Jumlah Penghasilan Neto Setahun Rp 108.109.211,- PTKP (K/1)

1) Untuk Wajib Pajak Rp 15.840.000,- 2) Status WP Kawin Rp 1.320.000,- 3) Tanggungan @ 1 orang Rp 1.320.000,- +

Total PTKP Rp 18.480.000,- -

Penghasilan Kena Pajak Rp 89.629.211,-

Pembulatan Rp 89.629.000,-

PPh Pasal 21 setahun atas Gaji dan TKPKN :

5% x Rp 50.000.000,- = Rp 2.500.000,- 15% x Rp 39.629.000,- = Rp 5.944.350,- + PPh Pasal 21 atas Gaji dan TKPKN = Rp 8.444.350,-

c. Pajak Penghasilan Pasal 21 atas TKPKN :

PPh Pasal 21 atas Gaji dan TKPKN Rp 8.444.350,- PPh Pasal 21 atas Gaji Rp 688.450,- - PPh Pasal 21 atas TKPKN Rp 7.755.900,-

Berdasarkan ilustrasi data penghasilan pegawai yang digunakan dalam penghitungan Pajak Penghasilan Pasal 21 secara manual dan penghitungan Pajak Penghasilan Pasal 21 secara komputerisasi tersebut telah dilaksanakan sesuai dengan Undang-Undang Nomor 36 Tahun 2008 Pasal 17 Ayat (4) tentang Pajak Penghasilan yang menyebutkan bahwa “Untuk keperluan penerapan tarif pajak sebagaimana dimaksud pada ayat (1), jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh”.

D. Tata Cara Pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap di

Kantor Pelayanan Pajak Pratama Medan Petisah

Bendaharawan wajib memotong Pajak Penghasilan Pasal 21 atas penghasilan yang diterima atau diperoleh pegawai setiap bulan. Berdasarkan hasil penelitian diketahui bahwa bendaharawan KPP Pratama Medan Petisah telah menggunakan sistem komputerisasi yaitu program aplikasi Gaji PNS Pusat (GPP) dan program aplikasi Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN) dalam penghitungan dan pemotongan Pajak Penghasilan Pasal 21 sehingga mempermudah pegawai dalam membayar kewajiban perpajakannya.

Adapun prosedur pajak penghasilan terutang atas gaji pegawai yang dilakukan oleh Bendaharawan Pemerintah di KPP Pratama Medan Petisah adalah:

1. Pengecekan Data Pegawai

Bendaharawan melakukan pengecekan data pegawai dengan menggunakan sistem komputerisasi yang secara otomatis dapat diketahui besarnya jumlah penghasilan dan jumlah pajak yang terutang atas penghasilan pegawai tersebut. Pegawai yang dipotong Pajak Penghasilan Pasal 21 di KPP Pratama Medan Petisah adalah Pegawai Negeri Sipil (PNS) golongan II-a sampai dengan golongan IV-b.

2. Pemotongan Gaji Pegawai KPP Pratama Medan Petisah

Pemotongan Pajak Penghasilan Pasal 21 atas pegawai tetap dilakukan setiap bulan oleh bendaharawan secara langsung sesuai dengan jumlah pajak yang terutang pada masing-masing pegawai. Dengan menggunakan sistem

pemotongan pajak secara komputerisasi sangat membantu dalam menghindari penunggakan pajak yang dapat menimbulkan denda administrasi jika Pajak Penghasilan terutang tidak dibayar sesuai dengan jangka waktu yang telah ditetapkan.

E. Jumlah Pajak Penghasilan Pasal 21 yang Dibayar atas Pajak Penghasilan

Pegawai Tetap di KPP Pratama Medan Petisah

Rincian Pajak Penghasilan Pasal 21 yang dibayar atas pajak penghasilan Pegawai Tetap pada tahun 2012 di KPP Pratama Medan Petisah dapat dilihat sebagai berikut :

Tabel 4.3

Rincian Pajak Penghasilan Pasal 21 yang Dibayar atas Pajak Penghasilan Pegawai Tetap Pada Tahun 2012 di Kantor Pelayanan Pajak Pratama

Medan Petisah

Status Pegawai

Jumlah Pegawai Tetap

Total PPh yang Dibayar (setahun)

Sumber : KPP Pratama Medan Petisah

F. Dampak-Dampak atas Prosedur yang Digunakan

Meskipun pihak KPP Pratama Medan Petisah menganggap prosedur pengenaan Pajak Penghasilan Pasal 21 yang terutang atas gaji pegawainya sudah

cukup efisien tetapi tetap saja mempunyai kekurangan dan kelebihan, dan ini mengakibatkan adanya dampak positif dan negatif atas prosedur yang digunakan, antara lain :

1. Dampak Positif :

Dampak positif dari prosedur pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap di KPP Pratama Medan Petisah ialah Pegawai tidak direpotkan dengan segala urusan yang menyangkut penghitungan dan pemotongan Pajak Penghasilan Pasal 21, karena semuanya telah ditangani oleh pihak bendaharawan KPP Pratama Medan Petisah. Para pegawai juga tidak akan mengalami penunggakan Pajak Penghasilan Pasal 21 terutang, dikarenakan setiap bulan telah dilaksanakan pemotongan pajak atas penghasilan yang diterima atau diperolehnya oleh bendaharawan KPP. Oleh karena itu, kecil kemungkinan bagi setiap Wajib Pajak yang dalam hal ini pegawai tetap KPP Pratama Medan Petisah untuk melakukan penghindaran diri dari kewajiban perpajakannya.

2. Dampak Negatif :

pajak terutang, tidak dapat diketahui oleh pegawai secara langsung pada saat dilakukan pemotongan pajak terutang.

G. Kendala-Kendala dalam Pemotongan Pajak Penghasilan Pasal 21

Kendala-kendala dalam pemotongan Pajak Penghasilan Pasal 21 yang dilakukan oleh bendaharawan KPP Pratama Medan Petisah adalah :

1. Sistem aplikasi komputerisasi error.

Penggunaan sistem aplikasi komputerisasi dianggap efisien dalam menghitung dan memotong pajak terutang. Namun program yang ada dalam sistem komputer, terkadang tidak dapat digunakan dikarenakan kesalahan aplikasi (Error Aplication). Hal ini yang dapat menghambat kerja bendaharawan dalam melaksanakan kewajibannya dalam penghitungan dan pemotongan pajak terutang.

2. Perubahan PTKP Pegawai dalam tahun berjalan. Perubahan PTKP tersebut sangat berpengaruh dengan penghitungan Pajak Penghasilan Pasal 21 yang juga secara otomatis berhubungan dengan pemotongan yang dilakukan oleh Bendaharawan. Perubahaan PTKP tersebut harus disertai dengan surat pernyataan yang berisi bertambahnya tanggungan dan dalam hal ini harus disertai dengan lampiran berupa Akte Kelahiran. 3. Waktu pelaporan yang diberikan kepada bendaharawan untuk melakukan

pegawai di KPP Pratama Medan Petisah yang harus dihitung dan dipotong pajak atas penghasilan yang diterima atau diperoleh pegawai.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Tata cara penghitungan Pajak Penghasilan Pasal 21 di KPP Pratama Medan Petisah adalah dengan cara menghitung seluruh penghasilan pegawai termasuk gaji pokok, tunjangan suami/istri, tunjangan anak, tunjangan umum, tunjangan jabatan, tunjangan beras, tunjangan khusus pajak, dan tunjangan lainnya selama setahun yang kemudian hasil penjumlahannya disebut sebagai penghasilan bruto. Kemudian jumlah penghasilan bruto dikurangi dengan pengurang berupa biaya jabatan dan iuran wajib pegawai sehingga diketahuilah jumlah penghasilan neto setahun. Setelah penghasilan neto setahun diketahui maka dikurangkan dengan Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan keadaan pegawai pada awal tahun pajak dan selanjutnya diperoleh Penghasilan Kena Pajak (PKP) setahun. Untuk menghitung jumlah Pajak Penghasilan Pasal 21 yang akan dipotong maka PKP tersebut dikalikan tarif Pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Sedangkan untuk menghitung besarnya Pajak Penghasilan Pasal 21 perbulan, dengan cara Pajak Penghasilan Pasal 21 setahun dibagi 12 (dua belas) bulan atau banyaknya bulan dalam tahun pajak. 2. Bendaharawan KPP Pratama Medan Petisah telah melaksanakan

Penghasilan Pasal 21 atas Pegawai Tetap sesuai dengan Undang-Undang Nomor 36 Tahun 2008 melalui sistem komputerisasi. Penggunaan program aplikasi secara komputerisasi sangat efisien bagi bendaharawan sehingga tidak terdapat kesalahan dalam penghitungan dan pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap.

3. Tidak terdapat perbedaan dalam hal penghitungan Pajak Penghasilan 21 atas Pegawai Tetap baik secara manual maupun penghitungan secara komputerisasi di KPP Pratama Medan Petisah. Hal ini disebabkan karena KPP Pratama Medan Petisah telah menerapkan peraturan perundang-undangan perpajakan sesuai dengan Undang-Undang Nomor 36 Tahun 2008 Pasal 17 Ayat (4) tentang Pajak Penghasilan, yang menyebutkan bahwa jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh pada program aplikasi penghitungan dan pemotongan Pajak Penghasilan Pasal 21. 4. Berdasarkan hasil temuan penulis di lapangan diketahui bahwa :

a. Pegawai Tetap yang berstatus Pegawai Negeri Sipil di KPP Pratama Medan Petisah adalah Wajib Pajak dan telah memiliki NPWP.

b. Semua Pegawai Tetap telah mengetahui hak dan kewajiban perpajakan sesuai dengan pemotongan Pajak Penghasilan Pasal 21.

c. Semua Pegawai Tetap telah melaksanakan kewajiban perpajakannya dengan baik sehingga tidak terjadi tunggakan pajak yang terutang atas penghasilan yang diterima atau diperolehnya.

B. SARAN

1. Diharapkan kepada pihak KPP Pratama Medan Petisah agar memperbaharui program aplikasi penghitungan dan pemotongan pada sistem komputerisasi sehingga pada saat melakukan penghitungan dan pemotongan Pajak Penghasilan Pasal 21 terutang sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

2. Diharapkan kepada pihak Bendaharawan KPP Pratama Medan Petisah agar tetap melakukan pemotongan Pajak Penghasilan Pasal 21 dengan benar dan teliti terutama dalam memasukkan data pegawai sehingga tidak akan terjadi kesalahan pada saat melakukan penghitungan dan pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap.

3. Pihak KPP Pratama Medan Petisah diharapkan membuat penghitungan dan pemotongan Pajak Penghasilan Pasal 21 atas Pegawai Tetap secara manual, sehingga tidak menjadi suatu kendala terlambat dalam menghitung dan memotong pajak terutang atas pegawai tetap ketika mengalami kesalahan program aplikasi pada sistem komputer (System Error).

4. Hendaknya bendaharawan selalu memberikan bukti potong 1721-A2 setiap akhir bulan kepada seluruh pegawai agar terlihat lebih transparan dalam melakukan penghitungan dan pemotongan Pajak Penghasilan Pasal 21.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat KPP Pratama Medan Petisah

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Petisah yang semula bernama Kantor Pelayanan Pajak Medan Utara. Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Petisah dengan Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan Petisah berdasarkan Keputusan Menteri Keuangan Nomor : 191/KMK.01/2008 yang merupakan gabungan dari Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak, yang akan melayani Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), serta melakukan pemeriksaan tetapi bukan lembaga yang memutuskan keberatan.

Tabel 2.1

Kantor Pelayanan Pajak Pratama yang Bernaung di Lingkugan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

No Nama Kantor Kode Alamat Kantor No. Telp No. Fax

1 KPP Pratama

Medan Barat 111 Jln. Asrama No. 7 A 8467967 8467439

2 KPP Pratama

Medan Belawan 112

Jln. K.L. Yos Sudarso KM. 8,2 Tanjung Mulia

6642764

Medan Polonia 121

Jln. P.Diponegoro No. 30

A GKN II 4529353 4529343

5 KPP Pratama

Medan Kota 122

Jln. P.Diponegoro No. 30

A GKN I 4529379 4529403

Adapun ruang lingkup wilayah kerja dari Kantor Pelayanan Pajak Pratama Medan

Petisah meliputi :

1. Kecamatan Medan Petisah

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunggal

Semenjak reorganisasi, wilayah kerja Kantor Pelayanan Pajak Pratama Medan Petisah meliputi antara lain :

1. Kelurahan Petisah Tengah 2. Kelurahan Sei Putih Tengah 3. Kelurahan Sei Putih Timur 4. Kelurahan Sei Putih Barat 5. Kelurahan Sekip

6. Kelurahan Cinta Damai 7. Kelurahan Simpang Tanjung 8. Kelurahan Sei Sikambing 9. Kelurahan Tanjung Rejo 10.Kelurahan Tanjung Gusta 11.Kelurahan Helvetia Tengah 12.Kelurahan Helvetia Timur 13.Kelurahan Babura Sunggal 14.Kelurahan Lalang

15.Kelurahan Sunggal 16.Kelurahan Dwikora

menangani sektor Perkebunan, Perhutanan, dan Perikanan (P3) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Adapun jumlah Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah per 01 Januari 2013 sebagai berikut :

Tabel 2.2

Jumlah Wajib Pajak di KPP Pratama Medan Petisah per 01 Januari 2013

Keterangan Jumlah

Orang Pribadi 10.135 Orang

Badan 79.784 Orang

Bendaharawan 584 Orang

Jumlah 90.503 Orang

Sumber : Kantor Pelayanan Pajak Pratama Medan Petisah

B. Visi dan Misi KPP Pratama Medan Petisah

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP, tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktek-praktek good governance pada institusi pemerintah secara keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun Visi dan Misi tersebut adalah sebagai berikut :

1. Visi KPP Pratama Medan Petisah

Menjadi institusi pemerintahan yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi KPP Pratama Medan Petisah

a. Misi Fiskal : Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

b. Misi Ekonomi : Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan dengan meminimalkan distorsi.

c. Misi Politik : Mendukung proses demokratisasi bangsa.

d. Misi Kelembagaan : Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknologi perpajakan serta administrasi perpajakan mutakhir.

C. Tugas dan Fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah menyelenggarakan fungsi:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan, dan Perikanan (P3).

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi Wajib Pajak. 6. Pelaksanaan ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 10.Pelaksanaan konsultasi perpajakan

11.Pelaksanaan intensifikasi 12.Pembetulan ketetapan pajak

13.Pengurangan Pajak Bumi dan Bangunan Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan, dan Perikanan (P3).

14.Pelaksanaan administrasi kantor.

D. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Petisah

Struktur organisasi adalah bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Petisah dipimpin oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari 11 (sebelas) seksi yang masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah dapat digambarkan sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI). 3. Seksi Pelayanan.

4. Seksi Penagihan. 5. Seksi Pemeriksaan.

6. Seksi Ekstensifikasi Perpajakan. 7. Seksi Pengawasan dan Konsultasi I. 8. Seksi Pengawasan dan Konsultasi II. 9. Seksi Pengawasan dan Konsultasi III. 10.Seksi Pengawasan dan Konsultasi IV. 11.Kelompok Jabatan Fungsional.

Adapun struktur organisasi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah adalah sebagai berikut :

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN PETISAH

KEPALA KANTOR 1.

SUPERVISOR FUNGSIONAL KA. SUB BAGIAN UMUM

E. Uraian Tugas dan Fungsi Setiap Seksi di KPP Pratama Medan Petisah

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Petisah mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Direktur Jenderal Pajak Nomor 14/PJ/2008, tanggal 13 Maret 2008, maka pembagian tugas dan wewenang masing-masing seksi adalah sebagai berikut :

1. Kepala KPP (Kepala Kantor)

Kepala Kantor mempunyai tugas dan fungsi sebagai berikut :

1.1 Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan rencana strategi kantor wilayah.

1.2 Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi, keuangan, dan realisasi penerimaan tahun lalu.

1.3 Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai arahan kepala kantor wilayah.

1.4 Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka intensifikasi / ekstensifikasi perpajakan.

1.5 Mengkoordinasi pelaksanaan rencana pencarian data strategis dan potensial dalam rangka intensifikasi / ekstensifikasi perpajakan.

1.6 Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi / ekstensifikasi perpajakan.

1.7 Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil penghitungan ketetapan pajak.

1.8 Mengkoordinasi pengolahan data guna menyajikan informasi perpajakan. 1.9 Mengkoordinasi penyusunan monografi perpajakan.

1.10 Mengkoordinasi pemantauan pelaporan dan pembayaran masa dan tahunan PPh, pembayaran masa PPN/PPnBM dan PBB sektor Perkebunan, Perhutanan, dan Perikanan (P3) untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum

Sub bagian umum terdiri dari 3 (tiga) bagian, yaitu tata usaha dan kepegawaian, keuangan, dan bagian rumah tangga.

2.1Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan di bidang tata usaha dan kepegawaian dengan cara melakukan pengurusan surat, pengetikan dan pengadaan, penataan berkas penyusutan arsip, tata usaha kepegawaian dan pengiriman laporan agar dapat menunjang kelancaran tugas Kantor Pelayanan Pajak.

2.2Keuangan

Tugasnya adalah menyusun anggaran dan administrasi keuangan untuk pembiayaan administrasi kantor dan penggajian pegawai KPP Pratama Medan Petisah.

2.3Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan perlengkapan Kantor Pelayanan Pajak Pratama Medan Petisah agar dapat menunjang kelancaran tugas di KPP Pratama Medan Petisah.

3. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh seorang kepala seksi yang tugasnya mengkoordinir urusan pengolahan data dan penyajian informasi pembuatan monografi pajak, penggalian potensi perpajakan serta ekstensifikasi wajib pajak dan intensifikasi sesuai peraturan perundang-undangan yang berlaku.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencairan, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan/atau Bangunan (PBB) sektor P3, pelayanan dukungan teknis komputer, pemantauan aplikasi elektronik, pengaplikasian Sistem Manajemen Informasi Objek Pajak (SISMIOP), dan Sistem Informasi Geografi (SIG), serta penyiapan laporan kinerja.

4. Seksi Pelayanan

Seksi pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

5. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penagihan aktif, usulan penghapusan piutang pajak, penundaan dan angsuran tunggakan pajak, serta penyimpanan dokumen-dokumen penagihan.

6. Seksi Pemeriksaan

Seksi pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Seksi ekstensifikasi perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan subjek dan objek pajak, penilaian objek pajak dalam rangka ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi pengawasan dan konsultasi I. Seksi pengawasan dan konsultasi II, Seksi pengawasan dan konsultasi III, dan Seksi pengawasan dan konsultasi IV, masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan Konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding.

9. Kelompok Jabatan Fungsional Pemeriksa dan Penilai

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

9.1 Pejabat fungsional pemeriksa berkoordinasi dengan seksi pemeriksaan sedangkan pejabat fungsional penilai berkoordinasi dengan seksi ekstensifikasi.

9.2 Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh kepala kantor wilayah sebagai supervisor, atau kepala KPP yang bersangkutan.

9.3 Jumlah jabatan fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

9.4 Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan perundang-undangan yang berlaku.

F. Gambaran Pegawai KPP Pratama Medan Petisah

Telah dijelaskan di atas bahwa wilayah kerja Kantor Pelayanan Pajak Pratama Medan Petisah adalah Kecamatan Medan Petisah, Kecamatan Medan Sunggal, dan Kecamatan Medan Helvetia. Kantor Pelayanan Pajak Medan Petisah ini dikepalai oleh seorang Kepala Kantor yang membawahi 10 seksi dan 1 kelompok Jabatan Fungsional. Berdasarkan data hingga Januari 2013, jumlah pegawai KPP Medan Petisah adalah sebanyak 81 orang, dengan perincian sebagai berikut :

1. Berdasarkan Pendidikan : 1.1 Master (S2) 5 orang 1.2 Sarjana 27 orang 1.3 D-IV 1 orang

1.4 D-III/Sarjana Muda 18 orang 1.5 D-I 19 orang

1.6 SLTA 9 orang 1.7 SLTP 2 orang 2. Berdasarkan Pangkat :

2.1 Golongan IV 2 orang 2.2 Golongan III 45 orang 2.3 Golongan II 35 orang

3. Berdasarkan Esselon : 3.1 Eselon III 1 orang 3.2 Eselon IV 9 orang 3.3 Fungsional 12 orang

3.4 Account representative (AR) 20 orang 3.5 Pelaksana 40 orang