BAB III

SISTEM INFORMASI AKUNTANSI PAJAK PENGHASILAN (PPh) PASAL 21 PADA PEGAWAI DINAS PERINDUSTRIAN PEMERINTAH

KOTA MEDAN

A. Pengertian Sistem Informasi Akuntansi

Sistem adalah sekelompok unsur yang erat berhubungan satu dengn lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Biasanya dibuat untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi.

Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang tepat. Karakteristik informasi yang realible harus memenuhi syarat relevan, tepat waktu, akurat dan lengkap.

Sistem Informasi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

Sistem Informasi Akuntansi adalah atau juga disingkat dengan SIA adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. b. Memproses data menjadi informasi yang dapat digunakan dalam

proses pengambilan keputusan.

c. Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dn transaksi non keuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan. SIA terdiri dari 3 Subsistem :

a. Sistem pemrosesan transaksi mendukung proses operasi bisnis harian. b. Sistem buku besar / pelaporan keuangan.

c. Sistem penutupan dan pembalikan. Penutupan dan pembalikan

merupakan laporan yang dibuat dengan jurnal pembalik dan jurnal penutup yang menghasilakan laporan keuangan seperti laporan posisi keuangan, laporan laba/rugi, laporan arus kas, pengembalian pajak, dll

B. Pengenalan Pajak 1. Teori Perpajakan

a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

b. Teori Kepentingan

Semakin kepentingan seseorang terhadap Negara, makin tinggi pajak yang harus dibayarkan.

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu:

1) Unsur objektif yaitu dengan melihat besarnya pengasilan atau kekayaan yang dimiliki seseorang.

2) Unsur subjektif yaitu memperlihatkan besarnya kebutuhan materil harus dipenuhi.

d. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya sebagai warga Negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

e. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dan rumah tangga masyarakat dalam bentuk pemeliharaan kesehjahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2. Defenisi Pajak

Sejak pajak mulai diperhitungkan sebagai salah satu pemasukan yang paling penting bagi sebuah Negara, banyak ahli ekonomi mengemukakan pendapatnya tentang defenisi pajak. Berikut ini merupakan defenisi pajak menurut para ahli :

a. Beaulieu, (1906) seorang sarjana dari prancis, dalam bukunya yang berjudul Traite de la Science des Finance, 1906 mengemukakan “Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah.” b. Fieldmann, (1949) dalam bukunya yang berjudul De

overheidsmiddelen van Indonesia, Leiden (1949) memberikan batasan bahwa pajak adalah prestasi yang dipaksakan sepihak dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontra – prestasi, dan semata – mata digunakan untuk menutup pengeluaran – pengeluaran umum.

c. M.J.H Smeets, (1951) dalam bukunya de Economische Betekenis der Belastingen, 1951 adalah prestasi kepada pemerintah yang terutang melalui norma – norma umum yang dapat dipaksakan tanpa adanya kontra – prestasi yang dapat ditunjukkan dalam kasus yang maksudnya adalah untuk membiayai pengeluaran pemerintah.

d. Soemahamidjaja,(1964) dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong – Royong,” Universitas Padjajaran, Bandung, 1964, menyatakan bahwa pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma – norma hukum, guna menutup biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum.

e. P.J.A Adriani beliau pernah menjabat menjadi guru besar hukum pajak pada Universitas Amsterdam dan pemimpin Internasional Bureau of Fiscal Documentation di Amsterdam mengatakan bahwa : “Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh mereka yang wajib membayarnya menurut peratauran, tanpa mendapat prestasi kembali yang langsung dapat ditunjuk dan yang kegunaannya untuk membiayai pengeluaran umum terkait dengan tugas Negara dalam menyelenggarakan pemerintahan.”

f. Rochmat Soyaemitro, S.H dalam bukunya Dasar – Dasar

Hukum Pajak dan Pajak Pendapatan, mendefenisikan pajak sebagai iuran rakyat kepada Kas Negara berdasarkan undang-undang dengan tidak mendapat jasa – jasa timbal yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran umum.

a. Berdasarkan Wewenang Pemungutan

1) Pajak Negara (Pusat) adalah pajak yang wewenang pemungutannya dimiliki oleh Pemerintah Pusat.

Contoh : Pajak Penghasilan (PPh), Pajak Pertambahanan Nilai dan Pajak Penjualan atas barang mewah (PPn dan PPnBM), Pajak Bumi dan Bangunan (PBB), serta Bea Materai.

2) Pajak Daerah adalah pajak yang wewenang pemungutannya dimiliki oleh pemerintah daerah.

b. Berdasarkan Administrasi dan Pembebanan

1) Pajak Langsung yang didapat dibagi menurut pengertian secara :

Administrasi : berkohir (surat ketetapan pajak) dan dikenakan secara berkala (berulang pada waktu tertentu setiap tahun).

Ekonomis : beban pajak harus di tanggung sendiri dan tidak dapat dilimpahkan kepada orang lain. Misalnya pajak penghasilan.

2) Pajak Tidak Langsung, yang dapat dibagi menurut pengertian secara :

Administrasi : tanpa berdasar kohir (surat ketetapan pajak) dan dikenakan hanya bila terjadi hal atau peristiwa yang dikenakan pajak.

Ekonomis : beban pajak dapat dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

c. Berdasarkan Sasaran

1) Pajak Subjektif, yaitu pajak yang memperhatikan pertama–tama keadaan pribadi Wajib Pajak, seperti Pajak Penghasilan.

2) Pajak Objektif, yaitu pajak yang memperhatikan pertama – tama pada objek (benda, peristiwa, perbuatan, atau keadaan) yang menyebabkan timbulnya kewajiban pajak, seperti Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

4. Undang – Undang Perpajakan

Undang – Undang Perpajakan yang berlaku di Indonesia dapat di kelompokkan menjadi 2 kategori, yaitu :

a. Undang – Undang Pajak Formal

Merupakan bagian undang – undang pajak yang menyangkut cara-cara untuk melaksanakan undang – undang pajak material, dimana Wajib Pajak membayar pajak, untuk melindungi kepentingan hak fiskus maupun Wajib Pajak. b. Undang – Undang Pajak Material

Merupakan bagian undang – undang yang menyangkut timbulnya utang pajak, besarnya utang pajak, hapusnya utang pajak, dan hubungan hubungan hukum antara fiskus dan Wajib Pajak.

C. PPh Pasal 21

1. Sejarah dan Istilah

Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. Apabila penghasilan tersebut diterima oleh Wajib Pajak Orang Pribadi sebagai penghasilan tersebut diterima oleh Wajib Pajak Orang Pribadi ssebagai Subjek Pajak Dalam Negeri (SPDN), maka akan dikenai PPh Pasal 21.

Adapun yang menjadi dasar hukum pajak penghasilan pasal 21 adalah :

a. Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 tanggal 17 Juli 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

b. Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan sebagaimanan telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tanggal 23 September 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

c. Peraturan Menteri Keuangan Nomor: 250/PMK.03/2008 tanggal 31 Desember 2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun yang dapat Dikurangi dari Penghasilan Bruto Pegawai Tetap atau Pensiunan.

d. Peraturan Menteri Keuangan Nomor: 252/PMK.03/2008 tanggal 31 Desember 2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

e. Peraturan Pemerintah Nomor 68 Tahun 2009 tanggal 16 Nopember 2009 tetang Tarif Pajak Penghasilan Pasal 21 atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang dibayarkan sekaligus.

f. Peraturan Pemerintah Nomor 80 Tahun 2010 tanggal 20 Desember 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

g. Peraturan Menteri Keuangan Nomor: 262/PMK.03/2010 tanggal 31 Desember 2010 tentang Tata Cara Pemotongan Pajak Penghasilan

Pasal 21 Bagi Pejabat Negara, PNS, Anggota TNI, Anggota POLRI, dan Pensiunannya Atas Penghasilan Yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

h. Peraturan Menteri Keuangan Nomor: 101/PMK.010/2016 tanggal 22 Juni 2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

i. Peraturan Dirjen Pajak Nomor: PER-14/PJ/2013 tanggal 18 April 2013 tentang Bentuk, Isi, Tata Cara Pengisian dan Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26 serta Bentuk Bukti Pemotongan Pajak Penghasilan Pasal 21 dan/atau Pasal 26.

j. Peraturan Dirjen Pajak Nomor: PER-32/PJ/2015 tanggal 8 Agustus 2015 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa dan Kegiatan Orang Pribadi.

2. Subjek dan Objek PPh Pasal 21

Pihak yang harus memotong PPh Pasal 21 dan yang membayarkan penghasilan tersebut antara lain :

a. Pemberi Kerja yang terdiri atas orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang

membayar gaji, upah, honorium, tunjangan dan pembayaran lain dengann nama dan dalam benuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai;

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, Instansi atau lembaga pemerintah, lembaga-lembaga Negara lainnya, dan Kedutaan Besar Republik Indonesia di Luar Negeri, yang membayarkan gaji, upah, honorium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan; c. Dana Pensiun, badan penyelenggara jaminan sosial tenaga

kerja, dan badan-badan lain yang membayar uang pension dan tujangan hari tua atau jaminan hari tua;

d. Orang Pribadi yang melakukan kegiatan usaha dan pekerjaan bebas.

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib

Pajak pribadi dalam negeri berkenaan dengan suatu bentuk kegiatan.

Dalam hal ini Pemotong PPh 21 Pegawai dalam Dinas Perindustrian Kota Medan adalah Bendahara atau pemegang kas pemerintah.

3. Objek Pajak PPh Pasal 21

Objek pajak penghasilan yang dipotong PPh Pasal 21 antara lain:

a. Penghasilan yang diterima atau diperoleh pegawai tetap berupa penghasilan yang bersifat teratur maupun tidak teratur;

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenisnya; d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa

upah harian, upah mingguan, upah satuan, upah borongan atau upah dibayarkan secara bulanan;

e. Imbalan kepada bukan pegawai, antara lain berupa honorium, komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan, antara lain:

1) Tenaga ahli yang melakukan perkerjaan bebas, yang terdiri atas pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai dan akuaris;

2) Pemain musik, pembawa acara penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan, peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya.

3) Olahragawan;

4) Penasehat, pengajar, pelatih, penceramah, penyuluh, moderator;

5) Pengarang, peneliti, penerjemah;

6) Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa dalam suatu kegiatan; 7) Agen iklan;

8) Pengawas atau pengelola proyek;

9) Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

10) Petugas penjaja barang dagangan; 11) Petugas dinas luar asuransi;

12) Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorium, hadiah atau penghargaan dengan nama dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

g. Penerima dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

1) Bukan Wajib Pajak;

2) Wajib Pajak yang dikenakan pajak penghasilan yang bersifat final;

3) Wajib Pajak yang dikenakan pajak penghasilan berdasarkan norma penghitungan khusus (deemed profit).

4. Tarif Pajak dan Faktor Pemotongnya a. Tarif Pajak

Tarif PPh atas penghasilan yang dikenai PPh yang bersifat final berupa honorium atau imbalan tidak tetap dan teratur lainnya yang menjadi beban APBN atau APBD dan dibayarkan kepada PNS (termasuk CPNS) adalah sebagai berikut:

1) Sebesar 0% (nol persen) dari jumlah bruto honorium atau imbalan lain bagi PNS golongan I dan golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya;

2) Sebesar 5% (lima persen) dari jumlah bruto honorium atau imbalan lain bagi PNS golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya;

3) Sebesar 15% (lima belas persen) dari jumlah bruto honorium atau imbalan lain bagi Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiuannya.

b. Biaya Jabatan

Biaya jabatan yaitu 5% (lima persen) dari penghasilan bruto dengan jumlah biaya jabatan maksimal Rp 500.000,00 (lima ratus ribu rupiah) sebulan atau Rp 6.000.000,00 (enam juta rupiah) setahun.

c. Iuran Pensiun/THT/JHT

Iuran yang terikat pada gaji kepada dana pensiun yang pendiriannya telah disahkagan oleh Menteri Keuangan dan iuran Tabungan Hari Tua atau Tunjangan Hari Tua (THT) kepada badan penyelenggara Jamsostek, kecuali badan penyelenggara Taspen yang dibayar oleh pegawai.

d. Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) dalam perhitungan PPh Pasal 21 yang ditetapkan melalui Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 tentang penyesuaian Besarnya

Penghasilan Tidak Kena Pajak Tanggal 22 Juni 2016 untuk pegawai, termasuk pegawai tetap, pensiuan, pegawai tidak tetap, pemagang, dan calon pegawai, termasuk harian lepas, distributor multilevel marketing/direct selling, petugas dinas luar asuransi, penjaja barang dagangan dan/atau penerima penghasilan bukan pegawai lainnya dengan ketentuan yang berbeda-beda.

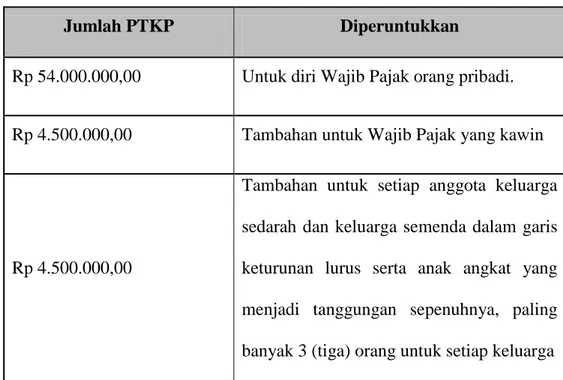

Tabel 3.1 Besarnya PTKP per tahun

Jumlah PTKP Diperuntukkan

Rp 54.000.000,00 Untuk diri Wajib Pajak orang pribadi.

Rp 4.500.000,00 Tambahan untuk Wajib Pajak yang kawin

Rp 4.500.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga

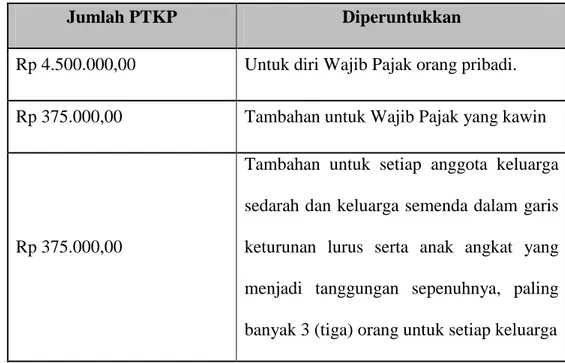

Tabel 3.2 Besarnya PTKP per bulan

Jumlah PTKP Diperuntukkan

Rp 4.500.000,00 Untuk diri Wajib Pajak orang pribadi. Rp 375.000,00 Tambahan untuk Wajib Pajak yang kawin

Rp 375.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga

Besarnya PTKP per hari adalah sebesar PTKP setahun dibagi dengan 360 hari.

Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut :

1. Bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri dan, 2. Bagi karyawati tidak kawin sebesar PTKP untuk dirinya sendiri

ditambah PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

Jumlah tanggungan keluarga yang diperhitungkan sebagai dasar PTKP adalah jumlah tanggungan keluaga pada awal tahun kalender.

5. Perhitungan PPh Pasal 21

Penghitungan PPh Pasal 21 untuk penghasilan tetap dan teratur setiap bulan dibedakan menjadi 2 (dua), yaitu:

a. Penghitungan masa atau bulanan yang menjadi dasar pemotongan PPh Pasal 21 yang terutang untuk setiap Masa Pajak, yang dilaporkan dalam SPT Masa PPh Pasal 21, selain Masa Pajak Desember atau Masa Pajak terakhir ;

b. Penghitungan kembali sebagai dasar pengisian 1721 A2 dan pemotongan PPh Pasal 21 yang terutang untuk Masa Pajak Desember atau Masa Pajak terakhir.

1) Bulan dimana pegawai tetap berhenti bekerja atau pensiun. 2) Bulan Desember bagi pegawai tetap yang bekerja sampai akhir

tahun kalender dan bagi penerima pensiun yang menerima uang pensiun sampai akhir tahun kalender.

5a. Penghitungan Masa atau Bulanan Selain Masa Pajak Desember atau Masa Pajak Terakhir:

5a1. Penghitungan PPh Pasal 21 bagi Pejabat Negara, PNS, Anggota TNI, dan Anggota POLRI

a. Untuk menghitung PPh Pasal 21 atas penghasilan tetap dan teratur setiap bulan, terlebih dahulu dihitung seluruh penghasilan bruto yang diterima selama sebulan, yang meliputi seluruh gaji dan tunjangan;

b. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan dan iuran pensiun;

c. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12 (dua belas); d. Dalam hal Pejabat Negara, PNS, Anggota TNI, atau

Anggota POLRI mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak Pejabat Negara, PNS, Anggota TNI, atau Anggota POLRI mulai bekerja sampai dengan bulan Desember;

e. Selanjutnya dihitung Penghasilan Kena Pajak yaitu sebesar Penghasilan neto setahun sebagaimana dimaksud pada hurut c atau hurut d, dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP);

f. PPh Pasal 21 terutang atas perkiraan penghasilan setahun dihitung dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak;

g. Selanjutnya dihitung PPh Pasal 21 yang ditanggung oleh Pemerintah sebulan, yaitu:

1) Jumlah PPh Pasal 21 terutang atas penghasilan sebagaimana dimaksud pada huruf c dibagi dengan 12 (dua belas);

2) Jumlah PPh Pasal 21 terutang atas penghasilan sebagaimana dimaksud pada huruf d dibagi banyaknya bulan yang menjadi faktor pengali sebagaimana dimaksud pada huruf d.

5a2. Penghitungan PPh Pasal 21 atas Gaji, Uang Pensiun, dan Tunjangan Ke-13 (Ketiga belas) atau Rapel Gaji dan/atau Tunjangan

a. Apabila kepada Pejabat Negara, PNS, Anggota TNI, Anggota POLRI dan Pensiunan diberikan Gaji, Uang Pensiun, dan Tunjangan ke-13 (ketiga belas) atau rapel gaji dan/atau tunjangan, maka PPh Pasal 21 dihitung dengan cara sebagai berikut:

1) Dihitung PPh Pasal 21 atas penghasilan tetap dan teratur setiap bulan yang disetahunkan ditambah dengan penghasilan berupa gaji uang pensiun dan tunjangan ke-13 (ketiga belas).

2) Dihitung PPh Pasal 21 atas penghasilan tetap dan teratur setiap bulan yang disetahunkan tanpa gaji dan tunjangan ke-13 (ketiga belas) atau uang pensiun dan tunjangan ke-13 (ketiga belas).

3) Selisih antara PPh Pasal 21 menurut penghitungan angka 1) dan angka 2) adalah PPh Pasal 21 atas

penghasilan berupa gaji dan tunjangan ke-13 (ketiga belas) atau uang pensiun dan tunjangan ke-13 (ketiga belas).

b. Dalam hal Pejabat Negara, PNS, Anggota TNI, Anggota POLRI dan Pensiunan baru mulai bekerja/Pensiun setelah bulan Januari, maka PPh Pasal 21 atas Gaji dan Tunjangan 13 (ketiga belas) atau Uang Pensiun dan Tunjangan ke-13 (Ketiga Belas) tersebut dihitung dengan cara sebagaimana pada huruf a dengan memperhatikan ketentuan mengenai Penghitungan PPh Pasal 21 Bulanan atas penghasilan tetap dan teratur setiap bulan pada butir I.A.1 huruf b angka 2), 4) dan 5) di atas.

c. Apabila kepada Pejabat Negara, PNS, Anggota TNI, Anggota POLRI dan Pensiunan dibayar (rapel gaji ), maka PPh Pasal 21 dihitung dan dipotong dengan cara sebagaimana dimaksud pada huruf a.

5a3. Penghitungan PPh Pasal 21 bagi Pejabat Negara, PNS, Anggota TNI, dan Anggota POLRI yang menerima tambahan penghasilan yang bersifat tetap dan teratur setiap bulan yang pembayarannya terpisah dari pembayaran gaji.

Dalam hal terdapat tambahan penghasilan yang bersifat tetap dan teratur setiap bulan yang pembayarannya terpisah dari pembayaran gaji kepada seorang Pejabat Negara, PNS, Anggota TNI, atau Anggota POLRI, baik karena ditugaskan pada Satuan Kerja lain atau adanya tambahan tunjangan tertentu, maka PPh Pasal 21 dihitung dengan cara sebagai berikut:

a. Bendahara yang membayarkan gaji pokok melakukan perhitungan PPh Pasal 21 sesuai dengan petunjuk sebagaimana dimaksud dalam butir I.A.1 dan/atau I.A.2. b. Bendahara yang membayarkan tambahan penghasilan

tetap dan teratur setiap bulan melakukan perhitungan PPh Pasal 21 sebagai berikut:

1) dihitung PPh Pasal 21 atas keseluruhan penghasilan tetap dan teratur yang diterima setiap bulan yang disetahunkan, baik atas gaji sebagaimana dimaksud pada huruf a maupun atas tambahan penghasilan. 2) PPh Pasal 21 yang terutang atas tambahan

penghasilan yang bersifat tetap dan teratur setiap bulan adalah sebesar selisih antara PPh Pasal 21 yang dihitung sebagaimana dimaksud pada butir 1) dengan PPh Pasal 21 yang dihitung sebagaimana dimaksud pada huruf a.

5b. Penghitungan PPh Pasal 21 Terutang Pada Masa Pajak Desember

Penghitungan PPh Pasal 21 terutang pada Masa Pajak Desember adalah sebagai berikut:

a. Dihitung PPh Pasal 21 terutang atas seluruh penghasilan tetap dan teratur setiap bulan yang diterima dalam tahun kalender yang bersangkutan.

b. PPh Pasal 21 terutang untuk Masa Pajak Desember adalah sebesar selisih antara PPh Pasal 21 terutang atas seluruh penghasilan tetap dan teratur setiap bulan yang diterima dalam tahun kalender yang bersangkutan, sebagaimana dimaksud dalam huruf a, dengan PPh Pasal 21 yang telah dihitung tiap Masa Pajak dalam tahun kalender yang bersangkutan sampai dengan Masa Pajak November.

c. apabila dalam PPh Pasal 21 yang telah dihitung tiap Masa Pajak dalam tahun kalender yang bersangkutan sampai dengan Masa Pajak November terdapat tambahan PPh Pasal 21 sebesar 20% lebih tinggi daripada tarif PPh umum karena belum memiliki NPWP maka besarnya PPh Pasal 21 yang telah dihitung tiap Masa Pajak dalam tahun kalender yang bersangkutan sampai dengan Masa Pajak November sebagaimana dimaksud pada

huruf b tidak termasuk tambahan PPh Pasal 21 sebesar 20% tersebut.

Contoh Penghitungan PPh Pasal 21 bagi Pejabat Negara, PNS, Anggota TNI, dan Anggota POLRI yang Bekerja dari Januari sampai dengan Desember.

Aprinta, Pegawai Negeri Sipil Golongan III/c, menduduki eselon IV.a status kawin, mempunyai 3 orang tanggungan, telah memiliki NPWP, bekerja di Kantor Pelayanan Pemerintahan A (KPP A), menerima penghasilan tetap

dan teratur setiap bulan sebagai berikut:

Gaji Pokok Rp xxx Tunjangan Istri Rp xxx Tunjangan Anak Rp xxx Tunjangan Jabatan Rp xxx Tunjangan Beras Rp xxx Pembulatan Rp xxx +

Jumlah penghasilan bruto Rp xxx

Penghitungan PPh Pasal 21 bulanan untuk bulan Januari s.d Desember:

Gaji Pokok Rp xxx

Tunjangan Istri Rp xxx

Tunjangan Anak Rp xxx

Tunjangan Beras Rp xxx

Pembulatan Rp xxx +

Jumlah penghasilan bruto Rp xxx

Pengurangan : 1. Biaya Jabatan 5% X Rp xxx = Rp xxx 2. Iuran pensiun 4,75% X Rp xxx = Rp xxx + Rp xxx - Penghasilan neto Rp xxx

Penghasilan neto disetahunkan:

12 x Rp xxx Rp xxx

PTKP (K/3)

▪ untuk Wajib Pajak Rp xxx

▪ status WP Kawin Rp xxx

▪ tambahan 3 orang tanggungan

(3 x Rp xxx) Rp xxx +

Rp xxx -

Penghasilan Kena Pajak (PKP) Rp xxx

Pembulatan Rp xxx

PPh Pasal 21 atas gaji setahun

PPh Pasal 21 atas gaji sebulan

Rp xxx: 12 = Rp xxx

Catatan:

1. PPh Pasal 21 yang terutang setiap bulan sebesar Rp xxx Ditanggung Pemerintah. 2. Apabila Aprinta belum memiliki NPWP maka besarnya PPh Pasal 21 yang

terutang setiap bulan adalah: 120% x Rp xxx = Rp xxx

Atas tambahan PPh 21 terutang yaitu sebesar Rp xxx (Rp xxx - Rp xxx) tidak Ditanggung Pemerintah sehingga Bendahara Pemerintah wajib memotong dari gaji dan tunjangan Aprinta dan menyetorkannya ke Kas Negara.

6. Tata Cara Penyetoran dan Pelaporan PPh Pasal 21 pada pegawai Dinas Perindustrian Kota Medan

Penyetoran pajak dilakukan dengan menggunakan formulir Surat Setoran Pajak (SSP). Setelah diisi lengkap isian-isian dalam SSP, uang pajak disetorkan ke kas Negara yaitu bank persepsi atau kantor pos. Surat Setoran Pajak dianggap sah apabila telah divalidasi dengan NOmor Transaksi Penerimaan Pajak (NTPN). PPh pasal 21/26 penyetoran paling lama adalah tanggal 10 pada bulan berikutnya dengan sanksi administrasi sebesar 2%.

terdaftar sesuai batas ketentuan yang telah berlaku dalam Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak dan Peraturan Menteri Keuangan Nomor 243/PMK.03/2014 tentang Surat Pemberitahuan (SPT). Khusus untuk bendahara pemerintah batas waktu pelaporan SPT Masa PPh pasal 21/26 tanggal 20 bulan berikutnya dengan sanksi administrasi sebesar Rp 100.000

Selain itu, bendahara pemerintah bisa melakukan pembayaran dengan menyetorkan PPh dan/atau PPn melalui sistem pembayaran pajak elektronik (e-billing).

E-Billing adalah penyetoran pajak yang dapat dilakukan dengan memanfaatkan fasilitas-fasilitas elektronik yang telah disediakan Direktorat Jenderal Pajak. Salah satu fasilitas tersebut adalah sistem pembayaran elektronik (billing system) yang memudahkan penyetoran pajak. Penyetoran pajak melalui sistem dapat dilakukan melalui 2 (dua) kanal yaitu sse.pajak.go.id dan djponline.pajak.go.id

Gambar 3.3

Tata cara pembayaran melalui e-Billing

Pendaftaran Peserta e-Billing

Pembuatan

Kode

e-Billing

Pembayaran Berdasarkan Kode e-BIllingBAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang dapat diambil dari pembahasan yang telah dilakukan di BAB III adalah :

1. Pada sistem penggajian dan pengenaan pajak penghasilan pasal 21 yang dilakukan pada pegawai Dinas Perindustrian Kota Medan sudah sesuai dengan yang ditetapkan oleh Direktorat Jenderal Pajak dengan mengikuti sesuai aturan dan update dalam melakukan pembayaran pajaknya. Bendahara Dinas Perindustrian sudah membayar pajak dengan menggunakan e-Billing serta melakukan pembayaran tepat waktu.

2. Pajak Penghasilan pasal 21 yang dikenakan pada pegawai Dinas Perindustrian Kota Medan adalah gaji, tunjangan istri, tunjangan anak, tunjangan perubahan penghasilan, tunjangan struktural, tunjangan fungsional, tunjangan fungsional umum, tunjangan beras serta mendapatkan tunjangan untuk PPh pasal 21.

B. Saran

Beberapa saran yang saya berikan berdasarkan kesimpulan diatas :

1. Perlu adanya penyuluhan tentang pendaftaran NPWP dengan menggunakan pelayanan pajak elektronik ke seluruh pegawai Dinas Perindustrian Kota Medan.

2. Perlu adanya rincian perhitungan pajak penghasilan PPh pasal 21 dari Dinas Perindustrian Kota Medan terhadap pegawai agar lebih memudahkan untuk mengetahui perhitungan dan pencatatan yang sesuai akuntansi yang berlaku sesuai dengan Pajak Penghasilan Pasal 21.