TUGAS AKHIR

PROSEDUR PENGHITUNGAN PEMOTONGAN PAJAK PENGHASILAN (PPh PASAL 21) ATAS PEGAWAI TETAP

(Studi Penelitian : PT.RAJAWALI NUSINDO MEDAN)

DIAJUKAN O L E H

WIRA PRANANTA GINTING 082600073

Untuk memenuhi salah satu syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

Puji syukur kehadirat Tuhan Yang Maha Esa atas kuasa dan berkat-Nya

penulis dapat menyelesaikan tugas akhir ini sesuai dengan waktu yang telah

direncanakan.

Penyusunan tugas akhir ini adalah merupakan salah satu syarat untuk memperoleh

gelar Diploma pada Fakultas Ilmu Sosial Ilmu Politik Universitas Sumatera Utara

Dalam penulisan tugas akhir ini, tentunya banyak pihak yang telah memberikan

bantuan baik moril maupun materil. Oleh karena itu penulis ingin menyampaikan

ucapan terimakasih yang tiada hingganya kepada :

1. Bapak Prof.Dr.Badarudin.M.Si,selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara

2. Bapak Drs Alwi Hashim Batubara.M.Si, selaku Ketua Program Studi Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak H.Harmaini Hasan SH.MM, selaku dosen pembimbing yang telah

membantu serta membimbing penulis dalam menyusun tugas akhir ini dari awal

hingga selesai tugas akhir ini

4. Kedua orang tua ku tercinta, Maju Ginting dan ibu ku Intan Purba yang telah

memberikan banyak hal dalam hidup ini dan juga kedua adik ku, Ruth Ginting dan

Rachel Ginting.

5. Seluruh Dosen, Staff dan Pegawai Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

6. Ibu Chairani Harahap.SE selaku kepala cabang PT.Rajawali Nusindo cabang

Medan.

7. Bapak Supervisor Johanis tarigan, Bapak Herman, terima kasih atas bantuannya.

Akhirnya penulis juga mengucapkan terima kasih kepada semua pihak yang secara

tidak langsung membantu penulis dalam penyusunan tugas akhir ini

Medan, Juni 2011

Hormat Saya

DAFTAR ISI

KATA PENGANTAR

DAFTAR BAGAN DAN TABEL DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang PKLM 1

B. Tujuan Dan Manfaat PKLM 3

C. Uraian Teoritis 5

D. Ruang Lingkup PKLM 7

E. Metode PKLM 8

F. Metode Pengumpulan Data 9

G. Sistematika Penulisan PKLM 10

BAB II GAMBARAN UMUM PT.RAJAWALI NUSINDO CABANG MEDAN A. Sejarah Singkat Perusahaan 12

B. Visi Dan Misi Perusahaan 15

C. Nilai-Nilai Perusahaan 15

D. Struktur Organisasi Perusahaan 16

E. Struktur Organisasi Dalam Penggajian 18

F. Makna Logo Perusahaan 19

G. Penggolongan karyawan 20

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Pajak Penghasilan Pasal 21 1. Pengertian Pajak 21

2. Pengertian Pajak Penghasilan Pasal 21 22

B. Dasar Hukum Pajak Penghasilan 24

C. Pemotong Pajak Penghasilan 25

D. Hak dan Kewajiban Pemotong Pajak Penghasilan Pasal 21 27

E. Subjek dan Objek Pajak Penghasilan Pasal 21 1. Subjek Pajak Penghasilan Pasal 21 32

2. Objek Pajak Penghasilan Pasal 21 33

G. Tarif Pajak Penghasilan 39

H. Cara Penghitungan Pajak Penghasilan Pasal 21 40

BAB IV ANALISA DAN EVALUASI

A. Prosedur Pemotongan Pemungutan Pajak Penghasilan Pasal 21

Atas Pegawai Tetap Pada PT.rajawali Nusindo Cabang Medan 46

B. Objek dan Subjek Pajak Pajak Penghasilan Pasal 21 Pada PT.

Rajawali Nusindo Cabang Medaan

C. Tata Cara Penyetoran Pajak Penghasilan Pasal 21 Atas Pegawai

Tetap Pada PT.Rajawali Nusindo Medan. 50

D. Tata Cara Pelaporan PPh Pasal 21 atas Gaji Pegawai Tetap Pada

PT.Rajawali Nusindo Cabang Medan 51

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan 53

B. Saran 55

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mamdiri.

Penerimaan suatu negara salah satunya berasal dari pendapatan pajak, dan

pajak itu sendirilah yang menjadi masalah pokok suatu negara. Setiap orang disuatu

negara pasti dan selalu berhubungan dengan pajak, sehingga masalah pajak juga

menjadi masalah seluruh rakyat. Dengan demikian, setiap orang sebagai anggota

masyarakat suatu negara harus mengetahui segala permasalahan yang berhubungan

dengan pajak. Dilain pihak diharapkan terjadinya peningkatan kesadaran masyarakat

untuk membayar pajak sehingga pendapatan negara dari sektor penerimaan pajak

akan meningkat.

Di Indonesia, sistem pemungutan pajak adalah self assessment yaitu wajib

pajak yang mendaftarkan dirinya sendiri kemudian menghitung, menyetor dan

melaporkan sendiri Pajak Penghasilan terutang. Sedangkan salah satu fungsi

Direktorat Jenderal Pajak menurut ketentuan Undang-Undang Perpajakan adalah

melakukan pengawasan terhadap seluruh masyarakat atas pelaksanaan sistem self

assessment itu sendiri, sehingga Direktorat Jenderal Pajak diberikan wewenang

dibidang perjakan antara lain : pengukuhan masyarakat sebagai wajib pajak,

penetapan besarnya pajak terutang apabila masyarakat tersebut tidak membayar pajak

tepat pada waktunya sesuai dengan ketentuan Undang - Undang Perpajakan.

Dewasa ini, masyarakat diharapkan sudah dapat memahami sistem

Pemungutan Pajak Penghasilan dimana sandaran hukum pajak penghasilan (PPh pasal

21) adalah Pasal 21 Undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah

PPh). Sebagai operasionalisasi Pasal 21 UU PPh ini adalah Keputusan Dirjen Pajak

Nomor 545/PJ/2000 sebagaimana telah diubah dengan Peraturan Dirjen Pajak Nomor

PER-15/PJ./2006,PER-31/PJ/2009, dan PER-57/PJ/2009 (selanjutnya disebut juklak

PPh Pasal 21). Dengan berlakunya Pajak Penghasilan (PPh) Pasal 21, seluruh pegawai

tetap, baik di instansi pemerintah maupun swasta diwajibkan untuk membayar pajak

atas penghasilannya setiap bulan.

Namun faktanya, sampai saat ini masih banyak ditemukan berbagai

permasalahan didalam pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai

Tetap. Masalah ini timbul dikarenakan informasi yang diperoleh para pegawai tetap

tersebut tidak selamanya dimengerti, dimana perusahan atau badan usaha lainnya

disebut sebagai Pemotong PPh Pasal 21 masih salah didalam melakukan

penghitungan sehingga para pegawai merasa dirugikan secara material.

Berdasarkan uraian tersebut diatas, maka penulis merasa tertarik untuk

mengadakan penelitian dengan judul : “Prosedur Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 Atas Pegawai Tetap”. (Studi Penelitian : PT. Rajawali

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri.

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib

dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

Adapun yang menjadi tujuan dan manfaat penulis dalam melaksanakan

Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM) :

a) Untuk mengetahui Prosedur Penghitungan Pemotongan Pajak

Penghasilan (PPh) Pasal 21 Atas Pegawai Tetap PT. Rajawali Nusindo

Cabang Medan.

b) Untuk mengetahui tata cara penyetoran dan pelaporan Pajak

Penghasilan (PPh) Pasal 21 atas Pegawai Tetap PT. Rajawali Nusindo

Cabang Medan.

c) Untuk mengetahui kendala-kendala dalam Penghitungan Pemotongan

Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap PT. Rajawali

Cabang Nusindo Medan, serta upaya untuk mengatasi kendala tersebut.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) :

Bagi mahasiswa :

a) Mendorong mahasiswa untuk belajar, mengetahui bagaimana

menjadi tenaga ahli yang siap pakai.

b) Untuk menciptakan rasa tanggung jawab, profesionalitas serta

kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki

c) Menambah motivasi belajar untuk mengetahui bagaimana situasi

dunia kerja yang sebenarnya.

d) Merangsang mahasiswa untuk beraktivitas dalam melakukan

pekerjaaan secara efisien dan efektif melalui Praktik Kerja

Lapangan Mandiri (PKLM).

e) Menambah wawasan dan ilmu pengetahuan mahasiswa, sehingga

dapat meningkatkan potensi yang ada didalam dirinya untuk

menjadi pegawai perusahaan yang berkualitas tinggi.

f) Memahami prosedur pemungutan dan pelaporan PPh Pasal 21.

Bagi Perusahaan PT. Rajawali Nusindo Cabang Medan :

a) Dengan dilaksanakan Praktik Kerja Lapangan Mandiri (PKLM),

mahasiswa dituntut sumbangsihnya terhadap perusahan, baik

berupa kritikan yang membangun dan menjadi sumber masukan

untuk meningkatkan kinerja di lingkungan perusahaan tersebut.

b) Sebagai sarana untuk mempererat hubungan yang positif antara

perusahaan dengan Universitas Sumatera Utara.

c) Untuk mengantisipasi kebutuhan dunia kerja sebagai pengguna

utama lulusan Diploma III Administrasi Perpajakan Universitas

Sumatera Utara.

Bagi Universitas Sumatera Utara :

a) Guna mempromosikan sumber daya manusia yang ahli sesuai

dengan bidang keahliannya.

b) Guna meningkatkan profesionalisme, memperluas wawasan serta

menetapkan pengetahuan dan keterampilan mahasiswa dalam

c) Membangun image yang baik terhadap sumber daya manusia yang

dihasilkan dari lembaga pendidikan nasional, khususnya

Universitas Sumatera Utara.

d) Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan Fisip USU dengan instansi yang bersangkutan dalam

memberikan uji nyata mengenai ilmu pengetahuan yang diterima

mahasiswa melalui Praktik Kerja Lapangan Mandiri (PKLM).

C. Uraian Teoritis.

1. Pengertian Pajak Penghasilan (PPh) Pasal 21.

Pajak penghasilan (PPh) pasal 21 adalah pajak atas penghasilan berupa gaji,

upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau

diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan

pekerjaan atau jabatan, jasa, dan kegiatan.

2. Pemotong Pajak Penghasilan (PPh) Pasal 21 adalah :

a) Pemberi kerja yang terdiri dari orang pribadi dan badan.

b) Bendahara Pemerintah baik Pusat maupun Daerah

c) Dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja

(Jamsostek), PT Taspen, PT ASABRI.

d) Badan yang membayar honorarium atau pembayaran lain kepada jasa

tenaga ahli, orang pribadi subjek pajak luar negeri, dan peserta pendidikan,

pelatihan dan magang.

e) Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

3. Penerima penghasilan yang dipotong Pajak Penghasilan (PPh) Pasal 21 :

a) Pegawai tetap.

b) Tenaga lepas (seniman, olahragawan, penceramah, pemberi jasa, pengelola

proyek, peserta perlombaan, petugas dinas luar asuransi), distributor

MLM/direct selling dan kegiatan sejenis.

c) Penerima pensiun, mantan pegawai, termasuk orang pribadi atau ahli

warisnya yang menerima Tabungan Hari Tua atau Jaminan Hari Tua.

d) Penerima honorarium.

e) Penerima upah.

f) Tenaga ahli (Pengacara, Akuntan, Arsitek, Dokter, Konsultan, Notaris,

Penilai).

g) Peserta Kegiatan.

4. Penerapan penghitungan PPh Pasal 21 untuk pegawai tetap :

Penghasilan Kena Pajak dihitung dari penghasilan bruto dikurangi dengan

biaya jabatan, iuran pensiun termasuk iuran Tabungan Hari Tua/Tunjangan

Hari Tua (THT) (kecuali iuran Tabungan Hari Tua/THT pegawai negeri

sipil/anggota ABRI/pejabat negara), dan Penghasilan Tidak Kena Pajak

(PTKP).

5. Pengertian biaya jabatan dan besar tarif biaya jabatan :

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara

penghasilan yang besarnya 5% dari penghasilan bruto setinggi-tingginya Rp

6. Besarnya PTKP untuk pegawai tetap mulai (1Januari - 2009):

a) Untuk diri pegawai :

setahun = Rp 15.840.000,00

sebulan = Rp 1.320.000,00

b) Tambahan untuk pegawai yang kawin :

setahun = Rp 1.320.000,00

sebulan = Rp 110.000,00

c) Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda

dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan

sepenuhnya, paling banyak 3 orang setiap keluarga Rp 1.320.000,00

7. Tarif yang digunakan mulai (1Januari - 2009) :

a) Sampai dengan Rp 50.000.000,00 = 5 %

b) Di atas Rp 50.000.000,00 sampai dengan Rp 250.000.000,00 = 15 %

c) Di atas Rp 250.000.000,00 sampai dengan Rp 500.000.000,00 = 25 %

d) Di atas Rp 500.000.000,00 = 30 %

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri.

Melalui Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin mengetahui

beberapa masalah berikut :

a) Prosedur Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas

Pegawai Tetap PT. Rajawali Nusindo Cabang Medan.

b) Untuk mengetahui peraturan-peraturan yang berlaku bagi setiap Pegawai

Tetap pada PT. Rajawali Nusindo Cabang Medan.

c) Untuk mengetahui kendala-kendala yang mungkin terjadi pada perusahaan

saat Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas

E. Metode Praktik Kerja Lapangan Mandiri.

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi

yang sesuai dengan metode yang digunakan sebagai berikut :

a) Tahap Persiapan :

Pada tahap ini penulis melakukan berbagai persiapan mulai dari pengajuan

judul dan lokasi Praktik Kerja Lapangan Mandiri (PKLM), pembuatan

proposal, pemberian dosen pembimbing, permohonan surat

jalan/permohonan dari fakultas, dan sebagainya

b) Studi literatur :

Dalam hal ini berkaitan dengan pengumpulan buku - buku yang berkaitan

dengan kegiatan yang akan dilakukan penulis dalam melaksanakan Praktik

Kerja Lapangan Mandiri.

c) Observasi lapangan :

Penulis melakukan pengamatan secara langsung pada objek Praktik Kerja

Lapangan Mandiri untuk mengetahui bagaimana Prosedur Penghitungan

Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap PT.

Rajawali Nusindo Cabang Medan.

d) Pengumpulan data :

Mengumpulkan data mengenai “Prosedur Penghitungan Pemotongan Pajak

Penghasilan (PPh) Pasal 21 atas Pegawai Tetap PT. Rajawali Nusindo

Cabang Medan”

1) Data Primer :

Bersumber dari pihak yang memahami tentang Prosedur Penghitungan

Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap PT.

2) Data Sekunder :

Bersumber dari buku - buku tentang Prosedur Penghitungan

Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap.

e) Analis dan evaluasi :

Penulis menganalisa dan mengevaluasi data mengenai Prosedur

Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai

Tetap PT. Rajawali Nusindo Cabang Medan.

F. Metode Pengumpulan Data.

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik

Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan

data sebagai berikut :

a) Wawancara (Interview) :

Yaitu dengan melakukan tanya jawab secara langsung dengan pihak yang

terkait mengenai hal - hal yang berkaitan dengan masalah yang akan

diteliti.

b) Daftar Observasi (Observation Guide ):

Melakukan kegiatan pengamatan langsung tentang objek PKLM yang

tujuannya adalah untuk mendapatkan gambaran dari sumber data yang

perlu.

c) Dokumentasi :

Pengumpulan data dengan melakukan studi dokumentasi misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan

pemerintah yang berlaku, Undang-Undang Perpajakan, data mengenai

Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai

Tetap.

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri.

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang

menjadi dasar pemilihan dalam penyusunan laporan, tujuan dan

manfaat, ruang lingkup, metode praktik, metode pengumpulan data

serta sistematika penulisan laporan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat perusahaan yang

akan diteliti, struktur organisasi, uraian tugas pokok dan fungsi

gambaran pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan ketentuan-ketentuan yang

mengenai PPh pasal 21, objek dan subjek pajak PPh pasal 21,

perubahan-perubahan pada perundang-undangan, cara pemotongan,

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan membahas dan menganalisa kemudian

mengadakan evaluasi serta interprestasi untuk menjawab

perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran

mengenai objek Praktik Kerja Lapangan Mandiri dan permasalahan

yang penulis hadapi selama melaksanakan Praktik Kerja Lapangan

BAB II

GAMBARAN UMUM

PT. RAJA WALI NUSINDO MEDAN

A. Sejarah Singkat Perusahaan

Ada banyak jenis perusahaan di Indonesia, baik perusahaan yang bergerak

dibidang jasa, penjualan barang-barang, pertanian, industri ataupun konstruksi

bangunan. PT. Rajawali Nusantara Indonesia (Rajawali Nusindo) merupakan salah

satu perusahaan tertua di Indonesia dengan ukiran sejarah yang cemerlang. Pada

awalnya Perusahaan bernama Kian Gwan Company Limited NV didirikan dengan

akta No.85 dari Tan A Sioe Notaris di Semarang tanggal 22 Juli 1955 yang bernaung

di dalam grup Oei Tiong Ham Concern. Anggaran dasar telah mengalami perubahan

dengan akta No. 91 tanggal 30 Agustus 1955 dari Notaris yang sama dan telah

mendapat pengesahan dari Menteri Kehakiman RI No.J.A.1/103/13 tanggal 5

November 1955. Pada tahun 1961 perusahaan tersebut dinasionalisasikan oleh

Pemerintah RI berdasarkan Keputusan Pengadilan Ekonomi No.32/1961 EKS tanggal

10 Juli 1961 yang kemudian dikukuhkan dengan Keputusan Mahkamah Agung RI

No.5/Kr/K/1963 tanggal 27 April 1963 dimana kegiatan perusahaan berada dibawah

penguasaan Menteri / Jaksa Agung untuk selanjutnya pada tanggal 20 Juli 1963

penguasaan diserahterimakan dari Jaksa Agung kepada Menteri Urusan Pendapatan

Pembiayaan dan Pengawasan (P3) yang sekarang menjadi Departemen Keuangan

Republik Indonesia. Berdasarkan Surat Keputusan Menteri Kompartemen Keuangan

tanggal 19 Agustus 1964 No.0642/M.K.3/64 dari seluruh harta Oei Tiong Ham

Concern oleh Pemerintah dipergunakan sebagai Penyertaan Modal Pemerintah dalam

Nusantara Indonesia termasuk di dalamnya seluruh saham Kian Gwan Company

Indonesia Limited NV.

Dalam perkembangannya sesuai dengan akte No.5 dari Joeni Moelyani

Notaris di Semarang tanggal 1 Pebruari 1971 telah diadakan perubahan Anggaran

Dasar Perseroan Kian Gwan Company Indonesia Limited NV dengan merubah nama

perusahaan tersebut menjadi PT. Rajawali Impor Ekspor dan pada tanggal 18 Juni

1971 terjadi lagi perubahan Anggaran Dasar Perseroan dengan akta No.37 dari

Notaris yang sama dengan merubah kembali nama perusahaan menjadi PT.

Perusahaan Impor Ekspor Rajawali Nusindo dan perubahan tersebut telah mendapat

pengesahan dari Menteri Kehakiman RI No.J.A.5/138/3 tanggal 23 September 1971.

Pada tanggal 27 Juni 1975 Anggaran Dasar mengalami perubahan kembali dengan

menyatakan seluruh saham PT. PIE Rajawali Nusindo dimiliki oleh PT. PPEN

Rajawali Nusantara Indonesia. Perubahan Anggaran Dasar Perseroan terjadi kembali

pada tanggal 6 Agustus 1981 dengan meningkatkan modal perseroan dan telah

mendapat pengesahan dari Menteri Kehakiman RI No.C2-5684.HT.01.04.TH.83.

Pada tanggal 29 Mei 1995 dengan akta No. 107 dari Imas Fatimah SH. Notaris di

Jakarta terjadi lagi perubahan Anggaran Dasar Perseroan dengan peningkatan modal

dan menyingkat nama PT. Perusahaan Impor Ekspor Rajawali Nusindo menjadi PT.

Rajawali Nusindo dan perubahan anggaran dasar telah mendapat pengesahan dari

Menteri Kehakiman RI No.C2-7539.HT.01.04.TH.96 tanggal 6 Maret 1996.

Kemudian Anggaran Dasar mengalami perubahan kembali dengan akta No.88 dari

Notaris Sutjipto SH tanggal 17 Juli 1996 tentang peningkatan modal dan perubahan

tersebut telah pula mendapat pengesahan dari Menteri Kehakiman RI

No.C2-HT.01.04.A.805 tanggal 25 Januari 1997. Pada tanggal 8 Juli 1998 Anggaran Dasar

tentang maksud dan tujuan serta perubahan struktur permodalan. Perubahan tersebut

telah mendapat pengesahan dari Menteri Kehakiman RI

No.C2-18.868.HT.01.04.TH.98 tanggal 2 Oktober 1998. Terakhir Anggaran Dasar Perseroan

mengalami perubahan kembali dengan akta No.32 dari Notaris Sutjipto SH tanggal 12

Juni 2001 tentang penggabungan PT Rajawali Nusindo ke dalam PT Rajawali

Nusantara Indonesia. Perubahan Anggaran tersebut telah mendapat pengesahan dari

Menteri Kehakiman dan Hak Asasi Manusia RI No.C-05796.HT.01.04.TH.2001

tanggal 14 Agustus 2001. Pada tanggal 31 Oktober 2004 dengan akta nomor 4 dari

Nanda Fauz Iwan, SH, M.Kn, notaris yang berkedudukan di Jakarta, terjadi lagi

perubahan tentang pemisahan unit distribusi dan perdagangan PT. Rajawali Nusantara

Indonesia menjadi anak perusahaan sendiri dengan nama PT. Rajawali Nusindo.

Pendirian perseroan tersebut telah disetujui oleh Menteri Negara Badan Usaha Milik

Negara nomor S-244/MBU/2004 tanggal 4 Mei 2004 serta telah mendapat

pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia

nomor C-16617 HT.01.01.TH.2004 tanggal 2 Juli 2004.

Perubahan Anggaran Dasar ditetapkan oleh Rapat Umum Pemegang Saham,

yang dihadiri oleh Pemegang Saham yang mewakili paling sedikit 2/3 (dua per tiga)

bagian dari jumlah seluruh saham yang mempunyai hak suara yang sah dan disetujui

oleh paling sedikit 2/3 (dua per tiga) bagian dari jumlah suara tersebut. Perubahan

tersebut harus dibuat dengan akta Notaris dan dalam Bahasa Indonesia serta

dilaporkan kepada Menteri Kehakiman Replubik Indonesia dan didaftarkan dalam

B. Visi Dan Misi Perusahaan Visi Perusahaan (Vision) :

1. Menjadi perusahaan Distribusi & Trading Terbaik dan Terpercaya

Misi Perusahaan (Mission) :

1. Memberdayakan seluruh karyawan sebagai asset yang berharga untuk

memberikan pelayanan terbaik bagi pelanggan

2. Senantiasa mengembangkan kemitraan dengan prinsipal yang menghasilkan

produk berkualitas

3. Tak henti meningkatkan teknologi informasi untuk mempercepat pelayanan

4. Selalu menjaga efektivitas dan efisiensi

5. Secara berkesinambungan mendorong semangat perubahan ke arah perbaikan

kinerja yang terus menerus.

C. NILAI - NILAI PERUSAHAAN

Pencanangan Spirit of Change memunculkan komitmen bersama (Thinking and doing Together) yang merupakan tonggak fundamental yang kuat dalam membangun budaya dan nilai-nilai luhur yang merupakan kunci utama PT. Rajawali

Nusindo meraih sukses.

Budaya dan Nilai - nilai luhur PT. Rajawali Nusindo tercermin pada setiap

individu dalam bentuk:

1. Kepedulian dan sikap tanggap untuk selalu selangkah lebih maju.

2. Komitmen memupuk rasa tanggung jawab, dan kebersamaan untuk menjadi

mitra terpercaya dan disegani.

3. Kemauan untuk senantiasa berubah menjadi lebih baik.

5. Kemampuan untuk menjalankan fungsinya secara profesional dan

menciptakan serta membangun nilai-nilai positif dalam wadah PT. Rajawali

Nusindo.

D. Struktur Organisasi Perusahaan

Setiap orang tentu mempunyai tujuan dan berusaha untuk mencapainya. Tujuan

itu akan berbeda bagi setiap orang antara lain karena pengaruh pengetahuan dan

pengalamannya berbeda. Namun demikian setiap orang akan sama dalam satu hal

yaitu ingin mempertahankan dan memenuhi kebutuhan hidupnya, antara lain

kebutuhan akan sandang pangan, kebutuhan akan rasa aman, kebutuhan untuk

bergaul, kebutuhan untuk dihargai dan kebutuhan diakui keberhasilannya. Oleh

karena manusia secara kodrat terbatas kemampuannya maka dia tidak dapat

memenuhi kebutuhannya secara sendiri. Dia harus bekerja sama dengan orang lain

untuk mencapai tujuannya, atau berorganisasi.

Jika memiliki organisasi maka memiliki struktur organisasi, struktur organisasi

adalah kerangka antara hubungan satuan-satuan organisasi yang ada didalamnya

terdapat pejabat, tugas serta wewenang yang masing-masing mempunyai peranan

tertentu dalam kesatuan yang utuh.

Semakin besar suatu perusahaan semakin kompleks masalah yang dihadapi,

maka semakin dibutuhkannya pedelegasian tugas sehingga setiap pegawai akan

mengetahui kepada siapa pegawai tersebut akan mempertanggungjawabkan pekerjaan

yang dilimpahkan kepadanya serta apa wewenangnya dalam suatu perusahaan.

Demikian halnya dengan PT. Raja Wali Nusindo, dimana perusahaan ini juga

membentuk struktur organisasi. Adapun struktur organisasi pada perusahaan ini

E. Struktur Organisasi yang terkait dalam sistem penggajian :

Dalam pemberian kompensasi, perusahaan melibatkan beberapa unit organisasi

yang saling berhubungan antara satu dengan yang lainnya.

1) Bagian Akuntansi dan Keuangan.

Bagian ini bertanggung jawab untuk membuat daftar gaji seluruh karyawan.

Pembuatan daftar gaji berdasarkan golongan karyawan, factor yang berlaku

pada waktu pelaksanaan pemberiaan gaji, dan masa kerja. Bagian ini

menentukan jumlah gaji bersih yang akan diterima oleh seorang karyawan

setelah ditambah dengan tunjangan-tunjangan dan dikurangi dengan pajak

penghasilan (PPh pasal 21).

2) Bagian Kasir.

Bagian ini berfungsi membuat bukti keluar bank berdasarkan daftar gaji yang

diterima dari bagian akutansi dan keuangan dan melakukan konfirmasi kepada

pihak bank agar mengkreditkan saldo rekening masing-masing karyawan

sesuai dengan jumlah gaji yang diterima. Selain itu, bagain kasir juga

menerbitkan amplop gaji atau slip gaji yang ditandatangani oleh bagian

akutansi dan kepala cabang.

3) Bank.

Bank berfungsi untuk mengkreditkan saldo rekening masing-masing karyawan

F.MAKNA LOGO PT. RAJAWALI NUSINDO.

Bentuk Logo dari PT.Rajawali Nusindo Indonesia secara umum adalah tipografi

“R” yang menggambarkan kedinamisan dan didalamnya mengandung beberapa

G. PENGGOLONGAN KARYAWAN.

Penggolongan karyawan pada PT.Rajawali Nusindo Cabang Medan, terdiri dari :

1. Karyawan tetap : karyawan yang mempunyai hubungan kerja dengan

perusahaan untuk jangka waktu tidak tertentu.

2. Karyawan tidak tetap : Karyawan yang mempunyai hubungan kerja dengan

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Pajak Penghasilan Pasal 21 1. Pengertian Pajak

Sebelum penulis menguraikan mengenai Pajak Penghasilan Pasai 21, maka

sebaiknya kita harus mengenal terlebih dahulu apa itu pajak. Secara umum pengertian

pajak dapat dikatakan suatu kewajiban kenegaraan berupa pengabdian serta peran

aktif warga negara dan masyarakat untuk membiayai keperluan negara yang berupa

pembangunan nasional yang merupakan kegiatan yang berlangsung secara terus

menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan

rakyat, yang pelaksanaannya diatur dalam undang-undang dan peraturan-paraturan

untuk kesejahteraan bangsa dan negara.

Adapun pengertian pajak menurut beberapa ahli diantaranya adalah :

a) Pengertian pajak menurut Nigthtingale (2000:5) menyatakan : “A Compulsory

contribution, imposed by Government, and while tax payers many receive

nothing identifiable in return for their contribution, they nevertheless have the

benefit of living in a relative by educated, healthy and save society".

(Wirawan, 2007 :1)

Dari defenisi diatas, pajak sebagai iuran wajib yang ditetapkan pemerintah dan

wajib pajak tidak memperoleh kontraprestasi langsung, akan tetapi

memperoleh manfaat kehidupan yang relative aman, sejahtera dan

berpendidikan.

b) Pegertian pajak menurut Prof. Rochmat Soemitro, SH yaitu iuran rakyat

dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

c) Pengertian pajak menurut Undang-undang Republik Indonesia No.28 Tahun

2007 pada pasal 1 angka 1 yaitu konstribusi wajib pajak kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang

melekat pada pengertian pajak adalah, pajak dipungut berdasarkan Undang-undang

serta aturan pelaksanaannya yang sifatnya dapat dipaksakan, dalam pembayaran pajak

tidak ditunjukkan adanya kontraprestasi individual oleh pemerintah, pajak dipungut

oleh Negara baik pemerintah pusat maupun pemerintah daerah, pajak diperuntukkan

bagi pengeluaran-pengeluaran pemerintah yang bermanfaat bagi masyarakat luas.

Serta pajak dapat pula mempunyai fungsi sebagai:

1) Fungsi Budgetair :

Yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2) Fungsi Mengatur (Regulerend) :

Yaitu pajak sebagai alat untuk mengatur/melaksanakan kebijaksanaan pemerintah

2. Pengertian Pajak Penghasilan Pasal 21

Menurut Pasal 1 Peraturan Menteri Keuangan Republik Indonesia

No.252/PMK.03/2008, Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan

kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi Subjek Pajak dalam negeri.

Yang selanjutnya disebut Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan

berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan

dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan

yang dilakukan oleh orang pribadi subjek pajak dalam negeri, sebagaimana dimaksud

dalam Pasal 21 Undang-undang Pajak Penghasilan No.36 Tahun 2008.

Pajak Penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak. Undang-undang ini mengatur

pengenaan pajak penghasilan terhadap subjek pajak berkenaan dengan penghasilan

yang diterima atau diperolehnya dalam tahun pajak. Subjek Pajak tersebut dikenai

pajak apabila menerima atau memperoleh penghasilan, dalam undang-undang ini

disebut wajib pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau

dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila

kewajibah pajak subjektifhya dimulai atau berakhir dalam tahun pajak.

Yang dimaksud dengan tahun pajak dalam undang-undang ini adalah tahun

kalender tetapi wajib pajak dapat menggunakan tahun buku yang tidak sama dengan

B. Dasar Hukum Pajak Penghasilan

a) Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana yang diubah dengan Undang-undang Nomor 16

Tahun 2000 terakhir diubah dengan Undang-undang Nomor 28 Tahun 2007.

b) Undang-undang Republik Indonesia Nomor 36 Tahun 2008 Tentang

Perubahan Keempat Atas Undang-undang Nomor 7 Tahun 1983 Tentang

Pajak Penghasilan.

c) Keputusan Menteri Keuangan Nomor 112/KMK.03/2001 tanggal 06 Maret

2001 tentang Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan

Berupa Uang Pesangon, Uang Tebusan, Pensiun, dan Tunjangan Hari Tua.

d) Keputusan Menteri Keuangan Nomor: 326/KMK. 03/2003 tentang Perubahan

Atas Keputusan Menteri Keuangan Nomor: 541/KMK. 04/2000 tentang

Penenfuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, tempat

pembayaran Pajak, Tata Cara Pembayaran, Penyetoran, dan Pelaporan Pajak,

Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

e) Peraturan Direktur Jenderal Pajak Nomor : 15/PJ/2006 tentang Perubahan

Keputusan Direktorat Jenderal Pajak No.KEP-545/PJ/2000 tentang Petunjuk

Pelaksanaan Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal

21 dan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang

Pribadi. (Buku Panduan Bagi KPPN dan Bendaharawan Pemerintah sebagai Pemotong/Pemungut Pajak-Pajak Negara,2008 :8)

f) Peraturan Menteri Keuangan RI Nomor 250/PMK.03/2008 tanggal 31

.Desember 2008 tentang Besarnya Biaya Jabatan atau Biaya Pensiun Yang

g) Peraturan Menteri Keuangan Republik Indonesia No.252/PMK.03/2008

Tentang Petunjuk Pelaksanaan Pemotong Pajak atas Penghasilan Sehubungan

dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

h) Peraturan Menteri Keuangan Republik Indonesia Nomor 57/PJ/2009 Tentang

Pedoman Teknis Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan

Pasal 21 dan/ Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan Jasa,

dan Kegiatan Orang Pribadi.

i) Peraturan Menteri Keuangan Republik Indonesia Nomor 31/PJ/2009 Tentang

Pedoman Teknis Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan

Pasal 21 dan/ Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan Jasa,

dan Kegiatan Orang Pribadi.

C. Pemotong Pajak Penghasilan Pasal 21 :

Berikut ini termasuk pemotong pajak penghasilan pasal 21 adalah :

a) Pemberi kerja terdiri dari orang pribadi dan badan, baik merupakan induk

maupun cabang, perwakilan atau unit, bentuk usaha tetap, yang membayar

gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun,

sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh

pegawai atau bukan pegawai. Pemberi kerja yang dimaksud termasuk juga

badan dan organisasi internasional yang tidak dikecualikan sebagai pemotong

pajak berdasarkan Keputusan Menteri Keuangan.

b) Bendaharawan Pemerintah yang membayarkan gaji, upah , honorarium,

tunjangan, dan pembayaran lain dengan nama apapun, sebagai imbalan

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan. Termasuk

bendaharawan pemerintah adalah bendaharawan pada Pemerintah Pusat,

Negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri.

c) Dana pensiun, PT. Taspen, PT. Jamsostek, badan penyelenggara jaminan

sosial tenaga kerja lainnya, serta badan-badan lain yang membayar uang

pensiun, Tabungan Hari Tua atau Jaminan Hari Tua.

d) Perusahaan, badan, dan bentuk usaha tetap, yang membayar honorarium atau

pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa,

termasuk jasa tenaga ahli dengan status wajib Pajak dalam negeri yang

melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri,

bukan atas nama persekutuannya.

e) Perusahaan, badan, dan bentuk usaha tetap, yang membayar honorarium atau

pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang

dilakukan oleh orang pribadi dengan status Wajib Pajak Luar Negeri.

f) Yayasan (termasuk yayasan yang bergerak di bidang kesejahteraan, rumah

sakit, pendidikan, kesenian, olah raga, kebudayaan), lembaga, kepanitiaan,

asosiasi, perkumpulan, organisasi masa, organisasi sosial politik, dan

organisasi dalam bentuk apapun dalam segala bidang kegiatan sebagai

pembayar gaji, upah, honorarium, atau imbalan dengan nama apapun

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh orang

pribadi.

g) Perusahaan, badan, dan dalam bentuk usaha tetap, yang membayarkan

honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan

pemagangan.

h) Penyelenggara kegiatan (termasuk badan pemerintah, organisasi termasuk

organisasi internasional, perkumpulan, orang pribadi serta lembaga lainnya

penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam

negeri berkenaan dengan suatu kegiatan.

D. Hak dan Kewajiban Pemotong Pajak Penghasilan Pasal 21

Hak-hak Pemotong Pajak Penghasilan Pasal 21 adalah :

a) Pemotong pajak berhak untuk mengajukan permohonan memperpanjang

jangka waktu penyampaian SPT tahunan pasal 21. Pengajuan permohonan

dilakukan secara tertulis disertai Surat Pernyataan mengenai penghitungan

sementara pajak terutang dalam satu Tahun Pajak dan bukti pelunasan

kekurangan pembayaran pajak yang terutang. Pengajuan permohonan

dilakukan selambat-lambatnya tanggal 31 Maret tahun takwim berikutnya.

b) Pemotong Pajak berhak untuk memperhitungkan kelebihan setoran PPh pasal

21 dalam satu bulan takwim dengan PPh pasal 21 yang terutang pada bulan

berikutnya dalam tahun takwim yang bersangkutan.

c) Pemotong Pajak berhak untuk memperhitungkan kelebihan setoran pada SPT

tahunan dengan PPh Pasal 21 yang terutang untuk bulan pada waktu dilakukan

penghitungan tahunan, dan jika masih ada kelebihan, maka diperhitungkan

untuk bulan-bulan lainnya dalam tahun berikutnya.

d) Pemotong Pajak berhak untuk membetulkan sendiri SPT atas kemauan sendiri

dengan menyampaikan pernyataan tertulis dalam jangka waktu dua tahun

sesudah saat terutangnya pajak atau berakhimya Masa Pajak, Bagian Tahun

Pajak atau Tahun Pajak, dengan syarat Direktur Jenderal Pajak belum

melakukan tindakan pemerikasaan

e) Pemotong pajak berhak untuk mengajukan surat keberatan kepada direktur

Jenderal Pajak atas suatu Surat Ketetapan Pajak Kurang Bayar, Surat

Bayar, Surat Ketetapan Pajak Nihil.

f) Pemotong Pajak berhak mengajukan permohonan banding secara tertulis

dalam bahasa Indonesia dengan alasan yang jelas kepada Badan Peradilan

Pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh

Direktur Jenderal Pajak. Permohonan banding ini diajukan secara tertulis

dalam Bahasa Indonesia dengan alasan yang jelas, dan dilakukan dalam

jangka waktu tiga bulan sejak keputusan diterima, dilampiri dengan salinan

surat keputusan tersebut.

Kewajiban Pemotong Pajak Penghasilan Pasal 21 adalah:

a) Pemotong Pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak atau

Kantor Penyuluhan Pajak setempat.

b) Pemotong Pajak wajib mengambil sendiri formulir-formulir yang diperlukan

dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan

Pajak atau Kantor Pengukuhan Pajak setempat.

c) Pemotong Pajak wajib menghitung, memotong, dan menyetor PPh pasal 21

yang terutang untuk setiap bulan takwim. Penyetoran Pajak dilakukan dengan

menggunakan Surat Setoran Pajak (SSP) ke Kantor Pos atau Bank BUMN

atau Bank BUMD atau bank-bank lain yang ditunjuk oleh Direktur Jenderal

Anggaran, selambat-lambatnya pada tanggal 10 bulan takwim berikutnya.

d) Pemotong Pajak wajib melaporkan penyetoran PPh pasal 21 sekalipun nihil

dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan

Pajak atau Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada

tanggal 20 bulan takwim berikutnya;

e) Pemotong Pajak wajib memberikan bukti pemotongan PPh pasal 21 baik

pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun,

penerima jaminan hari tua, penerima pesangon, dan penerima dana pensiun.

f) Pemotong Pajak wajib memberikan bukti pemotongan PPh pasal 21 tahunan

kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan

menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak dalam

waktu 2 bulan setelah tahun takwim berakhir. Apabila pegawai tetap tersebut

berhenti bekerja atau pensiun pada bagian tahun takwim, maka bukti

pemotongan diberikan selambat-lambatnya 1 bulan setelah pegawai yang

bersangkutan berhenti bekerja atau pensiun.

g) Pemotong Pajak wajib membuat catatan atau kertas kerja perhitungan PPh

Pasal 21 untuk masing-masing penerima penghasilan, yang menjadi dasar

pelaporan dalam SPT Masa dan wajib menyimpan catatan atau kertas kerja

tersebut selama sepuluh tahun sejak berakhirnya tahun pajak yang

bersangkutan.

h) Dalam waktu 2 bulan setelah tahun takwim berakhir, Pemotong Pajak wajib

menghitung kembali jumlah PPh pasal 21 yang terutang oleh pegawai tetap

dan penerima pensiun bulanan menurut tarif.

i) Pemotong pajak wajib mengisi, menandatangani, dan menyampaikan SPT

Tahunan PPh pasal 21 ke Kantor Pelayanan Pajak tempat Pemotong Pajak

terdaftar atau Kantor Penyuluhan Pajak setempat. SPT Tahunan PPh pasal 21

tersebut harus disampaikan selambat-lambatnya tanggal 31 Maret tahun

takwin berikutnya. Apabila Pemotong Pajak adalah badan, maka SPT Tahunan

PPh Pasal 21 ditandatangan oleh pengurus atau direksi. Apabila SPT Tahunan

PPh Pasal 21 ditandatangani dan diisi oleh orang selain Pemotong Pajak

j) Pemotong Pajak wajib melampiri SPT Tahunan PPh Pasal 21 dengan

lampiran-lampiran yang ditentukan dalam Petunjuk Pengisian SPT Tahunan

PPh pasal 21 untuk tahun pajak bersangkutan.

k) Pemotong Pajak wajib menyetor kekurangan PPh pasal 21 yang terutang

apabila jumlah PPh pasal 21 yang terutang dalam suatu tahun takwim lebih

besar dari pada PPh pasal 21 yang telah disetor. Penyetoran tersebut harus

dilakukan sebelum penyampaian SPT Tahunan PPh Pasal 21

selambat-lambatnya pada tanggal 25 Maret tahun takwim berikutnya. (Mardiasmo, 2006:158).

Adapun Hak dan Kewajiban Pemotong Pajak serta Penerima Penghasilan yang

Dipotong Pajak Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor

252/PMK.03/2008 pada pasal 22 yaitu :

a) Pemotong PPh pasal 21 dan/atau PPh pasal 26 dan penerima penghasilan yang

dipotong PPh pasal 21 wajib mendaftar diri ke Kantor Pelayanan Pajak sesuai

dengan ketentuan yang berlaku.

b) Pegawai, penerima pensiun berkala, serta bukan pegawai wajib membuat surat

pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender

atau pada saat mulai menjadi Subjek Pajak dalam negeri sebagai dasar

penentuan PTKP dan wajib menyerahkannya kepada Pemotong Pajak pada

saat mulai bekerja atau mulai pensiun.

c) Dalam hal terjadi perubahan tanggungan keluarga pegawai, penerima pensiun

berkala dan bukan pegawai sebagaimana dimaksud dalam pasal 9 ayat 1 huruf

a angka 4 wajib membuat surat pemyataan baru dan menyerahkannya kepada

pemotong PPh pasal 21 dan/atau PPh pasal 26 paling lama sebelum mulai

d) Pemotong PPh pasal 21 dan/atau PPh pasal 26 wajib menghitung, memotong,

menyetorkan dan melaporkan PPh Pasal 21 dan/atau PPh pasal 26 yang

terutang untuk setiap bulan kalender.

e) Pemotong PPh pasal 21 dan/atau PPh pasal 26 wajib membuat catatan atau

kertas kerja perhitungan PPh pasal 21 dan/atau PPh pasal 26 untuk

masing-masing penerima penghasilan, yang menjadi dasar pelaporan PPh pasal 21

dan/atau PPh pasal 26 yang terutang untuk setiap masa pajak dan wajib

menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan

ketentuan yang berlaku

f) Ketentuan mengenai kewajiban untuk melaporkan Pemotong PPh pasal 21

dan/atau PPh pasal 26 untuk setiap bulan kalender sebagaimana dimaksud

pada ayat 4 tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan

yang bersangkutan nihil.

g) Dalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh

pasal 21 dan/atau PPh pasal 26 yang terutang, kelebihan penyetoran tersebut

dapat diperhitungkan dengan PPh padal 21 dan/atau PPh pasal 26 yang

terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh pasal

21 dan/atau PPh pasal 26.

h) Pemotong PPh pasal 21 dan/atau PPh pasal 26 wajib membuat bukti pemotong

PPh pasal 21 dan/atau PPh pasal 26 dan memberikan bukti pemotongan

tersebut kepada penerima penghasilan yang dipotong pajak.

i) Bentuk formulir pemotongan PPh pasal 21 dan/atau PPh pasal 26 sebagimana

E. Subjek dan Objek Pajak Penghasilan Pasal 21

1. Penerima penghasilan yang dipotong PPh pasal 21 adalah:

A. Pejabat Negara, adalah :

1. Presiden dan Wakil Presiden

2. Ketua, Wakil Ketua, dan anggota DPR/MPR, DPRD Propinsi, dan DPRD

Kabupaten/Kota.

3. Ketua dan Wakil Ketua Badan Pemeriksa Keuangan.

4. Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung.

5. Ketua dan Wakil Ketua Dewan Pertimbangan Agung.

6. Menteri dan Menteri Negara.

7. Jaksa Agung.

8. Gubernur dan Wakil Gubernur Kepala Daerah Propinsi.

9. Bupati dan Wakil Bupati Kepala Daerah Kabupaten.

10.Walikota dan Wakil Walikota Kepala Daerah Kota.

B. Pegawai Negeri Sipil (PNS), adalah PNS-Pusat, PNS-Daerah, dan PNS lainnya

yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dalam UU

Nomor 8 Tahun 1974.

C. Pegawai, adalah setiap orang pribadi, yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk

yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD.

D. Pegawai Tetap, adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk

anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan

terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12

bulan yang menerima atau memperoleh gaji, honorarium dan/atau imbalan lain

sehubungan dengan pekerjaan, jasa, dan kegiatan.

F. Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya

menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

G. Penerima Pensiun, adalah orang pribadi atau ahli warisnya yang menerima atau

memperoleh imbalan untuk pekerjaan yang dilakukan dimasa lalu, termasuk orang

pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Tunjangan

Hari Tua.

H. Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh

imbalan sehubungan dengan jasajabatan, atau kegiatan yang dilakukannya.

I. Penerima Upah, adalah orang pribadi yang menerima upah harian, jasa, mingguan,

upah borongan, atau upah satuan. (Mardiasmo, 2006:152)

2. Objek Pajak Penghasilan Pasal 21

Setelah mengetahui Subjek Pajak atau pihak yang dituju untuk membayar PPh,

langkah berikutnya adalah menentukan jenis dan besarnya penghasilan yang menjadi

objek PPh.

Penentuan Objek PPh sangat penting karena :

A. apabila penghasilan yang diterima/diperoleh Subjek Pajak merupakan objek

PPh, maka Subjek Pajak tersebut mempunyai kewajiban membayar PPh.

B. apabila penghasilan yamg diterima/diperoleh Subjek Pajak bukan merupakan

objek PPh, maka Subjek Pajak tersebut tidak mempunyai kewajiban untuk

Berdasarkan Pasal 4 ayat 1 Undang-undang PPh disebutkan bahwa yang

menjadi objek pajak adalah:

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun

secara tertentu berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk

honorarium anggota dewan komisaris atau anggota dewan pengawas), premi

bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi,

tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan,

tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran

pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar

oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau

mantan pegawai secara tidak teratur berupa jasa prodaksi, tantiem, gratifikasi,

tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi

tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan

biasanya dibayarkan sekali dalam setahun.

3. Upah harian, upah mingguan, upah satuan, dan upah borongan yang diterima

atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku

harian atau mingguan yang diterima peserta pendidikan, pelatihan atau

pemagangan yang merupakan calon pegawai.

4. Uang tebusan pensiun, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang

pesangon, dan pembayaran lain sejenis sehubungan dengan pemutusan

hubungan kerja.

5. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam

bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan

dalam negeri, terdiri dari:

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari :

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, crew tilm, foto model,

peragawan /peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya.

c. Olahragawan

d. Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator.

e. Pengarang, peneliti, dan penerjemah.

f. Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial.

g. Agen iklan.

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu

kepanitiaan, dan peserta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan.

j. Peserta lombaan.

k. Petugas penjaja barang dagangan.

l. Petugas dinas luar asuransi.

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau

bukan sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya.

honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh

Pejabat Negara dan PNS.

7. Uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang

pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau

anak-anaknya.

8. Penerima dalam bentuk aturan dan kenikmatan lainnya dengan nama apapun

yang diberikan oleh bukan Wajib Pajak selain pemerintah, atau Wajib Pajak

yang dikenakan PPh yang bersifat final dan yang dikenakan PPh berdasarkan

norma penghitungan khusus {deemed profit). (Mardiasmo, 2006 :154)

Dan pada pasal 4 ayat 3 Undang-undang PPh mengatur tentang objek-objek yang

dikecualikan dari pengenaan Pajak Penghasilan. Objek-objek itu adalah :

1. Sumbangan, termasuk zakat yang diterima oleh badan amil zakat dan

penerima zakat yang berhak dengan syarat tertentu.

2. Hibah dengan syarat tertentu.

3. Warisan.

4. Setoran modal yang diterima oleh badan.

5. Penggantian atau imbalan dalam bentuk natura dan atau kenikmatan.

6. Pembayaran asuransi tertentu.

7. Dividen antar perusahaan di Indonesia dengan syarat tertentu.

8. Iuran yang diterima atau diperoleh dana pensiun.

9. Penghasilan tertentu dana pensiun.

10.Bagian laba yang diterima atau diperoleh anggota perseroan komanditer,

persekutuan, perkumpulan, firma dan kongsi.

11.Bunga obligasi yang diperoleh perusahaan reksadana selama lima tahun

12.Penghasilan tertentu perusahaan modal ventura. (Soemarsono, 2007 :179)

F. Pengurangan Yang Diperbolehkan Dalam Menghitung PPh Pasal 21 Bagi Pegawai Tetap

1. Untuk menentukan penghasilan neto bagi pegawai tetap, Penghasilan bruto

dikurangi :

a. Biaya jabatan sebesar 5% dari penghasilan bruto setinggi-tingginya

Rp.1.296.000,00 setahun atau Rp. 108.000,00 sebulan dan sebagaimana telah

diubah oleh Menteri Keuangan, biaya jabatan menjadi Rp. 6.000.000,00-

setahun atau Rp. 500.000,00 sebulan, (Mulai 1Januari - 2009).

b. Iuran Pensiun.

2. setinggi-tingginya Rp. 432.000,00 setahun atau Rp. 36,00,00 dan sebagaimana

telah di.ubah oleh Menteri Keuangan, uang pensiun setinggi-tingginya Rp.

2.400.000,00 setahun atau Rp. 200.000,00 sebulan, (Mulai 1Januari - 2009).

3. Untuk menentukan Penghasilan Kena Pajak Penghasilan neto dikurangi dengan

Penghasilan Tidak Kena Pajak (PTKP), (Buku Panduan Bag, KPPN dan Bendaharawan Pemerintah sebagai Pemotong/Pemungut Pajak-Pajak Negara,2008 :9)

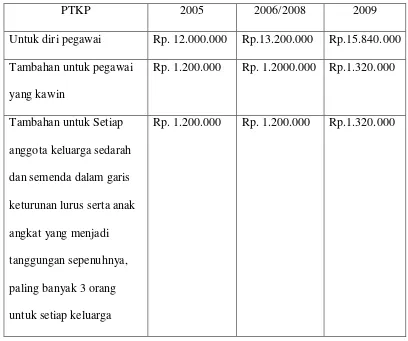

Pengurang untuk Penghasilan Tidak Kena Pajak telah mengalami beberapa kali

perubahan dari PTKP 2005. PTKP 2006 dan 2007 masih sama dan terakhir PTKP

Tabel 1

Perubahan Penghasilan Tidak Kena Pajak

PTKP 2005 2006/2008 2009

Untuk diri pegawai Rp. 12.000.000 Rp.13.200.000 Rp.15.840.000

Tambahan untuk pegawai

yang kawin

Rp. 1.200.000 Rp. 1.2000.000 Rp.1.320.000

Tambahan untuk Setiap

anggota keluarga sedarah

dan semenda dalam garis

keturunan lurus serta anak

angkat yang menjadi

tanggungan sepenuhnya,

paling banyak 3 orang

untuk setiap keluarga

Rp. 1.200.000 Rp. 1.200.000 Rp.1.320.000

PTKP Karyawati:

- Untuk karyawati status kawin : Pengurangan Penghasilan Tidak Kena

Pajak hanya untuk dirinya sendiri Rp, 15,840.000,00.

- Untuk karyawati status tidak kawin : Pengurangan PTKP untuk dirinya

sendiri ditambah PTKP untuk keluarga yang menjadi tanggungannya

paling banyak 3 orang.

- Untuk karyawati status kawin tetapi suaminya tidak menerima atau

memperoleh penghasilan : Pengurangan PTKP untuk dirinya sendiri

ditambah PTKP sebesar Rp. 1.320.000,00 setahun dan ditambah PTKP

tanggungan keluarga paling banyak 3 orang, dengan syarat menunjukkan

keterangan tertulis dari pemerintah daerah setempatnya

serendah-rendahnya kecamatan, bahwa suaminya tidak menerima atau

memperoleh penghasilan.

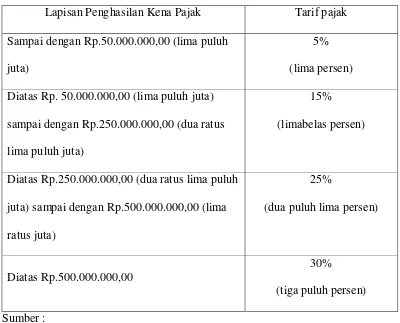

G. Tarif Pajak Penghasilan

Dalam pemungutan Pajak, tarif merupakan titik tolak untuk menetapkan beban

pajak, selain pembagian Penghasilan Kena Pajak (PKP) dalam lapisan Penghasilan

Kena Pajak.

Undang-undang Pajak Penghasilan menganut pendekatan tarif berbeda antara

tarif pajak penghasilan terhadap Orang Pribadi maupun Badan dikarenakan Pajak

Penghasilan Pasal 21 merupakan Pajak yang dikenakan terhadap Wajib Pajak orang

pribadi, maka berdasarkan Pasal 17 Undang-undang Nomor 36 Tahun 2008, bagi

Wajib Pajak Orang Pribadi dalam negeri tarif atau lapidannya dapat dilihat dalam

Tabel 2

Tarif Wajib Pajak Orang Pribadi (Mulai 1Januari - 2009).

Lapisan Penghasilan Kena Pajak Tarif pajak

Sampai dengan Rp.50.000.000,00 (lima puluh

juta)

5%

(lima persen)

Diatas Rp. 50.000.000,00 (lima puluh juta)

sampai dengan Rp.250.000.000,00 (dua ratus

lima puluh juta)

15%

(limabelas persen)

Diatas Rp.250.000.000,00 (dua ratus lima puluh

juta) sampai dengan Rp.500.000.000,00 (lima

ratus juta)

25%

(dua puluh lima persen)

Diatas Rp.500.000.000,00

30%

(tiga puluh persen)

Sumber :

H. Cara Perhitungan Pajak Penghasilan Pasal 21

Penghitungan Pajak Penghasilan Pasal 21 atau Penghasilan Teratur bagi Pegawai

Tetap:

1. a Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih

dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh

selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan

pembayaran teratur lainnya, termasuk uang lembur (overtime) dan

pembayaran sejenisnya.

b. Untuk perusahaan yang masuk program Jamsostek, Premi Jaminan

Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK), dan Jaminan

merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan

juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayarkan oleh

pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam

menghitung PPh pasal 21, premi tersebut digabungkan dengan penghasilan

bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

b. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh

dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan,

iuran pensiun, iuran Jaminan Hari Tua, iuran Tunjangan Hari Tua yang

dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja

kepada Dana Pensiunan pendiriannya telah disahkan oleh Menteri

Keuangan atau kepada Badan Penyelenggara Program Jamsostek.

2. a. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan

neto sebulan dikalikan 12.

b. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya

sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai

bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung

dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan

sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan

Desember dan menambahkan hasilnya dengan penghasilan neto yang

diperoleh dalam masa-masa sebelumnya dalam tahun yang sama yang

diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum

dalam bukti pemotongan PPh pasal 21 (Form 1721 AT), jika pegawai yang

c. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif

Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf a

atau b diatas, dikurangi dengan PTKP,

d. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh

terhadap Penghasilan Kena Pajak sebagaimana dimaksud pada huruf c,

selanjutnya dihitung PPh pasat 21 sebulan, yang harus dipotong dan atau

disetor ke kas Negara, yaitu sebesar :

- Jumlah PPh pasal 21 setahun atas penghasilan sebagaimana dimaksud

pada huruf a dibagi dengan 12; atau

- Jumlah PPh pasal 21 setahun setelah dikurangi dengan PPh yang

terutang dan telah diperhitungkan pada pemberi kerja sebelumnya

sesuai yang tercantum dalam bukti pemotongan PPh pasal 21, jika

pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja

lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan

bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

3. a. Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas masa

gaji sebulan, maka untuk penghitungan PPh pasal 21, jumlah penghasilan

tersebut terlebih dahulu dijadikan penghasilan bulanan dengan

mempergunakan faktor perkalian sebagai berikut:

- gaji untuk masa seminggu dikalikan 4

- gaji untuk masa sehari dikalikan 26

b. Selanjutnya dilakukan penghitungan PPh pasal 21 sebulan dengan cara

seperti dalam angka 2 diatas.

c. PPh pasal 21 atas penghasilan seminggu dihitung berdasarkan PPh pasal

penghasilan sehari dihitung berdasarkan PPh pasal 21 sebulan dalam huruf

b dibagi 26,

4. Jika kepada pegawai disamping dibayar gaji bulanan juga dibayar kenaikan

gaji yang berlaku surut (rapel), misalnya untuk 5 bulan, maka penghitungan

PPh pasal 21 atas rapel tersebut adalah sebagai berikut.

a. Rapel dibagi dengan banyaknya bulan perolehan rapel tersebut (dalam

hal ini 5 bulan).

b. Hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan

sebelum adanya kenaikan gaji, yang sudah dikenakan pemotongan PPh

pasal 21.

c. PPh pasal 21 atas gaji untuk bulan-bulan setelah kenaikan, dihitung

kembali atas dasar gaji baru setelah ada kenaikan.

d. PPh pasal 21 terutang atas tambahan gaji untuk bulan-bulan dimaksud

adalah selisih antara jumlah pajak yang dihitung berdasarkan huruf c

dikurangi jumlah pajak yang telah dipotong sebagaimana disebut pada

huruf b,

5. Apabila kepada pegawai disamping dibayar gaji yang didasarkan masa gaji

kurang dari satu bulan juga dibayar gaji lain mengenai masa yang lebih lama

dari satu bulan (rapel) seperti tersebut dalam angka 4, maka cara penghitungan

PPh pasal 21-nya adalah sesuai dengan yang telah ditetapkan dalam angka 4

Contoh Penghitungan Pemotongan PPh Pasal 21 Terhadap Penghasilan

Pegawai Tetap Tahun 2009:

- Rudy Hidayat bekena pada perusahaan PT. S dengan mempeioleh gaji sebulan

Rp.2.500.000,00 dan membayar iuran pensiun sebesar Rp.75.000,00. Rudy

menikah tetapi belum mempunyai anak. Penghitungan PPh Pasal 21-nya

adalah sebagai berikut :

Gaji sebulan Rp.2.500.000,00

Pengurangan:

1. Biaya jabatan

5 x Rp.2.500.00,00 = Rp. 125.000,00

2. Iuran pensiun = Rp. 75.000',OQ Rp 200.000.00

Penghasilan neto sebulan Rp.2.300.000,00

Penghasilan neto setahun adalah :

12 x Rp.2.300.000,00 Rp.27.600.000,00

PTKP setahun:

- untuk WP sendiri Rp.i5.840.000

- tambahan WP kawin Rp. 1.320:000 Rp;17.160.000.00

Penghasilan Kena Pajak Rp.10,440.000,00

PPh Pasal 21 terutang:

5 x Rp, 10.440.000,00 = Rp.522.000,00

PPh Pasal 21 sebulan:

Contoh Penghitungan potongan PPh Pasa] 21 terhadap penghasilan karyawan

kawin tahun 2009:

- Zahara adalah seorang karyawati dengan status menikah tanpa anak, bekerja

pada PT.Pink dengan gaji sebulan sebesar Rp. 3.000.000,00. Zahara

membayar iuran pensiun ke dana pensiun yang pendiriannya telah disahkan

oleh Menteri Keuangan sebesar Rp.50.000.00 sebulan. Berdasarkan surat

keterangan dari Pemda tempat zahara berdomisili yang diserahkan kepada

pemberi kerja, diketahuilah bahwa suaminya tidak mempunyai penghasilan

Penghitungan Pph Pasal 21 :

Gaji sebulan Rp. 3.000.000,00

Pengurangan;

- Biaya jabatan

5 x Rp.3.000.000,00 = Rp. 150.000,00

- Iuran pensiun Rp 50.000,00 Rp 200.000.00

Penghasilan neto sebulan Rp.2.800.000,00

Penghasilan neto setahun adalah :

12 x Rp.2.800.000.00 Rp.33.600.000,00

PTKP:

- untuk WP sendiri Rp. 15.840.000,00

- tambahan WP karena menikah Rp. 1.320.000.00 Rp.l7.160.000.00

Penghasilan Kena Pajak Rp. 16.440.000,00

PPh Pasal 2 3 setahun:

5 x Rp. 16.440.000,00 = Rp. 822.000,00

PPh Pasal 21 sebulan:

BAB IV

ANALISA DAN EVALUASI

A. Prosedur Penghitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas Pegawai Tetap pada PT.Rajawali Nusindo Medan

PT.Rajawali Nusindo Medan adalah perusahaan dagang yang menurut

Undang-undang perpajakan diwajibkan memenuhi kewajiban perpajakannya dan dalam

memenuhi kewajiban tersebut PT.Rajawali Nusindo Medan melaksanakan

administrasi perpajakannya dengan menghitung, menyetor, dan melaporkan Pajak

Penghasilannya.

Dalam hal ini PT.Rajawali Nusindo Medan selaku pemotong pajak melakukan

pemotongan terhadap gaji ataupun penghasilan yang diterima oleh pegawai tetapnya

setiap bulan. Dalam menghitung Pajak Penghasilan Pasal 21 atas gaji pegawai

tetapnya, PT.Rajawali Nusindo Medan menggunakan sistem komputerisasi untuk

kelengkapan administrasinya.

Selama PKLM ini penulis juga melakukan beberapa wawancara dengan salah

satu pegawai PT.Rajawali Nusindo Medan untuk memperoleh prosedur yang

dilakukan dalam pemotongan gaji pegawai tetapnya. Dari wawancara tersebut,

penulis menyimpulkan "karyawan yang dipotong PPh Pasat 21 adalah pegawai tetap

yang menerima gaji, tunjangan hari raya, penggantian atau imbalan dalam bentuk

natura, dan pemberian bonus berupa barang dan atau jasa untuk meningkatkan

kesejahteraan pegawainya"'.

Kemudian gaji pokok ditambah dengan tunjangan hari raya, penggantian atau

imbalan dalam bentuk natura, dan pemberian bonus maka dapat diperoleh penghasilan

berupa penghasilan netonya sehingga dapat dicari berapa besar pajak penghasilannya.

Yaitu jumlah penghasilan bruto dikurangi dengan biaya jabatan 5 dari penghasilan

bruto sebulan dan iuran pensiun serta iuran tabungan hari tua (THT) jika ada yang

dibayar sendiri oleh pegawai tetap yang bersangkutan maka didapatkan penghasilan

neto sebulan.

Untuk mengetahui berapa jumlah penghasilan neto pegawai tetap setahun,

penghasilan neto sebulan dikalikan dengan 12 bulan. Kemudian penghasilan neto

pegawai tetap setahun dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) yang

sesuai dengan status dan tanggungan pribadi pegawai tetap tersebut maka diketahuilah

Penghasilan Kena Pajak (PKP) yang merupakan dasar penghitungan PPh Pasal 21

pegawai tetap pada PT.Rajawali Nusindo Medan dan seterusnya dikalikan dengan

tarif pasal 17 UU No. 36 Tahun 2008 sehingga diketahuilah seberapa besar jumlah

PPh Pasal 21 setahun ataupun perbulannya dengan membagi 12 bulan.

Dari pengamatan yang penulis lakukan selama menjalani PKLM di PT.Rajawali

Nusindo Medan penulis dapat menyimpulkan bahwa pemotongan dan pelaporan telah

dilaksanakan sesuai dengan ketentuan peraturan perudang-udangan perpajakan

dimana PT.Rajawali Nusindo Medan sebagai pemotong pajak melakukan pemotongan

setiap bulannya terhadap gaji pegawai tetapnya. Tidak ada permasalahan yang harus

dibahas secara detail, seperti kebanyakan studi kasus pemotongan PPh Pasal 21

belakangan ini, yaitu pada karyawati yang bekerja pada suatu perusahaan, terlihat

bahwa karyawati tersebut menikah, tetapi suaminya tidak bekerja atau tidak

berpenghasilan, disamping anak yang harus menjadi beban lainnya. Maka penghasilan

tidak kena pajaknya tidak hanya dikenakan untuk dirinya sendiri, tetapi juga untuk

status kawinnya, apabila karyawati tersebut telah memberi keterangan tertulis dari

penghasilan. Dalam penelitian yang penulis lakukan pada PT.Rajawali Nusindo

Medan, hal ini tidak terjadi.

Berikut penulis dapat menggambarkan contoh dalam prosedur penghitungan

pemotongan yang dilakukan oleh PT.Rajawali Nusindo Medan (Karyawan dan

Karyawayti Tahun Pajak 2009:

Nama : Ady

PTKP : K/2

Jabatan : Supervisor

Gaji sebulan Rp. 2.725.000,00

Penghasilan bruto Rp.2.725.000,00

Pengurangan :

Biaya jabatan

5% x Rp.2.725.000,00 Rp.136.250,00

Penghasilan neto sebulan Rp.2.588.750,00

Penghasilan neto setahun 12 x Rp.2.588.750,00 Rp.31.065.000,00

Penghasilan Tidak Kena Pajak (PTKP) :

• Untuk WP sendiri Rp. 15.840.000

• Tambahan WP Kawin Rp. 1.320.000

• Tambahan 2 anak Rp. 2.640.000

Rp. 19.800.000,00

Penghasilan Kena Pajak (PKP) Rp. 11.265.000,00

PPh Pasal 21 terutang

5% x Rp.11.265.000,00 = Rp.563.250,00

PPh Pada 21 sebulan

Nama : Rossa

PTKP : K/-

Jabatan : Karyawati

Gaji sebulan Rp. 2.500.000,00

Penghasilan bruto Rp.2.500.000,00

Pengurangan :

Biaya jabatan

5% x Rp.2.500.000,00 Rp.125.000,00

Penghasilan neto sebulan Rp.2.375.000,00

Penghasilan neto setahun 12 x Rp.2.375.000,00 Rp.28.500.000,00

Penghasilan Tidak Kena Pajak (PTKP) :

• Untuk WP sendiri Rp. 15.840.000

• Tambahan WP Kawin Rp. 1.320.000

Rp. 17.160.000,00

Penghasilan Kena Pajak (PKP) Rp. 11.340.000,00

PPh Pasal 21 terutang

5% x Rp.11.340.000,00 = Rp.567.000,00

PPh Pada 21 sebulan

B. Objek dan Subjek PPh Pasai 21 pada PT.Rajawali Nusindo Cabang Medan

1) Objek Pajak Penghasilan Pasal 21

Objek Pajak Penghasilan Pasal 21 pada PT.Rajawali Nusindo Cabang Medan

adalah penghasilan yang diterima atau diperoleh baik'penghasilan yang

diterima secara teratur maupun penghasilan yang diterima atau diperoleh

secara tidak teratur, misalnya Tunjangan Hari Raya.

2) Subjek Pajak Penghasilan Pasal 21

Subjek Pajak Penghasilan Pasal 21 pada PT.Rajawali Nusindo Medan adalah

seluruh pegawai tetap pada PT.Rajawali Nusindo Cabang Medan yang

melakukan pekerjaan dan menerima atau memperoleh gaji dalam jumlah

tertentu secara berkala dari PT.Rajawali Nusindo Medan.

C. Tata Cara Penyetoran Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap Pada PT.Rajawali Nusindo Cabang Medan.

Adapun tata cara yang dilakukan oleh PT.Rajawali Nusindo Cabang Medan

dalam menyetorkan PPh pasal 21 atas penghasilan karyawan tetapnya sebagai berikut:

1) Setelah seluruh PPh Pasal 21 dihitung oleh PT.Rajawali Cabang Nusindo

Medan selanjutnya menyetorkan PPh Pasal 21 yang telah dipotong tersebut ke

Bank Negara Indonesia yang telah ditunjuk sebagai tempat pembayaran dan

penyetoran pajak.

2) Batas waktu pembayaran dan penyetoran PPh Pasal 21 yang telah dipotong

oleh PT.Rajawali Nusindo Cabang Medan adalah

a. Untuk pembayaran Masa PPh Pasal 21 paling lambat tanggal 10 bulan

berikutnya setelah masa pajak berakhir.

b. Pembayaran kekurangan pajak yang terutang berdasarkan SP