SKRIPSI

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL

21 ATAS GAJI PEGAWAI TETAP TERHADAP LABA

PERUSAHAAN PADA PT (PERSERO) PELABUHAN

INDONESIA I CABANG BELAWAN

OLEH

WIRDA INDAYULI NASUTION 110522102

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisis Perhitungan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademis guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga

dan saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2013

WIRDA INDAYULI NASUTION

ABSTRAK

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI TETAP TERHADAP LABA PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

Penelitian ini bertujuan untuk menganalisis perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan terhadap laba perusahaan. Dalam Undang-Undang Pajak Penghasilan, perhitungan Pajak Penghasilan tersebut dapat dilakukan dengan dua cara. Pertama dengan cara menanggung Pajak Penghasilan dan yang kedua yaitu dengan memberikan tunjangan pajak (Tunjangan PPh) seperti layaknya memberikan tunjangan transport, tunjangan makan, tunjangan jabatan, dan sebagainya.

Penelitian yang dilakukan menggunakan metode deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah observasi, wawancara, dan dokumentasi. Metode untuk menganalisis data digunakan metode deskriptif yaitu data yang telah dikumpulkan, kemudian dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

Hasil penelitian ini memperlihatkan perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap dapat berpengaruh terhadap laba perusahaan. Analisis perhitungan PPh Pasal 21 atas gaji pegawai tetap bila perusahaan menanggung sendiri Pajak Penghasilan Pasal 21 maka akan lebih menguntungkan dalam laba perusahaan sedangkan bila perusahaan dalam hal ini PT (Persero) Pelabuhan Indonesia I Cabang Belawan memberikan tunjangan PPh maka yang menguntungkan yakni dalam bagian beban pajak yang akan dibayarkan ke kas negara. PT (Persero) Pelabuhan Indonesia I Cabang Belawan memberikan tunjangan PPh kepada pegawainya sehingga mengurangi laba perusahaan namun menguntungkan dalam beban pajak.

ABSTRACT

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI TETAP TERHADAP LABA PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

This study aims to analyze the calculation of Income Tax Article 21 on the salaries of full time employees at PT (Persero) Pelabuhan Indonesia I Cabang Belawan of corporate profits. In the Income Tax Act, the Income Tax calculation can be done in two ways. First is the way to bear the income tax and the second is to provide tax benefits (income tax allowance) like providing transport allowance, meal allowance, responsibility allowance, and so on.

Research conducted using descriptive methods. Types of data used are primary data and secondary data. The data collection techniques used were observation, interviews, and documentation. Methods used to analyze the data descriptive method that is data that has been collected, then analyzed to provide information for solving those problems.

Results of this study demonstrate the calculation of Income Tax Article 21 on the salaries of full time employees can affect corporate profits. Analysis of Article 21 reckoning on a permanent employee salaries if the company bear the Income Tax Article 21, it will be more profitable in the company and if the company's profit in this case PT (Persero) Pelabuhan Indonesia I Cabang Belawan give it a favorable income tax benefit that is in part the tax burden which will be paid into the state treasury. PT (Persero) Pelabuhan Indonesia I Cabang Belawan provide income tax benefits to its employees, thereby reducing profits yet profitable company in the tax burden.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga

penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul “Analisis Perhitungan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan”. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan

pengarahan dari berbagai pihak khususnya dukungan materi maupun non materi

serta doa yang tulus dari kedua orang tua tercinta (Papa H. Ikhwan Nasution dan

Mama Rosmida Siregar). Serta dengan segala kerendahan hati, peneliti

mengucapkan terima kasih juga yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs.

Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.Si,

Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

4. Bapak Drs. Arifin Hamzah MM, Ak. selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat

meyelesaikan Skripsi ini.

5. Bapak Drs. Idhar Yahya MBA, Ak. selaku Dosen Pembaca yang telah

meluangkan waktu, pikiran dan tenaga sehingga saya dapat

meyelesaikan Skripsi ini.

6. Terspesial kepada Kak Indri dan Dhoni yang banyak membantu,

kepada Imam dengan dukungannya yang tulus dan kepada

teman-teman tercinta; Ade, Ayu, Gita, Yuni, Yuli, Atika, Ayura, Fitri dan

semua teman-teman lain yang tidak dapat disebutkan namanya satu

persatu, makasi banyak ya teman-teman.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan,

karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat

membangun untuk menyempurnakan Skripsi ini agar menjadi lebih baik lagi.

Akhir kata, semoga Skripsi ini dapat bermanfaat bagi para pembaca sekalian

terutama penulis.

Medan, September 2013

Penulis,

Wirda Indayuli Nasution

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan dan Manfaat Penelitian ... 4

1.3.1 Tujuan Penelitian ... 4

1.3.2 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Pajak Penghasilan ... 6

2.2.9 Penghasilan yang PPh-nya Ditanggung Pemerintah ... 22

2.3 Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap ... 22

2.4 Perhitungan PPh Pasal 21 atas Gaji Pegawai Tetap ... 23

2.4.1 Contoh Perhitungan PPh Pasal 21 Gaji Pegawai Tetap .. 26

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.2.1 Tempat Penelitian ... 33

3.2.2 Waktu Penelitian ... 33

3.3 Jenis dan Sumber Data ... 34

3.3.1 Jenis Data ... 34

3.3.2 Sumber Data ... 34

3.4 Teknik Pengumpulan Data ... 34

3.5 Metode Analisis Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 36

4.1.1 Sejarah Singkat Perusahaan ... 36

4.1.2 Bidang Usaha Perusahaan ... 39

4.1.3 Visi dan Misi Perusahaan ... 42

4.1.4 Struktur Organisasi ... 43

4.2 Pembahasan ... 52

4.2.1 Analisis Perhitungan PPh Pasal 21 ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan dan Saran ... 59

5.1.1 Kesimpulan ... 59

5.1.2 Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

NOMOR JUDUL HALAMAN

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

ABSTRAK

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI TETAP TERHADAP LABA PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

Penelitian ini bertujuan untuk menganalisis perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan terhadap laba perusahaan. Dalam Undang-Undang Pajak Penghasilan, perhitungan Pajak Penghasilan tersebut dapat dilakukan dengan dua cara. Pertama dengan cara menanggung Pajak Penghasilan dan yang kedua yaitu dengan memberikan tunjangan pajak (Tunjangan PPh) seperti layaknya memberikan tunjangan transport, tunjangan makan, tunjangan jabatan, dan sebagainya.

Penelitian yang dilakukan menggunakan metode deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder. Adapun teknik pengumpulan data yang digunakan adalah observasi, wawancara, dan dokumentasi. Metode untuk menganalisis data digunakan metode deskriptif yaitu data yang telah dikumpulkan, kemudian dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

Hasil penelitian ini memperlihatkan perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap dapat berpengaruh terhadap laba perusahaan. Analisis perhitungan PPh Pasal 21 atas gaji pegawai tetap bila perusahaan menanggung sendiri Pajak Penghasilan Pasal 21 maka akan lebih menguntungkan dalam laba perusahaan sedangkan bila perusahaan dalam hal ini PT (Persero) Pelabuhan Indonesia I Cabang Belawan memberikan tunjangan PPh maka yang menguntungkan yakni dalam bagian beban pajak yang akan dibayarkan ke kas negara. PT (Persero) Pelabuhan Indonesia I Cabang Belawan memberikan tunjangan PPh kepada pegawainya sehingga mengurangi laba perusahaan namun menguntungkan dalam beban pajak.

ABSTRACT

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI TETAP TERHADAP LABA PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

This study aims to analyze the calculation of Income Tax Article 21 on the salaries of full time employees at PT (Persero) Pelabuhan Indonesia I Cabang Belawan of corporate profits. In the Income Tax Act, the Income Tax calculation can be done in two ways. First is the way to bear the income tax and the second is to provide tax benefits (income tax allowance) like providing transport allowance, meal allowance, responsibility allowance, and so on.

Research conducted using descriptive methods. Types of data used are primary data and secondary data. The data collection techniques used were observation, interviews, and documentation. Methods used to analyze the data descriptive method that is data that has been collected, then analyzed to provide information for solving those problems.

Results of this study demonstrate the calculation of Income Tax Article 21 on the salaries of full time employees can affect corporate profits. Analysis of Article 21 reckoning on a permanent employee salaries if the company bear the Income Tax Article 21, it will be more profitable in the company and if the company's profit in this case PT (Persero) Pelabuhan Indonesia I Cabang Belawan give it a favorable income tax benefit that is in part the tax burden which will be paid into the state treasury. PT (Persero) Pelabuhan Indonesia I Cabang Belawan provide income tax benefits to its employees, thereby reducing profits yet profitable company in the tax burden.

BAB I

PENDAHULUAN

1.1Latar Belakang

Seperti layaknya manusia membutuhkan udara segar untuk hidup

sehat, demikian pula halnya dengan negara yang membutuhkan dana segar

untuk membiayai berbagai keperluannya demi terciptanya kesejahteraan

rakyatnya. Pemerintah dari tahun ke tahun membutuhkan dana yang semakin

meningkat. Andalan sumber penerimaan negara yang selama ini terletak pada

sumber alam tidak dapat lagi dipertahankan, menyadari hal ini maka sejak

tahun 1980-an pemerintah Republik Indonesia telah menetapkan tekadnya

bahwa pajak akan dijadikan tulang punggung dalam membiayai

pembangunan.

Dalam dua dekade terakhir ini, pajak merupakan isu utama, baik pada

pihak pemerintah maupun pihak Wajib Pajak di Indonesia. Permasalahan

perpajakan merupakan fenomena yang selalu hidup dan berkembang dalam

kehidupan masyarakat seiring dengan perkembangan dan perubahan sosial dan

ekonomi, dimana masih banyak kita jumpai para Wajib Pajak yang masih lalai

terhadap pajak dan tidak menjalani kewajibannya sebagai Wajib Pajak.

Sementara pemerintah telah mencanangkan seluruh kegiatan tersebut untuk

negara guna mewujudkan kelangsungan dan peningkatan pembangunan

nasional negara tersebut.

Salah satu jenis pajak yang ditetapkan pemerintah adalah Pajak

Penghasilan yaitu pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat

pula dikenakan pajak atas penghasilan dalam bagian tahun pajak. Ada

beberapa jenis Pajak Penghasilan diantaranya yaitu Pajak Penghasilan Pasal

21 (PPh Pasal 21), yang merupakan Pajak Penghasilan sehubungan dengan

pekerjaan, jasa dan kegiatan yang dilakukan Wajib Pajak orang pribadi berupa

penghasilan yang diterimanya atas pekerjaan yang dilakukan baik berupa gaji,

upah, honorium, tunjangan dan lainnya yang dapat dipakai untuk konsumsi

dan menambah kekayaan Wajib Pajak tersebut.

Dalam Pajak Penghasilan Pasal 21 atas gaji pegawai tetap, pembayaran

Pajak Penghasilan Pasal 21 dilakukan dalam tahun berjalan melalui

pemotongan oleh pihak-pihak tertentu. Pihak yang berwajib melakukan

pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 21 yaitu

pemberi kerja, bendaharawan pemerintah, dana pensiun, badan, perusahaan,

dan penyelenggara kegiatan. Perusahaan sebagai pemberi kerja merupakan

salah satu dari pihak-pihak tertentu yang berwenang memotong, penyetor dan

melaporkan PPh Pasal 21 dihadapkan kepada dua pilihan perhitungan PPh

Pasal 21 yakni PPh Pasal 21 yang ditanggung oleh perusahaan dan PPh Pasal

21 yang ditunjang oleh Perusahaan. Oleh karena itu, penulis tertarik

Belawan untuk menganalisis perhitungan Pajak Pengahasilan Pasal 21 atas

gaji pegawai tetap pada perusahaan ini dan pengaruh perhitungan tersebut

terhadap laba perusahaan.

Dengan memerhatikan alasan dan keterangan di atas, maka penulis

tertarik untuk mengangkat sebuah judul yang sesuai dalam penulisan Skripsi

ini, judul tersebut adalah “Analisis Perhitungan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap Terhadap Laba Perusahaan pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan”.

1.2Perumusan Masalah

Seperti yang telah dibahas sebelumnya terdapat dua pilihan dalam

perhitungan Pajak Penghasilan Pasal 21 oleh perusahaan sebagai pemberi

kerja yakni PPh Pasal 21 yang ditanggung oleh perusahaan dan PPh Pasal 21

yang ditunjang oleh perusahaan. Guna memberikan arahan bagi terlaksananya

penelitian ini, maka perlu dirumuskan terlebih dahulu permasalahan yang ada.

Sesuai dengan permasalahan yang dipilih penulis untuk dianalisis, yakni

apakah pengaruh perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai

tetap terhadap laba perusahaan pada PT (Persero) Pelabuhan Indonesia I

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Penulis tentunya mempunyai suatu tujuan tertentu, dimana tujuan

tersebut merupakan pedoman dalam melaksanakan penulisan yang hendak

dilakukan dan diharapkan dapat tercapainya sasaran yang diinginkan.

Secara umum tujuan dari penelitian ini adalah:

Untuk menganalisis pengaruh perhitungan Pajak Penghasilan Pasal 21 atas

gaji pegawai tetap terhadap laba perusahaan pada PT (Persero) Pelabuhan

Indonesia I Cabang Belawan.

1.3.2 Manfaat Penelitian

Adapun manfaat yang diperoleh dalam melakukan penelitian ini adalah

dengan harapan bahwa penelitian ini tidak hanya bermanfaat bagi penulis,

juga dapat bermanfaat bagi perusahaan serta bagi civitas akademis sehingga

dapat diimplementasikan di lapangan dengan baik sesuai dengan aturan yang

berlaku.

1. Bagi Penulis:

a. Penulis diharapkan mampu mengumpulkan, mengolah dan

menganalisis data secara sistematis sesuai dengan masalah yang

diangkat dalam penulisan Skripsi ini yakni masalah perhitungan dan

pemotongan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap pada

b. Penulis diharapkan mampu menganalisis pengaruh perhitungan Pajak

Penghasilan Pasal 21 atas gaji pegawai tetap terhadap laba perusahaan.

c. Penulis dapat mengetahui sampai sejauh mana aplikasi ilmu

perpajakan dan akuntansi sehingga penulis dapat mempersiapkan diri

dalam menghadapi dunia perekonomian yang semakin berkembang

dan memiliki tuntutan yang besar.

d. Untuk menambah wawasan dan pengetahuan tentang perpajakan di

Indonesia khususnya mengenai Pajak Penghasilan Pasal 21.

2. Bagi Perusahaan:

Penelitian yang dilakukan oleh penulis ini diharapkan dapat

memberikan informasi kepada pihak PT (Persero) Pelabuhan Indonesia I

Cabang Belawan atas pengaruh perhitungan Pajak Penghasilan Pasal 21 atas

gaji pegawai tetap terhadap laba perusahaan tersebut.

3. Bagi Civitas Akademis:

Penulis berharap hasil penelitian ini dapat dimanfaatkan untuk

menambah pengetahuan dan menambah wawasan serta dapat menjadi bahan

BAB II

TINJAUAN PUSTAKA

2.1Pajak Penghasilan 2.1.1 Pengertian Pajak

Pajak merupakan sumber terpenting dalam penerimaan negara dan

dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan

Keputusan Dirjen Pajak. Pengertian pajak sesuai dengan Undang-Undang

Ketentuan Umum Perpajakan (KUP) No. 28 Tahun 2007 adalah kontribusi

Wajib Pajak kepada Negara yang terutang oleh Orang Pribadi atau Badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat. Pajak merupakan pungutan wajib

atau dipaksakan kepada rakyat yang dilakukan oleh pemerintah untuk

memperoleh atau mendapatkan dana dari masyarakat. Dana yang diperoleh

dari pemungutan pajak tersebut digunakan untuk membiayai kepentingan

umum dengan tujuan untuk mencapai kesejahteraan masyarakat.

Menurut Rimsky K Judisseno, “Pajak merupakan suatu kewajiban kenegaraan

berupa pengabdian serta peran aktif warga negara dan anggota masyarakat

yang pelaksanaannya diatur dalam Undang-Undang dan peraturan untuk

tujuan kesejahteraan bangsa dan negara”. (Judisseno, 2002:7)

Menurut Prof. Dr. Rochmat Soemitro, S.H., “Pajak adalah iuran kepada kas

negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan,

dan yang digunakan untuk membayar pengeluaran umum”. (Mardiasmo, 2002:1)

Menurut Leroy Beulieu, ”Pajak adalah bantuan, baik secara langsung maupun

tidak, yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang,

untuk menutup belanja pemerintah”. (Suandy, 2008:8)

Menurut S.I. Djajadiningrat (dalam Resmi, 2008:1) menyatakan bahwa

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Dari pengertian di atas dapat disimpulkan bahwa pajak:

1) merupakan iuran rakyat kepada negara yang dipungut oleh negara

kepada warga negara,

2) dipungut berdasarkan Undang-Undang Pajak dengan kekuatan

3) tanpa ada kontraprestasi langsung dalam pembayaran pajak para

pembayar tidak memperoleh kontraprestasi atau jasa timbal balik

secara langsung,

4) digunakan untuk membiayai pengeluaran-pengeluaran negara,

yang bila dari pemasukannya masih terdapat surplus, digunakan

untuk membiayai public investment.

2.1.1.1 Jenis Pajak

Menurut Siti Resmi, jenis pajak dapat dikelompokan menjadi 3

bagian, yaitu:

1) Menurut Golongan a) Pajak Langsung

yaitu pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

Contoh: Pajak Penghasilan (PPh). b) Pajak Tidak Langsung

yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Contoh: Pajak Pertambahan Nilai (PPN).

2) Menurut Sifat

a) Pajak Subjektif

yaitu pajak yang pengenaannya memerhatikan keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Contoh: Pajak Penghasilan (PPh). b) Pajak Objektif

yaitu pajak yang pengenaannya memerhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi Subjek Pajak (Wajib Pajak) maupun tempat tinggal.

3) Menurut Lembaga Pemungut a) Pajak Negara (Pajak Pusat)

yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh: Pajak Penghasilan (PPh). b) Pajak Daerah

yaitu pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

Contoh: Pajak Kendaraan Bermotor. (Resmi, 2008:7)

2.1.1.2 Fungsi Pajak

Menurut Siti Resmi,pajak memiliki 2 fungsi, yaitu:

1) Fungsi Budgetair (Sumber Keuangan Negara)

artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

2) Fungsi Regularend (Pengatur)

artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan. (Resmi, 2008:3)

2.1.2 Pengertian Penghasilan

Sesuai dengan Pasal 4 Undang-Undang No.36 Tahun 2008 tentang

Pajak Penghasilan (PPh), yang dimaksud dengan penghasilan adalah setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak

yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai

untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang

Menurut Rimsky K. Judisseno, ”Penghasilan adalah jumlah uang yang

diterima atas usaha yang dilakukan orang perorangan, badan dan bentuk usaha

lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi

dan/atau menimbun serta menambah kekayaan”. (Judisseno, 2002:76)

Dari kedua pengertian di atas dapat disimpulkan bahwa penghasilan

adalah setiap tambahan ekonomis yang diperoleh oleh Wajib Pajak yang

berada di Indonesia yang dapat digunakan untuk aktivitas ekonomi seperti

mengonsumsi dan menambah kekayaan.

2.1.3 Pengertian Pajak Penghasilan

Pengertian Pajak Penghasian (PPh) berdasarkan UU No. 7 Tahun 1983

sebagaimana telah diubah terakhir dengan UU No. 36 Tahun 2008 adalah

pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima

atau diperolehnya dalam satu tahun pajak atau suatu pungutan resmi yang

ditujukan kepada masyarakat yang berpenghasilan yang diperolehnya dalam

tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa

dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya.

Menurut Rimsky K. Judisseno, ”Pajak penghasilan adalah suatu pungutan

resmi yang ditujukan kepada masyarakat yang berpenghasilan/atas

penghasilan yang diterimanya dan diperolehnya dalam tahun pajak untuk

kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara

Menurut Siti Resmi, ”Pajak penghasilan adalah pajak yang dikenakan

terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam

suatu tahun pajak”. (Resmi, 2008:80)

Bieg and Keeling said, “Income Tax is levy on the earnings of most employees

that is deducted from their gross pay”. (Bieg dan Keeling, 1997:19). Bieg

dan Keeling dalam bukunya yang berjudul “Payroll Accounting” menyatakan

bahwa Pajak Penghasilan adalah Pemungutan yang dilakukan atas penghasilan

dari kebanyakan pekerja yang dikurangi dari gaji/penghasilan kotor pekerja

tersebut.

Pajak penghasilan (PPh) tergolong sebagai pajak subjektif yaitu pajak

yang mempertimbangkan keadaan pribadi Wajib Pajak, yang tercermin pada

kemampuannya untuk membayar pajak atau daya pikulnya, ikut

dipertimbangkan dan dijadikan dasar utama dalam menentukan berapa

besarnya jumlah pajak yang dapat dibebankan kepadanya. Penentuan daya

pikul seseorang sangat subjektif sifatnya karena daya pikul dapat ditentukan

dengan berbagai ukuran. Jumlah penghasilan, kekayaan Wajib Pajak, jumlah

tanggungan keluarga adalah contoh unsur penentu dalam mengukur daya

2.2 Pajak Penghasilan Pasal 21

2.2.1 Pengertian Pajak Penghasilan Pasal 21

Pasal 1 Peraturan Menteri Keuangan Republik Indonesia

No.252/PMK.03/2008 menyatakan bahwa Pajak Penghasilan sehubungan

dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak Orang

Pribadi Subjek Pajak dalam negeri. Yang selanjutnya disebut Pajak

Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk

apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang

dilakukan oleh Orang Pribadi Subjek Pajak dalam negeri, sebagaimana

dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan No.36 Tahun

2008.

Pajak Penghasilan Pasal 21 dikenakan terhadap Subjek Pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Undang-Undang ini mengatur pengenaan pajak penghasilan terhadap Subjek Pajak

berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun

pajak. Subjek Pajak tersebut dikenai pajak apabila menerima atau

memperoleh penghasilan, dalam Undang-Undang ini disebut Wajib Pajak.

Wajib Pajak dikenai pajak atas penghasilan yang diterima atau dapat pula

dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban

pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

Yang dimaksud dengan tahun pajak dalam Undang-Undang ini adalah

sama dengan tahun kalender sepanjang tahun buku tersebut meliputi jangka

waktu 12 bulan.

Menurut Siti Resmi, “Pajak Penghasilan Pasal 21 merupakan pajak atas

penghasilan berupa gaji, upah, honorium, tunjangan dan pembayaran lain

dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau

jabatan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi

dalam negeri”. (Resmi 2008:155)

Menurut Agus Setiawan, Ak., M.H. (dalam Setiawan, 2010:13)

PPh Pasal 21 merupakan perhitungan dan pemotongan pajak yang dilakukan oleh pihak pemberi pekerjaan dan orang pribadi yang menerima pekerjaan. Untuk dikenakan PPh Pasal 21, maka Subjek Pajaknya adalah pegawai atau karyawan atau perseorangan yang menerima job, dan objeknya adalah gaji, honor, lembur, uang komisi, uang koreksi, uang penggantian, uang transport, dll.

Dari beberapa pengertian di atas dapat disimpulkan bahwa Pajak

Penghasilan (PPh) Pasal 21 adalah pajak yang dikenakan atau dipotong oleh

pihak lain yang dikenakan atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lainnya dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan

2.2.2 Dasar Hukum Pajak Penghasilan Pasal 21

Setiap pemungutan atau pemotongan yang dilakukan oleh negara

tentunya harus mempunyai dasar hukum begitu pula Pajak Penghasilan Pasal

21. Dasar hukum Pajak Penghasilan Pasal 21 yaitu:

a. Undang-Undang No.6 Tahun 1983 tentang ketentuan umum dan tata cara

perpajakan sebagaimana yang telah diubah dengan Undang-Undang No.16

Tahun 2000, dan terakhir diubah dengan Undang-Undang No.28 Tahun 2007.

b. Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah dengan Undang-Undang No.17 Tahun 2000, dan diubah terakhir

dengan Undang-Undang No. 36 Tahun 2008.

c. Peraturan Pemerintah No.138 Tahun 2000 tentang perhitungan Penghasilan

Kena Pajak dan pelunasan Pajak Penghasilan dalam tahun berjalan.

d. Peraturan Pemerintah No.149 Tahun 2000 tentang pemotongan Pajak

Penghasilan Pasal 21 atas penghasilan berupa uang pesangon, uang tebusan,

pensiun, dan tunjangan hari tua.

e. Peraturan Pemerintah No. 45 Tahun 1994 tentang Pajak Penghasilan bagi

Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan Para Pensiunan

atas penghasilan yang dibebankan kepada Keuangan Negara atau Keuangan

Daerah.

f. Keputusan Menteri Keuangan No.326/KMK.03/2003 tentang penentuan

tanggal jatuh tempo pembayaran dan penyetoran pajak, tempat pembayaran

pajak, tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara

g. Keputusan Menteri Keuangan No.447/KMK.04/2000 tentang bagian

penghasilan sehubungan dengan pekerjaan pegawai harian dan mingguan serta

pegawai tidak tetap lainnya yang tidak dikenakan pemotongan Pajak

Penghasilan.

h. Peraturan Menteri Keuangan No.250/PMK.03/2008 tentang besarnya biaya

jabatan dan biaya pensiun yang dapat dikurangkan dari penghasilan bruto

pegawai tetap dan pensiunan.

i. Peraturan Direktorat Jenderal Pajak No.15/PJ/2006 tentang petunjuk

pelaksanaan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 dan 26

sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

j. Surat Edaran No.SE-17PJ.43/2000 Tanggal 20 Juni 2000 tentang kewajiban

menghitung, memotong, menyetor dan melaporkan PPh Pasal 21 dan 26 yang

ditentukan untuk setiap bulan takwim.

k. Peraturan Pemerintah No. 47 Tahun 2003 tentang Pajak Penghasilan yang

ditanggung pemerintah atas penghasilan pekerja dari pekerjaaan.

l. Peraturan Menteri Keuangan No. 43/PMK.03/2009 tentang Pajak Penghasilan

Pasal 21 yang ditanggung pemerintah atas penghasilan pekerja pada kategori

usaha tertentu.

m. Keputusan Menteri Keuangan No. 112/KMK.03/2001 tentang pemotongan

Pajak Penghasilan Pasal 21 atas penghasilan berupa uang pesangon, uang

tebusan dan tunjangan hari tua.

n. Peraturan Menteri Keuangan Republik Indonesia No. 162/PMK.011/2012

2.2.3 Pemotong Pajak Penghasilan Pasal 21

Berdasarkan Pasal 21 ayat (1) Undang-Undang Republik Indonesia

Nomor 36 Tahun 2008 sebagaimana telah disesuaikan dengan Peraturan

Direktur Jenderal Pajak Nomor PER-31/PJ/2009 menyatakan pemotongan

pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan

dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib

Pajak orang pribadi dalam negeri wajib dilakukan oleh:

a. pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan oleh pegawai atau bukan pegawai;

b. bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan,

dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan;

c. dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apa pun dalam rangka pensiun;

d. badan yang membayar honorarium atau pembayaran lain sebagai imbalan

sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas; dan

e. penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan

pelaksanaan suatu kegiatan.

Pasal 21 ayat (2) Undang-Undang Republik Indonesia Nomor 36 Tahun 2008

menyatakan: Tidak termasuk sebagai pemberi kerja yang wajib melakukan

perwakilan negara asing dan organisasi-organisasi internasional sebagaimana

dimaksud dalam Pasal 3.

2.2.4 Penerima Penghasilan (Wajib Pajak PPh Pasal 21)

Berdasarkan Bab III Pasal 3 Peraturan Direktur Jenderal Pajak Nomor

PER-31/PJ/2009 mengenai penerima penghasilan yang dipotong PPh pasal 21

dan atau PPh pasal 26 terdiri dari:

a. Pegawai.

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

c. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris.

2) pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis,

dan seniman lainnya.

3) olahragawan

4) penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

5) pengarang, peneliti, dan penerjemah.

6) pemberi jasa dalam segala bidang termasuk teknik komputer dan

ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

7) agen iklan.

8) pengawas atau pengelola proyek.

9) pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara.

10) petugas penjaja barang dagangan.

11) petugas dinas luar asuransi.

12) distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain

meliputi:

1) peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya.

2) peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja.

3) peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu.

4) peserta pendidikan, pelatihan, dan magang.

2.2.5 Tidak Termasuk Wajib Pajak PPh Pasal 21

Berdasarkan Bab III Pasal 4 Peraturan Direktur Jenderal Pajak Nomor

PER-31/PJ/2009 menyatakan tidak termasuk dalam pengertian Penerima

Penghasilan yang Dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah:

a. pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja

pada dan bertempat tinggal bersama mereka, dengan syarat bukan Warga

Negara Indonesia dan di Indonesia tidak menerima atau memperoleh

penghasilan lain di luar jabatan atau pekerjaannya tersebut serta negara

yang bersangkutan memberikan perlakuan timbal balik,

b. pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam

Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah

ditetapkan oleh Menteri Keuangan, dengan syarat bukan Warga Negara

Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain

untuk memperoleh penghasilan dari Indonesia.

2.2.6 Penghasilan yang Dipotong PPh Pasal 21 (Objek PPh Pasal 21)

Berdasarkan Bab IV Pasal 5 Peraturan Direktur Jenderal Pajak Nomor

PER-31/PJ/2009 menyatakan bahwa Penghasilan yang Dipotong PPh Pasal 21

(Objek PPh Pasal 21) adalah:

a. penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur;

b. penghasilan yang diterima atau diperoleh penerima pensiun secara teratur

c. penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara sekaligus

berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau

jaminan hari tua, dan pembayaran lain sejenis;

d. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan atau upah yang

dibayarkan secara bulanan;

e. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi,

fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun

sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan;

f. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

2.2.7 Penghasilan yang tidak Dipotong PPh Pasal 21 (Bukan Objek PPh Pasal 21)

Berdasarkan Bab IV Pasal 8 Peraturan Direktur Jenderal Pajak Nomor

PER-31/PJ/2009 menyatakan bahwa Penghasilan yang tidak Dipotong PPh

Pasal 21 (Bukan Objek PPh Pasal 21) adalah:

a. pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

b. penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun yang diberikan oleh Wajib Pajak atau pemerintah, kecuali

penghasilan sebagaimana dimaksud dalam Pasal 5 ayat( 2);

c. iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran

jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau

badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh

pemberi kerja;

d. zakat yang diterima oleh orang pribadi yang berhak dari badan atau

lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari

lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau

penguasaan di antara pihak-pihak yang bersangkutan;

e. beasiswa sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf I

Undang-Undang Pajak Penghasilan.

2.2.8 Penghasilan yang Dipotong PPh Pasal 21 Final

PPh bersifat final artinya bahwa seluruh pajak yang telah

dipotong/dipungut oleh pihak pemotong/pemungut dianggap final (telah

selesai) tanpa harus menunggu perhitungan dari pihak fiskus, atau dapat

dikatakan bahwa pajak yang telah dipotong atau dibayar dianggap telah selesai

Menurut Siti Resmi (dalam Resmi, 2008:162), beberapa penghasilan yang dipotong PPh Pasal 21 yang bersifat final adalah:

1. Penghasilan berupa uang pesangon dan uang tebusan pensiun yang dibayar oleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, serta Tunjangan Hari Tua atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh Badan Penyelenggara Pensiun atau Badan Penyelenggara Jaminan Sosial Tenaga Kerja.

2. Penghasilan berupa honorarium, uang perangsang, uang sidang, uang hadir, uang lembur, imbalan prestasi kerja, dan imbalan lain dengan nama apapun yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil, anggota TNI/POLRI yang sumber dananya berasal dari Keuangan Negara atau Keuangan Daerah, kecuali yang dibayarkan kepada Pegawai Negeri Sipil golongan II d ke bawah dan anggota TNI/POLRI berpangkat Pembantu Letnan Satu ke bawah atau Ajun Inspektur Tingkat Satu ke bawah.

2.2.9 Penghasilan yang PPh Pasal 21-nya Ditanggung Pemerintah

Menurut Siti Resmi (dalam Resmi, 2008:163), menyatakan bahwa

PPh ditanggung pemerintah adalah pajak yang terutang dari Wajib Pajak, yang pembayarannya dilakukan oleh pemerintah bukan oleh Wajib Pajak, sehingga Wajib Pajak tidak perlu membayar pajak (mengeluarkan uang). PPh Pasal 21 ditanggung oleh pemerintah merupakan penghasilan yang diterima oleh karyawan asing yang bekerja pada kontraktor, konsultan, dan pemasok utama atas penghasilan yang diterima atau diperoleh karena pekerjaan yang dilakukan dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan hibah.

2.3 Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap

Telah dibahas sebelumnya, Pajak Penghasilan Pasal 21 merupakan

pajak yang dipungut atas penghasilan Wajib Pajak orang pribadi dalam negeri

sehubungan dengan pekerjaannya. Pegawai Tetap merupakan salah satu

Pegawai Tetap (Pasal 1 angka 10 PER-31/PJ/2009) adalah orang

pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji

dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan

anggota dewan pengawas yang secara teratur terus menerus ikut mengelola

kegiatan perusahaan secara langsung.

Pegawai Tetap diatur dalam Peraturan Menteri Keuangan Pasal 1

angka 10 No.252/PMK.03/2008 yaitu pegawai yang menerima atau

memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk

anggota dewan komisaris dan anggota dewan pengawas yang secara teratur

terus menerus ikut mengelola kegiatan perusahaan secara langsung, serta

pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu

sepanjang pegawai yang bersangkutan bekerja penuh (full time) dalam

pekerjaan tersebut.

Berdasarkan pengertian Pegawai Tetap di atas, maka dapat

disimpulkan bahwa Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap yaitu

pajak yang dipungut atas penghasilan berupa gaji sehubungan dengan

pekerjaan yang dilakukan oleh pegawai yang memperoleh penghasilan dalam

jumlah tertentu secara teratur yang ikut mengelola kegiatan perusahaan secara

langsung.

2.4 Perhitungan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap

Tata cara perhitungan pemotongan Pajak Penghasilan Pasal 21 atas

a. Menghitung penghasilan bruto sebulan. Penghasilan bruto dapat berupa:

1. Gaji tetap

2. Tunjangan-tunjangan yang merupakan penghasilan dikenakan pajak

seperti Tunjangan PPh, termasuk juga premi kecelakaan kerja, dan

premi jaminan kematian yang dibayarkan atau ditanggung oleh

pemberi kerja untuk pegawai yang bersangkutan.

b. Menghitung besarnya penghasilan neto sebulan, yaitu penghasilan bruto

dikurangi dengan pengurangan yang diperkenankan, yang terdiri atas:

1. Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan

memelihara penghasilan dan merupakan biaya yang dapat dikurangkan

dari penghasilan setiap orang yang bekerja sebagai pegawai tetap tanpa

memandang mempunyai jabatan atau tidak. Sesuai Peraturan Menteri

Keuangan No. 250/PMK.03/2008, besarnya biaya jabatan adalah 5%

dari penghasilan bruto atau maksimal Rp 500.000 per bulan dan Rp

6.000.000 per tahun

2. Iuran yang terkait dengan gaji kepada dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan dan iuran Tabungan Hari Tua atau

Jaminan Hari Tua yang dipersamakan dengan dana pensiun yang

pendiriaanya telah disahkan oleh Menteri Keuangan.

c. Menghitung besarnya neto setahun, yaitu penghasilan neto sebulan

dikalikan dengan 12.

d. Menghitung besarnya Penghasilan Kena Pajak (PKP), yaitu penghasilan

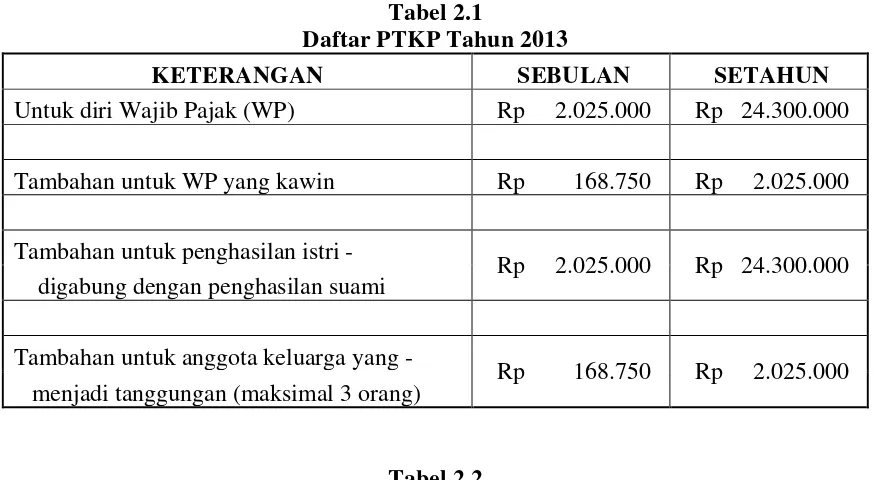

Sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor

162/PMK.011/2012 mengenai penyesuaian besarnya Penghasilan Tidak

Kena Pajak (PTKP) yang berlaku per tanggal 1 Januari 2013 adalah

sebagai berikut:

Tabel 2.1

Daftar PTKP Tahun 2013

KETERANGAN SEBULAN SETAHUN

Untuk diri Wajib Pajak (WP) Rp 2.025.000 Rp 24.300.000

Tambahan untuk WP yang kawin Rp 168.750 Rp 2.025.000

Tambahan untuk penghasilan istri -

Rp 2.025.000 Rp 24.300.000 digabung dengan penghasilan suami

Tambahan untuk anggota keluarga yang -

Rp 168.750 Rp 2.025.000 menjadi tanggungan (maksimal 3 orang)

Tabel 2.2

PTKP Dilihat Dari Status Perkawinan

STATUS SETAHUN

e. Menghitung besarnya PPh Pasal 21 setahun, yaitu tarif pajak penghasilan

dikalikan dengan Penghasilan Kena Pajak (PKP).

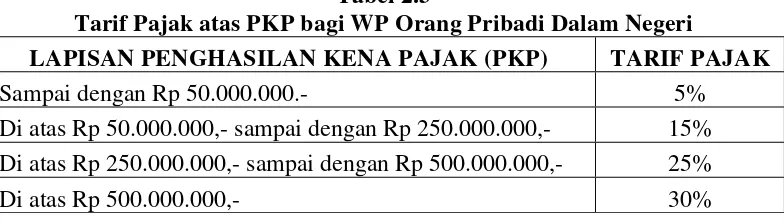

Sesuai dengan Pasal 17 ayat (1) huruf a Undang-Undang Republik

Penghasilan Kena Pajak (PKP) bagi Wajib Pajak Orang Pribadi Dalam

Negeri adalah sebagai berikut:

Tabel 2.3

Tarif Pajak atas PKP bagi WP Orang Pribadi Dalam Negeri

LAPISAN PENGHASILAN KENA PAJAK (PKP) TARIF PAJAK

Sampai dengan Rp 50.000.000.- 5%

Di atas Rp 50.000.000,- sampai dengan Rp 250.000.000,- 15% Di atas Rp 250.000.000,- sampai dengan Rp 500.000.000,- 25%

Di atas Rp 500.000.000,- 30%

e. Menghitung pemotongan PPh Pasal 21 sebulan, yaitu PPh Pasal 21

setahun dibagi 12 (jumlah bulan dalam setahun).

2.4.1Contoh Perhitungan Pajak Penghasilan Pasal 21 atas Gaji Pegawai Tetap

Berikut ini disajikan contoh perhitungan Pajak Penghasilan Pasal 21

atas gaji pegawai tetap yang ditanggung oleh perusahaan maupun yang

ditunjang oleh perusahaan dengan memberikan tunjangan PPh.

Perhitungan PPh Pasal 21 atas Gaji Pegawai Tetap yang Ditanggung oleh Perusahaan Tanpa Memberikan Tunjangan PPh

Contoh 1:

Abdulah (K/0) adalah pegawai tetap yang bekerja pada PT XYZ dengan

mendapat gaji sebesar Rp 2.500.000 sebulan. Besarnya PPh Pasal 21 yang

Gaji: 12 x Rp 2.500.000 Rp 30.000.000 Perhitungan tarif pajak atas PKP:

* Rp 2.175.000 (lapisan 5% karena < Rp 50.000.000

Sehingga, PPh Pasal 21 terutang setahun = 5% x Rp 2.175.000 = Rp 108.750

PPh Pasal 21 terutang sebulan = Rp 108.750 / 12 bulan = Rp 9.062

Perhitungan PPh Pasal 21 atas Gaji Pegawai Tetap Dimana Perusahaan Memberikan Tunjangan Pajak dan Pajaknya Ditanggung Sendiri oleh Pegawai.

Contoh 2:

Abdulah (K/0) adalah pegawai tetap yang bekerja pada PT XYZ dengan

mendapat gaji sebesar Rp 2.500.000 sebulan dan tunjangan pajak sebesar Rp

8.000 perbulan. Besarnya PPh Pasal 21 atas gaji yang ditanggung Abdulah setiap

PTKP: Perhitungan tarif pajak atas PKP:

* Rp 2.271.000 (lapisan 5% karena < Rp 50.000.000

Sehingga, PPh Pasal 21 terutang setahun = 5% x Rp 2.271.000 = Rp 113.550

PPh Pasal 21 terutang sebulan = Rp 113.550 / 12 bulan = Rp 9.462

Perhitungan PPh Pasal 21 yang Seluruh atau Sebagian PPh Pasal 21-nya Ditanggung oleh Perusahaan dengan Memberikan Tunjangan Pajak Contoh 3:

Abdulah (K/0) adalah pegawai tetap yang bekerja pada PT XYZ dengan

mendapat gaji sebesar Rp 2.500.000. Besarnya PPh Pasal 21 atas gaji yang

ditanggung perusahaan setiap bulan adalah:

Jika pegawai menerima gaji neto, berarti bahwa gaji brutonya adalah gaji neto

ditambah X atau tunjangan pajak. Umumnya perusahaan menghitung tunjangan

Perhitungan tarif pajak atas PKP:

* Rp 2.175.000 (lapisan 5% karena < Rp 50.000.000

Sehingga, PPh Pasal 21 terutang setahun = 5% x Rp 2.175.000 = Rp 108.750

PPh Pasal 21 terutang sebulan = Rp 108.750 / 12 bulan = Rp 9.062

Dengan demikian gaji bruto yang akan diterima Abdulah sebesar:

Gaji Neto sebulan = Rp 2.500.000

Tunjangan Pajak sebulan =

Gaji Bruto sebulan = Rp 2.509.062 Rp 9.062

Jika diketahui Abdulah (K/0) menerima gaji bruto sebesar Rp 2.509.062 sebulan,

maka pajak terutangnya tidak lagi sebesar Rp 9.062 melainkan sesuai dengan

perhitungan di bawah ini:

Gaji bruto: 12 x Rp 2.509.062 Rp 30.108.744

Biaya jabatan: 5% x Rp 30.108.744 Rp (1.505.437)

Penghasilan Neto Rp 28.603.307

PTKP: Perhitungan tarif pajak atas PKP:

* Rp 2.278.307 (lapisan 5% karena < Rp 50.000.000

Sehingga, PPh Pasal 21 terutang setahun = 5% x Rp 2.278.307 = Rp 113.915

Perlu diketahui bahwa pajak yang ditanggung perusahaan dalam contoh di atas

Rp 9.062 sebulan tidak dapat dibebankan sebagai biaya perusahaan, namun jika

diberikan sebagai tunjangan pajak dapat dibebankan sebagai biaya perusahaan

yang dikelompokkan dalam kelopok gaji.

Dari contoh di atas:

Gaji Neto sebulan = Rp 2.500.000

Tunjangan Pajak sebulan =

Gaji Bruto sebulan = Rp 2.509.062 Rp 9.062

Dengan gaji bruto sebulan sebesar Rp 2.509.062, pajak terutang bukan lagi

sebesar Rp 9.062 tetapi menjadi sebesar Rp 9.493. Dalam hal ini yang dapat

dibebankan sebagai biaya yaitu tunjangan pajaknya sebesar Rp 9.062, sedangkan

Rp 431 (Rp 9.493 – Rp 9.062) tidak dapat dibebankan sebagai biaya.

Dari perhitungan di atas dapat disimpulkan:

1. Jika pajak ditanggung perusahaan, tanggungan sebesar Rp 9.062

sebulan tidak dapat dibebankan sebagai biaya

2. Jika tanggungan pajak sebesar Rp 9.062 diberikan sebagai tunjangan

pajak maka dapat dibebankan sebagai biaya yang dikelompokkan

sebagai biaya gaji

3. Tetapi dengan ditambahnya tunjangan pajak sebesar Rp 9.062 maka

pajak terutang bukan lagi Rp 9.062 namun menjadi Rp 9.493 dan

Berdasarkan perhitungan di atas dapat kita peroleh besarnya take home pay

atas gaji adalah sebesar:

Gaji Abdulah = Rp 2.500.000

Tunjangan pajak =

Penghasilan bruto = Rp 2.509.062 Rp 9.062

PPh Pasal 21 atas gaji =

Take home pay atas gaji = Rp 2.499.569

Rp 9.493

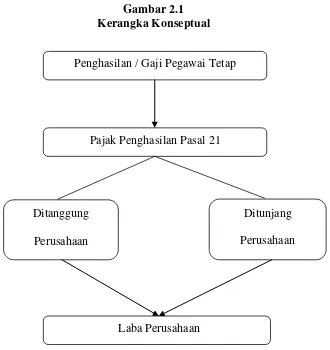

2.5Kerangka Konseptual

Berdasarkan uraian latar belakang masalah, maka dapat digambarkan

sebuah kerangka konseptual penelitian sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Penghasilan / Gaji Pegawai Tetap

Pajak Penghasilan Pasal 21

Ditanggung

Perusahaan

Ditunjang

Perusahaan

Dari gambar di atas dapat dilihat bahwa perhitungan Pajak Penghasilan

Pasal 21 diperoleh berdasarkan besarnya penghasilan / gaji pegawai. Analisis

terhadap perhitungan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap yang

terdiri atas Perhitungan PPh Pasal 21 yang ditanggung oleh perusahaan

dengan tidak memberi tunjangan pajak / tunjangan PPh dan Perhitungan PPh

Pasal 21 yang ditunjang oleh perusahaan dengan memberikan tunjangan pajak

/ tunjangan PPh. Analisis atas kedua perhitungan ini untuk mengetahui

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian dalam penulisan skripsi ini adalah penelitian deskriptif

yaitu adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan

fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena

buatan manusia. Penelitian deskriptif juga merupakan penelitian yang

berusaha mendeskripsikan dan menginterpretasikan sesuatu, misalnya kondisi

atau hubungan yang ada, pendapat yang berkembang, proses yang sedang

berlangsung, akibat atau efek yang terjadi, atau tentang kecendrungan yang

tengah berlangsung.

3.2Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilaksanakan pada PT (Persero) Pelabuhan Indonesia I

Cabang Belawan yang beralamat di Jalan Kapten R. Sulian No. 1 Belawan

20411 Telp. (061) 6941919.

3.2.2 Waktu Penelitian

Penelitian yang dilakukan mulai dari penelitian kepustakaan hingga

3.3Jenis dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif,

yaitu data yang dihimpun berdasarkan pada suatu cara-cara dalam melihat

proses suatu objek penelitian.

3.3.2 Sumber Data

Data yang digunakan dalam penelitian ini bersumber dari:

1. Data Primer, yaitu data yang diperoleh penulis langsung dari perusahaan yang berhubungan dengan objek penelitian, dalam

hal ini adalah PT (Persero) Pelabuhan Indonesia I Cabang

Belawan.

2. Data Sekunder, yaitu data yang diperoleh penulis dari sumber lain seperti buku, surat kabar, dan media lainnya yang relevan

dengan masalah yang diteliti.

3.4Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini terdiri

dari:

1. Wawancara, yaitu teknik pengumpulan data dengan mengadakan

tanya jawab secara langsung dengan responden, yaitu bagian pajak

dan bagian keuangan PT (Persero) Pelabuhan Indonesia I Cabang

2. Dokumentasi, yaitu melalui pencatatan dan pengkopian atas

data-data dari PT (Persero) Pelabuhan Indonesia I Cabang Belawan

dalam bentuk yang sudah jadi misalnya, struktur organisasi, uraian

jabatan, teori-teori dan literatur-literatur yang berkaitan dengan

objek penelitian.

3.5Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah:

1. Metode deskriptif, yaitu suatu metode yang dilakukan dengan cara

mengumpulkan, mengklasifikasi, menganalisis, serta menginterpretasikan

data sehingga memberikan keterangan yang lengkap bagi pemecahan

masalah yang sedang diteliti.

2. Metode kualitatif, dimana dalam menganalisis dengan menggunakan

data-data yang relevan dengan objek yang diteliti tanpa menggunakan metode

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian

4.1.1 Sejarah Singkat Perusahaan

Pada zaman Hindia Belanda dahulu, perusahaan Pelabuhan Belawan

ini bernama Haven Bedrijf dan nama ini masih dipakai sampai tahun 1950.

Haven Bedrijf Belawan Deli ini mempunyai karyawan/pegawai berjumlah

lebih kurang 50 (lima puluh) orang.

Pengelolaan Pelabuhan Umum di Indonesia sejak tahun 1960

dilakukan oleh Badan Usaha Milik Negara (BUMN) di bawah pengendalian

Pemerintah. Adapun bentuk BUMN yang diberi kewenangan untuk

mengelola Pelabuhan Umum tersebut telah mengalami beberapa perubahan

sejalan dengan arah kebijakan Pemerintah dalam rangka menunjang

pembangunan nasional serta mengimbangi pertumbuhan permintaan

pelayanan jasa pelabuhan yang dinamis. Bentuk perubahan tersebut

diuraikan sebagai berikut:

4.1.1.1 Pejabat Haven Bedrijf Periode 1945 – 1950

Menurut catatan yang ada, yang memegang pimpinan atau

dengan nama Dedirecteurder Haven pada periode 1945–1950 tercatat

1. Tahun 1945–1946 : Achmad Mardjuki

2. Tahun 1946–12 April 1949 : Ir. JJM. Dorbech

3. 12 April 1949–02 Oktober 1950 : Mr. G. C. Hardenberg

4.1.1.2 Haven Bedrijf Menjadi Jawatan Pelabuhan

Pada tahun 1951, nama Haven Bedrijf diubah menjadi Jawatan

Pelabuhan. Pimpinan pada Jawatan Pelabuhan ini adalah Direktur

Pelabuhan.

4.1.1.3 Perusahaan Pelabuhan Negara

Pada periode tahun 1956–1961, nama Pelabuhan Jawatan

diganti lagi dengan nama Perusahaan Pelabuhan Negara dengan

pejabat pimpinan disebut Direktur Perusahaan Pelabuhan Negara.

4.1.1.4 Perusahaan Pelabuhan Negara Menjadi Perusahaan Negara Pelabuhan (P. N. Pelabuhan)

Pada tahun 1961, berdasarkan Peraturan Pemerintah No. 15

tahun 1961 Lembaran Negara No. 128 tahun 1961, nama Perusahaan

Pelabuhan Negara diganti lagi menjadi Perusahaan Negara Pelabuhan

Daerah I atau lebih dikenal dengan singkatan P. N. Pelabuhan Daerah

I dengan pejabat pimpinannya disebut Direktur P. N. Pelabuhan.

4.1.1.5 PP No. 18/1964 Merubah Sistem Organisasi Pelabuhan

Sistem organisasi kepelabuhan berubah dengan diterbitkannya

Peraturan Pemerintah No. 18 tahun 1964. Pengusaha tunggal di

tergabung Syahbandar sebagai staf operasi dan P. N. Pelabuhan sebagai

staf pelayanan dan staf jasa.

4.1.1.6 Penguasa Pelabuhan Menjadi AdministratorPelabuhan

P. N. Pelabuhan ditetapkan kembali statusnya seperti semula dan

organisasi Penguasa Pelabuhan lebih diarahkan kepada segi ekonomi

dan perdagangan.

Penguasa Pelabuhan diubah menjadi Administrator selaku

penanggung jawab tunggal di pelabuhan dalam organisasi Badan

Pengusahaan Pelabuhan (BPP) Belawan dengan dibantu semacam

penasehat yakni Badan Musyawarah Pelabuhan (BMP) yang mana

Administrator Pelabuhan telah berada di bawah pengawasan Kepala

Daerah Pelayaran.

Setelah perubahan struktur organisasi di pelabuhan berdasarkan

PP No. 1 tahun 1969 dan PP No. 18/1969, nama Penguasa Pelabuhan

diubah menjadi Badan Pengusahaan Pelabuhan (BPP). Pada tanggal 17

Juli 1969 dilakukan serah terima Penguasa Pelabuhan Belawan dari

Kol. Soejono Hamijoyo yang ketika itu merangkap sebagai Kepala

Daerah Pelayaran I kepada Drs. Soemantri sebagai pejabat

Administrator Pelabuhan Belawan yang pertama dengan disaksikan

oleh Menteri Perhubungan RI Frans Reda.

4.1.1.7 Badan Pengusaha Pelabuhan Menjadi Perusahaan Umum

Berdasarkan Peraturan Pemerintah No. 1 tahun 1983

laut telah ditata kembali, baik status pembinaannya maupun

pengelolaannya.

Seluruh pelabuhan yang diusahakan di wilayah N usantara

dibagi dalam 4 (empat) kelompok yang pengusahaannya

diselenggarakan secara profesional dan menerapkan prinsip-prinsip

manajemen serta prinsip-prinsip ekonomi perusahaan dalam bentuk

Badan Usaha Milik Negara (BUMN) dengan status Perusahaan Umum

(Perum) di lingkungan Departemen Perhubungan.

Belawan termasuk ke dalam Perum Pelabuhan I bersama 18

pelabuhan lainnya yang berada di Sumatera Utara, Aceh, dan Riau.

Pejabat pimpinan dari Perum ini terdiri dari beberapa orang direksi

sedangkan pelabuhan cabangnya dipimpin oleh kepala cabang,

sementara jabatan Adpel tetap ada.

4.1.1.8 Perusahaan Umum Pelabuhan I Menjadi PT (Persero) Pelabuhan Indonesia I

Berdasarkan Peraturan Pemerintah RI No. 56 tahun 1991

tanggal 19 Oktober 1991 tentang perubahan status Perusahaan Umum

Pelabuhan I menjadi PT (Persero) Pelabuhan Indonesia I.

4.1.2 Bidang Usaha Perusahaan

Bidang usaha yang dijalankan PT (Persero) Pelabuhan Indonesia I

Cabang Belawan adalah menyelenggarakan pengusahaan pelayanan jasa

kepelabuhan dan usaha lainnya yang menunjang terhadap kelancaran arus

beberapa kegiatan PT (Persero) Pelabuhan Indonesia I Cabang Belawan yang

tertuang dalam pasal 3 ayat 2 Akta Notaris Imas Fatimah Nomor 1 tanggal 1

Desember 1992 yang telah termuat dalam Berita Negara Republik Indonesia

tanggal 1 Nopember 1994 Nomor 87 tanggal 2 Januari 1999 Nomor 01

adalah sebagai berikut:

1. Penyedia dan/atau pelayanan kolam-kolam pelabuhan dan perairan untuk

lalu lintas dan tempat-tempat berlabuhnya kapal;

2. Penyedia dan/atau pelayanan jasa-jasa yang berhubungan dengan

pemanduan (pilotage) dan penundaan kapal;

3. Penyedia dan/atau pelayanan dermaga dan fasilitas lain untuk bertambat,

bongkar muat peti kemas, curah cair, curah kering (general cargo) dan

kendaraan;

4. Penyedia dan/atau pelayanan jasa terminal peti kemas, curah cair, curah

kering, multi purpose, penumpang, pelayaran, rakyat dan Ro-Ro;

5. Penyedia dan/atau pelayanan gudang-gudang dan lapangan penumpukan

dan tangki/atau tempat penimbunan barang-barang, angkutan bandar, alat

bongkar muat, serat peralatan pelabuhan;

6. Penyedia dan/atau pelayanan jasa tanah untuk berbagai bangunan dan

lapangan, industri, dan gedung-gedung/bangunan yang berhubungan

dengan kepentingan kelancaran angkutan multi modal;

7. Penyedia dan/atau pelayanan listrik, air minum, dan instalasi limbah

serta pembuangan sampah;

kapal dan kendaraan di lingkungan pelabuhan;

9. Penyedia dan/atau pelayanan kegiatan konsilidasi dan distribusi barang

termasuk hewan;

10.Penyedia dan/atau pelayanan jasa konsultasi, pendidikan dan pelatihan

yang berkaitan dengan kepelabuhanan;

11.Pengusaha dan pelayanan depo peti kemas dan perbaikan, cleaning,

fumigasi, serta pelayanan logistik.

Selain kegiatan utama di atas, PT (Persero) Pelabuhan Indonesia I

Cabang Belawan dapat melakukan kegiatan usaha lain yang dapat menunjang

tercapainya tujuan perusahaan dan dalam rangka optimalisasi pemanfaatan

sumber daya yang dimiliki perusahaan, meliputi:

1. Jasa angkutan

2. Jasa persewaan dan perbaikan fasilitas dan peralatan

3. Jasa perawatan kapal dan perawatan dibidang kepelabuhanan

4. Jasa pelayanan alih muat dari kapal (Ship to Ship Transfer) termasuk

jasa ikutan lainnya

5. Properti di luar kegiatan utama kepelabuhanan

6. Fasilitas pariwisata dan perhotelan

7. Jasa konsultan dan surveyor kepelabuhanan

8. Jasa komunikasi dan informasi

9. Jasa konstruksi kepelabuhanan

10.Jasa forwarding/ekspedisi

12.Jasa penyelaman (salvage)

13.Jasa tally

14.Jasa pas pelabuhan

15.Jasa timbangan

4.1.3 Visi dan Misi Perusahaan 4.1.3.1 Visi Perusahaan

Visi PT (Persero) Pelabuhan Indonesia I Cabang Belawan

ditetapkan sebagai berikut:

“Menjadi penyedia jasa kepelabuhanan dan logistik terkemuka ditingkat

regional“.

4.1.3.2 Misi Perusahaan

Misi PT (Persero) Pelabuhan Indonesia I Cabang Belawan

ditetapkan sebagai berikut:

“Menyediakan jasa kepelabuhanan dan logistik berkualitas yang

memenuhi harapan pelanggan dan memberikan nilai tambah bagi

pertumbuhan ekonomi wilayah”.

Untuk mendukung pencapaian visi dan misi, perusahaan memiliki

values sebagai berikut:

1. Customer Focus: Menyediakan jasa layanan yang fokus kepada

2. Leadership: Sistem kepemimpinan dan SDM yang mampu menjamin

efektifitas dan kualitas pemimpin dan personil untuk merealisir

Customer Focus serta Excellent Operation.

3. Inovasi: Membuat perusahaan berarti untuk meningkatkan pelayanan

dalam upaya menciptakan New Value bagi Stakeholder.

4. Valuing Employee: Komitmen manajemen atas kepuasan,

pengembangan dan perlakuan yang baik bagi pegawai.

5. System Perspective: Pengelolaan perusahaan sebagai sebuah sistem

yang utuh sehingga pencapaian kesuksesan pengelolaan organisasi

meliputi keseluruhan komponen organisasi tersebut.

4.1.4 Struktur Organisasi

Struktur organisasi diperlukan untuk menjalankan segala aktivitas

dalam rangka menjalankan laju perusahaan maka diperlukan struktur

organisasi untuk memudahkan koordinasi kerja antara masing-masing

bagian. Struktur organisasi yang jelas akan mempermudah pelaksanaan

kerja karena diketahui dengan pasti job description antar tiap bagian.

Struktur organisasi PT (Persero) Pelabuhan Indonesia I Cabang

Belawan telah menggambarkan secara pasti tentang tata letak dan fungsi dari

tiap departemen yang ada dalam perusahaan. Bentuk struktur organisasi

pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan adalah bentuk

lini dimana setiap bawahan bertanggung jawab langsung kepada pimpinan

departemennya masing-masing dan adanya keterkaitan kerja antara satu

(Persero) Pelabuhan Indonesia I Cabang Belawan dapat dilihat pada lampiran

II.

Sebagaimana umumnya sebuah perusahaan, struktur organisasi PT

(Persero) Pelabuhan Indonesia I Cabang Belawan terdiri dari tiga tingkatan,

yaitu:

1. Top Management (Direksi), yang terdiri dari: Direktur Utama

sebagai pimpinan, Direktur Usaha, Direktur Teknik, Direktur

Keuangan serta Direktur Personalia dan Umum dimana

masing-masing memimpin direktorat yang bersangkutan. Dewan Direksi

berperan sebagai penentu kebijakan, mengarahkan dan

mengendalikan organisasi.

2. Middle Management (disebut dengan Senior Manajer Bidang

SMB) yang memimpin bidang masing-masing di dalam direktorat

yang bersangkutan. Pada tingkat ini termasuk Satuan Pengawas

Intern (SPI), bagian Perencananan Informasi dan Pengembangan

(Renimbang). Pada tingkat ini, manajer bergerak sebagai pemikir,

perencana dan mengendalikan Budget Centre bidang

masing-masing.

3. Lower Management, merupakan unit pelaksana yang ditetapkan

sebagai Strategis Business Unit (SBU) yang terdiri dari

cabang-cabang pelabuhan (ada 15 cabang-cabang), Unit Terminal Peti Kemas

(UTPK), Unit Rumah Sakit, Unit Galangan Kapal serta Balai

merupakan Profit Centre dalam melaksanakan usaha jasa

kepelabuhanan.

4.1.4.1 Uraian Tugas (Job Description)

Berikut adalah uraian tugas, wewenang dan tanggung jawab dari

beberapa jabatan dan kedudukan pada PT (Persero) Pelabuhan

Indonesia I Cabang Belawan, yaitu:

1. Direksi

Direksi memiliki tugas pokok, yaitu:

a. Memimpin, mengurus dan mengelola Perseroan sesuai

dengan tugas pokok perusahaan;

b. Menguasai, memelihara dan mengurus kekayaan perusahaan;

c. Mewakili perusahaan di dalam dan di luar pengadilan;

d. Melaksanakan kebijakan umum yang telah digariskan oleh

RUPS;

e. Menyiapkan rencana jangka panjang perusahaan (RJJP) dan

rencana kerja dan anggaran perusahaan (RKAP) pada

waktunya;

f. Menyampaikan laporan pertanggung jawaban kegiatan

perusahaan dan perhitungan hasil usaha menurut cara dan

waktu yang telah ditetapkan oleh RUPS;

Selain itu, Direksi juga memiliki fungsi sebagai berikut:

a. Pengembangan organisasi, sumber daya masyarakat dan

b. Pengelola kegiatan-kegiatan perusahaan secara terpadu;

c. Pengendalian perusahaan;

d. Perencanaan pengembangan sarana dan prasarana pelabuhan.

2. Direktorat Usaha

Direktorat usaha memiliki tugas membina dan menyelenggarakan

kegiatan pemasaran, pelayanan jasa kepelabuhan, aneka usaha, serta

pengembangan dan jaminan mutu sesuai dengan kebijakan pengusahaan

yang telah ditetapkan perusahaan.

Untuk menyelenggarakan tugasnya, Direktorat Usaha mempunyai

fungsi:

a. Pembinaan dan penyelenggaraan pemasaran jasa

kepelabuhan;

b. Pembinaan dan penyelenggaraan pelayanan jasa

kepelabuhan;

c. Pembinaan dan penyelenggaraan aneka usaha;

d. Pembinaan dan penyelenggaraan pengembangan dan jaminan

mutu.

3. Direktorat Teknik

Direktorat Teknik mempunyai tugas membina dan

menyelenggarakan perencanaan teknik, pembangunan, pengadaan,