1

COST,

PRICING,

DAN

PROFIT

PENGRAJIN RUMAH TONGKONAN TORAJA

Dorothea Ristya Limbu Payung

*)Gustin Tanggulungan

Universitas Kristen Satya Wacana Jl. Diponegoro 52 – 60 Salatiga

*)email :[email protected]

ABSTRACT

The Toraja traditional house - Tongkonan - building used to be constructed by the family members of Tongkonan themselves in mutual cooperation system. But this time the activities become a business to several craftsmen groups in Toraja. This study aims to identify the elements of cost, the cost calculation system, and pricing strategies by craftsmen. Then, profit according to artisans compared to profit when cost is determining based on the job order costing. The study was conducted in two craftsmen groups which located in two different customs of the region due to the different characteristics of Tongkonan. Data were obtained by interview and observation then it was analyzed quantitatively.The results showed that cost elements of Tongkonan were raw materials (70,1%), labor (29,2%), and BOP (0,6%) and marketing (0,1%). Craftsmen set a price based on the customer’s willing to pay and the costs estimated by the craftsmen. Cost estimation by craftsmen was based on the estimated costs incurred without any supporting accounting record. By using craftsmen’s calculation, the profit ratio to cost is only 12% compare to 19% profit ratio by using job order costing.

Keywords : Cost, pricing strategy, job order costing, handicraft, Toraja

PENDAHULUAN

Kemampuan bersaing usaha kecil tidak dapat dipisahkan dari kemampuan manajerial pemilik atau pengelola usaha. Sehubungan dengan itu, akuntansi manajemen menjadi alat manajemen penting untuk diterapkan. Meskipun demikian penelitian Ahmad (2012) pada 840 usaha kecil dan menengah di Malaysia menunjukkan penggunaan akuntansi manajemen pada usaha kecil masih terbatas pada akuntansi manajemen tradisional (costing, budgeting, performance evaluation) dan hanya pada sejumlah usaha menengah yang telah menerapkan akuntansi manajemen yang lebih maju (decision support system and strategic management accounting). Demikian pula peneliatian Arianto (2010) pada usaha kerajinan bambu Karti Aji - Sleman menunjukkan penghitungan biaya akan lebih akurat apabila digunakan ABC costing.

2

saing produk yang kemahalan atau pencapaian laba yang rendah akibat tidak teridentifikasinya cost dengan tepat. Penelitian Widiyastuti (2007) pada usaha kerajinan tas wanita berbahan kulit di Bogor menunjukkan bahwa metode penentuan cost per unit oleh pengrajin belum memperhitungkan semua cost yang terjadi. Hal tersebut menyebabkan margin laba per unit terhitung lebih tinggi dibandingkan apabila cost dihitung secara akurat dengan teknik activity based costing (ABC). Demikian juga penelitian Siregar (2000) pada usaha kecil kerajinan tangan rumput Walingi Kecamatan Dramaga,Bogor menunjukkan adanya kerugian yang ditanggung perusahaan dari metode penentuan harga yang tidak akurat mengidentifikasi semua cost yang terjadi.

Usaha pembuatan rumah tongkonan adalah salah satu usaha kerajinan yang baru di Toraja. Rumah tongkonan yang bisa knockdown potensial untuk dipasarkan keluar wilayah Toraja dalam rangka meningkatkan industri lokal. Untuk itu perlu manajemen usaha yang baik tetapi belum ada penelitian terkait hal tersebut. Penelitian ini adalah penelitian eksploratif untuk mengidentifikasi proses produksi, penentuan biaya, dan metode penetapan harga produk kerajinan rumah Tongkonan. Untuk itu dirumuskan persoalan penelitian berikut : (1) Bagaimana proses produksi usaha kerajinan rumah adat Toraja? (2) Bagaimana penentuan

cost oleh pengrajin dan metode costing apakah yang sesuai (3) Bagaimana cara penentuan harga oleh pengrajin? (4) Berapa laba usaha yang diperoleh pengrajin?

KAJIAN PUSTAKA

Metode Penentuan Biaya Produksi

Biaya adalah pengorbanan yang diukur dengan satuan uang, yang dilakukan atau harus dilakukan untuk mencapai suatu tujuan tertentu (Committee on Cost Concepts and Standards of the American Accounting Association dalam Kartadinata , 2000). Biaya dapat diklasifikasikan sebagai berikut (Carter,2009): 1. Biaya dalam Hubungannya dengan Produk, dibedakan atas biaya manufaktur

dan beban komersial.

2. Biaya dalan Hubunganya dengan Volume Produksi

3

terhadap perubahan aktivitas dalam rentang yang relevan.

b) Biaya Tetap yaitu biaya yang bersifat tetap atau konstan secara total dalam tingkat tertentu.

c) Biaya Semi Variabel yaitu biaya yang totalnya selalu berubah tetapi sifat perubahanya tidak sebanding dengan perubahan volume kegiatan perusahaan.

3. Biaya dalam Hubunganya dengan Suatu Keputusan, Tindakan, atau Evaluasi, dapat dibedakan atas biaya relevan dan biaya irrelevan.

Terkait metode penentuan cost per unit dapat dibedakan atas metode harga pokok pesanan (job order costing) dan metode harga pokok produksi. Karakteristik perusahaan yang pembebanan costnya sesuai menerapkan harga pokok pesanan adalah : a)sifat proses produksi yang dilakukan terputus-putus, dan tergantung pada pesanan yang diterima b) spesifikasi dan bentuk produk tergantung pada pemesan c) pencatatan biaya produki masing-masing pesanan dilakukan secara terpisah pada setiap pesanan d) harga pokok produksi dan laba kotor dihitung berdasarkan masing-masing pesanan d) total biaya produksi untuk setiap elemen biaya dikalkulasi setelah pesanan selesai e) biaya per unit dihitung dengan membagi total biaya produksi dengan total unit yang dipesan f)sistem biaya biasanya menggunakan metode biaya normal.

Pendekatan penetapan cost dengan harga pokok pesanan dibedakan atas full costing dan variabel costing. Metode full costing membebankan seluruh biaya produksi baik yang bersifat tetap maupun variabel sebagai bagian dari harga pokok produksi. Disamping itu biaya non produksi juga dialokasikan kepada tiap unit produksi. Penerapan metode full costing tepat diterapkan apabila perusahaan dalam kondisi normal artinya tidak dihadapkan pada permasalahan khusus, seperti adanya tekanan permintaan atau adanya persaingan yang cukup ketat.

4

aktifitas, sehingga dikenal kapasitas teoritis, kapasitas praktis, kapasitas aktual yang diperkirakan dan kasitas normal (Carter, 2009 : 447).

2.3 Penetapan Harga (Pricing)

Penentuan harga yang tepat akan berdampak positif pada kinerja usaha. Perusahaan perlu menentukan harga dengan mempertimbangkan faktor pelanggan, pesaing, dan cost produksi (Hongren 2005). Harga yang tinggi dapat mengalihkan pelanggan ke produk lain. Produk alternatif (pesaing) dapat mempengaruhi permintaan sebaliknya tanpa pesaing maka produsen dapat menetapkan harga lebih tinggi. Biaya produksi yang rendah dan sesuai dengan harga yang sedia dibayar oleh pelanggan akan menentukan tingkat kompetisi suatu produk.

Strategi penetapan harga produk/jasa perlu senantiasa dievaluasi. Produsen harus memikirkan harga yang tepat untuk dapat memaksimalkan laba perusahaan dengan melihat dasar penetapan harga (pelanggan, persaingan, biaya). Strategi penetapan harga produk menurut Kotler (2000:365) dapat dibedakan atas strategi penetapan harga untuk meraup pasar dan strategi penetapan harga untuk penetrasi pasar. Terkait hubungan harga dan biaya, Hansen dan Mowen ( 2005 : 356) membedakan metode penetapan harga sebagai berikut :

1. Penetapan harga berdasarkan biaya, yaitu harga produk berdasarkan laba yang diinginkan diatas biaya produksi (markup/Cost-Plus)

2. Penentuan biaya berdasarkan harga, yaitu biaya produk/jasa berdasarkan harga yang bersedia dibayarkan oleh pelanggan (harga target).

3. Penetapan harga predator, yaitu harga diatur lebih rendah dari biaya dengan tujuan merugikan pesaing dan mengeliminasi persaingan.

4. Diskriminasi harga, yaitu pengenaan harga yang berbeda kepada beberapa pelanggan atas produk-produk yang sama.

METODE PENELITIAN

Jenis, Sumber, dan Teknik Pengumpulan Data

5

kerajinan rumah Tongkonan di Toraja. Satu usaha berlokasi di Kabupaten Tana Toraja dan satu usaha di Kabupaten Toraja Utara. Pemilihan kedua usaha tersebut berdasarkan pertimbangan lokasi usaha yang berada di wilayah adat yang memiliki perbedaan karakteristik rumah adat. Data diperoleh melalui wawancara dengan pemilik usaha dan karyawan serta observasi aktivitas usaha kerajinan rumah tongkonan tersebut.

Teknik dan Langkah Analisis

Data dianalisis secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan pada proses identifikasi cost dan strategi pricing oleh pelaku usaha. Adapun analisis kuantitatif dilakukan dalam penghitungan biaya dan laba usaha per unit produk. Langkah analisis data sebagai berikut :

1) Identifikasi proses produksi, komponen biaya dan strategi penetapan harga

(pricing) oleh pengrajin.

2) Identifikasi cara penghitungan cost per unit produk menurut pengrajin

3) Penghitungan cost per unit produk berdasarkan metode harga pokok pesanan dengan pendekatan full costing

4) Penghitungan cost serta laba per unit menurut penghitungan pengrajin dan metode harga pokok pesanan

5) Perbandingan cost per unit dan harga per unit menurut penghitungan pengrajin dengan menurut metode harga pokok pesanan

6) Penghitungan laba per unit produk berdasarkan penghitungan pengrajin serta metode harga pokok pesanan

DATA DAN ANALISIS Gambaran Objek Penelitian

6

Pembuatan rumah tongkonan dilakukan di lokasi pendirian sedangkan lumbung padi dapat dikerjakan di tempat usaha jika barang memungkinkan untuk dikirim dengan truk sewaan. Usaha Pak “AN”dibantu 6 orang tenaga kerja tetap, 1 orang adalah tukang ukir dan 5 orang lainnya sebagai tukang bangunan.

Lokasi penelitian yang kedua adalah usaha Pak “ID” (disamarkan) yang berada di Sandengan, Kecamatan Kesu’ Kabupaten Toraja Utara. Usaha ini dimulai pada tahun 1998 oleh Pak “ID” yang berpengalaman sebagai tukang. Seperti halnya Pak Roni, usaha Pak “ID” khusus usaha pembuatan rumah tongkonan dan lumbung padi. Pak “ID” membuat Tongkonan dan lumbung padi di lokasi pendirian. Usaha Pak “ID” dibantu oleh 8 orang tenaga kerja, 1 orang sebagai tukang ukir dan 7 orang lainnya sebagai tukang bangunan. Penelitian ini difokuskan pada pembuatan rumah tongkonan.

Proses Produksi, Komponen Biaya dan Cara Penetapan Harga Rumah Tongkonan

Secara umum proses produksi pada Usaha Pak “AN”dan Pak “ID” sama hanya berbeda pada tahap perolehan bahan baku, fasilitas untuk pekerja, dan penggunaan bahan untuk proses pewarnaan. Bahan baku kayu diperoleh melalui pembelian langsung di hutan rakyat. Pada proses pembelian, Pak “AN”dengan dibantu tenaga kerjanya langsung mendatangi hutan rakyat. Apabila tercapai kesepakatan harga dalam proses tawar menawar, selanjutnya dilakukan penebangan pohon, pemotongan kayu ditempat menurut kebutuhan bangunan dengan menggunakan mesin potong milik Pak “AN”sendiri, kemudian pengangutan dengan truk ke tempat tujuan. Sedangkan Pak “ID” dalam perolehan bahan baku kayu menyewa mesin potong dan jasa tenaga khusus untuk menebang dan memotong kayu sesuai kebutuhan bangunan. Biaya angkut ke lokasi pendirian ditanggung oleh Pak “ID”.

Selanjutnya adalah proses pembuatan bangunan yang terdiri atas lima tahap.

Pertama pendirian tiang (pada bangunan rumah disebut a’riri), kedua

7

pemasangan atap. Pada proses pengukiran termasuk didalamnya adalah pewarnaan. Tahapan pertama pewarnaan adalah pengecatan dengan warna dasar hitam untuk semua bagian yang akan diukir. Kedua, pengukiran berdasarkan motif-motif ukiran yang sepantasnya bagi pemilik bangunan tersebut. Motif ukiran memiliki makna dan tingkat kesulitan tertentu sehingga ahlinya relatif terbatas. Tahap ketiga adalah pewarnaan sesuai pakem dengan tiga macam warna yaitu putih, kuning, dan merah. Warna merah dan kuning menggunakan pewarna dari tanah dan warna putih dengan kapur. Namun Pak “AN”sudah menggunakan cat untuk warna kuning dengan pertimbangan harga lebih murah dan mudah diperoleh. Sedangkan Pak “ID” masih menggunakan tanah dengan pertimbangan keawetan warna.

Pemasangan atap terdiri atas empat tahap. Tahap pertama adalah pembuatan kerangka, kedua pemasangan bambu kecil (anak tallang), ketiga pemasangan atap bambu ( papa tallang), dan keempat pemasangan ijuk (bulu-bulu). Bangunan tradisional Toraja tidak menggunakan paku namun diikat dengan rotan pada bagian atap sedangkan bangunan disambung dengan mengaitkan bagian bangunan yang sudah dipotong menurut pakem.

Komponen biaya yang dikeluarkan dalam proses pembuatan rumah tongkonan adalah bahan baku, tenaga kerja, dan biaya overhead produksi (BOP). Bahan baku rumah tongkonan adalah kayu untuk tiang dan dinding, bambu untuk atap, dan batu gunung atau bahan bangunan (batu, pasir, semen) untuk landasan bangunan. Biaya tenaga kerja mencakup upah dan konsumsi tukang, termasuk biaya rokok. BOP mencakup tanah/cat sebagai bahan pewarna, rotan untuk pengikat, perlengkapan kerja, penyusutan peralatan kerja.

8

ditentukan. Pada sistem ongkos kerja, semua biaya termasuk konsumsi tukang ditanggung oleh pembeli sehingga pengrajin hanya dibayar untuk tenaga dan keahliannya.

Penelitian ini berfokus pada sistem borongan karena semua biaya dikendalikan oleh pengrajin. Dengan sistem tersebut Pak “AN”menetapkan kisaran harga Rp 350.000.000 sedangkan Pak “ID” pada kisaran harga Rp 330.000.000. Pak “AN”memberlakukan sistem pembayaran dua kali, yakni pembayaran uang muka saat memulai pekerjaan dan pelunasan setelah pekerjaan selesai. Sedangkan Pak “ID” memberlakukan tiga kali pembayaran, tahap pertama saat akan mulai pekerjaan, kedua pada tingkat penyelesaian 50%, dan ketiga pada saat penyelesaian pekerjaan.

Penghitungan Cost Menurut Pengrajin

Biaya-biaya yang timbul tidak tercatat sehingga penghitungan cost oleh pengrajin hanya didasarkan pada taksiran hari kerja normal dan rata-rata harga perolehan menurut kedua pengrajin.

Biaya Bahan Baku

9

Bahan baku atap umumnya diperoleh dalam bentuk siap pakai. Taksiran biaya bahan baku atap pada usaha Pak “AN”adalah Rp 46.805.000 dan usaha Pak “ID” Rp 53.905.000 ( lampiran 2). Tempat mengikat/ menggantungkan atap rumah (tokeran) sejumlah 500 buah, pada Usaha Pak “ID” harus dibeli seharga Rp 600.000 sedangkan Pak “AN”memanfaatkan potongan-potongan kayu dari proses pemotongan yang dilakukannya sendiri.

Untuk landasan bangunan ada dua alternatif jenis bahan yaitu batu gunung atau bahan bangunan. Usaha Pak “AN”menggunakan batu gunung karena lebih kuat dan mudah didapatkan di daerah tersebut meskipun lebih mahal. Pak “ID” lebih banyak menggunakan bahan bangunan karena sulit didapatkan di wilayahnya. Pak “AN”menaksir biaya landasan dari batu gunung sebesar Rp 8.400.000 (lampiran 3) sedangkan Pak “ID” menaksir penggunaan bahan bangunan sebesar Rp 2.950.000 (lampiran 4).

Biaya Tenaga Kerja

Perkiraan waktu normal untuk menyelesaikan satu rumah adat oleh kedua usaha ini adalah 4 bulan kerja. Usaha Pak “AN”dibantu 6 orang tenaga kerja, 1 orang sebagai tukang ukir dan 5 orang lainnya sebagai tukang bangunan. Adapun Usaha Pak “ID” dibantu 8 orang tenaga kerja, 1 orang sebagai tukang ukir dan 7 orang lainnya sebagai tukang bangunan. Tukang memperoleh upah, makan, minum, dan rokok. Selain itu, juga mendapatkan tunjangan beras dari pembeli dengan total sebanyak 500 kg (5 karung beras) pada usaha Pak “AN”dan 14 karung pada usaha Pak “ID”.

Upah tukang bangunan pada Usaha Pak “AN”adalah Rp 80.000/hari untuk kepala tukang dan Rp 75.000/hari untuk tukang bangunan lainnya. Pada Usaha Pak “ID” semua tukang mendapat jumlah yang sama yaitu Rp 80.000 /hari. Adapun tukang ukir dibayar secara paket untuk satu unit rumah. Upah untuk tukang ukir ditentukan dengan proses tawar menawar dengan mempertimbangkan tingkat kesulitan pengerjaannya.

10

31.200.000 (lampiran 5). Untuk usaha Pak “ID” perkiraan total biaya tenaga kerja adalah Rp105.364.000 terdiri dari upah sebesar Rp 76.240.000 dan biaya konsumsi sebesar Rp 29.120.000 ( lampiran 6).

Biaya Overhead

Bahan baku tidak langsung mencakup pewarna, perlengkapan kerja, dan penyusutan mesin sensor (khusus usaha Pak Roni). Meskipun demikian biaya yang diidentifikasi oleh pengrajin sebagai biaya hanyalah bahan pewarna. Taksiran biaya bahan baku tidak langsung pada Usaha Pak “AN”sebesar Rp 1.350.000 dan pada Usaha Pak “ID” sebesar Rp 1.292.000 ( lampiran 7).

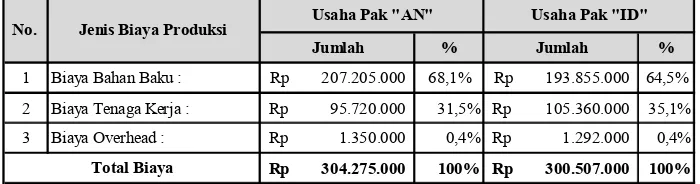

Berdasarkan data-data di atas, maka total biaya untuk menghasilkan 1 unit rumah tongkonan menurut perkiraan Pak “AN”adalah Rp 304.275.000 dan perkiraan Pak “ID” Rp 300.507.000 dengan rincian komponen dan prosentase biaya seperti Tabel 1.

Penghitungan Cost dengan Metode Full Costing

Sifat produksi rumah tongkonan adalah terputus-putus tergantung pada pesanan yang diterima, spesifikasi komponen produk ditentukan oleh pemesan, dan produk yang sudah selesai langsung diserahkan pada pemesan sehingga perspektif harga pokok pesanan (job order costing) seperti yang dilakukan pengrajin telah sesuai untuk diterapkan. Namun terdapat distorsi data dalam penghitungan cost oleh pengrajin karena ketiadaan catatan.

Tabel 1. Total Biaya Produksi Menurut Pengrajin

Distorsi pada taksiran biaya tenaga kerja disebabkan karena perkiraan biaya hanya didasarkan pada perkiraan rata-rata produk yang dihasilkan dalam setahun

Jumlah % Jumlah %

1 Biaya Bahan Baku : Rp 207.205.000 68,1% Rp 193.855.000 64,5% 2 Biaya Tenaga Kerja : Rp 95.720.000 31,5% Rp 105.360.000 35,1% 3 Biaya Overhead : Rp 1.350.000 0,4% Rp 1.292.000 0,4%

304.275.000

Rp 100% Rp 300.507.000 100% Usaha Pak "ID"

Total Biaya

11

(kapasitas normal). Menurut pemilik usaha, dengan jumlah tukang yang ada maka satu rumah tongkonan seharusnya dapat selesai dalam 90 hari kerja pada usaha Pak “AN”dan 75 hari kerja pada usaha Pak “ID”. Penaksiran waktu kerja selama 4 bulan didasarkan pada kapasitas rata-rata produksi yang hanya mencapai 3 unit rumah dalam setahun. Produksi yang rendah tersebut terkait dengan budaya setempat yakni kegiatan melayat yang seringkali menyita waktu pengrajin sehari penuh bahkan bisa berhari-hari. Tukang bangunan pada kenyataannya dibayar berdasarkan waktu kerja sesungguhnya sehingga taksiran biaya tukang terlalu tinggi. Dengan meniadakan distorsi biaya tersebut maka taksiran biaya tenaga kerja berdasarkan kapasitas praktis adalah sebesar Rp 86.200.000 pada usaha Pak “AN”(lampiran 5) dan Rp 81.000.000 pada usaha Pak “ID” (lampiran 6).

Distorsi penghitungan BOP disebabkan biaya peralatan kerja dan penyusutan mesin (khusus usaha Pak Roni) belum dihitung. Biaya peralatan kerja dapat dikategorikan bahan habis pakai karena rata-rata umur ekonomis hanya satu tahun. Bahan habis pakai tersebut ditaksir senilai Rp 475.000 mencakup taksiran harga parang Rp 125.000, getam Rp 250.000, dan gergaji Rp 100.000. Dengan menghitung semua biaya tersebut maka BOP pada usaha Pak “AN”sebesar Rp 1.742.000 dan pada usaha Pak “ID” sebesar Rp 1.450.000.

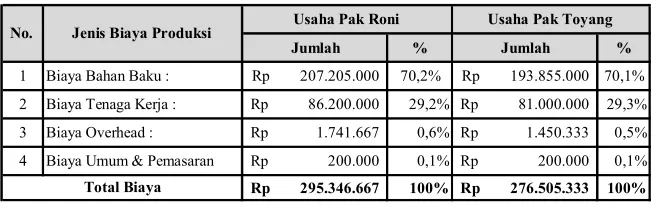

Dalam penghitungan total biaya, pengrajin juga belum menghitung semua unsur biaya (metode full costing) dengan tidak memasukkan biaya umum dan biaya pemasaran. Biaya tersebut berupa biaya penagihan dan biaya pulsa untuk komunikasi yang masing-masing ditaksir senilai Rp 100.000. Dengan menghitung semua biaya yang terjadi maka total cost yang dikorbankan pengrajin adalah seperti pada Tabel 2.

Tabel 2. Penghitungan Total Biaya dengan Full Costing

Jumlah % Jumlah %

1 Biaya Bahan Baku : Rp 207.205.000 70,2% Rp 193.855.000 70,1% 2 Biaya Tenaga Kerja : Rp 86.200.000 29,2% Rp 81.000.000 29,3% 3 Biaya Overhead : Rp 1.741.667 0,6% Rp 1.450.333 0,5% 4 Biaya Umum & Pemasaran Rp 200.000 0,1% Rp 200.000 0,1%

295.346.667

Rp 100% Rp 276.505.333 100% Total Biaya

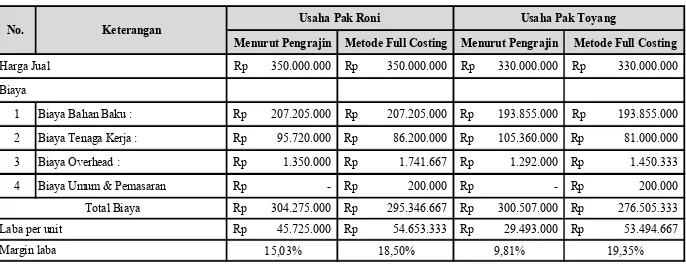

12 Perhitungan Biaya dan Margin Laba Usaha

Perhitungan biaya menurut pengrajin dan menurut metode full costing menghasilkan penghitungan margin laba per unit produk yang berbeda sebagaimana disajikan pada tabel 3. Penghitungan biaya yang tidak akurat oleh pengrajin dapat mendistorsi keputusan harga dalam negosiasi harga. Kedua pengusaha memperoleh margin laba yang lebih tinggi daripada yang diperkirakannya. Jika profit margin menjadi pertimbangan utama dalam penetapan harga maka pengusaha dapat meninjau kembali harga yang ditetapkan saat ini.

Tabel 3. Penghitungan Biaya dan Margin Laba per Unit Produk

Tabel 3 juga menunjukkan bahwa dengan penghitungan harga pokok pesana secara full costing Pak “ID” memperoleh margin laba (19,35%) yang lebih besar daripada usaha Pak “AN”(11,73%) meskipun dalam jumlah absolut laba Pak “AN”lebih Tinggi daripada Pak “ID”. Hal ini terkait dengan perubahan komponen bangunan rumah tongkonan di wilayah Toraja Utara yang telah mengalami pengurangan komponen bangunan dan penghematan landasan bangunan dengan penggunaan bahan bangunan sebagai pengganti batu. Pak “ID” lebih rendah dalam biaya tenaga kerja karena memberikan fasilitas makan hanya sekali dalam sehari sedangkan Pak “AN”memberikan fasilitas dua kali makan dalam sehari. BOP Pak “AN”lebih besar karena adanya kepemilikan mesin sensor.

Menurut Pengrajin Metode Full Costing Menurut Pengrajin Metode Full Costing 350.000.000

Rp Rp 350.000.000 Rp 330.000.000 Rp 330.000.000

1 Biaya Bahan Baku : Rp 207.205.000 Rp 207.205.000 Rp 193.855.000 Rp 193.855.000 2 Biaya Tenaga Kerja : Rp 95.720.000 Rp 86.200.000 Rp 105.360.000 Rp 81.000.000 3 Biaya Overhead : Rp 1.350.000 Rp 1.741.667 Rp 1.292.000 Rp 1.450.333 4 Biaya Umum & Pemasaran Rp - Rp 200.000 Rp - Rp 200.000

304.275.000

Rp Rp 295.346.667 Rp 300.507.000 Rp 276.505.333 45.725.000

Rp Rp 54.653.333 Rp 29.493.000 Rp 53.494.667

15,03% 18,50% 9,81% 19,35%

Total Biaya Harga Jual

Biaya

Laba per unit Margin laba

13 Kesimpulan dan Temuan

Kesimpulan penelitian ini adalah :

1. Proses produksi usaha kerajinan rumah tongkonan didasarkan pada pesanan dengan aktivitas produksi mencakup perolehan bahan baku, pembuatan bangunan, pengukiran, dan pemasangan atap.

2. Penghitungan biaya yang sesuai adalah penentuan cost berdasarkan Harga Pokok Pesanan yang telah dilakukan oleh pengrajin tetapi penghitungan biaya kurang akurat karena belum mencakup seluruh biaya yang dikorbankan oleh pengrajin.

3. Negosiasi harga oleh pengrajin berdasarkan pertimbangan taksiran biaya produksi dan target harga yang bersedia dibayar oleh konsumen.

4. Perhitungan biaya yang tidak akurat oleh pengrajin mempengaruhi ketidakakuratan perkiraan margin laba yang diperoleh sehingga pengrajin perlu mengubah harga jual apabila menginginkan perolehan margin sebesar yang diharapkan.

Dari penelitian ini juga ditemukan bahwa perubahan komponen rumah tongkonan memberikan keuntungan lebih besar bagi pengrajin.

Keterbatasan Penelitian

Penghitungan kapasitas praktis dalam penelitian ini didasarkan pada informasi pengrajin sehingga kemungkinan masih ada bias informasi.

Saran

1. Pengrajin sebaiknya memiliki catatan biaya agar penghitungan cost lebih akurat

14 DAFTAR PUSTAKA

Ahmad, K. 2012. The Use Of Management Accounting Practices In Malaysian SMES, https://eric.exeter.ac.uk/repository/bitstream/handle/10036/3758/ Arianto, H., & Luluk, K. 2010. Penentuan Biaya Produksi Dengan Activity Based

Costing System Pada Industri Kerajinan Bambu Karti Aji, http://ejournal.stienusa.ac.id/index.php/accounting/article/download/78/63 Bakhtiar, A.S., & Amalia. 2009. Analisa Faktor-faktor yang Mempengaruhi

Pengembangan Kreativitas Industri Kerajinan Batik,

http://digilib.its.ac.id/public/ITS-Undergraduate-15527-Paper-pdf. Carter, W.K. 2009. Akuntansi Biaya, Jakarta, Salemba Empat.

Halim, A.B.S. 2005. Akuntansi Manajemen, Yogyakarta, BPFE-Yogyakarta. Hansen, D.R., dan Maryanne, M.W. 2005. Akuntansi Manajemen, Jakarta,

Penerbit Erlangga.

Horngren, Charles T., 2003, Akuntansi Biaya: Penekanan Manajerial, PT.Indeks Kelompok Gramedia, Jakarta.

Kartadinata, Abas, 2000, Akuntansi dan Analisis Biaya, Rineka Cipta, Jakarta. Kementrian Perindustrian, 2012, http://www.kemenperin.go.id/artikel/3821/

Industri-Nasional-Tumbuh-6,13. 5 Maret 2013.

Kotler, P. 2000. Manajemen Pemasaran, Surakarta, PT. Pabelan. Mulyadi. 2001. Akuntansi Manajemen, Yogyakarta, STIE YKPN.

Pusparini, H. 2011. Strategi Pengembangan Industri Kreatif Di Sumatera Barat (Studi Kasus Industri Kreatif Sub Sektor Kerajinan : Industri

Bordir/SulamdanPertenunan,http://pasca.unand.ac.id/id/wp-content/uploads/2011/09/.

Siregar, Z. 2000. Analisis Sistem Produksi, Biaya Dan Penentuan Harga Jual Pada Usaha Kerajinan Tangan Rumput Walingi, Kecamatan Dramaga,Bogor,Jawa0Barat,

http://repository.ipb.ac.id/handle/123456789/23629

15

Lampiran 1

Bahan Baku Kayu pada Kedua Usaha

Lampiran 2 Bahan Baku Atap padaKedua Usaha

Lampiran 3

Bahan Baku Landasan Usaha Pak “AN”dengan Batu Gunung

Lampiran 4

Bahan Baku Landasan Usaha Pak “ID”dengan Bahan Bangunan

Lampiran 5

Biaya Tenaga Kerja pada Usaha Pak Roni Kuantitas /

Kuantitas Satuan Unit (Rp)Harga / Harga Kuantitas Unit (Rp)Harga / Satuan Harga

1 Anak Tallang (bambu kecil) 200 Ikat 100.000 Rp 20.000.000 200 100.000 Ikat Rp 20.000.000

Kuantitas Satuan Harga / Unit Total 1 Semen 10 Sak Rp 55.000 Rp 550.000

Satuan Jumlah (Rp) Kuantitas Satuan Jumlah (Rp) 1 Upah tukang ukir 1 25.000.000 Paket 1 25.000.000 1 25.000.000 2 Upah kepala tukang 1 80.000 Hari 104 8.320.000 90 7.200.000 3 Upah tukang lainnya 4 75.000 Hari 104 31.200.000 90 27.000.000

Hari kerja Jumlah (Rp) Hari kerja Jumlah (Rp) 1 Makan 6 Rp 15.000 2 104 18.720.000 90 16.200.000

No Keterangan Tarif (Rp) Frekuensi/ Hari Penghitungan Pengrajin

16

Lampiran 6

Biaya Tenaga Kerja pada Usaha Pak “ID”

Lampiran 7

BOP yang Diidentifikasi & Belum Diidentifikasi Pengrajin Kuantitas

Satuan Jumlah (Rp) Kuantitas Satuan Jumlah (Rp) 1 Upah tukang ukir 1 18.000.000 Paket 1 18.000.000 1 18.000.000 3 Upah tukang bangunan 7 80.000 Hari 104 58.240.000 75 42.000.000

Hari kerja Jumlah (Rp) Hari kerja Jumlah (Rp) 1 Makan 8 15.000 1 104 12.480.000 75 9.000.000

Kuantitas Satuan satuan (Rp)Harga / Total Kuantitas Satuan satuan (Rp)Harga / Total

1 Cat Hitam 20 liter 40.000 Rp 800.000 15 liter 42.000 Rp 630.000

No Biaya Cost Alokasi per unit Alokasi per unit