PENGARUH MENTORING, KUALITAS HUBUNGAN

SUPERVISOR-AUDITOR DAN KEADILAN PROSEDURAL

PADA KINERJA AUDITOR INTERN PEMERINTAH

Rispantyo

Fakultas Ekonomi Universitas Slamet Riyadi Surakarta

[email protected]

Rahmawati

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

[email protected]

ABSTRACT

The purpose of this study is to analyzes factors that influence performance of government internal auditor. Theoritical development and interpretation of this research is dranw from dyadic approach, socialization theory, and organizational justice theory. This study uses a population of all BPKP government internal auditor in Indonesia, and 90 as a holdout samples. Partial Least Square (PLS) was used to analyze the proposed model and relationship. The results of this research are mentoring function, procedural justice, and quality of supervisor-auditor relationship have positive and significant influance on the performance of government internal auditor. The major contribution of this research is to provide an understanding of the factors that influance on the performance of government internal auditor, which in turn could be used to formulate improvement performance of government internal auditor in the future.

Keywords : Mentoring Function, Procedural Justice, Quality of Supervisor-Auditor Relationship, Government Internal Auditor Performance.

PENDAHULUAN

Badan Pengawasan Keuangan dan Pembangunan (BPKP) merupakan Auditor Intern Pemerintah (Agoes dan Hoesada 2009; PP No. 60/2008). Berdasarkan Instruksi Presiden nomor 4 Tahun 2011 tentang percepatan peningkatan kualitas akuntabilitas keuangan negara, BPKP mendapat instruksi untuk memperkuat kualitas akuntabilitas keuangan negara. Cakupan penugasan BPKP menjadi semakin luas. Instruksi tersebut ditindaklanjuti dengan reposisi dan revitalisasi oleh BPKP. Perubahan lingkungan yang dialami oleh BPKP, mengharuskan para auditornya menghadapi sistem yang baru. Dengan demikian, para auditor BPKP dituntut mempunyai kinerja yang tinggi.

Berdasarkan data hasil pemetaan tahun 2010-2013 terhadap 331 Aparat Pengawasan Intern Pemerintah (APIP) di pusat maupun daerah, menunjukkan bahwa secara nasional 93,96 persen masih berada di level 1 (initial), 5,74 persen berada di level 2 (infrastructure), dan hanya 2 APIP yang berada di level 3 (integrated). Data tersebut menunjukkan bahwa auditor intern pemerintah mempunyai kinerja yang rendah, sehingga tidak mampu mendeteksi potensi korupsi (www.mediaindonesia.com). Berdasarkan hal itu maka perlu dilakukan upaya-upaya untuk meningkatkan kinerja auditor intern pemerintah.

didukung oleh Accounting Education Change Commission’s (AECC) Statement no. 4 (1993), yang menyatakan tentang arti pentingnya mentoring dalam membantu auditor meningkatkan kinerja. Oleh karena itu, keterkaitan mentoring dan kinerja auditor menjadi penting untuk diteliti.

Penelitian dengan tema mentoring pun telah banyak dilakukan. Beberapa diantaranya antara lain: mentoring berpengaruh positif pada job satisfaction (Lo dan Ramayah 2011; Cetin

et al., 2013). Pengaruh kepercayaan mentee pada mentor terhadap hubungan mentoring (Erdem

dan Aytemur 2008). Manfaat mentoring (Reinstein et al., 2011). Adanya hubungan mentor dan

mentee yang dikaitkan dengan outcome mentoring (Dawley et al., 2008; Landry dan

Vandenbergghe 2009). Mentoring pada obyek organisasi jasa tentang efisiensi program mentoring di perguruan tinggi (Alonso et al., 2010).

Miller et al. (2011) memunculkan model yang masih jarang diteliti, dengan menguji pengaruh tidak langsung antara mentoring dan kualitas hubungan supervisor dan auditor, melalui keadilan organisasi. Model yang dikembangkan Miller et al., (2011) selain masih jarang diteliti, juga belum menghubungkannya dengan kinerja. Penelitian ini merupakan perluasan dari penelitian Miller et al., (2011), dengan menambahkan kinerja auditor pada model yang diajukan.

RUMUSAN MASALAH

Berdasarkan uraian tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah: (1) Apakah fungsi mentoring berpengaruh pada kinerja auditor? (2) Apakah fungsi mentoring berpengaruh pada keadilan prosedural? (3) Apakah keadilan prosedural berpengaruh pada kinerja auditor? (4) Apakah keadilan prosedural berpengaruh pada kualitas hubungan supervisor-auditor? (5) Apakah fungsi mentoring berpengaruh pada kualitas hubungan supervisor-auditor? (6) Apakah kualitas hubungan supervisor-auditor berpengaruh pada kinerja auditor?

Manfaat Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh fungsi mentoring, kualitas hubungan supervisor-auditor, dan keadilan prosedural pada kinerja auditor internal pemerintah. Penelitian ini diharapkan dapat memberikan kontribusi baik teoritis maupun empiris berupa pengembangan model terkait dengan fungsi mentoring dan kinerja auditor intern pemerintah. Dengan demikian hasil penelitian ini diharapkan mampu mengurangi research gap yang ada.

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Pendekatan Dyadic

Pendekatan tersebut menyatakan bahwa ada dua pihak, yaitu atasan (superior) dan bawahan (subordinate), yang berperan dalam proses evaluasi kinerja. Dalam pendekatan dyadic, juga diakui bahwa atasan kemungkinan tidak memperlakukan seluruh bawahannya secara sama (Ikhsan dan Ishak 2005). Pendekatan ini tepat untuk menganalisis hubungan antara atasan dan bawahan, karena mencerminkan proses yang menghubungkan keduanya dalam rangka evaluasi kinerja bawahan. Penelitian ini dilandasi oleh pemikiran yang menyatakan bahwa adanya interaksi antara atasan dan bawahan, yang berupa program mentoring.

Teori Sosialisasi

Teori sosialisasi dalam organisasi dicapai melalui pembelajaran dan pemahaman akan 4 komponen (Miller et al., 2011), yaitu (1) adanya tugas-tugas dan bagaimana mengatasi masalah, (2) pembelajaran bagaimana berperilaku ketika berinteraksi dengan orang lain, (3) kemampuan beradaptasi dengan norma dan nilai, serta kemampuan berkerja dalam kelompok, (4) kemampuan beradaptasi pada organisasi secara keseluruhan. Mentoring merupakan kegiatan sosialisasi individu terhadap 4 komponen tersebut. Melalui kegiatan sosialisasi tersebut, auditor belajar bekerja sama dengan supervisornya. Auditor akan berusaha meningkatkan hubungannya dengan supervisornya, sehingga tercipta hubungan supervisor-auditor yang berkualitas.

Teori Keadilan Organisasi

Teori keadilan organisasi berbasis pada equity theory yang mulai muncul pada tahun 1960 (Chapman et al., 2007). Dalam teori keadilan organisasi, kunci ketidakpuasan terhadap pekerjaan yang dilakukan oleh seseorang individu adalah jika orang tersebut membandingkannya dengan lingkungannya.

Keadilan organisasi memegang peranan penting dalam menjelaskan fenomena organisasi. Anggota organisasi secara alami akan berkepentingan dengan keadilan pada berbagai situasi (Tabibnia dan Lieberman 2008). Persepsi tentang keadilan atau ketidakadilan yang dirasakan oleh anggota organisasi, akan berpengaruh pada sikap dan perilakunya. Apabila anggota organisasi dapat merasakan keadilan, maka mereka akan berperilaku baik, termasuk berpengaruh pada peningkatan kinerjanya.

Keadilan distributif dan keadilan prosedural merupakan dua tipe keadilan yang muncul pada awal perkembangan teori keadilan organisasional. Pada perkembangannya, kemudian muncul keadilan interaksional yang memperhatikan aspek interpersonal. Tipe keadilan yang digunakan dalam penelitian ini adalah keadilan prosedural. Keadilan prosedural berhubungan dengan rasa keadilan terhadap aturan dan mekanisme yang digunakan untuk alokasi berbagai sumber daya, misalnya penilaian kinerja. Dalam keadilan prosedural, anggota organisasi akan mendapatkan distribusi hasil-hasil yang diharapkan ketika mereka merasa yakin bahwa prosesnya berjalan dengan adil.

Fungsi Mentoring

Mentoring dapat dibagi kedalam formal mentoring dan informal mentoring.

Pementoran formal merupakan mentoring yang dilakukan dua orang atau lebih yang terstruktur dan dikelola secara organisasi, sedangkan informal mentoring adalah suatu pementoran informal yang dibangun secara spontan, sehingga sangsi organisasi yang diberikan juga secara tidak formal. Salah satu perbedaan utama antara mentoring informal dan formal adalah keaktifan dari hubungan antara supervisor dengan subordinate. Program formal cenderung membandingkan antara supervisor dengan subordinate dengan menggunakan kreteria yang bervariasi sedangkan program informal hanya meningkatkan kinerja subordinate saja (United

Kualitas Hubungan Supervisor-Auditor

Hubungan mentoring merupakan hubungan edukasi antara dua atau lebih orang dalam suatu organisasi. Saat ini, mentoring menjadi salah satu strategi bisnis baik di korporasi, profesional, maupun di dunia pendidikan (Reinstein et al., 2011). Dalam suatu mentoring, supervisor mempunyai pengalaman yang lebih bila dibandingkan yuniornya. Supervisor akan memberikan saran-saran, ataupun petunjuk kepada yuniornya. Interaksi antara supervisor dan yuniornya tersebut akan membentuk suatu hubungan. Apabila hubungan tersebut berjalan sebagaimana mestinya, maka hubungan tersebut akan berkualitas.

Kinerja Auditor

Organisasi melakukan penilaian kinerja, pada dasarnya melakukan penilaian atas perilaku manusia yang menjalankan tugas dan tanggungjawabnya di dalam organisasi tersebut. Pengukuran kinerja dapat dipahami dari dua model normatif, yaitu political performance dan

services delivery (Cahyasumirat 2006). Political performance merujuk pada pilihan kolektif

dan keadilan yang dapat digunakan untuk membuat desainpilihan institusi politik. Sedangkan model kedua merujuk pada upaya untuk memperbaiki tingkat efektivitas dan efisiensi. Bagi auditor internal, maka model keduasangat relevan sebagai struktur mediasi untuk mengukur kinerjanya.

Pengembangan Hipotesis

Mentoring bermanfaat bagi mentor, bawahan, dan juga bermanfaat bagi organisasi yang menjalankannya. Pendekatan dyadic mengatakan bahwa terdapat hubungan antara atasan dan bawahan dalam proses evaluasi kinerja. Penelitian terdahulu telah menyimpulkan bahwa terdapat pengaruh mentoring pada kinerja kinerja (Siegel et al., 2011; Miller et al., (2011). Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Fungsi mentoring berpengaruh pada kinerja auditor

Setiap organisasi menginginkan bawahannya produktif dan memberikan kontribusi pada organisasi dimana dia bekerja. Pada sisi lain, para bawahan menginginkan pimpinannya dapat menyediakan lingkungan kerja yang baik, sehingga dapat mendukung hubungan kerja yang harmonis. Dalam hal ini terjadi pertukaran sosial di lingkungan kerja, seperti yang dinyatakan dalam teori sosialisasi. Salah satu pertukaran sosial tersebut adalah program mentoring. Aspek penting dalam menciptakan hubungan kerja yang harmonis adalah adanya rasa keadilan. Secara empiris juga ditemukan bukti bahwa fungsi mentoring secara positif berhubungan dengan keadilan prosedural (Siegel et al., 2011; Riani dan Rahmawati 2011). Berdasarkan hal tersebut, hipotesis yang dikembangkan adalah:

H2: Fungsi mentoring berpengaruh pada keadilan prosedural

Dalam keadilan prosedural, anggota organisasi akan mendapatkan distribusi hasil-hasil yang diharapkan ketika mereka merasa yakin bahwa prosesnya berjalan dengan adil (Fortin 2008). Teori keadilan organisasi menyatakan bahwa kunci ketidakpuasan seseorang adalah jika orang tersebut membandingkannya dengan lingkungannya (Chapman et al., 2007). Dampak rasa adil tersebut dapat berpengaruh pada kinerja individu maupun kinerja organisasi. Beberapa peneliti juga menemukan bukti empiris bahwa keadilan procedural berpengaruh pada kinerja (Lau dan Moser 2008; Wang et al., 2010; Tri 2004; Elamin dan Alomaim 2011; Phelan et al., 2008). Berdasarkan hal tersebut, hipotesis yang dikembangkan adalah:

Perasaan adil yang dirasakan oleh anggota organisasi dapat berpengaruh pada berbagai faktor, seperti misalnya kualitas hubungan supervisor-auditor. Dalam proses mentoring, rasa keadilan akan sangat menentukan kualitas hubungan supervisor dan auditor. Apabila bawahan telah merasakan adil secara prosedural, maka kondisi tersebut akan dapat meningkatkan kualitas hubungan supervisor-auditor. Teori keadilan organisasi mengatakan bahwa rasa keadilan akan berpengaruh pada sikap dan perilaku para bawahan.

Penelitian terdahulu mendukung pernyataan bahwa keadilan prosedural berpengaruh pada kualitas hubungan supervisor auditor (Miller et al., 2011; Choundhary et al., 2012; Hassan dan Chandran 2005). Berdasarkan uraian tersebut, dapat dikembangkan hipotesis sebagai berikut:

H4: Keadilan prosedural berpengaruh pada kualitas hubungan supervisor- auditor

Fungsi mentoring berpengaruh pada kualitas hubungan supervisor-auditor. Apabila proses pembentukan hubungan antara supervisor-auditor berjalan dengan baik, maka akan mampu meningkatkan kemampuan supervisor menjalankan fungsi mentoring kepada auditor. Terdapat interaksi protege dan supervisornya yang berpengaruh pada hubungan keduanya (Fagenson 1994). Secara spesifik, secara empiris juga ditemukan bukti bahwa mentoring berpengaruh pada kualitas hubungan supervisor-auditor (Siegel et al., 2011). Berdasarkan uraian tersebut, dapat dikembangkan hipotesis sebagai berikut:

H5: Fungsi mentoring berpengaruh pada kualitas hubungan supervisor-auditor

Interaksi antara supervisor dan yuniornya tersebut akan membentuk suatu hubungan. Hubungan tersebut dapat membantu meningkatkan keahlian auditor dalam hal teknik-teknik auditing dan memperjelas karir auditor itu sendiri (Reinstein et al., 2011; Raabe dan Beehr 2003). Apabila hubungan tersebut berjalan sebagaimana mestinya, maka hubungan tersebut akan berkualitas, yang pada akhirnya akan meningkatkan kinerjanya.

Hubungan supervisor-auditor dapat membantu supervisor maupun auditor membangun kemampuannya. Hubungan supervisor-auditor yang berkualitas akan membawa kemungkinan-kemungkinan konsekuensinya (Erdem dan Aytemur, 2008). Demikian pula adanya supervisi audit yang telah sesuai dengan kode etik dan standar audit, dapat meningkatkan kualitas penugasan audit (pusbinjfa bpkp 2008). Berdasarkan hal tersebut, hipotesis yang diajukan adalah:

H6: Kualitas hubungan supervisor-auditor berpengaruh pada kinerja auditor.

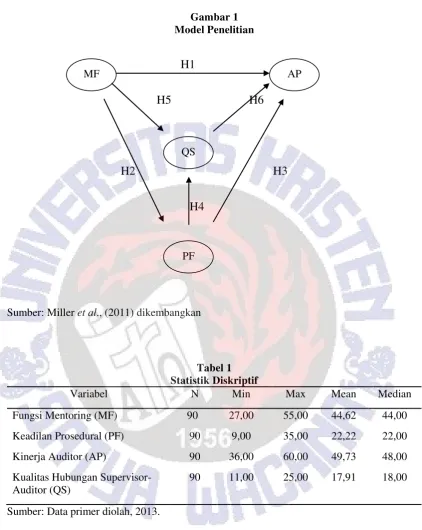

Model Penelitian

Model dalam penelitian ini merupakan pengembangan dari penelitian Miller et al., (2011). Pengembangan didasarkan pada pendekatan dyadic, teori sosialisasi, dan teori keadilan organisasi. Teori-teori tersebut digunakan untuk menjelaskan pengaruh fungsi mentoring, kualitas hubungan supervisor-auditor, dan keadilan prosedural pada kinerja auditor. Model penelitian ini disajikan pada gambar 1.

METODE PENELITIAN

Populasi, Sampel, dan Teknik Pengambilan Sampel

auditor yang sedang mengikuti pendidikan dan pelatihan di PUSDIKLAT Ciawai Bogor dan telah mempunyai jabatan fungsional auditor. Pada saat penelitian ini dilakukan, diperoleh sampel sejumlah 90 orang auditor.

Teknik Pengumpulan Data

Tanggapan responden diperoleh dengan menggunakan kuesioner, yang diantar langsung ke PUSDIKLAT Ciawi Bogor setelah mendapatkan surat ijin penelitian dari BPKP Pusat. Tanggapan responden tersebut diukur dengan 5 skala likert, yang terdiri dari pilihan: sangat setuju (SS), setuju (S), netral (N), tidak setuju (TS), dan sangat tidak setuju (STS).

Definisi Operasional Variabel Penelitian

Berikut ini disampaikan definisi operasional variabel yang digunakan dalam penelitian ini, yaitu Fungsi Mentoring (FM), Kualitas Hubungan Supervisor-Auditor (QS), Keadilan Prosedural (PF), dan Kinerja Auditor (AP). Fungsi Mentoring didefinisikan sebagai upaya manajemen tim audit untuk memberikan jaminan dan keyakinan agar penugasan audit (mulai dari tahap persiapan sampai pada tahap penyelesaian audit), dapat mencapai tujuan yang telah ditetapkan. Kuesioner untuk variabel ini disusun berdasarkan Peraturan Menteri PAN No. PER/7/M.PAN/2008. Indikator variabel ini adalah supervisi atas: perumusan tujuan, sasaran, dan lingkup audit, perumusan Potential Audit Objectives (PAO), penyusunan Program Kerja Audit (PKA), pelaksanaan survei pendahuluan, penilaian Sistem Pengendalian Manajemen (SPM), audit lanjutan/pengembangan temuan, penyusunan Kertas Kerja Audit (KKA), perumusan simpulan sementara hasil audit, pembahasan simpulan sementara hasil audit dengan auditan, proses penyusunan laporan hasil audit, proses pemantauan tindak lanjut.

Kualitas hubungan auditor-supervisor didefinisikan sebagai kualitas hubungan antara supervisor yang mampu menjalankan fungsi mentoring kepada auditor. Variabel ini diukur dengan menggunakan kuesioner yang dikembangkan dari kuesioner yang pernah digunakan Miller et al. (2011). Indikator variabel ini adalah: supervisor menyelesaikan perbedaan pendapat yang muncul, sikap supervisor dapat dijadikan contoh, kemampuan mencapai target yang telah ditetapkan, kesediaan supervisor menyampaikan usulan para auditor, dan mengkomunikasikan keputusan-keputusan manajemen kepada para auditor.

Keadilan prosedural didefinisikan sebagai rasa keadilan terhadap aturan dan mekanisme yang digunakan untuk alokasi berbagai sumber daya. Variabel ini diukur dengan menggunakan kuesioner yang dikembangkan Colquitt (2001), kemudian dimodifikasi oleh Tjahjono (2007). Indikator variabel ini adalah pengekspresian pandangan dan perasaan auditor, pelibatan auditor dalam prosedur-prosedur kompensasi, pengaplikasian prosedur secara konsisten, prosedur bebas dari bias, prosedur didasarkan pada informasi yang akurat, kemungkinan auditor memberi masukan dan koreksi, kesesuaian dengan etika dan standar moral.

menyusun laporan audit, kemampuan tindak lanjut audit, integritas, obyektifitas, kerahasiaan, kompetensi.

Teknik Analisis Data

Data dalam penelitian ini dianalisis dengan beberapa alat analisis, yaitu: analisis diskriptif dan alat uji hipotesis yang digunakan adalah analisis Structural Equation Modeling

(SEM) dengan metode alternatif, yaitu Partial Least Square (PLS).

PEMBAHASAN

Statistik Diskriptif

Fungsi mentoring dan kinerja auditor dipersepsikan relatif baik. Hal ini ditunjukkan dari nilai rata-rata fungsi mentoring dan kinerja auditor lebih tinggi dari nilai tengahnya. Responden mempersepsikan sedang untuk kualitas hubungan supervisor-auditor dan keadilan prosedural. Hal ini ditunjukkan dari nilai rata-rata kualitas hubungan supervisor-auditor dan keadilan prosedural yang relatif sama dengan nilai tengahnya. Hasil analisis statistik diskriptif untuk semua variabel yang digunakan dalam penelitian ini tersaji pada tabel 1.

Hasil Analisis Data

Model dalam penelitian ini dianalisis dengan menggunakan software PSL. Berdasarkan hasil evaluasi pengukuran model tersebut, diperoleh hasil bahwa keseluruhan nilai skor loading

indikator konstruk memiliki nilai di atas 0,50. Evaluasi model struktural berdasarkan nilai R2 adalah 44,20 persen. Hasil ini menunjukkan bahwa model penelitian yang diajukan dapat menjelaskan konstruk bebas sebesar 44,20 persen, dan sisanya sebesar 55,80 persen dijelaskan oleh konsrtuk lain di luar model yang diajukan.

Hasil Uji Validitas dan Reliabilitas

Uji validitas terdiri dari dua bagian, yaitu Convergent Validity dan Discriminant

validity. Hasil uji validitas menunjukkan bahwa seluruh indikator konstruk telah memenuhi uji

Convergent Validity. Hal ini ditunjukkan dengan nilai AVE dan communality di atas 0,5.(lihat

tabel 2). Discriminant validity dapat dilihat dari cross loading. Nilai korelasi indikator terhadap konstruknya harus lebih besar bila dibandingkan dengan nilai korelasi antara indikator dengan konstruk lainnya. Semua nilai loading korelasi antara masing-masing variabel lebih besar daripada loading korelasi dengan variabel lainnya (lihat tabel 3). Hasil ini menunjukkan konstruk laten mampu memprediksi ukuran pada areanya lebih baik daripada ukuran pada area lainnya. Artinya fungsi mentoring, kinerja auditor, keadilan prosedural, dan kualitas hubungan supervisor-auditor memiliki discriminant validity yang baik.

Uji reliabilitas terdiri dari dua bagian, yaitu composite reliability dan cronbachs alpha. Hasil uji reliabilitas dapat dilihat pada tabel 2. Konstruk-konstruk yang digunakan dalam penelitian ini telah memenuhi uji reliabilitas, baik composite reliability maupun cronbachs

alpha. Hal ini ditunjukkan dengan nilai keduanya di atas 0,60.

Uji Hipotesis

nilai T-statistics dengan niali T-table. Jika nilai T-statistics lebih besar bila dibandingkan dengan niali T-table, maka hipotesis didukung data. Demikin pula sebaliknya, jika nilai

T-statistics lebih kecil bila dibandingkan dengan niali T-table, maka hipotesis tidak didukung

data.

Hasil pengujian H1 dapat dilihat dari nilai T pada tabel 4. Nilai T sebesar 4.914 lebih besar dari 1,96, hasil tersebut memperlihatkan hasil yang signifikan. Hal ini berarti Fungsi Mentoring berpengaruh signifikan terhadap Kinerja Auditor, sehingga H1 didukung data. Koefisien parameter pengaruh Fungsi Mentoring terhadap Kinerja Auditor sebesar 0.371, bernilai positif. Hal ini berarti mentoring yang efektif dapat meningkatkan kinerja auditor.

Hasil pengujian H1 ini menunjukkan bahwa manajemen tim audit melalui program mentoring sudah berupaya penuh untuk memberikan jaminan dan keyakinan agar penugasan audit (mulai pada tahap persiapan sampai pada tahap penyelesaian audit), dapat mencapai tujuan yang telah ditetapkan. Auditor dapat merasakan manfaat program mentoring tersebut sehingga memungkinkan auditor untuk mengembangkan kapasitas dan kompetensinya, yang pada akhirnya kinerjanya meningkat. Hasil penelitian ini konsisten dengan Siegel et al., (2011), Miller et al., (2011). Mereka menemukan bukti empiris bahwa terdapat pengaruh mentoring pada kinerja.

Hasil pengujian H2 dapat dilihat dari nilai T pada tabel 4. Nilai T sebesar 3.085 lebih besar dari 1,96, hasil tersebut memperlihatkan hasil yang signifikan. Hal ini berarti Fungsi Mentoring berpengaruh signifikan terhadap Keadilan Prosedural, sehingga H2 didukung data. Koefisien parameter pengaruh Fungsi Mentoring terhadap Keadilan Prosedural sebesar 0.274, bernilai positif. Hal ini berarti mentoring yang efektif dapat meningkatkan keadilan prosedural.

Mentoring merupakan kegiatan pengawasan, pengontrolan atau pengendalian yang dilaksanakan oleh seorang mentor atau supervisor pada bawahannya. Pada pelaksanaannya akan melibatkan perasaan dan perilaku antara supervisor dan bawahannya. Salah satu perasaan yang muncul dalam mentoring adalah tentang keadilan. Keadilan tidak hanya dipengaruhi oleh hasil-hasil yang diterima, tetapi juga didasarkan pada prosedur atau bagaimana kepututusan tersebut dibuat. Mentoring yang dapat dijalankan dengan baik, akan meningkatkan rasa keadilan secara prosedural. Hasil ini konsisten dengan Siegel et al., (2011), Riani dan Rahmawati (2011) yang berkesimpulan bahwa fingsi mentoring berpengaruh pada keadilan prosedural.

Hasil pengujian H3 dapat dilihat dari nilai T pada tabel 4. Nilai T sebesar 7,137 lebih besar dari 1,96, hasil tersebut memperlihatkan hasil yang signifikan. Hal ini berarti Keadilan Prosedural berpengaruh signifikan terhadap Kinerja Auditor, sehingga H3 didukung data. Koefisien parameter pengaruh Keadilan Prosedural terhadap Kinerja Auditor sebesar 0.475, bernilai positif. Hal ini apabila keadilan prosedural terpenuhi, maka dapat meningkatkan kinerja auditor.

oleh Lau dan Moser (2008), Wang et al. (2010), Tri (2004), Elamin dan Alomaim (2011), Phelan et al. (2008).

Hasil pengujian H4 dapat dilihat dari nilai T pada tabel 4. Nilai T sebesar 4,788 lebih besar dari 1,96, hasil tersebut memperlihatkan hasil yang signifikan. Hal ini berarti Keadilan Prosedural berpengaruh signifikan terhadap Kualitas Hubungan Supervisor-Auditor, sehingga H4 didukung data. Koefisien parameter pengaruh Keadilan Prosedural terhadap Kualitas Hubungan Supervisor-Auditor sebesar 0.450, bernilai positif. Hal ini apabila keadilan prosedural terpenuhi, maka dapat meningkatkan kualitas hubungan supervisor-auditor.

Hubungan supervisor-auditor perlu mendapatkan perhatian. Hubungan tersebut harus dilakukan dengan tetap memperhatikan hubungan baik dan dilakukan dengan hati-hati agar dapat menjamin terciptanya suasana kerja yang kondusif. Upaya menciptakan suasana kerja yang kondusif tersebut yaitu dengan menciptakan rasa adil secara prosedural. Rasa adil secara prosedural yang telah dirasakan oleh para auditor, akan mempengaruhi sikap mereka ketika terlibat dalam program mentoring, sehingga mampu menciptakan hubungan supervisor-auditor yang berkualitas. Hasil penelitian ini konsisten dengan temuan empiris oleh Miller et al. (2011), Choundhary et al. (2012), Hassan dan Chandran (2005).

Hasil pengujian H5 dapat dilihat dari nilai T pada tabel 5. Nilai T sebesar 3.776 lebih besar dari 1,96, hasil tersebut memperlihatkan hasil yang signifikan. Hal ini berarti Fungsi Mentoring berpengaruh signifikan terhadap Kualitas Hubungan Supervisor-Auditor, sehingga H5 didukung data. Koefisien parameter pengaruh Fungsi Mentoring terhadap Kualitas Hubungan Supervisor-Auditor sebesar 0.356, bernilai positif. Hal ini berarti mentoring yang efektif dapat meningkatkan kualitas hubungan supervisor-auditor.

Hasil uji H5 ini mengindikasikan bahwa supervisor dipersepsikan selain telah memiliki kemampuan manajerial yang baik, tetapi juga mampu menjalin hubungan interpersonal. Kondisi tersebut berdampak pada terciptanya hubungan yang baik antara supervisor dan auditor, sehingga mampu terhindar dari konflik antara supervisor dan auditor. Terjalinnya hubungan baik antara supervisor-auditor tersebut akan menciptakan hubungan yang berkualitas diantara supervisor-auditor. Hasil penelitian ini konsisten dengan Fagenson (1994) yang menemukan bukti bahwa interaksi protege dan supervisornya berpengaruh pada hubungan keduanya. Siegel et al., (2011) menemukan bukti bahwa mentoring berpengaruh pada kualitas hubungan supervisor-auditor.

Hasil pengujian H6 dapat dilihat dari nilai T pada tabel 5. Nilai T sebesar 5,506 lebih besar dari 1,96, hasil tersebut memperlihatkan hasil yang signifikan. Hal ini berarti Kualitas Hubungan Supervisor-Auditor berpengaruh terhadap Kinerja Auditor, sehingga H6 didukung data. Koefisien parameter pengaruh Kualitas Hubungan Supervisor-Auditor terhadap Kinerja Auditor sebesar 0.373, bernilai positif. Hal ini apabila terdapat peningkatan kualitas hubungan supervisor-auditor, maka akan meningkatkan kinerja auditor.

SIMPULAN, KETERBATASAN DAN IMPLIKASI

Simpulan

Penelitian ini berhasil membuktikan hipotesis yang dirumuskan, yaitu: (1) fungsi mentoring berpengaruh positif terhadap kinerja auditor, (2) fungsi mentoring berpengaruh positif terhadap keadilan prosedural, (3) keadilan prosedural berpengaruh positif terhadap kinerja auditor, (4) keadilan prosedural berpengaruh positif terhadap kualitas hubungan supervisor-auditor, (5) fungsi mentoring berpengaruh positif terhadap kualitas hubungan supervisor-auditor, dan (6) kualitas hubungan supervisor-auditor berpengaruh positif terhadap kinerja auditor.

Keterbatasan

Beberapa keterbatasan pada penelitian ini adalah: (1) keterbatasan dalam metode survey yang menggunakan kuesioner sebagai alat pengumpul data. Masalah yang mungkin timbul adalah terjadinya bias oleh persepsi responden dalam pengisian kuesioner, (2)

penelitian ini menggunakan jumlah sampel yang relatif sedikit, sehingga hasilnya belum dapat digeneralisasi, (3) nilai R2 hanya 44,20 persen.

Implikasi

Hasil penelitian ini diharapkan mampu memberikan kontribusi teoritis, yaitu berupa dukungan pada pendekatan dyadic, teori sosialisasi, dan teori keadilan organisasi, khususnya keadilan prosedural. Kontribusi secara empiris yaitu berupa pengembangan model peningkatan kinerja auditor intern pemerintah yang dikaitkan dengan fungsi mentoring, beserta faktor-faktor yang mendukungnya.

DAFTAR PUSTAKA

AECC. 1993. Improving the early employment experiance of accountants: issues statement no.

4, Issues in Accounting Education, vol. 8, 431.

Agoes, Sukrisno dan Jan Hoesada. 2009. Bunga Rampai Auditing. Penerbit Salemba Empat, Jakarta.

Alonso, M.A., Gloria Castano, Ana M. Calees dan Silvia Sanchez-Herrero. 2010. Assessment of The Efficacy of a Peer Mentoring Program in a University Setting. The Spanish

Journal of Psichology, 13 (2): 685-696.

Cahyasumirat, Gunawan. 2006. Pengaruh Profesionalisme dan Komitmen Organisasi terhadap Kinerja Internal Auditor dengan Kepuasan Kerja sebagai Variabel Intervening (Studi

Empiris pada Internal Auditor PT BANK ABC). Semarang: Tesis tidak dipublikasikan,

Universitas Diponegoro.

Cetin, Ayse T., Kizil, Cevdet, Zengin, Halil I. 2013. Impact of Mentoring on Organization Commitment and Job Satisfaction of Accounting-Finance Academicians Employed in Turkey. Emerging Markets Journal: 1-28.

Choundhary, Neetu, Rajender K.D., dan P.J. Philip. 2012. Organizational Justice as a Predictor of Satisfaction with Personal and Organizational Outcomes. National Conference on

Chapman, Christopher, Anthony G. Hopwood, dan Michael D. Shields. 2007. Handbook of

Management Accounting Research. Elsevier Academic Press.

Choundhary, Neetu, Rajender K.D., dan P.J. Philip. 2012. Organizational Justice as a Predictor of Satisfaction with Personal and Organizational Outcomes. National Conference on

Emerging Callenges for Sustainable Business: 971-981.

Dawley, David D., Martha C. Andrews dan Neil S. Bucklew. 2008. Mentoring, Supervisor Support, and Perceived Organizational Support: What Matters Most?. Leadership and

Organizational Development Journal, 29(3): 235-247.

Elamin, Abdallah M. Dan Nasser Alomaim. 2011. Does Organizational Justice Influence Job Satisfaction and Self-Perceive Performance in Saudi Arabia Work Envinronment?.

International Management Review, 7(1), 38-49.

Erdem, Ferda dan Janset Ozen Aytemur. 2008. Mentoring: A Relationship Based on Trust: Qualitative Research. Public Personnel Management, 37 (1): 55-65.

Fagenson, Allen A. 1994. Perception of protégé vs non-protégé relationship with their peer, supervisor, and departments. Journal of Vocational Behavior, 45, 55-78.

Fortin, M. 2008. Perspectives on Organizational Justice: Concep Clarification, Social Context Integration Time and Links with Morality. International Journal of Management

Reviews, 10 (2): 93-126.

Hassan, Arif dan Suresh Chandran. 2000. Quality of Supervisor-Subordinate Relationship As

Determinant Of Organizational Justice Perception. Departement of Bussiness

Administration, International Islamic University Malaysia.

Ikhsan, Arfan dan Muhammad Ishak. 2005. Akuntansi Keperilakuan. Jakarta: Salemba Empat. Instruksi Presiden No. 4 tahub 2011.

Lau, C.M., and Antony Moser. 2008. Behavioral Effects of Nonfinancial Performance Measures: The Role of Procedural Fairness. Behavioral Reseach In Accounting, 20 (2): 55-71.

Lo, May-Chiun dan T. Ramayah. 2011. Mentoring and Job Satisfaction in Malaysian SMEs.

Group & Organization Management, 25(3), 291-316.

Miller, Cathleen L., Philip H. Siegel dan Alan Reinstein. 2011. Auditor and Non-Mentor Supervisor Relathionship. Managerial Auditing Journal, 26(1), 5-31.\

Mulyadi dan Johny Setyawan. 2001. Sistem Pengendalian Manajemen: Pelipatgandaan Kinerja. Yogyakarta: BP STIE YKPN.

Peraturan Pemerintah No. 60 tahun 2008.

Phelan, C.P.Z, Jason A.C., Brent A.S., dan Beth Livingston. 2008. Procedural Justice, Interactional Justice and Task Performance: The Mediating Role of Instrinsic Motivation. Organization Behavior and Human Decision Processes.

Pusat Pembinaan JFA BPKP tahun 2008.

Raabe, B., dan Beehr, T.A. 2003. Formal Mentoring versus Supervisor and Cowoker Relationship: Differences in Perceptions and Impact. Journal of Organization

Reinstein, Allan, David H. Sinason, dan Timothy J. Fogarty. 2011. Examining Mentoring in Public Accounting Organizations. Accountancy Bussiness and The Public Interest,

45(3): 619-636.

Riani, A.L., dan Rahmawati. 2011. Pengaruh Status dan Fungsi Mentoring terhadap Kualitas Hubungan Auditor-Supervisor dengan Keadilan Organisasional dan Perasaan Auditor sebagai Mediasi (Studi Empiris pada Kantor Akuntan Publik Se-Jawa Tengah dan DIY). Surakarta: Laporan Penelitian tidak dipublikasikan, Universitas Sebelas Maret. Siegel, Philip H., Todd Schultz dan Sharon Landy. 2011. Formal Versus Informal Mentoring

of MAS Profesionals. The Journal of Applied Bussiness Research, 27(2), 5-11. Tabibnia, G.S., dan Lieberman M.D. 2008. The Sunny Side of Fainess: Preference for Fairness

Activates Reward Circiuity (and Disregarding Unfairness Activates Self-control Circuity). Psychological Science, 19: 339-347.

Tjahjono, HK. 2007. Validasi Item-item Keadilan Distributif dan Keadilan Prosedural: Aplikasi Struktural Equation Modeling dengan Conformatory Factor Analysis (CFA) Sstudi pada PTS di Yogyakarta. Jurnal Akuntansi dan Manajemen STIE YKPN, Agustus, 8(2).

Tri, Sugiyarti. 2004. Reaksi Pekerja Terhadap Downsizing: Anteseden dan Konsekuensi dari

Keadilan Prosedural, Interaksional dan Informasional. Yogyakarta: Tesis tidak

dipublikasikan Universitas Gadjah Mada.

United States Office of Personnel Management. 2008. Best Practices: Mentoring.

Wang, Xinyan, Jiangiao Liao, Degen Xia, dan Tao Chang. 2010. The Impact of Organizational Justice On Work Performance: Mediating Effect of Organizational Commitment and Leader-member Exchange. International Journal of Manpower, 31(6), 660-677. www.mediaindonesia.com

LAMPIRAN:

Gambar 1 Model Penelitian

H1

H5 H6

H2 H3

H4

Sumber: Miller et al., (2011) dikembangkan

Tabel 1 Statistik Diskriptif

Variabel N Min Max Mean Median

Fungsi Mentoring (MF) 90 27,00 55,00 44,62 44,00 Keadilan Prosedural (PF) 90 9,00 35,00 22,22 22,00

Kinerja Auditor (AP) 90 36,00 60,00 49,73 48,00

Kualitas Hubungan Supervisor-Auditor (QS)

90 11,00 25,00 17,91 18,00

Sumber: Data primer diolah, 2013.

MF AP

QS

Tabel 2

Hasil Uji Validitas dan Reliabilitas

Variables

Uji Validitas Uji Reliabilitas

R Square AVE Communality Composite

Reliability

Cronbachs Alpha

Kinerja Auditor (AP) 0,571 0,572 0,940 0,931 0,442

Fungsi Mentoring (MF) 0,502 0,502 0,916 0,898

Keadilan Prosedural (PF) 0,710 0,710 0,945 0,932 Kualitas Hubungan

Supervisor-auditor (QS)

0,574 0,574 0,870 0,813

Sumber: Data primer diolah dengan SMARTPLS.

Tabel 3 Cross Loading

AP MF PF QS

AP01 0.783 0.141 0.541 0.495

AP02 0.780 0.186 0.406 0.425

AP03 0.837 0.283 0.396 0.402

AP04 0.726 0.209 0.334 0.334

AP05 0.797 0.277 0.350 0.374

AP06 0.784 0.251 0.413 0.560

AP07 0.772 0.275 0.370 0.508

AP08 0.608 0.286 0.429 0.421

AP09 0.733 0.314 0.358 0.364

AP10 0.709 0.218 0.291 0.331

AP11 0.824 0.368 0.485 0.512

AP12 0.693 0.494 0.437 0.468

MF01 0.307 0.658 0.245 0.234

MF02 0.288 0.683 0.158 0.104

MF03 0.315 0.840 0.292 0.229

MF04 0.235 0.621 0.185 0.164

MF05 0.287 0.822 0.234 0.322

MF06 0.267 0.829 0.278 0.320

MF08 0.187 0.719 0.145 0.289

MF09 0.277 0.774 0.116 0.312

MF10 0.269 0.672 0.179 0.336

MF11 0.266 0.579 0.165 0.219

PF01 0.450 0.183 0.789 0.506

PF02 0.502 0.223 0.888 0.456

PF03 0.409 0.137 0.864 0.380

PF04 0.447 0.213 0.858 0.371

PF05 0.487 0.223 0.850 0.467

PF06 0.451 0.342 0.834 0.485

PF07 0.434 0.368 0.808 0.443

QS01 0.424 0.154 0.379 0.685 QS02 0.501 0.489 0.439 0.839 QS03 0.520 0.275 0.437 0.852 QS04 0.315 0.166 0.276 0.670 QS05 0.424 0.187 0.388 0.724

Sumber: Data primer diolah dengan SMARTPLS.

Tabel 4 Koefisien Jalur

Original Sample

Sample Mean

Standard Deviation

T Statistik

MF AP 0.371 0.397 0.076 4.914

MF PF 0.274 0.292 0.089 3.085

MF QS 0.356 0.387 0.094 3.778

PF AP 0.475 0.477 0.067 7.137

PF QS 0.450 0.460 0.094 4.788

QS AF 0.373 0.376 0.068 5.506