PENGARUH GAYA KEPEMIMPINAN DAN INDEPENDENSI

TERHADAP KINERJA AUDITOR EKSTERNAL

(Studi Kasus pada Kantor Akuntan Publik di Provinsi Bali)

1Ketut Dedik Suariana, 1Nyoman Trisna Herawati, 2Nyoman Ari Surya Darmawan Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha Singaraja, Indonesia

E-mail: [email protected], [email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh gaya kepemimpinan dan independensi terhadap kinerja auditor eksternal pada Kantor Akuntan Publik di Provinsi Bali.

Penelitian ini termasuk dalam penelitian kuantitatif. Populasi penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di Provinsi Bali, di mana sampel penelitian ditentukan dengan menggunakan metode purposive sampling,

yaitu auditor yang sudah memiliki pengalaman kerja minimal 1 tahun. Jumlah sampel dalam penelitian ini adalah sebanyak 50 orang. Data yang digunakan pada penelitian ini adalah data primer, di mana data pada penelitian ini dikumpulkan dengan menggunakan metode survey melalui penyebaran kuesioner secara langsung kepada responden. Jumlah kuesioner yang disebar sebanyak 54 kuesioner. Skala pengukuran dalam penelitian ini menggunakan skala Likert dan analisis pengujian data digunakan analisis regresi berganda dengan menggunakan program SPSS versi 19.00

Hasil dari penelitian menunjukkan bahwa (1) gaya kepemimpinan berpengaruh positif terhadap kinerja auditor eksternal, (2) independensi berpengaruh positif terhadap kinerja auditor eksternal, dan (3) gaya kepemimpinan dan independensi secara simultan berpengaruh terhadap kinerja auditor eksternal.

Kata kunci : Gaya kepemimpinan, independensi, kinerja auditor eksternal.

Abstract

This study aimed to determine the effect of leadership style on the performance and independence of the external auditors at public accounting firm in the province of Bali.

This study belongs to the quantitative research. The population of this study was the auditors who worked on the public accounting firm in the province of Bali, where the sample was determined by using purposive sampling method, the auditors who already had working experience at least 1 year. The number of samples in this study was 50 people. The data used in this study was primary data, where the data were collected through a survey using questionnaires directly to the respondent. The number of distributed questionnaires was 54 questionnaires. The scale of measurement in this study using a Likert scale and the data were analyzed using multiple regression analysis using SPSS version 19.00.

The results of the study show that (1) leadership style has a positive effect on the performance of the external auditors, (2) independence affect positively on the

performance of the external auditors, and (3) leadership style and independence simultaneously affect the performance of the external auditors.

Keywords : Leadership style, independence, the performance of the external

auditors. .

PENDAHULUAN

Pada masa serba maju seperti saat ini, kebutuhan hidup manusia semakin meningkat dari waktu ke waktu. Seiring dengan hal tersebut, semakin banyak pula berdiri perusahaan-perusahaan yang bertujuan mneghasilkan barang dan jasa untuk memenuhi kebutuhan manusia. Untuk menjadi suatu perusahaan yang sehat, laporan keuangan haruslah diaudit oleh auditor yang kompeten, agar nantinya hasil audit tidak menimbulkan dampak buruk bagi perusahaan.

Auditor yang mengaudit laporan keuangan perusahaan disebut dengan auditor swasta atau auditor eksternal. Auditor eksternal bekerja pada Kantor Akuntan Publik. Tugas auditor eksternal adalah memberikan pendapat atas kewajaran laporan keuangan dan melaporkan kesimpulan dari hasil pemeriksaan yang dilakukan. Pengauditan dilakukan pada perusahaan go public, serta dilakukan pula pada perusahaan-perusahaan besar dan perusahaan-perusahaan kecil yang berfokus dalam mencari laba.

Auditor eksternal bertanggung jawab dalam memberikan opini atas kewajaran pelaporan keuangan organisasi, terutama dalam penyajian posisi keuangan dan hasil operasi dalam suatu periode. Mereka juga menilai apakah laporan keuangan organisasi disajikan sesuai dengan prinsip-prinsip akuntansi yang diterima secara umum, diterapkan secara konsisten dari periode ke periode, dan seterusnya. Seorang auditor eksternal dituntut untuk bekerja secara profesional agar opini audit yang dihasilkan dapat diandalkan. Seorang auditor yang profesional dapat dilihat dari kinerjanya dalam menjalankan tugas dan fungsinya.

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun kelompok individu (Mahsun dkk, 2007). Kinerja auditor adalah pelaksanaan tugas auditor yang diselesaikan dalam kurun waktu tertentu.

Mulyadi (Trisnaningsih, 2007), mendefinisikan kinerja auditor sebagai suatu keadaan di mana akuntan publik melakukan pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaan dengan tujuan untuk menentukan kewajaran laporan keuangan, baik dalam hal posisi keuangan maupun hasil usaha perusahaan. Pengukuran kinerja dapat dilakukan dari kualitas maupun kuantitas. Kualitas berarti mutu kerja yang dihasilkan, sementara kuantitas adalah banyaknya pekerjaan yang dapat diselesaikan dalam kurun waktu tertentu.

Setiap auditor memiliki kinerja yang berbeda satu sama lain. Perbedaan kinerja ini disebabkan oleh beberapa faktor, di antaranya faktor luar dan faktor dalam diri auditor. Gaya kepemimpinan merupakan salah satu faktor dari luar diri auditor yang mempengaruhi kinerja auditor. Robert Shculler dalam Salusu (2007: 190) mengemukakan bahwa kepemimpinan adalah sebagai kekuatan yang menyeleksi mimpi seseorang dan sesudah itu menetapkan tujuan-tujuan seseorang tersebut. Sementara Wirawan (2013: 6) mendefinisikan kepemimpinan sebagai proses pemimpin menciptakan visi dan melakukan intraksin saling mempengaruhi antara pengikutnya ntuk merealisasi visi.

Pendapat lain dikemukakan oleh Burns dalam Wirawan (2013: 138) di mana kepemimpinan didefinisikan sebagai pemimpin membujuk pengikut untuk bertindak untuk mencapai tujuan tertentu yang melukiskan nilai-nilai dan motivasi keinginan dan kebutuhan, aspirasi dan harapan pemimpin dan pengikut. Dari beberapa pengertian tersebut, dapat

disimpulkan bahwa kepemimpinan memegang peranan yang sangat penting dalam manajemen organisasi. Kepemimpinan dibutuhkan manusia karena adanya keterbatasan-keterbatasan tertentu pada diri manusia. Dari sinilah timbul kebutuhan untuk memimpin dan dipimpin.

Kepemimpinan adalah suatu proses untuk mempengaruhi seseorang atau kelompok seseorang atau kelompok orang untuk mencapai tujuan bersama (Malahayati, 2010: 22). Sementara gaya kepemimpinan merupakan cara pimpinan untuk mempengaruhi orang lain atau bawahannya sedemikian rupa sehingga orang tersebut mau melakukan kehendak pimpinan untuk mencapai tujuan organisasi. Menurut Effendi (dalam Wati, dkk 2010) mendefinisikan bahwa gaya kepemimpinan adalah cara seorang pemimpin melaksanakan kegiatannya dalam upaya membimbing, memandu, mengarahkan, dan mengontrol pikiran, perasaan, atau prilaku seseorang atau sejumlah orang untuk mencapai tujuan tertentu.

Faktor lain yang mempengaruhi kinerja auditor adalah faktor dari dalam diri auditor itu sendiri. Salah satunya adalah independensi. Seorang auditor eksternal haruslah memiliki indepensi yang tinggi dalam melakukan tugas audit. Mulyadi (2002: 26-27) mengartikan independensi sebagai suatu sikap mental yang bebas dari pengaruh orang lain, tidak dikendalikan oleh pihak lain, dan tidak tergantung pada orang lain. Independensi menurut Arens dkk. (2008: 111) dapat diartikan mengambil sudut pandang yang tidak bias. Auditor hendaknya independen dalam fakta dan independen dalam penampilan. Independensi dalam fakta (independence in fact) ada bila auditor benar-benar mampu mempertahankan sikap yang tidak bias sepanjang audit, sedangkan independensi dalam penampilan (independent in appearance) adalah ketaatan terhadap norma-norma atau kaidah-kaidah yang obyektif yang menguraikan hubungan-hubungan tertentu.. Dalam pengambilan keputusan, auditor hendaknya berpegang teguh pada hasil pemeriksaan bukti-bukti audit klien, sehingga dalam penerbitan opini audit

tidak dipengaruhi oleh hal-hal yang menyebabkan opini audit yang diterbitkan tidak sesuai dengan keadaan sebenarnya. Dalam kenyataannya auditor seringkali menemui kesulitan dalam mempertahankan sikap independen. Menurut Mulyadi (2002: 27) terdapat beberapa keadaan yang seringkali mengganggu sikap mental independen auditor di antaranya yaitu auditor dibayar oleh kliennya atas jasanya tersebut, selain itu auditor merupakan pekerjaan yang menjual jasa sehingga seringkali auditor cenderung untuk memuaskan keinginan kliennya.

Kinerja auditor merupakan hal yang sangat penting bagi auditor yang bekerja pada Kantor Akuntan Publik. Hal ini karena meskipun dalam kenyataan akuntan publik telah independen, namun jika masyarakat menilai penampilanya, dan cara kerjanya kurang baik maka mengakibatkan kepercayaan masyarakat terhadap akuntan publik menjadi berkurang.

Pentingnya menerapkan gaya kepemimpinan yang sesuai dengan karakter profesi, yaitu akuntan publik akan mendorong semangat kerja para auditor sehingga kinernya akan menjadi semakin baik dalam menyelesaikan tugas audit. Jika pemimpin mampu memimpin bawahannya dengan cara yang baik, maka auditor akan terpacu untuk bekerja dengan maksimal dan akan semakin meningkatkan kinerjanya. Dari uraian di tersebut, maka dirumuskan hipotesis penelitian sebagai berikut:

H1: Gaya kepemimpinan berpengaruh

terhadap kinerja auditor eksternal. Kinerja auditor tidak hanya akan meningkat jika ada gaya kepemimpinan yang baik yang diterapkan oleh pemimpin. Kinerja auditor juga ditentukan dari sikap-sikap yang ada dalam diri auditor itu sendiri, salah satunya adalah sikap independen auditor. Randal J. Elder (2011: 74) mengungkapkan bahwa independensi berarti mengambil sudut pandang yang tidak bias dalam melakukan pengujian audit, evaluasi atas hasil pengujian dan penerbitan laporan audit. Independensi merupakan karakteristik penting bagi seorang auditor dan merupakan suatu

dasar atas prinsip integritas dan objektivitas. Dalam tugasnya sebagai auditor eksternal, independensi dapat mempengaruhi kinerja auditor dalam menghasilkan laporan audit dan juga dalam penerbitan opini audit. Jika seorang auditor memiliki independensi yang tinggi, maka tentu kinerjanya akan semakin baik sehingga kualitas audit yang dihasilkan juga semakin baik. Dari uraian tersebut maka dirumuskan hipotesis penelitian sebagai berikut:

H2: Independensi berpengaruh terhadap

keinerja auditor eksternal.

Baik buruknya kinerja seorang auditor dapat dipengaruhi oleh beberapa faktor, yaitu faktor dari luar dan faktor dari dalam diri auditor. Faktor dari luar dapat berupa penerapan gaya kepemimpinan yang dilakukan oleh pemimpin, dan faktor dari dalam diri auditor yaitu sikap indpendensi di mana seorang auditor tidak dipengaruhi oleh pihak lain dalam melakukan tugas audit. Dari uraian tersebut dirumuskan hipotesis penelitian:

H3: Gaya kepemimpinan dan independensi

berpengaruh terhadap kinerja auditor eksternal.

.

Penelitian mengenai pengaruh gaya kepemimpinan dan indpendensi terhadap kinerja auditor eksternal ini dilakukan pada Kantor Akuntan Publik yang ada di provinsi Bali. Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh secara parsial antara gaya kepemimpinan terhadap kinerja auditor eksternal, apakah terdapat pengaruh secara parsial anatara independensi terhadap kinerja auditor eksternal, dan juga untuk mengetahui apakah terdapat pengaruh secara simultan antara gaya kepemimpinan dan independensi terhadap kinerja auditor eksternal.

Penelitian mengenai pengaruh gaya kepemimpinan dan independensi pernah

dilakukan oleh Elya Wati dkk (2010) yang meneliti Pengaruh Independensi, Gaya Kepemimpinan, Komitmen Organisasi, Dan Pemahaman Good Governance Terhadap Kinerja Auditor (Studi Pada Auditor Di Bpkp Perwakilan Bengkulu). Hasil penelitian menunjukkan adanya pengaruh yang positif signifikan antara gaya kepemimpinan terhadap kinerja auditor. Temuan ini memberikan indikasi bahwa gaya kepemimpinan seorang pemimpin memberikan pengaruh terhadap kinerja bawahannya. Begitu pula dengan hal independensi, hasil penelitian yang dilakukan Elya Wati dkk (2010) menunjukkan adanya pengaruh positif antara independensi terhadap kinerja auditor. Temuan ini mengindikasikan bahwa independensi merupakan hal yang penting dalam meningkatkan kinerja auditor.

Penelitian lain mengenai gaya kepemimpinan dan independensi dilakukan oleh Elmansyah dkk (2011) yang meneliti Pengaruh Independensi, Komitmen Organisasi, Gaya Kepemimpinan dan Pemahaman Good Governance terhadap Kinerja Auditor (Studi Empiris Pada Auditor Di Bpkp Perwakilan Provinsi Riau), menyatakan bahwa gaya kepemimpinan memberikan pengaruh positif signifikan terhadap kinerja auditor. Begitu pula dengan independensi, hasil penelitian menunjukkan bahwa independensi memberikan pengaruh yang positif signifikan terhadap kinerja auditor.

METODE

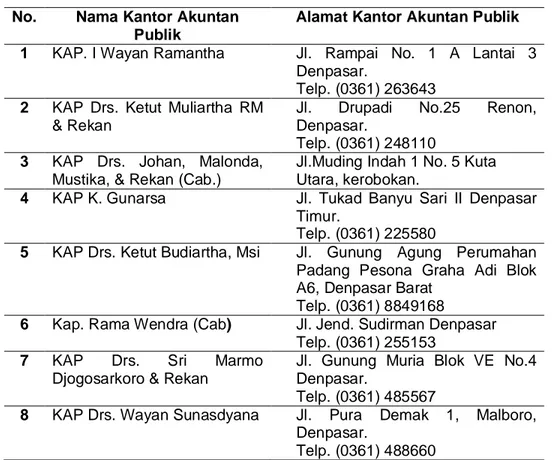

Penelitian ini akan dilakukan di Kantor Akuntan Publik yang ada di Provinsi Bali. Sebanyak 8 Kantor Akuntan Publik yang sudah terdaftar dalam direktori IAPI dijadikan sebagai tempat penelitian. Adapun kedelapan KAP tersebut disajikan pada tabel 1.1.

Tabel 1.1 Nama Kantor Akuntan Publik di Bali

No. Nama Kantor Akuntan Publik

Alamat Kantor Akuntan Publik 1 KAP. I Wayan Ramantha Jl. Rampai No. 1 A Lantai 3

Denpasar.

Telp. (0361) 263643

2 KAP Drs. Ketut Muliartha RM & Rekan

Jl. Drupadi No.25 Renon, Denpasar.

Telp. (0361) 248110

3 KAP Drs. Johan, Malonda, Mustika, & Rekan (Cab.)

Jl.Muding Indah 1 No. 5 Kuta Utara, kerobokan.

4 KAP K. Gunarsa Jl. Tukad Banyu Sari II Denpasar Timur.

Telp. (0361) 225580

5 KAP Drs. Ketut Budiartha, Msi Jl. Gunung Agung Perumahan Padang Pesona Graha Adi Blok A6, Denpasar Barat

Telp. (0361) 8849168

6 Kap. Rama Wendra (Cab) Jl. Jend. Sudirman Denpasar Telp. (0361) 255153

7 KAP Drs. Sri Marmo Djogosarkoro & Rekan

Jl. Gunung Muria Blok VE No.4 Denpasar.

Telp. (0361) 485567

8 KAP Drs. Wayan Sunasdyana Jl. Pura Demak 1, Malboro, Denpasar.

Telp. (0361) 488660 Sasaran yang difokuskan dalam

penelitian ini adalah untuk mengetahui pengaruh gaya kepemimpinan dan independensi terhadap kinerja auditor eksternal. Gaya kepemimpinan dan independensi merupakan variabel. independen yang berpengaruh terhadap kinerja auditor eksternal.

Subjek dari penelitian ini yaitu auditor yang bekerja pada KAP di Provinsi Bali. Sementara objek penelitian yang diambil dalam penelitian ini adalah pengaruh gaya kepemimpinan dan independensi terhadap kinerja auditor eksternal.

Menurut Sugiyono (2013: 117) populasi diartikan sebagai wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu, di mana wilayah generalisasi ini ditentukan oleh peneliti dan selanjutnya dipelajari kemudian ditarik kesimpulannya. Dalam penelitian ini, populasi yang digunakan adalah auditor pada Kantor Akuntan Publik di Provinsi Bali sejumlah 54 orang. Teknik pengambilan

sampel yang dalam penelitian ini menggunakan tehnik purposive sampling. Sugiyono (2013: 118-124) mengartikan purposive sampling sebagai teknik pengambilan sampel yang tidak memberi kesempatan yang sama bagi setiap anggota populasi untuk dipilih menjadi sampel atau dengan kata lain diperlukan pertimbangan dalam penentuan sampel.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif menurut Sugiyono (20013: 50) adalah data yang berbentuk angka. Data kuantitatif dalam penelitian ini yaitu jumlah auditor yang bekerja pada masing-masing KAP dan hasil jawaban responden pada kuesioner yang diukur dengan skala Likert.

Adapun sumber data yang digunakan dalam penelitian ini adalah data primer. Data primer diperoleh melalui penyebaran kuesioner yang berisikan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang bekerja pada Kantor Akuntan Publik di Provinsi Bali. Kuesioner yang digunakan

dalam penelitian ini terdiri dari tiga bagian, yaitu Gaya Kepemimpinan, Independensi dan Kinerja Auditor Eksternal.

Penelitian ini menggunakan teknik analisis data yaitu analisis deskriptif, uji validitas data, uji asumsi klasik, dan pengujian regresi berganda. Analisis deskriptif merupakan teknik analisis dengan cara mendeskripsikan data yang telah terkumpul dengan membuat tabel-tabel pengelompokan data berdasarkan pada hasil jawaban kuesioner yang diperoleh dari tanggapan responden kemudian diuraikan dalam bentuk penjelasan (Sugiyono, 2013: 206).

Analisis yang terlebih dulu dilakukan adalah analisis pengujian kualitas data dengan menggunakan uji validitas dan reliabilitas. Uji kualitas data dilakukan untuk mengetahui ketepatan alat ukur dalam mengukur objek yang diteliti. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiono 2013: 173).Selain itu, dilakukan uji asumsi klasik untuk mengetahui model regresi yang dibuat dapat digunakan sebagai alat prediksi yang baik. Dalam penelitian ini dilakukan uji asumsi klasik berupa dari uji normalitas, uji multikolonieritas,dan uji heteroskedastisitas.

Uji Normalitas dilakukan dengan tujuan untuk mengetahui apakah nilai residual terdistribusi secara normal atau tidak (Ghozali, 2006). Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi normal. Sementara uji multikolinearitas dilakukan untuk mengetahui apakah terjadi korelasi yang sempurna maupun tidak sempurna pada variabel bebas yang ada pada penelitian ini. Hasil pengujian menunjukkan tidak ada gejala multikolinearitas bila masing-masing VIF variabel bebas lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,10.

Pengujian heteroskedastisitas dilakukan dengan tujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dan residual dari suatu pengamatan ke pengamatan yang lainnya. Hasil uji dikatakan tidak terjadi heteroskedastisitas jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y pada grafik.

Untuk menguji hipotesis pada penelitian ini digunakan Multiple Regression Analysis (analisis regresi berganda) untuk menguji pengaruh gaya kepemimpinan dan independensi terhadap kinerja auditor eksternal. Pengujian analisis regresi berganda dilakukan dengan menggunakan bantuan software SPSS 19,00 dengan persamaan regresi yang digunakan untuk menguji hipotesis adalah:

1

X

1

2

X

2

Y

Dalam pengujian hipotesis, uji t digunakan untuk mengetahui varians koefisien regresi parsial dari model yang digunakan, artinya variabel independen, yaitu gaya kepemimpinan dan independensi, mempengaruhi secara parsial variabel dependen yaitu kinerja auditor eksternal. Hipotesis 1 dan 2 dalam penelitian ini diterima apabila nilai signifikansi t < 5%. Sementara uji F digunakan untuk mengetahui variabel independen mempengaruhi variabel dependen secara bersama-sama. Nilai signifikansi F yang digunakan yaitu kurang dari 5%.

Koefisien determinasi digunakan untuk mengetahui seberapa besar hubungan dari beberapa variabel. Tingkat ketepatan suatu garis regresi dapat diketahui dari besar kecilnya koefisien determinasi atau koefisien R2 (R Square).

HASIL DAN PEMBAHASAN

Penelitian ini dilakukan pada 8 KAP di Provinsi Bali yang berlokasi di Denpasar dan sekitarnya. Dipilihnya 8 KAP ini sebagai lokasi penelitian adalah karena KAP tersebut merupakan KAP yang sudah terdaftar dalam direktori IAPI dan sampai saat ini masih aktif. Penelitian ini menggunakan data primer melalui penyebaran kuesioner secara langsung pada KAP bersangkutan. Sebanyak 54 eksemplar kuesioner disebarkan kepada responden yaitu auditor yang bekerja pada KAP bersangkutan, dan seluruhnya kembali sebanayak 54 eksemplar. Dari keseluruhan kuesioner yang kembali, terdapat 4 kuesioner yang gugur karena tidak memenuhi kriteria responden yaitu auditor

yang bekerja selama minimal 1 tahun. Sehingga kuesioner yang dapat diolah adalah sebanyak 50 kuesioner.

Dari hasil analisis deskriptif yang dilakukan, diperoleh data bahwa sebanyak 29 orang (58%) responden yang berjenis kelamin laki-laki, dan sebanyak 21 orang (42%) responden yang berjenis kelamin perempuan adalah Sementara responden yang pendidikan terakhirnya pada jenjang S1 sebanyak 49 orang (98%), dan 1 orang (2%) memiliki pendidikan terakhir pada jenjang S2. Dari data yang diperoleh juga diketahui responden yang bekerja selama kisaran waktu 1-3 tahun di KAP bersangkutan yaitu sebanyak 43 orang atau (86%), responden yang bekerja selama 4-6 tahun sebanyak 4 orang atau (8%), dan sebanyak 3 orang (6%) sudah bekerja lebih dari 6 tahun.

Dari hasil pengujian kualitas data, hasil pengujian validitas untuk variabel gaya kepemimpinan menunjukkan bahwa pernyataan-pernyataan mengenai variabel gaya kepemimpinan adalah valid karena berada pada korelasi positif pada level 0,01 dan 0,05. Demikian pula dengan hasil pengujian validitas pada variabel independensi., di mana hasil pengujian menunjukkan bahwa pernyataan-pernyataan pada vaiabel independensi adalah valid karena berada pada korelasi positif pada level 0,01 dan 0,05.. Selanjutnya hasil pengujian validitas untuk variabel kinerja auditor eksternal berada pada korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pernyataan-pernyataan mengenai variabel kinerja auditor eksternal yang terdapat pada kuesioner dinyatakan valid.

Pengujian reliabilitas pada variabel gaya kepemimpinan menunjukkan nilai Cronbach’s Alpha sebesar 0,749 yang artinya pernyataan-pernyataan dalam kuesioner mengenai variabel gaya kepemimpinan reliabel. Sementara hasil pengujian reliabilitas pada variabel independensi menunjukkan nilai Cronbach’s Alpha sebesar 0,751 yang artinya artinya pernyataan-pernyataan dalam kuesioner mengenai variabel independensi reliabel.. Demikian pula hasil pengujian reliabilitas pada variabel kinerja auditor eksternal menunjukkan Cronbach’s

Alpha sebesar 0,736 yang artinya artinya pernyataan-pernyataan dalam kuesioner mengenai variabel gaya kepemimpinan reliabel.

Setelah dilakukan uji validitas dan reliabilitas, dilakukan uji asumsi klasik yaitu uji normalitas, uji multikolonieritas,dan uji heteroskedastisitas. Dari hasil uji normalitas yang dilakukan pada variabel gaya kepemimpinan ditunjukkan hasil sebesar 0,122, sementara hasil uji normalitas pada variabel independensi menunjukkan hasil sebesar 0,96. Selanjutnya hasil uji normalitas variabel kinerja auditor eksternal menunjukkan nilai signifikansi sebesar 0,200*. Nilai hasil uji normalitas yang dtunjukkan tersebut berarti bahwa setiap pernyataan masingmasing variabel dalam kuesioner terdistribudi secara normal.

Setelah dilakukan uji normalitas, dilakukan pengujian multikolonieritas dan uji heteroskedastisitas. Dari hasil uji yang dilakukan pada variabel gaya kepemimpinan dan independensi menunjukkan nilai VIF sebesar 1.099 dan nilai tolerance sebesar 0,910 yang artinya tidak multikolonieritas. Hasil uji heteroskedastisitas yang dilakukan, grafik menunjukkan titik-titik yang tidak membentuk pola sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada variabel bebas.

Penelitian ini melakukan pengujian hipotesis dengan menggunakan analisis regresi berganda. Persamaan yang diperoleh dari pengujian regresi berganda dapat dilihat pada tabel 2. Pengujian yang dilakukan untuk menguji hipotesis pertama menunjukkan hasil bahwa gaya kepemimpinan berpengaruh positif terhadap kinerja auditor eksternal. Hasil pengujian hipotesis pertama menujukkan nilai signifikansi sebesar 0,012 dan t hitung sebesar 2,599, yang artinya hipotesis pertama diterima.

Hasil pengujian yang dilakukan pada hipotesis kedua menunjukkan bahwa independensi berpengaruh positif terhadap kinerja auditor eksternal dengan nilai signifikansi 0,007 dan t hitung sebesar 2,818, hal ini berarti hipotesis kedua diterima. Hasil pengujian hipotesis pertama dan kedua dapat dilihat pada tabel 1.2.

Tabel 1.2 Hasil uji t Gaya Kepemimpinan dan Independensi terhadap Kinerja Auditor Eksternal

Variabel Unstandardized Coefficients Standardized Coefficients (B) t Sig. B Std. Error Gaya Kepemimpinan 0,414 0,159 0,330 2,599 0,012 Independensi 0,607 0,216 0,358 2,818 0,007 Sumber: data diolah

Selanjutnya hasil pengujian hipotesis ketiga menunjukkan bahwa gaya kepemimpinan dan independensi secara bersama-sama mempengaruhi kinerja auditor eksternal dengan nilai 0,000 yang berarti hipotesis ketiga diterima. Hasil pengujian hipotesis ketiga dan nilai F hitung dapat dilihat pad tabel 3.

Dari hasil uji regresi berganda yang dilakukan diperoleh persamaan sebagai berikut:

5

,

114

0

,

414

X

1

0

,

607

X

2

Y

Sementara dapat hasil uji R squere menunjukkan besarnya pengaruh gaya kepemimpinan dan independensi terhadap kinerja auditor eksternal adalah sebesar 30,9% dan sisanya dipengaruhi oleh faktor lain. Hasil uji regresi berganda dan R squere dapat dilihat pada tabel 1.3.

Tabel 1.3 Hasil uji regresi berganda Gaya Kepemimpinan dan Independensi terhadap Kinerja Auditor Eksternal

Variabel Koefisien Regresi Sig. Gaya kepemimpinan (X1) 0,414 0,012 Independensi (X2) 0,607 0,007 Konstanta = 5,114 R Squere = 0,309 Fhitung = 10,490 Sig F = 0,000 Sumber: data diolah

Dari analisis pengujian hipotesis pertama yang dilakukan, diperoleh hasil bahwa gaya kepemimpinan berpengaruh positif terhadap kinerja auditor eksternal. Hal ini berarti bahwa semakin baik seseorang memimpin, maka akan semakin baik pula kinerja auditor yang bekerja pada KAP tempat dilakukannya penelitian. Hasil penelitian ini menunjukkan bahwa pemimpin pada KAP bersangkutan merupakan pemimpin yang menerapkan cara memimpin yang baik dan bisa diterima oleh karyawan, yang dalam hal ini adalah auditor, sehingga auditor yang bekerja pada KAP tersebut terpacu untuk bekerja dengan baik.

Dengan semakin baiknya auditor bekerja, maka kinerjanya akan dinilai semakin meningkat, dan tentu akan meningkatkan pula reputasi KAP bersangkutan. (hasil penelitian terdahulu)

Pengujian pada hipotesis kedua menunjukkan hasil bahwa independensi berpengaruh positof terhadap kinerja auditor eksternal. Artinya, semakin tinggi independensi seorang auditor, maka akan meningkatkan kinerja auditor itu sendiri. Independensi merupakan suatu komponen yang penting bagi seorang auditor eksternal. Seorang auditor eksternal haruslah independen dalam menyelesaikan tugas audit klien agar

dalam pengambilan keputusan nantinya tidak merugikan pihak lain, terutama pihak klien.

Dari hasil uji hipotesis yang diperoleh, dapat disimpulkan bahwa auditor yang bekerja pada KAP temat dilkakukannya penelitian sudah memiliki independensi yang baik. Sikap independen yang dimiliki oleh auditor ini menjadi suatu tolak ukur kinerja yang dihasilkan, sehingga KAP bersangkutan mampu menghasilkan keputusan yang baik dalam menerbitkan opini audit atas laporan keuangan klien, tanpa dipengaruhi oleh hal-hal yang tidak diperlukan seperti hubungan istimewa dengan klien. (hasil penelitian dahulu)

Hasil pengujian terhadap hipotesis ketiga menunjukkan bahwa gaya kepemimpinan dan independensi secara bersama-sama mempengaruhi kinerja auditor eksternal. Dari hasil pengujian analisis simultan, diperoleh hasil bahwa variabel yang lebih dominan mempengaruhi kinerja auditor eksternal adalah variabel independensi. Hal ini dapat dilihat dari koefisien regresi variabel independensi sebesar 0,607 lebih besar dari koefisien regresi variabel gaya kepemimpinan yang sebesar 0,414. Hal ini mengindikasikan bahwa independensi memegang peranan yang lebih besar dalam mempengaruhi kienrja auditor eksternal. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Rio Elmansyah, Ruhul, Fitrios, Rofika SNA (2010) dan Elya Wati, Lismawati, Nila Aprilla SNA (2010) yang menyatakan bahwa gaya kepemimpinan berpengaruh positif terhadap kinerja auditor.

SIMPULAN DAN SARAN Simpulan

Penelitian ini memberikan hasil bahwa gaya kepemimpinan berpengaruh positif terhadap kinerja auditor eksternal. Artinya, semakin baik gaya kepemimpinan yang dianut oleh pemimpin KAP, maka semakin baik pula kinerja auditor yang bekerja pada KAP tersebut. Hasil penelitian ini juga menunjukkan hasil bahwa independensi berpengaruh positif terhadap kinerja auditor eksternal. Hal ini berarti bahwa semakin tinggi independensi

seorang auditor, maka semakin baik pula kinerja auditor yang bekerja pada KAP bersangkutan.

Dari hasil penelitian ini juga dapat disimpulkan bahwa gaya kepemimpinan dan independensi secara simultan atau secara bersama-sama mempengaruhi kinerja auditor eksternal di KAP yang ada di provinsi Bali.

Saran

Untuk selanjutnya, penulis menyarankan agar penelitian yang dilakukan untuk selanjutnya tidak hanya dilakukan pada auditor eksternal di KAP, tetapi juga pada auditor pemerintah yang ada di Provinsi Bali. Selain itu, penelitian selanjutnya hendaknya tidak hanya menggunakan metode survey, tetapi juga menggunakan metode wawancara secara langsung kepada responden agar mendapatkan hasil penelitian yang lebih akurat.

DAFTAR PUSTAKA

Elder, Randal J. Marks S. Beasly, Alvin A. Arens, dan Amir Abadi Jusuf. 2011. Jasa Audit dan Assurance. Diterjemahkan oleh Desti Fitriani. Buku 1. Jakarta: Salemba Empat. Elmansyah, Rio, dan Ruhul Fitrios, Rofika.

2010. Pengaruh Independensi, Komitmen Organisasi, Gaya Kepemimpinan dan Pemahaman Good Governance terhadap Kinerja Auditor Pemerintah (Studi Empiris Pada Auditor Pemerintah Di Bpkp Perwakilan Provinsi Riau). Universitas Riau.

Mahsun, Mohammad, Firma Sulistyowati, dan Heribertus A.P. (2007). Akuntansi Sektor Publik. Edisi Kedua.Yogyakarta: BPFE.

Malahayati. 2010. I’M THE BOSS. Yogyakarta: Yogyakarta Bangkit Publisher.

Mulyadi. 2002. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

Salusu. 2007. Pengambilan Keputusan Stratejik: Untuk Organisasi Publikdan Nonprofit. Jakarta: PT. Grasindo.

Sugiyono, 2013. Metode Penelitian Pendidkan: Pendekatan Kuantitaif, Kualitatif, dan R&D. Bandung: Alfabeta.

Trisnaningsih, S. 2007. Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor. SNA X Makassar.

Wati, Elya. 2010. Pengaruh Independensi, Gaya Kepemimpinan, Komitmen organisasi, dan Pemahaman Good Gavernance Terhadap Kinerja Auditor Pemerintah (Studi Empiris Pada Auditor Pemerintah Di Bpkp Perwakilan Bengkulu). Simposium Nasional Akuntansi XIII. Purwokerto.

Wibowo, Hian Ayu Oceani. 2009. Pengaruh Independensi Auditor, Komitmen Organisasi, Gaya Kepemimpinan dan Pemahaman Good Governance terhadap Kinerja Auditor (Studi Empiris Pada Auditor Akuntan Publik Daerah Istimewa Yogyakarta). Universitas Riau.

Wirawan. 2013. Kepemimpinan: Teori, Psikologi, Prilaku Organisasi, Aplikasi dan Penalitian. Jakarta: PT. RajaGrafindo Persada.

www.iapi.or.id, diakses pada tanggal 9 Nopember 2013