PENDAHULUAN

,1752'8&7,21

STRENGTHENING THE FOUNDATION 1

• PERJALANAN MENJADI BANK NASIONAL YANG KOKOH 2

-RXUQH\7R%HFRPH$6ROLG1DWLRQDO%DQN

3HQJKDUJDDQ 6HUWLÀNDVL 10

$ZDUGV &HUWLÀFDWLRQ

LAPORAN MANAJEMEN

12

• Tanggung Jawab Pelaporan Tahunan 2014 36

Responsibility for 2014 Annual Reporting

PROFIL PERUSAHAAN

40

&203$1<352),/(

• Informasi Umum Perusahaan 42

&RPSDQ\*HQHUDO,QIRUPDWLRQ

Vision & Mission

• Nilai-Nilai Perusahaan 53

Corporate Values

• Bidang Usaha 54

Line of Business

• Struktur Kepemilikan & Grup Perusahaan 56

&RPSDQ\2ZQHUVKLS *URXS6WUXFWXUH

• Daftar Entitas Anak dan Entitas Asosiasi 58

/LVW6XEVLGLDULHVDQG$VVRFLDWLRQ(QWLWLHV

• Jaringan Operasi & Layanan 60

2SHUDWLRQ1HWZRUN 6HUYLFHV

• Struktur Organisasi 62

2UJDQL]DWLRQ6WUXFWXUH

• 3URÀO'HZDQ.RPLVDULV 64

%RDUGRI&RPPLVLRQHUV3URÀOH

3URÀO'LUHNVL 68

%RDUGRI'LUHFWRUV3URÀOH

3URÀO .RPSRVLVL.DU\DZDQ

3URÀOH (PSOR\HH&RPSRVLWLRQ

• Lembaga Penunjang Efek

6XSSRUWLQJ6HFXULW\,QVWLWXWLRQV

IKHTISAR SAHAM & OBLIGASI 76

672&. 2%/,*$7,21+,*+/,*+76

• ,NKWLVDU6DKDP 2EOLJDVL

6WRFN 2EOLJDWLRQ+LJKOLJKWV

• ,QIRUPDVLEDJL,QYHVWRU

,QIRUPDWLRQIRU,QYHVWRUV

ANALISA & PEMBAHASAN ATAS KINERJA PERSEROAN 90

0$1$*(0(17',6&866,21 $1$/<6,6 21&203$1<3(5)250$1&(

• Tinjauan Rencana, Kebijakan dan Strategi Pengembangan Usaha

5HYLHZRI%XVLQHVV'HYHORSPHQW3ODQ3ROLF\DQG6WUDWHJ\

TINJAUAN BISNIS & INDUSTRI 100

%86,1(66 ,1'8675<5(9,(:

• Konsumer 110

&RQVXPHU

• bjb Precious 128

bjb Precious

• Korporasi & Komersial 136

&RUSRUDWH &RPPHUFLDO

• Mikro 144

0LFUR

• Internasional & Treasuri 154

International & Treasury

• KPR & Mortgage 168

0RUWJDJH )LQDQFLDO+RXVLQJ

• Tinjauan Anak Perusahaan 180

6XEVLGLDU\3HUIRUPDQFH5HYLHZ

• %LVQLV6\DULDK 180

6KDULD%XVLQHVV

3'%35/3.*DUXW.RWD 184

3'%35/3.*DUXW.RWD

3'%35/3.-DODQFDJDN 188

3'%35/3.-DODQFDJDN

• Rencana Terhadap Anak Perusahaan dan Perusahaan Asosiasi Ke Depan/7KH)XWXUH3ODQIRU6XEVLGLDULHV

DQG$VVRFLDWHG&RPSDQLHV

• Aspek Pemasaran

TINJAUAN KEUANGAN

202 FINANCIAL REVIEW

• Perekonomian Indonesia Tahun 2014 203

Indonesian Economy in 2014

• Kinerja Umum 2014 206

General Performance in 2014

• Tinjauan Laba Rugi 208

3URÀW/RVV5HYLHZ

• Informasi Keuangan Material Lainnya 225

2WKHU0DWHULDO)LQDQFLDO,QIRUPDWLRQ

.HELMDNDQDWDV6WUXNWXU0RGDO 226

3ROLF\RQ&DSLWDO6WUXFWXUH

,NDWDQ0DWHULDOXQWXN,QYHVWDVL%DUDQJ0RGDO 229 0DWHULDO&RPPLWPHQWVIRU,QYHVWPHQWLQ&DSLWDO*RRGV

3HUXEDKDQ3HQWLQJ\DQJ7HUMDGLGL%DQN 230

0DWHULDO&KDQJHVWKDW2FFXUHGLQWKH%DQN

,QIRUPDVLGDQ)DNWD0DWHULDO\DQJ7HUMDGL 231

6HWHODK7DQJJDO/DSRUDQ$NXQWDQ

0DWHULDO)DFWDQG,QIRUPDWLRQ6XEVHTXHQWWR5HSRUWLQJ'DWH

3URJUDP.HSHPLOLNDQ6DKDPROHK.DU\DZDQGDQ0DQDMHPHQ 232 (PSOR\HHDQG0DQDJHPHQW6WRFN2ZQHUVKLS3URJUDP

3HQJJXQDDQ'DQD3HQDZDUDQ8PXP 233

8WLOL]DWLRQRI3XEOLF2IIHULQJ)XQGV

,QIRUPDVL7UDQVDNVL0DWHULDO\DQJ0HQJDQGXQJ%HQWXUDQ 233

.HSHQWLQJDQ

,QIRUPDWLRQRQ0DWHULDO7UDQVDFWLRQZLWK&RQÁLFWVRI,QWHUHVW

3HUXEDKDQ3HUDWXUDQ3HUXQGDQJXQGDQJDQGDQ'DPSDNQ\D 237 &KDQJHVLQWKH/HJLVODWLRQVDQGWKH,PSDFWV

• Prospek Usaha 240

%XVLQHVV3URVSHFWV

TINJAUAN PENDUKUNG BISNIS

248

6833257,1*%86,1(665(9,(:

• Sumber Daya Manusia 250

+XPDQ5HVRXUFHV

• Teknologi Informasi 292

,QIRUPDWLRQ7HFKQRORJ\

MANAJEMEN RISIKO

316

5,6.0$1$*(0(17

TATA KELOLA PERUSAHAAN

408

*22'&25325$7(*29(51$1&(

• Tata Kelola Perusahaan di bank bjb 410

*RRG&RUSRUDWH*RYHUQDQFHDWEDQNbjb

• Rapat Umum Pemegang Saham (RUPS) 430

*HQHUDO0HHWLQJVRI6KDUHKROGHUV*06

• Dewan Komisaris 442

%RDUGRI&RPPLVVLRQHUV

• Komite Di Bawah Koordinasi Komisaris 464

&RPPLWWHHV8QGHUWKH&RRUGLQDWLRQRIWKH%RDUGRI&RPPLVVLRQHUV

• Sekretaris Dewan Komisaris 486

6HFUHWDU\RI7KH%RDUGRI&RPPLVVLRQHUV

• Direksi 488

%RDUGRI'LUHFWRUV

• Komite Di Bawah Koordinasi Direksi 506

&RPPLWWHHV8QGHUWKH&RRUGLQDWLRQRIWKH%RDUGRI'LUHFWRUV

• Sekretaris Perusahaan 518

&RUSRUDWH6HFUHWDU\

• Sistem Pengendalian Internal 549

,QWHUQDO&RQWURO6\VWHP

• Perkara Hukum 554

/HJDO&DVHV

• Akses Informasi Data Perusahaan 556

$FFHVVWR&RPSDQ\,QIRUPDWLRQ

• Kode Etik 578

&RGHRI&RQGXFW

• Budaya Perusahaan 582

&RUSRUDWH&XOWXUH

• Whistleblowing System 587

:KLVWOHEORZLQJ6\VWHP

TANGGUNG JAWAB SOSIAL PERUSAHAAN

590

&RUSRUDWH6RFLDO5HVSRQVLELOLW\

• Kepedulian terhadapLingkungan Hidup 595

&DULQJWRWKH(QYLURQPHQW

• Pengembangan Sosial Kemasyarakatan 599

6RFLDO&RPPXQLW\'HYHORSPHQW

• Tanggung Jawabkepada Konsumen 604

5HVSRQVLELOLW\WRWKH&XVWRPHU

• PengelolaanKetenagakerjaan 609

(PSOR\PHQW0DQDJHPHQW

LAPORAN KEUANGAN KONSOLIDASIAN

613

&2162/,'$7('),1$1&,$/67$7(0(176

DATA PERUSAHAAN

817

&25325$7('$7$

3URÀO3HPLPSLQ'LYLVLbank bjb 818

'LYLVLRQ+HDGEDQNbjb3URÀOH

• Jaringan Kantor 824

2IÀFHV1HWZRUN

7+()281'$7,21

'HQJDQPHQJHYDOXDVLSRVLVLNDPL

GLVDDWVDDWSHQXKWDQWDQJDQNDPL

GDSDWPHPDKDPLGHQJDQMHODVDSD

\DQJKDUXVGLODNXNDQXQWXNPHUDLK

NHPEDOLPRPHQWXPSHUWXPEXKDQ

3HUVHURDQ.DPLPHQ\DGDUL

SHUOXQ\DPHODNXNDQSHUEDLNDQGL

beberapa aspek operasional dan

NDPLWHODKPHPEXDWEHUEDJDL

NHELMDNDQGDQPHQJDPELOWLQGDNDQ

\DQJGLSHUOXNDQVHEDJDLUHVSRQ

DWDVWDQWDQJDQWHUVHEXW3DGD

GDVDUQ\DNDPLWHODKPHQ\LDSNDQ

ODQGDVDQ\DQJOHELKNRNRKXQWXN

PHPDFXSHUWXPEXKDQ\DQJOHELK

FHSDWGLPDVDPHQGDWDQJ

6HMDODQGHQJDQYLVLMDQJNDSDQMDQJEDQN

bjb

XQWXNPHQMDGLEDJLDQGDODP

EHVDUEDQNQDVLRQDOEHUNLQHUMDEDLN3HUVHURDQWLGDNEHUKHQWLPHODNXNDQ

SHQJHPEDQJDQEDLNWHUNDLWGHQJDQLQIUDVWUXNWXUSHQGXNXQJPDXSXQSURGXN

6HFDUDEHUNHVLQDPEXQJDQNHELMDNDQWHUVHEXWWHODKGLUHDOLVDVLNDQVHMDNVDWXWDKXQ

PHQMHODQJEDQN

bjb

PHQMDGLSHUXVDKDDQSXEOLN,32KLQJJDVDDWLQLGDQNHGHSDQ

2009

Meneguhkan komitmen untuk menjadi bagian dari 10 bank nasional terbesar dengan kinerja baik

Strengthen the commitment to become one of the 10 largest well-performing national banks.

2010

Melaksanakan penawaran saham perdana (IPO) dan mengubah logo

menjadi bank bjb sebagai bagian

dari identitas Perseroan yang sedang bertransformasi dari bank daerah menjadi menjadi bank nasional.

Carry out an initial public offering (IPO) and change logo into bank bjb as part of the identity of the Company undergoing a transformation from provincial bank into national bank.

2011

Meningkatkan kualitas di berbagai aspek organisasi dan operasional untuk menuju pertumbuhan yang lebih pesat di semua lini usaha bank bjb.

,QOLQHZLWKWKHEDQN

EME·

VORQJWHUPYLVLRQWREHFRPHWKHELJWHQQDWLRQDOEDQNV

ZLWKH[FHOOHQWSHUIRUPDQFHWKH%DQNLVFHDVHOHVVO\GHYHORSLQJLQWHUPVRI

VXSSRUWLQJLQIUDVWUXFWXUHDQGSURGXFW7KHSROLF\KDVEHHQUHDOL]HGLQDFRQWLQXRXV

PDQQHUVLQFHRQH\HDUSULRUWRJRLQJSXEOLF,32XQWLOSUHVHQWDQGLQWKHIXWXUH

2012

Konsisten meningkatkan jumlah jaringan pelayanan, keragaman produk, serta mengokohkan citra korporat sebagai bank nasional.

Consistent in increasing the number of service network, product diversity, and strengthen corporate image as a national bank.

2013

Fokus pada peningkatan kualitas, baik dari aspek kinerja, pelayanan maupun sumber daya manusia. Diharapkan,

bank bjb senantiasa mampu

menciptakan nilai tambah lebih besar bagi seluruh pemangku kepentingan.

Focus on improving the quality, both from the aspect of performance, service and human resources. bank bjb is expected to always able to create greater added value for all stakeholders.

2014

Memperkuat fondasi operasional

dan peningkatan penerapan

GCG agar kinerja usaha bank bjb

semakin kokoh guna memacu

pertumbuhan yang lebih cepat di

masa mendatang.

Strengthen the operational foundation

DQGLPSURYHWKHLPSOHPHQWDWLRQRI

*&*VRWKDWWKHEDQNEME·VEXVLQHVV

2014 2013 2012 2011 2010

(NXLWDV

Equity

+5,44%

6.718 7.084

6.009 5.387

4.990 5S-XWD Rp Million

2014 2013 2012 2011 2010

$VHW

Assets

+6,87%

70.958 75.836 70.840

54.448

43.445 5S-XWD Rp Million

6HEDJDLZXMXGNRPLWPHQDWDVSHQHUDSDQWDWDNHORODSHUXVDKDDQ

\DQJEDLNEDQN

bjb

WHODKPHPLOLNL8QLW3HQJHQGDOLDQ*UDWLÀNDVL

3DGDWDKXQXQLWLQLPHQGDSDWNDQSHQJKDUJDDQGDUL.RPLVL

3HPEHUDQWDVDQ.RUXSVL.3.VHEDJDL%80'GHQJDQ8QLW

3HQJHQGDOLDQ*UDWLÀNDVL7HUEDLN7DKXQ

$VDFRPPLWPHQWWRWKHDSSOLFDWLRQRIJRRGFRUSRUDWHJRYHUQDQFH

bank bjb

RZQVD*UDWLÀFDWLRQ&RQWURO8QLW,QWKHXQLWUHFHLYHG

DQDZDUGIURPWKH&RUUXSWLRQ(UDGLFDWLRQ&RPPLVVLRQ.3.DVD

5HJLRQDO&RPSDQ\:LWKWKH%HVW*UDWLÀFDWLRQ&RQWURO8QLWRIWKH

<HDU

13,27%

Penghimpunan Dana Pihak Ketiga bank bjb pada tahun 2014 sebesar Rp53,48 triliun, meningkat sebesar 13,27% dibandingkan tahun sebelumnya yang sebesar Rp47,195 triliun.

bankEME·VDFTXLVLWLRQRI7KLUG3DUW\)XQGV in 2014 amounted to Rp53.48 trillion, an increase of 13.27% compared to the

SUHYLRXV\HDUZKLFKDPRXQWHGWR5S

trillion.

Sepanjang tahun 2014, kinerja pendapatan operasional bjb melampaui target yang telah ditetapkan, dengan pencapaian yaitu 118,25% atau sebesar Rp1,466 triliun di atas target anggaran yang ditetapkan.

7KURXJKRXWEDQNEME·VRSHUDWLQJ

income performance exceeded the target set, namely 118.25% or Rp1.466 trillion

DERYHWKHEXGJHWVHW

Total Aset bank bjb pada tahun 2014 mengalami kenaikan 6,87% menjadi Rp75,836 triliun bila dibandingkan dengan pencapaian 2013 sebesar Rp70,958 triliun. Total assets of bank bjb in 2014 increased 6.87% to Rp75.836 trillion when compared to

WKHDFKLHYHPHQWLQZKLFKDPRXQWHGWR

Rp70.958 trillion.

Rp

75,836

A -XPODK$VHW 7RWDO$VVHWV

B 3HQ\DOXUDQ'DQD &UHGLW

1. Kredit yang diberikan (termasuk kredit

bank lain) 23.669.719 28.764.701 38.332.712 48.902.340 54.017.114 Disbursed Loans

2. Penempatan pada Bank Lain 12.748.488 7.780.905 8.013.850 2.629.337 4.764.263 Placement with Other Banks 3. SSB termasuk SBI 2.412.822 3.972.149 4.142.992 10.291.810 7.125.371 4FDVSJUJFTJODMVEJOH#*$FSUJmDBUFT

4. Reverse repo - 7.394.694 11.567.261 - 568.460 Reverse repo 5. Penyertaan 35.214 35.214 31.984 24.415 27.748 Placements

C 3HQJKLPSXQDQ'DQD )XQGLQJ

1. Dana Pihak Ketiga 31.953.462 39.042.777 50.607.925 49.996.607 53.487.890 Third Party Funds

• Giro 7.610.327 11.168.241 14.828.830 16.735.445 21.749.842 Current Accounts • Tabungan 4.876.716 6.270.783 9.050.286 12.210.581 12.633.536 Savings

• Deposito 19.466.419 21.603.753 24.365.828 21.050.581 19.104.512 Time Deposits 2. Dana Lainnya 5.112.166 8.215.678 10.941.680 11.212.983 7.552.036 Other Funding

• Simpanan Dari Bank Lain 3.353.645 5.298.687 6.392.634 5.513.962 3.308.630 Deposits from Other Banks • Obligasi yang diterbitkan 1.745.936 2.742.993 2.395.091 2.396.611 1.724.000 Bonds issued

• Repo 1.745.936 2.742.993 1.922.795 2.978.073 2.062.916 Bonds issued

3. Pinjaman yang diterima 12.585 173.998 231.160 324.337 456.490 Borrowings

D (NXLWDV (TXLW\

1. Modal Dasar 2.424.073 2.424.073 2.424.073 2.424.073 2.424.073 Authorized Capital • Propinsi Jawa Barat 927.499 927.499 927.499 927.499 927.499 West Java Province

• Propinsi Banten 130.147 130.147 130.147 130.147 130.147 Banten Province

• Kota & Kab. se - Jawa Barat 572.349 572.349 572.349 572.349 572.349 West Java Local Governments • Kota & Kab. se - Banten 188.060 188.060 188.060 188.060 188.060 Banten Local Governments

• IPO (Initial Public Offering) 606.018 606.018 606.018 606.018 606.018 Initial Public Offering (IPO)–Go Public

• Agio Saham - 823.423 823.423 823.423 823.423 Premium on share Capital - Net of Share Issuance Cost • Kepentingan non-pengendali 5.054 12.457 33.687 34.045 40.571 Non Controlling Interest

2. Saldo Laba 1.743.497 2.127.146 2.727.657 3.436.725 3.795.540 Retained Earnings

E 0RGDO%DQN %DQN&DSLWDO

1. Modal Inti 4.278.130 4.551.623 4.650.062 5.350.343 5.792.267 Core Capital 2. Modal Pelengkap (70.865) (15.858) (77.687) (9.926) 16.678 Supplementary Capital

3. Penyertaan ( - / - ) - - - - - Investments (- / -)

) $NWLYD7HUWLPEDQJ0HQXUXW5LVLNR$705 5LVN:HLJKWHG$VVHWV

G .XDOLWDV$NWLYD3URGXNWLIWHUPDVXN6%, (DUQLQJ$VVHW4XDOLW\LQFOXGH6%,

1. Lancar 36.845.094 45.029.998 57.299.810 61.759.048 68.473.499 Current 2. Dalam Perhatian Khusus 258.640 571.126 1.049.922 2.147.548 2.056.762 Special Mention

3. Kurang Lancar 35.211 67.221 163.356 197.197 253.434 Substandard 4. Diragukan 68.618 66.039 118.598 263.231 267.961 Doubtful

5. Macet 312.327 204.351 470.126 1.014.225 2.107.657 Loss

H /DED5XJL 3URÀW/RVV

1. Pendapatan Bunga 4.894.312 5.977.050 6.795.686 8.132.989 8.791.820 Interest Income 2. Beban Bunga (2.254.731) (2.915.841) (3.140.311) (3.350.845) (4.330.222) Interest Expense

3. Pendapatan Bunga Bersih 2.639.581 3.061.209 3.655.375 4.782.144 4.461.598 Net Interest Income 4. Pendapatan Operasional Lainnya 306.401 240.168 330.362 457.258 565.904 Other Operating Income

5. Beban Operasional Lainnya (1.755.444) (2.026.483) (2.566.496) (3.487.471) (3.611.668) Other Operating Expense 6. Pendapatan (Beban) Operasional

Lainnya (1.190.538) 1.274.894 1.419.241 1.751.931 1.415.834 Other Operating Income (expense) 7. Pendapatan Non Operasional 42.316 60.171 112.185 27.497 37.984 Non Operating Income

8. Beban Non Operasional (13.226) (15.249) (18.927) (26.554) (15.329) Non Operating Expense

9. Laba Sebelum Pajak 1.219.628 1.319.816 1.512.499 1.752.874 1.438.489 Income Before Tax 10. Pajak (329.403) (357.121) (319.195) (376.487) (318.455) Tax

11. Laba Bersih 890.225 962.695 1.193.304 1.376.387 1.120.034 Net Income 12. Laba Sebelum Hak Minoritas 890.225 962.696 1.193.304 1.376.387 1.120.034 1SPmUCFGPSF.JOPSJUZ

13. Hak Minoritas atas Laba Rugi Anak

14. Total Laba (Rugi) Komprehensif 890.225 962,695 1.193.204 1.376.387 1.120.035 5PUBM1SPmU -PTT$PNQSFIFOTJWF

15. Jumlah laba (rugi) yang dapat diatribusikan kepada:

- pemilik entitas induk 890.171 962,261 1.192.684 1.372.913 1.116.095

Total income (loss) attributable to:

owners of the parent - - kepentingan non pengendali 54 435 620 3.474 3.940 noncontrolling interests

Total 890.225 962.696 1.193.304 1.376.387 1.120.035 Total

16. Jumlah laba (rugi) komprehensif yang dapat diatribusikan kepada:

- pemilik entitas induk 890.171 962.261 1.192.684 1.372.913 1.116.095

5PUBMQSPmU MPTTDPNQSFIFOTJWF attributable to: owners parent entity -- kepentingan non pengendali 54 435 620 3.474 3.940 noncontrolling interests

Total 890.225 962.696 1.193.304 1.376.987 1.120.035 Total

17. Laba (Rugi) Per Saham 105,54 99,24 123,00 141,59 115,11 1SPmU -PTT1FS4IBSF

I 5$6,25$6,2.(8$1*$1 ),1$1&,$/5$7,2

5DVLR.LQHUMD 3HUIRUPDQFH5DWLR

BOPO 76,60 80,02 79,31 79,41 85,94% Operating Expense to Operating Revenue

LDR 71,54 72,95 74,09 96,47 93,18% LDR

$VHW3URGXNWLI%HUPDVDODK

7HUKDGDS7RWDO$VHW3URGXNWLI 1RQ3HUIRUPLQJ(DUQLQJ$VVHWVWR7RWDO(DUQLQJ$VVHWV

$VHW7HWDS7HUKDGDS0RGDO )L[HG$VVHWV7R&DSLWDO

Ikhtisar Operasi

Operation Highlights

2014

Operating Expense to

Operating Revenue

+

0,1%80,02 Net Interest Income

)HEUXDU\

0DUFK

0DUFK

Launching layanan bank bjb “pbb online mobile” bank bjb PHQXMX%DQGXQJ-XDUD

/DXQFKLQJ RI EDQNbjb·V ´SEE RQOLQH PRELOHµ EDQNbjb

WRZDUGV´%DQGXQJ-XDUDµ

bank bjb*DQGHQJ%1,WHUELWNDQ.DUWX.UHGLW%HUVDPD

bank bjb&ROODERUDWHZLWK%1,,VVXLQJ-RLQW&UHGLW&DUG

5DSDW8PXP3HPHJDQJ6DKDP5836EDQNbjb7DKXQ 2014

*HQHUDO 0HHWLQJ RI 6KDUHKROGHUV *06 RI EDQN

bjb

Juni

Juli

Juli

-XQH

27

-XO\

1

14

-XO\

3HQDQGDWDQJDQDQ0R8DQWDUDEDQNbjbGHQJDQ%3.3 3URYLQVL-DZD%DUDW

6LJQLQJRI0R8EHWZHHQEDQNbjbZLWKWKH%3.3RIWKH

:HVW-DYD3URYLQFH

5DSDW8PXP3HPHJDQJ6DKDP/XDU%LDVD5836/%

bank bjb7DKXQ

([WUDRUGLQDU\ *HQHUDO 0HHWLQJ RI 6KDUHKROGHUV (*06RIEDQNbjb

3HQDQGDWDQJDQDQ 0R8 DQWDUD EDQN bjb GHQJDQ .HMDNVDDQ7LQJJL-DZD%DUDW

6LJQLQJ RI 0R8 EHWZHHQ EDQNbjb ZLWK WKH +LJK 6WDWH

$WWRUQH\RI:HVW-DYD

April

Mei

Mei

April

0D\

0D\

11

8

24

Gathering bank bjb GHQJDQ %DQN 3HUNUHGLWDQ 5DN\DW %35

*DWKHULQJEDQNbjbZLWK%DQN3HUNUHGLWDQ5DN\DW%35

bjb futsal championship 2014

bjbIXWVDOFKDPSLRQVKLS

$FDUDSXQFDN+87EDQNbjb

-XO\

6HSWHPEHU

6HSWHPEHU

%D]DU5DPDGKDQ80.0EHUVDPDEDQNbjb

80.05DPDGDQ%D]DDUZLWKEDQNbjb

3HQDQGDWDQJDQDQ 3HUMDQMLDQ .HUMD VDPD DQWDUD EDQN bjbGHQJDQ37-DPNULGD-DEDU

6LJQLQJ RI &RRSHUDWLRQ $JUHHPHQW EHWZHHQ EDQNbjb

ZLWK37-DPNULGD-DEDU

Customer Gathering bank bjb GHQJDQ 0LWUD %DQN 3HUNUHGLWDQ5DN\DW

&XVWRPHU *DWKHULQJ EDQNbjb ZLWK 3DUWQHUV RI %DQN

3HUNUHGLWDQ5DN\DW

September

September

Oktober

6HSWHPEHU

15

6HSWHPEHU

24

2FWREHU

18

bjb Photo Contest 2014

2014 bjb3KRWR&RQWHVW

3HQDQGDWDQJDQDQ 3HUMDQMLDQ .HUMD VDPD 3.6 .UHGLW &LQWD 5DN\DW .&5 DQWDUD 3HPHULQWDK 3URYLQVL -DZD %DUDWGHQJDQEDQNbjb

6LJQLQJ RI .UHGLW &LQWD 5DN\DW .&5 &RRSHUDWLRQ $JUHHPHQW3.6EHWZHHQWKH*RYHUQPHQWRI:HVW-DYD 3URYLQFHZLWKEDQNbjb

Launching.DUWX3HUVLE

/DXQFKLQJRI3HUVLE&DUG

1RYHPEHU

Desember

Desember

1RYHPEHU

22

'HFHPEHU

19

'HFHPEHU

23

LaunchingOD\DQDQ´HVDPVDWMDEDUµ

/DXQFKLQJRI´HVDPVDWMDEDUµVHUYLFHV

5DSDW8PXP3HPHJDQJ6DKDP/XDU%LDVD5836/%

bank bjb7DKXQ

([WUDRUGLQDU\ *HQHUDO 0HHWLQJ RI 6KDUHKROGHUV (*0RIEDQNbjb

3HPEHULDQ%DQWXDQ3HUDKX.DUHWGDUL&65EDQNbjb XQWXNEDQMLUGL.DEXSDWHQ

3URYLVLRQRI5XEEHU5DIWV$VVLVWDQFHIURPEDQNbjb

01

04

02

05

03

06

1VW%HVW$70&RPPHUFLDO%DQN

'LEHULNDQ SDGD WDQJJDO -XQL ROHK 0DMDODK ,QIR%DQN

1VW%HVW$70&RPPHUFLDO%DQN

$ZDUGHGRQ-XQHE\,QIR%DQN0DJD]LQH

7KH %HVW RI :2: 6HUYLFH ([FHOOHQFH$ZDUG &DWHJRU\ &RQYHQWLRQDO%DQN%8.8,,,

'LEHULNDQSDGDWDQJJDO2NWREHUROHK0DUN3OXV

7KH %HVW RI :2: 6HUYLFH ([FHOOHQFH$ZDUG &DWHJRU\ &RQYHQWLRQDO%DQN%8.8,,,

$ZDUGHGRQ2FWREHUE\0DUN3OXV

2nd%HVW3KRQH+DQGOLQJ&RPPHUFLDO%DQN

'LEHULNDQ SDGD WDQJJDO -XQL ROHK 0DMDODK ,QIR%DQN

2nd%HVW3KRQH+DQGOLQJ&RPPHUFLDO%DQN

$ZDUGHGRQ-XQHE\,QIR%DQN0DJD]LQH

*ROG&KDPSLRQRI,QGRQHVLD:2:%UDQG&DWHJRU\ 6DYLQJ$FFRXQW%8.8,,,

'LEHULNDQSDGDWDQJJDO)HEUXDULROHK0DUN3OXV GDQ,QIR%DQN

*ROG&KDPSLRQRI,QGRQHVLD:2:%UDQG&DWHJRU\ 6DYLQJ$FFRXQW%8.8,,,

$ZDUGHGRQ)HEUXDU\E\0DUN3OXVDQG,QIR%DQN

%DQN\DQJ%HUSUHGLNDW6DQJDW%DJXV6HODPD7DKXQ %HUWXUXWWXUXWDWDV.LQHUMD.HXDQJDQ 'LEHULNDQ SDGD WDQJJDO -XOL ROHK 0DMDODK ,QIR%DQN

%DQN ZLWK 9HU\ *RRG 3UHGLFDWH IRU <HDUV ,Q$ 5RZ IRU)LQDQFLDO3HUIRUPDQFH

$ZDUGHGRQ-XO\ E\,QIR%DQN0DJD]LQH

%80' 'HQJDQ -XPODK /DSRUDQ *UDWLÀNDVL 7HUEDQ\DN GDQ7HSDW:DNWX7DKXQ

'LEHULNDQSDGDWDQJJDO'HVHPEHUROHK.3.

52(:LWKWKH0RVW5HSRUWVRQ*UDWXLW\DQG2Q 7,PHLQ

$ZDUGHGRQ'HFHPEHUE\.3.

07

08

09

5HJLRQDO6WUDWHJLF3DUWQHU

'LVHWXMXLGDQGLWDQGDWDQJDQLSDGDWDQJJDO'HVHPEHU ROHKEDQNbjbGDQ%3-6

5HJLRQDO6WUDWHJLF3DUWQHU

$SSURYHGDQGH[HFXWHGRQ'HFHPEHUE\EDQN

bjbDQG%3-6 %80' 'HQJDQ 8QLW 3HQJHQGDOLDQ *UDWLÀNDVL 83*

7HUEDLN7DKXQ

'LEHULNDQSDGDWDQJJDO'HVHPEHUROHK.3.

52(:LWK7KH%HVW*UDWXLW\&RQWURO8QLW83*LQ $ZDUGHGRQ'HFHPEHUE\.3.

,QRYDWRU3HUOXDVDQ.HSHVHUWDDQ%3-6.HWHQDJDNHUMDDQ 0HODOXL6HUYLFH3RLQW2IÀFH632

'LVHWXMXLGDQGLWDQGDWDQJDQLSDGDWDQJJDO'HVHPEHU ROHKEDQNbjbGDQ%3-6

,QQRYDWRURI%3-6(PSOR\PHQW3DUWLFLSDWLRQ([SDQVLRQ 7KURXJK6HUYLFH3RLQW2IÀFH632

$SSURYHGDQGH[HFXWHGRQ'HFHPEHUE\EDQN

bjbDQG%3-6

• '''

"" & "" # &.,-0

"" & "# )%"* ! # &--#.,-0(--#.,-1

Laporan

Manajemen

• Laporan Dewan Komisaris

14

5HSRUWIURPWKH%RDUGRI&RPPLVVLRQHUV

• Laporan Direktur Utama

22

5HSRUWIURPWKH3UHVLGHQW'LUHFWRU

• Tanggung Jawab Pelaporan Tahunan 2014

36

7DXÀHTXUDFKPDQ5XNL

Komisaris UtamaPara pemangku kepentingan yang terhormat,

Salam sejahtera kami sampaikan, semoga kebaikan selalu menyertai kita semua dalam menjalankan tugas sehari-hari. Pada kesempatan ini, izinkan kami menyampaikan laporan terkait dengan kewajiban dan wewenang yang diberikan kepada Dewan Komisaris sebagai salah satu Organ Perseroan, yaitu melakukan pengawasan atas kegiatan usaha yang dijalankan Manajemen.

Selama tahun 2014 ini, Dewan Komisaris menyadari bahwa perjalanan kegiatan bisnis Perseroan diwarnai beragam tantangan yang tidak mudah, tidak hanya dari sisi eksternal tetapi juga internal Perseroan.

Dari sisi eksternal, kinerja pertumbuhan perekonomian dalam negeri sedang mengalami perlambatan, yang salah satu penyebab utamanya adalah tekanan perekonomian global. Begitu juga dengan indikator-indikator ekonomi yang dapat mempengaruhi kinerja industri perbankan pada umumnya, termasuk Perseroan pada khususnya, cenderung memberikan tekanan bagi kinerja Perseroan.

Beberapa di antara indikator dimaksud, yaitu suku bunga

acuan BI rate yang naik 25 basis poin, dari 7,50% menjadi

,FNVEJBOJOnBTJZBOHNBTJIUJOHHJZBJUV year

on year) dan konsumsi rumah tangga yang ikut mengalami kontraksi, dari 5,28% pada tahun 2013 menjadi 5,14% di tahun 2014.

Dari sisi internal, kelengkapan organisasi pengurus Perseroan, khususnya jumlah Direksi yang tidak lengkap sepanjang tahun 2014 juga menjadi tantangan yang harus dihadapi oleh Perseroan. Dalam situasi yang kurang kondusif seperti inilah Manajemen mengelola Perseroan.

Dear Respected Shareholders,

Best wishes, may virtuousness be with us in the performance of our daily tasks. On this occasion, let us convey the report related to the responsibilities and authorities granted to the Board of Commissioners as one of the organs of the Company, namely supervising the business activities performed by the Management.

The Board of Commissioners realize, during 2014 the business of the Company was faced with a variety of uneasy challenges, both external and internal.

From the external side, the performance of domestic economic growth experienced slowdown due to the pressure of the global economy. Likewise, economic indicators affected the performance of the banking industry in general and pressured the Bank’s performance in particular.

Some of the indicators were the BI interest rate which raised

CBTJT QPJOUT GSPN UP *O BEEJUJPO JOnBUJPO

remained high at 8.36% (year on year) and household consumption contracted from 5.28% in 2013 to 5.14% in 2014.

Situasi eksternal merupakan kondisi yang tidak dapat dipengaruhi oleh Perseroan, misalnya terkait dengan indikator-indikator yang disebutkan di atas. Manajemen harus menerima situasi tersebut, sambil menyesuaikan strategi pengelolaan Perseroan agar tetap bisa mencapai target.

Dengan bebagai strategi dan inovasi yang telah direalisasikan oleh Manajemen, pada tahun 2014 Perseroan berhasil meningkatkan perolehan Dana Pihak Ketika sebesar 13,32% dibandingkan tahun sebelumnya, sehingga meningkatkan market share terhadap Bank Umum sebesar 0,01%. Hal ini menunjukan bahwa di tengah situasi yang penuh dengan tantangan, manajemen masih dapat mempersembahkan kinerja yang baik, sejalan dengan visi yang telah ditetapkan. Karena itulah, Dewan Komisaris harus memberikan apresiasi kepada Direksi dan seluruh karyawan atas pencapaian tersebut.

Selain itu, Net Interest Margin Perseroan posisi berada di level 6,79%, berada di atas target yang sebesar 6,44%. Sehingga, mampu memberikan kontribusi pendapatan Perseroan. Kemudian, rasio antara biaya dengan pendapatan masih di dalam koridor perkiraan, yaitu 85,94%.

Kendati demikian, sejumlah target yang sudah ditetapkan belum bisa dipenuhi secara maksimal. Di antara target tersebut, misalnya rasio laba sebelum pajak terhadap total

aset (Return on Asset/ROA) yang hanya 1,94%, sementara

targetnya 1,87%.

Pertumbuhan kredit yang diharapkan mencapai Rp52,405 triliun pada 2014 dapat dicapai 103,8%. Kredit bermasalah (Non Performing Loan/NPL) yang dikelola Perseroan juga melampaui target yang sudah ditetapkan. Dari rencana 3,08%, dengan realisasinya sebesar 4,15%.

Dewan Komisaris juga menyampaikan apresiasi bahwa pada tahun buku 2014, Perseroan masih berhasil membukukan laba operasional sebesar Rp1.120 triliun. Namun harus diakui, pencapaian tersebut mengalami penurunan dibandingkan tahun sebelumnya yang mencapai Rp1.376 triliun.

Pandangan atas Prospek Usaha yang disusun Direksi Dewan Komisaris memandang bahwa prospek usaha tahun 2015 yang telah disusun oleh Direksi, di antaranya terkait dengan pertumbuhan Dana Pihak Ketiga, aset, serta penyaluran kredit sangat realistis. Keyakinan ini, di antaranya

External situation is the condition beyond the Company’s

JOnVFODFTVDIBTUIPTFSFMBUFEUPUIFJOEJDBUPSTNFOUJPOFE

above. The management must accept the situation, while adjusting the Company’s management strategy in order to achieve the targets.

With various strategies and innovations that have been realized by the management, in 2014 the Company managed to increase its acquisition of Third Party Funds by 13.32% when compared to the previous year, thereby increasing the market share of the Commercial Bank to 0.01%. This shows that in the midst of a challenging situation, the Management was still to present a good performance, in line with the vision that has been set. Thus, the Board of Commissioners expresses our appreciation to the Board of Directors and all employees for this achievement.

In addition, the Company’s Net Interest Margin grew by 6.79%, namely above the target of 6.44%, thus able to contribute to the Company’s revenue. Moreover, the ratio of costs to income remained within the forecast corridor, namely 85.94%.

/FWFSUIFMFTT B OVNCFS PG QSFEFmOFE UBSHFUT XFSF VOBCMF

to be met to the fullest. Among these targets is the ratio of

QSPmUCFGPSFUBYUPUPUBMBTTFUT 3FUVSOPO"TTFUT30"POMZ

reached 1.94%, meanwhile the target was 1.87%.

Credit growth which was expected to reach Rp52.405 trillion in 2014 credit grew by 11.7%. The Company’s non-performing loans (NPL) also exceeded, namely 3.08% targeted and 4.15% realized.

5IF #PBSE BMTP FYQSFTTFE BQQSFDJBUJPO UIBU JO mTDBM ZFBSUIF$PNQBOZTUJMMNBOBHFEUPQPTUBOPQFSBUJOHQSPmUPG

Rp1,120 trillion. But admittedly, the Company’s achievement decreased compared to the previous year where operating income reached Rp 1,376 trillion.

7KH YLHZV RQ %XVLQHVV 3URVSHFWV FRPSLOHG E\ WKH Board of Directors

mengacu pada tiga hal, yaitu kinerja yang sudah berjalan tahun sebelumnya, kondisi perekonomian nasional yang diperkirakan lebih baik dibandingkan tahun 2014, serta strategi yang telah ditetapkan oleh Direksi.

Dari sisi kinerja tahun sebelumnya yang penuh dengan tantangan, Dewan Komisaris memandang bahwa Direksi mampu mempersembahkan kinerja yang baik. Bahkan untuk sejumlah indikator, misalnya Dana Pihak Ketiga, tetap

mengalami peningkatan. Begitu juga dengan market share

terhadap Bank Umum yang ikut tumbuh.

Untuk kondisi perekonomian nasional, pada tahun 2015 ini pemerintah telah menetapkan target yang jauh lebih baik dibandingkan tahun realisasi tahun 2014. Di antaranya, tingkat QFSUVNCVIBO EJIBSBQLBO CJTB NFODBQBJ EBO JOnBTJ sebesar 5,0%. Kondisi eksternal yang diperkirakan lebih baik dibandingkan tahun sebelumnya tersebut akan sangat mendukung pencapaian target usaha yang telah disusun oleh Direksi.

Begitu juga dengan strategi yang telah disiapkan oleh

Direksi, di antaranya cross selling produk serta fokus pada

perbaikan kredit bermasalah. Strategi tersebut akan sangat mendukung pencapaian prospek usaha, karena melalui strategi ini, peningkatan yang dapat dicapai bukan hanya dari sisi kuantitas, tetapi juga kualitas.

Pelaksanaan GCG

Di antara solusi yang ditetapkan Perseroan untuk mengatasi permasalahan kinerja tahun 2014, adalah melalui jalur penerapan prinsip GCG. Melalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) 19 Desember 2014, Perseroan telah membentuk Direktorat Mikro.

Pembentukan Direktorat tersebut merupakan bukti keseriusan pemegang saham, di antaranya untuk mengatasi kredit bermasalah dan peningkatan performa kredit mikro. Kredit di sektor mikro termasuk yang memberikan kontribusi besar terhadap peningkatan NPL, sehingga kehadiran Direktorat Mikro menjadi sangat penting.

Untuk itulah, solusi melalui pengembangan GCG ini menjadi salah satu jalan keluar utama dan sangat penting dalam perjalanan bisnis Perseroan. Solusi tersebut diharapkan mampu menopang kinerja Perseroan menjadi lebih baik di masa yang akan datang.

assets, and credit are very realistic. This belief, of which refers to the three cases, the performance in the previous year, the national economy which is estimated to be better than in 2014, as well as the strategies set by the Board of Directors.

Based on the previous year’s performance which was full of challenges, the Board of Commissioners considers that the Board of Directors will be able to present good performance. For a number of indicators, such as the Third Party Funds remains increasing, as well as the market share of the commercial bank which also grew.

For the condiition of the national economy, in 2015 the Government has set targets that are much better than the realizations in 2014. Among others, growth rate is expected to

SFBDIBOEJOnBUJPO&YUFSOBMDPOEJUJPOTXIJDIBSF

expected to be better than the previous year will support the achievement of the business targets that have been prepared by the Board of Directors.

Similar are the strategies prepared by the Board of Directors, including products cross-selling and the focus to improve non-performing loans. The strategies will strongly support the achievement of the business prospects, because through these strategies, improvements can be achieved not only in terms of quantity, but also quality.

GCG Implementation

One of the Company’s solutions to address performance issues in 2014 is through the application of the principles of good corporate governance. Through the Extraordinary General Meeting of Shareholders (EGM) on December 19, 2014, the Company established the Micro Directorate.

The establishment of this Directorate becomes proof of the shareholders’ seriousness to solve non-performing loans and to improve micro-credit performance. The micro-credit sector contributed greatly to the increase of NPL, thus the presence of the Micro Directorate becomes very essential.

Kinerja Komite di Bawah Dewan Komisaris

Sebagai bagian dari pelaksanaan tata kelola perusahaan yang baik, kami senantiasa melakukan penilaian kinerja di jajaran perangkat Dewan Komisaris sebagai perbaikan dan upaya peningkatan kinerjanya. Penilaian tersebut dilakukan baik terhadap rekomendasi yang diajukan maupun terhadap pelaksanaan tugas yang diberikan oleh Dewan Komisaris.

Berdasarkan hasil evaluasi dimaksud, Dewan Komisaris menilai seluruh perangkat yang meliputi Komite Audit (KA), Komite Remunerasi dan Nominasi (KRN) serta Komite Pemantau Risiko (KPR) telah menjalankan tugas dengan baik. Masing-masing Komite telah memberikan masukan dan rekomendasi yang berkualitas, yang dilengkapi dengan penjelasan latar belakang permasalahan dan argumentasi yang relevan untuk setiap permasalahan yang dibahas. Hal tersebut diyakini akan membantu Direksi dalam melaksanakan atau mempertimbangkan rekomendasi yang disampaikan Dewan Komisaris.

Untuk menjaga kesinambungan kinerja yang baik, Dewan Komisaris mengamanatkan kepada seluruh anggota komite di bawah Dewan Komisaris agar senantiasa meningkatkan kompetensi serta konsistensi dalam pelaksanaan tugas dengan dedikasi dan integritas yang tinggi. Tantangan Perseroan ke depan akan semakin besar, terutama mengingat organisasi bisnisnya yang semakin besar.

Perubahan Komposisi Dewan Komisaris

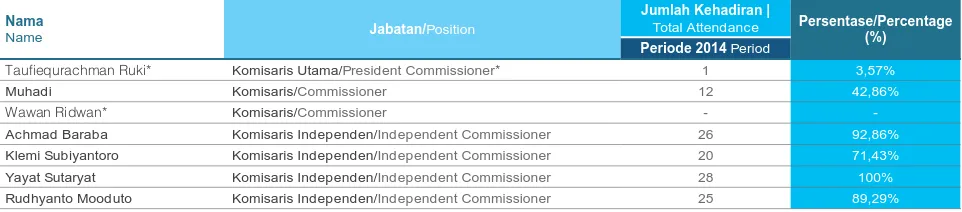

Komposisi Dewan Komisaris mengalami perubahan pada 19 Desember, melalui RUPSLB. Hingga periode 31 Desember 2014, komposisi Dewan Komisaris menjadi:

,PNJTBSJT6UBNB 5BVmFRVSBDINBO3VLJ

Komisaris : Muhadi

Komisaris : Wawan Ridwan

Komisaris Independen : Achmad Baraba

Komisaris Independen : Klemi Subiyantoro

Komisaris Independen : Rudhyanto Mooduto

Komisaris Independen : Yayat Sutaryat

The Performance of Committees Under the Board of Commissioners

As part of the implementation of good corporate governance, we always conduct performance appraisals towards the supporting organs of the Board of Commissioners as an effort to improve their performance. The performance appraisals are performed based on the recommendations conveyed as well as based on the implementation of tasks assigned by the Board of Commissioners.

Based on the results of such evaluations, the Board of Commissioners concludes that the Audit Committee (KA), Remuneration and Nomination Committee (KRN) and the Risk Management Committee (KPR) have satisfactory performed their tasks. Each committee has provided inputs and recommendations with quality, equipped with relevant background and argumentation of the issues discussed. It is believed to have assisted the Board of Directors in implementing or considering the recommendations made by the Board of Commissioners.

To maintain the continuity of satisfactory performance, the Board of Commissioners mandates all members of the committees under the Board of Commissioners to continue to improve competency and consistency in the implementation of tasks with dedication and integrity. The Company’s future challenges will be even greater considering the increasing growth of the business organization.

Changes in the composition of the Board of Commissioners

On December 19, the composition of the Board of Commissioners was amended through the EGM. Until the period of December 31, 2014, the composition became:

1SFTJEFOU$PNNJTTJPOFS 5BVmFRVSBDINBO3VLJ

Commissioner : Muhadi

Apresiasi

Pada kesempatan ini kami juga menyampaikan apresiasi dan penghargaan yang sebesar-besarnya kepada para pemangku kepentingan internal dan eksternal Perseroan atas kerja sama dan dukungannya, sehingga proses bisnis di Perseroan dapat berjalan dengan baik dan lancar. Khusus kepada Direksi serta jajaran di bawahnya, kami mengucapkan terima kasih atas kerja sama tim yang telah dibangun dan kerja kerasnya dalam memperkokoh fondasi Perseroan.

Appreciation

On this occasion we also express appreciation and gratitude to the internal and external stakeholders of the Company for their cooperation and support resulting the Company’s business processes to run smoothly. In particular to the Board of Directors and the ranks bellow, we are thankful for the teamwork and hard work in strengthening the Company’s foundation.

7DXÀHTXUDFKPDQ5XNL Komisaris Utama

Wawan Ridwan

Komisaris

Commissioner 7DXÀHTXUDFKPDQ5XNL

Komisaris Utama

President Commissioner

Muhadi

Komisaris

Yayat Sutaryat

Komisaris Independen

Independent Commissioner Klemi Subiyantoro

Komisaris Independen

Independent Commissioner Achmad Baraba

Komisaris Independen

Independent Commissioner

Rudhyanto Mooduto

Komisaris Independen

Ahmad Irfan

Pemegang saham yang terhormat,

Salam sejahtera kami sampaikan, semoga kita selalu berada dalam lindungan Tuhan Yang Maha Esa dan diberikan kelancaran dalam menjalankan aktivitas sehari-hari. Amin

Pada kesempatan kali ini, izinkan kami menyampaikan laporan perjalanan kinerja Perseroan untuk tahun buku 2014. Laporan ini kami sampaikan secara transparan sesuai dengan ketentuan yang berlaku, sebagai bentuk kepatuhan dan tanggung jawab kepada pemegang saham dan para pemangku kepentingan lainnya.

Tantangan 2014

Perjalanan dunia usaha sepanjang tahun 2014 banyak diwarnai oleh tantangan, terutama dari faktor eksternal. Kondisi ini tidak hanya dialami oleh Perseroan, tetapi juga dunia usaha pada umumnya. Bahkan sejak memasuki tahun 2014, ada pesimisme di lingkungan dunia usaha atas kondisi ekonomi yang akan berjalan.

Sentimen tersebut diindikasikan melalui Indeks Tendensi Bisnis yang dikeluarkan oleh Badan Pusat Statistik pada kuartal 1-2014 yang lebih rendah dibandingkan kuartal sebelumnya, yaitu dari 104,72 menjadi 101,95. Hal ini menunjukan bahwa ekspektasi dunia usaha terhadap situasi ekonomi awal 2014 cenderung pesimistis.

Situasi yang berkembang di dunia usaha, di antaranya sebagai antisipasi terhadap kondisi ekonomi secara makro sepanjang tahun 2014, yang terbukti masih terjadi perlambatan. Salah satu penyebab utamanya adalah perekonomian global yang masih belum stabil.

Hal itu, misalnya bisa terlihat pada perekonomian dua negara besar dunia, yaitu Amerika Serikat dan China yang memiliki tren berkebalikan. Ketika data ekonomi Amerika menunjukkan kecenderungan positif, kondisi di China justru sebaliknya.

Indonesia yang menganut sistem perekonomian terbuka, turut terkena imbas dari perlambatan pada perekonomian global tersebut. Selama tahun 2014, secara kumulatif nilai ekspor Indonesia mengalami penurunan sebesar 3,43% dibandingkan tahun sebelumnya. Khusus ekspor non-migas, dimana penurunannya mencapai 2,64%.

Respected Shareholders,

Best wishes we convey, May we always be in the protection of God Almighty and be given ease in our daily activities. Amen

On this occasion, let us convey the report on the Company’s

QFSGPSNBODF GPS UIF mOBODJBM ZFBS 8F EFMJWFS UIJT

report in a transparent manner in accordance with applicable regulations, as a form of compliance and responsibility to shareholders and other stakeholders.

Challenges in 2014

Throughout the year 2014, the business was faced by many challenges, mainly from external factors. This condition was not only experienced by the Company, but also the business world in general. Even since the beginning of 2014, the business was already pessimist towards the upcoming economic condition.

The sentiment was indicated by the Business Tendency Index released by the Central Bureau of Statistics (BPS) in

UIFmSTURVBSUFSPGXIJDIXBTMPXFSUIBOUIFQSFWJPVT

quarter, namely from 104.72 to 101.95. This indicated that the expectation of the business against the economic situation in early 2014 was likely pessimistic.

The situation developing in the business world was an anticipation of macro-economic condition throughout 2014, which proved remained slowing down. One of the main causes was the unstable global economy.

This, for example, can be seen on the economy of the world’s two large countries, namely the United States of America and China with opposite trends. When the economic data of the USA showed positive trend, the condition of China was the opposite.

Pertumbuhan ekonomi (PDB) juga turut mengalami tekanan. BPS mencatat bahwa pertumbuhannya hanya 5,02%, lebih rendah dibandingkan tahun 2013 yang 5,78%.

Laju pertumbuhan konsumsi rumah tangga sebagai salah satu faktor pembentuk PDB, pada tahun 2014 juga mengalami kontraksi, menjadi hanya 5,14%. Sedangkan pada tahun 2013 mencapai sebesar 5,28%.

Situasi Sektor Keuangan

Membaiknya perekonomian di Amerika Serikat, yang mengisyaratkan adanya evaluasi terhadap kebijakan stimulus moneter, memberikan dampak negatif terhadap pasar keuangan di Indonesia. Investor asing banyak yang menarik dana dari pasar keuangan Indonesia untuk mencari investasi lebih menguntungkan dalam denominasi dolar.

Aksi para investor ini, ditambah dengan neraca perdagangan *OEPOFTJBZBOHNBTJINFOHBMBNJEFmTJUNFNCVBUOJMBJUVLBS rupiah terhadap dolar AS mengalami tekanan. Sepanjang tahun 2014, terutama di penghujung tahun, sempat menyentuh posisi terendahnya, yaitu di kisaran Rp12.900 per dolar.

Menjelang berakhirnya tahun 2014 juga diwarnai dengan

kenaikan suku bunga acuan BI rate sebesar 25 basis poin,

dari 7,50% menjadi 7,75%. Kenaikan suku bunga ini merupakan respon yang diambil oleh Bank Indonesia untuk NFOBIBO MBKV JOnBTJ TBMBI TBUVOZB BLJCBU LFOBJLBO IBSHB bahan bakar minyak.

8BMBVQVO EFNJLJBO TFQBOKBOH UBIVO JOnBTJ NBTJI tetap tinggi, yaitu 8,36% (year on year). Kondisi ini memiliki beragam implikasi bagi industri perbankan.

Kenaikan suku bunga berpotensi menurunkan net interest

margin (NIM), sehingga dapat menekan laba perbankan. Data Bank Indonesia menyebutkan, NIM bank umum untuk periode November 2014 telah mengalami penurunan sebesar 13,11% dibandingkan periode yang sama tahun sebelumnya.

,FNVEJBO NBTJI UJOHHJOZB JOnBTJ NFNCVBU EBZB CFMJ masyarakat ikut menurun. Konsumsi rumah tangga yang mengalami kontraksi berpotensi menekan kredit konsumsi, yang lebih umumnya cepat memberikan keuntungan bagi perbankan.

Economic growth (GDP) was also under pressure. BPS noted that growth only reached 5.02%, lower than the 5.78% in 2013.

In 2014, the growth of household consumption as one of the determining factors of GDP also contracted, becoming only 5.14% whereas in 2013 amounted to 5.28%.

)LQDQFLDO6HFWRU6LWXDWLRQ

The improving economy in the United States, which suggests the presence of evaluation to the monetary policy

TUJNVMVTQSPWJEFEOFHBUJWFJNQBDUPOUIFmOBODJBMNBSLFUT

in Indonesia. Many foreign investors withdrew funds from

UIF *OEPOFTJBO mOBODJBM NBSLFUT UP TFFL NPSF QSPmUBCMF

investments denominated in dollar.

The action took by these investors, combined with Indonesia’s

USBEF CBMBODF XIJDI SFNBJOFE JO EFmDJU QSFTTVSFE UIF

value of the rupiah against the US dollar. Throughout 2014, especially at the end of the year, value of the rupiah against the US dollar touched its lowest position, namely in the range of Rp12,900 per dollar.

Towards the end of 2014 BI rate also rose by 25 basis points, from 7.50% to 7.75%. This increase was a response taken by

#BOL*OEPOFTJBUPDVSCJOnBUJPOBNPOHPUIFSTEVFUPUIFSJTF

of fuel prices.

)PXFWFS UISPVHIPVU JOnBUJPO SFNBJOFE IJHI OBNFMZ

8.36% (year on year). This condition provided a variety of implications for the banking industry.

The rise in interest rates potentially reduced net interest

NBSHJO /*. TP BT UP TVQQSFTT CBOLJOH QSPmUT 'SPN UIF

data of Bank Indonesia, the NIM of commercial banks for the period of November 2014 decreased by 13.11% compared to the same period in the previous year.

'VSUIFSNPSF UIF IJHI SBUF PG JOnBUJPO SFEVDFT UIF

purchasing power of the people. Household consumption which experiences contraction has the potential to

EFQSFTTDPOTVNFSDSFEJUXIJDIJOHFOFSBMHFOFSBUFQSPmUGPS

Tantangan Internal

Di tengah situasi eksternal yang penuh dengan ketidakpastian tersebut, secara internal Perseroan menghadapi tantangan yang tidak ringan. Secara

organisasi, bank bjb beroperasi deng struktur manajemen

yang tidak lengkap, sehingga organ manajemen berjalan kurang sesuai dengan yang sudah direncanakan.

Sepanjang tahun 2014, Perseroan melaksanakan 3 kali RUPS untuk memenuhi komposisi manajemen. Komposisi manajemen Perseroan terpenuhi berdasarkan hasil keputusan RUPSLB Perseroan pada tanggal 19 Desember 2014.

Sesuai dengan ketentuan yang berlaku dalam industri perbankan, faktor eksternal seperti keputusan otoritas dalam memastikan pihak yang patut menempati posisi

manajemen, juga menjadi concern. Internal Perseroan demi

peningkatan kinerja Perseroan.

Kebijakan Strategis

Untuk tahun 2014, Perseroan telah memiliki kebijakan strategis sebagai panduan bagi seluruh organ di lingkungan Perseroan. Strategi tersebut tertuang dalam Kebijakan Umum Direksi Tahun 2014.

Perseroan telah berkomitmen bahwa pengembangan

Perseroan diarahkan untuk terus memasuki “next level”,

TFIJOHHBNFOKBEJCBOLOBTJPOBMEFOHBOQFSUVNCVIBOQSPmU

yang tinggi dan berkesinambungan (“A Strong Sustainable

BOE 1SPmUBCMF #BOL”). Dengan begitu, Perseroan menjadi lebih besar dari sisi aset dan laba, lebih kuat dari permodalan, serta lebih baik dari sisi pelayanan.

Kebijakan strategis yang telah ditetapkan untuk mendukung komitmen strategis Perseroan di tahun 2014 adalah:

1. Peningkatan Market Share Dana Pihak Ketiga

Upaya yang dilakukan untuk mencapai rencana tersebut, di antaranya dengan melakukan optimalisasi pertumbuhan dana pihak ketiga melalui promosi dan pemasaran produk dana serta inovasi produk.

2. Pengembangan dan Peningkatan kualitas layanan

Upaya yang dilakukan melalui peningkatan electronic

banking untuk meningkatkan corporate fee based income, serta pelayanan kepada nasabah dalam transaksi e-banking.

Internal Challenges

In the midst of an uncertain external coondition, the Company internally faces substantial challenges. Organizational wise, bank bjb operates with an incomplete management structure, consequently, organs of the management does not operate as appropriate as planned.

To solve the issue of management composition, throughout 2014, the Company carried out 3 GMS. The composition of

UIF $PNQBOZT NBOBHFNFOU XBT mOBMMZ NFU CBTFE PO UIF

decision of the EGM in December 19, 2014.

In accordance with the applicable regulations in the banking industry, external factors such as the decision of the

BVUIPSJUJFTJOFOTVSJOHUIBURVBMJmFEQFPQMFPDDVQZUIFSJHIU

management positions, also became an internal concern of the Company in order to improve the Company’s performance.

Strategic Policies

For 2014, the Company already possesses appropriate strategic policies as a guide for the entire organs of the Company. The strategies set out in Public Policy 2014 Board of Directors.

The Company’s commitment is the expansion of the Company will be directed to continue to enter the “next level”, thus

CFDPNJOH B OBUJPOBM CBOL XJUI IJHI BOE TVTUBJOBCMF QSPmU HSPXUI i"4USPOH4VTUBJOBCMFBOE1SPmUBCMF#BOLw#ZEPJOH

so, the Company becomes greater in terms of assets and earnings, stronger in terms of capital, and better in terms of service.

The Strategic policies established to support the Company’s strategic commitment in 2014 are:

1. Increase the Market Share of Third Party Funds

Efforts performed to achieve the plan included optimizing the growth of third party funds through product promotion and marketing as well as product innovation.

2. Develop and Improve the quality of service

3. Increase lending

5IJTXBTBNPOHPUIFSTQFSGPSNFECZPQUJNJ[JOHmOBODJOH

to the productive and consumptive sectors by optimizing the use of funds by taking into account the precautionary principle.

4. Optimizing of fee-based income to support the

BDIJFWFNFOUPGUIFCBOLTQSPmUUBSHFU

This was among others performed by developing banking transaction services, such as through automated teller machines (ATM) and bjb digi services.

2014 Target Realization

External conditions affecting the performance of the national economy also provided impact on the banking industry, including the Company. According to us, the external condition is a variable that cannot be controlled by the Company, although its impact on the business performance

JTWFSZTJHOJmDBOU

The Company and the banking industry in general have to accept the situation as a challenge that must be faced. The Company had to face these challenges during the year 2014. Moreover, the incomplete organizational structure until the

FOEPGUIFZFBSNBEFBOVNCFSPGQSFEFmOFEUBSHFUTOPUBCMF

to be achieved.

Target and Realization

As the basis of performance, the Company has set a number of targets to be achieved by 2014. The targets were set based on a number of macro assumptions, among others, economic growth based on the government’s projection, namely 5.8 to 6.1%.

3. Meningkatkan penyaluran kredit

Beberapa upaya yang dilakukan, di antaranya melakukan optimalisasi pembiayaan di sektor produktif maupun konsumtif dengan mengoptimalkan penggunaan dana dengan tetap memperhatikan prinsip kehati-hatian.

4. Optimalisasi fee based income untuk mendukung

pencapaian target laba bank

Upaya yang dilakukan, di antaranya mengembangkan jasa transaksi perbankan, seperti melalui anjungan tunai mandiri (ATM) dan layanan bjb digi.

Realisasi Target 2014

Kondisi eksternal yang telah mempengaruhi kinerja perekonomian nasional, ikut berimbas pada industri perbankan, termasuk Perseroan. Kami berpandangan, kondisi eksternal tersebut merupakan variabel yang tidak bisa dikontrol oleh Perseroan, walaupun pengaruhnya terhadap LJOFSKBCJTOJTTBOHBUTJHOJmLBO

Perseroan maupun industri perbankan pada umumnya harus menerima situasi tersebut sebagai tantangan yang mesti dihadapi. Situasi itulah yang dihadapi oleh Perseroan sepanjang tahun 2014. Ditambah lagi dengan struktur organisasi yang tidak sempurna hingga akhir tahun, membuat sejumlah target yang sudah ditetapkan tidak tercapai.

Target dan Pencapaian

Pos Keuangan Target Desember 2014

2014 December Target

Realisasi Desember 2014

2014 December Realisation )LQDQFH3RVW

Aset 78.500 75.836 Assets

Dana Pihak Ketiga 56.961 53.487 Third Party Funds

Penyaluran Kredit 52.405 54.017 Loan Disbursement

Laba Bersih 1.112 1.120 Net Income

NIM 6,44% 6,79% NIM

ROA 1,87% 1,94% ROA (net)

ROE (net) 19,44% 19,10% ROE (net)

NPL (gross) 3,08% 4,15% NPL (gross)

Cost of Fund 5,1% 5,87% Cost of Fund

CASA 45,9% 64,3% CASA

CAR 15,37% 16,39% CAR

Begitu pun dengan nilai tukar rupiah, untuk tahun 2014. Bank Indonesia memperkirakan berada di kisaran Rp11.300-11.580 per dolar AS.

4FEBOHLBOJOnBTJEJUBSHFULBO%FOHBOBTVNTJJOJ kinerja industri perbankan diperkirakan masih akan tumbuh, walaupun gejolak ekonomi pada tahun 2014 sebenarnya sulit diprediksi.

%FOHBO JOnBTJ ZBOH SFMBUJG SFOEBI UFSTFCVU #BOL *OEPOFTJB diharapkan dapat menjaga suku bunga acuan SBI pada kisaran 7,00%-7,25%. Suku bunga acuan ini akan sangat berpengaruh terhadap bank dalam menetapkan suku bunga kredit maupun Dana Pihak Ketiga.

Dengan asumsi-asumsi tersebut, Perseroan menetapkan sejumlah target kinerja, yang di antaranya:

1. Meningkatkan Net Interest Margin (NIM) sebesar 6-6,5%.

2. Pertumbuhan Dana Pihak Ketiga 14-18%.

3. Penyaluran kredit naik 14-16%, dengan pangsa pasar 1,33%. Penentuan komposisi kredit didasarkan pada Peraturan Bank Indonesia (PBI) No.14/26/2012, bahwa untuk tahun 2014 komposisi kredit produktif dan konsumtif

adalah 30% dan 70%. Target kredit bermasalah (

Non-Performing Loan/NPL) sebesar 2,5-3,1%.

4. Return on Asset (ROA) atau rasio laba sebelum pajak terhadap total aset sebesar 1,5%-1,9%.

Realisasi

Seperti dipaparkan di atas, besaran asumsi-asumsi makro yang telah ditetapkan ternyata meleset dari perkiraan. 1FSUVNCVIBOFLPOPNJKBVIMFCJISFOEBIJOnBTJNFMBNCVOH tinggi, begitu juga dengan suku bunga acuan BI rate.

Tekanan faktor eksternal yang di luar kontrol Perseroan ini membuat Perseroan mengalami kesulitan dalam meraih target yang sudah ditetapkan. Karena faktor-faktor eksternal tersebut tidak dapat dikontrol Perseroan, maka hal tersebut berdampak yang kurang baik terhadap kinerja Perseroan.

Untuk laba bersih misalnya, sepanjang tahun 2014 mengalami kontraksi sebesar 18,62% (yoy). Jika pada 2013 mencapai Rp1,376 triliun, pada 2014 mencapai Rp1,120 triliun.

Similar with the exchange rate, for 2014, Bank Indonesia estimated the exchange rate to be in the range of Rp11.300-11.580 per US dollar.

.FBOXIJMF JOnBUJPO XBT UBSHFU UP CF 8JUI UIJT

assumption, the performance of the banking industry was estimated to grow, despite the economic turmoil in 2014 was

BDUVBMMZEJGmDVMUUPQSFEJDU

8JUIUIFSFMBUJWFMZMPXJOnBUJPO#BOL*OEPOFTJBXBTFYQFDUFE

to keep the SBI benchmark interest rate in the range of 7.00% -7.25%. The benchmark interest rate will greatly affect the banks in setting interest rates on loans and Third Party Funds.

With these assumptions, the Company set a number of performance targets, which include:

1. Increase Net Interest Margin (NIM) of 6-6.5%. 2. Third Party Fund Growth of 14-18%.

3. Increase Lending to 14-16%, with a market share of 1.33%. Determination of the composition of loan is based on Bank Indonesia Regulation (PBI) No. 14/26/2012, that for 2014 the composition of productive and consumptive credit is 30% and 70% .Target of non-performing loans (NPL) of 2.5 -3.1%.

3FUVSOPO"TTFUT 30"PSUIFSBUJPPGQSPmUCFGPSFUBYUP

total assets of 1.5%-1.9%.

Realization

As described above, the amount of macro assumptions established were not according to the estimation. Economic

HSPXUI XBT NVDI MPXFS JOnBUJPO TPBSFE TP EJE UIF #*

benchmark interest rate.

The pressure from external factors beyond the Company’s

DPOUSPMDBVTFEUIF$PNQBOZUPIBWFEJGmDVMUJFTJOSFBDIJOHUIF

targets set. Since the external factors could not be controlled, it provided effect to the Company’s performance.

Kondisi kredit bermasalah (Non-Performing Loan/NPL) Perseroan juga meningkat, yang salah satunya disebabkan oleh kondisi dunia usaha yang kurang bergairah. Bahkan cenderung melemah akibat tekanan situasi eksternal, seperti indikator makroekonomi yang telah disampaikan di atas.

Sepanjang tahun 2014, NPL yang dikelola Perseroan mencapai 4,15%, bertambah 1,32% dibandingkan tahun sebelumnya sebesar 2,83%. Peningkatan NPL disebabkan oleh penurunan kualitas aset pada kredit mikro, komersial dan KPR. Namun demikian kualitas aset kredit konsumer Perseroan tetap terjaga di sepanjang tahun 2014.

Untuk penyaluran kredit, pertumbuhan yang mampu dicapai Perseroan adalah sebesar 10,46%, lebih rendah dibandingkan dengan pertumbuhan pada tahun 2013 yang dapat menembus 28,1%.

Sementara rasio laba sebelum pajak terhadap total aset (ROA), yang berhasil dibukukan oleh Perseroan mencapai sebesar 1,94%.

Walaupun demikian, sejumlah akun indikator kinerja Perseroan berhasil dicapai sesuai dengan target yang telah ditetapkan. Hal ini bisa diperoleh di antaranya karena kinerja pemangku kepentingan internal Perseroan yang solid, dimana mereka selalu berupaya untuk memandang tantangan sebagai kesempatan untuk meningkatkan inovasi.

Beberapa akun yang kinerjanya sesuai dengan target, di antaranya adalah pertumbuhan Dana Pihak Ketiga yang berhasil dihimpun, dimana sepanjang tahun 2014 kenaikannya mencapai sebesar 13,27%.

Sedangkan NIM yang berhasil direalisasikan oleh Perseroan pada tahun 2014 adalah sebesar 6,79%. Keberhasilan ini, terutama didorong oleh kinerja operasional Perseroan yang TFNBLJOFmTJFOTFIJOHHBQFOEBQBUBOCVOHBNBTJIUJOHHJ

Prospek Usaha

Rencana bisnis Perseroan tahun 2015 tetap berpedoman pada pencapaian visi meraih pertumbuhan berkualitas dan berkesinambungan. Dari sinilah Perseroan menentukan rencana strategis, dengan tetap memperhatikan kondisi makro yang berpotensi mempengaruhi kinerja Perseroan.

The Company’s non-performing loans also increased due to the poor condition of the business. The condition tended to weaken due to the pressure of external circumstances, such as the macroeconomic indicators presented above.

Throughout 2014, the Company’s NPL reached 4.15%, increased by 1.32% compared to the previous year of 2.83%. The increase of NPL was due to the decline in asset quality in micro-credit, commercial and mortgage. However, the quality of asset of the company’s consumer credit was maintained throughout 2014.

The Company’s credit growth grew by 10.46%, lower than the growth in 2013 which could penetrate 28.1%.

8IJMFUIFSBUJPPGQSPmUCFGPSFUBYUPUPUBMBTTFUT 30"XBT

successfully recorded by the Company at 1.94%.

However, a number of accounts as performance indicators were able to be achieved in accordance with the targets set, among others because of the solid performance of the Company’s internal stakeholders whom always try to view challenges as opportunities to constantly improve innovation.

Among the accounts with performance according to the target was the growth of third party funds. Throughout 2014, third party funds increased by 13.27%.

Meanwhile in 2014 the Company successfully realized NIM of

5IJTTVDDFTTXBTNBJOMZESJWFOCZUIFNPSFFGmDJFOU

performance of the Company’s operations causing interest income to remain high.

Business Prospects

Pada tahun 2015, perekonomian global diperkirakan belum akan stabil, termasuk pada negara-negara mitra dagang utama Indonesia, seperti China yang diperkirakan masih akan mengalami perlambatan pertumbuhan ekonomi. Kondisi tersebut yang disertai dengan penurunan harga komoditas global berpotensi memberikan tekanan pada perekonomian Indonesia.

Dalam kondisi tersebut, pemerintah menetapkan sejumlah asumsi makro, yang menjadi salah satu asumsi penting bagi Perseroan dalam menentukan prospek usaha. Seperti tertuang dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) Perubahan 2015, asumsi yang telah ditetapkan adalah:

*OnBTJ EJQFSLJSBLBO BUBV MFCJI UJOHHJ EBSJ BTVNTJ APBN 2015 yang 4,4%, namun jauh lebih rendah dibandingkan realisasi 2014.

2. Rata-rata nilai tukar rupiah terhadap dolar AS diperkirakan berada pada kisaran Rp12.200, yang semula diasumsikan sebesar Rp11.900 dalam APBN tahun 2015.

3. Pertumbuhan ekonomi ditargetkan 5,8%, sama dengan APBN 2015.

Sementara fokus Perseroan pada 2015, terutama adalah upaya memperbaiki serta memperkokoh fundamental bank sebagai fondasi untuk mencapai kinerja Perseroan yang lebih baik di masa akan datang, melalui pertumbuhan kinerja

yang berkualitas (#VJME 4USPOH 'PVOEBUJPO). Dengan tetap

memperhatikan kondisi makroekonomi serta faktor-faktor lain yang berpotensi mempengaruhi kinerja Perseroan, target yang disusun di antaranya adalah:

1. Pertumbuhan aset diharapkan dapat mencapai 13%. 2. Dana Pihak Ketiga ditargetkan dapat meningkat sekitar

17%.

3. Penyaluran kredit diproyeksikan tumbuh sekitar 15%. Untuk kredit bermasalah atau NPL Gross, diperkirakan berada di kisaran 2,53%.

Strategi

Untuk mencapai target yang telah ditetapkan diatas, beberapa strategi yang telah disiapkan di antaranya adalah:

1. Di bidang penghimpunan dana, Perseroan akan meningkatkan kualitas produk keuangan yang sudah ada serta melakukan strategi cross selling dan aliansi produk,

yang diharapkan mampu menumbuhkan current account

saving account (CASA).

In 2015, the global economy is expected to remain unstable, including Indonesia’s major trading partners, such as China which is expected to experience economic slowdown. These conditions are accompanied by a decline in global commodity prices which potentially pressures the Indonesian economy.

In these conditions, the government set a number of macro assumptions, which became one of the key assumptions for the Company in determining its business prospects. As stated in the 2015 State Budget Amendment Draft, the assumptions set are:

*OnBUJPOJTFTUJNBUFEUPCFPSIJHIFSUIBOUIF

budget assumption of 4.4%, however much lower than the realization in 2014.

2. The average exchange rate of the rupiah against the US dollar is expected to be in the range of Rp12.200, where the original assumption in the 2015state budget amounted to Rp11.900.

3. The economic growth is targeted at 5.8%, the same as the 2015 state budget.

Meanwhile the focus of the Company in 2015 is mainly placed on the improvement and strengthening the bank fundamentals as the foundation to achieve better performance in the future, through the growth of quality performance (Build Strong Foundation). With regard to the macroeconomic conditions and other factors that could potentially affect the Company’s performance, the targets prepared include:

1. Asset growth is expected to reach 13%.

2. Third Party Fund is targeted to increase by around 17%. 3. Loan is projected to grow by around 15%.

Non-performing loans or NPL Gross is estimated in the range of 2.53%.

Strategy

To achieve the targets, several strategies prepared include: 1. In the area funding, the Company will improve the quality

PG FYJTUJOH mOBODJBM QSPEVDUT BOE DPOEVDU DSPTTTFMMJOH

2. Terkait dengan kualitas kredit, Perseroan akan fokus pada perbaikan kredit bermasalah.

3. Menyiapkan right issue Perseroan dalam rangka

meningkatkan permodalan.

.FOJOHLBULBO LVBMJUBT TFLUPS QFOVOKBOH QSPmUBCJMJUBT seperti layanan, jaringan, serta teknologi informasi. 5. Memperluas dan mengembangkan kerja sama dengan

bank koresponden maupun institusi keuangan non-bank untuk mendukung pengembangan bisnis Perseroan, di antaranya peningkatan remitansi.

Kebijakan Tanggung Jawab Sosial Perusahaan

Kendati bank bjb menghadapi beragam tantangan yang

tidak ringan, baik dari eksternal akibat perlambatan ekonomi maupun di internal, Bank tetap menjalankan komitmennya di bidang tanggung jawab sosial perusahaan (CSR).

Sepanjang tahun 2014, realisasi penggunaan dana CSR yang

telah disalurkan oleh bank bjb sebesar Rp19,64 miliar. Dana

tersebut, di antaranya dimanfaatkan untuk program:

• Kepedulian dalam mengurangi emisi karbon diwujudkan

melalui dukungan terhadap car free day lewat bantuan

20 (dua puluh) unit sepeda kepada Unit Polisi Pariwisata Satuan Sabhara Polrestabes Kota Bandung untuk menjalankan fungsinya dalam melaksanakan patroli untuk

menjaga ketertiban dan keamanan car free day.

• Bertepatan dengan HUT ke-53, bank bjb bekerja sama

dengan FK3I (Forum Komunikasi Kader Konservasi Indonesia) melakukan Penanaman 1.000 Pohon di TAHURA (Taman Hutan Rakyat) Ir. H. Djuanda Provinsi Jawa Barat.

• Pengembangan sumber daya manusia melalui edukasi

bahasa Inggris, seperti :PVUI 4QFBL 'VO %BZ yang

diselenggarakan oleh ISLC (Indonesia Student Leadership Camp) III bersama Universitas Indonesia.

• Turut serta dalam program “Gerakan Seribu Buku“, berupa

pemberian buku-buku bacaan, buku tulis serta rak buku bagi sekolah dan siswa Sekolah Dasar.

• Menoptimalkan Sistem Pengaduan Konsumen yang merupakan salah satu bentuk peningkatan perlindungan nasabah dalam rangka menjamin hak-hak nasabah dalam berhubungan dengan Bank.

2. With regard to credit quality, the Company will focus on the improvement of non-performing loans.

3. Prepare the Company’s rights issue in order to increase capital.

*NQSPWFUIFRVBMJUZPGQSPmUBCJMJUZTVQQPSUJOHTFDUPSTTVDI

as services, networks, and information technology. 5. Expand and develop cooperation with correspondent

CBOLT BOE OPOCBOL mOBODJBM JOTUJUVUJPOT UP TVQQPSU UIF

development of the Company’s business, including an increase in remittances.

Corporate Social Responsibility Policy

Despite bank bjb facing various heavy challenges, either as a result of the external economic slowdown and internal

DPOEJUJPO UIF #BOL LFQU JUT DPNNJUNFOU JO UIF mFME PG

corporate social responsibility (CSR).

Throughout 2014, the CSR fund disbursed by the bank bjb amounted to Rp19.64 billion. The fund was used among others for the following programs:

• The concern in reducing carbon emissions realized through the support to car free day through the donation of 20 (twenty) units of bicycles to the Tourism Police Unit, Unit Sabhara Polrestabes Bandung, to perform its function in carrying out patrols to maintain order and security in car free day.

• Coinciding with its 53rd anniversary, bank bjb in cooperation with FK3I (the Indonesian Conservation Cadre Communication Forum) conducted planting of 1,000 trees in Ir. H. DJuanda TAHURA Park in West Java Province. • The development of human resources through education

in English, such as the Youth Speak Fun Day organized by ISLC (Indonesian Student Leadership Camp) III together with the Universitas Indonesia.

• Participation in the program “Movement of Thousand Books”, namely the provision of textbooks, notebooks, and book shelves for schools and elementary school students. • Optimizing Consumer Complaint System as one form of

Peningkatan Kualitas Sumber Daya Manusia

Bagi bank bjb, karyawan merupakan aset yang sangat

berharga dalam mendukung pertumbuhan bisnis Perseroan. Untuk itu, Bank secara serius memperhatikan keberadaan SDM, sejak dari rekrutmen hingga pengembangan talenta.

• Rekrutmen

Untuk rekrutmen karyawan baru, Perseroan memiliki

dua jalur, yaitu rekrutmen fresh graduate. Rekrutmen

ini merupakan tenaga kerja baru lulus perguruan tinggi dengan status pegawai non pendidikan. Selama tahun 2014, telah terjaring 1.536 tenaga baru. Termasuk di

antaranya, 490 tenaga alih daya bank bjb yang diangkat

menjadi calon pegawai tetap melalui jalur rekrutmen internal bank bjb.

Selain fresh graduate, dilaksanakan juga program

rekrutmen individual. Rekrutmen ini merupakan pengadaan tenaga berpengalaman pada bidang pekerjaan tertentu yang diselaraskan dengan kebutuhan pencapaian kinerja

bank bjb. Rekrutmen tahun 2014 telah menjaring 29

tenaga individual hire.

• Pengembangan

Setiap pegawai bank bjb memiliki kesempatan yang

setara dalam proses pengembangan karir sesuai dengan kinerja, kompetensi, pengalaman dan kriteria lainnya yang ditetapkan, serta kesempatan dalam mendapatkan pendidikan dan pelatihan. Divisi Pendidikan dan Pelatihan terus berkoordinasi dengan Divisi SDM dan unit kerja terkait dalam meningkatkan kompetensi seluruh pegawai di bank bjb.

Sesuai dengan Pedoman Persyaratan Pelatihan Pegawai

bank bjb yang didasarkan pada Sistem Grading, bank

bjb membagi pelatihan menjadi tiga kategori: Pelatihan utama, pelatihan teknikal dan pelatihan soft skill.

Pelaksanaan pengembangan pegawai di bank bjb selalu

dievaluasi secara berjenjang. Evaluasi tersebut terdiri dari:

• Evaluasi Training Level 1. Untuk mengukur tingkat

kepuasan peserta setelah mengikuti training. Selain itu untuk mengetahui opini dari para peserta mengenai training yang diikutinya.

,PSURYLQJ7KH4XDOLW\RI+XPDQ5HVRXUFHV

For bank bjb, the employee is a valuable asset in supporting the growth of the Company’s business. To that end, the Bank provides serious attention to the existence of human resources, from recruitment to talent development.• Recruitment

For the recruitment of new employees, the Company has two lines, namely the recruitment of fresh graduates. This is the recruitment of recently graduated employees with the status of non-education employee. During 2014, 1,536 new employees were recruited. Among others, 490 outsourcing personnel who were appointed as permanent employee candidates through bank bjb internal recruitment.

In addition to fresh graduates, there is also the individual recruitment program. This recruitment is the provision of experienced personnel in certain occupations aligned with the needs of the the bank bjb to achieve performance. In 2014, the Bank recruited 29 employees of individual hire.

• Development

Each employee of bank bjb has equal opportunities in the career development process in accordance with the performance, competence, experience and other criteria set forth and the opportunity to obtain education and training. The Education and Training Division continues to coordinate with the Human Resources Division and the related units in improving the competence of bank bjb employees

In accordance with bank bjb’s Guidelines for Employee Training based on the Grading System, bank bjb divides the training into three categories: primary training, technical training and soft skills training.

bank EME·s employee development is always evaluated in stages. The Evaluations includes: