Build Quality and

Sustainable Business

Laporan Tahunan 2014

B N

A

K

DINA

R

Build Quality and

Sustainable Business

Laporan Tahunan 2014

B N

A

K

DINA

R

P

T Bank Dinar Indonesia Tbk merupakan salah satu Bank Umum Swasta Nasional Non-Devisa yang didirikan di Jakarta pada tanggal 15 Agustus 1990 dengan Akta Notaris James Herman Rahardjo, SH. No. 99. Ijin operasi sebagai Bank Umum ditetapkan melalui surat Bank Indonesia tertanggal 22 November 1991. Pada awal berdirinya Bank ini bernama PT. Bank Liman International terhitung sejak tanggal 8 November 2012 dilakukanrebranding dari PT Bank Liman International menjadi PT Bank Dinar Indonesia (Bank Dinar). Perubahan nama ini diputuskan melalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) tanggal 23 Mei 2012 dan telah mendapat persetujuan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui suratnya Nomor AHU-33753.AH.01.02.Tahun 2012 tanggal 20 Juni 2012, serta persetujuan perubahan ijin usaha dari Bank Indonesia melalui surat Keputusan Gubernur Bank Indonesia Nomor 14/75/KEP.GBI/2012 tanggal 25 Oktober 2012 tentang Perubahan Penggunaan Izin Usaha Atas Nama PT. Liman International Bank Menjadi Izin Usaha Atas Nama PT Bank Dinar Indonesia.

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa Perseroan No. 4 tanggal 5 Juni 2014, tentang Perubahan Seluruh Anggaran Dasar

Perseroan dari Status Perseroan Tertutup menjadi Terbuka, dibuat di hadapan Tjhong Sendrawan, S.H., Notaris di Jakarta, yang telah mendapat Persetujuan dan terdaftar atas Perubahan Anggaran Dasar Perseroan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia di bawah No. AHU-03715.40.20.2014 Tahun 2014 tanggal 10 Juni 2014. Terhitung sejak tanggal 11 Juli 2014, saham PT Bank Dinar Indonesia Tbk resmi diperdagangkan di Bursa Efek Indonesia (BEI) dengan kode saham DNAR.

B N

A

K

DINA

R

terhitung sejak tanggal

8 November 2012 dilakukan

rebranding

dari PT Bank

Liman International menjadi

PT Bank Dinar Indonesia

atau

“

”

Nama Perusahaan

Nama Perusahaan PT Bank Dinar Indonesia Tbk

Alamat Kantor Pusat Jl Ir. H. Juanda No.12 Jakarta Pusat 10230

Tanggal Pendirian

Bidang Usaha Perbankan

Dasar Hukum Pendirian

Dasar Hukum Perubahan Nama

Kode Saham

Pencatatan di Bursa Saham Biro Administrasi Efek

DNAR

PT Bursa Efek Indonesia

Akuntan Publik

Notaris

Corporate Secretary

Email Website

Idham Aziz

[email protected] www.bankdinar.co.id

Kantor Akuntan Publik Hendrawinata Eddy & Siddharta

Gedung Intiland Tower Jl Jendral Sudirman Kav. 32 Jakarta

Tjhong Sendrawan, S.H

Apartemen Maple Park Tower A Lantai UG No. A 202 Jl. HBR Motik/ Danau Sunter Barat Blok A.-3/4-4A Sunter Agung Jakarta Utara

PT Ficomindo Buana Registar

Mayapada Tower Lt.10 Suite 02 B Jl Jendral Sudirman Kav. 28

15 Agustus 1990

Ÿ Akta Notaris James Herman Rahardjo, SH. No. 99. Ijin operasi

sebagai Bank Umum ditetapkan melalui surat Bank Indonesia tertanggal 22 November 1991

Ÿ Pengesahan dari Menteri Kehakiman melalui Keputusan

No.C2-2703.HT.01.01 Tahun 1991 Ÿ

Ÿ

Ÿ

Ÿ

Persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui suratnya No.AHU-3740.AH.01.02 tanggal 28 Juli 2010 Tentang Akta Perubahan Anggaran Dasar Bank.

Keputusan Gubernur Bank Indonesia No.14/75/KEP.GBI/2012 tanggal 25 Oktober 2012 Tentang Perubahan Penggunaan Izin Usaha Atas Nama PT Liman International Bank menjadi Izin Usaha Atas Nama PT Bank Dinar Indonesia

Keputusan Menteri Hukum dan Hak Asasi Manusia Nomor AHU-03559.40.20.2014 tentang Persetujuan Perubahan Badan Hukum Perseroan Terbatas

KRONOLOGIS PENCATATAN SAHAM

TAHAP PERSIAPAN

PEMILIHAN LEMBAGA PROFESI PENUNJANG

TAHAP PELAKSANAAN

Rencana Go Public Perseroan bermula dari tahun 2013 dan sejak tahun tersebut mulai melakukan seleksi untuk pemilihan lembaga dan profesi penunjang, termasuk melakukan perubahan Anggaran Dasar. Adapun kronologi secara keseluruhan adalah sebagai berikut :

1. Pemecahan nilai saham (stock split) berdasarkan RUPS tanggal 4 Juli 2013 dari Rp1,000.- per lembar menjadi Rp100,- per lembar

2. Peningkatan modal dasar dari Rp200,000,000,000.- (dua ratus miliar rupiah) menjadi Rp500,000,000,000.- (lima ratus miliar rupiah) berdasarkan RUPS tanggal 23 Oktober 2013.

3. Perubahan Anggaran Dasar yang meliputi perubahan status Perseroan dari tertutup menjadi terbuka serta persetujuan pengeluaran saham yang akan dijual kepada publik sebesar Rp50,000,000,000.- (lima puluh miliar rupiah) sesuai dengan RUPS awal tanggal 23 Mei 2013 dan RUPS tanggal 5 Juni 2014.

Lembaga profesi penunjang yang dipilih adalah :

Penjamin Pelaksanaan Efek : Andalan Artha Advisindo Sekuritas (AAA) Konsultan Hukum : Adams & CO, Counsellors-at-law

Kantor Akuntan Publik : Hendrawinata Eddy & Siddharta Biro Administrasi Efek : Ficomindo Buana Registrar

· Mini Expose berlangsung pada tanggal 26 Maret 2014 berlangsung di Bursa Efek Indonesia (BEI).

· Due Diligence Meeting & Public Expose berlangsung pada tanggal 19 Juni 2014 di Graha BIP Gatot Subroto yang dihadiri sekitar 200 tamu undangan sebagai calon investor.

· Penawaran saham

Pernyataan efektif oleh Pengawas Pasar Modal Otoritas Jasa Keuangan diperoleh pada tanggal 30 Juni 2014. Sedangkan masa penawaran umum berlangsung pada tanggal 2 Juli 2014 hingga 4 Juli 2014.

· Penjatahan

Dalam penawaran penjatahan pasti (fixed allotment) dibatasi sampai dengan jumlah sebesar 97,5% dari jumlah saham yang ditawarkan dan sisanya sebanyak-banyaknya 2,5% akan dilakukan penjatahan terpusat (pooling). Dari penjatahan pasti tersebut (fixed allotment), 97,5% dari jumlah yang ditawarkan atau sebanyak 487,500,000 saham.

Dari total penawaran sejumlah 500,000,000 lembar saham seluruhnya terserap oleh masyarakat. · Pencatatan di Bursa Efek Indonesia (BEI)

Pencatatan efektif saham Bank Dinar dengan kode saham DNAR di BEI dilaksanakan pada tanggal 11 Juli 2014.

· Laporan ke Otoritas Jasa Keuangan

0

(dalam jutaan rupiah kecuali disebutkan lain)

* satuan sebenarnya

Total Aset 255,423 251,439 523,798 854,801 1,641,451 92.03% Kredit yang Diberikan 127,441 120,693 242,557 491,549 856,582 74.26% Dana Pihak Ketiga 137,410 116,748 239,320 559,202 1,204,318 115.36% Total Ekuitas 112,998 127,663 216,010 273,588 419,016 53.16% Pendapatan Bunga 19,915 24,440 24,981 59,739 124,554 108.50% Pendapatan Bunga - Bersih 12,636 16,507 16,791 30,387 38,429 26.47% Pendapatan Operasional Lainnya 448 794 974 1,615 2,127 31.70% Pendapatan Non Operasional 3,365 3,363 2,962 2,238 1,156 -48.35% Beban Bunga 7,283 7,933 8,190 29,352 86,124 193.42% Beban Operasional Lainnya 10,950 11,380 12,811 24,351 37,499 53.99% Beban Non Operasional 2,145 2,510 1,863 241 103 -57.26% Laba Sebelum Pajak 3,291 6,775 6,052 9,646 4,109 -57.40% Laba Bersih 2,663 5,468 4,847 7,579 3,108 -58.99% Laba Persaham * N/A 2.53 2.24 3.51 1.55 -55.84% Return On Equity (ROE) 2.80% 5.08% 2.84% 3.69% 1.66% -55.01% Return On Asset (ROA) 1.50% 2.78% 1.74% 1.46% 0.45% -69.18%

Capital Adequacy Ratio (CAR) 60.35% 61.07% 55.58% 44.02% 31.24% -29.03%

Net Interest Margin (NIM) 7.27% 7.55% 5.61% 5.19% 3.50% -32.56% LDR 93.68% 103.38% 101.35% 86.05% 69.62% -19.09% BOPO 90.51% 78.84% 82.71% 87.53% 97.59% 11.49% NPL GROSS 0.47% 3.01% 1.83% 0.79% 0.86% 8.86% NPL NETT 0.47% 3.01% 1.43% 0.74% 0.80% 8.11%

IKHTISAR SAHAM

PENGHARGAAN

VISI

Infobank Awards Bank yang Berpredikat2014 “SANGAT BAGUS”Atas Kinerja Keuangan Tahun 2013

Infobank Awards 2014

Bank yang Berpredikat

“SANGAT BAGUS”

Atas Kinerja Keuangan Tahun 2009 -2013

Tertinggi 52 Minggu (15 Juli 2014) Kapitalisasi Pasar

Jumlah Saham yang Beredar

Terendah 52 Minggu (10 Juli 2014)

Rp362,250 miliar 2,250 juta Rp315.-

Rp110.-Triwulan III Triwulan IV

Periode Tertinggi Terendah Penutupan Volume Perdagangan

315

232 110170 215194 514,477,3005,714,800

0

100

200

300

400

10-Jul

10-Aug

10-Sep

10-Oct

10-Nov

10-Dec

Rupiah

Grafik Harga Penutupan Saham

PERISTIWA PENTING 2014

Pada 13 Februari 2014, Bank Dinar meresmikan Kantor Kas Thamrin City sebagai bagian dari perluasan jaringan kantor di tahun 2014.

Pembukaan

Kantor Kas

Thamrin City

FebPencatatan

Perdana Saham

Sejak tanggal 11 Juli 2014, saham Bank Dinar resmi tercatat di Bursa Efek Indonesia (BEI) dengan kode saham DNAR.

Saham perdana (IPO) DNAR dibuka pada harga Rp110.- per lembar saham. Beberapa menit setelah dibukanya bursa saham, harga DNAR naik menjadi Rp187.- per lembar saham atau naik sebesar 70%.

PERISTIWA PENTING 2014

Sepanjang tahun 2014 Bank Dinar terus melakukan perluasan jaringan kantor, tepatnya pada tanggal 28 Agustus 2014, Bank Dinar kembali melakukan pembukaan Kantor Kas Sunter yang berlokasi di Jl Danau Sunter Utara Blok M No.34 Sunter Jakarta Utara.

Pembukaan Kantor Kas Sunter

Pembukaan

Kantor Kas

Bintaro

Pada tanggal 19 November 2014, Bank Dinar melakukan pembukaan jaringan kantor baru di wilayah Bintaro, tepatnya di Ruko Sentra Menteng Blok MN No.25 Sektor 7 Bintaro Jaya

Nov

Pembukaan Kantor Kas G a d i n g S e r p o n g dilaksanakan pada tanggal 19 Desember 2014 yang b e r t e m p a t d i R u k o Alexsandrite Blok ALX O3 No.2 Jl Boulevard Gading Serpong. Acara syukuran dilaksanakan pada 24 Maret 2015. Kantor Kas Gading S e r p o n g m e r u p a k a n jaringan kantor Bank Dinar yang ke-14.

Pembukaan

Kantor Kas

Gading Serpong

AgsPENJABARAN VISI :

PENJABARAN MISI :

Memberikan Layanan Tercepat dan Terbaik

Dengan kompleksitas usaha yang belum terlalu tinggi dan alur pengambilan keputusan yang tidak terlalu panjang maka Bank Dinar harus mampu memberikan pelayanan yang cepat kepada nasabah tanpa harus mengabaikan aspek kehati-hatian dan senantiasa memberikan layanan yang terbaik dibanding Bank-Bank pesaing dalam peer groups.

Pengembangan Usaha Perdagangan Kecil dan Menengah

Bank Dinar sebagai Agen pengembangan usaha maka akan senantiasa berupaya untuk memberikan kontribusi positif pada perekonomian dan perbankan Nasional serta menjunjung tinggi kepercayaan masyarakat dan dunia usaha pada umumnya dengan memfokuskan atau memprioritaskan diri dalam Pengembangan Usaha Perdagangan Kecil dan Menengah yang produktif dan prospektif.

Meningkatkan Pelayanan, Kenyamanan dan Produk

Bank Dinar senantiasa berupaya meningkatkan pelayanan terbaiknya kepada nasabah yang diiringi sikap profesionalisme, ramah, antusias dan kekeluargaan sehingga nasabah merasa nyaman bertransaksi di Bank Dinar. Disisi lain Bank Dinar juga terus berupaya memperkaya produk-produk yang ditawarkan kepada nasabahnya.

Optimalisasi Sumber Daya Perseroan

Mengoptimalkan berbagai sumber daya perseroan yang telah dimiliki yaitu sumber daya manusia, asset dan permodalan Perseroan guna pencapaian visi dan misi, termasuk didalamnya meningkatkan kualitasnya atau menambah kuantitasnya.

CORE VALUE

Dalam mencapai Visi dan Misi perlu adanya Core Value atau nilai-nilai dasar yang menjadi pijakan insan Bank Dinar untuk mencapai Visi dan Misi Bank yang disebut FRIENDS yang mempunyai makna:

: :

: : : :

Dengan tulus membangun kepercayaan dan hubungan baik serta berorientasi pada kebutuhan nasabah yang menghasilkan nilai tambah dari perusahaan;

Cepat dan Tepat dalam memberi tanggapan dan pelayanan kepada nasabah; Jujur, berperilaku konsisten dan bertanggung jawab dengan apa yang dilakukan;

Semangat kerja yang tinggi menjadi ciri khas dan Etika sebagai landasan kerja; Berupaya mencari informasi baru dan mengembangkan kompetensi diri;

Bekerja tepat waktu sesuai yang direncanakan dan komitmen terhadap kewajiban dan janji;

: Melayani dengan hati tulus & ramah agar terciptanya kepuasan bagi nasabah.

VISI

MISI

Meningkatkan Pelayanan, Kenyamanan dan Produk serta Optimalisasi

Sumber Daya Perseroan.

Menjadi Bank yang memberikan layanan tercepat dan terbaik dalam

pengembangan usaha perdagangan kecil dan menengah.

VISI

MISI

VISI DAN MISI

Strategi Pencapaian Visi dan Misi

Penjabaran Strategi Pencapaian Visi dan Misi

Meningkatkan kenyamanan transaksi Nasabah dengan memelihara hubungan kekeluargaan yaitu dengan :

Meningkatkan pelaksanaan kepatuhan dan menerapkan tata kelola Bank yang sehat yaitu :

Meningkatkan nilai tambah bagi pemegang saham, karyawan, nasabah dan seluruh pemangku kepentingan lainnya yaitu dengan :

Ÿ Meningkatkan kemampuan, pelayanan dan ketajaman analisis tenaga perkreditan dalam sektor perdagangan

kecil dan menengah.

Ÿ Meningkatkan kenyamanan transaksi Nasabah dengan memelihara hubungan kekeluargaan, yang didukung

tenaga kerja profesional.

Ÿ Meningkatkan pelaksanaan kepatuhan dan menerapkan tata kelola Bank yang sehat dan Baik (Good Corporate

Governance/GCG)

Ÿ Meningkatkan nilai tambah bagi pemegang saham, karyawan, nasabah dan seluruh pemangku kepentingan

lainnya,

Ÿ Meningkatkan kemampuan, pelayanan dan ketajaman analisis tenaga perkreditan dalam sektor perdagangan

kecil dan menengah.

Ÿ Meningkatkan pengetahuan dan memperbanyak literatur terkait sektor perdagangan kecil dan menengah baik

dari segi jenis barang dagangan dan juga siklusnya.

Ÿ Meningkatkan kecakapan petugas perkreditan dalam bidang perdagangan kecil dan menengah melalui seminar,

training dan pelatihan.

Ÿ Menambah sumber daya manusia yang memiliki keahlian dalam pemberian kredit sektor perdagangan kecil dan

menengah.

Ÿ Ramah, komunikatif dan responsif serta profesional dalam pelayanan kepada nasabah, Ÿ Cepat, teliti dan transparan dalam setiap transaksi nasabah,

Ÿ Meningkatkan kualitas layanan termasuk namun tidak terbatas pada layanan secara khusus dengan

menekankan hubungan kekeluargaan, tetapi tetap professional.

Ÿ Memastikan kecukupan Kebijakan, Standar dan Prosedur Operasional dan Pedoman Teknis. Ÿ Memastikan perbaikan dan tindak lanjut atas setiap kesalahan dan kelemahan yang ada.

Ÿ Memastikan penerapan Good Corporate Governance (GCG) dalam tata kelola Bank yang sehat di Bank Dinar.

Ÿ Efektif dan effisien dalam setiap pembiayaan dengan melakukan kajian cost and benefit-nya.

Ÿ Menekankan kehati-hatian dalam penyaluran dana (prudent) untuk memelihara keamanan aktiva produktif

dalam rangka memastikan keuntungan usaha.

Ÿ Antisipatif dan menekan jumlah kredit bermasalah. Ÿ Memastikan pencapaian laba yang maksimal.

Ÿ Meningkatkan kesejahteraan masyarakat dengan membantu pemerintah dalam pembangunan melalui

KEGIATAN USAHA

B

KEGIATAN USAHA UTAMA

KEGIATAN USAHA PENUNJANG erdasarkan Anggaran Dasar Perseroan pasal 3 ditetapkan oleh Bank Indonesia.

ayat (2), maksud dan tujuan didirikannya PT 15. Melakukan kegiatan penyertaan modal sementara Bank Dinar Indonesia Tbk adalah melakukan untuk mengatasi akibat kegagalan kredit dengan kegiatan usaha sebagai berikut: syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia, dan

16. Bertindak sebagai pendiri dana pensiun dan 1. Menghimpun dana dari masyarakat dalam bentuk pengurus dana pensiun sesuai dengan ketentuan simpanan berupa giro, deposito berjangka, dalam peraturan perundang-undangan dana sertifikat deposito, tabungan dan/atau bentuk pensiun yang berlaku.

lainnya yang dipersamakan dengan itu.

2. Memberikan kredit baik untuk jangka panjang, jangka menengah dan jangka pendek.

Melakukan kegiatan lain yang lazim dilakukan oleh 3. Menerbitkan surat pengakuan hutang.

bank sepanjang tidak bertentangan dengan peraturan 4. Membeli, menjual, atau menjamin atas resiko

perundang-undangan yang berlaku termasuk antara sendiri maupun untuk kepentingan dan atau

lain tindakan dalam rangka restrukturisasi atau perintah nasabahnya :

penyelamatan kredit antara lain membeli agunan, baik · Surat-surat wesel termasuk wesel yang

semua maupun sebagian, melalu lelang atau dengan diakseptasi oleh bank yang masa berlakunya

cara lain, dalam hal debitur tidak memenuhi tidak lebih lama dari pada kebiasaan dalam

kewajibannya kepada bank dengan ketentuan agunan perdagangan surat-surat dimaksud.

yang dibeli wajib dicairkan secepatnya. · Surat pengakuan hutang dan kertas dagang

lainya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud.

· Kertas perbendaharaan negara dan surat jaminan negara.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam surat berharga yang tidak tercatat di bursa efek.

11. Membeli melalui pelelangan agunan, baik semua maupun sebagian, dalam hal debitur tidak memenuhi kewajibannya kepada Bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

12. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

13. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia serta peraturan perundang-undangan yang berlaku.

PRODUK DAN JASA

A

PRODUK

JASA

ktivitas utama PT Bank Dinar Indonesia Tbk masih terfokus pada aktivitas penghimpunan dana dari masyarakat dan penyaluran kredit kepada yang membutuhkan. Penghimpunan dana dilakukan melalui produk Giro, Tabungan dan Deposito. Sementara pemberian kredit meliputi Kredit Konsumsi, Kredit Modal Kerja, Kredit Investasi dan Kredit Multiguna. Berdasarkan besaran nilai kredit maka kredit Perseroan meliputi Kredit Usaha Mikro, Kecil dan Menengah (UMKM) serta Non UMKM.

Produk dan jasa yang ditawarkan oleh Perseroan sampai dengan akhir tahun 2014 relatif tidak mengalami perubahan dari tahun sebelumnya. Adapun jenis produk dan jasa yang ditawarkan adalah sebagai berikut:

a. Giro b. Tabungan c. Deposito d. Kredit:

- Kredit Modal Kerja - Kredit Investasi - Kredit Konsumsi - Kredit Multiguna

a. Pengiriman uang RTGS dan SKN (transfer) b. Inkaso

c. Pembayaran Telepon d. Sewa Safe Deposit Box e. Bank Garansi

STRUKTUR ORGANISASI

Struktur organisasi PT Bank Dinar Indonesia Tbk sesuai dengan Surat Keputusan Direksi No. 026/SK/DIR/VI/2014 Tanggal 11 Juni 2014 Tentang Struktur Organisasi Tahun 2014 adalah sebagai berikut :

Dept. Credit Support

Operation Director

J o y o

President Director

Hendra Lie

Business Director

Hendra Lie

COMMITTEE

• Risk Monitoring • Audit

• Remuneration and Nomination

Dept. Treasury

Dept. GA & Branch Support Dept. Accounting

Dept. IT

Dept. Service & Delivery Channel

BRANCHES

Board Of

Commisioner

COMMITTEE

• Risk Management • Credit

• ALCO

S K M R

S K A I

Dept. Kredit S K K

Departemen Corporate Legal

Dept. SDM Dept. Corporate

Secretary

IT Steering Committee

Compliance Director

Idham Aziz

GM Bisnis

Angellia Sylvia Lala Petrus T Sudarsono

GM Operation

Dept. Marketing

KANTOR CABANG

KANTOR PUSAT

Jl. Ir. H. Juanda No.12, Jakarta Pusat

Telp. 021 - 2312633 Fax. 021-2312604

www.bankdinar.co.id

KANTOR CABANG PEMBANTU

KANTOR KAS

Candranaya

Kelapa Gading

Jl. Jembatan Besi II No. 26, Jakarta Barat

Jl. Raya Boulevard Barat Blok LC 7 No.16, Jakarta

Telp. 021-6301326 Fax. 021-6344483

Utara. Telp. 021-4515367/68 Fax.021-4528747

Pluit

Puri

Komplek Ruko Sentral Bisnis Pluit Blok. A No.16

Komp. Puri Niaga I, Jl. Puri Kencana K7 No.1 U

Jl. Pluit Sakti Raya No.28, Jakarta Utara

Jakarta Barat.

Telp. 021-6632481 Fax. 021-6632483

Telp. 021-5823077/78 Fax.021-5823079

Mangga Dua

Ruko Harco Mangga Dua Blok I No.3

Jakarta Utara

Telp. 021-6005588 Fax.021-6123798

Tanjung Duren

Sunter

Jl. Tanjung Duren Barat Raya No. 5A

Jl. Danau Sunter Utara Blok M No.34 Sunter

Telp.021-5687992 Fax. 021-5687987

Jakarta Utara. Telp.021-6502377

Fax.021-6502382

Perniagaan

Jl Pasar Pagi Raya No.33 Roa Malaka,

Bintaro

Jakarta Barat

Ruko Sentra Menteng Blok MN No.25 Sektor 7

Telp.021-6907170 Fax.021-6923340

Bintaro Jaya.

Telp.021-7459657 Fax.021-74863844

Metro Tanah Abang

Pusat Grosir Metro Tanah Abang (PGMTA)

Gading Serpong

Lt.7 No.15 Jl.K.H Wahid Hasyim, Jakarta Barat

Ruko Alexsandrite Blok ALX O3 No.25

Telp.021-30039922/33 Fax.021-30039911

Jl Boulevard Gading Serpong, Tangerang

Telp.021-22220029 Fax.021-22220030

Thamrin City

Gedung Thamrin City Unit CT/LDI-3

Jl. KH Mas Mansyur Kebon Kacang, Jakarta Pusat

Telp.021-29625778/79 Fax.021-29625779

Surabaya

Jl. Slompretan No. 3-5, Surabaya

Telp. 031-3522051/53

Fax. 031-3522461

FOTO

34%

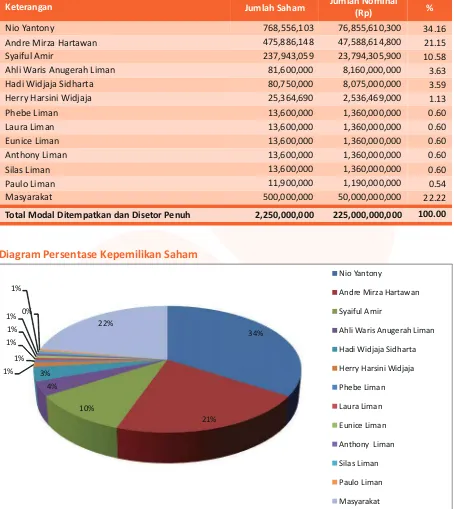

Modal dasar Perseroan adalah Rp500,000,000,000.- (lima ratus miliar rupiah) yang terbagi dalam 5,000,000,000 (lima miliar) lembar saham @100.-. Besarnya modal yang telah ditempatkan dan disetor penuh per akhir tahun 2014 adalah sebesar Rp225,000,000,000.- (dua ratus dua puluh lima miliar rupiah). Adapun komposisi kepemilikan saham Bank Dinar per akhir tahun 2014 adalah sebagai berikut:

%

Total Modal Ditempatkan dan Disetor Penuh 2,250,000,000 225,000,000,000 100.00

KEPEMILIKAN SAHAM

Diagram Persentase Kepemilikan Saham

Warga Negara Indonesia, lahir di Padang pada tanggal 22 Mei 1939. Memperoleh gelar Sarjana dan Master di bidang Ekonomi Akuntansi di Universitas Indonesia dan memperoleh gelar Doktor (Dr) dari Universitas Trisakti. Mengawali karirnya sebagai karyawan di PT Pupuk Sriwidjaya (PUSRI) Persero pada tahun 1973-1982, kemudian menjabat sebagai Direktur Keuangan dan Komersial pada PT Pupuk Kujang (Persero) pada tahun 1982-1990. Selanjutnya menjabat sebagai Direktur Keuangan pada PT Pupuk Sriwidjaya (PUSRI) Persero pada tahun 1990-1995, Direktur Utama PT Pupuk Kalimantan Timur, Tbk pada tahun 1995-2001, Direktur Utama PT Daya Citra Mulia pada tahun 2002-2010, Komisaris PT Bank Muamalat Indonesia, Tbk pada tahun 2003-2006, Direktur Utama PT Panca Amara Utama pada tahun 2007-2008, Komisaris Utama PT Al- Ijarah Indonesia Finance pada tahun 2008-2012, dan sejak November 2012 sebagai Komisaris Utama PT Bank Dinar Indonesia Tbk hingga saat ini. Sepanjang perjalanan karir telah beberapa kali melakukan negosiasi dengan pihak luar negeri seperti negosiasi loan dengan IBRD, Saudi Fund, dan Asia Development Bank, serta KFW Germany. Sementara itu, sejak tahun 1974 telah aktif berpartisipasi dalam berbagai pendidikan, dan simposium baik yang diselenggarakan di luar negeri maupun dalam negeri. Dari 12 pendidikan yang diikuti 5 di antaranya di luar negeri, antara lain adalah Accounting TFC di Jepang, kemudian pada tahun 1977 mengikuti Management Institute Of Philippines di Filiphina, tahun 1979 mengikuti pendidikan Risk Management di Florida USA, tahun 1982 mengikuti pendidikan Senior Executive Program di Paris France dan terakhir tahun 2005 mendapatkan Sertifikat dari Badan Sertifikat Manajemen Resiko di Singapore.

Dr. Syaiful Amir, SE, Ak. - Komisaris Utama

Warga Negara Indonesia, lahir di Tangerang tahun 1943, menyelesaikan pendidikan Sarjana Hukum tahun 1971. Memulai karirnya di Bank Indonesia pada tahun 1968 pada Bagian Ekonomi Umum/Urusan Ekonomi dan Statistik (URES). Selama karirnya di Bank Indonesia, berbagai jabatan dan kedudukan telah dijalaninya dan terakhir menjabat sebagai Pengawas Bank di UPwB1 tahun 1999. Selanjutnya, menjabat sebagai Direktur Kepatuhan PT Bank Prasidha Utama pada Mei 2000-Oktober 2000. Sejak akhir tahun 2000 bergabung dengan PT Bank Dinar Indonesia Tbk dan saat ini menjabat sebagai Komisaris Independen.

H. Haryono Waskito - Komisaris Independen

Warga Negara Indonesia, lahir di Pangkal Pinang 13 Januari 1965, meraih gelar Sarjana Ekonomi dari Universitas Jayabaya pada tahun 1989. Memulai karir di PT Astra Motor Sales pada tahun 1988-1990. Didunia perbankan pertama kali berkarir di Bank Surya pada tahun 1990-1993, Bank Artha Graha pada tahun 1993-1996, Bank Harda pada tahun 1996-2003, Bank Alfindo/PT Bank National Nobu, Tbk (Nobu Bank) menjabat sebagai Direktur Bisnis pada tahun 2003-2013, dan bergabung dengan PT Bank Dinar Indonesia Tbk menjabat sebagai Komisaris Independen Perseroan sejak tahun 2013 hingga saat ini.

Efen Lingga Utama - Komisaris Independen

Warga Negara Indonesia, lahir di Bangka tahun 1966, meraih gelar Sarjana Ekonomi di Universitas Kristen Krida Wacana Jakarta tahun 1991. Memulai karir diperbankan sejak tahun 1989 sebagai Analis Kredit pada Bank Windu Kentjana. Pada akhir tahun 1990 hingga 1999 bergabung ke Bank Asia Pasific (Aspac) dengan posisi terakhir sebagai Branch Manager. Tahun 2000-2008 bergabung ke Bank Danpac sebagai sebagai Branch Manager, ikut proses merger menjadi Bank Century, serta re-branding menjadi Bank Mutiara. Tahun 2008 – 2012 menjabat sebagai Head of Regional Bank Mutiara, jabatan terakhir pada Bank Mutiara sebagai Division Head Network Development. Bergabung dengan PT Bank Dinar Indonesia Tbk sesuai hasil RUPS tertanggal 23 Mei 2012 diangkat sebagai Direktur Utama.

Hendra Lie - Direktur Utama

Idham Aziz - Direktur Kepatuhan

Warga Negara Indonesia, lahir di Palembang tahun 1956, menyelesaikan pendidikan Master Of Arts In Economic tahun 1991, memulai karir di Bank BNI dari tahun 1980-2009 dengan posisi awal sebagai analis kredit sampai terakhir sebagai Vice President di bank yang sama. Kemudian pada tahun 2010-2012 meniti karir sebagai konsultan perusahaan di bidang UKM. Terakhir pada bulan Mei 2012 hingga sekarang bergabung dengan PT Bank Dinar Indonesia Tbk sebagai Direktur Kepatuhan.

Joyo - Direktur Operasional

Petrus T Sudarsono, General Manager Operasional Lahir di Kudus tahun 1967, pendidikan Sarjana Teknik Sipil di Universitas Tarumanegara, memulai karir diperbankan pada Bank Arta Prima Oktober 1992- Agustus 1994 sebagai Account Officer dan pada September 1994-Desember 1994 sebagai Pejabat Sementara (Pjs) Kepala Cabang Pembantu, pada Januari 1995 – Maret 1997 sebagai Marketing Head PT Nagabe Internusa Multi Finance, pada Januari 2000-September 2010 sebagai General Manager Marketing PT.Danasupra Erapacific, Tbk, dan pada Januari 2012 hingga saat ini bergabung dengan PT Bank Dinar Indonesia Tbk dengan jabatan sebagai General Manager Operasional.

Angellia Sylvia Lala, General Manager Bisnis Lahir di Jakarta tahun 1977, menyelesaikan pendidikan Sarjana Ekonomi Manajemen tahun 2007 di Universitas Bunda Mulia. Karir di Perbankan dimulai pada tahun 1996-1999 sebagai Customer Service Bank Bali. Kemudian, pada tahun 1999-2002 sebagai Marketing Funding Bank Bali, Tbk. Selanjutnya, pada tahun 2002-2003 sebagai Relationship Officer Private Banking Bank Permata, Tbk, pada tahun 2003-2004 sebagai Pimpinan Cabang Pembantu Pintu Kecil Bank CIC, Tbk, pada tahun 2004-2008 sebagai Pimpinan Cabang Pasar Baru PT Bank Century, Tbk, pada tahun 2008-2010 sebagai Pimpinan Cabang Mangga Dua PT. Bank Mutiara, Tbk, dan pada tahun 2010-2011 sebagai Kepala Kantor Wilayah II Jakarta PT Bank Mutiara, Tbk. Sejak tahun 2012 hingga saat ini bergabung dengan PT Bank Dinar Indonesia Tbk menjabat sebagai General Manager Bisnis.

Suharjanto Jusuf, Manager Departemen SDM Lahir di Jakarta, tahun 1954, pendikan Diploma III Akuntansi dari Akademi Akuntansi Jayabaya tahun 1980. Aktif mengikuti berbagai seminar dan pelatihan di bidang perbankan. Memulai karir di perbankan sejak tahun 1982 di Bank Natin (Bank Continental) dengan posisi terakhir sebagai Pimpinan Cabang Pembantu. Sejak tahun 1993 bergabung dengan PT Bank Dinar Indonesia sebagai Pimpinan Cabang Pembantu, Kepala SKAI, dan terakhir sebagai Manager Departemen Sumber Daya Manusia.

Juliana Widyanti, Manager Departemen Kredit Lahir di Semarang tahun 1966, pendidikan terakhir Sarjana Ekonomi Manajemen di Universitas Katolik Widya Mandala Surabaya. Memulai karir di perbankan sejak tahun 1993 di PT Bank Liman International sebagai Account Officer. Kemudian, pada tahun 1996 ditempatkan di Treasury Departmen, pada tahun 2005 menjabat sebagai Team Leader Marketing. Tahun 2007 menjabat sebagai Marketing Manager. Saat ini menjabat sebagai Manager Departemen Kredit.

Noni, Manager Departemen Corporate Secretary Lahir di Palembang tahun 1971, pendidikan terakhir Sarjana Ekonomi Manajemen di Universitas Trisakti. Memulai karir di perbankan sejak tahun 1991 di PT Bank Dinar Indonesia sebagai Teller dan pada tahun 1998 sebagai Customer Service. Kemudian, pada tahun 2005 ditempatkan di Treasury Departemen. Sejak Juli 2011 sampai dengan bulan Agustus 2012 menjabat sebagai Ketua Satuan Kerja Manajemen Risiko (SKMR), tahun 2012 menjabat sebagai Treasury. Sejak tahun 2014 hingga saat ini menjabat sebagai Manager Departemen Corporate Secretary.

PROFIL PEJABAT EKSEKUTIF

Daniel Rahandri, Ketua Satuan Kerja Manajemen Risiko

Lahir di Jakarta tahun 1980, menyelesaikan pendidikan terakhir Magister Akuntansi dari Universitas Trisakti. Memulai karir sejak tahun 2004, dan pada tahun 2006 memulai karir di PT Bank Century, Tbk sebagai Back Office hingga tahun 2013 terakhir sebagai Kredit Analis pada Divisi Small Loan Division PT Bank Mutiara, Tbk. Tahun 2013 menjabat sebagai Manager Akunting dan Pelaporan. Sejak 2014 hingga saat ini menjabat sebagai Ketua Satuan Kerja Manajemen Risiko (SKMR).

Salamat Yunus Parulian Sinaga, Manager Departemen Informasi & Teknologi.

Lahir di Jakarta tahun 1972, pendidikan terakhir Magister Teologia bidang Kepemimpinan dari Sekolah Tinggi Teologia "IKAT" Jakarta. Memulai karir tahun 1996 di salah satu penyedia jasa TI perbankan Indonesia sebagai Technical Support. Berkarir diperbankan sejak tahun 2002 di PT Bank Mayora sebagai Staf Divisi TI. Sejak Januari 2013 bergabung di Bank Dinar dan hingga saat ini menjabat sebagai Manajer Departemen Informasi & Teknologi.

Sri Himawati, Ketua Satuan Kerja Kepatuhan

Lahir di Yogyakarta tahun 1968, pendidikan terakhir Strata 2 (S2) Sumber Daya Manusia dari IPWIJA. Memulai karir sejak tahun 1993 di Kantor Pengacara, dan bergabung dengan Bank Dinar sejak tahun 1995 sebagai Customer Service, tahun 1996 di bagian Legal Officer, tahun 2003 sebagai staff Audit. Sejak tahun 2008 hingga saat ini menjabat sebagai Ketua Satuan Kerja Kepatuhan.

Yuliani Kadarisman, Ketua Satuan Kerja Audit Internal

Lahir di Tasikmalaya tahun 1968, meraih gelar Sarjana Ekonomi dan Sumberdaya di Institut Pertanian Bogor (IPB) tahun 1991. Memulai Karir di perbankan sejak tahun 1992 – 1998 di PT Bank Dagang Nasional Indonesia (PT. BDNI, Tbk–BBO) sebagai staff officer pada Inspectorate Division. Pada tahun 2004–2009 bergabung ke PT Bank CIC sebagai Senior Auditor sampai proses merger menjadi PT Bank Century, Tbk serta rebranding menjadi PT Bank Mutiara, Tbk dengan posisi terakhir dari tahun 2009-2013 sebagai Section Head pada Internal Audit Division. Bergabung di PT Bank Dinar Indonesia pada bulan Juni 2013 sebagai Ketua Satuan Kerja Audit Intern (SKAI).

Michelle Neonardi, Business Manager

Agung Shri Wicaksono, Manager General Affair dan Branch Support Lahir di Jakarta tahun 1967, meyelesaikan pendidikan di Sekolah Tinggi Ilmu Ekonomi Perbanas jurusan Management, melanjutkan studi di Magister Master Universitas Pancasila. Memulai karir perbankan pada Bank Liman International Februari 1994 – Januari 1996 sebagai Staff Operasional Capem Latumenten, pada tahun 1996 – 1998 sebagai Staff Operasional di Bank Liman International Capem Kebayoran Lama, pada tahun 1998 - 1999 sebagai Staff Remedial di Bank Liman International KPO, pada tahun 1999 – 2003 sebagai Staff Satuan Kerja Audit Intern, sejak tahun 2003 sebagai Asisten Manager Bagian Umum dan Personalia, lalu menjabat Manager General Affair dan Branch Support hingga saat ini.

Kemas Andy Machdi, Manager Service & Delivery Channel Lahir di Jakarta, tahun 1975, Menyelesaikan pendidikan Diploma III Teknik Informatika tahun 1996 dan Sarjana Manajemen Informatika tahun 1999 dari Universitas Gunadarma. Karir diperbankan dimulai pada tahun 2001 sebagai Junior Programmer pada Bank Akita. Kemudian sebagai Senior Programmer Asistan Manager pada tahun 2008, Pada November 2010 bergabung dengan Bank National Nobu sebagai IT Departemen Head hingga Juni 2014. Saat ini bergabung dengan dengan Bank Dinar sebagai Manager Service & Delivery Channel.

Metha Rachmawati, SH., M.H., Manager Credit Support Lahir di Jakarta 6 September 1958, meraih gelar Magister Ilmu Hukum dari Universitas Trisakti pada tahun 2004. Sebagai Advokat, Kurator, dan Auditor Hukum. Memulai karir perbankan sejak tahun 1991 di Bank Lippo. Pada tahun 2008 menjabat sebagai Litigation Division Head di Bank Cimb Niaga, sejak tahun 2014 bergabung dengan Bank Dinar sebagai Manager Departemen Credit Support.

Ridwan Kurnia, Manager KPO Lahir di Jakarta tanggal 28 Februari 1969. Menyelesaikan pendidikan di Universitas Padjajaran Fakultas Ilmu Komunikasi pada tahun 1993. Mengikuti berbagai jenis training di bidang marketing. Memulai karir di perbankan sebagai Account Officer pada Modern Bank di tahun 1993. Pada tahun 1996 sampai dengan tahun 1998 menjabat sebagai Marketing Manager di BDNI. Di tahun 1998 bekerja di Bank Bali sebagai Customer Relation Manager, dan di tahun 2002 menjabat posisi Marketing Manager di Bank Ganesha. Pada tahun 2011 menjabat sebagai Branch Manager di Bank Mitraniaga. Sejak tahun 2014 bergabung dengan Bank Dinar sebagai Manager KPO.

PROFIL ANGGOTA KOMITE

Yahya, Anggota Komite

Lahir di Sokaraja, 25 Agustus 1953. Meraih gelar Sarjana dari Universitas Trisaksi pada tahun 1983. Memulai karir sebagai Junior Auditor di KAP Hanadi Raharja & Partner pada tahun 1978, menjabat sebagai Internal Auditor di Bank International Indonesia (BII) pada tahun 1983. Tahun 1986 – 1991 menjabat sebagai Kepala Divisi Akunting di Internas Artha Leasing. Tahun 1991 – 1999 menjabat sebagi Kepala Divisi Kredit di Bank CIC. Tahun 1999 – 2000 menjabat sebagai Kepala SKAI di Bank CIC. Pada tahun 2003 – 2004 menjabat sebagai Internal Auditor di PT Asuransi Karyamas. Pada tahun 2005 sebagai pengawas di Koperasi Syari'ah Attia. Saat ini menjabat sebagai Anggota Komite di Bank Dinar

Nugroho Sulistio Waluyo, Anggota Komite

P

emulihan ekonomi dunia terus berlanjut meskipun lambat dan dengan pertumbuhan yang tidak merata di beberapa Negara. Perekonomian Amerika Serikat (AS), yang menjadi motor pemulihan ekonomi global, terus menunjukkan perbaikan dan berada dalam siklus yang membaik. Sebaliknya perekonomian Eropa dan Jepang masih mengalami tekanan meskipun terus dilakukan stimulus dari sisi moneter. Membaiknya ekonomi AS didukung oleh meningkatnya permintaan domestik, terindikasi dari meningkatnya pertumbuhan belanja personal (personal expenditure) dan tabungan rumah tangga (household savings). Dari sisi produksi, pertumbuhan ekonomi AS didukung oleh meningkatnya output, tercermin dari indeks produksi dan utilisasi kapasitas yang berada dalam tren meningkat serta tren penurunan business inventory sejalan dengan meningkatnya penjualan. Meningkatnya sisi permintaan dan output didukung oleh membaiknya sektor tenaga kerja, tercermin dari menurunnya tingkat pengangguran sejalan dengan pertumbuhan job openings yang terus meningkat serta mulai meningkatnya daya beli perumahan masyarakat AS. Disisi lain, perekonomian Eropa masih mengalami tekanan, dipengaruhi oleh pertumbuhan investasi yang masih terkontraksi, sementara pertumbuhan konsumsi masih terbatas. Sementara defisit anggaran di negara-negara Eropa yang masih besar membatasi peningkatan permintaan. Pertumbuhan ekspor dan impor Eropa juga menurun dipengaruhi oleh menurunnya pertumbuhan negara-negara Emerging Market (EM), dan ketegangan geopolitik di Rusia.Kondisi ekonomi global sebagaimana tersebut diatas telah menyeret perekonomian domestik tetap mengalami pertumbuhan yang melambat sebagaimana tahun sebelumnya. Pertumbuhan ekonomi Indonesia pada tahun 2014 hanya sebesar 5,02% menurun jika dibandingkan dengan pertumbuhan ekonomi tahun 2013 yang mencapai 5,78%. Sementara tingkat inflasi pada tahun 2014 adalah sebesar 8,36% dan sebesar 8,38 % pada tahun 2013.

Kinerja Perseroan

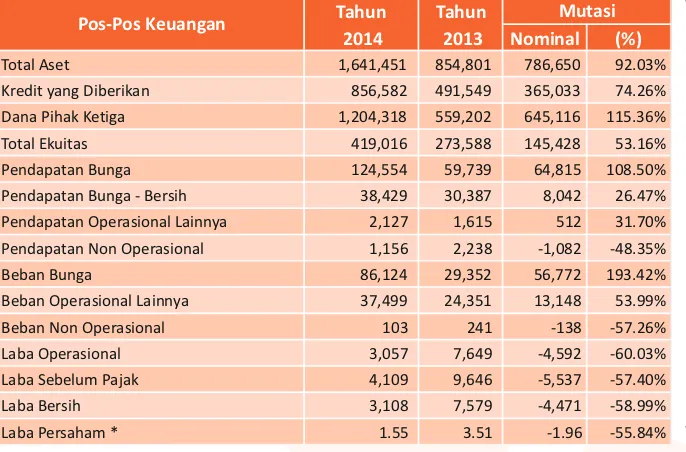

Pada kondisi ekonomi yang masih mengalami perlambatan Perseroan tetap mampu berkinerja secara baik, hal ini dapat dilihat dari pertumbuhan beberapa pos-pos penting keuangan Perseroan. Total aset pada tahun 2014 Rp1,641,450 juta mengalami peningkatan 92,02 % dari tahun 2013 yang sebesar Rp854,801 juta. Pertumbuhan aset ini ditunjang oleh tumbuhnya Dana Pihak Ketiga (DPK) sebesar 115,36 % menjadi Rp1,204,318 juta pada tahun 2014 dari sebelumnya tahun 2013 sebesar Rp559,202 juta dan tumbuhnya permodalan tahun 2014 menjadi Rp419,016 juta dari sebelumnya tahun 2013 sebesar Rp273,588 juta. Adapun dari sisi perkreditan mengalami pertumbuhan 72,27 % menjadi Rp856,582 juta pada tahun 2014 dari sebelumnya tahun 2013 sebesar Rp491,548 juta.

Berdasarkan hasil evaluasi Dewan Komisaris terhadap kinerja Direksi menyimpulkan bahwa pencapaian kinerja tahun 2014 hampir seluruhnya melampaui target yang ditetapkan kecuali perolehan laba Perseroan. Kondisi tersebut diantaranya disebabkan karena Perseroan banyak melakukan ekspansi pembukaan jaringan kantor baru yang dilakukan sejak tahun 2012 disisi lain disebabkan rendahnya pencapaian Loan to Deposit Ratio (LDR) yaitu sebesar 69,62 % per akhir tahun 2014. Kondisi ini disebabkan karena manajemen lebih menekankan kehati-hatian dalam upaya pemberian kredit kepada pihak ketiga demi menghindari risiko yang lebih besar karena tingginya kredit bermasalah.

Berbekal pada kinerja tahun 2014 dan memperhatikan rencana kerja yang telah disusun oleh Direksi maka Dewan Komisaris dapat meyakini bahwa kinerja

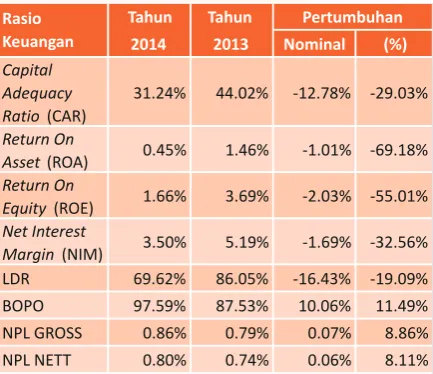

Perseroan kedepan akan lebih baik dibanding tahun 2014, pada tahun 2014 Perseroan sudah melakukan Initial Public Offering (IPO) tepatnya terhitung sejak tanggal 11 Juli 2014 saham bank Dinar resmi melantai di Bursa Efek Indonesia dengan kode saham DNAR. Dengan status Perseroan yang telah menjadi terbuka membuat manajemen lebih professional dan transparan dalam mengelola Perseroan, hal ini disebabkan karena Perseroan memiliki rasio-rasio keuangan yang masih sangat memungkinkan untuk pengembangan kinerjanya seperti rasio permodalan (CAR) yang sebesar 31,24 % , NPL 0,80 % dan LDR yang masih sebesar 69,62 % per akhir tahun 2014.

Tata Kelola & Manajemen Risiko

Dalam menjalankan tugasnya Dewan Komisaris dibantu oleh tiga komite yaitu Komite Audit, Komite Nominasi dan Remunerasi, serta Komite Pemantau Risiko. Komite-komite tersebut senantiasa memberikan informasi kepada

pada tahun 2014 Perseroan

sudah melakukan

Initial Public Offering

(IPO),

tepatnya pada tanggal

11 Juli 2014 saham Bank Dinar

resmi melantai di Bursa Efek

Indonesia dengan kode saham

DNAR.

“

”

Dewan Komisaris terkait kejadian-kejadian penting, kurang berjalannya sistem pengendalian risiko serta memberikan rekomendasi untuk penyempurnaan tata kelola yang ada. Untuk menghasilkan mekanisme pengawasan yang handal Dewan Komisaris menerapkan pendekatan independensi komite.

Komite Audit telah membantu Dewan Komisaris untuk memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas eksternal auditor dan internal auditor. Komite Pemantau Risiko telah melakukan evaluasi tentang kesesuaian antara kebijakan manajemen risiko Bank, mendorong pemberdayaan fungsi manajemen risiko Bank, serta melaporkan kepada Dewan Komisaris dalam hal kemungkinan terjadinya risiko Bank dan mengusulkan alternatif penyelesaiannya. Selain itu, juga melakukan kegiatan pemantauan risiko di unit kerja yang erat kaitannya dengan pengambilan keputusan berbasis risiko dan bekerja sama dengan Divisi Risk Management, sehingga budaya sadar risiko dan budaya kepatuhan pada semua unit kerja berjalan dengan baik. Dari sisi penerapan Manajemen Risiko, Dewan Komisaris menilai bahwa Manajemen terus melakukan upaya peningkatan budaya sadar risiko sebagai bagian dari upaya untuk mengendalikan tingkat risiko Perseroan agar senantiasa berada pada batas yang dapat ditolerir. Hal ini sebagai perwujudan dari praktek penerapan manajemen risiko yang berkualitas, kredibel dan terpercaya sesuai dengan tuntutan bank yang sedang tumbuh dan berkembang. Manajemen juga berhasil menjaga Tingkat Kesehatan Bank (Risk Base Bank Rating) pada peringkat komposit 2 atau “baik” pada akhir tahun 2014 dan kondisi ini harus tetap dijaga dan ditingkatkan. Dewan Komisaris selalu berupaya melakukan pengawasan yang efektif melalui optimalisasi fungsi komite dan perangkat terkait lainnya serta meningkatkan efektivitas komunikasi secara intensif dengan jajaran Direksi guna memastikan Perseroan senantiasa mampu mengatasi persaingan yang ketat serta mampu mengantisipasi siklus ekonomi yang dinamis. Dengan kondisi ini diharapkan Perseroan dapat memberikan nilai tambah bagi seluruh pemangku kepentingan (stakeholders).

Ucapan Terima Kasih

Sebagai penutup atas nama Dewan Komisaris PT Bank Dinar Indonesia Tbk, dengan ini mengucapkan terima kasih yang tulus kepada para Pemegang Saham yang telah memberikan kepercayaan kepada Manajemen Perseroan serta terima kasih kepada Direksi yang telah melakukan pengelolaan Perseroan secara baik dan memadai. Terima kasih juga kepada segenap karyawan yang telah bekerja keras dan memberikan kemampuan terbaiknya untuk pencapaian target-target Perseroan.

Terakhir kami sampaikan ucapan terima kasih tak terhingga kepada seluruh nasabah atas kepercayaan dan dukungannya yang telah diberikan kepada Bank Dinar, kami berharap ke depan Perseroan dapat memberikan manfaat yang lebih optimal bagi kepentingan bisnis para nasabah.

Melihat tantangan ekonomi ke depan Dewan Komisaris berharap agar apa yang telah dicapai pada tahun ini dapat dipertahankan dan ditingkatkan. Teriring doa, kami berharap sukses untuk semuanya

Terima kasih, Atas nama Dewan Komisaris

Dr. Syaiful Amir, SE, Ak.

Komisaris Utama

LAPORAN DIREKSI

Dalam perlambatan

pertumbuhan ekonomi

secara nasional tersebut,

dalam tahun 2014 Bank Dinar

tetap dapat tumbuh dengan

P

emulihan ekonomi global sebagaimana banyak diberitakan di berbagai media berjalan lambat, khususnya Eropa. Hal ini terjadi seiring dengan tingkat keyakinan konsumen yang menurun dan ancaman deflasi. Untuk menangkal kondisi ini telah mendorong European Central Bank (ECB) melakukan stimulus perekonomian melalui kebijakan Expanded Asset Purchase Program (EAPP) yaitu pembelian obligasi publik dan swasta senilai 60 Miliar Euro per bulan. Kebijakan stimulus moneter tersebut, diperkirakan akan mendorong arus modal keEmerging Market (EM), termasuk Indonesia, meskipun berpotensi menimbukan ketidakpastian dan volatilitas pasar keuangan global. Disisi lain, perekonomian Amerika Serikat (AS) tumbuh lebih baik dari perkiraan sebelumnya, terutama didukung oleh penguatan permintaan domestik, harga minyak yang menurun ditengah konsumsi minyak AS yang besar diperkirakan dapat menopang berlanjutnya perbaikan ekonomi AS. Dalam kondisi ini, mata uang USD mengalami penguatan hampir terhadap seluruh mata uang dunia, termasuk Indonesia. Negara lain saat ini sedang cemas terhadap kebijakan AS khususnya The Fed yang akan melakukan kebijakan pelonggaran moneter dengan menaikan tingkat suku bunga yang rencananya

akan dilakukan pada akhir triwulan kedua tahun 2015.

Sepanjang tahun 2014 perekonomian Indonesia dapat dikatakan berada pada posisi yang kurang menggembirakan. Disamping masih kuatnya pengaruh tekanan ekonomi global, tekanan ekonomi dalam negeri juga dirasakan cukup kuat antara lain tercermin dari masih tingginya harga bahan bakar minyak sampai dengan kuartal keempat 2014, dan masih lebarnya defisit perdagangan karena masih besarnya subsidi minyak yang dilakukan oleh pemerintah sepanjang tahun 2014. Perlambatan dan tekanan perekonomian dalam negeri ini sangat dirasakan oleh sektor keuangan khususnya bank-bank umum di Indonesia. Hal ini dapat terlihat dari angka penurunan pertumbuhan aset bank umum yang hanya mencapai 13,34% dari tahun sebelumnya. Sedangkan pada tahun 2013 pertumbuhan asset perbankan dibanding tahun sebelumnya mencapai angka 16,23%. Disisi lain pertumbuhan kredit perbankan pada tahun 2014 hanya tumbuh sebesar 13,39% dibanding tahun sebelumnya sedangkan pertumbuhan di tahun 2013 mencapai

21,8 % dibandingkan tahun sebelumnya. Begitupun pertumbuhan Dana Pihak Ketiga pada tahun 2014 hanya bertumbuh sebesar 12,90% dibanding tahun sebelumnya, sedangkan pada tahun 2013 pertumbuhannya mencapai 16,23% dibanding tahun sebelumnya. Dari angka-angka tersebut jelas menunjukan indikasi bahwa pada tahun 2014 terjadi perlambatan dalam pertumbuhan ekonomi Indonesia.

Dalam perlambatan pertumbuhan ekonomi secara nasional tersebut, dalam tahun 2014 Bank Dinar tetap dapat tumbuh dengan baik. Aset Perseroan pada tahun 2014 tumbuh sebesar 92,03% dibandingkan posisi tahun 2013 atau menjadi sebesar Rp1,641,451 juta. Pencapaian angka ini adalah sebesar 131% dari target yang ditetapkan pada tahun 2014 sebesar Rp1,245,000 juta. Kredit tumbuh sebesar 74,26% dari tahun 2013 menjadi Rp856,582 juta. Angka ini mencapai 109,82% dari target tahun 2014 sebesar Rp780,000 juta. Dana Pihak Ketiga (DPK) tumbuh 115,36% dari tahun sebelumnya menjadi Rp1,204,318 juta pada tahun 2014. Jumlah ini mencapai 150,54% dari target tahun 2014 sebesar Rp800,000 juta.

Pada tahun 2014 Bank Dinar membuka beberapa jaringan kantor sebagaimana dilakukan pada tahun-tahun sebelumnya, dan hal ini telah menekan perolehan laba Perseroan pada tahun 2014 menjadi Rp3,108 juta karena jaringan kantor yang baru di buka tersebut belum memperoleh keuntungan. Namun secara komprehensif laba tahun 2014 sebesar Rp95,255 juta. Tingginya laba komprehensif tahun 2014 karena Perseroan melakukan revaluasi aset-aset tetapnya. Selisih lebih revaluasi aset tetap secara keseluruhan adalah sebesar Rp92,147 juta. Adapun rasio kecukupan permodalan (Capital Adequacy Ratio - CAR) Perseroan per akhir tahun 2014 sebesar 31,24% rasio ini menurun dibanding tahun 2013 yang sebesar 44,02%. Rasio kredit terhadap Dana Pihak Ketiga atau LDR per akhir tahun 2014 sebesar 69,62%. Rendahnya rasio LDR ini karena Perseroan sangat berhati-hati dalam melakukan ekspansi kredit sepanjang tahun 2014, hal ini tercermin dari Non Performing Loan (NPL) Perseroan yang hanya sebesar 0,86% secara gross sedangkan NPL netto sebesar 0,80%. Sedangkan rasio profitabilitas per akhir tahun 2014 yang diukur menggunakan rasio ROA dan ROE realisasinya sebesar 0,45% dan 1,66%.

LAPORAN DIREKSI

disetor setelah IPO menjadi Rp225,000,000,000.- (dua ratus dua puluh lima miliar rupiah)

Strategi Pengembangan Bank Dinar

Ditengah kondisi perlambatan ekonomi dan dengan berbekal pada potensi yang dimiliki oleh Perseroan maka Perseroan telah berhasil tumbuh dengan tingkat pertumbuhan yang cukup menggembirakan, hal ini merupakan wujud keberhasilan Perseroan dalam mengembangkan strategi peningkatan kepercayaan masyarakat melalui peningkatan pelayanan dan kepuasan nasabah serta optimalisasi sumber daya Perseroan sebagaimana tertuang dalam misi Bank Dinar. Sebagai bagian dari startegi peningkatan pelayanan diantaranya dilakukan dengan pembukaan jaringan kantor di pusat-pusat bisnis yang prospektif, termasuk peningkatan kualitas dan kuantitas sumber daya Perseroan. Di sisi penyaluran dana senantiasa berpegang pada prinsip kehati-hatian serta prinsip-prinsip pemberian kredit yang sehat. Dengan strategi ini maka NPL Bank dapat dikatakan dibawah satu digit.

Prospek Usaha

Fundamental ekonomi nasional tahun 2015 lebih baik dibanding tahun sebelumnya ditengah bayang-bayang perlambatan ekonomi global. Pemerintah dan kalangan ekonom yakin bahwa ekonomi nasional tahun ini akan tumbuh 5,7 % – 6 % dibanding tahun lalu yang tumbuh sebesar 5,02 %. Konsumsi domestik akan lebih tinggi sejalan dengan menurunnya laju inflasi. Pemerintah dibawah kepemimpinan Presiden terpilih punya kesempatan untuk memangkas kembali subsidi BBM dan mengalokasikan dananya ke sektor-sektor produktif sehingga akan berimplikasi positif terhadap pertumbuhan ekonomi Nasional. Optimisme ekonomi tahun 2015 mensyaratkan adanya peningkatan kualitas penyerapan anggaran, realisasi proyek-proyek infrastruktur, peningkatan investasi melalui Pelayanan Terpadu Satu Pintu (PTSP), melaksanakan reformasi birokrasi, diversifikasi produk dan pasar ekspor, menjaga inflasi dan memangkas suku bunga.

Dengan prospek perekonomian domestik yang diperkirakan, maka PT Bank Dinar Indonesia Tbk dengan CAR 31,24% dan LDR 69,62% masih memiliki kesempatan yang luas untuk mengembangkan bisnisnya dengan meningkatkan fungsi intermediasinya. Penghimpunan dana akan lebih diarahkan pada dana-dana murah sementara pada sisi kredit akan lebih diarahkan pada sektor-sektor usaha yang prospektif dan produktif, khususnya usaha kecil dan menengah. Di sisi pelayanan akan ditingkatkan melalui penyediaan fasilitas ATM pada tahun 2015.

Tata Kelola Perusahaan

Dalam rangka melindungi kepentingan stakeholders dan memelihara kepatuhan Perseroan kepada ketentuan yang berlaku serta penerapan nilai-nilai etika yang berlaku umum pada industri perbankan maka Perseroan senantiasa menerapkan prinsip tata kelola usaha yang sehat atau Good Corporate Governance (GCG). Disisi lain untuk mengantisipasi adanya pengaruh internal dan eksternal baik yang disebabkan oleh perubahan kondisi ekonomi atau faktor-faktor lainnya maka Perseroan telah menerapkan praktek manajemen risiko yang disesuaikan dengan ukuran dan kompleksitas usaha Bank Dinar. Untuk memastikan penerapan tata kelola ini maka perseroan telah membentuk komite dan satuan kerja sebagaimana yang ditetapkan pada ketentuan yang berlaku.

Ucapan Terima Kasih

Atas nama Direksi Perseroan, Kami menyampaikan ucapan terima kasih kepada seluruh Pemegang Saham dan nasabah yang telah mendukung dan memberikan kepercayaan kepada Bank Dinar. Kami berharap kepercayaan yang diberikan oleh nasabah dapat semakin mendorong pertumbuhan yang lebih gemilang pada masa yang akan datang. Kami juga mengucapkan terima kasih kepada seluruh karyawan yang telah memberikan baktinya dalam pengembangan usaha Bank Dinar. Terima kasih kepada Dewan Komisaris yang telah memberikan arahan dan bimbingan hingga tercapainya kondisi Bank Dinar sebagaimana yang kita hadapi sekarang. Terakhir, Kami tetap mengharapkan dukungan dan doa dalam pengembangan usaha Bank Dinar kedepan.

Terima kasih.

Atas nama Direksi

PT Bank Dinar Indonesia Tbk,

ANALISIS & PEMBAHASAN MANAJEMEN

PEREKONOMIAN TAHUN 2014

E

KINERJA 2014

kemungkinan risikonya terhadap perekonomian Nasional.

konomi global sudah mulai menunjukan

tanda-tanda pemulihan walaupun masih lambat Sepanjang tahun 2014 perekonomian Indonesia tidak sementara Eropa masih dilanda permasalahan dapat lepas dari kuatnya pengaruh tekanan ekonomi ekonomi yang sangat serius. Pada tahun 2014 tingkat global, sementara dari dalam negeri menghadapi keyakinan konsumen di kawasan tersebut menurun permasalahan lebarnya defisit perdagangan karena dan masih menghadapi ancaman deflasi. Untuk masih besarnya subsidi minyak yang dilakukan oleh menangkal kondisi ini telah mendorong European pemerintah. Perlambatan dan tekanan perekonomian Central Bank (ECB) melakukan stimulus perekonomian dalam negeri ini sangat dirasakan oleh sektor keuangan melalui kebijakan Expanded Asset Purchase Program khususnya bank-bank umum di Indonesia. Hal ini dapat (EAPP). Kebijakan stimulus moneter tersebut, terlihat dari angka penurunan pertumbuhan aset bank diperkirakan akan mendorong arus modal ke Emerging umum sebesar 13,34% sementara tahun 2013 Market (EM), termasuk Indonesia, meskipun mencapai angka 16,23%. Pertumbuhan kredit berpotensi menimbukan ketidakpastian dan volatilitas perbankan pada tahun 2014 tumbuh 13,39% pasar keuangan global. sedangkan tahun 2013 mencapai 21,8 %. Di sisi lain

pertumbuhan Dana Pihak Ketiga pada tahun 2014 Perekonomian Amerika Serikat (AS) tahun 2014 mencapai 12,90%, sedangkan pada tahun 2013 tumbuh lebih baik dari perkiraan sebelumnya, mencapai 16,23%. Dari angka-angka tersebut terutama didukung oleh penguatan permintaan menunjukan bahwa pada tahun 2014 terjadi domestik, harga minyak yang menurun ditengah perlambatan dalam pertumbuhan ekonomi Nasional. konsumsi minyak AS yang besar diperkirakan dapat

menopang berlanjutnya perbaikan ekonomi AS.

Rp1,204,318 juta. Dalam kondisi tersebut di tahun karena pertumbuhan Dana Pihak Ketiga lainnya tidak 2014 Bank Dinar membuka beberapa jaringan kantor kalah fantastisnya maka jumlah simpanan giro per sebagaimana dilakukan pada tahun-tahun akhir tahun 2014 hanya 2,70% terhadap total seluruh sebelumnya, hal inilah yang akhirnya menekan simpanan masyarakat. Jumlah simpanan dalam bentuk perolehan laba tahun 2014 menjadi Rp3,108 juta giro per akhir tahun 2014 meningkat Rp12,408 juta sedangkan tahun 2013 sebesar Rp7,579 juta, karena menjadi Rp32,548 juta dari posisi per 31 Desember jaringan kantor yang baru di buka tersebut belum 2013 sebesar Rp20,140 juta.

memp ero leh keu nt u n ga n . Na mu n s eca ra komprehensif laba tahun 2014 sebesar Rp95,255 juta. Tingginya laba komprehensif tahun 2014 karena Perseroan melakukan revaluasi aset-aset tetapnya. Selisih lebih revaluasi aset tetap secara keseluruhan adalah sebesar Rp92,147 juta.

ASET Tabungan

Per 31 Desember 2014 total aset Perseroan adalah Upaya peningkatan simpanan masyarakat dalam sebesar Rp1,641,451 juta, jumlah ini mengalami bentuk tabungan telah dilakukan melalui penerbitan kenaikan sebesar Rp786,650 juta atau 92,03% beberapa paket tabungan berhadiah. Hal ini dilakukan dibandingkan dengan posisi per 31 Desember 2013 demi mempertahankan jumlah penabung yang pernah yang sebesar Rp854,801 juta. Kenaikan jumlah aset ada dan juga menggaet penabung-penabung baru. tersebut akibat meningkatnya kepercayaan Dengan kebijakan ini jumlah tabungan masyarakat per masyarakat kepada Perseroan sehingga simpanan akhir tahun 2014 mengalami peningkatan sebesar Dana Pihak Ketiga (DPK) meningkat sebesar Rp645,116 Rp45,207 juta atau sebesar 59,78% dibanding akhir juta serta adanya peningkatan jumlah modal disetor tahun 2013. Jumlah simpanan masyarakat dalam sebesar Rp. 50 miliar yang dilakukan melalu Initial bentuk tabungan per akhir tahun 2014 sebesar Public Offering (IPO) pada tanggal 11 Juli 2014. Disisi Rp120,824 juta, sedangkan posisi per akhir tahun 2013 lain peningkatan aset tersebut disebabkan karena

sebesar Rp75,617 juta. Porsi simpanan masyarakat Perseroan melakukan revaluasi terhadap tanah,

dalam bentuk tabungan terhadap seluruh dana gedung dan peralatannya sehingga nilai tanah, gedung

simpanan masyarakat adalah sebesar 10,03%. dan peralatannya meningkat sebesar Rp92,147 juta.

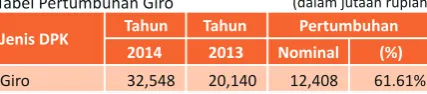

DANA PIHAK KETIGA (DPK)

Kepercayaan masyarakat terhadap PT Bank Dinar Indonesia Tbk meningkat sangat pesat jika dibanding periode sebelumnya, hal ini tercermin dari peningkatan jumlah simpanan Dana Pihak Ketiga (DPK) khususnya deposito. Jumlah Dana Pihak Ketiga (DPK)

yang terdiri dari Giro, Tabungan dan Deposito per 31 Deposito

Desember 2014 dibandingkan dengan posisi 31 Jenis simpanan yang paling diminati oleh masyarakat Desember 2013 adalah sebagai berikut : adalah deposito. Hal ini disebabkan karena jenis simpanan ini memberikan keuntungan tertinggi bagi

Tabel Pertumbuhan Dana Pihak Ketiga (DPK)

pemiliknya. Oleh sebab itu, deposito merupakan jumlah simpanan terbesar jumlahnya hampir diseluruh perbankan nasional, termasuk di Bank Dinar. Jumlah simpanan dalam bentuk deposito per 31 Desember 2014 adalah sebesar Rp1,050,946 juta, meningkat 126,77% dari tahun sebelumnya tahun 2013 yang sebesar Rp463,445 juta. Pertumbuhan ini merupakan pertumbuhan tertinggi dibanding pertumbuhan jenis simpanan lainnya. Simpanan dalam bentuk deposito porsinya sebesar 87,26% terhadap seluruh jenis Dana Pihak Ketiga per 31 Desember 2014 meningkat simpanan atau seluruh total Dana Pihak Ketiga (DPK). 115,36% atau meningkat sebesar Rp645,116 juta

dibandingkan posisi 31 Desember 2013, peningkatan tertinggi terjadi pada deposito dengan peningkatan sebesar 126,77%, sementara tabungan mengalami peningkatan 59,78% dan giro meningkat sebesar 61,61%.

Simpanan Pihak Berelasi

Giro Simpanan Pihak Berelasi adalah simpanan yang berasal

Giro merupakan simpanan dana masyarakat yang dari pihak-pihak yang mempunyai hubungan paling murah diantara jenis DPK lainnya. Pertumbuhan keterkaitan dengan kepemilikan Perseroan, giro pada tahun 2014 sebesar 61,61%, secara kepengurusan dan hubungan keuangan. Besarnya persentase pertumbuhan ini sangat fantastis namun

ANALISIS DAN PEMBAHASAN MANAJEMEN

Tahun Tahun

2014 2013 Nominal (%)

Giro 32,548 20,140 12,408 61.61%

Jenis DPK Pertumbuhan

Tabel Pertumbuhan Giro (dalam jutaan rupiah)

Tahun Tahun

2014 2013 Nominal (%)

Tabungan 120,824 75,617 45,207 59.78%

Jenis DPK Pertumbuhan

Tabel Pertumbuhan Tabungan (dalam jutaan rupiah)

Tahun Tahun

2014 2013 Nominal (%)

Deposito 1,050,946 463,445 587,501 126.77%

Jenis DPK Pertumbuhan

simpanan dari pihak berelasi merupakan wujud agar dana tersebut tetap produktif maka dana tersebut dukungan dari pihak terkait terhadap pertumbuhan ditempatkan dalam penempatan antar bank, perseroan. Adapun besaran simpanan dari pihak pembelian surat berharga (SBI, ORI dan Sukuk) dan berelasi per 31 Desember 2014 dan 31 Desember 2013 penempatan pada Bank Indonesia/Bank Lain. Adapun adalah sebagai berikut:. jumlah kredit yang diberikan termasuk penempatan lainnya per 31 Desember 2014 dan 31 Desember 2013 adalah sebagai berikut :

Simpanan Dari Bank Lain

Simpanan dari bank yang ada di Perseroan adalah simpanan yang bersumber dari lembaga perbankan baik BPR maupun Bank Umum dalam bentuk giro, tabungan, dan deposito serta call money. Jumlah

Risiko tertinggi dalam aktivitas jasa perbankan adalah simpanan dari bank lain per 31 Desember 2014 dan 31

ketidakmampuan debitur untuk membayar kembali Desember 2013 adalah sebagai berikut : pinjamannya. Oleh sebab itu sejak awal rencana pemberian kredit kepada calon debitur harus benar-benar dipastikan bahwa pemberian kredit tersebut adalah secure dan prudent, namun demikian demi mengantisipasi segala kemungkinan perubahan yang mungkin terjadi di masa yang akan datang maka harus disiapkan mitigasi yang memadai seperti ketersediaan jaminan yang cukup. Manajemen Perseroan pada dasarnya senantiasa berpegang pada prinsip kehati-hatian dan prinsip-prinsip pemberian kredit yang sehat namun karena setiap bisnis yang dijalankan debitur memiliki risikonya sendiri-sendiri maka perseroan tidak akan mampu menutup sama sekali adanya kredit

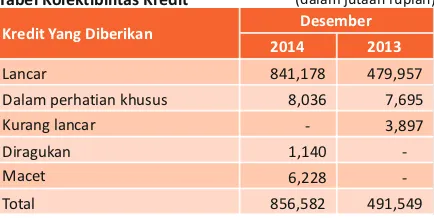

KREDIT YANG DIBERIKAN

bermasalah. Namun yang terpenting adalah langkah Sebagaimana fungsi utama bank yang merupakan

penyelesaian yang harus mampu meminimalisasi lembaga intermediasi maka dari dana yang dihimpun

kemungkinan adanya kerugian bagi perseroan. Adapun dari masyarakat selanjutnya disalurkan kembali

jumlah kredit bermasalah per 31 Desember 2014 khususnya ke dunia usaha atau untuk kepentingan

adalah sebesar Rp7,368 juta sedangkan periode yang konsumsi. Aktivitas pemberian kredit merupakan sama tahun 2013 sebesar Rp3,897 juta kenaikan ini aktivitas bank yang paling berisiko dan tidak sedikit karena adanya peningkatan portofolio kredit sebesar lembaga perbankan yang akhirnya gagal karena salah 74,26%. Atas kredit bermasalah tersebut menajemen dalam mengambil keputusan pada aktivitas ini. sudah mengambil langkah-langkah penyelesaian Petugas bank dari level terendah sampai ke Direksi sehingga dalam waktu yang tidak terlalu lama akan harus hati-hati dan memiliki pengetahuan yang dapat diselesaikan. Kolektibilitas kredit per 31 memadai atas calon debitur yang akan dibiayai. Kredit Desember 2014 dan 2013 adalah sbb. :

diberikan hanya ketika didapat keyakinan bahwa dana yang disalurkan akan kembali secara aman termasuk kewajiban bunganya. Oleh karenanya para pengambil keputusan dalam pemberian kredit harus senantiasa berpegang pada prinsip kehati-hatian dan prinsip-prinsip pemberian kredit yang sehat. Pengambil keputusan harus lebih mampu menahan untuk tidak memberikan kredit daripada memberikan kredit dengan risiko yang tinggi. Kredit yang rendah risikonya sekalipun, harus memiliki faktor mitigasi risiko yang memadai termasuk namun tidak terbatas adanya ketersediaan jaminan yang cukup.

Sebagai bagian dari langkah kehati-hatian ini maka Perseroan belum dapat menyalurkan seluruh dana yang dihimpun pada tahun 2014 untuk diberikan sebagai kredit kepada dunia usaha. Sebagai jalan keluar

KREDIT BERMASALAH

Jenis DPK Tahun 2014 Tahun 2013

(dalam jutaan rupiah)

Tabel Simpanan Dari Bank Lain (dalam jutaan rupiah)

2014 2013

Tabel Kolektibilitas Kredit (dalam jutaan rupiah)

Tahun Tahun Pertumbuhan

Tabel Pertumbuhan Kredit dan Penempatan Lainnya

juga meningkat, akibatnya beban operasional lainnya s e l a m a t a h u n 2 0 1 4 menjadi Rp37.499 juta dari sebelumnya tahun 2013 sebesar Rp24.351 juta, meningkat sebesar 53,99% atau Rp13,148 juta.

LABA OPERASIONAL

Laba operasional tahun 2014 sebesar Rp3,057 juta, m e n u r u n 1 5 0 , 2 1 % dibanding tahun 2013 sebesar Rp7,649 juta. Penurunan ini disebabkan p e n i n g k a t a n b e b a n o p e r a s i o n a l l a i n n y a sebesar Rp13,148 juta karena adanya perluasan jaringan kantor, sementara peningkatan pendapatan b u n ga b e rs i h h a nya sebesar Rp8,042 juta walaupun disisi lain ada

EKUITAS peningkatan pendapatan operasional lainnya sebesar

Ekuitas Perseroan per 31 Desember 2014 adalah Rp512 juta. sebesar Rp419,016 juta mengalami peningkatan

sebesar Rp145,428 juta atau sebesar 53,16% LABA SEBELUM PAJAK

dibandingkan posisi 31 Desember 2013 yang sebesar Laba sebelum pajak per 31 Desember 2014 sebesar Rp273,588 juta. Kenaikan ini disebabkan adanya Rp4,109 juta sedangkan 31 Desember 2013 sebesar tambahan setoran modal melalui Initial Public Offering Rp9,646 juta. Perolehan laba ini menurun 57,40%

(IPO) sebesar Rp50,000 juta . Surplus revaluasi aktiva disebabkan karena hal-hal tersebut diatas yaitu adanya tetap Rp92,147 juta dan tambahan dari laba tahun ekspansi jaringan kantor yang menyebabkan biaya-berjalan, serta agio saham Rp172 juta. biaya operasional meningkat dan belum

tersalurkannya seluruh Dana Pihak Ketiga (DPK) yang

PENDAPATAN BUNGA BERSIH terkumpul ke sektor kredit.

Selama tahun 2014 penerimaan pendapatan bunga

Perseroan sebesar Rp124,554 juta meningkat 108,50% LABA BERSIH

dibanding pendapatan bunga selama tahun 2013 Laba bersih adalah laba Perseroan setelah dikeluarkan sebesar Rp59,739 juta. Penyumbang tertinggi kewajiban pajaknya. Per 31 Desember 2014 laba bersih peningkatan pendapatan bunga ini adalah dari Perseroan adalah Rp3,108 juta dengan pembayaran pendapatan bunga kredit. Beban bunga sampai dengan pajak sebesar Rp1,001 juta, sementara posisi 31 31 Desember 2014 adalah sebesar Rp86,124 juta, Desember 2013 laba bersihnya Rp7,579 juta setelah beban ini meningkat 193,42% dibanding beban bunga dibayarkan pajak sebesar Rp2,067 juta. Penurunan tahun 2013 sebesar Rp29,352 juta. Penyumbang perolehan laba bersih ini penyebabnya tidak berbeda terbesar adalah beban bunga deposito. dengan penjelasan sebagaimana disebutkan pada laba Dengan pendapatan dan beban bunga tersebut maka sebelum pajak diatas.

pendapatan bunga bersih tahun 2014 meningkat 26,47% menjadi Rp38,429 juta, sedangkan tahun 2013

Pendapatan dan Laba Komprehensif

pendapatan bunga bersih sebesar Rp30,387 juta.

Pada tahun 2014 Perseroan melakukan penilaian kembali (revaluasi) terhadap aset-aset tetapnya

PENDAPATAN OPERASIONAL LAINNYA (tanah, gedung dan peralatan kantor) dengan tujuan

Pendapatan operasional lainnya selama tahun 2014 untuk mendapatkan nilai yang wajar atas aset-aset sebesar Rp2,127 juta mengalami peningkatan sebesar tersebut dan langkah ini telah mendapat persetujuan 31,70% dibanding tahun 2013 sebesar Rp1,615 juta. dari Direktur Jendral Pajak No. Kep-1457/WPJ.06/2014 Kenaikan ini disebabkan karena adanya pendapatan tertanggal 11 September 2014. Dari langkah ini, atas pengenaan denda terhadap debitur-debitur yang Perseroan mendapatkan surplus atas revaluasi aset melakukan pelunasan pada tahun-tahun pertama. tetap secara bersih sebesar Rp92,147 juta. Sehingga laba komprehensif bersih per 31 Desember 2014

BEBAN OPERASIONAL LAINNYA menjadi sebesar Rp95,255 juta, sedangkan laba komprehensif bersih per 31 Desember 2013 sebesar Perseroan terus melakukan ekspansi jaringan kantor

Rp7,579 juta. sehingga konsekuensinya tenaga kerja terus

bertambah, peralatan kantor dan biaya sewa kantor

ANALISIS DAN PEMBAHASAN MANAJEMEN

Tabel Pos-Pos Tertentu (dalam jutaan rupiah, kecuali disebutkan lain)