6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian dan Tujuan Akuntansi Biaya a. Pengertian akuntansi biaya

“Akuntansi biaya (cost accounting) adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya-biaya pembuatan dan penjualan produk atau penyerahan jasa dengan cara-cara tertentu beserta penafsiran terhadap hasilnya.” (Surjadi, 2013: 1).

Menurut Sofia Prima Dewi, pengertian akuntansi biaya ada 2 yaitu ditinjau dari aktivitasnya dan ditinjau dari fungsinya. Ditinjau dari aktivitasnya, akuntansi biaya dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan dan penyajian biaya-biaya pembuatan penjualan barang jadi (produk) atau penyerahan jasa dengan cara-cara tertentu serta menafsirkan hasilnya. Apabila ditinjau dari fungsinya, akuntansi biaya dapat didefinisikan sebagai suatu kegiatan yang menghasilkan informasi biaya yang dapat dipakai sebagai dasar pertimbangan dalam pengambilan keputusan manajemen. (Dewi dan Kristanto, 2014: 1).

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk ataujasa, dengan cara-cara tertentu, serta penafsiran terhadap biaya yang dipakai dalam produk/jasa tersebut, objek kegiatan akuntansi biaya adalah biaya. Proses pencatatan, penggolongan, peringkasan dan penyajian, serta penafsiran informasi biaya adalah tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakai luar perusahaan.

Dalam hal ini proses akuntansi biaya merupakan bagian dari akuntansi keuangan karena harus memperhatikan karakteristik akuntansi keuangan. Proses akuntansi biaya dapat ditujukan pula untuk memenuhi kebutuhan pemakai dalam perusahaan. Dalam hal ini proses akuntansi biaya merupakan bagian dari akuntansi manajemen yang harus memperhatikan karakteristik akuntansi manajemen. Dengan demikian akuntansi biaya merupakan bagian dari akuntansi keuangan dan akuntansi manajemen. (Mulyadi, 2016:

7).

Akuntansi biaya didefinisikan sebagai suatu proses pengidentifikasian, pendefinisian, pengukuran, pelaporan, dan analisis berbagai unsur biaya langsung dan biaya tidak langsung yang berhubungan dengan proses menghasilkan dan memasarkan

produk. Berdasarkan definisi tersebut, jelaslah bahwa input akuntansi biaya adalah data biaya yang dapat diklasifikasikan sebagai biaya langsung dan biaya tidak langsung. Pengklasifikasian ini sesuai dengan konsep biaya yang digunakan untuk menghitung harga pokok atau biaya dari suatu objek biaya, yaitu konsep biaya langsung dan biaya tidak langsung. Output akuntansi biayanya adalah harga pokok atau biaya suatu objek biaya. Untuk menghasilkan harga pokok atau biaya suatu objek biaya diperlukan proses yang terdiri dari pengidentifikasian, pendefinisian, pengukuran, pelaporan, dan analisis data biaya. (Riwayadi, 2014:

25).

Berdasarkan beberapa definisi akuntansi biaya menurut para ahli diatas dapat disimpulkan bahwa akuntansi biaya merupakan proses mencatat, menggolongkan, meringkas, dan menyajikan informasi biaya, mulai dari membeli bahan baku, proses pembuatan, hingga penjualan suatu produk atau jasa dengan cara-cara tertentu serta menyajikan berbagai informasi biaya dalam bentuk laporan biaya yang dapat dipakai sebagai dasar pertimbangan dalam pengambilan keputusan manajemen.

b. Tujuan akuntansi biaya

Tujuan akuntansi biaya melengkapi akuntansi keuangan dan akuntansi manajemen dengan menyediakan informasi penetapan biaya produk untuk laporan keuangan dan informasi kuantitatif, terpilih, dan berdasarkan biaya yang dibutuhkan para manajer untuk melakukan tanggung jawabnya. (Raiborn dan Kinney, 2011: 22).

Akuntansi biaya mempunyai tiga tujuan pokok: penentuan kos produk, pengendalian biaya, dan pengambilan keputusan khusus.

Untuk memenuhi tujuan penentu kos produk, akuntansi biaya mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi di masa yang lalu atau biaya historis. Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya tersebut.

Akuntansi biaya kemudian melakukan analisis terhadap penyimpangan biaya sesungguhnya dengan biaya seharusnya dan menyajikan informasi mengenai penyebab terjadinya selisih tersebut. (Mulyadi, 2016: 7).

Tujuan akuntansi biaya adalah menyediakan informasi biaya untuk kepentingan manajemen guna membantu mereka mengelola perusahaan dan bagian-bagiannya, yaitu:

1) Perencanaan laba melalui budget.

2) Pengendalian biaya melalui responsibility accounting.

3) Menghitung laba untuk setiap periode, termasuk penilaian terhadap persediaan akhir.

4) Membantu menetapkan harga jual dan kebijakan harga.

5) Memberikan data biaya yang relevan untuk proses analisis pada pengambilan keputusan. (Sarjadi, 2013: 2).

Berdasarkan beberapa tujuan akuntansi biaya menurut para ahli diatas dapat disimpulkan bahwa tujuan akuntansi biaya yaitu penentuan kos produksi, pengendalian biaya, dan pengambilan keputusan khusus.

Tujuan akuntansi biaya juga untuk melengkapi akuntansi keuangan dan akuntansi manajemen dengan menyediakan informasi penetapan biaya produk untuk laporan keuangan.

2. Pengertian Biaya

Pengertian biaya yang penulis kutip dari buku antara lain:

a. Baldric Siregar dkk

“Biaya (expense) adalah kos barang atau penyerahan jasa yang telah digunakan untuk memperoleh pendapatan.” (Siregar dkk, 2014: 36).

b. Hendi Somantri

“Biaya dalam arti sempit, biaya adalah pengorbanan sumber ekonomi yang diperlukan untuk memperoleh barang atau jasa yang secara langsung berhubungan dengan usaha untuk mendapatkan penghasilan.”

(Somantri, 2011: 1) c. Mulyadi

“Biaya dalam arti luas, biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu, misalnya memperoleh laba.”

(Mulyadi, 2016: 8).

d. Zaki Baridwan

Biaya (expense) adalah pemakaian aktiva atau timbulnya utang (atau kombinasi keduanya) selama suatu periode yang berasal dari

penyerahan atau pembuatan barang, penyerahan jasa, atau dari pelaksanaan kegiatan lain yang merupakan kegiatan utama badan usaha. (Zaki Baridwan, 2014: 29).

Dari definisi menurut para ahli di atas, dapat disimpulkan bahwa biaya dapat didefinisikan sebagai pengorbanan ekonomi yang dapat diukur dengan satuan mata uang yang dikeluarkan suatu badan usaha untuk mencapai tujuan tertentu seperti mendapatkan pendapatan dan memperoleh laba yang maksimal.

3. Penggolongan Biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal konsep: “different costs for different purpose”, yang artinya biaya yang berbeda untuk tujuan berbeda, dengan menggunakan konsep yang berbeda juga.

Penggolongan biaya dapat digolongkan sebagai berikut:

a. Penggolongan biaya menurut objek pengeluaran

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang

dibiayai.

d. Penggolongan biaya menurut perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

e. Penggolongan biaya menurut jangka waktu manfaatnya. (Mulyadi, 2016: 13)

Berikut ini penjelasan dari penggolongan biaya tersebut:

a. Penggolongan biaya menurut objek pengeluaran

Pengolongan biaya menurut objek pengeluaran dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya “biaya bahan bakar”.

Contohnya: biaya gaji karyawan bagian keuangan, akuntansi personalia, dan bagian hubungan masyarakat, biaya pemeriksaan akuntan dan biaya fotokopi.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi & umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok.

1) Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual.

Contoh: biaya depresiasi mesin dan equipment; biaya bahan baku; biaya bahan penolong; biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun tidak langsung berhubungan dengan proses produksi.

Menurut objek pengeluarannya secara garis besar biaya produksi ini dibagi menjadi tiga: biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik.

2) Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

Contoh: biaya iklan; biaya promosi; biaya angkut dari gudang perusahaan ke gudang pembeli; gaji karyawan bagian-bagian yang melaksanakan kegiatan; biaya contoh (sample).

3) Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

Contoh: biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan masyarakat, biaya pemeriksaan akuntan, biaya photocopy.

Jumlah biaya pemasaran dan biaya administrasi & umum sering pula disebut dengan istilah biaya komersial (commercial expenses).

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat digolongkan menjadi dua golongan:

1) Biaya langsung (direct cost) adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan dengan sesuatu yang dibiayai.

Contohnya : biaya bahan baku dan tenaga kerja.

2) Biaya tidak langsung (indirect cost) adalah biaya yang terjadinya tidka hanya disebabkan oleh sesuatu yang dibiayai.

Biaya tidak langsung dalam hubungan dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead costs).

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas

1) Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

Contoh: biaya bahan baku, biaya tenaga kerja langsung.

2) Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

3) Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4) Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. contoh biaya tetap adalah gaji direktur produksi.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya

1) Pengeluaran modal (capital expenditures) adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender). Pengeluaran ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi, atau dideplesi. Contoh:

pengeluaran untuk membeli aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran dan pengeluaran untuk riset dan pengembangan suatu produk.

2) Penggolongan pendapatan (revenue expenditures) adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh: biaya iklan dan biaya tenaga kerja. (Mulyadi, 2016: 13-16).

4. Pengertian Aktiva Tetap Berwujud dan Depresiasi Aktiva Tetap Berwujud

a. Pengertian aktiva tetap berwujud

Aktiva tetap berwujud adalah aktiva-aktiva yang berwujud yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan yang normal. Istilah relatif permanen menunjukkan sifat di mana aktiva yang bersangkutan dapat digunakan dalam jangka waktu yang relatif cukup lama. Untuk tujuan akuntansi, jangka waktu penggunaan ini dibatasi dengan “lebih dari satu periode akuntansi”. Jadi aktiva berwujud yang umurnya lebih dari satu periode akuntansi dikelompokkan sebagai aktiva tetap berwujud.

Aktiva tetap berwujud yang dimiliki oleh suatu perusahaan dapat mempunyai macam-macam bentuk seperti tanah, bangunan, mesin- mesin dan alat-alat, kendaraan, mebelair dan lain-lain. (Baridwan, 2014: 271-272)

Menurut Ikatan Akuntan Indonesia melalui PSAK 16 paragraf 6 (2016: 16.1) aset tetap adalah aset yang berwujud dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif (a) dan diperkirakan untuk digunakan selama lebih dari satu periode(b).

b. Pengertian depresiasi

Depresiasi adalah sebagian dari harga perolehan aktiva tetap yang secara sistematis dialokasikan menjadi biaya setiap periode akuntansi. Menurut PSAK No. 17, depresiasi (penyusutan) adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang estimasi yang akan dibebankan ke pendapatan baik secara langsung maupun tidak langsung. Aktiva tetap yang dapat disusutkan adalah aktiva yang :

1) Diharapkan untuk digunakan selama lebih dari satu periode akuntansi.

2) Memiliki masa manfaat yang terbatas.

3) Dimiliki oleh suatu perusahaan untuk digunakan dalam produksi atau pemasok barang atau jasa, untuk disewakan atau tujuan administrasi.

Commite on Terminology AICPA memberikan definisi sebagai berikut:

Akuntansi depresiasi adalah sistem akuntansi yang bertujuan untuk membagikan harga perolehan atau nilai dasar lain dari aktiva tetap berwujud, dikurangi nilai (jika ada), selama umur kegunaan unit itu yang ditaksir (mungkin berupa suatu kumpulan aktiva-aktiva) dalam suatu cara yang sistematis dan rasional. Ini merupakan proses alokasi, bukan penilaian. Beban depresiasi untuk suatu tahun adalah sebagian dari jumlah total beban itu yang dengan sistem tersebut dialokasikan ke tahun yang bersangkutan. Meskipun di dalam alokasi itu diperhitungkan hal-hal yang terjadi selama tahun itu, tidaklah dimaksudkan sebagai suatu alat pengukur terhadap akibat- akibat dari kejadian-kejadian itu. Jadi akntansi depresiasi bukannya suatu proses penilaian aktiva atau prosedur pengumpulan dana untuk mengganti aktiva, tetapi suatu metode untuk mengalokasikan harga perolehan aktiva tetap ke periode-periode akuntansi. (Baridwan, 2014: 305-306).

c. Sebab-sebab depresiasi

Faktor-faktor yang menyebabkan depresiasi bisa dikelompokkan menjadi dua, yakni:

1) Faktor-faktor fisik

Faktor-faktor fisik yang mengurangi fungsi aktiva tetap adalah tersusut karena dipakai (wear and tear), tersusut karena umur (deteroration and decay) dan kerusakan-kerusakan.

2) Faktor-faktor fungsional

Faktor-faktor fungsional yang membatasi umur aktiva tetap antara lain, ketidakmampuan aktiva untuk memenuhi kebutuhan produksi sehingga perlu diganti karena adanya perubahan permintaan terhadap barang atau jasa yang dihasilkan, atau karena adanya kemajuan sehingga aktiva tersebut tidak ekonomis lagi jika dipakai. (Baridwan, 2014: 306).

d. Faktor-faktor dalam menentukan biaya depresiasi

Ada tiga faktor yang perlu dipertimbangkan dalam menentukan beban depresiasi setiap periode. Faktor-faktor itu ialah:

1) Harga perolehan (cost)

Yaitu uang yang dikeluarkan atau utang yang timbul dan biaya- biaya lain yang terjadi dalam memperoleh aktiva dan menempatkannya agar dapat digunakan.

2) Nilai sisa (residu)

Nilai sisa suatu aktiva yang didepresiasi adalah jumlah yang diterima bila aktiva itu dijual, ditukarkan atau cara-cara lain ketika aktiva tersebut sudah tidak dapat digunakan lagi, dikurangi dengan biaya-biaya yang terjadi pada saat menjual/menukarkanya.

3) Taksiran Umur (Masa Manfaat)

Taksiran umur kegunaan (masa manfaat) suatu aktiva dipengaruhi oleh cara-cara pemeliharaan dan kebijakan- kebijakan yang di anut dalam reparasi. Taksiran umur ini bisa dinyatakan dalam satuan periode waktu, satuan hasil produksi atau satuan jam bekerja dalam menaksir umur (masa manfaat) aktiva, harus dipertimbangkan sebab-sebab keausan fisik dan fungsional. (Baridwan, 2014:306-307).

e. Metode perhitungan depresiasi

Ada beberapa metode yang dapat digunakan untuk menghitung beban depresiasi periodik. Untuk dapat memilih salah satu metode hendaknya dipertimbangkan keadaan-keadaan yang mempengaruhi aktiva tersebut.

Metode-metode itu ialah:

1) Metode garis lurus (straight-line methode)

Metode ini adalah metode depresiasi (penyusutan aktiva) yang paling sederhana dan banyak digunakan. Dalam cara ini depresiasi tiap periode jumlahnya sama hingga akhir umur ekonomis aktiva tetap tersebut (kecuali kalau ada penyesuaian- penyesuaian).

Depresiasi = Harga Perolehan - Nilai Residu

Taksiran Umur Kegunaan (1)

2) Metode jam jasa (service-hours method)

Metode ini didasarkan pada anggapan bahwa aktiva (terutama mesin-mesin) akan lebih cepat rusak bila digunakan sepenuhnya (full time) dibandingkan dengan penggunaan yang tidak sepenuhnya (part time). Dalam cara ini beban depresiasi periodik besarnya akan sangat tergantung pada jam jasa yang terpakai (digunakan). Metode ini ditaksir dalam satuan jumlah jam jasa dan unit produksi, sehingga setiap tahunnya penyusutan mengalami peubahan.

Depresiasi per jam =Harga Perolehan - Nilai Residu

Taksiran Jam Jasa (2) 3) Metode hasil produksi (prodctive-output methode)

Dalam metode ini umur kegunaan aktiva ditaksirkan dalam jumlah unit hasil produksi. Beban depresiasi dihitung dengan dasar satuan hasil produksi atau output yang dihasilkan oleh sebuah aktiva pada periode berjalan, sehingga depresiasi tiap periode akan berfluktuasi sesuai dengan fluktuasi dalam hasil produksi. Dasar teori yang dipakai adalah bahwa suatu aktiva itu dimiliki untuk menghasilkan produk, sehingga depresiasi juga didasarkan pada jumlah produk yang dapat dihasilkan.

Depresiasi per unit = Harga Perolehan - Nilai Residu

Taksiran Hasil Produksi (Unit) (3) 4) Metode beban berkurang (reducing-charge methode)

Dalam metode ini beban depresiasi tahun-tahun pertama akan lebih besar dari pada beban depresiasi tahun-tahun berikutnya.

Metode ini didasarkan pada teori bahwa aktiva yang baru akan dapat digunakan dengan aktiva yang lebih tua. Begitu juga biaya reparasi dan pemeliharaannya.

5. Harga Pokok Produk

“Harga pokok produksi adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan.”

(Dewi, 2014: 21).

“Harga pokok bahan baku, meliputi seluruh biaya yang secara langsung atau tidak langsung berhubungan dengan usaha memperolehnya pada tempat dan keadaan siap untuk diolah.” (Hendi Somantri, 2011: 6).

“Istilah harga pokok sama dengan pengertian biaya dalam arti sempit, yaitu pengorbanan sumber ekonomi untuk memperoleh aktiva.” (Mulyadi, 2016: 9).

“Harga pokok adalah bagian dari harga perolehan atau harga beli aktiva yang ditunda pembebanannya atau yang belum dimanfaatkan dalam rangka merealisasikan pendapatan.” (Surjadi, 2013: 4).

“Harga pokok produksi merupakan sekumpulan biaya yang dikerluarkan dan diproses yang terjadi dalam proses manufaktur ataupun memproduksi suatu barang yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik.” (Magfirah dan Syam, 2016:

62).

Dari definisi menurut para ahli di atas, dapat disimpulkan bahwa harga pokok produk dapat didefinisikan biaya-biaya yang dikeluarkan untuk memproses suatu produk, biaya tersebut terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Penerapan harga pokok produksi bertujuan untuk menentukan harga pokok per satuan produk yang akan dijual, sehingga ketika produk tersebut di serahkan ke konsumen maka perusahaan dapat mengetehaui biaya-biaya yang dikeluarkan sehingga dapat memperhitungkan laba dari produk tersebut.

HPP = Jumlah Total Biaya Produksi

Hasil Produksi (Unit) = Harga Pokok (Unit) (4) 6. Pengendalian Biaya Pada Harga Pokok Produksi

“Beberapa penetapan harga jual produk menggunakan biaya produksi sebagai dasar dalam menghitung harga yang akan dibebankan kepada konsumen dengan pendekatan full costing maupun variable costing.”

(Setiadi dkk, 2014: 73)

Metode full costing maupun variable costing merupakan metode penentuan harga pokok produksi. Perbedaan pokok yang ada di antara kedua metode tersebut adalah terletak pada perlakuan terhadap biaya produksi yang berperilaku tetap. Adanya perbedaan perlakuan terhadap biaya produksi tetap ini akan mempunyai akibat pada perhitungan harga pokok produksi dan penyajian laporan laba-rugi. Berikut ini penjelasan dari kedua metode tersebut:

a. Full costing

Full costing adalah metode penentuan harga pokok produksi, yang seluruh biaya produksi, baik yang berperilaku tetap maupun variabel dibebankan kepada produk. Sehingga tidak membedakan antara biaya

produksi variabel dan biaya produksi tetap. Harga pokok produk menurut metode full costing terdiri dari:

Bahan Baku Rp xxx

Tenaga Kerja Langsung Rp xxx

Overhead Pabrik Tetap Rp xxx

Overhead Pabrik Variabel Rp xxx

Harga Pokok Produk Rp xxx

Dalam metode full costing, biaya overhead pabrik, baik yang tetap maupun variabel, dibebankan kepada produk yang atas dasar tarif yang ditentukan di muka. Maka akan ada biaya pabrik tetap akan melekat pada harga pokok persediaan proses dan persediaan produk jadi yang belum laku dijual, dan baru dianggap sebagai biaya (unsur harga penjualan) apabila produk jadi tersebut telah terjual.

b. Variable costing

Variable costing adalah metode penentuan harga pokok produksi yang hanya membebankan biaya-biaya produksi yang bersifat variabel saja ke dalam harga pokok produk. Sedangkan untuk biaya produksi tetap dianggap sebagai period cost. Harga pokok produk menurut variable costing terdiri dari:

Biaya Bahan Baku Rp xxx

Biaya Tenaga Kerja Langsung Rp xxx

Biaya Overhead Pabrik Variabel Rp xxx

Harga Pokok Produk Rp xxx

Dalam metode variabel costing, biaya overhead pabrik tetap diperlakukan sebagai period cost dan bukan sebagai unsur harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya. Dengan demikian biaya overhead pabrik tetap di dalam metode variabel costing tidak melekat pada persediaan produk yang belum laku dijual, tetapi langsung dianggap sebagai biaya dalam periode terjadinya. (Mulyadi, 2016: 122).

“Menggunakan metode full costing lebih tinggi harga jualnya dibandingkan harga jual dengan menggunakan metode variable costing.”

(Yulianti dan Saputra, 2017: 229)

Dari penjelasan di atas mengenai pengendalian biaya pada harga pokok produksi ada 2 metode, yaitu full costing dan variable costing.

Metode full costing memperhitungkan semua biaya, biaya tetap maupun biaya variabel, sedangkan metode variable costing hanya memperhitungkan biaya variabel saja. Jadi dengan metode full costing memperhitungkan biayanya lebih lengkap dan mempunyai nilai jual lebih tinggi dibandingkan dengan metode variable costing.

7. Metode Penentuan Harga Pokok Produk

a. Metode harga pokok pesanan (Job Order Method)

Metode harga pokok pesanan merupakan metode pengumpulan biaya produksi untuk menetapkan harga pokok produksi yang dibuat oleh perusahaan berdasarkan pesanan. Dalam Metode ini biaya- biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan dengan jumlah satuan produk dalam pesanan yang bersangkutan. Total biaya produksi yang di dalamnya dibebankan biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

b. Metode harga pokok proses (Process Cost Method)

Metode harga pokok proses adalah metode pengumpulan biaya produksi melalui departemen produksi yang diterapkan pada perusahaan yang menghasilkan produknya secara massa. Dalam metode harga pokok proses, biaya produksi dikumpulkan untuk setiap proses selama jangka waktu tertentu,dan biaya produksi per satuan dihitung dengan cara membagi total biaya produksi dalam proses tertentu ,selama periode tertentu dengan jumlah satuan produk yang dihasilkan dari proses tersebut selama jangka waktu yang bersangkutan.

Karakteristik metode harga pokok proses, sebagai berikut : 1) Produksi yang dihasilkan merupakan produksi produk standar.

2) Produksi yang dihasilkan dari bulan ke bulan adalah sama.

3) Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi produk standar untuk jangka waktu tertentu. (Mulyadi, 2016:63)

Berikut ini penjelasan perhitungan dengan metode harga pokok proses yang disajikan pada tabel-tabel, yang dimulai dari tabel 2.1:

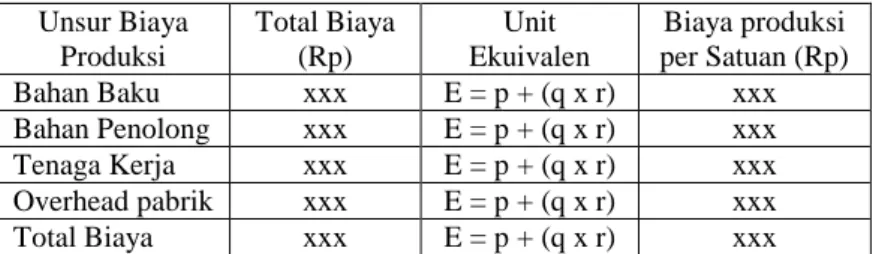

Tabel 2.1. Perhitungan Harga Pokok Produksi per Satuan

Unsur Biaya Produksi

Total Biaya (Rp)

Unit Ekuivalen

Biaya produksi per Satuan (Rp)

Bahan Baku xxx E = p + (q x r) xxx

Bahan Penolong xxx E = p + (q x r) xxx Tenaga Kerja xxx E = p + (q x r) xxx Overhead pabrik xxx E = p + (q x r) xxx Total Biaya xxx E = p + (q x r) xxx

Sumber: (Mulyadi, 2016:70)

Setelah biaya produksi per satuan dihitung harga pokok jadi ditransfer ke gudang dan harga pokok persediaan produk dalam proses dihitung dalam tabel 2.2 berikut ini :

Tabel 2.2. Perhitungan Harga Pokok Produk Jadi dan Persediaan Produk Dalam Proses

Harga pokok produk jadi : Rp xxx

Harga pokok produk dalam proses 2

Biaya Bahan Baku Rp xxx

Biaya Bahan Penolong Rp xxx

Biaya Tenaga Kerja Rp xxx

Biaya Overhead Pabrik Rp xxx

Rp xxx

Jumlah biaya produksi Rp xxx

Sumber : (Mulyadi, 2016:70).

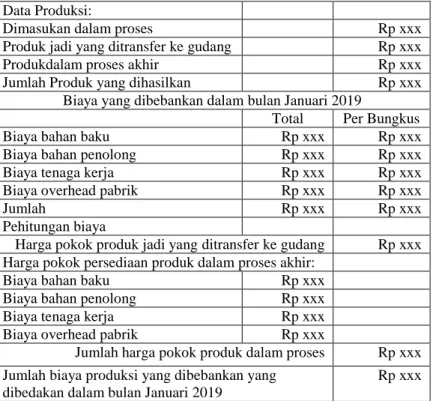

Perhitungan tersebut di atas kemudian disajikan dalam laporan Produksi pada tabel 2.3:

Tabel 2.3. Laporan Biaya Produksi bulan Januari 2XXX PT. ABC

Data Produksi:

Dimasukan dalam proses Rp xxx

Produk jadi yang ditransfer ke gudang Rp xxx

Produkdalam proses akhir Rp xxx

Jumlah Produk yang dihasilkan Rp xxx

Biaya yang dibebankan dalam bulan Januari 2019

Total Per Bungkus

Biaya bahan baku Rp xxx Rp xxx

Biaya bahan penolong Rp xxx Rp xxx

Biaya tenaga kerja Rp xxx Rp xxx

Biaya overhead pabrik Rp xxx Rp xxx

Jumlah Rp xxx Rp xxx

Pehitungan biaya

Harga pokok produk jadi yang ditransfer ke gudang Rp xxx Harga pokok persediaan produk dalam proses akhir:

Biaya bahan baku Rp xxx

Biaya bahan penolong Rp xxx

Biaya tenaga kerja Rp xxx

Biaya overhead pabrik Rp xxx

Jumlah harga pokok produk dalam proses Rp xxx Jumlah biaya produksi yang dibebankan yang

dibedakan dalam bulan Januari 2019

Rp xxx

Sumber: (Mulyadi, 2016:71)

c. Perbedaan metode harga pokok proses dengan metode harga pokok pesanan

Berikut ini adalah perbedaan metode harga pokok proses dengan metode harga pokok pesanan yaitu:

1) Pengumpulan biaya produksi

Dalam metode harga pokok pesanan pengumpulan biaya produksi berdasarkan pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi per departemen produksi per periode akuntansi.

2) Perhitungan harga pokok produksi per satuan

Metode harga pokok pesanan menghitung harga pokok produksi persatuan dengan cara membagi total biaya yang dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan pada saat pesanan telah selesai diproduksi. Sedangkan metode harga pokok proses menghitung harga pokok produksi persatuan degan cara membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produksi yang dihasilkan selama periode yang bersangkutan.

Perhitungan ini dilakukan setiap akhir periode akuntansi, biasanya pada akhir bulan.

3) Penggolongan biaya produk

Di dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung berdasarkan biaya yang sesungguhnya terjadi dan biaya produksi tidak langsung.

Biaya produksi langsung dibebankan kepada produk berdasar biaya yang sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif yang ditentukan di muka. Di dalam metode harga pokok proses, pembebanan biaya produksi langsung dan biaya produksi tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk. Karena harga pokok persatuan produk dihitung setiap akhir bulan, maka umumnya biaya overhead pabrik dibebankan kepada produk atas dasar biaya sesungguhnya terjadi.

4) Unsur yang digolongkan dalam biaya overhead pabrik

Dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku dan bahan penolong dan biaya tenaga kerja (baik yang langsung maupun yang tidak langsung). Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang

sesungguhnya terjadi selama periode akuntansi tertentu.

(Mulyadi, 2016: 63-65).

Dari penjelasan di atas metode penentuan harga pokok produk ada 2 yaitu metode dengan menggunakan metode harga pokok proses dan dengan metode harga pokok pesanan. Metode harga pokok proses merupakan perhitungan yang digunakan untuk menghasilkan produk secara massa (diproduksi secara banyak) sedangkan metode harga pokok pesanan merupakan perhitungan yang digunakan untuk produk yang hanya berdasarkan pesanan. Metode harga pokok proses berbeda dengan metode harga pokok pesanan dalam hal pengumpulan biaya produksi, perhitungan harga pokok per satuan, penggolongan biaya produk, dan unsur yang digolongkan dalam biaya overhead pabrik. Dalam hal perhitungan metode harga pokok proses diperlukan perhitungan biaya produksi per satuan produk yang dihasilkan oleh suatu departemen. Untuk menghitung biaya per satuan produk yang dihasilkan oleh suatu departemen, perlu ditentukan unit ekuivalensi. Unit ekuivalensi ini dipengaruhi oleh jumlah produk selesai yang di transfer ke departemen selanjutnya atau ke gudang, tingkat penyelesaian persediaan produk dalam proses pada akhir periode, dan ada tidaknya produk yang hilang dalam proses.

8. Jurnal Pencatatan Biaya Produksi

Berdasarkan informasi yang disajikan dalam laporan biaya produksi, biaya produksi yang terjadi dalam bulan Januari 2019, dicatat dengan jurnal berikut ini:

1) Jurnal mencatat biaya bahan baku:

Barang Dalam Proses - Biaya Bahan Baku Rp xxx

Persediaan Bahan Baku Rp xxx

2) Jurnal mencatat biaya bahan penolong:

Barang Dalam Proses - Biaya Bahan Penolong Rp xxx

Persediaan Bahan Penolong Rp xxx

3) Jurnal mencatat biaya tenaga kerja:

Barang Dalam Proses – Biaya Tenaga Kerja Rp xxx

Gaji dan Upah Rp xxx

4) Jurnal mencatat biaya overhead pabrik:

Barang dalam proses biaya overhead pabrik Rp xxx

Berbagai rekening yang dikreditkan Rp xxx 5) Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke

gudang:

Persediaan produk jadi Rp xxx

Barang Dalam Proses - Biaya Bahan Baku Rp xxx Barang Dalam Proses - Biaya Bahan Penolong Rp xxx Barang Dalam Proses – Biaya Tenaga Kerja Rp xxx Barang dalam proses biaya overhead pabrik Rp xxx 6) Jurnal untuk mencatat harga pokok persediaan dalam proses yang belum

selesai diolah pada akhir bulan:

Persediaan produk dalam proses Rp xxx

Barang Dalam Proses - Biaya Bahan Baku Rp xxx Barang Dalam Proses - Biaya Bahan Penolong Rp xxx Barang Dalam Proses – Biaya Tenaga Kerja Rp xxx Barang dalam proses biaya overhead pabrik Rp xxx

(Mulyadi, 2016:71-72) B. Hasil Penelitian Terdahulu

Berikut ini merupakan hasil penelitian terdahulu yang dijadikan sebagai referensi bagi penulis untuk melakukan penelitian ini. Penulis melakukan perbandingan dengan penelitian sebelumnya terdapat kesamaan dan perbedaan yang akan disajikan pada tabel berikut ini:

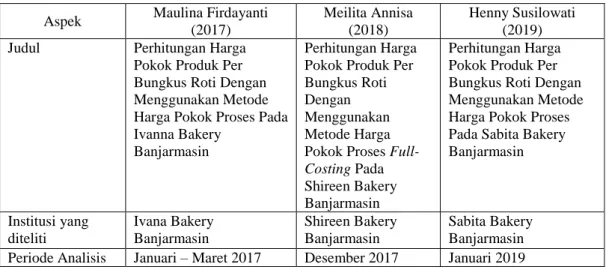

Tabel 2.4. Hasil Penelitian Terdahulu

Aspek Maulina Firdayanti (2017)

Meilita Annisa (2018)

Henny Susilowati (2019) Judul Perhitungan Harga

Pokok Produk Per Bungkus Roti Dengan Menggunakan Metode Harga Pokok Proses Pada Ivanna Bakery

Banjarmasin

Perhitungan Harga Pokok Produk Per Bungkus Roti Dengan Menggunakan Metode Harga Pokok Proses Full- Costing Pada Shireen Bakery Banjarmasin

Perhitungan Harga Pokok Produk Per Bungkus Roti Dengan Menggunakan Metode Harga Pokok Proses Pada Sabita Bakery Banjarmasin

Institusi yang diteliti

Ivana Bakery Banjarmasin

Shireen Bakery Banjarmasin

Sabita Bakery Banjarmasin Periode Analisis Januari – Maret 2017 Desember 2017 Januari 2019

Lanjutan

Rumusan Masalah

Bagaimana perhitungan harga pokok produk per bungkus roti pada Ivana Bakery Banjarmasin dengan menggunakan metode harga pokok proses?

Bagaimana perhitungan harga pokok produk per bungkus roti dengan menggunakan metode harga pokok proses full-costing pada Shireen Bakery Banjarmasin?

Bagaimana perhitungan harga pokok produk per bungkus roti pada Sabita Bakery Banjarmasin dengan menggunakan metode harga pokok proses?

Tujuan Penelitian Untuk mengetahui perhitungan harga pokok per bungkus roti pada Ivana Bakery Banjarmasin dengan menggunakan metode harga pokok proses

Untuk mengetahui perhitungan harga pokok produk per bungkus roti dengan menggunakan metode harga pokok proses full-costing pada Shireen Bakery Banjarmasin

Untuk mengetahui perhitungan harga pokok per bungkus roti pada Sabita Bakery Banjarmasin dengan menggunakan metode harga pokok proses

Metode Penelitian Studi kasus kuantitatif deskriptif

Studi kasus Studi kasus deskriptif

Hasil Penelitian Perhitungan harga pokok produksi menggunakan metode full costing lebih menguntungkan daripada metode perusahaan karena laba yang dihasilkan lebih tinggi dengan biaya produksi yang lebih rendah.

Shireen Bakery Banjarmasin masih kurang tepat dalam perhitungan dan penggolongan harga pokok produk.

Seharusnya dalam konsep akuntansi biaya, biaya produksi terdiri dari biaya bahan baku, biaya bahan penolong, biaya tenaga kerja, dan biaya overhead pabrik.

Sumber: Maulina Firdayanti (2017), Meilita Annisa (2018)

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian-penelitian terdahulu dalam beberapa hal: (1) metode harga pokok proses yang digunakan; dan (2) tujuan penelitian untuk mengetahui perhitungan harga pokok per bungkus roti dengan menggunakan metode harga pokok proses.

Sementara itu, penelitian penulis memiliki perbedaan dengan penelitian terdahulu dalam hal institusi yang diteliti, periode analisis, dan metode penelitian.

Penulis membahas institusi Sabita Bakery Banjarmasin dengan periode Januari 2019 menggunakan metode studi kasus deskriptif.

![Qoni'ah, Siti (2015) Penerapan Model Pembelajaran Kooperatif Tipe Make a Match Untuk Meningkatkan Hasil Belajar Aqidah Akhlak Siswa Kelas V MI Miftahul Astar Bedug Ngadiluwih Kediri [skripsi] - Institutional Repository of IAIN Tulungagung](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)