1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Bursa Efek Indonesia adalah pihak yang menyelenggarakan dan menyediakan sistem dan sarana untuk mempertemukan penawaran jual beli Efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Bursa efek Indonesia memiliki dua fungsi yaitu fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi merupakan pasar modal yang meyediakan fasilitas dan wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana. Bursa Efek Indonesia dikatakan memiliki fungsi keuangan, karena Bursa Efek Indonesia memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana. Aktivitas perekonomian diharapkan semakin meningkat dengan adanya pasar modal karena untuk meningkatkan pendapatan perusahaan, pasar modal dapat dijadikan sebagai alternatif pendanaan yang nantinya akan memberikan kemakmuran bagi masyarakat umum.

Ada tiga jenis perusahaan yang dikelompokkan berdasarkan jenis industrinya yaitu industri utama, industri manufaktur dan industri jasa.

Penelitian ini akan menggunakan perusahaan manufaktur pada sektor Otomotif. Perusahaan manufaktur merupakan perusahaan industri pengolahaan yang mengolah bahan baku menjadi barang jadi (Kayo, 2014).

Dalam perusahaan manufaktur terdapat persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi.

Pertumbuhan perekonomian Indonesia dapat dilihat dari besarnya produk Domestik Bruto (PDB) yang dimiliki suatu negara. Ada beberapa perusahaan

2 di Indonesia yang memberikan kontribusi pada pertumbuhan ekonomi.

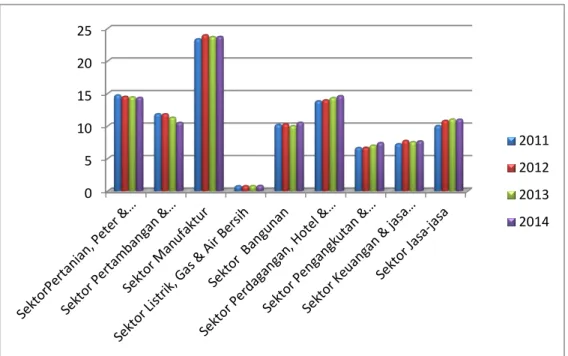

Gambar 1. 1 Pendapatan Domestik Bruto (PDB) berdasarkan Lapangan Usaha Tahun 2011-2014

Dalam Persen (%)

Sumber: www.bps.go.id dan data yang telah diolah (2015)

Berdasarkan grafik tersebut sektor manufaktur memberikan kontribusi pada pendapatan domestik bruto paling besar dibanding dengan sektor lainnya. Sektor manufaktur mengalami peningkatan pendapatan dari tahun 2011-2014, itu menandakan bahwa kinerja perusahaan manufaktur mengalami peningkatan setiap tahunnya. Hal tersebut akan meningkatkan daya tarik investor terhadap perusahaan manufaktur untuk berinvestasi di Bursa Efek Indonesia, dan tentunya akan diikuti dengan naiknya harga saham perusahaan manufaktur sehingga kemungkinan besar perusahaan manufaktur akan terus berkembang pesat.

Industri manufaktur berpengaruh sangat besar dalam kehidupan masyarakat karena dapat memenuhi kebutuhan hidup mayarakat. Berdasarkan data Bursa Efek Indonesia, industri manufaktur terdiri dari tiga sektor yaitu sektor industri dasar dan kimia, sektor aneka industri dan sektor industri barang dan konsumsi. Sektor industri dasar dan kimia meliputi: semen,

0 5 10 15 20 25

2011 2012 2013 2014

3 keramik, porselen & kaca, logam & sejenisnya, kimia, plastik & kemasan, pakan ternak, kayu & pengolahannya, pulp & kertas. Sektor aneka industri meliputi: mesin & alat berat, otomotif & komponen, tekstil & garment, alas kaki, kabel, elektronika. Sedangkan sektor industri barang konsumsi meliputi:

makanan & minuman, rokok, farmasi, kosmetik & barang keperluan rumah tangga, dan peralatan rumah tangga.

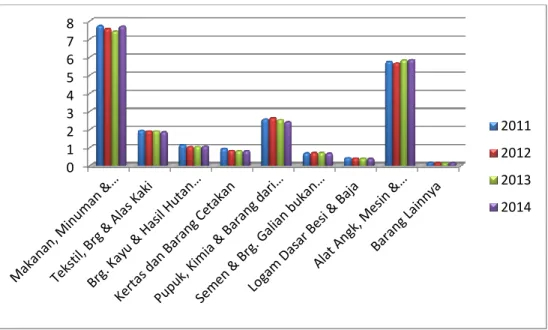

Gambar 1.2 Kontribusi Industri Pengolahan Non Migas terhadap PDB Dalam Persen (%)

Sumber: www.bps.go.id dan data diolah tahun 2015

Grafik diatas menunjukkan bahwa, diantara sektor-sektor yang terdaftar di sektor manufaktur, sektor otomotif berada di urutan kedua dalam kontribusinya pada pendapatan bruto. Sektor otomotif diyakini pertumbuhannya akan terus meningkat dan akan menjadi andalan ekspor Indonesia. Menteri perdagangan mengatakan dalam lima tahun ke depan Industri otomotif akan menjadi penyumbang ketiga terbesar setelah kelapa sawit dan alas kaki. Beliau memperkirakan dalam lima tahun kedepan ekspor otomotif akan tumbuh menjadi 11 miliar dolar AS (Fardaniah:

www.antaranews.com).

Hal lain yang mendukung perkembangan sektor Otomotif meningkat adalah pernyataan menteri perindustrian MS Hidayat bahwa, kebutuhan

0 1 2 3 4 5 6 7 8

2011 2012 2013 2014

4 komponen otomotif meningkat, menyusul tingginya pertumbuhan penjualan motor dan mobil di Indonesia. Hal ini memicu industri komponen yang diperkirakan mencapai US$5 miliar hingga 2014 (kemenperin.go.id). Hal lain yang mendukung meningkatnya perkembangan industri otomotif di Indonesia adalah Badan Pusat Statistik (BPS) mencatat, pertumbuhan produksi industri manufaktur besar dan sedang pada triwulan I-2013 tumbuh 8,94% dibanding periode tahun 2012. Sektor yang tumbuh diantaranya adalah industri kendaraan bermotor, trailer, dan semi tailer naik 27,73%, industri bambu, rotan dan sejenisnya 23, 88%, industri logam dasar 12,28 %, industri pakaian 9,93% dan industri makanan tumbuh 0,30%. Diantara sektor tersebut sektor industri otomotif mengalamai pertumbuhan yang lebih besar disbanding sektor lainnya (www.mmindustri.co.id). Hal tersebut akan menjadi daya tarik bagi para investor domestik maupun asing karena sektor otomotif diyakini akan semakin berkembang dan mampu bersaing di dunia perindustrian. Sektor Otomotif memegang peran penting dalam perekonomian Indonesia. Saat krisis global pada 2008-2009, Industri Otomotif dan komponennya tumbuh positif di saat beberapa industri manufaktur melambat. (www.koran.bisnis.com).

Pesatnya perkembangan industri otomotif di Indonesia akan membawa dampak yang sangat luas, tidak hanya industri komponen otomotif yang bertumbuh tetapi juga dapat mempengaruhi perkembangan industri lainnya.

Dikatakan mempengaruhi industri lainnya karena, industri pendukung otomotif cukup luas, karena industri otomotif ini dalam proses produksinya memerlukan industri pendukung yang meliputi industri skala kecil, menengah hingga besar. Industri otomotif akan memerlukan teknologi yang canggih dalam proses produksinya dan memerlukan tenaga ahli yang kompeten, sehingga dengan begitu industri otomotif juga akan memberikan dan menciptakan lapangan pekerjaan dan jasa terkait. Hal ini terlihat dati jumlah investasi di sektor otomotif dan komponen yang terus meningkat secara signifikan. Industri komponen lokal juga semakin mampu meningkatkan kapasitas produksinya ntuk memasok kebutuhan dalam negeri untuk mendorong terjadinya penignkatan kandungan lokal dan seccara bertahap akan

5 mengurangi komponen impor dan akan digantikan oleh komponen lokal (kemenperin.go.id).

1.2 Latar Belakang Penelitian

Pajak merupakan sumber pendapatan dan penerimaan negara yang terbesar yang kemudian digunakan untuk berbagai pembiayaan yang tujuannya demi kesejahteraan umum. Pembiayaan tersebut antara lain berupa peningkatan pendidikan dan kesejahteraan rakyat, membangun infrastruktur pendorong pertumbuhan ekonomi, mendukung ketahanan dan keamanan, serta untuk pembangunan di daerah (RAPBN 2015). Hal tersebut menjadikan pengelolaan pajak sangat diatur oleh pemerintah guna mempertahankan penerimaan negara. Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah Pasal 1 menyebutkan bahwa pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Dari penjelasan tersebut maka dapat disimpulkan bahwa pajak merupakan hal yang sangat penting dan merupakan sumber pendapatan yang paling besar bagi suatu negara. Berikut ini persentase realisasi penerimaan pajak dalam APBN tahun 2012 sampai dengan tahun 2014 dalam miliar rupiah:

Tabel 1.1

Realisasi Penerimaan Negara APBN 2010-2014 (Dalam Miliar Rupiah)

2010 2011 2012 2013 2014

Pendapatan Negara

992.249 1.205.346 1.332.323 1.497.521 1.661.148

Penerimaan Pajak

723.307 873.874 980.518 1.148.365 1.310.219

Persentase 72,89% 72,5% 73,6% 76,68% 78,87%

Sumber: www.bps.go.id (2014) dan data yang telah diolah (2015)

6 Dari persentase di atas dapat dilihat bahwa 78,87 % pendapatan negara berasal dari penerimaan pajak. Dengan begitu penerimaan pajak sangat diharapkan oleh pemerintah dalam peningkatan pembangunan nasional dan sebesar- besarnya untuk kemakmuran rakyat.

Indonesia memberlakukan self assessment system. Sistem ini merupakan sistem pemungutan pajak yang memberikan wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang, wajib pajak aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak terutang dan fiskus dalam sistem ini tidak ikut campur tangan melainkan hanya mengawasi (Mardiasmo, 2013:2). Diharapkan adanya kesadaran, kejujuran, dan tanggung jawab wajib pajak terhadap kewajiban perpajakannya merupakan tujuan diberlakukannya self assessment system ini, walaupun dengan sistem ini memungkinkan terjadinya penyelewengan dan pelanggaran dalam kewajiban perpajakan.

Pelaksanaan pemungutan pajak tidak selalu sesuai dengan yang diharapkan oleh pemerintah, masih banyak wajib pajak yang tidak melakukan kewajiban perpajakannya. Perusahaan akan berusaha untuk membayar pajak serendah mungkin dikarenakan pajak akan mengurangi pendapatan atau laba bersih bagi perusahaan. Setiap perlawanan terhadap pajak perusahaan merupakan tindakan melawan kedaulatan rakyat, negara dan pemerintah.

Perusahaan merupakan salah satu wajib pajak yang memberikan kontribusi terbesar dalam penerimaan pajak negara. Namun masih sering dijumpai perusahaan yang berusaha mengelola beban pajaknya seminimum mungkin agar memperoleh laba yang maksimal. Usaha meminimalisasi beban pajak dapat dilakukan secara legal maupun ilegal. Upaya pengurangan pajak secara legal disebut penghindaran pajak (tax avoidance). Sedangkan upaya pengurangan pajak secara ilegal disebut penggelapan pajak (tax evasion).

Tax Avoidance atau Penghindaran Pajak adalah usaha yang dilakukan

oleh wajib pajak untuk mengurangi beban pajak yang harus ditanggung dengan memanfaatkan kelemahan-kelemahan peraturan perundang-undangan.

Tindakan penghindaran ini bersifat legal karena tidak melanggar peraturan

7 perundang-undangan perpajakan (Ngadiman dan Puspitasari, 2014). Berbeda dengan tax evasion (penyelundupan pajak) merupakan upaya wajib pajak menghindari pajak terutang secara illegal dengan cara menyembunikan keadaan yang sebenarnya (Sari, 2013:54). Bentuk dari perlawanan tersebut akan menimbulkan dampak yang akan mempengaruhi jumlah penerimaan pajak suatu negara.

Tata kelola perusahaan yang baik dalam perusahaan akan sangat diperlukan untuk mengurangi adanya tindakan praktik penghindaran pajak.

Untuk menciptakan tata kelola perusahaan yang baik, perusahaan harus menerapkan konsep dan pirinsip- prinsip good corporate governance. Prinsip- prinsip good corporate governance terdiri dari, transparency (transparansi), accountability (akuntabilitas), responsibility (responsibilitas), independency

(Independensi), dan fairness (kewajaran dan Kesetaraan) (KNKG, 2006).

Prinsip-prinsip tersebut merupakan salah satu cara yang dapat digunakan sebagai pijakan bagi perusahaan dalam, pengambilan keputusan, memilih dan menetapkan aktivitas-aktivitas yang harus dilakukan dalam perusahaan yang kemudian akan memberikan nilai tambah bagi perusahaan, mengurangi risiko dan menambah kepercayaan para investor.

Tata kelola perusahaan atau good corporate governance yang baik sangat dibutuhkan dalam sebuah perusahaan karena tata kelola yang baik mampu mempertahankan posisi daya saing perusahaan, meningkatkan kinerja perusahaan, meningkatkan kepercayaan para investor, mengelola risiko dan meningkatkan efisiensi perusahaan. Penerapan prinsip-prinsip tata kelola perusahaan dianggap pula sebagai suatu keharusan agar nilai perusahaan dapat terus meningkat sejalan dengan pertumbuhan bisnis.

Corporate Governance memiliki andil termasuk dalam hal mengambil

keputusan untuk memenuhi kewajiban pajaknya. Corporate governance yang diterapkan dengan baik harus sejalan dengan definisi pajak itu sendiri. Namun dalam praktiknya, banyak wajib pajak yang bermain dengan undang-undang yang telah ada., karena tidak bisa dipungkiri bahwa dalam undang-undang terdapat zona abu-abu yang memungkinkan perusahaan bermain dalam hal

8 meminimalkan beban pajak yang akan dibayar. Adanya celah dalam hukum pajak yang dianggap ambigu oleh wajib pajak membuat wajib pajak secara tidak langsung memanfaatkan situasi dari celah tersebut, terlepas dari paham atau tidaknya wajib pajak terhadap peraturan perpajakan (Winata, 2014).

Alat ukur yang digunakan dalam penerapan corporate governance dapat menggunakan proksi kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen dan kualitas audit. Namun dalam penelitian ini proksi yang digunakan adalah kepemilikan institusional, kepemilikan manajerial dan komite audit. Karena proksi tersebut mengambil peran yang cukup besar dalam aktivitas-aktivitas perusahaan sehingga sangat mempengaruhi kebijakan dalam pengambilan keputusan perusahaan, yang akan berpengaruh besar terhadap kebijakan pajak agresif sebuah perusahaan.

Dalam menjalankan aktivitas perusahaan untuk menentukan kebijakan perusahaan pihak institusional yaitu pemegang saham yang pada umumnya adalah institusional berperan memberi tugas kepada pihak manajemen untuk mengelola perusahaan yang dimilikinya. Pihak manajerial adalah manajer atau direksi sebagai pengelola perusahaan berkewajiban untuk membuat keputusan terbaik bagi pemegang saham. Pihak manajemen juga bertanggung jawab untuk mengelola perusahaan agar terhindar dari konflik keagenan yang mungkin akan terjadi. Sedangkan komite audit bertugas melakukan pengawasan kepada pihak yang berperan dalam menjalankan aktivitas perusahaan. Komite audit bertugas memberikan pengawasan kepada manajemen yang cenderung mementingkan diri sendiri dan memastikan apakah perusahaan dijalankan dengan baik dan benar dan juga mengawasi pihak manajemen yang cenderung melakukan penekanan biaya-biaya terutama dalam biaya pajak yang akan mendorong perusahaan melakukan praktik tax avoidance.

Fenomena yang terjadi adalah bahwa perusahaan atau wajib pajak badan melakukan perencanaan pajak untuk meminimalisasi beban pajak terutangnya, sehingga mereka dapat meminimumkan beban pajak yang harus mereka bayar

9 terhadap Negara tanpa bertentangan dengan undang-undang perpajakan yang berlaku (Puspita, 2010).

Dalam kenyataannya masih banyak perusahaan-perusahaan besar yang melakukan praktik penghindaran pajak atau tax avoidance. Penghindaran pajak yang dilakukan oleh perusahaan-perusahaan tersebut melibatkan pimpinan perusahaan di dalamnya sebagai pengambil keputusan. Pimpinan perusahaan tersebut tentu memiliki karakter yang berbeda antara yang satu dengan yang lainnya (Swingly dan Sukartha, 2015).

Hal tersebut dipertegas oleh pernyataan menteri Keuangan Agus Martowardojo pada tanggal 12 April 2013 yang melaporkan sekitar 4.000 perusahaan multinasional yang berbasis di Indonesia ternyata tidak membayar kewajiban perpajakannya. Agus menilai, sejumlah perusahaan multinasional kerap melakukan praktik profit shifthing atau peralihan laba dengan membayar pajak lebih rendah dari yang seharusnya. Profit shifting adalah upaya wajib pajak yang berusaha mencari manfaat dari negara yang menawarkan pajak lebih rendah sehingga mampu membantu perusahaan menggeser keuntungan.

Hal tersebut merupakan upaya perekayasaan yang tidak baik, karena telah melanggar dan dengan sengaja melakukan upaya penghindaran pajak. Salah satu penyebab potensi pajak Indonesia tidak optimal adalah adanya praktik transfer pricing. Transfer pricing dapat menimbulkan permasalahan yang

akan merugikan negara. (Muttaqin: kompasnia.com).

Pernyataan lain yang menegaskan bahwa masih banyak wajib pajak yang lalai dalam kewajiban perpajakannya yaitu, pada tanggal 2 Desember 2014 Menteri Keuangan Bambang Permadani Soemantri Brodjonegoro meminta pengusaha nasional tidak melakukan transfer pricing yang merupakan cara yang dilakukan untuk menghindari kewajiban perpajakannya. Beliau juga menghimbau agar pengusaha tidak melakukan tax planning atau perencanaan pajak, meskipun untuk meminimalkan beban pajak penghasilan tersebut legal, karena hal tersebut akan sangat merugikan negara (Sari: www.merdeka.com).

Perusahaan dengan skala besar tentu memerlukan tata kelola perusahaan yang baik, contohnya pada Perusahaan Prima Alloy Steel Universal Tbk,

10 dimana perusahaan tersebut memproduksi rim, stabilizier, aluminium dan baja. Namun jika dilihat pada laporan keuangan PT Prima Alloy Steel Universal Tbk (www.idx.co.id) pada tahun 2010, 2011, dan 2012 melaporkan laba komersial sebesar 2.361.644.389, 643.4749.664, dan 9.976.910.277 dimana laba tersebut lebih kecil daripada laba fiskal yaitu sebesar 514.1617.808, 17.102.135.592, dan 31.924.120.525, hal tersebut berarti bahwa PT Prima Alloy Steel Universal Tbk pada tahun 2010, 2011, 2012 melakukan upaya untuk menghindari beban pajak terhutang. Padahal jika dilihat dari kepemilikan saham oleh institusional dan kepemilikan saham manajerial serta komite audit perusahaan sudah memenuhi kriteria tata kelola perusahaan yang baik.

Kepemilikan institusional adalah proporsi kepemilikan saham yang dimiliki institusional. Semakin besar kepemilikan saham yang dimiliki oleh pihak institusional maka akan baik kualitas corporate governance makin kecil kemungkinan adanya tax avoidance (Pohan, 2008). Namun hal tersebut tidak sejalan dengan kondisi pada perusahaan Prima Alloy Steel Universal Tbk dimana, kepemilikan saham institusional perusahaan pada tahun 2010 adalah 45.76% tahun 2011 sebesar 45.76% dan pada tahun 2012 sebesar 45.24 % namun perusahaan tersebut melakukan praktik penghindaran pajak hal tersebut dilihat dari laba fiskal perusahaan lebih besar daripada laba komersial.

Salah satu faktor yang dapat memepengaruhi kinerja perusahaan adalah kepemilikan institusional. Karena dengan adanya kepemilikan institusional di perusahaan akan mendorong peningkatan pengawasan terhadap kinerja manajemen yang juga dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja perusahaan. Penelitian yang dilakukan oleh Khurana dan Moser (2009) yang menyatakan bahwa besar kecilnya kepemilikian institusional maka akan mempengaruhi kebijakan pajak agresif oleh perusahaan. Semakin besar proporsi kepemilikan saham yang dimiliki oleh pihak institusional maka akan mengurangi praktik penghindaran pajak.

Sedangkan penelitian yang dilakukan oleh Annisa dan Kurniasih (2012)

11 menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap tax avoidance.

Kepemilikan Manajerial adalah ukuran kedua dalam penerapan corporate governance dalam penelitian ini, yang dapat didefinisikan sebagai proporsi

kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh perusahaan. Kepemilikan manajerial yang dimiliki perusahaan Prima Alloy Steel Universal Tbk pada tahun 2010 sebesar 5.91%, pada tahun 2011 sebesar 5.91 % dan pada tahun 2012 meningkat menjadi 5.91 % namun walaupun kepemilikan saham manajerial oleh perusahaan tersebut semakin besar perusahaan tersebut melakukan praktik penghindaran pajak, dimana berdasarkan penelitian yang dilakukan oleh Jensen dan Meckling (1976) menyatakan bahwa semakin besar proporsi kepemilikan saham manajemen dalam suatu perusahaan maka akan berupaya lebih giat untuk memunuhi kepemntingan pemegang saham yang juga adanya dirinya sendiri. Hasil penelitian yang dilakukan oleh Pohan (2008) menyatakan bahwa kepemilikan manajerial mempunyai pengaruh negatif signifikan terhadap tax avoidance. Berbeda dengan hasil penelitian yang dilakukan oleh Hanafi (2014) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap tax avoidance.

Ukuran ketiga yang digunakan dalam penerapan corporate governance dalam penelitian ini adalah komite audit. Keberadaan komite audit dalam suatu perusahaan mampu mencegah praktik tax avoidance, karena tugas dan tanggungjawab komite audit adalah memberikan pengawasan kepada pihak yang berperan dalam menjalankan aktivitas perusahaan. Komite audit juga bertugas memberikan pengawasan kepada manajemen perusahaan yang cenderung melakukan penekanan biaya-biaya terutama dalam biaya pajak yang akan mendorong perusahaan melakukan tax avoidance. Jika dilihat dari jumlah komite audit pada perusahaan Prima Alloy Steel Universal Tbk, perusahaan tersebut telah memenuhi kriteria tata kelola perusahaan yang baik dimana komite audit dalam perusahaan tersebut beranggotan 3 orang. Dengan demikian seharusnya perusahaan Prima Alloy Steel Universal Tbk tidak

12 melakukan praktik penghindaran pajak. karena komite audit juga berperan dalam menjamin kebenaran laporan keuangan. Penelitian yang dilakukan oleh Tandean (2014) menyatakan bahwa komite audit berpengaruh terhadap tax avoidance sehingga semakin banyak jumlah komite audit maka akan

mengurangi tindakan tax avoidance. Namun berbeda dengan hasil penelitian yang dilakukan oleh Swingly dan Sukartha (2015) yang menyatakan bahwa, komite audit tidak berpengaruh terhadap tax avoidance.

Dari uraian yang telah dipaparkan di atas dan adanya perbedaan hasil penelitian oleh peneliti-peneliti sebelumnya peneliti termotivasi untuk menguji lebih lanjut mengenai corporate governance terhadap tax avoidance, maka penulis melakukan penelitian ini dengan judul ” Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, dan Komite Audit Terhadap Tax Avoidance (Studi pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia (BEI ) Tahun 2010-2014).

1.3 Perumusan Masalah

Penghindaran pajak atau tax avoidance adalah suatu cara yang dilakukan wajib pajak badan maupun pribadi untuk mrminimalkan beban pajak dengan tidak melanggar hukum. Penghindaran pajak dapat terjadi karena tata kelola perusahaan atau good corporate governance dalam perusahaan tersebut tidak diterapkan dengan baik. Untuk meningkatkan tata kelola yang baik perusahaan harus menerapkan prinsip dan konsep good corporate governance yang dapat diukur dengan kepemilikan institusional, kepemilikan manajerial, dan komite audit untuk mengurangi praktik penghindaran pajak tersebut.

1.4 Pertanyaan Penelitian

1) Bagaimana kondisi kepemilikan institusional, kepemilikan manajerial, komite audit dan tax avoidance dalam perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014?

2) Bagaimana pengaruh secara simultan kepemilikan institusional, kepemilikan manajerial, dan komite audit terhadap tax avoidance dalam

13 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014?

3) Bagaimana pengaruh secara parsial kepemilikan institusional, kepemilikan manajerial dan komite audit terhadap tax avoidance yaitu:

a. Bagaimana pengaruh kepemilikan institusional terhadap tax avoidance dalam perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014?

b. Bagaimana pengaruh kepemilikan manajerial terhadap tax avoidance dalam perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014?

c. Bagiamana pengaruh komite audit terhadap tax avoidance dalam perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014?

1.5 Tujuan Penelitian

1) Untuk mengetahui kondisi kepemilikan institusional, kepemilikan manajerial, dan komite audit dan tax avoidance pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014.

2) Untuk mengetahui pengaruh kepemilikan institusional, kepemilikan manajerial, dan komite audit secara simultan terhadap tax avoidance pada perusahaan otomotif yang terdaftar di Bursa Efek Indoesia (BEI) tahun 2010-2014.

3) Untuk mengetahui pengaruh secara parsial yaitu:

a. Untuk mengetahui pengaruh kepemilikan institusional terhadap tax avoidance dalam perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia tahun (BEI) 2010-2014.

b. Untuk mengetahui pengaruh kepemilikan manajerial terhadap tax avoidance pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

14 c. Untuk mengetahui pengaruh komite audit terhadap tax avoidance pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

1.6 Manfaat penelitian 1.6.1 Aspek Akademis

Hasil penelitian ini diharapkan dapat menambah wawasan mengenai pengaruh kepemilikan institusional, kepemilikan manajerial, dan komite audit terhadap tax avoidance pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014.

1.6.2 Aspek Praktis

1) Bagi Direktorat Jenderal Pajak, dengan adanya penelitian ini diharapkan memberikan masukan dan evalusi dalam pembuatan peraturan perundang- undangan perpajakan untuk meminimalisasi praktik penghindaran pajak.

2) Bagi perusahaan, dengan penelitian ini diharapkan dapat membantu perusahaan dalam meningkatkan tata kelola perusahaan dan pentingnya memenuhi kewajiban sebagai wajib pajak.

3) Bagi investor, diharapkan dapat membantu dalam memahami praktik penghindaran pajak yang dilakukan oleh perusahaan.

1.7 Ruang Lingkup Penelitian

Penelitian ini menggunakan sampel dari perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 untuk mengetahui bagaimana kepemilikan institusional, kepemilikan manjerial, dan komite audit di perusahaan tersebut. Untuk menghindari perusahaan otomotif dari praktik tax avoidance atau penghindaran pajak, perusahaan harus menerapkan prinsip dan konsep good corporate governance atau tata kelola perusahaan yang baik.

15 1.8 Sistematika Penulisan Tugas Akhir

BAB I PENDAHULUAN

Bab ini menguraikan mengenai gambaran umum objek penelitian, latar belakang, rumusan masalah, pertanyaan, tujuan, manfaat dan ruang lingkup penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang landasan teori terkat penelitian, penelitian terdahulu, kerangka pemikiran, dan hipotesis penelitian.

BAB III METODE PENELITAN

Penelitian ini berisi tentang jenis penelitian, teknik analisis data, pengumpulan data, tahapan penelitian, populasi dan sampel dan pengujian hipotesis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisikan mengenai analisis penelitian yang dilakukan dan pembahasan hasil penelitian, dimana hasil penelitian akan digunakan untuk menguji hipotesis yang sebelumnya telah ditentukan.

BAB V KESIMPULAN DAN SARAN

Bab ini menjelaskan mengenai kesimpulan atas penelitian yang dilakuakn dan saran yang

\ diharapkan bermanfaat bagi penelitian selanjutnya.