BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Bank merupakan salah satu lembaga keuangan yang memiliki fungsi perantara atau intermediasi antara pihak yang kelebihan dana (unit surplus) dengan pihak yang kekurangan dana (unit deficit), oleh karena itu

bank disebut juga sebagai lembaga kepercayaan (agent of trust) (Masood

& Ashraf, 2012). Keteaberadaan bank sangat penting untuk menunjang pembangunan, oleh karena itu pada tanggal 27 Oktober tahun 1988, pemerintah mengeluarkan Paket Kebijaksanaan Pemerintah Bulan Oktober (PAKTO). PAKTO tersebut berisi tentang liberalisasi perbankan sehingga mendorong perkembangan perbankan, hal tersebut dikarenakan adanya kemudahan-kemudahan dalam mendirikan bank baru, membuka kantor cabang baru, serta izin pembukaan kantor bank asing dibeberapa ibu kota provinsi di Indonesia. Hal tersebut mengakibatkan pesatnya pertumbuhan bank di Indonesia (Gumilarty dan Indriani, 2016). Dengan dikeluarkannya PAKTO tersebut terjadi perkembangan perbankan syariah dari tahun ke tahun yang ditandai dengan mulai berdirinya bank-bank yang tidak hanya berlandaskan pada prinsip konvensional, tetapi juga bank yang berlandaskan pada prinsip syariah.

Berdasarkan Undang-Undang Nomor 7 Tahun 1992 tentang perbankan dijelaskan bahwa Indonesia menganut sistem perbankan ganda

yaitu perbankan konvensional yang berbasiskan bunga dan perbankan islam yang didasarkan pada sistem bagi hasil (Wirdyaningsih dkk, 2005).

Adanya Undang-Undang No.21 tahun 2008 yang mengatur tentang perbankan syariah di Indonesia telah memberikan peluang besar bagi bank syariah untuk mengembangkan berbagai produk bank syariah yang ditawarkan kepada nasabah.

Bank syariah menunjukkan kinerja baik dalam menghadapi krisis ekonomi global di tahun 2007. Pertumbuhan bank syariah pada tahun 2009 meningkat 14 persen yaitu 33,3 persen pada tahun 2008, kemudian 47,3 persen pada tahun 2009. Hal tersebut menunjukkan bahwa bank syariah lebih tahan dan stabil dibandingkan bank konvensional dalam menghadapi krisis ekonomi (Iriani and Yuliadi, 2015).

Saat ini bank syariah di Indonesia dari tahun ke tahun mengalami perkembangan. Pada Desember 2019, bank syariah telah memiliki jaringan sebanyak 14 unit Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS), dan 164 Bank Pembiayaan Rakyat Syariah (BPRS) dengan total jumlah kantor 2.917 yang tersebar di Indonesia (Statistik Perbankan Syariah, 2019). Perkembangan jaringan kantor bank syariah selama lima tahun terakhir (tahun 2015-2019) secara lebih jelas terdapat pada tabel 1.1 berikut ini:

Tabel 1. 1

Perkembangan Jaringan Kantor Bank Syariah

Indikator 2015 2016 2017 2018 2019 Bank Umum Syariah

Jumlah Bank 12 13 13 14 14

Jumlah Kantor 1.990 1.869 1.825 1.875 1.919 Unit Usaha Syariah

Jumlah Bank 22 21 21 20 20

Jumlah Kantor 311 332 344 345 381

Sumber: Statistik Perbankan Syariah, 2015-2019

Menurut Undang-Undang No.21 Tahun 2008 bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah.

Bank Syariah menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Sedangkan perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah yakni mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (Effendi, 2014).

Fungsi bank syariah secara garis besar tidak berbeda dengan bank konvensional, yakni sebagai lembaga perantara antara pihak yang kelebihan dana dengan pihak yang kekurangan dana, dalam arti pengerahan dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada masyarakat dalam bentuk fasilitas pembiayaan (Pratitis, 2020). Pembiayaan merupakan aktivitas yang sangat penting karena dengan pembiayaan akan diperoleh sumber pendapatan utama dan menjadi penunjang kelangsungan usaha bank. Selain itu, pembiayaan bank syariah juga digunakan dalam kegiatan investasi yang dilakukan oleh berbagai pihak (Arif dan Nurhikmah, 2017).

Pembiayaan memiliki arti kepercayaan (trust), yang artinya lembaga pembiayaan yang bertindak sebagai shahibul maal memberikan kepercayaan kepada seseorang untuk menjalankan amanah yang telah diberikan. Dana yang telah disalurkan harus digunakan dengan benar, adil, dan harus disertai dengan ikatan serta syarat-syarat yang jelas dan saling menguntungkan untuk kedua belah pihak (Lubis, 2016). Sebagaimana firman Allah subhanahuata’ala dalam QS An-Nisa: 29 sebagai berikut:

ٰٓ َّلَِا ِلِطاَبْلاِب ْمُكَنْيَب ْمُكَلا َوْمَا ا ْٰٓوُلُكْأَت َلَ ا ْوُنَمٰا َنْيِذَّلا اَهُّيَآٰٰي َ هاللّٰ َّنِا ۗ ْمُكَسُفْنَا ا ْٰٓوُلُتْق َت َلَ َو ۗ ْمُكْنِّم ٍضا َرَت ْنَع ًة َراَجِت َن ْوُكَت ْنَا

﴾۹۲ : ءاسنلا﴿اًمْي ِح َر ْمُكِب َناَك

Yang artinya:”Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu.

dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu”.(Q.S Al-Nisa: 29).

Pelaku ekonomi di sektor riil memanfaatkan pembiayaan dengan berbagai jenis akad dan produk yang ditawarkan oleh bank syariah guna tercapainya visi dan misi usaha (Adiwarman, 2014). Secara terperinci komposisi pembiayaan pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dapat dilihat pada tabel 1.2 berikut ini:

Tabel 1. 2

Jumlah Pembiayaan BUS dan UUS berdasarkan Jenis Akad (dalam Miliar Rp)

Tahun 2015 2016 2017 2018 2019

BUS 144.981 177.482 189.779 202.298 255.146 UUS 54.463 70.525 95.906 117.894 130.036 Jumlah 199.444 248.007 285.685 320.192 385.182

Sumber: Statistik Perbankan Syariah, 2015-2019

Pembiayaan yang diberikan oleh suatu bank dapat menunjukkan kemampuan bank tersebut dalam peranannya sebagai perantara keuangan (Dyatama dan Yuliadi, 2015). Pembiayaan bank syariah di Indonesia menunjukkan trend positif setiap tahunnya. Tingginya pertumbuhan penghimpunan dana akan diimbangi juga dengan pertumbuhan penyaluran dana ke sektor riil berupa pembiayaan sehingga fungsi intermediasi perbankan dapat relatif terjaga.

Berdasarkan tabel 1.2 pembiayaan pada Bank Umum Syariah dan Unit Usaha Syariah periode lima tahun terakhir mengalami peningkatan.

Dari sisi pembiayaan, bank syariah di Indonesia mengalami pertumbuhan sekitar 10,14 persen, pertumbuhan tersebut lebih baik dibandingkan dengan bank konvensional yang hanya tumbuh 3,04 persen (Richard, 2020). Dalam pembiayaan atau penyaluran dananya, Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) menggunakan empat kategori akad yang dibedakan berdasarkan tujuan penggunaannya, yaitu pembiayaan dengan prinsip jual beli (murabahah, salam, dan istishna), pembiayaan dengan prinsip sewa (ijarah), pembiayaan dengan prinsip bagi hasil

(musyarakah dan mudharabah) serta pembiayaan akad lengkap (hiwalah, rahn, qardh, wakalah, kafalah).

Pembiayaan dengan prinsip jual beli dilaksanakan oleh bank syariah sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property), pembiayaan dengan prinsip sewa ditujukan untuk transaksi sewa menyewa atas suatu barang dan atau upah mengupah atas suatu jasa dalam kurun waktu tertentu melalui pembayaran sewa atau imbalan jasa, sedangkan pembiayaan dengan prinsip bagi hasil digunakan untuk kerja sama antara pihak bank dan nasabah guna mendapatkan barang dan/atau jasa (Dwijayanti, 2017).

Pembiayaan dengan prinsip bagi hasil merupakan jenis pembiayaan yang melandasi ciri utama dari perbankan syariah, sebab prinsip bagi hasil merupakan karakteristik dan landasan dasar bagi operasional bank syariah secara keseluruhan (Ali dan Miftahurrohman, 2015). Dengan demikian, idealnya pembiayaan dengan prinsip bagi hasil yang lebih mendominasi dari semua pembiayaan yang ada. Akan tetapi, kenyataannya menunjukkan hasil yang berbeda dimana pembiayaan dengan prinsip jual beli yaitu murabahah lebih mendominasi daripada pembiayaan dengan prinsip bagi hasil yaitu mudharabah dan musyarakah.

Kondisi tersebut dapat dilihat pada tabel 1.3 berikut ini:

Tabel 1. 3

Komposisi Pembiayaan Bank Syariah (BUS dan UUS) berdasarkan Jenis Akad (Miliar Rp)

Jenis Akad 2015 2016 2017 2018 2019

Mudharabah 14.815 15.292 17.090 15.866 13.779 Musyarakah 55.331 78.421 101.561 129.641 157.491 Murabahah 115.608 139.536 150.276 154.805 160.654

Istishna 770 878 1.189 1.609 2.097

Ijarah 8.972 9.150 9.230 10.597 10.589

Qardh 3.948 4.731 6.349 7.674 10.572

Total 199.444 248.007 285.685 320.192 355.182

Sumber: Statistik Perbankan Syariah, 2015-2019

Pada tabel 1.3 terlihat bahwa perkembangan pembiayaan selama lima tahun terakhir terus mengalami peningkatan. Dalam kurun waktu 2015-2019 pembiayaan tumbuh sekitar 15,7 persen. Pada tahun 2019 total pembiayaan yang disalurkan oleh bank syariah mencapai Rp355.182 miliar. Angka tersebut meningkat sebesar Rp34.990 miliar dari total pembiayaan pada tahun 2018 sebesar Rp320.192 miliar. Peningkatan total pembiayaan yang cukup tinggi terjadi pada tahun 2016 yaitu mencapai Rp49.829 miliar dari total pembiayaan tahun 2015 sebesar Rp199.444 miliar. Pada tahun 2019 didominasi oleh pembiayaan murabahah sebesar 45,25 persen yaitu sebesar Rp160.654 miliar dari total pembiayaan bank syariah. Kemudian disusul oleh pembiayaan musyarakah 44,33 persen yaitu sebesar Rp157.491 miliar dari total pembiayaan bank syariah.

Kemudian selanjutnya pembiayaan mudharabah 3,88 persen dari total pembiayaan bank syariah dan sisanya untuk pembiayaan ijarah, qardh dan istishna masing-masing sebesar 2,98 persen, 2,97 persen, dan 0,59 persen dari total pembiayaan bank syariah.

Berdasarkan data pertumbuhan tersebut, secara faktual terlihat bahwa pembiayaan dengan akad murabahah yang memiliki jumlah paling banyak, yaitu pembiayaan dengan konsep jual beli atau berbasis piutang yang secara praktis orang awam menilai pembiayaan ini memiliki kemiripan dengan kredit pada bank konvensional. Menurut Fidyah (2017) alasan pembiayaan murabahah paling dominan karena pembiayaan murabahah merupakan pembiayaan jangka pendek dan mudah untuk di lakukan.

Persoalan yang muncul adalah pembiayaan berbasis bagi hasil seharusnya tumbuh lebih mendominasi jika dibandingkan dengan pembiayaan akad jual beli atau akad murabahah, oleh karena itu bank harus berusaha untuk lebih meningkatkan pembiayaan secara mudharabah dan musyarakah. Pembiayaan mudharabah dan musyarakah adalah pembiayaan jangka panjang, sehingga implikasi terhadap perekonomian sangat besar. Akad bagi hasil (mudharabah dan musyarakah) merupakan ruh dari transaksi ekonomi syariah, bagi hasil merupakan ciri khusus dari bank syariah yang membedakan dengan bank konvensional, oleh sebab itu pembiayaan dengan akad bagi hasil perlu ditingkatkan pertumbuhannya (Toni dkk, 2016).

Relatif kecilnya jumlah porsi pada pembiayaan dengan prinsip bagi hasil (mudharabah dan musyarakah) menunjukkan bahwa perbankan syariah masih belum mencerminkan core business sesungguhnya, padahal pembiayaan dengan bagi hasil sangat berpotensi untuk menggerakkan

sektor riil dibandingkan pembiayaan non bagi hasil (Furqaini dan Yaya, 2016). Pembiayaan bagi hasil (musyarakah) merupakan semangat sejati dari pembiayaan dalam Islam karena mempromosikan keadilan yang merupakan visi utama dari Islam, karena menerapkan prinsip berbagi risiko.

Pembiayaan dengan prinsip bagi hasil yang disalurkan lebih mengutamakan untuk pemenuhan kebutuhan produktif pada suatu usaha.

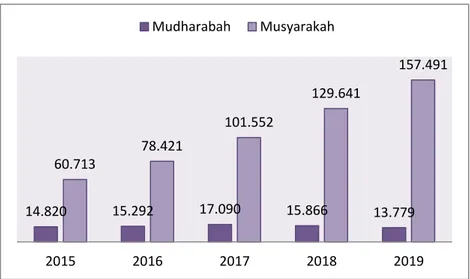

Sedangkan menurut Antonio (2001) dijelaskan bahwa pembiayaan murabahah itu hanya bersifat konsumtif yang akan habis digunakan dalam memenuhi kebutuhan konsumsi saja. Pembiayaan dengan prinsip bagi hasil dibedakan menjadi dua akad yakni akad mudharabah dan musyarakah. Mudharabah merupakan kerjasama antara dua pihak atau lebih dimana pemilik modal mempercayakan sejumlah modalnya untuk dikelola oleh pihak yang menjadi pengelola dengan berbagai perjanjian yang telah disepakati di awal, sedangkan musyarakah merupakan bentuk kerjasama antara dua orang atau lebih yang menggabungkan modalnya serta mengelola suatu usaha bersama dengan keuntungan dibagi berdasar tingkat kontribusi modal. Adapun perbandingan jumlah pembiayaan musyarakah dan mudharabah yang disalurkan oleh Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) terdapat pada grafik di bawah ini:

Sumber: Statistik Perbankan Syariah 2015-2019, data diolah Gambar 1. 1

Perbandingan Pembiayaan Mudharabah dan Musyarakah BUS dan UUS (Miliar Rp)

Gambar 1.1 menunjukan bahwa dari tahun 2015-2019 pembiyaan musyarakah terus mengalami peningkatan dibandingkan dengan pembiayaan mudharabah. Pada tahun 2019 pembiayaan musyarakah sebesar Rp157.491 miliar, lebih tinggi Rp143.712 miliar dibandingkan dengan pembiayaan mudharabah. Pertumbuhan pembiayaan musyarakah juga mengalami peningkatan pada lima tahun terakhir. Sedangkan pada pembiayaan mudharabah mengalami peningkatan pada tahun 2016 dan 2017 akan tetapi menurun pada tahun 2018 dan 2019. Peningkatan pembiayaan musyarakah cukup tinggi pada tahun 2018 yakni mencapai Rp28.089 miliar dari total pembiayaan musyarakah tahun 2017 yakni Rp101.552 miliar.

Perbedaan mendasar pada pembiayaan mudharabah dan musyarakah adalah bahwa dalam mudharabah pemilik dana (dalam hal ini

14.820 15.292 17.090 15.866 13.779 60.713

78.421

101.552

129.641

157.491

2015 2016 2017 2018 2019

Mudharabah Musyarakah

bank) tidak boleh ikut campur dalam manajemen usaha yang dibiayainya, sementara dalam musyarakah boleh ikut campur (Ascarya dan Yumanita, 2005). Secara garis besar perbedaan antara mudharabah dan musyarakah dapat dirangkum sebagai berikut:

Tabel 1. 4

Perbedaan Musyarakah dan Mudharabah

Musyarakah Mudharabah

Sumber Investasi Semua mitra usaha Shahibul maal Partisipasi Manajemen Semua mitra usaha Mudharib Pembagian Risiko

Semua mitra usaha sebatas bagian investasinya

Shahibul maal Kewajiban Pemilik

Modal

Tidak terbatas atau

sebatas modal Sebatas modal Status Kepemilikan

Aset

Milik bersama semua

mitra usaha Milik shahibul maal Bentuk Penyertaan Dana dan barang

investasi Dana

Sumber: Ascarya dan Yumanita, 2005

Pembiayaan musyarakah lebih banyak diminati oleh masyarakat jika dibandingkan dengan pembiayaan mudharabah. Hal ini berarti masyarakat lebih tertarik pada jenis kerja sama dimana kedua belah pihak masing-masing berkontribusi dana atau bisa disebut patungan antara dua pihak atau lebih pemilik modal untuk membiayai suatu jenis usaha dimana pendapatan keuntungan dibagi sesuai dengan nisbah yang telah disepakati (Trimulato, 2017).

Dalam penelitian ini peneliti lebih memfokuskan pada pembiayaan musyarakah, dengan alasan ketertarikan peneliti terhadap pembiayaan akad bagi hasil terutama musyarakah dikarenakan lebih tingginya tingkat pembiayaan musyarakah dibanding dengan mudharabah. Selain itu, bank

syariah dirasa perlu untuk terus meningkatkan penyaluran dananya pada pembiayaan akad bagi hasil, dalam hal ini yakni pembiayaan musyarakah agar pertumbuhannya tidak jauh tertinggal dengan pembiayaan dengan prinsip jual beli yakni murabahah.

Bank syariah dalam rangka menentukan besarnya jumlah pembiayaan yang akan disalurkan melalui pembiayaan musyarakah perlu mempertimbangkan berbagai faktor agar dapat meminimalkan kemungkinan risiko yang terjadi. Salah satu upaya meminimalisir risiko tersebut yakni dengan”mempertimbangkan faktor internal (mikro) dan faktor eksternal (makro) perbankan. Menurut Mubarok (2018) jumlah pembiayaan yang disalurkan kepada masyarakat dipengaruhi oleh faktor internal dan eksternal perbankan. Faktor internal (mikro) dapat dikendalikan oleh bank itu sendiri, akan tetapi bank tidak dapat mengendalikan faktor eksternal (makro). Sehingga manajemen bank perlu mengambil suatu kebijakan untuk menyesuaikan dengan kondisi makro eksternal tersebut.

Dalam perbankan, diperlukan sumber dana untuk membiayai setiap kegiatan operasional perbankan. Salah satu sumber dana perbankan berasal dari Dana Pihak Ketiga (DPK). DPK merupakan dana yang dihimpun dari masyarakat dan menjadi sumber dana terpenting bagi operasional bank. DPK dapat berupa giro, tabungan dan deposito. Dana ini dapat mencapai 80-90 persen dari seluruh dana yang dikelola oleh bank sebagai dana yang akan disalurkan kembali dalam bentuk kredit (Pandia,

2012). Semakin besar Dana Pihak Ketiga (DPK) yang dihimpun oleh bank syariah, maka tingkat pembiayaan yang dilakukan bank syariah akan semakin tinggi, termasuk pembiayaan bagi hasil mudharabah dan musyarakah.

Pembiayaan berbasis bagi hasil berpotensi menimbulkan risiko pembiayaan bermasalah yaitu nasabah tidak dapat melunasi kewajibannya kepada bank. NPF merupakan alat untuk mengukur tingkat pembiayaan bermasalah tersebut (Furqaini dan Yaya, 2016). Non Performing Financing (NPF) yaitu rasio antara pembiayaan yang bermasalah dengan

total pembiayaan yang disalurkan oleh bank syariah. Bank Indonesia telah menetapkan besarnya NPF yang baik adalah di bawah 5 persen.

Peningkatan rasio NPF dapat berpengaruh terhadap peningkatan jumlah Penyisihan Penghapusan Aktiva Produktif (PPAP) yang harus dibentuk oleh bank syariah sesuai ketentuan dari Bank Indonesia. Oleh sebab itu, semakin tinggi rasio NPF, maka pembiayaan yang disalurkan oleh bank syariah akan menurun. Jika hal ini terus-menerus berlangsung, maka akan mengurangi modal bank syariah, sehingga akan berpengaruh terhadap kemampuan bank syariah dalam menyalurkan pembiayaan, termasuk pembiayaan bagi hasil (Nurbianty, 2017).

Pendapatan yang diperoleh suatu bank merupakan hal yang penting bagi aktivitas operasional perbankan, termasuk dalam melakukan kegiatan pembiayaan karena besarnya pendapatan yang diperoleh menjadi sebuah acuan bagi bank untuk meningkatkan pembiayaan, sebab semakin

meningkatnya laba, semakin meningkat jumlah aset yang dapat disalurkan melalui pembiayaan (Gumilarty dan Indriani, 2016). Kemampuan perbankan dalam memperoleh laba atas sejumlah aset yang dimiliki oleh bank dapat diukur dengan rasio ROA (Return On Asset). ROA merupakan indikator kemampuan perbankan untuk memperoleh laba atas sejumlah aset yang dimiliki. Oleh karena itu, dalam Sune dkk, (2014) dijelaskan bahwa apabila rasio ROA meningkat menandakan bahwa aktiva bank telah digunakan dengan optimal untuk memperoleh laba, sehingga dengan laba yang besar pihak bank dapat melakukan penawaran pembiayaan yang lebih banyak termasuk pembiayaan bagi hasil.

Bank tidak hanya mengalokasikan dananya dalam bentuk pembiayaan, tetapi juga menempatkan ke jenis-jenis alokasi dana bank yang lainnya, seperti surat-surat berharga, hal ini bertujuan untuk menjaga likuiditas perbankan. Dalam penelitian ini yang dimaksud adalah penempatan dana pada surat berharga yakni Sertifikat Bank Indonesia Syariah (SBIS). Berdasarkan Peraturan Bank Indonesia No.

10/11/PBI/2008, Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. Risiko penempatan dana pada SBIS lebih kecil jika dibandingkan dengan risiko penyaluran dana melalui pembiayaan. Menurut Maskiroh (2020) apabila tingkat imbalan SBIS naik maka menarik bagi pihak bank untuk menitipkan dananya pada SBIS, oleh sebab itu penempatan dana pada SBIS akan

mempengaruhi jumlah dana pada suatu bank sehingga berpengaruh terhadap naik turunnya tingkat pembiayaan.

Selain faktor mikro ekonomi seperti yang telah dijelaskan di atas juga terdapat faktor makro ekonomi yang mempengaruhi pembiayaan, sesuai dengan penelitian Chena and Lu, (2020) yang menyatakan bahwa faktor makro ekonomi juga berpengaruh terhadap efisiensi suatu bank.

Dalam penelitian ini, salah satu faktor makro ekonomi yang dianggap mempengaruhi pembiayaan musyarakah, yakni inflasi. Inflasi sendiri bisa dimaksud sebagai keadaan dimana terjadi peningkatan harga-harga umum secara terus-menerus dalam periode waktu tertentu. Menurut Mankiw (2007) inflasi adalah kondisi dimana harga melonjak naik secara tajam dalam jangka waktu yang cukup lama. Sejalan dengan kenaikan harga- harga secara tajam dan terus-menerus tersebut, nilai mata uang menjadi berkurang.

Menurut Priyanto dkk (2016) apabila tingkat inflasi tinggi, salah satu upaya pengendalian yang dilakukan oleh pemerintah adalah dengan menaikan BI rate yang menyebabkan kenaikan suku bunga simpanan maupun suku bunga kredit bank umum. Kebijakan ini akan berpengaruh pada pendapatan yang akan diperoleh oleh bank dikarenakan saat inflasi tinggi, investasi akan menjadi berkurang. Selain itu, jika tingkat suku bunga naik akan mempengaruhi kemampuan nasabah dalam membayar pinjamannya, oleh karena itu bank akan lebih berhati-hati dalam menyalurkan pembiayaannya. Menurut Yuliadi et al (2016) apabila suatu

negara mengalami inflasi, berakibat pada tidak pastinya kondisi makro ekonomi negara tersebut. Tingginya harga sedangkan pendapatan masyarakat yang tetap menyebabkan masyarakat tidak mempunyai kelebihan dana untuk disimpan dalam bentuk tabungan atau diinvestasikan dikarenakan masyarakat lebih memprioritaskan dananya untuk kegiatan konsumsi.

Berdasarkan karakteristik bank syariah yang memiliki hubungan sangat erat dengan sektor ekonomi riil produktif, maka secara konseptual kondisi perekonomian nasional akan sangat berpengaruh terhadap perkembangan bank syariah. Apabila tingkat inflasi rendah, aset bank syariah akah cenderung meningkat, begitu pula sebaliknya apabila terjadi kenaikan tingkat inflasi akan mempengaruhi turunnya aset bank syariah.

Naik turunnya tingkat aset bank syariah tentu akan berdampak pada tingkat penyaluran pembiayaan oleh bank syariah (Hidayati, 2014).

Berdasarkan beberapa uraian yang telah dijelaskan di atas, maka penulis merasa perlu mengangkat permasalahan tersebut ke dalam sebuah penelitian dengan judul “Pengaruh Variabel Ekonomi terhadap Pembiayaan Musyarakah di Indonesia Tahun 2011-2019”.

B. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang dan penjelasan di atas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut, yaitu:

1. Bagaimana pengaruh jangka pendek dan jangka panjang DPK (Dana Pihak Ketiga) terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019?

2. Bagaimana pengaruh jangka pendek dan jangka panjang NPF (Non Performing Financing) terhadap Pembiayaan Musyarakah di

Indonesia periode 2011-2019?

3. Bagaimana pengaruh jangka pendek dan jangka panjang ROA (Return on Asset) terhadap Pembiayaan Musyarakah di Indonesia periode

2011-2019?

4. Bagaimana pengaruh jangka pendek dan jangka panjang SBIS (Sertifikat Bank Indonesia Syariah) terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019?

5. Bagaimana pengaruh jangka pendek dan jangka panjang inflasi terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019?

C. Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah yang telah dikemukakan di atas, maka tujuan dari penelitian ini adalah untuk:

1. Menganalisis pengaruh jangka pendek dan jangka panjang DPK (Dana Pihak Ketiga) terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019.

2. Menganalisis pengaruh jangka pendek dan jangka panjang NPF (Non Performing Financing) terhadap Pembiayaan Musyarakah di

Indonesia periode 2011-2019.

3. Menganalisis pengaruh jangka pendek dan jangka panjang ROA (Return on Asset) terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019.

4. Menganalisis pengaruh jangka pendek dan jangka panjang SBIS (Sertifikat Bank Indonesia Syariah) terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019.

5. Menganalisis pengaruh jangka pendek dan jangka panjang inflasi terhadap Pembiayaan Musyarakah di Indonesia periode 2011-2019.

D. Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Bagi penulis, penelitian ini akan bermanfaat untuk menambah wawasan, menerapkan dan mengembangkan seluruh teori yang telah diperoleh semasa diperkuliahan serta mendapat pengetahuan dan keterampilan. Selain itu juga belajar mengetahui, menyeimbangakn dan menyelaraskan ilmu-ilmu Ekonomi Islam dengan Ekonomi konvensional.

2. Bagi Perbankan

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi bank syariah dan bisa menjadi salah satu pertimbangan saat menentukan suatu kebijakan, khususnya kebijakan yang berhubungan dengan kegiatan penyaluran pembiayaan musyarkah. Sehingga nantinya diharapkan pertumbuhan pembiayaan musyarakah lebih meningkat dan dapat mencerminkan ciri utama perbankan syariah yakni sistem bagi hasil.

3. Bagi Akademisi

Bagi para akademisi penelitian ini dapat dijadikan sebagai bahan referensi ataupun bahan perbandingan dalam pengembangan untuk penelitian selanjutnya terhadap permasalahan yang sama. Serta mampu mengembangakan dan menerapkan ilmu pengetahuan sampai sejauh mana teori-teori yang sudah ditetapkan pada kasus dilapangan, sehingga hal-hal yang masih di rasa kurang dapat diperbaiki, serta dapat menambah wawasan bagi peneliti berikutnya.