SKRIPSI OLEH PAULINA NOLA BARUS

Bebas

98

0

0

Teks penuh

(2) UNIVERSITAS SUMATERA UTARA.

(3) UNIVERSITAS SUMATERA UTARA.

(4) UNIVERSITAS SUMATERA UTARA.

(5) UNIVERSITAS SUMATERA UTARA.

(6) ABSTRAK PENGARUH PROFITABILITAS, GROWTH OPPORTUNITY, STRUKTUR MODAL, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh Profitabilitas (ROE), Growth Opportunity, Struktur Modal (DER), dan Ukuran Perusahaan terhadap Nilai Perusahaan (Tobin’s Q) perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2017. Populasi pada penelitian ini sebanyak 43 perusahaan dan perusahaan yang memenuhi kriteria sampel adalah sebanyak 25 perusahaan. Teknik analisis data yang digunakan adalah analisis data statistik deskriptif dan analisis regresi linear berganda data panel yang menggunakan program Eviews 7. Hasil penelitian menunjukkan bahwa Profitabilitas (ROE), Growth Opportunity, Struktur Modal (DER), dan Ukuran Perusahaan (Size) secara simultan berpengaruh signifikan terhadap variabel Nilai Perusahaan (Tobin’s Q) perbankan yang terdaftar di Bursa Efek Indonesia padatahun 2012-2017. Profitabilitas (ROE) berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Tobin’s Q) perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 20122017, Growth Opportunity berpengaruh positif dan tidak signifikan terhadap Nilai Perusahaan (Tobin’s Q) perbankan yang terdaftar di Bursa Efek Indonesia padatahun 2012-2017 sedangkan Struktur Modal (DER) dan Ukuran Perusahaan (Size) berpengaruh negatif dan tidak signifikan terhadap Nilai Perusahaan (Tobin’s Q) perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2017. Kata Kunci:. Profitabilitas, Growth Opportunity, Struktur Modal, Ukuran Perusahaan, Nilai Perusahaan. i UNIVERSITAS SUMATERA UTARA.

(7) ABSTRACT EFFECT OF PROFITABILITY, GROWTH OPPORTUNITY, CAPITAL STRUCTURE, AND COMPANY SIZE ON VALUERE GISTERED BANKING COMPANIESIN INDONESIA STOCK EXCHANGE This study was conducted to determine and analyze the influence of Profitability (ROE), Growth Opportunity, Capital Structure (DER), and Company Size on Corporate Value (Tobin's Q) banking listed on the Indonesia Stock Exchange in 2012-2017. The population in this study were 43 companies and companies that met the sample criteria were 25 companies. Data analysis techniques used were descriptive statistical data analysis and multiple linear regression analysis of panel data using Eviews 7. The results showed that Profitability (ROE), Growth Opportunity, Capital Structure (DER), and Company Size (Size) simultaneously affected significant to the Company Value variable (Tobin's Q) banking companies listed on the Indonesia Stock Exchange in 2012-2017. Profitability (ROE) has a positive and significant effect on the Bank's Value (Tobin's Q) listed on the Indonesia Stock Exchange in 2012-2017, Growth Opportunity has a positive and insignificant effect on the Bank's Corporate Value (Tobin's Q) listed on the Indonesia Stock Exchange in 2012 -2017 while the Capital Structure (DER) and Company Size (Size) have a negative and insignificant effect on the Bank's Value (Tobin's Q) listed on the Indonesia Stock Exchange in 2012-2017. Keyword:. Profitability, Growth Opportunity, Capital structure, Company Size, Company Value.. ii UNIVERSITAS SUMATERA UTARA.

(8) KATA PENGANTAR Puji dan syukur peneliti ucapkan kepada Tuhan Yang Maha Esa karena dengan berkat, rahmat dan karunia-Nya lah sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul “ Pengaruh Profitabilitas, Growth opportunity, Struktur Modal dan Ukuran Perusahaan terhadap Nilai Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia”. Penulisan Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Secara khusus, peneliti ingin mengucapkan rasa terima kasih yang tidak terhingga kepada kedua Orangtua tersayang Ayahanda Ir. Ngaturken Barus dan Ibunda Endita Tambunan yang telah mengasuh, membesarkan, membimbing dan tidak bosan memberikan dukungan kepada peneliti dengan ikhlas dan tulus sehingga peneliti dapat menyelesaikan studi dengan baik. Dalam kesempatan ini, peneliti juga ingin menyampaikan terima kasih kepada: 1.. Bapak Prof. Dr. Ramli, SE, M.S, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.. 2.. Bapak Dr. Amlys Syaputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe SE, M.Si, selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.. 3.. Bapak Drs. Syahyunan, SE, M.Si, selaku Dosen Pembimbing yang telah memberikan bimbingan, arahan dan dukungan kepada peneliti untuk penyelesaian skripsi ini.. 4.. Ibu Dra. Nisrul Irawati, SE, MBA, selaku Dosen Penguji I yang telah. iii UNIVERSITAS SUMATERA UTARA.

(9) meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini. 5.. Ibu Dr. Isenti Sadalia, SE, ME, selaku Dosen Penguji II yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.. 6.. Seluruh Dosen dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama perkuliahan.. 7.. Kepada adik peneliti, Hugo, Angelo dan Guido, serta sahabat-sahabat peneliti Oktayana, Novita, Dita, Fernando, Inrike, Dipa, Lisni, Dennys Barus, Kiky, Yulia, Desqi, Sabrina, dan Ika. Teman-teman Seperjuangan angkatan 2016 Manajemen Ekstensi serta teman-teman lainnya yang tidak dapat disebutkan satu persatu yang telah memberikan dukungan, doa dan semangat kepada peneliti. Peneliti menyadari bahwa dalam penulisan skripsi ini belum sempurna,. untuk itu peneliti mengharapkan kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi dan semoga skripsi ini bermanfaat bagi semua pihak. Terimakasih.. Medan, Peneliti. Oktober 2018. Paulina Nola Barus 160521130. iv UNIVERSITAS SUMATERA UTARA.

(10) DAFTAR ISI Halaman ABSTRAK ............................................................................................... ABSTRACT .............................................................................................. KATA PENGANTAR ............................................................................ DAFTAR ISI ............................................................................................ DAFTAR TABEL ................................................................................... DAFTAR GAMBAR ................................................................................ i ii iii v vii viii. BAB I. PENDAHULUAN ................................................................. 1.1 Latar Belakang .............................................................. 1.2 Perumusan Masalah ..................................................... 1.3 Tujuan Penelitian ......................................................... 1.4 Manfaat Penelitian ........................................................ 1 1 13 13 14. BAB II. TINJAUAN PUSTAKA ....................................................... 2.1 Nilai Perusahaan .......................................................... 2.2 Profitabilitas ................................................................. 2.3 Growth Opportunity ..................................................... 2.4 Struktur Modal .............................................................. 2.5 Ukuran Perusahaan ....................................................... 2.6 Penelitian Terdahulu ..................................................... 2.7 Kerangka Konseptual ................................................... 2.8 Hipotesis ........................................................................ 16 16 18 20 22 23 25 27 30. BAB III. METODE PENELITIAN .................................................... 3.1 Jenis Penelitian ............................................................ 3.2 Tempat dan Waktu Penelitian ...................................... 3.3 Batasan Operasional .................................................... 3.4 Definisi Operasional Variabel ..................................... 3.4.1 Variabel Dependen ........................................... 3.4.2 Variabel Independen ........................................ 3.5 Populasi dan Sampel Penelitian ................................... 3.6 Jenis Data ..................................................................... 3.7 Metode Pengumpulan Data .......................................... 3.8 Teknik Analisis Data ..................................................... 3.8.1 Analisis Statistik Deskriptif ............................. 3.8.2 Analisis Data Panel .......................................... 3.8.3 Uji Asumsi Klasik ............................................ 3.9 Pengujian Hipotesis ...................................................... 3.12.1 Uji Signifikansi Secara Serempak (Uji F) ....... 3.12.2 Uji Signifikansi Secara Parsial (Uji t) ............... 31 31 31 31 32 32 32 34 36 36 36 36 37 39 41 41 42. BAB IV. HASIL DAN PEMBAHASAN ............................................ 4.1 Gambaran Umum Perusahaan ....................................... 4.2 Hasil Penelitian .............................................................. 44 44 52. v UNIVERSITAS SUMATERA UTARA.

(11) Pembahasan .................................................................... 64. KESIMPULAN DAN SARAN ............................................ 5.1 Kesimpulan ................................................................... 5.2 Saran............................................................................... 68 68 68. 4.3 BAB V. DAFTAR PUSTAKA. ........................................................................... 70. LAMPIRAN .............................................................................................. 72. vi UNIVERSITAS SUMATERA UTARA.

(12) DAFTAR TABEL No. Tabel 1.1. 1.2 1.3 1.4. 1.5 2.1 3.1 3.2 3.3 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 4.10. Halaman. Judul. Data Nilai Perusahaan (Tobin’s Q) Dari Lima Perusahaan Perbankan yang Terdaftar Di Bursa EfekIndonesia Tahun 2012-2017 .......................................................................... Data Profitabilitas (ROE) Dari Lima Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2017 ......... Data Growth Opportunity Dari Lima Perusahaan Perbankan Yang Terdaftar Di Bursa Efek IndonesiaTahun 2012-2017 ......... Data Struktur Modal (DER)Dari Lima Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2017 .......................................................................... Data Ukuran Perusahaan Dari Lima Perusahaan Perbankan yang Terdaftar Di Bursa Efek IndonesiaTahun 2012-2017 .......... Penelitian Terdahulu ..................................................................... Operasional Variabel .................................................................... Jumlah Populasi dan Sampel Penelitian ....................................... Daftar Nama Perusahaan yang Menjadi Sampel ........................... Statistik Deskriptif dari ROE, Growth Opportunity, DER, Ukuran Perusahaan, dan Tobin’s Q .............................................. Common Effect Model (CEM) .................................................... Fixed Effect Model (FEM) .......................................................... Random Effect Model (REM) ...................................................... Hasil dari Uji Chow ...................................................................... Hasil dari Uji Hausman ............................................................... Uji Multikolinearitas dengan Matriks Korelasi ............................ Uji Auto Korelasi dengan Uji Durbin-Watson ............................ Uji Heteroskedastisitas (Uji Glejser) ............................................ Nilai Statistik dari Koefisien Determinasi, Uji F dan Uji t ........... 3 5 7. 8 10 25 33 35 35 52 54 54 56 57 58 60 61 61 61. vii UNIVERSITAS SUMATERA UTARA.

(13) DAFTAR GAMBAR No. Gambar 1.1 1.2 1.3. 1.4. 1.5 2.1 4.1. Halaman. Judul. Grafik Nilai (Tobin’s Q) Dari Lima PerusahaanPerbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 .......... Grafik ROE Lima Dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 ................... Grafik Growth Opportunity dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 .......................................................................... Grafik Struktur Modal (DER) dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 .......................................................................... Grafik Ukuran Perusahaan dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek IndonesiaTahun 2012-2017 ........... Kerangka Konseptual .................................................................. Uji Normalitas dengan Uji Jarque-Bera ........................................ 5 6. 8. 10 12 29 59. viii UNIVERSITAS SUMATERA UTARA.

(14) DAFTAR LAMPIRAN No. Lampiran 1 2. 3 4 5 6 7 8 9 10 11 12 13. Halaman. Judul. Populasi Perusahaan yang Terdaftar di BEI.................................. Data Nilai Perusahaan (Tobins’Q), Profitabilitas (ROE), Growth Opportunity, Struktur Modal (DER), dan Ukuran Perusahaan (Size) ......................................................................... Statistik Deskriptif ........................................................................ Uji Normalitas (Uji Jarque Bera) .................................................. Uji Multikolinearitas (Matriks Korelasi) ...................................... Uji Heteroskedastisitas (Uji Glejser) ............................................ Uji Autokorelasi (Uji Durbin Watson) .......................................... Common Effect Model (CEM) ..................................................... Fixed Effect Model (FEM) ........................................................... Random Effect Model (REM) ......................................................... Uji Chow (CEM atau FEM) .......................................................... Uji Hausman (FEM atau REM) .................................................... Uji Lagrange Multiplier (CEM atau REM) .................................... 72. 73 76 76 76 77 77 78 79 80 82 83 84. ix UNIVERSITAS SUMATERA UTARA.

(15) BAB I PENDAHULUAN 1.1. Latar Belakang Tujuan utama perusahaan yang telah go public adalah meningkatkan. kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan menurut Salvatore (dalam Hermuningsih, 2013). Nilai perusahaan dapat menggambarkan keadaan perusahaan. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, nilai perusahaan yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Menurut Syahyunan (2015) saham (stock) merupakan surat berharga yang menunjukkan kepemilikan seseorang terhadap suatu perusahaan. Beberapa faktor yang dapat mempengaruhi nilai perusahaan, diantaranya profitabilitas, growth opportunity, struktur modal dan ukuran perusahaan. Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba dalam suatu periode tertentu. Menurut Husnan (2014) profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Profitabilitas berpengaruh positif pada nilai suatu perusahaan karena prospek perusahaan yang baik akan diperoleh dari profit yang tinggi oleh sebab itu akan banyak investor yang berpartisipasi didalamnya sehingga permintaan saham akan semakin meningkat (Mardiyati et. al.,2012). Dalam penelitian ini rasio profitabilitas diukur dengan return on equity (ROE). Return on equity (ROE) merupakan rasio yang menunjukkan kemampuan perusahaan dalam. 1 UNIVERSITAS SUMATERA UTARA.

(16) 2. menghasilkan laba bersih untuk pengembalian ekuitas pemegang saham. Semakin besar hasil ROE maka kinerja perusahaan semakin baik. Rasio yang meningkat,. menunjukkan. bahwa. kinerja. manajemen. meningkat. dalam. mengelola sumber dana pembiayaan operasional secara efektif untuk menghasilkan laba bersih (profitabilitas meningkat). Growth opportunity adalah peluang pertumbuhan perusahaan di masa depan (Mai, 2006). Growth merupakan perubahan total aset, baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan dalam satu periode (satu tahun). Struktur modal adalah pembelanjaan permanen yang mencerminkan pertimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri, (Riyanto, 2011) Dengan demikian, hutang adalah unsur dari struktur modal perusahaan. Teori struktur modal menjelaskan bahwa kebijakan pendanaan (financial policy) perusahaan dalam menentukan struktur modal (bauran antara hutang dan ekuitas) bertujuan untuk mengoptimalkan nilai perusahaan (value of the firm). Menurut Syahyunan (2015), tugas setiap manajer keuangan adalah menentukan struktur modal yang optimal yaitu yang akan meminimalkan biaya modal perusahaan sehingga akan memaksimalkan keuntungan perusahaan. Struktur modal diukur dengan menggunakan Debt to Equity Ratio (DER). DER adalah rasio yang membandingkan jumlah hutang terhadap ekuitas.Rasio DER menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutanghutang kepada pihak luar.. DER. yang tinggi. menunjukkan tingginya. ketergantungan permodalan perusahaan terhadap pihak luar, sehingga beban. UNIVERSITAS SUMATERA UTARA.

(17) 3. perusahaan juga semakin berat dan menggerus laba yang bisa dibagikan kepada investor akibatnya harga saham akan menurun (Harahap, 2010). Ukuran perusahaan adalah peningkatan dari kenyataan bahwa perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai buku yang besar dan laba yang tinggi (Mahatma dan Wirajaya, 2013). Sedangkan pada perusahaan kecil akan memiliki kapitalisasi pasar yang kecil, nilai buku yang kecil dan laba yang rendah. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aktiva atau total penjualan bersih pada akhir tahun. Semakin besar total aktiva maupun penjualan maka semakin besar pula ukuran suatu perusahaan dan semakin besar aktiva, maka semakin besar juga modal yang ditanam. Dalam penelitian ini untuk mencari nilai perusahaan dihitung dengan rasio Tobin’s Q. Dimana rasio ini menunjukkan estimasi pasar keuangan untuk mengukur kinerja perusahaan yaitu dari nilai pasar suatu perusahaan. Pengukuran rasio Tobin’s Q sebagai indikator kinerja perusahaan dilihat dari nilai rasio setiap tahunnya. Adanya perbandingan akan diketahui peningkatan kinerja keuangan perusahaan tiap tahun sehingga harapan investor terhadap pertumbuhan inestasinya menjadi lebih tinggi. Tabel 1.1 Data Nilai Perusahaan (Tobin’s Q) dari Lima Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2017 Nama Perusahaan/ Kode. Tahun. Nilai Perusahaan (Tobin’s Q). Bank Rakyat Indonesia Agro Niaga Tbk (AGRO). 2012. 1.04. 2013. 1.01. 2014. 0.98. 2015. 0.97. 2016. 1.35. UNIVERSITAS SUMATERA UTARA.

(18) 4. Lanjutan Tabel 1.1 Nama Perusahaan/ Kode Bank Central Asia Tbk (BBCA). Bank Central Asia Tbk (BBCA). Bank Danamond Indonesia Tbk (BDMN). Bank Tabungan Pensiunan Nasional Tbk (BTPN). Bank OSBC NISP Tbk (NISP). Tahun. Nilai Perusahaan (Tobin’s Q). 2017. 1.30. 2012. 1.39. 2013. 1.35. 2014. 1.44. 2015. 1.40. 2016. 1.39. 2017. 1.54. 2012. 1.39. 2013. 1.35. 2014. 1.44. 2015. 1.40. 2016. 1.39. 2017. 1.54. 2012. 1.16. 2013. 1.03. 2014. 1.05. 2015. 0.98. 2016. 1.00. 2017. 1.15. 2012. 1.39. 2013. 1.22. 2014. 1.12. 2015. 0.96. 2016. 0.94. 2017. 0.92. 2012. 1.05. 2013. 1.01. 2014. 1.01. 2015. 0.98. 2016. 1.03. 2017. 1.00. Sumber: www.idx.com, 2018 (Data Diolah). Pada Tabel 1.1 menunjukkan nilai perusahaan (Tobin’s Q) lima. UNIVERSITAS SUMATERA UTARA.

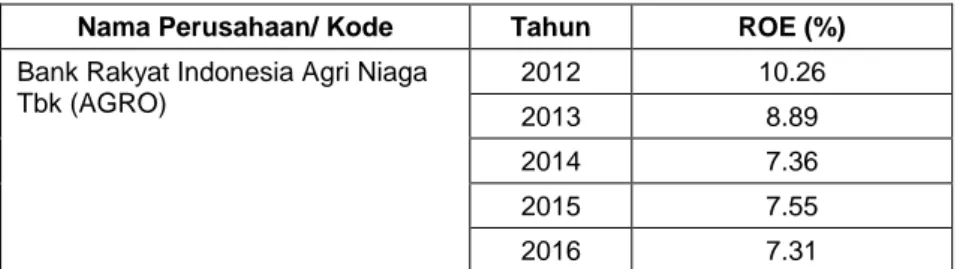

(19) 5. perusahaan perbankan, yaitu Bank Rakyat Indonesia Agro Niaga Tbk (AGRO), Bank Central Asia Tbk (BBCA), Bank Danamond Indonesia Tbk (BDMN), Bank Tabungan Pensiunan Nasional Tbk (BTPN), Bank OSBC NISP Tbk (NISP). Dari tabel di atas dapat dilihat nilai perusahaan dengan rasio Tobin’s Q.. Sumber: www.idx.com, 2018 (Data Diolah). Gambar 1.1 Grafik Nilai Perusahaan (Tobin’s Q) dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 Berdasarkan Gambar 1.1 dapat dilihat bahwa nilai perusahaan yang dihitung dengan rasio Tobin’s Q dari lima perusahaan yaitu Bank Rakyat Indonesia Agro Niaga Tbk (AGRO), Bank Central Asia Tbk (BBCA), Bank Danamond Indonesia Tbk (BDMN), Bank Tabungan Pensiunan Nasional Tbk (BTPN), Bank OSBC NISP Tbk (NISP) mengalami fluktuasi nilai pasar di tahun 2012-2017 pada Bursa Efek Indonesia. Tabel 1.2 Data Profitabilitas (ROE) dari Lima Perusahaan Perbankan Yang Tetdaftar di Bursa Efek IndonesiaTahun 2012-2017 Nama Perusahaan/ Kode Bank Rakyat Indonesia Agri Niaga Tbk (AGRO). Tahun. ROE (%). 2012. 10.26. 2013. 8.89. 2014. 7.36. 2015. 7.55. 2016. 7.31. UNIVERSITAS SUMATERA UTARA.

(20) 6. Lanjutan Tabel 1.2 Nama Perusahaan/ Kode Bank Central Asia Tbk (BBCA). Bank Danamond Indonesia Tbk (BDMN). Bank Tabungn Pensiunan Indonesia Tbk (BTPN). Bank OSBC NISP Tbk (NISP). Tahun. ROE (%). 2017. 5.64. 2012. 30.4. 2013. 28.2. 2014. 25.5. 2015. 21.9. 2016. 20.5. 2017. 19.2. 2012. 16.2. 2013. 14.5. 2014. 8.6. 2015. 7.4. 2016. 8.0. 2017. 10.5. 2012. 32.6. 2013. 26.2. 2014. 18.4. 2015. 14.1. 2016. 12.6. 2017. 8.2. 2012. 12.22. 2013. 11.87. 2014. 9.68. 2015. 9.6. 2016. 9.85. 2017. 10.66. Sumber: www.idx.com, 2018 (Data Diolah). Sumber: www.idx.com, 2018 (Data Diolah). Gambar 1.2 Grafik Profitabilitas (ROE) dari Lima Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017. UNIVERSITAS SUMATERA UTARA.

(21) 7. ROE Bank Danamond Indonesia Tbk (BDMN) pada tahun 2013-2015 mengalami penurunan sedangkan nilai perusahaan meningkat. ROE Bank OSBC NISP Tbk (NISP) pada tahun 2013-2014 menurun sedangkan nilai perusahaan. tetap. Hal ini tidak sesuai yang diungkapkan (Prasetyorini, 2013), yaitu ROE yang meningkat akan meningkatkan nilai perusahaan. Tabel 1.3 Data Growth Opportunitydari Lima Perusahaan Perbankan yang Terdatar di Bursa Efek Indonesia Tahun 2012-2017 Nama Perusahaan/ Kode Bank Rakyat Indonesia Agri Niaga Tbk (AGRO). Bank Central Asia Tbk (BBCA). Bank Danamond Indonesia Tbk (BDMN). Bank Tabungn Pensiunan Indonesia Tbk (BTPN). Bank OSBC NISP Tbk (NISP). Tahun 2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017. Growth Opportunity 16 27 25 31 36 43 16 12 11 8.0 14 11 9.0 18 6.0 -4.0 -7.0 2.0 27 18 8.0 8.0 13 5.0 32 23 6.0 17 15 11. Sumber: www.idx.com, 2018 (Data Diolah). Berdasarkan Gambar 1.3 dapat diketahui bahwa Growth Opportunity Bank Rakyat Indonesia Agro Niaga Tbk (AGRO) pada tahun 2012-2017 mengalami fluktuasi begitu juga dengan nilai perusahaan namun tidak sesuai dengan kenaikan dan penurunannya. Growth Opportunity Bank Central Asia Tbk (BBCA) pada. UNIVERSITAS SUMATERA UTARA.

(22) 8. tahun 2014-2015 menurun sedangkan nilai perusahaan meningkat.. Sumber: www.idx.com, 2018 (Data Diolah). Gambar 1.3 Grafik Growth Opportunity dari Lima Perusahaan Perbankan yang Terdatar Tahun 2012-2017 Growth Opportunity Bank Danamond Indonesia Tbk (BDMN) pada tahun 2012-2013 meningkat sedangkan nilai perusahaan menurun.Growth Opportunity Bank Tabungan Pensiunan Nasional Tbk (BTPN) pada tahun 2015-2016 meningkat sedangkan nilai perusahaan menurun.Growth Opportunity Bank OSBC NISP Tbk (NISP) pada tahun 2013-2014 menurun sedangkan nilai perusahaan tetap. Maka hal ini tidak sesuai dengan harapan bahwa Growth Opportunity dapat meningkatkan nilai perusahaan. Tabel 1.4 Data Struktur Modal (DER) dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 Nama Perusahaan/ Kode. Tahun. DER. Bank Rakyat Indonesia Agri Niaga Tbk (AGRO). 2012. 9.9. 2013. 5.1. UNIVERSITAS SUMATERA UTARA.

(23) 9. Lanjutan Tabel 1.4 Nama Perusahaan/ Kode. Bank Central Asia Tbk (BBCA). Bank Danamond Indonesia Tbk (BDMN). Bank Tabungan Pensiunan Indonesia Tbk (BTPN). Bank OSBC NISP Tbk (NISP). Tahun. DER. 2014. 6.1. 2015. 5.2. 2016. 4.9. 2017. 4.2. 2012. 7.5. 2013. 6.7. 2014. 6.1. 2015. 5.6. 2016. 5.0. 2017. 4.7. 2012. 4.4. 2013. 4.8. 2014. 4.9. 2015. 4.5. 2016. 3.8. 2017. 3.6. 2012. 6.6. 2013. 6.0. 2014. 5.0. 2015. 4.6. 2016. 4.3. 2017. 4.2. 2012. 7.8. 2013. 6.2. 2014. 5.9. 2015. 6.3. 2016. 6.1. 2017. 6.1. Sumber: www.idx.com, 2018 (Data Diolah). Berdasarkan Gambar 1.4 dapat diketahui bahwa Struktur Modal (DER) Bank Rakyat Indonesia Agro Niaga Tbk (AGRO) pada tahun 2012-2013 dan 2014-2015 menurun sedangkan nilai perusahaan juga menurun.DER Bank Central Asia Tbk (BBCA) tahun 2012-2013, 2015-2017, menurun sedangkan nilai perusahaan menurun.DER Bank Danamond Indonesia Tbk (BDMN) pada tahun 2014-2017 menurun sedangkan nilai perusahaan juga menurun.. UNIVERSITAS SUMATERA UTARA.

(24) 10. Sumber: www.idx.com, 2018 (Data Diolah). Gambar 1.4 Grafik Struktur Modal (DER) dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 DER Bank Tabungan Pensiunan Nasional Tbk (BTPN) pada tahun 20122017 menurun sedangkan nilai perusahaan juga menurun.DER Bank OSBC NISP Tbk (NISP) pada tahun 2013-2014 menurun sedangkan nilai perusahaan tetap. Hal ini tidak sesuai yang diungkapkan oleh Harahap (2010), dimana DER yang tinggi menunjukkan tingginya ketergantungan permodalan terhadap pihak luar, sehingga beban semakin berat dan mengerus laba yang akan diberikan kepada investor sehingga membuat harga saham akan menurun dan nilai perusahaan juga akan menurun. Tabel 1.5 Data Ukuran Perusahaan (Total Aset) dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 Nama Perusahaan/Kode Bank Rakyat Indonesia Agro Niaga Tbk (AGRO). Tahun. Total Aset (Rupiah). 2012. 4.040.140.235.000. 2013. 5.124.070.015.000. 2014. 6.385.191.484.000. 2015. 8.364.502.563.000. 2016. 11.377.960.721.000. 2017. 16.325.247.007.000. UNIVERSITAS SUMATERA UTARA.

(25) 11. Lanjutan Tabel 1.5 Nama Perusahaan/Kode Bank Central Asia Tbk(BBCA). Bank Danamond Indonesia Tbk(BDMN). Bank Tabungan Pensiunan Nasional Tbk (BTPN). Bank OSBC NISP Tbk (NISP). Tahun. Total Aset (Rupiah). 2012. 442.994.197.000.000. 2013. 496.304.573.000.000. 2014. 552.423.892.000.000. 2015. 594.372.770.000.000. 2016. 676.738.753.000.000. 2017. 750.319.671.000.000. 2012. 155.791.308.000.000. 2013. 184.237.348.000.000. 2014. 195.708.593.000.000. 2015. 188.057.412.000.000. 2016. 174.086.730.000.000. 2017. 178.257.092.000.000. 2012. 59.090.132.000.000. 2013. 69.664.873.000.000. 2014. 75.014.737.000.000. 2015. 81.039.663.000.000. 2016. 91.371.387.000.000. 2017. 95.489.850.000.000. 2012. 79.141.737.000.000. 2013. 97.524.537.000.000. 2014. 103.123.179.000.000. 2015. 120.480.402.000.000. 2016. 138.196.341.000.000. 2017. 153.773.957.000.000. Sumber: www.idx.com, 2018 (Data Diolah). Berdasarkan Gambar 1.5 dapat diketahui bahwa Ukuran Perusahaan Bank Rakyat Indonesia Agro Niaga Tbk (AGRO) pada tahun 2012-2015 meningkat sedangkan nilai perusahaan menurun. Ukuran Perusahaan Bank Central Asia Tbk (BBCA) pada tahun 2012-2017 meningkat sedangkan nilai perusahaan menurun. Ukuran Perusahaan Bank Danamond Indonesia Tbk (BDMN) pada tahun 20122013 meningkat sedangkan nilai perusahaan menurun, dan pada tahun 2015-2017 ukuran perusahaan menurun sedangkan nilai perusahaan meningkat.. UNIVERSITAS SUMATERA UTARA.

(26) 12. Sumber:www.idx.com, 2018 (Data Diolah). Gambar 1.5 Grafik Ukuran Perusahaan dari Lima Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017 Ukuran Perusahaan Bank Tabungan Pensiunan Nasional Tbk (BTPN) pada tahun 2012-2016 meningkat sedangkan nilai perusahaannya menurun. Ukuran Perusahaan Bank OSBC NISP Tbk (NISP) pada tahun 2013-2014 meningkat sedangkan nilai perusahaannya tetap, dan pada tahun 2014-2015 ukuran perusahaannya meningkat sedangkan nilai perusahaannya menurun. Hal ini tidak sesuai dengan yang diungkap oleh Dewi dan Wirajaya (2013), bahwa ukuran perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai buku yang besar dan laba yang tinggi sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Berdasarkan latar belakang yang telah dijelaskan, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Growth. UNIVERSITAS SUMATERA UTARA.

(27) 13. Opportunity, Struktur Modal, dan Ukuran Perusahaan Terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. 1.2. Perumusan Masalah Berdasarkan latar belakang yang telah dijelaskan, maka rumusan dalam. penelitian ini adalah: 1.. Apakah profitabilitas, growth opportunity, struktur modal, dan ukuran perusahaan secara serempak berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?. 2.. Apakah profitabilitas berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?. 3.. Apakah growth opportunity berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?. 4.. Apakah struktur modal berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?. 5.. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?. 1.3. Tujuan Penelitian Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:. 1.. Untuk mengetahui dan menganalisis pengaruh profitabilitas, growth opportunity, struktur modal dan ukuran perusahaan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 2.. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap nilai. UNIVERSITAS SUMATERA UTARA.

(28) 14. perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 3.. Untuk mengetahui dan menganalisis pengaruh growth opportunity terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 4.. Untuk mengetahui dan menganalisis pengaruh struktur modal terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 5.. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 1.4. Manfaat Penelitian Adapun manfaat yang diharapkan dari penelitian ini adalah:. 1.. Bagi Investor maupun Calon Investor Penelitian ini dapat digunakan sebagai bahan pertimbangan oleh para investor maupun calon investor dalam menetapkan pilihan investasi yang tepat terkait dengan nilai perusahaan sesuai dengan apa yang diharapkan para investor maupun calon investor.. 2.. Bagi Perusahaan Penelitian ini dapat digunakan oleh manajemen perusahaan sebagai sesuatu bahan pertimbangan dalam pengambilan keputusan untuk meningkatkan nilai perusahaan.. 3.. Bagi Peneliti Sebagai sarana untuk menambah wawasan serta pengetahuan tentang hubungan beberapa rasio keuangan yang digunakan untuk melihat nilai perusahaan.. 4.. Bagi Peneliti Selanjutnya Penelitian ini diharapkan dapat digunakan sebagai referensi dalam perluasan. UNIVERSITAS SUMATERA UTARA.

(29) 15. penelitian maupun sebagai pengembangan wawasan pengetahuan dalam dunia investasi.. UNIVERSITAS SUMATERA UTARA.

(30) BAB II TINJAUAN PUSTAKA 2.1. Nilai Perusahaan Nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi. diantaranya adalah arus kas bersih dari keputusan investasi, pertumbuhan dan biaya modal perusahaan, Aries (2011). Perusahaan didirikan dengan tujuan untuk meningkatkan kemakmuran pemilik atau pemegang saham melalui peningkatan nilai perusahaan menurut Salvatore (dalam Dewi et. al., 2014). Nilai perusahaan dapat menggambarkan keadaan perusahaan. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, nilai perusahaan yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Menurut Syahyunan (2015) saham (stock) merupakan surat berharga yang menunjukkan kepemilikan seseorang terhadap suatu perusahaan, demikian pula sebaliknya nilai. Faktor. yang. dapat. mempengaruhi. nilai. perusahaan,. diantaranya. profitabilitas, growth opportunity, struktur modal dan ukuran perusahaan.Beberapa faktor tersebut memiliki hubungan dan berpengaruh terhadap nilai perusahaan yang tidak konsisten. Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan perusahaan. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Nilai perusahaan dapat dihitung dengan analisis Tobin’s Q. Analisis Tobin’s Q juga dikenal dengan rasio Tobin’s Q. Rasio Tobin’s Q pertama kali diperkenalkan oleh. 16 UNIVERSITAS SUMATERA UTARA.

(31) 17 Nicholas Kaldor pada tahun 1966 dalam artikelnya “Marginal Productivity and the Macro-Economic Theory of Distribution: Comment on Samuelson and Modigliani”. Kemudian rasio ini diperkenalkan kembali pada tahun 1968 oleh James Tobin, seorang ekonom Amerika yang memenangkan Nobel Memorial Prize in Economic pada tahun 1981 (Kompasiana, 2017) Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan untuk mengukur kinerja perusahaan yaitu dari nilai pasar suatu perusahaan. Menurut Smithers dan Wright (2013), Tobin’s Q dihitung dengan rasio nilai pasar saham perusahaan ditambah dengan hutang lalu membandingkan dengan total aset perusahaan. Tobin’s Q memberikan gambaran tidak hanya pada aspek fundamental, tetapi juga sejauh mana pasar menilai perusahaan dari berbagai aspek yang dilihat oleh pihak luas termasuk investor. Pengukuran rasio Tobin’s Q sebagai indikator kinerja perusahaan akan lebih memiliki arti jika dilihat nilai rasio setiap tahun. Adanya perbandingan akan diketahui peningkatan kinerja keuangan perusahaan tiap tahun, sehingga harapan investor terhadap pertumbuhan investasinya menjadi lebih tinggi. Nilai Tobin’s Q < 1 maka menunjukkan bahwa nilai buku asset perusahaan lebih besar dari nilai pasar perusahaan, sehingga perusahaan akan menjadi sasaran akuisisi yang menarik baik untuk digabungkan dengan perusahaan lain ataupun untuk dilikuidasi karena nilai saham tersebut dihargai rendah (undervalued). Logikanya pembeli perusahaan memperoleh asset dengan harga yang lebih murah disbanding jika asset tersebut dijual kembali.. UNIVERSITAS SUMATERA UTARA.

(32) 18 Sebaliknya bila nilai Tobin’s Q > 1 menunjukkan bahwa nilai pasar perusahaan. lebih. tinggi. dibandingkan. nilai. buku. asetnya,. sehingga. mengindikasikan bahwa perusahaan memiliki potensi pertumbuhan yang tinggi sehingga nilai perusahaan lebih dari sekedar nilai asetnya (overvalued). Menurut Cahyaningtiyas (2015) semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan, semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut. Salah satu versi Tobin’s Q yang dimodifikasi dan disederhanakan oleh Smithers dan Wright (2013) adalah sebagai berikut, dengan rumus:. Keterangan: MVE =. Nilai pasar dari ekuitas (total jumlah saham beredar dikali closing price). Debt = 2.2. Nilai buku dari total hutang. Profitabilitas Profitabilitas perusahaan merupakan salah satu cara untuk menilai secara. tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasi. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan dimasa mendatang maka banyak investor yangakan menanamkan dananya untuk membeli saham perusahaan tersebut. Hal itu tentu saja akan mendorong harga saham naik menjadi lebih tinggi. Profitabilitas. merupakan. kemampuan. suatu. perusahaan. untuk. UNIVERSITAS SUMATERA UTARA.

(33) 19. mendapatkan laba dalam suatu periode tertentu.Husnan (2014), Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik. Profitabilitas merupakan aspek fundamental perusahaan, karena selain memberikan daya tarik yang besar bagi investor yang akan menanamkan dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas dan efisiensi penggunaan semua sumber daya yang ada di dalam proses operasional perusahaan. Pengukuran profitabilitas dapat menggunakan beberapa indikator seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Menurut Husnan dan Pudjiastuti (2006), rasio profitabilitas/rentabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan. Rasio profitabilitas dapat diproksikan dengan: 1.. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak terhadap total penjualannya. NPM dapat dirumuskan sebagai berikut:. UNIVERSITAS SUMATERA UTARA.

(34) 20. Laba bersih setelah pajak dihitung dari laba sebelum pajak penghasilan dikurangi pajak penghasilan.penjualan bersih menunjukkan besarnya hasil penjualan yang diterima oleh perusahaan dari hasil penjualan barang-barang dagangan atau hasil produksi sendiri. 2.. Gross Profit Margin (GPM) yaitu perbandingan antara laba kotorterhadap penjualan bersih.. Laba kotor atau gross profit dapat dihitung dari penjualan bersih dikurangi harga pokok penjualan 3.. Return on Asset (ROA) yaitu perbandingan antara laba setelah pajakdengan jumlah aktiva. ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya.. 4.. Return on Equity (ROE) yaitu rasio laba bersih terhadap total ekuitas, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Rumus ROE dapat dihitung sebagai berikut:. 2.3. Growth Opportunity Pertumbuhan dinyatakan sebagai pertumbuhan total aset dimana. pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang.. UNIVERSITAS SUMATERA UTARA.

(35) 21. Pada penelitian ini indikator yang digunakan adalah Asset Growth yang merupakan perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun). Pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang akan memengaruhi profitabilitas perusahaan yang menyakini bahwa persentase perubahan total aktiva merupakan indikator yang lebih baik dalam mengukur growth perusahaan. Asset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan.Semakin besar asset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripadamodal sendiri. Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka memberikan hasil yang lebih baik. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan. perusahaan. dimasa. yang. akan. datang,. sehingga. dapat. meningkatkan nilai perusahaan. Secara sistematis rumus yang digunakan untuk menghitung growth. UNIVERSITAS SUMATERA UTARA.

(36) 22. opportunity (Putri, 2016) adalah sebagai berikut:. 2.4. Struktur Modal Struktur modal adalah pembelanjaan permanen yang mencerminkan. pertimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto, 2011). Struktur modal menunjukkan proposi atas penggunaan hutang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara risiko dan tingkat pengembalian investasinya. Penentuan komposisi struktur modal yang tepat dapat memberikan jaminan yang memadai terhadap dana yang ditanamkan perusahaan baik oleh investor maupun kreditur. Struktur modal tersendiri dari sumber internal dan eksternal. Sumber internal adalah modal atau dana yang dibentuk atau dihasilkan sendiri didalam perusahaan, yang berarti suatu pembelajaran dengan “kekuatan sendiri”. Sedangkan sumber eksternal berasal dari pemilik yang merupakan komponen modal sendiri dan dana yang berasal dari para kreditur yang merupakan modal pinjaman atau hutang. Menurut Djohanputro (2008), sumber pendanaan perusahaan yang berasal dari ekuitas dapat berupa laba ditahan dan penerbitan saham. Laba ditahan merupakan sumber dana yang paling aman. Namun, laba ditahan jumlahnya terbatas sehingga seringkali tidak mencukupi untuk pembiayaan investasi perusahaan. Pendanaan ekuitas lainnya adalah dengan penerbitan saham. UNIVERSITAS SUMATERA UTARA.

(37) 23. perusahaan. Pendanaan eksternal dengan penerbitan saham ini menyebabkan sebagian hak kepemilikan perusahaan berpindah ke tangan pihak lain. Dengan demikian, salah satu keuntungan dari penerbitan saham adalah perusahaan tidak perlu membayar dividen ketika sedang mengalami kerugian. Berbeda dengan pendanaa utang yang tetap mewajibkan perusahaan untuk membayar beban bunga, tidak peduli kondisi perusahaan sedang untung atau rugi.Sumber pendanaan utang dapat berasal dari utang jangka pendek atau utang jangka panjang. Utang jangka pendek adalah utang yang waktu jatuh temponya kurang dari satu tahun. Sementara utang jangka panjang adalah utang yang waktu jatuh temponya lebih dari satu tahun. Struktur modal diukur dengan menggunakan Debt to Equity Ratio (DER). DER adalah rasio yang membandingkan jumlah hutang terhadap ekuitas.Rasio DER menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutanghutang kepada pihak luar. DER. yang tinggi. menunjukkan tingginya. ketergantungan permodalan perusahaan terhadap pihak luar, sehingga beban perusahaan juga semakin berat dan menggerus laba yang bisa dibagikan kepada investor akibatnya harga saham akan menurun (Harahap, 2010). DER dapat dihitung dengan rumus:. 2.5. Ukuran Perusahaan Ukuran perusahaan dianggap mampu memengaruhi nilai perusahaan.. Ukuran perusahaan adalah peningkatan dari kenyataan bahwa perusahaan besar. UNIVERSITAS SUMATERA UTARA.

(38) 24. akan memiliki kapitalisasi pasar yang besar, nilai buku yang besar dan laba yang tinggi (Dewi dan Wirajaya, 2013). Sedangkan pada perusahaan kecil akan memiliki kapitalisasi pasar yang kecil, nilai buku yang kecil dan laba yang rendah. Ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Pangsa pasar relatif menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing utamanya. Investor akan merespon positif sehingga nilai perusahaan akan meningkat. Perusahaan besar memiliki kontrol yang lebih baik (greater control) terhadap kondisi pasar, sehingga mereka mampu menghadapi persaingan ekonomi, yang membuat mereka menjadi kurang rentan terhadap fluktuasi ekonomi. Selain itu, perusahaan-perusahaan besar mempunyai lebih banyak sumber daya untuk meningkatkan nilai perusahaan karena memiliki akses yang lebih baik terhadap sumber-sumber informasi eksternal dibanding perusahaan kecil. Dalam hal ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan pada akhir tahun, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total aset yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Penelitian ukuran perusahaan dapat menggunakan tolak ukur aset. Karena total aset perusahaan bernilai besar maka hal inidapat disederhanakan dengan mentransformasikan ke dalam logaritma natural, sehingga ukuran perusahaan dapat dihitung dengan: Size= Ln Total Asset. UNIVERSITAS SUMATERA UTARA.

(39) 25. 2.6. Penelitian Terdahulu Berikut ini adalah penelitian terdahulu yang dijadikan referensi dalam. penelitian ini: Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti (Tahun). Judul Penelitian. Variabel. Teknik Analisis Data. Hasil Penelitian. 1. Abhijit Sinha (2017). An Enquiry Into Effect of Capital Structure On Firm Value : Study of Power Sector Companies India. Dependen: Nilai Perusahaan Independen : Struktur Modal. Analisis Partial Least Square. Struktur modal berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.. 2. Anggarawalk dan Padhan (2017). Impact of Capital Structure on Firm Value Evidence from Indian Hospitaly Industry. Dependen : Nilai Perusahaan Independen : 1. Leverage 2. Firm Quality 3. Size 4. Profitability 5. Growth. Analisis Regresi Linear Berganda. 1. Leverage berpengaruh negative dan signifikan terhadap nilai perusahaan. 2. Firm Value berpengaruh positif dan signifikan terhadap nilai perusahaan 3. Size berpengaruh positif dan signifikan tehadap nilai perusahaan. 4. Profitability berpengaruh positif dan signifikan terhadap nilai perusahaan. 5. Growth berpengaruh positif dan signifikan terhadapn nilai perusahaan.. 3. Alfi dan Safarzadeh (2016). Effect of Capital Structure and Liquidity On Firm Value. Dependen : Nilai Perusahaan Independen : 1. Capital Structure Liquidity. Analisis Regresi Linear Berganda. 1. Capital Structure berpengaruh positi dan signifikan terhadap nilai perusahaan. 2. Liquidity berpengaruh negative dan signifikan terhadap nilai perusahaan 3. Struktur modal berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. 4. Profitabilitas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. UNIVERSITAS SUMATERA UTARA.

(40) 26. Lanjutan Tabel 2.1 No. Nama Peneliti (Tahun). Judul Penelitian. Variabel. Teknik Analisis Data. Hasil Penelitian. 4. Aprianda dan Suardhika (2016). Pengaruh Struktur Kepemilikan Saham, Struktur Modal dan Profitabilitas pada nilai perusahaan.. Dependen: Nilai Perusahaan Independen: 1. Struktur Kepemilikan 2. Struktur Modal 3. Profitabilitas. Analisis Regresi Linear Berganda. Kepemilikan manajemen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.. 5.. Sucuachi dan Cambarita (2016). Influence of Profitability to the firm Value of Diversified Companies in the Philippines. Dependen : Nilai Perusahaan Independen : Profitabilitas. Predictiv Correlational. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. 6.. Ernawati dan Widyawati (2015). Pengaruh Profitabilitas, Leverage, Dan Ukuran Perusahaan Terhadap Nilai Perusahaan. Dependen : Nilai Perusahaan Independen: 1. Profitabilitas, 2. Leverage, 3. Ukuran Perusahaan. Analisis Regresi Linear Berganda. 1. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Leverage berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan 2. Ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan.. 7.. Dewi dkk (2014).. Pengaruh Struktur Modal, Pertumbuhan Perusahaan & Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan LQ 45 di BEI. Dependen : Nilai Perusahaan. Regresi Linear Berganda. 1. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. 2. Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. 3. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. 4. Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. 5. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan 6. Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.. Independen :. 1. Struktur Modal, 2.Pertumbuhan Perusahaan,. 3. Profitabilitas. UNIVERSITAS SUMATERA UTARA.

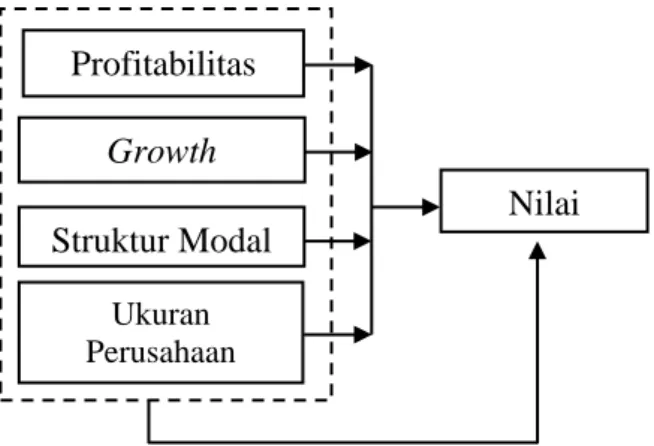

(41) 27. Lanjutan Tabel 2.1 No.. Nama Peneliti (Tahun). Judul Penelitian. Variabel. Teknik Analisis Data. Hasil Penelitian 7. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. 8.. Hermuningsi (2013). Profitabilty, Growth Opportunity, Capital Structure and The Virm Value. Dependen : Nilai Perusahaan Independen:. 1. Profitabilitas, 2. Growth. Path Analysis dan Comfimary Factor Analysis. 1. Profitabilitas. Opportunity,. 3. Struktur Modal. berpengaruh positif dan signifikan terhadap nilai perusahaan. 2. Growth opportunity berpengaruh positif dan signifikan terhadap nilai perusahaan. 3. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.. 9.. Dewi dan Wirajaya (2013). Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan terhadap Nilai Perusahaan di BEI periode 2009-2011.. Dependen : Nilai Perusahaan Independen: 1. Struktur Modal, 2. Profitabilitas,U kuran Perusahaan.. Analisis Regresi Linear Berganda. 1. Struktur modal berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. 2. Profitabilitas berpengaruh porsitif dan signifikan terhadap nilai perusahaan. 3. Ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.. 10.. Prasetyorini (2013). Pengaruh Ukuran Perusahaan, Leverage, Price Earning Ratio dan Profitabilitas Terhadap Nilai Perusahaan. Dependen: Nilai Perusahaan Independen: 1. Ukuran Perusahaan 2. Leverage 3. Price Earning Ratio, 4. Profitabilitas.. Analisis Regresi Berganda. 1. Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai 2. Leverage berpengaruh negatif dan tidak signifikan. Sumber : Hasil Penelitian Terdahulu. 2.7. Kerangka Konseptual Penelitian Nilai perusahaan dapat menggambarkan keadaan perusahaan. Semakin. tinggi harga saham semakin tinggi pula nilai perusahaan, nilai perusahaan yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Dengan baiknya. UNIVERSITAS SUMATERA UTARA.

(42) 28. nilai perusahaan maka perusahaan akan dipandang baik oleh para calon investor. Nilai perusahaan dapat dihitung dengan beberapa cara salah satunya dengan menggunakan rasio Tobin’s Q. Rasio ini menunjukkan estimasi pasar keuangan untuk mengukur kinerja perusahaan yaitu dari nilai pasar suatu perusahaan. Profitabilitas merupakan rasio untuk menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Dalam penelitian ini profitabilitas diukur dengan return on equity (ROE), yaitu rasio yang menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. Semakin tinggi nilai profit yang didapat maka akan semakin tinggi nilai perusahaan. profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Oleh karena itu ROE berpengaruh positif terhadap Nilai Perusahaan. Growth Opportunity merupakan rasio penting untuk membandingkan kenaikan atau penurunan atas total aset yang dimiliki oleh perusahaan. Dengan meningkatnya total aset pada suatu perusahaan akan meningkatkan nilai perusahaan suatu perusahaan dan keadaan ini dapat memicu para investor untuk ikut menanamkan saham. Oleh karena itu Growth Opportunity berpengaruh positif terhadap nilai perusahaan. Struktur Modal (capital structure) merupakan indikator penting bagi perusahaan dalam menentukan sumber pendanaan yang digunakan untuk membiayai aktivitas operasionalnya. Struktur modal diukur dengan menggunakan Debt to Equity Ratio (DER). DER yang tinggi menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar, sehingga beban. UNIVERSITAS SUMATERA UTARA.

(43) 29. perusahaan juga semakin berat dan menggerus laba yang bisa dibagikan kepada investor akibatnya harga saham akan menurun (Harahap, 2010). Umumnya perusahaan yang memiliki rasio utang yang tinggi memiliki rasio yang tinggi terhadap kondisi keuangan perusahaan. Risiko yang tinggi tersebut akan berakibat pada nilai perusahaan. Hal ini dikarenakan investor tentu akan lebih menyukai perusahaan yang memiliki risiko keuangan yang rendah. Maka variabel struktur modal berpengaruh negatif terhadap nilai perusahaan. Ukuran perusahaan merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan. Semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut.Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Kestabilan tersebut menarik investor untuk memiliki saham perusahaan tersebut. Semakin besar ukuran perusahaan, semakin besar pula kecederungan investor untuk memiliki saham tersebut sehingga akan mengakibatkan kenaikan harga saham, dengan naiknya harga saham maka nilai perusahaan juga akan naik. Maka variabel ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Profitabilitas Growth Opportunity Struktur Modal Ukuran Perusahaan. Nilai Perusahaa n. Gambar 2.1 Kerangka Konseptual Penelitian. UNIVERSITAS SUMATERA UTARA.

(44) 30. 2.8. Hipotesis Berdasarkan kerangka konseptual, maka dihipotesiskan bahwa:. 1.. Profitabilitas, growth opportunity, struktur modal, ukuran perusahaan secara serempak terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 2.. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 3.. Growth opportunity berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 4.. Struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 5.. Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. UNIVERSITAS SUMATERA UTARA.

(45) BAB III METODE PENELITIAN 3.1. Jenis Penelitian Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang. dilakukan untuk mengetahui pengaruh atau juga hubungan antara dua variabel atau lebih. Dalam penelitian ini terdapat variabel independen (variabel yang mempengaruhi variabel bebas) dan variabel dependen (variabel yang dipengaruhi variabel terikat). Sesuai dengan tujuan penelitian, jenis penelitian ini dapat digunakan untuk membuktikan secara empiris pengaruh profitabilitas, growth opportunity, struktur modal dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 3.2. Tempat dan Waktu Penelitian Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan. situs www.idx.co.id, dan www.sahamoke.com yaitu pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012-2017. Penelitian ini akan dilaksanakan pada bulan Maret 2018 sampai dengan Agustus 2018. 3.3. Batasan Operasional Adapun batasan operasional yang ditetapkan, antara lain:. 1. Variabel Independen dalam penelitian ini adalah profitabilitas, growth opportunity, struktur modal dan ukuran perusahaan. 2. Variabel dependen dalam penelitian ini adalah nilai perusahaan. 3.. Objek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di. 31 UNIVERSITAS SUMATERA UTARA.

(46) 32. Bursa Efek Indonesia (BEI) periode tahun 2012-2017. 3.4. Definisi Operasional Variabel. 3.4.1. Variabel Dependen (Y) Variabel ini menunjukkan menunjukkan estimasi pasar keuangan untuk. mengukur kinerja perusahaan yaitu dari nilai pasar suatu perusahaan. Dihitung dengan rasio Tobin’s Q yaitu nilai pasar saham perusahaan ditambah dengan hutang lalu membandingkan dengan total aset perusahaan (Smithers dan Wright, 2013). Rumusnya adalah sebagai berikut:. 3.4.2. Variabel Independen Dalam penelitian ini variabel independen yang digunakan terdiri atas:. 1.. Profitabilitas(X1) Profitabilitas adalah kemampuan perusahaan untuk memperoleh atau menghasilkan laba pada suatu periode waktu tertentu. Profitabilitas diproksikan dengan return on equity (ROE). ROE adalah ratio untuk mengukur kemampuan (modal dari pemegang saham) dalam menghasilkan laba bersih.ROE dapat dihitung dengan rumus sebagai berikut:. 2.. Growth Opportunity (X2) Variabel ini menunjukkan peluang pertumbuhan padasuatu perusahaan yang diukur dengan menggunakan perubahan total aset. Untuk menghitung growth opportunity adalah sebagai berikut :. UNIVERSITAS SUMATERA UTARA.

(47) 33. 3.. Struktur Modal (X3) Struktur modal adalah perimbangan sumber pendanaan jangka panjang baik bersumber dari hutang atau ekuitas dalam membiayai investasi perusahaan. Struktur modal diproksikan dengan debt to equity ratio (DER) yaitu rasio yang mengukur kemampuan ekuitas yang dimiliki perusahaan dalam memenuhi atau membayar seluruh hutang-hutangnya. DER dapat dihitung dengan rumus:. 4.. Ukuran Perusahaan (X4) Variabel ini menunjukkan besar kecilnya perusahaan yang didasarkan kepada total aset di akhir tahun. Ukuran perusahaan diukur menggunakan log natural dari total aset dengan rumus sebagai berikut: Size. =. Ln Total Asset. Tabel 3.1 Operasionalisasi Variabel Parameter. Skala Ukur. No. Variabel. Definisi. 1.. Profitabilitas (X1). Merupakan kemampuan perusahaan untuk memperoleh atau menghasilkan laba pada suatu periode waktu tertentu.. Rasio. 2.. Growth Opportunity (X2). Variabel ini menunjukkan peluang pertumbuhan pada suatu perusahaan yang diukur dengan menggunakan perubahan total aset.. Rasio. UNIVERSITAS SUMATERA UTARA.

(48) 34. Lanjutan Tabel 3.1 No. Variabel. 3.. Struktur Modal (X3). 4.. 5.. 3.5. Ukuran Perusahaan (X4) Nilai Perusahaan (Y). Definisi Struktur modal adalah perimbangan sumber pendanaan jangka panjang baik bersumber dari hutang atau ekuitas dalam membiayai investasi perusahaan. Variabel ini menunjukkan besar kecilnya perusahaan yang didasarkan kepada total aset di akhir tahun.. Parameter. Skala Ukur Rasio. Rasio Size = Ln Total Aset. Rasio yang digunakan investor untuk melihat besar kecilnya nilai pasar dan nilai tercatat dari saham perusahaan.. Rasio. Populasi dan Sampel Penelitian Populasi dalam penelitian didefenisikan sebagai kelompok elemen (unit. dimana data yang di pergunakan akan dikumpulkan) yang lengkap, yang biasanya berupa orang, objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2009). Populasi pada penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) yang jumlahnya 43 perusahaan, dengan kriteria sebagai berikut: 1.. Perusahaan perbankan yang tetap terdaftar di Bursa Efek Indonesia selama periode 2012-2017.. 2.. Perusahaan perbankan yang mempublisikan laporan keuangan dan annual report secara lengkap untuk periode 2012-2017 dalam Bursa Efek Indonesia (BEI).. 3.. Perusahaan perbankan yang laporan keuangannya telah diaudit.. UNIVERSITAS SUMATERA UTARA.

(49) 35. Tabel 3.2 Jumlah Populasi dan Sampel Penelitian No. Karakteristik Perusahaan. Jumlah. 1.. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2012-2017.. 2.. Perusahaan yang tidak mempublisikan laporan keuangan dan annual report secara lengkap dan telah diaudit untuk periode 2012-2017. 3.. Jumlah Sampel. 25. 4.. Periode Tahun Penelitian. 6. 5.. Jumlah Observasi. 43 (18). 150. Berdasarkan kriteria di atas diperoleh sampel penelitian sebanyak 43 Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Sampel adalah semua yang menjadi sasaran, 25 perusahaan dengan dikalikan 6 (enam) tahun dari laporan keuangan maka sempel yang digunakan dalam penelitian ini sebanyak 150 sampel dan dijelaskan sebagai berikut ini: Table 3.3 Daftar Nama Perusahaan yang Menjadi Sampel No. Kode. Nama Perusahaan. Tanggal Listing. 1. AGRO. Bank Rakyat Indonesia Agro Niaga Tbk. 8 Agustus 2003. 2. BBCA. Bank Central Asia Tbk. 31 Mei 2000. 3. BBRI. Bank Rakyat Indonesia (Persero) Tbk. 10 November 2003. 4. BBTN. Bank Tabungan Negara (Persero) Tbk. 17 Desember 2009. 5. BDMN. Bank Danamond Indonesia Tbk. 6 Desember 1989. 6. BEKS. Bank Pembangunan Daerah Banten Tbk. 13 Juli 2001. 7. BTPN. Bank Tabungan Pensiunan Nasional Tbk. 21 Maret 2008. 8. MEGA. Bank Mega Tbk. 17 April 2000. 9. NISP. Bank OSBC NISP Tbk. 20 Oktober 1994. 10. SDRA. Bank Woori Saudara Indonesia 1906 Tbk. 15 Desember 2006. 11. BABP. Bank MNC Internasional Tbk. 15 Juli 2002. 12. BACA. Bank Capital Indonesia Tbk. 8 Oktober 2007. 13. BBKP. Bank Bukopin Tbk. 10 Juli 2006. 14. BBNI. Bank Negara Indonesia Tbk. 25 November 1996. 15. BBNP. Bank Nusantara Pharayangan Tbk. 10 Januari 2001. 16. BKSW. Bank QNB Indonesia Tbk. 21 November 2002. 17. BNGA. Bank CIMB Niaga Tbk. 29 November 1989. 18. BNII. Bank Maybank Indonesia Tbk. 21 November 1989. 19. BNLI. Bank Permata Tbk. 15 Januari 1990. 20. BSIM. Bank Sinar Mas Tbk. 13 Desember 2010. UNIVERSITAS SUMATERA UTARA.

(50) 36. Lanjutan Tabel 3.3 No. Kode. Nama Perusahaan. Tanggal Listing. 21. BSWD. Bank of India Indonesia Tbk. 1 Mei 2002. 22. BVIC. Bank Victoria Internasional Tbk. 30 Juni 1999. 23. INPC. Bank Artha Graha Internasional Tbk. 29 Agustus 1990. 24. MAYA. Bank Mayapada Internasional Tbk. 29 Agustus 1997. 25. PNBN. Bank Pan Indonesia Tbk. 29 Desember 1982. 3.6 Jenis Data Data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari publikasi Bursa Efek Indonesia tentang data laporan keuangan dan annual report yang di peroleh dari tahun 2012 sampai tahun 2017, dan juga data dari buku-buku, referensi, internet dan literatur ilmiah lainnya yang berkaitan dengan judul penelitian. 3.7. Metode Pengumpulan Data Metode pengumpulan data dalam penelitian ini dilakukan dengan:. 1.. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka seperti jurnal-jurnal, buku-buku dan sumber lainnya yang berkaitan dengan penelitian.. 2.. Metode dokumentasi yaitu dengan cara mendownload melalui situs www.idx.co.id, dan www.sahamoke.com untuk memperoleh data yang dibutuhkan dalam penelitian.. 3.8 3.8.1. Teknik Analisis Data Analisis Statistik Deskriptif Analisis statistik deskriptif adalah suatu metode analisis dimana data. dikumpulkan, diklarifikasikan, dikelompokkan, dianalisis dan diinterprestasikan. UNIVERSITAS SUMATERA UTARA.

(51) 37. secara objektif sehingga dapat memberikan gambaran mengenai objek yang dibahas. Statistika deskriptif digunakan untuk mendeskripsikan data atau membuat ringkasan data dalam analisis data (Sumanto, 2014). 3.8.2. Analisis Regresi Data Panel Untuk menetukan hubungan antara variabel independen dengan variabel. dependen maka analisis statistik yang digunakan adalah analisis regresi linear berganda. Model persamaan regresi linear berganda dalam penelitian ini: Yit = β0+ β1X1it + β2X2it + β3X3it + β4X4it + ɛit Dimana: Y. = Nilai Perusahaan (Tobin’s Q). β0. = Konstanta. X1. = Profitabilitas (ROE). X2. = Growth Opportunity. X3. = Struktur Modal (DER). X4. = Ukuran Perusahaan. β1-β4 = Nilai Koefisien Regresi Variabel Bebas ɛ. = Term of Error. i. = Perusahaan. t. = waktu Data panel adalah data yang dikumpulkan secara cross section dan diikuti. pada periode waktu tertentu (Nachrowi & Usman, 2009). Untuk mengestimasi data panel dapat melakukan beberapa pendekatan, yaitu: 1.. Common Effect Model atau Pooled Least Square (PLS).. UNIVERSITAS SUMATERA UTARA.

(52) 38. Model estimasi ini tidak ubahnya dengan regresi dengan data cross section maupun time series. Sebelum melakukan regresi, kita harus menggabungkan data tersebut yang diperlakukan sebagai satu kesatuan. 2.. Fixed Effect Model (FEM) Adapun variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intercept tidak konstan. Intercept ini mungkin akan berubah setiap individu dan waktu.. 3.. Random Effect Model (REM) Pada model ini perbedaan diakomodasikan lewat error. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang time series dan cross section. Langkah-langkah dalam melakukan pemilihan model data panel: a.. Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow. Dengan kriteria pengujian: H0: Model CEM lebih baik dibandingkan model FEM. H1: Model FEM lebih baik dibandingkan model CEM. Jika p-value <nilai signifikan (0,05) maka H0 ditolak (H1 diterima).. b.. Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman.Dengan kriteria pengujian: H0: Model REM lebih baik dibandingkan model FEM. H1: Model FEM lebih baik dibandingkan model REM. Jika p-value <nilai signifikan (0,05); maka H0 ditolak (H1 diterima).. c.. Penentuan Model Estimasi antara Common Effect Model (CEM) dan Random Effect Model (REM) dengan Uji Lagrange Multiplier. Dengan. UNIVERSITAS SUMATERA UTARA.

(53) 39. kriteria pengujian: H0: Model CEM lebih baik dibandingkan model REM. H1: Model REM lebih baik dibandingkan model CEM. Jika p-value < nilai signifikan (0,05); maka H0 ditolak (H1 diterima). 3.8.3. Uji Asumsi Klasik Pengujian asumsi klasik dilakukan untuk mengetahui kelayakan dari. model analisis data yang digunakan. Persamaan yang memenuhi asumsi klasik hanya persamaan yang menggunakan metode Generalized Least Square (GLS). Dalam eviews model estimasi yang menggunakan metode GLS hanya random effect model, sedangkan fixed effect dan common effect menggunakan Ordinary Least Square (OLS). Dengan demikian perlu atau tidaknya pengujian asumsi klasik dalam penelitian ini tergantung pada hasil pemilihan model estimasi. Apabila berdasarkan pemilihan metode estimasi yang sesuai untuk persamaan regresi adalah random effect, maka tidak perlu dilakukan uji asumsi klasik. Sebaliknya, apabila persamaan regresi menggunakan common effect atau fixed effect (OLS) maka perlu dilakukan uji asumsi klasik (Gujarati dan Porter, 2009). 1.. Uji Normalitas Uji normalitas bertujuan untuk mengetahui apakah masing-masing variabel berdistribusi normal atau tidak. Uji normalitas diperlukan karena untuk melakukan pengujian variabel lainnya dengan mengasumsikan bahwa nilai residual mengikuti distribusi normal. Model regresi yang baik adalah model yang memiliki residual normal. Jika residual normal maka hasil penelitian bisa di generalisasikan (Ghozali, 2013). Dalam penggunaan Eviews, uji. UNIVERSITAS SUMATERA UTARA.

(54) 40. normalitas residu dapat ditempuh dengan Uji Jarque-Bera dengan hipotesis sebagai berikut:. 2.. 1.. H0: Jika nilai probabilitas ≥ 0,05 maka asumsi normalitas terpenuhi.. 2.. H1: Jika nilai probabilitas < 0,05 maka asumsi normalitas tidak terpenuhi.. Uji Multikolinieritas Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Pada model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antara variabel bebasnya sama dengan nol (Ghozali, 2013). Multikolinieritas dapat diketahui dari uji matriks korelasi. Dasar pengambilan keputusan sebagai berikut: 1.. H0: Jika nilai korelasi antar variabel independen ˂ 0,9 berarti tidak terjadi multikolinearitas.. 2.. H1: Jika nilai korelasi antar variabel independen ≥ 0,9 berarti terjadi multikolinearitas.. 3. Uji Autokorelasi Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi (Ghozali, 2013). Pengambilan keputusan pada uji Durban Watson adalah sebagai berikut:. UNIVERSITAS SUMATERA UTARA.

(55) 41. 1.. DU ˂ DW ˂ 4 –DU maka H0 diterima, artinya tidak terjadi autokolerasi.. 2.. DW ˂ DL atau DW ˃ 4-DL maka H0 ditolak, artinya terjadi autokorelasi.. 3.. DL ˂ DW ˂ DU atau 4-DU ˂ DW ˂ 4-DL, artinya tidak ada kepastian atau kesimpulan yang pasti.. 4.. Uji Heteroskedastisitas Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain, jika variance dari residual satu pengamatan ke pengamatan lain berbeda maka disebut heteroskedastisitas (Ghozali, 2013). Uji heterokedasitas dalam penelitian ini menggunakan uji Glejser. Dasar pengambilan keputusan sebagai berikut: 1.. H0: Jika seluruh nilai probabilitas untuk semua variabel independen ≥ 0,05 berarti tidak terjadi heteroskedastisitas.. 2.. H1: Jika seluruh nilai probabilitas untuk semua variabel independen < 0,05 berarti terjadi heteroskedastisitas.. 3.9. Pengujian Hipotesis. 3.9.1 Uji Signifikansi Secara Serempak (Uji F) Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara serempak terhadap variabel dependen atau terikat. Pengujian dilakukan dengan menggunakan tingkat signifikansi sebesar 0,05 (α =5%) (Ghozali, 2013). Pengujian secara serempak dirumuskan sebagai berikut :. UNIVERSITAS SUMATERA UTARA.

(56) 42. 1.. H0: β1 = β2 = β3 =β4 = 0, artinya secara serempak ROE, Growth Opportunit, DER dan Ukuran Perusahaan berpengaruh tidak signifikan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. 2.. H1: minimal satu βi. ≠. 0, artinya secara serempak ROE, Growth, DER dan. Ukuran Perusahaan berpengaruh signifikan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Untuk menentukan nilai, tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan df = (k-1) dan (n-k) dimana n adalah jumlah observasi, k adalah jumlah variabel termasuk intersep dengan kriteria uji yang digunakan adalah: 1.. Jika sig. ≤ (α; k-1; n-k), maka H0 diterima.. 2.. Jika sig. > (α; k-1; n-k), maka H0 ditolak (H1 diterima).. 3.9.2 Uji Signifikansi Secara Parsial ( Uji t) Uji t bertujuan untuk untuk mengetahui seberapa jauh setiap variabel bebas secara parsial mempunyai pengaruh signifikan terhadap variabel terikat. Hipotesis yang digunakan adalah: 1.. Pengaruh ROE terhadap Nilai Perusahaan a.. H0: β1 ≤ 0, artinya ROE berpengaruh positif dan tidak signifikan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. b.. H1: β1 ˃ 0, artinya ROE berpengaruh positif dan signifikan terhadap nilai perusahaan perbankan yang terdaftardi Bursa Efek Indonesia.. 2.. Pengaruh Growth Opportunity terhadap Nilai Perusahaan a.. H0: β2 ≤ 0, artinya growth opportunity berpengaruh positif dan tidak. UNIVERSITAS SUMATERA UTARA.

(57) 43. signifikan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. b.. H1: β2 ˃ 0, artinya growth opportunity berpengaruh positif dan signifikan terhadap nilai perusahaanperbankan yang terdaftardi Bursa Efek Indonesia.. 3.. Pengaruh DER terhadap Nilai Perusahaan a.. H0: β3 ≥ 0, artinya DER berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. b.. H1: β3 ˂ 0, artinya DER berpengaruh negatif dan signifikan terhadap nilai perusahaan perbankan yang terdaftardi Bursa Efek Indonesia.. 4.. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan a.. H0: β4 ≤ 0, artinya ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.. b.. H1: β4 ˃ 0, artinya ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan perbankan yang terdaftardi Bursa Efek Indonesia. Selanjutnya untuk menguji hipotesis ini dilakukan dengan cara. membandingkan thitung dengan ttabel dengan tingkat signifikasi (α) = 5%. Ketentuan pengambilan keputusan dalam uji t adalah sebagai berikut: 1.. Terima H0 jika ttabel ≤ thitung ≤ ttabel atau nilai signifikasi (α) ≥ 0,05. 2.. Tolak H0 (Terima Ha) jika thitung > ttabel atau thitung < ttabel atau nilai signifikasi (α) ≤ 0,05. UNIVERSITAS SUMATERA UTARA.

(58) BAB IV HASIL DAN PEMBAHASAN 4.1 1.. Gambaran Umum Perusahaan Bank Rakyat Indonesia Agro Tbk (AGRO) Bank Rakyat Indonesia Agro didirikan pada tanggal 27 September 1989 dan mulai beroperasi secara komersial pada tanggal 8 Febuari 1990. Pada tanggal 30 Juni 2003 Bank Agro menjadi perusahaan publik sehingga namanya berubah menjadi PT Bank Agroniaga Tbk. Bank ini berfokus pada pembiayaan agribisnis, baik on farm maupun off farm. Pada tanggal 3 Maret 2011 Pemegang Saham Pengendali pada PT Bank Agro niaga adalah Bank BRI sehingga Bank Agro berganti nama menjadi BRI AGRO. Saham perusahaan dicatatkan pada BEI pada tanggal 8 Agustus 2003.. 2.. Bank Central Asia Tbk (BBCA) Bank Central Asia Tbk didirikan di Indonesia pada tanggal 10 Agustus 1955 dengan nama “ N.V. Perseroan Terbatas dibidang Dagang dan Industri Semarang Knitting Factory”. BCA merupakan bank swasta terbesar di Indonesia dan mulai beroperasi dibidang perbankan sejak tanggal 12 Oktober 1956. Selama beropersai BCA mengalami beberapa kali perubahan nama sampai akhirnya pada tanggal 21 Mei 1974 menjadi PT Bank Central Asia. Saham perusahaan dicatatkan pada BEI pada tanggal 31 Mei 2000.. 3.. Bank Rakyat Indonesia (Persero) Tbk (BBRI) Bank Rakyat Indonesia (Persero) Tbk didirikan pada tanggal 16 Desember 1985.BRI merupakan salah satu Badan Usaha Milik Negara yang bergerak. 44 UNIVERSITAS SUMATERA UTARA.

(59) 45. dibidang perbankan.Sebagai Bank tertua BRI tetap konsisten dalam memberikanpelayanan kepada masyarakat kepada segmen usaha mikro, kecil dan menengah (UMKM) dan pada tahun 2003 BRI menjadi perusahaan publik. Saham perusahaan dicatatkan pada BEI pada tanggal 10 November 2003. 4.. Bank Tabungan Negara (Persero) Tbk (BBTN) Bank Tabungan Negara (Persero) Tbk didirikan pada tanggal 19 Desember 1968. BTN merupakan salah satu Badan Usaha Milik Negara yang bergerak dibidang perbankan.BTN beroperasi secara komersial pada tahun 2002 yang berfokus pada pembiayaan rumah komersial. Sekuritisasi KPR melalui Kontrak Investasi Kolektif Beragun Aset (KIK EBA) pertama di Indonesia. Saham perusahaan dicatatkan pada BEI pada tanggal 17 Desember 2009.. 5.. Bank Danamond Indonesia Tbk (BDMN) Bank Danamond Indonesia Tbk didirikan pada tanggal 16 Juli 1956 dengan nama PT Bank Kopra Indonesia dan di tahun 1976, nama tersebut berubah seperti yang digunakan saat ini. Ruang lingkup kegiatan Bank Danamond Indonesia adalah menjalankan kegiatan usaha dibidang perbankan dan melakukan kegiatan perbankan lainnya berdasarkan prinsip syariah dan pada tahun 2004 mulai melakukan kegiatan usaha mikro dengan nama Danamond Simpan Pinjam. Saham perusahaan dicatatkan pada BEI pada tanggal 6 Desember 1989.. 6.. Bank Pembangunan Daerah Banten Tbk (BEKS) Bank Pembangunan Daerah Banten Tbk didirikan pada tanggal 11 September. UNIVERSITAS SUMATERA UTARA.

Gambar

Dokumen terkait

PMO process/operations manager —Responsible for establishing and managing the PMO process stack that covers day-to-day PMO operations, and for processes that govern

Usia responden diduga memiliki pengaruh di dalam kelancaran pembayaran kredit. Hal ini dikarenakan semakin dewasa seseorang maka pengalamannya akan semakin banyak dan pola

Tari untuk anak usia dini dapat berupa gerak berirama yang ritmis dan indah sesuai dengan karakteristik perkembangan anak usia dini, kegiatannya bersifat kreatif dan konstruktif

Penelitian ini bertujuan untuk memperoleh isolat dari bakteri hidrolitik yang berpatogenitas rendah sampai non-patogen dari sampel limbah biomedik cair Puskesmas

Saat ini, kebanyakan Community College di negara ini dapat memberikan sertifikasi setingkat MQF tingkat 3, walaupun mulai banyak Community College yang mulai

Meskipun jaminan hukum tidak berkaitan secara langsung pada kualitas pelayanan tetapi merupakan bagian dari jaminan pelayanan yang diberikan oleh Dinas Kependudukan dan

Proses mengangkut kacang kedelai dilakukan dengan cara manual (memindahkan atau mengangkut dengan tangan) tanpa menggunakan alat bantu, sehingga mengakibkan keluhan rasa sakit pada 3

Dengan memanfaatkan refugia dari berbagai jenis tumbuhan, diharapkan mampu menjaga arthropoda musuh alami sebagai organisme yang bisa diketemukan pada alam, dan mampu