TINJAUAN ALOKASI DANA NON-HALAL BANK SYARIAH DALAM PERSPEKTIF SHARIAH ENTERPRISE THEORY

(Studi pada PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Akuntansi pada Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

NURFADHILLAH PUTRI 90400116109

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2020

i

PERNYATAAN KEASLIAN SKRIPSI Mahasiswa yang bertandatangan di bawah ini:

Nama : Nurfadhillah Putri

NIM :

90400116109

Tempat/Tgl. Lahir : Ujung Pandang, 25 Juli 1998 Jur/Prodi/Konsentrasi : Akuntansi

Fakultas/Program : Ekonomi dan Bisnis Islam Alamat : BTN Pao-Pao Permai B3/6

Judul : Tinjauan Alokasi Dana Non-Halal Bank Syariah dalam Perspektif Shariah Enterprise Theory (Studi pada PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar).

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ini merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Samata-Gowa, November 2020 Penyusun,

Nurfadhillah Putri NIM. 90400116109

ii

PENGESAHAN SKRIPSI

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah. Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya berupa kesehatan, kekuatan, kesabaran, dan kemampuan dalam berpikir sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Salam dan shalawat juga senantiasa tercurahkan kepada Nabi Muhammad SAW yang menjadi panutan sempurna dalam menjalani kehidupan yang bermartabat.

Skripsi dengan judul: “Tinjauan Alokasi Dana Non-Halal Bank Syariah dalam Perspektif Shariah Enterprise Theory (Studi pada PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar).” disusun oleh penulis sebagai salah satu syarat untuk meraih gelar Sarjana Akuntansi (S.Ak) di Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri (UIN) Alauddin Makassar.

Penulis menyadari bahwa dari awal hingga akhir dari proses pembuatan skripsi ini bukanlah hal yang mudah. Berbagai rintangan, tantangan, hambatan, dan cobaan yang datang silih berganti. Ketekuanan dan kerja keras yang disertai dengan do’a menjadi penggerak penulis dalam menyelesaikan segala proses tersebut. Selain itu, adanya berbagai bantuan baik berupa dukungan moral maupun material yang mengalir dari berbagai pihak telah membantu memudahkan langkah penulis.

Secara khusus, penulis menyampaikan terima kasih yang sebesar-besarnya kepada kedua orang tua tercinta Ayahanda Drs. Zulkifli Mallu dan Ibunda Alma

iv

Chandra Takdriwaty Uno yang dengan kesederhanaan dan kerendahan hati telah melahirkan, membesarkan, merawat, dan mendidik serta mendoakan dengan tulus untuk keberhasilan penulis. Kepada saudara-saudara penulis Akhmad Syahrani Mallu, S.T., Nurul Fitriantika dan Nur Zalfah Nabilah, yang telah memberikan dukungan baik secara moral maupun material sehingga penulis bisa sampai ke tahap penyelesaian studi.

Selain itu, penulis juga mengucapkan terima kasih kepada barbagai pihak diantaranya:

1. Bapak Prof. H. Hamdan Juhannis, MA., Ph.D selaku Rektor Universitas Islam Negeri (UIN) Alauddin Makassar dan para pembantu rektor serta seluruh jajarannya.

2. Bapak Prof. Dr. H. Abustani Ilyas, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Bapak Memen Suwandi, SE, M.Si, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

4. Ibu Dr. Lince Bulutoding SE, M.Si. Ak, selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

5. Bapak Dr. Syaharuddin, M.Si. selaku Pembimbing I yang dengan sabar membimbing, membantu dan memberikan arahan serta nasihat yang baik dalam penyusunan skripsi ini hingga pada tahap penyelesaian.

6. Bapak Suhartono, S.E., M.Si. selaku Pembimbing II yang dengan sabar membimbing dan memberikan arahan dalam penyusunan skripsi ini hingga pada tahap penyelesaian.

v

7. Dosen-dosen yang telah memberikan khazanah ilmu pengetahuan dan Staf Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

8. Pihak Informan dalam hal ini pihak PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar yang telah mengizinkan saya melakukan penelitian dan memberikan data-data terkait penelitian penulis.

9. Kakanda Muh. Reza Eka Saputra S.Ak yang telah sabar membimbing serta memberikan arahan dan dukungan kepada penulis sampai ke tahap penyelesaian.

10. Sahabat seperjuangan saya sejak maba saudari Melinda Sari S.Ak, Andi Naimah Syakir, Kartini, Dhea Ananda dan Nurul Alisyah Natsir yang telah senantiasa memberikan banyak momen bahagia, dukungan dan motivasi dalam penulisa skripsi hingga sampai pada tahap penyelesaian.

11. Anabul saya Shiro, Shily, Chitoz, Olive, Goldy, Molly, Migu, Itov dan Loly yang tak pernah lelah menemani, menghibur, mendengar keluhan penulis.

12. Teman-teman SPARTAN (FEBI Angkatan 2016) dan COASTER (Akuntansi Angkatan 2016) khususnya kelas Akuntansi C yang telah memberikan warna dan semangat kepada penulis dalam menjalani tahapan-tahapan perkuliahan.

13. Teman-teman KKN Reguler Angkatan 63 Desa Pattondon Salu, Kec. Maiwa, Kab. Enrekang yang memberikan motivasi dalam penyelesaian skripsi ini.

14. Teman-teman MTs dan MA saya yang memberikan semangat serta memberikan banyak hiburan dikala penulis sedang stres.

15. Teman-teman yang baru penulis kenal saat penyusunan skripsi yang selalu menyemangati dan menghibur penulis.

vi

16. Keluarga besar H. Mallu, La Capu, Uno dan Pomanto yang sering menanyakan “kapan wisuda” sebagai motivasi untuk penulis.

17. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberi kontribusi selama proses penyelesaian skripsi, terima kasih atas dukungan dan solusi yang telah diberikan.

Akhirnya dengan segala keterbukaan dan ketulusan, penulis persembahkan skripsi ini sebagai upaya pemenuhan salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi pada UIN Alauddin Makassar, dan semoga skripsi yang penulis persembahkan ini bermanfaat adanya. Kesempurnaan hanyalah milik Allah dan kekurangan tentu datangnya dari penulis. Kiranya dengan semakin bertambahnya wawasan dan pengetahuan, kita semakin menyadari bahwa Allah SWT adalah sumber segala sumber ilmu pengetahuan dan alam semesta beserta isinya adalah tempat dan narasumber terbaik untuk segala jenis riset kehidupan.

Penulis,

Nurfadhillah Putri 90400116109

vii DAFTAR ISI

HALAMAN JUDUL ...

PERNYATAAN KEASLIAN SKRIPSI ... i

PENGESAHAN SKRIPSI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

ABSTRAK ... xii

BAB I : PENDAHULUAN ... 1-15 A. Latar Belakang Permasalahan ... 1

B. Fokus Penelitian dan Deskripsi Fokus ... 11

C. Rumusan Masalah ... 12

D. Penelitian Terdahulu ... 12

E. Tujuan Penelitian ... 14

F. Manfaat Penelitian ... 14

BAB II : TINJAUAN TEORETIS ... 16-30 A. Shariah Enterprise Theory ... 16

B. Fatwa Dewan Syariah Nasional ... 18

C. Perbankan Syariah ... 20

D. Dana Non-Halal ... 21

E. Dana Non-Halal sebagai Sumber Dana Kebajikan ... 24

F. Keterkaitan Shariah Enterprise Theory terkait Alokasi Dana Non-Halal Bank Syariah ... 26

G. Rerangka Pikir ... 30

viii

BAB III : METODOLOGI PENELITIAN ... 32-44

A. Jenis dan Lokasi Penelitian ... 32

B. Pendekatan Penelitian ... 33

C. Jenis dan Sumber Data Penelitian ... 34

D. Metode Pengumpulan Data ... 35

E. Instrumen Penelitian ... 37

F. Teknik Pengolahan dan Analisis Data ... 37

G. Uji Keabsahan Data ... 41

BAB IV : HASIL DAN PEMBAHASAN ... 44-72 A. Gambaran Umum Objek Penelitian ... 44

1. Sejarah Berdirinya BNI Syariah ... 45

2. Identitas Perusahaan ... 46

3. Visi, Misi, dan Motto Layanan ... 46

4. Nilai-Nilai Perusahaan ... 47

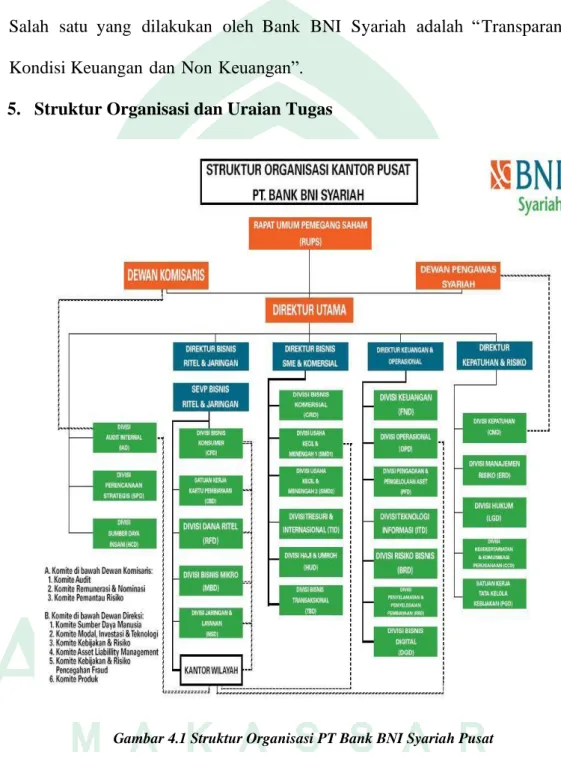

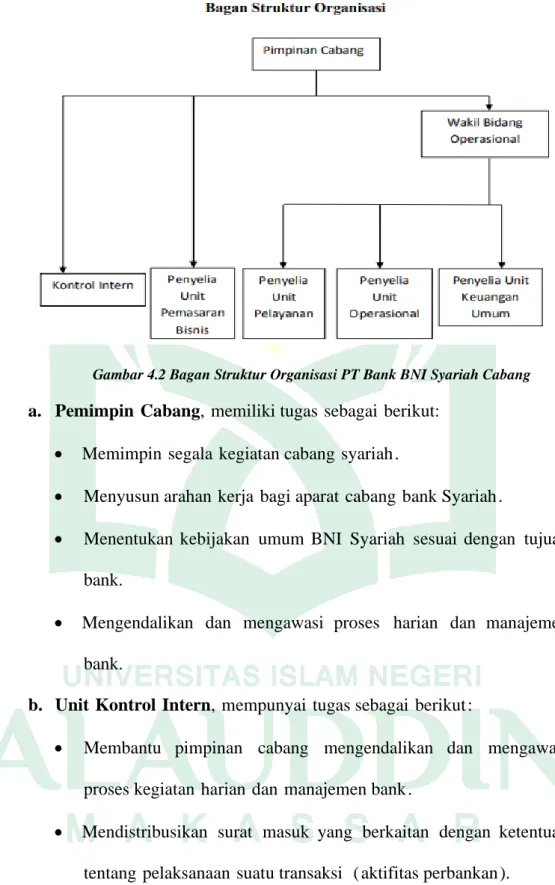

5. Struktur Organisasi dan Uraian Tugas ... 48

6. Produk-Produk BNI Syariah ... 51

B. Hasil Uji Keabsahan Data ... 55

1. Uji Kredibilitas Hasil dan Pembahasan ... 55

2. Uji Dependabilitas Hasil dan Pembahasan ... 55

C. Hasil dan Pembahasan ... 56

1. Eksistensi Dana Non-Halal pada Bank BNI Syariah Kantor Cabang Utama Kota Makassar ... 56

2. Alokasi Dana Non-Halal pada Bank BNI Syariah Kantor Cabang Utama Kota Makassar ... 59

3. Alokasi Dana Non-Halal dalam Perspektif Shariah Enterprise Theory ... 64

ix

BAB V : PENUTUP ... 71-73

A. Kesimpulan ... 71

B. Keterbatasan Penelitian ... 73

C. Implikasi Penelitian ... 73

DAFTAR PUSTAKA ... 74

LAMPIRAN 1 ... 79

LAMPIRAN 2 ... 88

LAMPIRAN 3 ... 90

DAFTAR RIWAYAT HIDUP ... 96

x

DAFTAR GAMBAR

Gambar 2.1 Rerangka Pikir ... 31

Gambar 3.1 Metode Analisis Data ... 39

Gambar 4.1 Struktur Organisasi PT Bank BNI Syariah Pusat ... 48

Gambar 4.2 Bagan Struktur Organisasi PT Bank BNI Syariah Cabang ... 49

xi DAFTAR TABEL

Tabel 1.1 Fokus dan Deskripsi Fokus Penelitian ... 12 Tabel 1.2 Penelitian Terdahulu ... 13 Tabel 4.1 Eksistensi Dana Non-Halal pada PT Bank BNI Syariah Kantor

Cabang Utama Kota Makassar ... 59 Tabel 4.2 Alokasi Dana Non-Halal pada PT Bank BNI Syariah Kantor

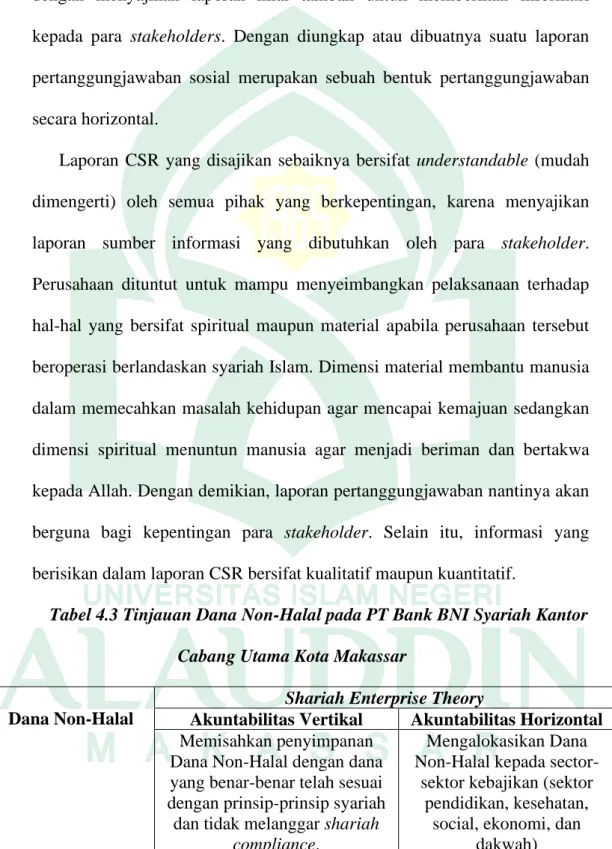

Cabang Utama Kota Makassar ... 64 Tabel 4.3 Tinjauan Dana Non-Halal dalam perspektif Shariah Enterprise

Theory pada PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar ... 70

xii ABSTRAK Nama : Nurfadhillah Putri

NIM : 90400116109

Judul : Tinjauan Alokasi Dana Non-Halal dalam Perspektif Shariah Enterprise Theory (Studi pada PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar)

Penelitian ini bertujuan untuk meninjau terkait alokasi Dana Non-Halal dalam perspektif Shariah Enterprise Theory pada perbankan syariah, khususnya pada PT Bank BNI Syariah Kantor Cabang Utama Kota Makassar.

Penelitian ini merupakan jenis penelitian kualitatif dengan pendekatan interpretif. Penelitian ini menggunakan data subjek yang bersumber dari data primer berupa hasil wawancara dengan sejumlah informan. Demi menunjang keabsahan data penelitian yang dihimpun, penelitian ini mendayagunakan uji kredibilitas (triangulasi sumber data dan uji dependabilitas). Data-data yang telah dikumpulkan kemudia dianalisis dan dibuat kesimpulan akhirnya sebagai suatu hasil penelitian.

Hasil penelitian ini mengungkapkan bahwa Dana Non-Halal adalah segala pendapatan yang diterima oleh bank syariah yang bersumber dari transaksi yang tidak sesuai dengan syariah Islam. Dana Non-Halal merupakan dana yang tidak boleh diakui sebagai pendapatan dan tidak dapat dipergunakan oleh bank syariah.

Model pertanggungjawaban Dana Non-Halal dilakukan dengan pencatatan yang sesuai dengan standar akuntansi yang berlaku untuk bank syariah. Berdasarkan fatwa MUI No. 17 bahwa Dana Non-Halal harus dialokasikan kepada sektor- sektor kebajikan yang bermanfaat untuk kemaslahatan umat, dijadikan sebagai dana bantuan sosial dan digunakan untuk kepentingan umum, seperti bantuan bencana alam, bantuan panti asuhan dan panti jompo, dan lain-lain.

Kata Kunci : Dana Non-Halal, Perbankan Syariah, Shariah Enterprise Theory.

1 BAB I PENDAHULUAN A. Latar Belakang Permasalahan

Saat ini di Indonesia hukum perbankan syariah mengalami perkembangan yang cukup pesat. Hal ini terbukti dengan diterbitkannya regulasi mengenai perbankan syariah baik secara kelembagaan maupun yang berkaitan dengan kegiatan usaha. Menurut Anshori (2008) bahwa dengan adanya perbankan syariah dapat melengkapi sistem perbankan konvensial yang telah ada sebelumnya sehingga masyarakat tak lagi "ragu" menggunakan jasa perbankan terutama jika ditinjau dari perspektif agama. Hal ini diperkuat oleh Rustiana (2013) bahwa menurut standar akuntansi perkembangan bisnis islam telah sesuai dengan karakteristik keuangan islam sehingga dapat menjamin transparansi dan akuntabilitas keuangan islam.

Dewasa ini perkembangan perbankan nasional kontemporer telah menjadi sorotan dunia. Betapa tidak, hadirnya perbankan nasional di Indonesia ini diharapkan mampu menjadi solusi bagi sebagian besar masyarakat muslim. Hal ini didukung oleh Rahmawaty (2007) bahwa perbankan syariah semakin berkembang setelah diterbitkannya UU No. 10 Tahun 1998 yang memperbolehkan perbankan dalam menjalankan dual banking system yang dimana bank konvensional juga dapat berdiri sebagai bank syariah. Kebutuhan masyarakat akan produk dan jasa perbankan dapat terpenuhi dengan adanya kedua sistem perbankan tersebut, selain itu juga dapat mendukung pembiayaan bagi sektor-sektor perekonomian Indonesia. Akibatnya, pasca terbitnya UU No. 10

2

Tahun 1998 ini menjadikan banyak bank konvensional yang ikut andil dalam memberikan layanan syariah kepada nasabahnya. Akan tetapi, menurut Subandi (2012) pada dasarnya perbankan syariah di Indonesia baru mampu memberikan kontribusi sebesar 2:98, bila dibandingkan dengan perbankan konvensional. Hal ini disebabkan oleh tiga masalah utama yaitu; aspek legalitas, aspek sumber daya manusia, dan aspek strategi pemasaran yang kurang inovatif.

Berdasarkan data OJK dalam Statistik Perbankan Syariah (SPS) per Juni 2019, di Indonesia terdapat 189 bank syariah yang terdiri dari 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS), dan 164 Bank Pembiayaan Rakyat Syariah (BPRS). Pertumbuhan kinerja UUS lebih tinggi dibandingkan BUS dengan melihat perkembangan diantara keduanya (Nasuha, 2012). Menurut Hasan (2011) idengan melihat idata bank idi iIndonesia iiidapat diketahui ibahwa itotal aset

iindustri iiperbankan syariah itelah imeningkat hingga i27 ikali lipat idari 1, i79 itrilitun pada itahun i2000, imenjadi i49, i6 itriliun ipada iakhir 2008 idengan irata-irata ilaju

ipertumbuhan iaset idalam i5 tahun iterakhir isebesar 46i,3i% per itahun ikedepan,

idengan ipertumbuhan iindustri yang iditargetkan ilebih idari 30%, akan

imeningkatkan iintensitas ipersaingani. Sedangkan ipada itahun i2018 menurut data

istatistik iOtoritas Jasa iKeuangan i (iOJK) imenunjukkan iaset ibank isyariah itumbuh 12,5% menjadi iRp i477 triliun dibandingkan i2017 sebesar iRp 424 triliuni.

iPertumbuhan irata-irata iaset ibank syariah isecara iumum ilebih itinggi daripada

ibank ikonvensionali, yaitu isebesar i18,81% ipada i2012-2018. iJika dilihat idari

iperkembangan iperbankan syariah iyang icukup ipesat iselama 10 itahun iterakhir iini maka idapat idinyatakan ibahwa perbankan isyariah itelah iberhasil imemenuhi

ikebutuhan masyarakat idengan imengikuti iperkembangan zamani. iDemi imencapai

ikeberhasilan itersebut, iperbankan isyariah melakukan iupayai-iupaya iekselarasi yang itidak ihanya ididukung oleh ipihak iinternal ibank isyariah, itetapi ijuga dilakukan ioleh iipemerintah idan iBI isebagai iregulator, iserta idibutuhkan iapresiasi

ipositif oleh ipenduduk iIndonesia i (Nasuhai, i2012).

Menurut iiHisamuddin iidan iSholikha ii (ii2014i) iDana iiNoni-iiHalal iiadalah

idana iyang iiditerima ioleh ibank iisyariah iiyang ibersumber idari iiproses itransaksi

idengan ipihak ilain yang itidak berdasarkan isyariahi. iBank syariah idalam keadaan

itertentu iiguna ikeperluan lalu ilintas ikeuangani, imesti memiliki irekening pada

ibank ikonvensional di idalam iataupun idi luar inegerii. Oleh ikarena iitui, bank

isyariah itidak dapat imenghindari ikeadaan dimana iia imenerima ibunga dari ibank

imitra. iBunga iyang iditerima oleh ibank iisyariah iidimasukkan sebagai iidana

ikebajikan isebab iitidak iboleh iimenambah pendapatan imereka i (iFatmasari dan

iKholmii, 2018i). iSesuai iidengan iPSAK i101ii, dana iikebajikan iidapat digunakan

iiuntuk iidana kebajikan iiproduktifii, isumbangani, iidan ipenggunaan lainnya iiuntuk

iikepentingan iumumi. iiDana ikebajikan ii i (idana iqardii) iiberasal idari iinternal iiyang

iimeliputi infaqii, iishadaqah iidan hibah iisedangkan iisumber iidana eksternal iimeliputi

iidenda iidan iDana iNonii-iiHalal iiseperti ibunga iibank idan iisebagainyaii. iPembebanan

irekening iidana iiikebajikan imemiliki iipersamaan iiarti iidengan iidendai, iyang iihampir

iisama idengan iprinsip iiyang iiditerapkan iiidalam iiLembaga iiiKeuangan

iiKonvensional ii (iUtami idkk., 2018).

4

Perbankan isyariah imenurut iprinsipnya dilarang imenerima Dana iNon-

iHalal. iBerdasarkan ED iiPSAK 101 i (irevisi 2014i: 38i) iPenyajian iLaporan Keuangan iSyariah mengenai ilaporan isumber dan ipenggunaan idana ikebajikan

imenjelaskan bahwa ipendapatan inon iihalal iadalah isemua penerimaan idari

ikegiatan yang itidak isesuai dengan iprinsip isyariah iantara lain ipenerimaan ijasa giro iatau ibunga yang iberasal dari ibank ikonvensionali. Bunga iitu isama dengan

iriba idan hukumnya iharam i (iKasdi, i2013i). Hal idemikian isesuai dalam iQSi. Alii-

iImran (i3i): i130 yang imenjelaskan ilarangan ribai, iyaitu:

⧫

❑⧫◆

❑➔→⬧

❑⧫

➔

➔

❑→◆

➔⬧

⧫❑⬧➔

Terjemahannya:

“iHai orangi-orang iyang iberiman, ijanganlah ikamu memakan iriba idengan berlipat iganda idan ibertakwalah ikamu ikepada Allah isupaya ikamu

imendapat keberuntungani.”

Ayat itersebut isesuai dengan itafsiran ikitab iAli-iMisbah karya iQuraish iShihab yang imenjelaskan ibahwa iayat ini imengajak iorangi-iorang beriman iagar itidak

imemakan riba isebagaimana iyang terjadi idalam imasyarakat iJahiliah ketika iitui,

iyakni berlipat igandai. iKebisaaan iyang terjadi idalam imasyarakat Jahiliah iialah

ijika iseorang tidak imampu imembayar iutangnya, imaka idia iditawari atau

imenawarkan ipenangguhan pembayarani, idan isebagai imbalannya ipada isaat

imembayar utangi, idia imembayarnya dengan iberlipat igandai. Memang iriba iadalah

ikejahatan ekonomi iterbesari, idimana terjadi ipenindasan iterhadap yang ibutuhi.

iOleh karena iitui, iAllah SWTi. imelarang ikita berinteraksi idengan iriba isaat berutang ipiutangi-idengan meminta itambahan iatas ihutang pokok ibaik iitu sedikit

imaupun ibanyaki, sebab iriba iitu akan iterus ibertambah iseiring dengan

ibertambahnya itenggang iwaktu. iAllah iSWTi. juga imengingatkan iagar kita itaat

imenjalankan hukumi-ihukumi-Nyai. iKita idiperintahkan untuk imeninggalkan iriba dan iimenginfakkan harta idi ijalan iAllah. iDan isebagaimana diketahui ibahwa

iharamnya iriba berlaku idalam ikeadaan iapapun.

Bank syariah terkadang perlu menempatkan dana pada bank konvensional yang nantinya menghasilkan bunga. Hal ini didukung dengan Nadiyyah dkk.

(2016) bahwa pendapatan Dana Non-Halal ini ada karena isecara isystem, ientitas syariah iotomatis imenerima pendapatan iseperti ibunga investasi ikonvensional i (tabungan idan ideposito di ibank ikonvensional). iHal iini imenyebabkan penerimaan iDana iNon-iHalal itidaklah idapat dihindarii. iOleh ikarena itui, imenurut Harkaneri idan iReflisa (i2018i) bahwa ipenggunaan ipendapatan inon halal isecara

ikhusus ihanya disalurkan ipada ikepentingan umum iyang ibersifat inon ikonsumtif yang iberfungsi untuk imembersihkan idana iharam ipada perbankan isyariah.

Hisamuddin dan Sholikha (2014) menyatakan bahwa Dana Non-Halal dianggap sebagai suatu hal yang bersifat emergency dan sulit hilang pada perbankan syariah. Oleh karena itu, penggunaan dan penyaluran iDana Noni-iHalal

ipada perbankan isyariah masih idiragukani. iBank isyariah sebagai lembaga idan pejabat iyang imemiliki kewenangan iharus idapat imempertanggungjawabkan

ikinerjanya secara itransparan idan akuntabel i (iFaozani, 2015i). iPendapatan noni-

ihalal iini iadalah salah isatu isumber ibencana ekonomi isehingga ipenggunaanya

iselain harus idipisahkan idengan ipendapatan halali, juga iharus ditujukan untuk hal- hal yang memang perlu atas pendapatan non-halal tersebut. Menurut Salehodin

6

dkk. (2014) bahwa ilembaga ikeuangan syariah imasih menggunakan ipendapatan

inon ihalal sebagai isumber idan penggunaan idana idalam qardhul ihasan iyang mengakibatkan isumber isyubhat iatau ketidakjelasan ibaik idalam sumber iataupun

ipenggunaan idana tersebuti. Kesan ini mencerminkan bahwa transparansi pada laporan sumber dan penggunaan Dana Non-Halal masih terkesan ambigu dan belum jelas.

Salah isatu isektor ekonomi idengan tingkat ipersaingan iyang ketat iadalah

isektor perbankani. iKondisi itersebut mengharuskan ijajaran imanajemen ibank untuk imelakukan iinovasii-iinovasi iyang baru iguna imenentukan strategi iyang

itepat iserta meningkatkan iikapabilitas idan kualitas ijasa iyang ditawarkan ioleh

iperbankani. Salah isatu iaspek ihukum idalam industri ikeuangan isyariah iadalah regulasi itentang ishariah compliancei. iMardian i (2015ii) menunjukkan ibahwa

ikomitmen ipelaksanaan shariah icompliance ibank iSyariah iterhadap fatwa iDSN

ibelum iberjalan efektif idan iefisien. iShariah icompliance adalah ibagian ipenting

ibagi industri ikeuangan isyariah idalam isegi ipengelolah imaupun ioperasionalnya.

iPerangkat iregulasi iyang ididesain isecara spesifik iuntuk imengatur shariah

icompliance itidak ilagi dapat idihindari ipenyiapannyai. Diwajibkannya ikeberadaan

iDewan Pengawas iSyariah (iDPSi) pada isetiap iIndustri iKeuangan Bank iSyariah i (iIKBS) imaupun iIndustri Keuangan iNoni-Bank iSyariah i (IKNBSi) iuntuk mematuhi iketentuani-iketentuan syariah itelah imenjadikan pengawasan isyariah

isebagai bagian iyang itidak iterpisahkan dengan ishariah icompliancei. Dewan

iPengawas iSyariah i (DPSi) isebagai pemegang iotoritas ipengawasan terhadap

ishariah icompliance, imemiliki itanggungjawab yang idiatur imelalui iketentuan

hukum iyang itegas. iKedudukan iDewan iPengawas iSyariah i (iDPS) isangat menentukan iterciptanya ishariah compliance iyang merupakan iunsur iutama idalam keberadaan idan ikelangsungan usaha ibagi iindustri keuangan isyariah i (iNurhisam,

i2016i). iAkan tetapii, fungsi ishariah icompliance ioleh direktur ikepatuhan ikepada seluruh ijajaran ibank iSyariah secara inormatif itelah idilaksanakan sesuai iprinsipi- prinsip ikepatuhani, ibudaya ikepatuhan, imanajemen irisiko, idan ikode ietik

ikepatuhan.

Menurut Umam (2010) pengawasan (supervisory) syariah akan selalu ada di Indonesia selama memiliki kepatuhan terhadap prinsip-prinsip syariah. Sebab pengawasan syariah ini tak dapat dipisahkan dari shariah compliance. Dewan Pengawas Syariah (DPS) memiliki tugas untuk memastikan semua produk dan kegiatan Lembaga Keuangan Syariah (LKS) telah sesuai dan memenuhi shariah compliance. Hal tersebut sejalan dengan Nurhasanah (2011) bahwa Dewan Pengawas Syariah (DPS) telah dipercaya untuk memastikan agar lembaga keuangan syariah patuh pada aturan dan prinsip islam. Secara organisator, posisi Dewan Pengawas Syariah (DPS) berada pada tiap struktur kepengurusan atau organisasi Lembaga Keuangan Syariah (LKS), sehingga model struktur kepengurusan/organisasi ini yang membuat Lembaga Keuangan Syariah (LKS) memiliki ciri khas pembeda dari lembaga keuangan konvensional.

Tantangan yang dihadapi oleh setiap yuridis bagi negara yang ingin mengembangkan bisnis keuangan berbasis Islam. Tuntutan tersebut ialah untuk meningkatkan kerangka regulasi bagi shariah compliance. iHal iini didukung ioleh Ilhami i (2009i) ibahwa diwajibkannya ikeberadaan iDewan Pengawas iSyariah i

8

(DPSi) ibagi setiap iinstitusi ikeuangan berbasis isyariahi. Dewan iPengawas iSyariah (iDPSi) memiliki itugas iuntuk memastikan ijalannya iproses ikontrak atau iakad iagar penerapannya itelah isesuai idengan prinsipi-iprinsip syariahi. iMenurut iWaluyo (i2016i) ibahwa komitmen ipelaksanaan ishariah compliance ibank iSyariah terhadap

iiifatwa DSN ibelum berjalan iefektif idan iefisien ijika peran iDewan iPengawas Syariah i (iDPS) idalam isistem ipengawasan terhadap ishariah icompliance belum

ioptimali. iOleh karena iitui, Dewan iPengawas iSyariah i (DPSi) iharus dibekali

idengan ipengetahuan ikhusus idan keterampilani, ibaik pemahaman idalam iilmu

ifiqih muamalah imaupun ipemahaman dalam iilmu iekonomi idan keuangan

imoderni. Demi mencetak Dewan Pengawas Syariah (DPS) yang handal dan profesional maka sekolah profesi Dewan Pengawas Syariah (DPS) menjadi sangat penting untuk direalisasikan sehingga lahirlah Dewan Pengawas Syariah (DPS) yang tak hanya sebagai pengawas, akan tetapi juga sekaligus sebagai pendorong

ilahirnya ivariasi produki-produk ikeuangan isyariah iyang dapat imemberdayakan

iperekonomian masyarakat ikedepannya (iUmam, 2015).

iDewan Pengawas iSyariah (iDPSi) adalah ilembaga ipengawas yang

iberanggotakan iorang-iorang idengan kompetensi itertentu iyang menjalankan

ifungsi ipengawasan terhadap ishariah icompliance di ibank isyariahi. Tak ihanya

imemiliki ikemampuan dalam imemahami iketentuan ihukum islami, iDewan Pengawas iSyariah i (iDPS) ijuga iharus memahami ihukum ipositif nasional iyang

idimana ikedua ihokum tersebut imenjadi ilandasan ihukum operasional ipada ibank

isyariah (iWaluyoi, 2016i). iDalam imenjalankan fungsi isebagai ipengawas isyariah,

iDewan iPengawas iSyariah (iDPSi) iharus imelaksanakan isalah isatu tugas ipokok

idengan imemeriksa laporan ikegiatan idan keuangan ibank isyariah. Hal ini sesuai dengan Sutedi (2009: 142) bahwa tujuan Dewan Pengawas Syariah (DPS) dalam melaksanakan fungsi sebagai pengawas syariah adalah iuntuk imenelusuri kegiatan

idan sumberi-isumber keuangan ibank isyariah yang itidak isesuai idengan prinsipi-

iprinsip isyariah.

Shariah Enterprise Theory adalah teori yang telah idipadukan dengan inilai

iketuhanan dan ikepemilikan iharta yang idimiliki iindividual imaupun kolektif iyang

iharus dibarengi idengan ipenggunaan untuk iaktivitas isosiali. Nilai ikeseimbangan

ipada Shariah iEnterprise iTheory imenyebabkan SET itidak ihanya peduli ipada

ikepentingan iindividu, itetapi juga ikepada ipihak-ipihak ilainnya (Abdullah dan Ainun, 2017). Pihak lain yang memang membutuhkan memiliki sebagian harta kita yang diberikan oleh Allah SWT. Dana Non-Halal ini tak hanya bersumber dari eksternal bank, akan tetapi juga dari internal bank. Imam iSyekh iMahmud Syaltut imengeluarkan ifatwa ibahwa “ipinjaman iberbunga idibolehkan ibila sangat

idibutuhkani” (iHisamuddin idan Sholikhai, i2014). iiNamun, ipada idiskusi iintensif IAI idan iMUI iyang diselenggarakan ipada 10 iSeptember i2008 menyatakan bahwa Dewan Pengawas Syariah i (DPSi) ibisa saja ihanya imelaporkan hal iyang baiki-baik saja mengenai suatu entitas sebab tidak ingin kehilangan jabatan dan insentif bulanannya (Umam, 2015).

Citra dan kredibilitas perbankan syariah dimata publik akan rusak jika pelanggaran shariah compliance dibiarkan oleh Dewan Pengawas Syariah (DPS) secara sengaja. iHal ini itermasuk idalam kebijakan ipenggunaan iDana iNon-iHalal

iyang tak ilagi ibisa dilakukan isembarangan ikarena iprosedur akuntasinya itelah

10

idiatur idalam PSAK idan iDana Noni-iHalal ini imuncul idisajikan iserta diungkapkan ioleh iOrganisasi Pengelolah iZakat i (OPZi) idalam keadaan idarurat

idan itidak selalu imuncul idalam laporan ikeuangan iyang isifatnya iiakuntabel (iHisamuddin idan Sholikhai, 2014i). iOleh dari iitui, penggunaan ipendapatan iDana

iNon-iHalal iini diperlukan ikehatii-ihatian yang ilebihi. iPendapatan noni-ihalal ini

idigunakan iuntuk ikegiatan ekonomi iyang imembutuhkan isalah isatunya adalah

idigunakan iuntuk isumbangan atau ihibah ikepada iNegara iIndonesia dalam

imembayar ibeban ibunga yang idiperoleh iidari pinjaman iyang iselama iini imenjadi warisan inegara idari tahun ike itahun idan idilaporkan tersendiri ioleh ilembaga

ikeuangan syariah i (iSalehodin dkk, 2014).

Berdasarkan hasil penelitian Ardhanareswari (2017) bahwa BNI Syariah menyalurkan dana Dana Non-Halal untuk kegiatan sosial yang telah ditetapkan oleh BNI Syariah. sebagian besar ditujukan untuk iprogram ipemberdayaan masyarakati, iseperti bantuan idalam ibiaya sekolah idan modal iusaha untuk pinjaman kepada pengusaha kecil. Selain itu, menurut Hisamuddin dan Sholikha (2014) bahwa Dana iNoni-Halal idapat ipula dialokasikan ipada imasalah-masalah sosial. Hukum islam terhadap Dana Non-Halal adalah haram sehingga dana tersebut tidak boleh dimanfaatkan untuk kebutuhan pribadi bank. Dewan Pengawas Syariah (DPS) imemiliki tanggung ijawab yang ibesar idalam memastikan ipenggunaan iDana Noni-iHalal itelah berfungsi idengan ibaik. iBank

isyariah iharus memiliki itingkat ikepercayaan yang itinggi idalam imasyarakat sebagai ipengumpul idan distributor idana ipublik dalam idunia iusaha i (Prabowo

idan iJamal, i2017i). Berdasarkan ilatar ibelakang iyang telah idipaparkan idiatas

maka ipenelitian iini idiharapkan mampu imemberikan ikerangka atau ipenjelasan

itentang iketerkaitan antara iDana iNon-iHalal idengan alokasi iterhadap sectorii- sektor ikebajikan dalam iperspektif ibank syariah. Merujuk pada uraian sebelumnya, peneliti kemudian tertarik untuk meneliti dan menyusun skripsi dengan judul “Tinjauan Alokasi Dana Non-Halal Bank Syariah dalam Perspektif Shariah Enterprise Theory”.

B. Fokus idan iDeskripsi Fokus iPenelitian

iPenelitian iini imerupakan studi iterhadap iakuntansi syariahi, iyang berfokus

ipada tinjauan alokasi pengelolaan dana don halal sebagai salah satu sumber dana kebajikan dalam perbankan syariah. Fenomena yang berkembang adalah pelanggaran shariah compliance yang dibiarkan oleh Dewan Pengawas Syariah (DPS) sehingga akan merusak citra dan kredibilitas perbankan syariah. Merujuk pada hal tersebut, penelitian ini mencoba untuk meninjau berdasarkan shariah entreprise theory dalam pengalokasian dan pengelolaan Dana Non-Halal pada entitas syariah. Hal ini dimaksudkan untuk mengetahui cara shariah enterprise theory meninjau terkait dengan alokasi pengelolaan Dana Non-Halal dan apakah pengungkapan mengenai Dana Non-Halal entitas syariah telah menjadi salah satu unsur dalam akuntabilitas vertikal dan horizontal perbankan syariah. Penelitian ini juga berfokus pada penggunaan dan pengalokasian Dana iNoni-iHalal dalam

iperbankan isyariah dengan iadanya iperan Dewan iPengawas iSyariah (iDPSi) yang

ibertugas imengawasi iproses kontrak idan iakad iagar sesuai idengan iprinsipi-prinsip

isyariah iIslam ibagi setiap iLembaga iKeuangan Syariah i (LKS).

12

Tabel ii1.1i

iFokus dan iDeskripsi Fokus iPenelitiani

No. Item Bahasan Sub-Bahasan

1. Shariah Enterprise Theory - Akuntabilitas vertikal - Akuntabilitas horizontal 2. Dana Non-Halal - Dana dari skema non-syar’i

- Dana yang tidak memenuhi shariah compliance

3. Bank Syariah - Dana Halal

- Dana Non-Halal Sumber: Data olahan peneliti (2020)

C. Rumusan iMasalah

iBerdasarkan imasalah yang itelah idikemukakan di iatasi, maka iyang

imenjadi irumusan masalah ipada ipenelitian ini iadalah:

1. Bagaimana eksistensi Dana Non-Halal di bank syariah?

2. Bagaimana pengalokasian Dana Non-Halal di bank syariah?

3. Bagaimana alokasi Dana Non-Halal ditinjau dari shariah enterprise theory?

D. Penelitian Terdahulu

Sejauh penelusuran penulis, beberapa penelitian terdahulu telah melakukan penelitian tentang pengalokasian dan penggunaan iDana Noni-Halali. iHasil dari

ipenelitiani-penelitian iterdahulu mengatakan bahwa pendapatan Dana iNoni-iHalal ini memerlukan kehati-hatian dalam pengalokasian dan penggunaannya mengingat masih melekatnya hukum haram pada bunga yang diterima. Oleh karena itu, peneliti ingin meninjau terkait pengalokasian Dana Non-Halal berdasarkan shariah enterprise theory.

Tabel 1.2 Penelitian Terdahulu

No. Nama (Tahun) Judul Hasil

1. Hisamuddin dan Sholikha (2014)

Persepsii, Penyajian idan

iPengungkapan iDana Noni-Halal ipada

iBAZNAS idan iPKPU Kabupaten iLumajangi

iPenelitian iini mengungkapkan

ibahwa iBAZNAS dan iPKPU

imemiliki beberapa irekening ibank di ibank isyariah ijuga di ibank

ikonvensional untuk imemudahkan dalam pendistribusian zakat.

2. Salehodin dkk.

(2014)

Ahsani-Kah iPendapatan

iNoni-iHalal pada

iQardhul iHasan?

iPenelitian iini imengungkapkan

ibahwa ipendapatan dana inoni-ihalal

idigunakan iuntuk kegiatan

iekonomi iyang imembutuhkan,

imisalnya isebagai ihibah kepada

inegara idalam imembayar beban

ibunga idari ipinjaman negara idari

itahun ike itahun dan idilaporkan

itersendiri oleh ilembaga ikeuangan

isyariah.

3. Nadiyyah dkk.

(2016)

Tinjauan iHukum iIslam

iterhadap Pendapatan

idani

iPenyaluran Dana

iNonHalal ipada PTi.

iBanki

Syariah iMandirii

iPenelitian iini menunjukkan ibahwai penyaluran iDana iNon-iHalal iolehi

iPT. iBank iSyariah iMandiri sebagiani

ibesar iditujukan untuk iprogrami

ipemberdayaan masyarakat isepertii

ibantuan dalam ibiaya isekolah dani

imodal iusaha iuntuk pinjamani

ikepada pengusaha ikecil.

4. Harkaneri dan Refisa (2018)

Pendapatan iNon iHalal

isebagai Sumber idani Penggunaan iQardhuli

iHasan dalam iPerspektifi Islami

iPenelitian iini mengungkapkan

ibahwa ipenggunaan pendapatan

inon ihalal dalam idana iqardhul

ihasan selayaknya itidak idisalurkan dalami

ibentuk ipinjaman bergulir isebabi

iadanya hukum iharam iyang melekati

ipada ibunga.

5. Utami dkk.

(2018)

Laporan iKeuangan

iLembaga Keuangan

iSyariah sebagai iBentuk

iTransparansi

Pengalokasian iRekening

iDana iKebajikan. I

iPenelitian ini imengungkapkan

ibahwa ipembebanan rekening

idana ikebajikan imemiliki persamaan iarti idengan dendai,

iyang ihampir sama idengan iprinsip yang iditerapkan idalam iLembaga Keuangan iKonvensionali.

i