78

BAB III

PELAKSANAAN KERJA MAGANG

3.1. Kedudukan dan Koordinasi

Pelaksanaan kerja magang dilaksanakan di kantor konsultan pajak WiN Partners yang beralamat di Ruko Prominence Blok 38E No. 8-9 Jl. Jalur Sutera Boulevard, Alam Sutera-Tangerang. Penempatan selama kerja magang berlangsung adalah sebagai junior support. Periode pelaksanaan magang dimulai pada 29 Juli 2020 sampai dengan 6 November 2020. Pelaksanaan kerja magang dikoordinir oleh Pak Deddy Kristanto selaku tax manager dan dibimbing oleh Rindri Yani dan Maria Fransisca selaku junior consultant.

3.2. Tugas yang Dilakukan

Selama pelaksanaan kerja magang, tugas yang diberikan adalah terkait dengan jasa tax compliance and bookkeeping serta juga membantu pekerjaan pada divisi business development. Nama klien atau perusahaan yang ditampilkan dalam laporan ini merupakan nama yang disamarkan untuk menjaga kerahasiaan informasi klien yang ditangani. Tugas-tugas yang dilakukan selama kerja magang adalah sebagai berikut:

79 1. Melakukan Rekapitulasi SPT Masa Pajak Penghasilan

SPT Masa Pajak Penghasilan (PPh) adalah dokumen untuk melaporkan pajak penghasilan terutang setiap masa (bulan). Tujuan membuat rekapitulasi SPT Masa PPh adalah untuk mengetahui total Dasar Pengenaan Pajak (DPP) dan PPh terutang yang sudah dilaporkan pada setiap masa pajak yang nantinya akan digunakan untuk keperluan pelaporan SPT Tahunan. Dokumen yang digunakan untuk membuat rekapitulasi SPT Masa PPh adalah file softcopy SPT Masa PPh dan Bukti Penerimaan Negara (BPN) setiap masa pajak serta kertas kerja rekapitulasi SPT Masa PPh terkait dalam bentuk Ms. Excel. Prosedur yang dilakukan yaitu:

a. Memperoleh file softcopy SPT Masa PPh dan BPN yang sudah di-review oleh senior dari server perusahaan serta kertas kerja rekapitulasi SPT Masa PPh terkait dari senior.

b. Berdasarkan file softcopy SPT Masa PPh, masukkan periode Masa Pajak ke kertas kerja, nilai DPP dan PPh yang disetor untuk jenis PPh Pasal 23 dan 4 ayat 2; serta nilai DPP dan PPh yang disetor untuk pegawai tetap dan pegawai tidak tetap untuk jenis PPh Pasal 21; sedangkan untuk jenis PPh Pasal 25 hanya perlu memasukkan tanggal setor dan nilai PPh yang disetor.

c. Berdasarkan file softcopy BPN, masukkan Mata Anggaran dan Jenis Setoran pada kolom Kode Pajak dan Status SPT pada kolom Keterangan.

d. Setelah selesai, file kertas kerja rekapitulasi SPT Masa PPh terkait dalam bentuk Ms. Excel diberikan kepada senior untuk di-review.

80 2. Melakukan Filing Hardcopy data SPT Masa Pajak Penghasilan dan PPN

Tujuan melakukan filing hardcopy SPT Masa PPh dan PPN (Pajak Pertambahan Nilai) adalah untuk melakukan backup file softcopy ke dalam bentuk hardcopy.

Dokumen yang digunakan untuk melakukan filing hardcopy data SPT Masa PPh adalah softcopy SPT Masa PPh Pasal 21, Pasal 23, Pasal 4 Ayat 2, dan PPN serta BPN PPh Pasal 25. Prosedur yang dilakukan yaitu:

a. Memperoleh file softcopy SPT Masa PPh dan PPN yang telah di-review oleh senior dari server perusahaan.

b. Kemudian print dengan menggunakan kertas Legal.

c. Setelah selesai dicetak, kelompokkan berdasarkan jenis dan periode SPT Masa- nya kemudian simpan ke bantex yang sudah diberi nama perusahaan.

3. Meng-input data Daftar Harta & Kewajiban pada Pembetulan SPT Tahunan Pajak Penghasilan Orang Pribadi

Harta adalah segala kekayaan berwujud maupun tidak berwujud yang dimiliki oleh Wajib Pajak sedangkan kewajiban adalah utang yang muncul karena transaksi pada masa lalu dan harus dibayar dengan kas, barang, atau jasa di masa depan. Tujuan dilakukan input data harta & kewajiban Pembetulan SPT Tahunan PPh OP adalah untuk memberikan informasi Surat Pemberitahuan dengan benar, lengkap, dan jelas. Dokumen yang digunakan untuk melakukan pembetulan data SPT Tahunan PPh OP adalah data daftar harta dan kewajiban yang disiapkan oleh klien serta Formulir SPT Tahunan PPh OP Pembetulan 1. Prosedur yang dilakukan yaitu:

81 a. Menerima data daftar harta & kewajiban serta Formulir SPT Tahunan PPh OP

Pembetulan 1 dari senior.

b. Membuka Formulir SPT Tahunan PPh OP Pembetulan 1 dari senior pada halaman Lampiran-IV.

c. Mengisi kolom Kode Harta, Nama Harta, Tahun Perolehan, Harga Perolehan, dan Keterangan pada bagian daftar harta SPT Tahunan tersebut sesuai dengan informasi daftar harta dari klien.

d. Mengisi kolom Kode Utang, Nama Pemberi Pinjaman, Alamat Pemberi Pinjaman, Tahun Pinjaman, dan Jumlah Pinjaman pada bagian daftar kewajiban SPT Tahunan tersebut sesuai dengan informasi daftar kewajiban dari klien.

e. Mengirim Formulir SPT Tahunan PPh OP Pembetulan 1 yang telah di-update kepada senior untuk di-review.

4. Mencocokkan Rekening Koran dengan Akun Bank pada Buku Besar Perusahaan

Rekening koran adalah ringkasan transaksi keuangan yang telah terjadi pada periode tertentu pada rekening bank yang dimiliki oleh perusahaan. Akun bank pada buku besar perusahaan adalah catatan nilai akun bank pada periode tertentu akibat transaksi yang terjadi oleh perusahaan. Tujuan dilakukannya pencocokkan rekening koran dengan akun bank pada buku besar perusahaan adalah untuk meyakinkan tidak terdapat adanya perbedaan nilai akun bank yang dicatat oleh perusahaan dengan bank (rekening bank/koran). Dokumen yang diperlukan yaitu

82 softcopy rekening koran, softcopy akun bank pada buku besar perusahaan klien di Accurate, serta kertas kerja dalam bentuk Ms. Excel. Prosedur yang dilakukan yaitu:

a. Memperoleh data rekening koran perusahaan dari server, kemudian input nilai total debit dan total credit setiap bulan ke dalam kertas kerja.

b. Membuka file buku besar perusahaan melalui program Accurate, klik ikon

‘Open Existing Company’ lalu isi kolom File Name. Dalam menu dashboard Accurate, klik menu ‘Reports’, ‘Index to Reports’, lalu pilih kategori ‘General Ledger’ dengan detail report ‘Trial Balance’. Lalu isi parameter format, yaitu untuk menampilkan neraca per periode yang diinginkan.

c. Pada tampilan laporan neraca, klik nilai pada akun Bank yang ingin dicocokkan, lalu klik ‘Modify’ untuk mengisi parameter format, yaitu untuk menampilkan mutasi akun per periode yang diinginkan. Terakhir, klik ‘OK’

untuk menampilkan output-nya.

d. Input nilai total debit dan total credit setiap bulan pada masing masing akun bank yang ditampilkan di Accurate pada lembar kertas kerja di Ms. Excel.

e. Beri penjelasan pada kolom notes di lembar kertas kerja jika terdapat adanya perbedaan, kemudian laporkan hasilnya kepada senior untuk di-review.

83 5. Melakukan Rekapitulasi Data Transaksi yang Terutang PPh

Pemotongan/Pemungutan Pasal 23, Pasal 26 dan Pasal 4 Ayat 2

Data transaksi yang terutang PPh Pemotongan/Pemungutan merupakan data transaksi pembelian barang/jasa yang seharusnya dipotong PPh Pemotongan/Pemungutannya oleh perusahaan, kemudian perusahaan sebagai pemotong pajak harus menyetor dan melaporkan pajak yang dipotong tersebut ke kas negara. Tujuan dilakukannya rekapitulasi data transaksi yang terutang PPh Pemotongan/Pemungutan yaitu untuk mengetahui nilai DPP dan PPh terutang masing-masing pajak untuk dibuat SPT Masa PPh-nya. Dokumen yang diperlukan yaitu hardcopy invoice beserta bukti bayarnya terkait dengan transaksi pembelian barang/jasa yang terutang masing-masing PPh Pemotongan/Pemungutan Pasal 23, Pasal 26, maupun Pasal 4 Ayat 2 beserta kertas kerja rekapitulasi data transaksi yang terutang PPh Pemotongan/Pemungutan dalam bentuk Ms.Excel. Prosedur yang dilakukan yaitu:

a. Memperoleh invoice dan bukti bayar terkait dengan transaksi pembelian barang/jasa yang terutang PPh Pemotongan / Pemungutan dari klien.

b. Meng-input data identitas lawan transaksi, no. invoice, deskripsi invoice, dan nominal transaksi yang ada pada dokumen invoice; serta tanggal pembayaran pada bukti bayar ke kertas kerja rekapitulasi data transaksi yang terutang PPh Pemotongan/Pemungutan.

84 c. Setelah selesai, kertas kerja rekapitulasi data transaksi yang terutang PPh

Pemotongan/Pemungutan diberikan kepada senior untuk di-review.

6. Membuat Bukti Potong dan SPT Masa PPh Pemotongan/Pemungutan Pasal 23, Pasal 26, dan Pasal 4 Ayat 2

Bukti Potong merupakan surat bukti perusahaan telah memotong PPh Pemotongan/Pemungutan yang terutang, sedangkan SPT Masa merupakan surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan. Tujuan dilakukan pembuatan bukti potong dan SPT Masa PPh Pemotongan/Pemungutan yaitu agar perusahaan dapat melaporkan PPh Pemotongan/Pemungutan yang masih terutang. Dokumen yang diperlukan yaitu kertas kerja rekapitulasi data transaksi yang terutang PPh Pemotongan/Pemungutan. Prosedur yang dilakukan yaitu:

a. Membuka program e-SPT PPh Masa terkait dengan memilih ‘Run as administrator’, lalu pilih database perusahaan terkait, kemudian isi ‘user name’

dan ‘password’ pada masing-masing kolomnya.

b. Pada ikon ‘Program’, klik Buat ‘SPT Baru’, kemudian isi masa dan tahun pajak yang ingin dibuat serta pilih pembetulan terkait sesuai status SPT, klik ‘Buat’.

c. Membuat bukti potong dengan klik ikon ‘SPT PPh’ lalu pilih Bukti Potong PPh terkait.

85 d. Kemudian isi bukti potongnya per tanggal transaksi (pemotongan) sesuai dengan tanggal pelunasan kepada lawan transaksi berdasarkan kertas kerja, lalu isi identitas Wajib Pajak yang dipotong dengan klik tombol ‘Tabel WP’, pilih lawan transaksi yang sesuai, Jenis Penghasilan sesuai dengan kolom Type of Revenue, Jumlah Penghasilan Bruto sesuai dengan kolom Tax Base, dan PPh yang dipotong sesuai dengan kolom WHT Art., terakhir klik tombol yang berada di paling kiri untuk ‘Simpan’.

e. Klik ‘Surat Pemberitahuan (SPT) Masa terkait’ untuk mulai membuat SPT Masa untuk periode yang diinginkan. Data pada SPT akan terisi secara otomatis, cek agar datanya sudah sesuai dengan kertas kerja, klik ‘Cetak’.

f. Klik ‘Menu Cetakan’, centang kotak ‘Pilih Semua’, pastikan kolom ‘Masa Pajak / Tahun Pajak’ sudah benar, lalu klik ‘Cetak’.

g. Klik ‘Print’, pilih menggunakan ‘Pdf reDirect v2’, lalu atur ‘Preference’, masuk ke pengaturan ‘Advance’, kemudian atur paper size menjadi ‘Legal’, terakhir klik ‘Print’.

h. Urutkan sesuai dengan urutan SPT Induk, Bukti Potong dan Daftar Bukti Potong; beri nama file, lalu klik ‘Save’ untuk menyimpan.

i. Setelah selesai, semua SPT diberikan kepada senior untuk di-review.

7. Membuat Jurnal Pengeluaran Petty Cash

Petty Cash adalahaset keuangan yang digunakan untuk keperluan pengeluaran dalam jumlah kecil. Tujuan dibuatnya jurnal pengeluaran petty cash adalah untuk

86 melakukan pencatatan terhadap transaksi terkait dengan pengeluaran petty cash pada periode tertentu. Dokumen yang diperlukan yaitu hardcopy form pengeluaran petty cash beserta invoice pendukungnya. Prosedur yang dilaksanakan yaitu:

a. Menerima hardcopy form pengeluaran petty cash beserta invoice pendukungnya dari senior.

b. Membuka program Accurate, klik ikon kedua ‘Open Existing Company’, lalu isi kolom File Name dengan file nama perusahaan terkait.

c. Lalu klik pada tab ‘Aktifitas’ dan pilih ‘Kas & Bank’ lalu ‘Pembayaran’ untuk membuat jurnal pengeluaran melalui akun kas & bank.

d. Berdasarkan data form pengeluaran petty cash tersebut, kolom Paid From diisi dengan Petty Cash; Voucher No. mengikuti nomor yang tertera pada form, Date diisi dengan tanggal transaksi; Memo diisi sesuai dengan keterangan yang tertera pada form; Account Name diisi dengan nama akun yang sesuai dan Amount diisi dengan nominal transaksi sesuai yang tertera pada form; kemudian klik ikon kalkulator di samping ‘Amount’ agar saldo menjadi balance; terakhir klik ‘Simpan dan Baru’ jika masih ada data yang ingin di-input baru.

e. Jika sudah selesai, maka laporkan kepada senior untuk di-review.

8. Membuat Jurnal Pembelian (Purchase Invoice)

Purchase invoice adalah sebuah dokumen transaksi yang berisi perhitungan penjualan yang diserahkan oleh penjual kepada pembeli. Tujuan dibuatnya jurnal pembelian (purchase invoice) adalah untuk melakukan pencatatan terhadap

87 transaksi pembelian barang/jasa pada periode tertentu. Dokumen yang diperlukan yaitu hardcopy form purchase invoice. Prosedur yang dilaksanakan yaitu:

a. Menerima hardcopy form purchase invoice dari senior.

b. Membuka program Accurate, klik ikon kedua ‘Open Existing Company’, lalu isi kolom File Name dengan file nama perusahaan terkait.

c. Lalu klik pada tab ‘Aktifitas’ dan pilih ‘Pembelian’ lalu ‘Faktur Pembelian’

untuk membuat jurnal purchase invoice.

d. Berdasarkan data purchase invoice tersebut, pilih identitas lawan transaksi di kolom Vendor; kolom Form No. dan Invoice No. diisi sesuai dengan nomor purchase invoice; Invoice Date dan Ship Date diisi seusai dengan nomor purchase invoice; pilih akun jurnal sesuai dengan keterangan transaksi purchase invoice; isi nominal transaksi sesuai dengan nominal pada purchase invoice; isi kolom Description sesuai dengan Shipment Detail; kemudian klik ikon kalkulator di samping ‘Amount’ agar saldo menjadi balance; terakhir klik

‘Simpan dan Baru’ jika masih ada data yang ingin di-input baru.

e. Jika sudah selesai, maka laporkan kepada senior untuk di-review.

9. Membuat Summary All Tax

Summary all tax adalah penghitungan detail pajak terutang PPh Pasal 21, Pasal 23, dan PPN yang akan diberikan kepada klien untuk dilunasi. Tujuan dibuatnya summary all tax adalah agar klien mengetahui jumlah pajak terutangnya dan melakukan pelunasan. Dokumen yang diperlukan yaitu kertas kerja summary all

88 tax serta softcopy data bukti transaksi pajak terkait seperti data penghitungan gaji, data daftar BPJS, data komisi penjualan, dan softcopy invoice. Prosedur yang dilaksanakan yaitu:

a. Menerima softcopy data bukti transaksi terkait dari klien.

b. Melakukan penghitungan pajak terkait sesuai dengan kertas kerja summary all tax agar diperoleh nilai DPP dan PPh terutang pada periode tertentu.

c. Setelah selesai, kertas kerja summary all tax diberikan kepada senior untuk di- review.

10. Membuat Materi untuk Webinar Terkait Omnibus Law Perpajakan.

Omnibus Law adalah aturan yang dibuat lintas sektor. Ini membuat pengesahan Omnibus Law oleh DPR bisa langsung mengamandemen beberapa UU sekaligus (kompas.com, 2020). Omnibus Law yang disahkan pada tanggal 2 November 2020 sekarang disebut dengan UU Nomor 11 Tahun 2020. Di dalamnya terdapat pokok perubahan terhadap UU Perpajakan yaitu UU KUP (Ketentuan Umum dan Tata Cara Perpajakan), PPh (Pajak Penghasilan), dan PPN (Pajak Pertambahan Nilai).

Tujuan dilakukan pembuatan materi webinar terhadap peraturan baru ini yaitu untuk melaksanakan salah satu misi perusahaan yaitu ikut serta dalam sosialisasi terkait perpajakan kepada masyarakat luas. Dokumen yang diperlukan yaitu file UU Nomor 11 Tahun 2020 serta materi ringkasan pokok perubahan peraturan terkait perpajakan. Prosedur yang dilaksanakan yaitu:

89 a. Menerima file peraturan UU Nomor 11 Tahun 2020 dan materi ringkasan pokok perubahan peraturan tersebut dari senior. Hal yang harus diperhatikan yaitu Pasal UU KUP yang mencantumkan sumber dari tulisan tersebut, Jenis Sanksi yang sedang dibahas, Ketentuan Lama yaitu bunyi pada UU sebelum diatur dalam UU Nomor 11 Tahun 2020, dan Ketentuan Baru yaitu bunyi baru yang akan berlaku.

b. Memahami pokok poin yang sedang dibahas dalam setiap pasal.

c. Membaca bunyi lengkap dari pasal yang mengalami perubahan tersebut pada UU Nomor 11 Tahun 2020 agar tidak salah dalam memahami maksud dari perubahan peraturan tersebut.

d. Mengelompokkan masing-masing poin pokok pembahasan tersebut dalam bentuk kesimpulan pada Ms. PowerPoint yaitu dengan memasukkan judul pembahasan terlebih dulu, kemudian pokok sebelum dan sesudah perubahan, poin-poin detail perubahan tersebut, serta sumber perubahan.

e. Setelah selesai, berikan kepada senior untuk di-review. Kemudian berdiskusi dengan senior dan pembawa materi agar mendapat masukan tentang materi tersebut, seperti perubahan template agar setiap slide memiliki nuansa warna yang sama dan mengusahakan agar isi slide tetap informatif dengan menjaga kebakuan bahasa yang digunakan tanpa membuat tampilan menjadi lebih rumit.

f. Memberikan materi webinar dalam bentuk Ms. PowerPoint yang telah dikerjakan tersebut kepada senior untuk di-review kembali.

90 11. Membuat Materi Konten untuk Pembuatan Kalender Perusahaan

Tujuan dilakukan pembuatan materi konten untuk pembuatan kalender perusahaan yaitu untuk melaksanakan salah satu misi perusahaan yaitu ikut serta dalam sosialisasi terkait perpajakan kepada masyarakat luas. Dokumen yang diperlukan yaitu daftar materi terkait ilmu dasar perpajakan yang akan dibuat. Prosedur yang dilaksanakan yaitu:

a. Berdiskusi tentang materi yang akan dijadikan konten dalam pembuatan kalender bersama dengan tim business development, lalu memperoleh catatan poin hasil diskusi tentang materi yang akan dibuat.

b. Mencari dan memahami peraturan terkait dengan materi tersebut. Setelah itu, buat slide yang berisi kesimpulan dari pasal tersebut. Dengan menyertakan judul pembahasan, poin pembahasan, detail penjelasan poin pembahasan tersebut, dan sumber peraturan dalam pembahasan tersebut.

c. Setelah selesai, materi konten kalender dalam bentuk Ms. PowerPoint diberikan kepada senior untuk di-review.

3.3. Uraian Pelaksanaan Kerja Magang

3.3.1. Proses Pelaksanaan

Pelaksanaan kerja magang dilakukan selama 64 hari kerja yang dimulai pada tanggal 29 Juli 2020 sampai 6 November 2020. Pekerjaan yang dilakukan terkait dengan jasa

91 pembukuan, perpajakan, dan business development. Seluruh dokumen yang digunakan selama pelaksanaan kerja magang merupakan data dari perusahaan. Uraian tugas yang dilakukan untuk masing-masing perusahaan adalah sebagai berikut:

1. Melakukan rekapitulasi SPT Masa Pajak Penghasilan

Rekapitulasi SPT Masa PPh dilakukan untuk SPT Masa PPh Pasal 21, Pasal 23, Pasal 4 Ayat 2, dan Pasal 25. Berikut merupakan uraian prosedur yang dilakukan untuk masing masing SPT Masa.

a. Melakukan rekapitulasi SPT Masa PPh Pasal 21.

SPT Masa PPh Pasal 21 yang direkapitulasi terdiri dari PPh Pasal 21 untuk Pegawai Tetap dan Pegawai Tidak Tetap periode Februari – Juni 2020. Berikut tahapan yang dilaksanakan:

1. Memperoleh file softcopy SPT Masa PPh Pasal 21 periode Februari – Juni 2020 yang sudah di-review oleh senior dari server perusahaan, seperti Gambar 3.1.

92 Gambar 3.1

SPT Masa PPh Pasal 21 Bagian Atas

Data dari SPT Masa PPh Pasal 21 yang akan di-input yaitu Masa Pajak (Gambar 3.1 Poin I), Status SPT (Gambar 3.1 Poin II), Jumlah Penghasilan Bruto (Gambar 3.1 Poin III) dan Jumlah Pajak Dipotong (Gambar 3.1 Poin IV) untuk Pegawai Tetap, serta Jumlah Penghasilan Bruto (Gambar 3.1 Poin V) dan Jumlah Pajak Dipotong (Gambar 3.1 Poin VI) untuk Bukan Pegawai.

PT. TM Pusat

(IV) (III)

(I)

(VI) (V)

(II)

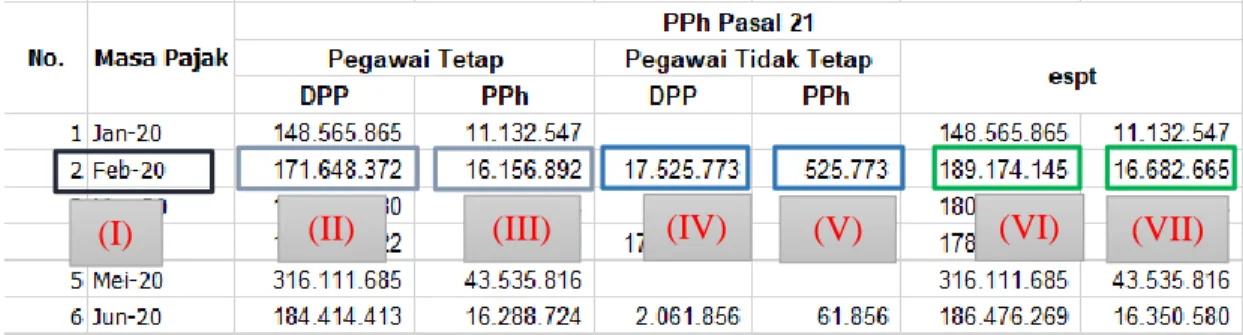

93 2. Pada file kertas kerja rekapitulasi SPT Masa PPh Pasal 21 Rinci seperti pada Gambar 3.2, kolom masa pajak diisi dengan Masa Pajak pada SPT, yaitu

‘Feb-20’ (Gambar 3.2 Poin I). Pada bagian Pegawai Tetap, masukkan nilai DPP berdasarkan nilai Jumlah Penghasilan Bruto pada SPT yaitu

‘171.648.372’ (Gambar 3.2 Poin II) dan nilai PPh berdasarkan nilai Jumlah Pajak Dipotong pada SPT yaitu ’16.156.892’ (Gambar 3.2 Poin III). Pada bagian Bukan Pegawai, masukkan nilai DPP berdasarkan nilai Jumlah Penghasilan Bruto pada SPT yaitu ’17.525.773’ (Gambar 3.2 Poin IV) dan nilai PPh berdasarkan nilai Jumlah Pajak Dipotong pada SPT yaitu

’525.773’ (Gambar 3.2 Poin V). Kemudian jumlahkan DPP untuk Pegawai Tetap (Gambar 3.2 Poin II) dan DPP untuk Pegawai Tidak Tetap (Gambar 3.2 Poin IV) menjadi total DPP untuk PPh 21 yaitu ‘189.174.145’ (Gambar 3.2 Poin VI), dan PPh untuk Pegawai Tetap (Gambar 3.2 Poin III) dan PPh untuk Pegawai Tidak Tetap (Gambar 3.2 Poin V) menjadi total PPh Pasal 21 yaitu ’16.682.665’ (Gambar 3.2 Poin VII).

94 Gambar 3.2

Kertas Kerja Rekapitulasi SPT Masa PPh Pasal 21 Rinci

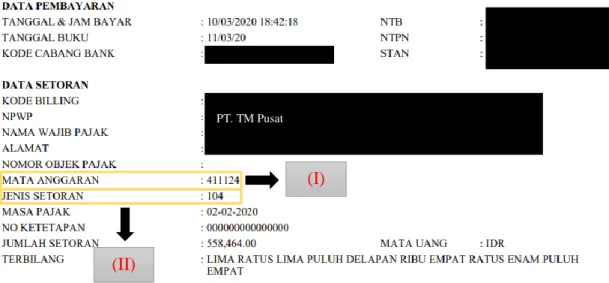

3. Memperoleh softcopy file BPN PPh Pasal 21 untuk PT. TM Pusat periode Februari – Juni 2020 dari server perusahaan, seperti Gambar 3.3.

Gambar 3.3 BPN PPh Pasal 21

Data yang akan di-input yaitu mata anggaran (Gambar 3.3 Poin I) dan jenis setoran (Gambar 3.3 Poin II).

(III) (II)

(I) (IV) (V) (VI) (VII)

(I)

(II)

PT TM Pusat

95 4. Isi kolom masa pajak pada kertas kerja rekapitulasi SPT Masa PPh Pasal 21 dengan Masa Pajak pada SPT, yaitu ‘Feb-20’ (Gambar 3.5 Poin I). Isi kolom kode pajak berdasarkan data mata anggaran (Gambar 3.3 Poin I) dan jenis setoran (Gambar 3.3 Poin II) pada BPN yaitu ‘411121 100’ (Gambar 3.5 Poin II). Hasil dari penjumlahan DPP (Gambar 3.2 Poin VI) dan PPh (Gambar 3.2 Poin VII) pada kertas kerja rekapitulasi SPT Masa haruslah sama dengan nilai Jumlah Penghasilan Bruto (Gambar 3.4 Poin I) dan Jumlah Pajak Dipotong (Gambar 3.4 Poin II) pada SPT PPh Pasal 21, kemudian isi nilai tersebut pada kolom DPP (Gambar 3.5 Poin III) dan PPh (Gambar 3.5 Poin IV) Pasal 21 pada kertas kerja rekapitulasi SPT Masa.

Terakhir, isi kolom Keterangan berdasarkan status SPT pada SPT Masa (Gambar 3.1 Poin II) yaitu ‘P0’ (Gambar 3.5 Poin V) untuk jenis SPT Normal.

Gambar 3.4

SPT Masa PPh Pasal 21 Bagian Bawah

(II) (I)

96 Gambar 3.5

Kertas Kerja Rekapitulasi SPT Masa PPh Pasal 21

5. Hasil kertas kerja seperti pada Gambar 3.2 dan Gambar 3.5 diberikan kepada senior untuk di-review.

Selama kerja magang, rekapitulasi SPT Masa PPh Pasal 21 dilakukan untuk PT TM Pusat Periode Februari – Juni 2020 yaitu dengan total sebanyak 5 SPT.

Untuk lebih lengkapnya, dapat dilihat di Lampiran 7.

b. Melakukan rekapitulasi SPT Masa PPh Pasal 23

SPT Masa PPh Pasal 23 yang direkapitulasi adalah untuk periode Februari – Juni 2020. Berikut tahapan yang dilaksanakan:

1. Memperoleh file softcopy SPT Masa dan BPN PPh Pasal 23 Februari – Juni 2020 yang telah di-review oleh senior dari server perusahaan seperti pada Gambar 3.6. Jika terdapat pembetulan, maka yang dipakai adalah file pembetulan yang terakhir. Untuk periode Februari, maka yang dipakai adalah file PPh Pasal 23 Pembetulan 1 (Gambar 3.6 Poin I).

(IV) (III)

(II) (V)

(I)

97 Gambar 3.6

Tampilan folder softcopy SPT Masa PPh Pasal 23 pada server

2. Data dari SPT Masa PPh Pasal 23 Pembetulan 1 yang akan di-input yaitu Masa Pajak (Gambar 3.7 Poin I), Status SPT (Gambar 3.7 Poin II), Jumlah Penghasilan Bruto (Gambar 3.7 Poin III) dan Jumlah Pajak Dipotong (Gambar 3.7 Poin IV).

Gambar 3.7 SPT Masa PPh Pasal 23 (I)

(IV) (III)

PT. TM Pusat

(II) (I)

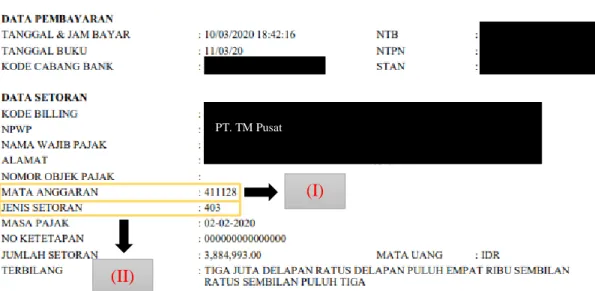

98 3. Data dari BPN PPh Pasal 23 yang akan di-input yaitu Mata Anggaran

(Gambar 3.8 Poin I) dan Jenis Setoran (Gambar 3.8 Poin II).

Gambar 3.8 BPN PPh Pasal 23

4. Isi kolom Masa Pajak pada kertas kerja rekapitulasi SPT Masa PPh Pasal 23 dengan Masa Pajak pada SPT, yaitu ‘Feb-20’ (Gambar 3.9 Poin I). Isi kolom Kode Pajak berdasarkan data Mata Anggaran (Gambar 3.8 Poin I) dan Jenis Setoran (Gambar 3.8 Poin II) pada BPN yaitu ‘411124 104’

(Gambar 3.9 Poin II). Masukkan nilai DPP (Gambar 3.9 Poin III) berdasarkan nilai Jumlah Penghasilan Bruto pada SPT yaitu ’27.923.198’

dan nilai PPh (Gambar 3.9 Poin IV) berdasarkan nilai Jumlah Pajak Dipotong pada SPT yaitu ‘558.464’. Terakhir, isi kolom Keterangan

(I)

(II)

PT. TM Pusat

99 berdasarkan status SPT pada SPT Masa (Gambar 3.7 Poin I) yaitu ‘P1’

(Gambar 3.9 Poin V) untuk jenis SPT Pembetulan 1.

Gambar 3.9

Kertas Kerja Rekapitulasi SPT Masa PPh Pasal 23

5. Hasil kertas kerja seperti pada Gambar 3.9 diberikan kepada senior untuk di-review.

Selama kerja magang, rekapitulasi SPT Masa PPh Pasal 23 dilakukan untuk PT TM Pusat Periode Februari – Juni 2020 yaitu dengan total sebanyak 5 SPT. Untuk lebih lengkapnya, dapat dilihat di Lampiran 8.

c. Melakukan rekapitulasi SPT Masa PPh Pasal 4 ayat 2.

SPT Masa yang direkapitulasi adalah PPh Pasal 4 ayat 2 periode Februari – Juni 2020. Berikut tahapan yang dilaksanakan:

1. Memperoleh file softcopy SPT Masa dan BPN PPh Pasal 4 ayat 2 periode Februari – Juni 2020 yang telah di-review oleh senior dari server perusahaan seperti pada Gambar 3.10.

(IV) (III)

(II) (V)

(I)

100 Gambar 3.10

SPT Masa PPh Pasal 4 Ayat 2

Data dari SPT Masa PPh Pasal 4 Ayat 2 yang akan di-input yaitu Masa Pajak (Gambar 3.10 Poin I), Status SPT (Gambar 3.10 Poin II), Jumlah

(IV) (III)

(I) (II)

101 Penghasilan Bruto (Gambar 3.10 Poin III) dan Jumlah Pajak Dipotong (Gambar 3.10 Poin IV).

2. Data dari BPN PPh Pasal 4 Ayat 2 yang akan di-input yaitu Mata Anggaran (Gambar 3.11 Poin I) dan Jenis Setoran (Gambar 3.11 Poin II).

Gambar 3.11 BPN PPh Pasal 23

3. Isi kolom Masa Pajak pada kertas kerja rekapitulasi SPT Masa PPh Pasal 4 Ayat 2 dengan Masa Pajak pada SPT, yaitu ‘Feb-20’ (Gambar 3.12 Poin I).

Isi kolom Kode Pajak berdasarkan data Mata Anggaran (Gambar 3.11 Poin I) dan Jenis Setoran (Gambar 3.11 Poin II) pada BPN yaitu ‘411128 403’

(Gambar 3.12 Poin II). Masukkan nilai DPP (Gambar 3.12 Poin III) berdasarkan nilai Jumlah Penghasilan Bruto pada SPT yaitu ’38.849.930’

dan nilai PPh (Gambar 3.12 Poin IV) berdasarkan nilai Jumlah Pajak (I)

(II)

PT. TM Pusat

102 Dipotong pada SPT yaitu ‘3.884.993’. Terakhir, isi kolom Keterangan berdasarkan Status SPT pada SPT Masa (Gambar 3.10 Poin I) yaitu ‘P0’

(Gambar 3.12 Poin V) untuk jenis SPT Normal.

Gambar 3.12

Kertas Kerja Rekapitulasi SPT Masa PPh Pasal 4 Ayat 2

4. Hasil kertas kerja seperti pada Gambar 3.12 diberikan kepada senior untuk di-review.

Selama kerja magang, rekapitulasi SPT Masa PPh Pasal 4 Ayat 2 dilakukan untuk PT TM Pusat Periode Februari – Juni 2020 yaitu dengan total sebanyak 5 SPT. Untuk lebih lengkapnya, dapat dilihat di Lampiran 9.

d. Melakukan rekapitulasi PPh Pasal 25.

BPN yang direkapitulasi adalah PPh Pasal 25 periode Februari – Juni 2020.

Berikut tahapan yang dilaksanakan:

1. Memperoleh file BPN PPh Pasal 25 periode Februari – Juni 2020 yang telah di-review oleh senior dari server perusahaan.

(IV) (III)

(II) (V)

(I)

103 Gambar 3.13

BPN PPh Pasal 25

Data dari BPN PPh Pasal 25 Masa Februari yang akan di-input adalah Tanggal & Jam Bayar (Gambar 3.13 Poin I), Masa Pajak (Gambar 3.13 Poin II), dan Jumlah Setoran (Gambar 3.13 Poin III).

2. Berdasarkan data pada BPN (Gambar 3.13), isi kolom Masa Pajak pada kertas kerja rekapitulasi PPh Pasal 25 yang sesuai yaitu ‘Feb-20’ (Gambar 3.14 Poin I), isi kolom PPh sesuai dengan Jumlah Setoran yaitu ‘8.694.962’

(Gambar 3.14 Poin II) dan isi kolom Setor (Gambar 3.14 Poin II) sesuai dengan Tanggal & Jam Bayar pada BPN yaitu ‘10/03/2020’.

(I)

(III) (II)

PT. TM Pusat

104 Gambar 3.14

Kertas Kerja Rekapitulasi PPh Pasal 25

3. Hasil kertas kerja seperti pada Gambar 3.14 diberikan kepada senior untuk di-review.

Selama kerja magang, rekapitulasi BPN PPh Pasal 25 dilakukan untuk PT TM Pusat Periode Februari – Juni 2020 yaitu dengan total sebanyak 5 BPN.

Untuk lebih lengkapnya, dapat dilihat di Lampiran 10.

2. Melakukan filing hardcopy data SPT Masa PPh dan PPN

File SPT Masa yang di-filing menjadi hardcopy adalah SPT PPh Pasal 21, Pasal 23, Pasal 4 ayat 2, PPN serta BPN PPh Pasal 25. Berikut tahapan yang dilaksanakan:

1. Memperoleh file softcopy SPT Masa PPh terkait, PPN serta BPN untuk PPh Pasal 25 yang akan di-filing menjadi hardcopy dari server perusahaan.

2. Cetak file tersebut dengan menekan ikon ‘Print’ (Gambar 3.15 Poin I), lalu atur ukuran kertas output yaitu berukuran ‘Legal’ (Gambar 3.16 Poin I) dan Klik ‘Print’ (Gambar 3.16 Poin II).

(II) (III)

(I)

105 Gambar 3.15

Tampilan untuk Mencetak File BPN dan SPT Masa

Gambar 3.16

Tampilan Pengaturan dari ikon Print

(I)

(I)

(II)

106 3. Setelah selesai dicetak, kelompokkan berdasarkan jenis dan periode SPT Masa-

nya kemudian simpan ke bantex yang sudah diberi nama perusahaan seperti pada Gambar 3.17.

Gambar 3.17

Tampilan Bantex Penyimpanan File

4. Hasil dari filing data SPT Masa menjadi hardcopy yaitu:

Gambar 3.18

Tampilan Output Hardcopy hasil cetak Softcopy BPN dan SPT Masa

107 Selama kerja magang, file SPT Masa yang di-filing menjadi hardcopy adalah SPT PPh Pasal 21, PPh Pasal 23, PPh Pasal 4 ayat 2 dan BPN PPh Pasal 25 periode Februari – Juni 2020, SPT PPh 23 Pembetulan 2 Masa Maret 2020, dan SPT PPN Pembetulan 1 Masa April 2020 untuk PT TM Pusat; SPT PPh Pasal 23 dan Pasal 4 Ayat 2 periode Maret – Juni 2020 untuk PT TM Cabang; serta BPN PPh Pasal 25 periode Juli 2020 untuk PT AP dan PT IM. Untuk lebih lengkapnya, dapat dilihat di Lampiran 11.

3. Meng-input data daftar harta & kewajiban pada Pembetulan SPT Tahunan Pajak Penghasilan Orang Pribadi

Data SPT Tahunan PPh OP yang akan dilakukan pembetulan adalah pada informasi harta dan kewajiban yang dimiliki. Berikut merupakan prosedur yang dilaksanakan:

1. Menerima data daftar harta dan kewajiban ter-update dari klien dan Formulir SPT Tahunan PPh OP Pembetulan 1 dari senior. Data yang akan di-input untuk bagian Harta adalah Kode Harta (Gambar 3.19 Poin I), Nama Harta (Gambar 3.19 Poin II), Tahun Perolehan (Gambar 3.19 Poin III), Harga Perolehan (Gambar 3.19 Poin IV), dan Keterangan (Gambar 3.19 Poin V).

108 Gambar 3.19

Data Harta dari Klien

Sementara, data yang akan di-input untuk bagian Kewajiban adalah Kode Utang (Gambar 3.20 Poin I), Nama Pemberi Pinjaman (Gambar 3.20 Poin II), Alamat Pemberi Pinjaman (Gambar 3.20 Poin III), Tahun Pinjaman (Gambar 3.20 Poin IV), dan Jumlah Pinjaman (Gambar 3.20 Poin V).

Gambar 3.20

Data Kewajiban dari Klien

2. Buka Formulir SPT Tahunan PPh OP Pembetulan 1, lihat pada bagian kepala surat dari halaman induk yang menunjukkan status SPT yaitu ‘SPT Pembetulan ke-1’ (Gambar 3.21 Poin I).

(I) (II) (III) (IV) (V)

(I) (II) (III) (IV) (V)

109 Gambar 3.21

Kepala Surat dari Halaman Induk SPT Tahunan PPh OP

Kemudian buka pada halaman Lampiran-IV untuk memulai mengisi data pembetulan daftar harta dan kewajiban, dengan ditunjukkan dengan bagian kepala surat dari halaman Lampiran-IV yaitu seperti pada Gambar 3.22.

Gambar 3.22

Kepala Surat dari Halaman Lampiran-IV SPT Tahunan PPh OP

3. Isi kolom Kode Harta (Gambar 3.23 Poin I), Nama Harta (Gambar 3.23 Poin II), Tahun Perolehan (Gambar 3.23 Poin III), Harga Perolehan (Gambar 3.23 Poin IV), dan Keterangan (Gambar 3.23 Poin V) pada bagian daftar harta SPT Tahunan tersebut sesuai dengan informasi daftar harta dari klien.

(I)

110 Gambar 3.23

Daftar Harta pada Halaman Lampiran-IV SPT Tahunan PPh OP

4. Isi kolom Kode Utang (Gambar 3.24 Poin I), Nama Pemberi Pinjaman (Gambar 3.24 Poin II), Alamat Pemberi Pinjaman (Gambar 3.24 Poin III), Tahun Pinjaman (Gambar 3.24 Poin IV), dan Jumlah Pinjaman (Gambar 3.24 Poin V) pada bagian daftar kewajiban SPT Tahunan tersebut sesuai dengan informasi daftar kewajiban dari klien.

(I) (II) (III)

(IV) (V)

111 Gambar 3.24

Daftar Kewajiban pada Halaman Lampiran-IV SPT Tahunan PPh OP

5. Hasil SPT Tahunan PPh OP Pembetulan 1 Halaman Lampiran-IV yang telah selesai di-input yaitu:

Gambar 3.25

SPT Tahunan PPh OP Pembetulan 1 Halaman Lampiran-IV (I)

(I) (II) (III) (IV) (V)

112 Gambar 3.26

SPT Tahunan PPh OP Pembetulan 1 Halaman Lampiran-IV (II)

6. Mengirim Formulir SPT Tahunan PPh OP Pembetulan 1 seperti pada Gambar 3.25 dan Gambar 3.26 kepada senior untuk di-review.

Selama kerja magang, pembetulan daftar harta dan utang pada SPT Tahunan PPh OP dilakukan untuk Tuan S Periode 2017 yaitu dengan total sebanyak 1 SPT. Untuk lebih lengkapnya, dapat dilihat di Lampiran 12.

4. Mencocokkan rekening koran dengan buku besar perusahaan

Data yang dicocokkan adalah sebanyak 2 akun bank dengan periode Januari – Desember 2019. Berikut merupakan prosedur yang dilaksanakan:

113 1. Memperoleh softcopy rekening koran perusahaan dari server seperti pada Gambar 3.27, data yang akan di-input adalah nilai total debit dan total credit setiap bulan.

Gambar 3.27 Rekening Koran

2. Pada bagian rekening koran (Gambar 3.28 Poin I), isi kolom Debit (Gambar 3.28 Poin II) sesuai dengan nilai total debit pada rekening koran yaitu

‘373.940.999,27’ dan isi kolom Credit (Gambar 3.28 Poin III) sesuai dengan nilai total credit pada rekening koran yaitu ‘758.940.386,36’ ke dalam kertas kerja rekonsiliasi.

Gambar 3.28

Kertas Kerja Rekonsiliasi (I)

(III) (II)

(I)

114 3. Membuka file buku besar perusahaan melalui program Accurate dengan mengeklik ikon kedua ‘Open Existing Company’ seperti pada Gambar 3.29, lalu isi kolom ‘File Name’ dengan file nama perusahaan terkait seperti pada Gambar 3.30.

Gambar 3.29

Tampilan Homepage Accurate

Gambar 3.30

Tampilan Open Database Accurate

4. Dalam menu dashboard, klik menu ‘Reports’, lalu ‘Index to Reports’ seperti pada Gambar 3.31.

115 Gambar 3.31

Tampilan Dashboard Accurate

5. Pilih kategori ‘General Ledger’ dengan detail report ‘Trial Balance’ seperti pada Gambar 3.32.

Gambar 3.32

Tampilan Index to Reports Accurate

6. Lalu isi parameter format yang diinginkan, yaitu dari ‘01/01/2019’ sampai

’31/12/2019’ untuk menampilkan data trial balance selama tahun 2019, lalu klik ‘OK’ seperti pada Gambar 3.33.

116 Gambar 3.33

Tampilan Report Format Accurate (I)

7. Pada laporan trial balance, klik nilai pada akun Bank yang ingin dicocokkan seperti pada Gambar 3.34.

Gambar 3.34

Tampilan Trial Balance Accurate

Setelah masuk ke tampilan General Ledger Detail dari akun Bank tersebut seperti, klik ‘Modify’ untuk mengubah tampilan parameter format seperti pada Gambar 3.35.

117 Gambar 3.35

Tampilan General Ledger Detail Accurate (I)

Lalu isi kolom periode yang ingin ditampilkan, yaitu dari ‘01/01/2019’ sampai

’31/01/2019’ untuk menampilkan mutasi akun Bank tersebut selama bulan Januari 2019. Terakhir, klik ‘OK’ untuk menampilkan outputnya seperti pada Gambar 3.36.

Gambar 3.36

Tampilan Report Format Accurate (II)

118 8. Berikut merupakan output akun Bank perusahaan per periode Januari 2019, data yang akan dimasukkan ke dalam kertas kerja rekonsiliasi yaitu total debit dan total credit seperti pada Gambar 3.37.

Gambar 3.37

Tampilan General Ledger Detail Accurate (II)

9. Pada bagian buku besar (Accurate) (Gambar 3.38 Poin I), isi kolom Debit (Gambar 3.38 Poin II) sesuai dengan nilai total debit pada General Ledger Detail yaitu ‘758.940.386,36’ dan isi kolom Credit (Gambar 3.38 Poin III) sesuai dengan nilai total credit pada General Ledger Detail yaitu

‘373.940.999,27’ ke dalam kertas kerja rekonsiliasi.

119 Gambar 3.38

Kertas Kerja Rekonsiliasi (II)

10. Jika nilai Debit pada rekening koran telah sama dengan nilai Credit pada Buku Besar (Accurate) (Gambar 3.39 Poin I), begitu juga nilai Credit pada rekening koran telah sama dengan nilai Debit pada Buku Besar (Accurate) (Gambar 3.39 Poin II), maka isi centang ‘v’ (Gambar 3.39 Poin III) pada kolom Jumlah Mutasi antara Rekening Koran dan Accurate telah sama. Terakhir, isi pada kolom Notes jika terdapat catatan yang harus diperhatikan (Gambar 3.39 Poin IV).

Gambar 3.39

Kertas Kerja Rekonsiliasi (III)

11. Laporkan hasil kertas kerja seperti pada Gambar 3.39 untuk di-review.

(III) (II)

(I)

(I) (II) (I) (II) (III) (IV)

120 Selama kerja magang, kegiatan mencocokkan data rekening koran dengan buku besar perusahaan dilakukan untuk PT DR selama Tahun 2019 untuk 2 akun Bank yang dimiliki, sehingga terdapat total 24 rekening koran yang dicocokkan. Dari 24 rekening koran yang dicocokkan semua data rekening koran cocok dengan pencatatan buku besar perusahaan, walaupun terdapat perbedaan mutasi yang disebabkan oleh adanya akun yang akhirnya dibalik sehingga tidak mempengaruhi perbedaan saldo akhir dari buku besar dan rekening koran. Untuk lebih lengkapnya, dapat dilihat di Lampiran 13.

5. Melakukan rekapitulasi data transaksi yang terutang PPh Pemotongan/Pemungutan

Rekapitulasi data transaksi yang terutang PPh Pemotongan/Pemungutan dilakukan untuk transaksi yang terutang PPh Pasal 23, Pasal 26 dan Pasal 4 Ayat 2. Berikut merupakan uraian prosedur yang dilakukan untuk transaksi.

a. Melakukan rekapitulasi data transaksi yang terutang PPh Pasal 23

Data transaksi terutang PPh Pasal 23 yang akan direkapitulasi adalah data setiap masa pada periode Januari – Desember 2019. Berikut merupakan prosedur yang dilaksanakan:

1. Memperoleh dokumen invoice pembelian barang/jasa terutang PPh Pasal 23 beserta bukti bayarnya.

2. Data yang akan di-input adalah identitas lawan transaksi (Gambar 3.40 Poin I), no. invoice (Gambar 3.40 Poin II), deskripsi invoice (Gambar 3.40 Poin III), dan nominal transaksi (Gambar 3.40 Poin IV) yang terdapat pada

121 dokumen invoice pembelian; serta tanggal pembayaran yang terdapat pada bukti bayar (Gambar 3.41 Poin I) ke dalam kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 23.

Gambar 3.40

Invoice pembelian barang/jasa terutang PPh Pasal 23

16.700.000 05 Januari 2019 9035034598

Nielsen Radio Audience Measurement Service 2018-2019

*Dec Data 2018

(II) (I)

(III) (IV)

122 Gambar 3.41

Bukti bayar invoice pembelian barang/jasa terutang PPh Pasal 23

3. Isi kolom payment date berdasarkan tanggal pembayaran pada bukti bayar yaitu ‘8-Feb’ (Gambar 3.42 Poin I). Kemudian berdasarkan data dari invoice pembelian, input data identitas lawan transaksi berupa Company’s Name, Tax ID, dan Address (Gambar 3.42 Poin II), Invoice Description yaitu ‘Nielsen Radio Audience Measurement Service 2018-2019 *Dec Data 2018’ (Gambar 3.42 Poin III), Invoice No. yaitu ‘9035034598’ (Gambar 3.42 Poin IV), Type of Revenue sesuai dengan instruksi dari senior yaitu

‘Jasa Online Trackers’ (Gambar 3.42 Poin V), Tax Base sesuai dengan nilai transaksi yaitu ’16.700.000’ (Gambar 3.42 Poin VI), Rate sesuai tarif pajak yang berlaku yaitu ‘2%’ untuk jasa terkait PPh Pasal 23 (Gambar 3.42 Poin VII), dan terakhir mengisi kolom WHT Art.23 yaitu nilai PPh Pasal 23-nya dengan mengalikan nilai Tax Base dan Rate (Gambar 3.42 Poin VIII).

16.700.000

08 Februari 2019 (V)

123 Gambar 3.42

Kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 23

4. Hasil berupa kertas kerja seperti pada Gambar 3.42 diberikan kepada senior untuk di-review.

Selama kerja magang, rekapitulasi data transaksi yang terutang PPh Pasal 23 dilakukan untuk PT DR selama tahun 2019 yaitu dengan total sebanyak 35 transaksi. Untuk lebih lengkapnya, dapat dilihat di Lampiran 14.

b. Melakukan rekapitulasi data transaksi yang terutang PPh Pasal 26.

Data transaksi terutang PPh Pasal 26 yang akan direkapitulasi adalah data setiap masa pada periode Januari – Desember 2019. Berikut merupakan prosedur yang dilaksanakan:

1. Memperoleh dokumen invoice pembelian barang/jasa terutang PPh Pasal 26 beserta bukti bayarnya.

2. Data yang akan di-input adalah identitas lawan transaksi (Gambar 3.43 Poin I), no. invoice (Gambar 3.43 Poin II), deskripsi invoice (Gambar 3.43 Poin III), dan nominal transaksi (Gambar 3.43 Poin IV) yang terdapat pada dokumen invoice; serta tanggal pembayaran yang terdapat pada bukti bayar

PT. NC

(II) (III) (IV) (V) (VI) &

(VII)

(VIII) (I)

PT. TI

124 (Gambar 3.44 Poin I) ke dalam kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 26.

Gambar 3.43

Invoice pembelian barang/jasa terutang PPh Pasal 26

PT LLC

1123

(IV) (III)

(II) (I)

125 Gambar 3.44

Bukti bayar invoice pembelian barang/jasa terutang PPh Pasal 26

3. Mencari data Kurs KMK di website fiskal.kemenkeu.go.id (Gambar 3.45 Poin I), dengan memilih tanggal sesuai dengan tanggal pembayaran yaitu

’12-03-2019’ (Gambar 3.45 Poin II), mata uang yang dipakai adalah sesuai dengan mata uang pembayaran (Gambar 3.45 Poin III).

Gambar 3.45 Tampilan Kurs KMK

(I)

(III) (I)

(II)

126 4. Isi kolom payment date berdasarkan tanggal pembayaran pada bukti bayar yaitu ’12-Mar’ (Gambar 3.46 Poin I). Kemudian berdasarkan data dari invoice pembelian, input data identitas lawan transaksi berupa Company’s Name dan Address (Gambar 3.46 Poin II), Invoice Description yaitu

‘Online Tracker service for January, February, & March 2019’ (Gambar 3.46 Poin III), Invoice No. yaitu ‘1123’ (Gambar 3.46 Poin IV), Type of Revenue sesuai dengan instruksi dari senior yaitu ‘Jasa Online Trackers’

(Gambar 3.46 Poin V), Invoice Amount sesuai dengan nilai transaksi yaitu

’USD 1.800,00’ (Gambar 3.46 Poin VI), Kurs KMK untuk dikonversi ke Rupiah sesuai dengan kurs tanggal pembayaran yaitu ’14.082’ (Gambar 3.46 Poin VII) sehingga hasil konversinya merupakan nilai Tax Base (Gambar 3.46 Poin VIII), lalu isi kolom Rate sesuai tarif pajak yang berlaku yaitu ‘20%’ untuk jasa terkait PPh Pasal 26 (Gambar 3.46 Poin IX), dan terakhir mengisi kolom WHT Art.26 yaitu nilai PPh Pasal 26-nya dengan mengalikan nilai Tax Base dan Rate (Gambar 3.46 Poin X).

Gambar 3.46

Kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 26

PT. LLC

(I) (II) (III) (IV) (V) (VI) (VII) (VIII)

& (IX)

(X) PT. FB

PT. TD

127 5. Hasil berupa kertas kerja seperti pada Gambar 3.46 diberikan kepada senior

untuk di-review.

Selama kerja magang, rekapitulasi data transaksi yang terutang PPh Pasal 26 dilakukan untuk PT DR selama tahun 2019 yaitu dengan total sebanyak 43 transaksi. Untuk lebih lengkapnya, dapat dilihat di Lampiran 15.

c. Melakukan rekapitulasi data transaksi yang terutang PPh Pasal 4 ayat 2.

Data transaksi terutang PPh Pasal 4 ayat 2 yang akan direkapitulasi adalah data setiap masa pada periode Januari – Desember 2019. Berikut merupakan prosedur yang dilaksanakan:

1. Memperoleh dokumen invoice pembelian barang/jasa terutang PPh Pasal 4 Ayat 2 beserta bukti bayarnya.

2. Data yang akan di-input adalah identitas lawan transaksi (Gambar 3.47 Poin I), no. invoice (Gambar 3.47 Poin II), deskripsi invoice (Gambar 3.47 Poin III), dan nominal transaksi (Gambar 3.47 Poin IV) yang terdapat pada dokumen invoice; serta tanggal pembayaran yang terdapat pada bukti bayar (Gambar 3.48 Poin I) ke dalam kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2.

128 Gambar 3.47

Invoice pembelian barang/jasa terutang PPh Pasal 4 Ayat 2

Gambar 3.48

Bukti bayar invoice pembelian terutang PPh Pasal 4 Ayat 2

12.000.000 30 Desember 2018 CO/DRB/2019/01/10011

Sewa APT. GM Periode Des 2018

(II) (I)

(III)

(IV)

12.000.000

13 Februari 2019 (I)

129 3. Isi kolom payment date berdasarkan tanggal pembayaran pada bukti bayar yaitu ’13-Feb’ (Gambar 3.49 Poin I). Kemudian berdasarkan data dari invoice pembelian, input data identitas lawan transaksi berupa Company’s Name dan Address (Gambar 3.49 Poin II), Invoice Description yaitu ‘Sewa APT. GM Periode Des 2018’ (Gambar 3.49 Poin III), Invoice No. yaitu

‘CO/DRB/2019/01/10011’ (Gambar 3.49 Poin IV), Type of Revenue sesuai dengan instruksi dari senior yaitu ‘Sewa Apartment’ (Gambar 3.49 Poin V), Tax Base sesuai dengan nilai transaksi yaitu ’12.000.000’ (Gambar 3.49 Poin VI), Rate sesuai tarif pajak yang berlaku yaitu ‘10%’ (Gambar 3.49 Poin VII), dan terakhir mengisi kolom WHT Art.4(2) yaitu nilai PPh Pasal 4 Ayat 2-nya dengan mengalikan nilai Tax Base dan Rate (Gambar 3.49 Poin VIII).

Gambar 3.49

Kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2

4. Hasil berupa kertas kerja seperti pada Gambar 3.49 diberikan kepada senior untuk di-review.

PT. AF

(II) (III) (IV) (V) (VI) &

(VII)

(VIII) (I)

PT. AF PT. CBS

130 Selama kerja magang, rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2 dilakukan untuk PT DR selama tahun 2019 yaitu dengan total sebanyak 21 transaksi. Untuk lebih lengkapnya, dapat dilihat di Lampiran 16.

6. Membuat bukti potong dan SPT Masa PPh Pemotongan/Pemungutan

Bukti Potong dan SPT Masa PPh Pemotongan/Pemungutan yang dibuat yaitu adalah terkait transaksi yang terutang PPh Pasal 23, Pasal 26 dan Pasal 4 Ayat 2.

Berikut merupakan uraian prosedur yang dilakukan untuk transaksi.

a. Membuat bukti potong dan SPT Masa PPh Pasal 23 dan Pasal 26

Bukti potong dan SPT Masa PPh Pasal 23 dan Pasal 26 yang akan dibuat adalah untuk masa Januari – Desember 2019. Berikut merupakan prosedur yang dilaksanakan:

1. Membuka program e-SPT PPh Masa Pasal 23-26 dengan memilih ‘Run as administrator’ seperti pada Gambar 3.50.

Gambar 3.50

Tampilan untuk membuka Program e-SPT PPh Pasal 23-26

(I)

131 Lalu pilih database perusahaan terkait dan klik ‘OK’ seperti pada Gambar 3.51.

Gambar 3.51

Tampilan Pemilihan Database pada e-SPT PPh Pasal 23-26

Kemudian isi user name dan password pada masing-masing kolomnya pada untuk melakukan login pada database e-SPT tersebut seperti pada Gambar 3.52.

Gambar 3.52

Tampilan Login e-SPT PPh Pasal 23-26

2. Pada menu dashboard e-SPT klik ikon ‘Program’, lalu klik ‘Buat SPT Baru’ seperti pada Gambar 3.53.

132 Gambar 3.53

Tampilan untuk membuat SPT Baru

Kemudian isi Masa Pajak yaitu ‘Februari’ dan Tahun Pajak yaitu ‘2019’

yang ingin dibuat serta pilih status SPT yaitu Pembetulan Ke ‘0’, terakhir klik ‘Buat’ seperti pada Gambar 3.54.

Gambar 3.54

Tampilan pengaturan SPT Baru yang akan dibuat

3. Buat bukti potong PPh Pasal 23-nya terlebih dulu dengan klik ikon ‘SPT PPh’ lalu pilih ‘Bukti Potong PPh Pasal 23’, seperti pada Gambar 3.55.

133 Gambar 3.55

Tampilan untuk membuat bukti potong PPh Pasal 23

Data yang akan di-input pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 23 seperti pada Gambar 3.42 yaitu tanggal pembayaran (Gambar 3.42 Poin I) dan identitas lawan transaksi berupa Company’s Name, Tax ID, Address (Gambar 3.42 Poin II).

4. Berdasarkan kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 23 seperti pada Gambar 3.42 tersebut, isi kolom tanggal pemotongan sesuai dengan tanggal pembayaran, yaitu ‘08/02/2019’ (Gambar 3.56 Poin I), lalu isi identitas Wajib Pajak yang dipotong dengan klik tombol ‘Tabel WP’

(Gambar 3.56 Poin II) dan pilih lawan transaksi yang sesuai yaitu ‘PT. NC’

(Gambar 3.56 Poin III).

134 Gambar 3.56

Tampilan bukti pemotongan PPh Pasal 23 (I)

Kemudian isi kolom No. Bukti sesuai format ‘Nomor Urut Surat / Kode Nama Perusahaan / Jenis PPh / Masa Pajak / Tahun Pajak’ yaitu

‘001/DRABA/PPH23/II/2019’ (Gambar 3.57 Poin I), kolom Jenis Penghasilan sesuai dengan Type of Revenue yaitu ‘Jasa Survey’ (Gambar 3.57 Poin II), Jumlah Penghasilan Bruto sesuai dengan kolom Tax Base yaitu ’16.700.000’ (Gambar 3.57 Poin III), dan PPh yang dipotong sesuai dengan kolom WHT Art. 23 yaitu ‘334.000’ (Gambar 3.57 Poin IV), terakhir klik tombol yang berada di paling kiri untuk ‘Simpan’ (Gambar 3.57 Poin V).

PT. NC (II)

(III) (I)

135 Gambar 3.57

Tampilan bukti pemotongan PPh Pasal 23 (II)

5. Selanjutnya, buat bukti potong PPh Pasal 26 dengan klik ikon ‘SPT PPh’

lalu pilih ‘Bukti Potong PPh Pasal 26’ seperti pada Gambar 3.58.

Gambar 3.58

Tampilan untuk membuat bukti potong PPh Pasal 26

Data yang akan di-input pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 26 seperti pada Gambar 3.46 yaitu tanggal pembayaran

(II)

(IV) (III)

(V) PT. NC

(I)

136 (Gambar 3.46 Poin I) dan identitas lawan transaksi berupa Company’s Name dan Address (Gambar 3.46 Poin II).

6. Berdasarkan kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 26 seperti pada Gambar 3.46 tersebut, isi kolom No. Bukti sesuai format

‘Nomor Urut Surat / Kode Nama Perusahaan / Jenis PPh / Masa Pajak / Tahun Pajak’ yaitu ‘001/DRABA/PPH26/II/2019’ (Gambar 3.59 Poin I), isi kolom tanggal pemotongan sesuai dengan tanggal pembayaran (Gambar 3.59 Poin II), lalu isi identitas Wajib Pajak yang dipotong dengan klik tombol ‘Tabel WP’ (Gambar 3.59 Poin III) dan pilih lawan transaksi yang sesuai (Gambar 3.59 Poin IV).

Gambar 3.59

Tampilan Bukti Pemotongan PPh Pasal 26 (I)

Kemudian pilih Jenis Penghasilan sesuai dengan Type of Revenue (Gambar 3.60 Poin I), Jumlah Penghasilan Bruto sesuai dengan kolom Tax Base yaitu

‘8.169.880’ (Gambar 3.60 Poin II), dan PPh yang dipotong sesuai dengan

PT. TD (III)

(IV) (II) (I)

137 kolom WHT Art. 26 ‘1.633.976’ (Gambar 3.60 Poin III), terakhir klik tombol yang berada di paling kiri untuk ‘Simpan’.

Gambar 3.60

Tampilan Bukti Pemotongan PPh Pasal 26 (II)

7. Klik ‘Daftar Bukti Potong PPh Pasal 23 Dan Atau 26’ seperti pada Gambar 3.61 untuk mengecek semua transaksi yang telah direkap pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 23 dan 26 telah dibuat bukti potongnya untuk setiap masa terkait.

Gambar 3.61

Tampilan dashboard Daftar Bukti Potong PPh Pasal 23 Dan Atau 26

8. Semua data yang ter-input pada Daftar Bukti Potong PPh Pasal 23 (Gambar 3.62 Poin I) haruslah sesuai dengan data yang terdapat pada kertas kerja

(II) (III)

(I) PT. TD

138 rekapitulasi data transaksi yang terutang PPh Pasal 23 (Gambar 3.42), sebaliknya semua data yang ter-input pada Daftar Bukti Potong PPh Pasal 26 (Gambar 3.62 Poin II) juga haruslah sesuai dengan data yang terdapat pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 26 (Gambar 3.46).

Gambar 3.62

Daftar Bukti Potong PPh Pasal 23 Dan Atau 26

9. Klik ‘Surat Pemberitahuan (SPT) Masa PPh Pasal 23 Dan Atau 26’ seperti pada Gambar 3.63 untuk mulai membuat SPT Masa untuk periode yang diinginkan.

(I)

(II) PT. NC PT. TI

PT. TD PT. FB

139 Gambar 3.63

Tampilan dashboard untuk membuat SPT Masa PPh Pasal 23 dan atau 26

10. Data pada SPT akan terisi secara otomatis, cek datanya agar sesuai dengan kertas kerja baik untuk tab PPh Pasal 23 Yang Telah Dipotong seperti pada Gambar 3.64, maupun untuk tab PPh Pasal 26 Yang Telah Dipotong seperti pada Gambar 3.65, terakhir klik Cetak (Gambar 3.65 Poin I).

Gambar 3.64

Tampilan isi SPT Masa PPh Pasal 23

140 Gambar 3.65

Tampilan isi SPT Masa PPh Pasal 26

11. Klik ikon ‘Menu Cetakan’ seperti pada Gambar 3.66. Centang kotak ‘Pilih Semua’ (Gambar 3.67 Poin I) pada tampilan Cetak SPT PPh Pasal 23/26 serta pastikan kolom ‘Masa Pajak / Tahun Pajak’ sudah terisi dengan benar yaitu ‘02/2019’ (Gambar 3.67 Poin II), setelah itu klik Cetak (Gambar 3.67 Poin III).

Gambar 3.66

Tampilan dashboard Menu Cetakan SPT PPh Pasal 23/26

(I)

141 Gambar 3.67

Tampilan Cetak SPT PPh Pasal 23/26

12. Setelah itu maka akan muncul tampilan SPT Masa PPh Pasal 23 dan/atau 26. Untuk mengubah format ke bentuk Pdf maka Klik ikon Print (Gambar 3.68 Poin I).

Gambar 3.68

Tampilan SPT Masa PPh Pasal 23 dan/atau 26

Pada menu pengaturan, pilih menggunakan ‘Pdf reDirect v2’ (Gambar 3.69

Poin I), lalu atur ‘Preference’ (Gambar 3.69 Poin II), masuk ke pengaturan

(III) (I)

(II)

(I)

142

‘Advance’ dan klik ‘OK’ (Gambar 3.69 Poin III), kemudian atur paper size menjadi ‘Legal’ dan klik ‘OK’ (Gambar 3.69 Poin IV), terakhir klik ‘Print’

(Gambar 3.69 Poin V).

Gambar 3.69

Tampilan menu pengaturan untuk mencetak SPT Masa

13. Urutkan sesuai dengan urutan SPT Induk, Bukti Potong dan Daftar Bukti Potong (Gambar 3.70 Poin I); beri nama file dengan format ‘Nama

(V) (I)

(III)

(IV) (II)

143 Perusahaan – Jenis SPT – Masa dan Tahun Pajak’ (Gambar 3.70 Poin II), lalu klik ‘Save’ (Gambar 3.70 Poin III) untuk menyimpan.

Gambar 3.70

Tampilan PDF reDirect untuk mencetak SPT

14. Hasil dari bukti potong dan SPT PPh Pasal 23 dan 26 seperti pada Gambar 3.71 diberikan kepada senior untuk di-review.

(II)

(I)

(III)

144 Gambar 3.71

Tampilan SPT Masa PPh Pasal 23 dan/atau 26

Selama kerja magang, SPT Masa PPh Pasal 23 dan 26 yang dibuat untuk PT DR selama tahun 2019 adalah masing-masing sebanyak 12 SPT,

145 sehingga totalnya terdapat 24 SPT Masa yang dibuat. Untuk lebih lengkapnya, dapat dilihat di Lampiran 17.

b. Membuat bukti potong dan SPT Masa PPh Pasal 4 ayat 2

Bukti potong dan SPT Masa PPh Pasal 4 ayat 2 yang akan dibuat adalah untuk masa Januari – Desember 2019. Berikut merupakan prosedur yang dilaksanakan:

1. Membuka program e-SPT PPh Masa Pasal 4 Ayat 2 dengan memilih ‘Run as administrator’ seperti pada Gambar 3.72.

Gambar 3.72

Tampilan untuk membuka Program e-SPT PPh Pasal 4 Ayat 2

Lalu pilih database perusahaan terkait dan klik ‘OK’ seperti pada Gambar 3.73.

146 Gambar 3.73

Tampilan Pemilihan Database pada e-SPT PPh Pasal 4 Ayat 2

Kemudian isi user name dan password pada masing-masing kolomnya pada untuk melakukan login pada database e-SPT tersebut seperti pada Gambar 3.74.

Gambar 3.74

Tampilan Login e-SPT PPh Pasal 4 Ayat 2

2. Pada menu dashboard e-SPT klik ikon ‘Program’, lalu klik ‘Buat SPT Baru’ seperti pada Gambar 3.75.

147 Gambar 3.75

Tampilan untuk membuat SPT Baru

Kemudian isi Masa Pajak yaitu ‘Februari’ dan Tahun Pajak yaitu ‘2019’

yang ingin dibuat serta pilih status SPT yaitu Pembetulan Ke ‘0’, terakhir klik ‘Buat’ seperti pada Gambar 3.76.

Gambar 3.76

Tampilan pengaturan SPT Baru yang akan dibuat

3. Buat bukti potong PPh Pasal 4 Ayat 2-nya terlebih dulu dengan klik ikon

‘SPT PPh’ lalu pilih ‘Daftar Bukti Pemotongan/Pemungutan PPh Final Pasal 4 Ayat 2’, seperti pada Gambar 3.77.

148 Gambar 3.77

Tampilan untuk membuat bukti potong PPh Pasal 4 Ayat 2

4. Klik ‘Baru’ (Gambar 3.78) untuk mulai membuat bukti potong.

Gambar 3.78

Tampilan Daftar Bukti Pemotongan/Pemungutan PPh Pasal 4 Ayat 2

Pilih ‘Penghasilan dari Persewaan Tanah dan/atau Bangunan’ berdasarkan dengan jenis transaksi pada invoice pada Daftar Pilihan Bukti Potong PPh Pasal 4 Ayat 2 seperti pada Gambar 3.79.

149 Gambar 3.79

Tampilan Daftar Pilihan Bukti Potong PPh Pasal 4 Ayat 2

Data yang akan di-input pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2 yaitu tanggal pembayaran (Gambar 3.49 Poin I) dan identitas lawan transaksi berupa Company’s Name dan Address (Gambar 3.49 Poin II).

5. Berdasarkan kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2 seperti pada Gambar 3.49 tersebut, isi kolom tanggal pemotongan sesuai dengan tanggal pembayaran yaitu ‘13/02/2019’ (Gambar 3.80 Poin I), lalu isi identitas Wajib Pajak yang dipotong dengan klik tombol ‘Tabel WP’ (Gambar 3.80 Poin II).

150 Gambar 3.80

Tampilan bukti pemotongan PPh Pasal 4 Ayat 2 (I)

6. Karena lawan transaksi yang diinginkan belum terdaftar pada Tabel WP, maka daftarkan terlebih dulu dengan klik ‘Utility’, ‘Referensi’, ‘Lawan Transaksi’ pada menu dashboard seperti pada Gambar 3.81.

Gambar 3.81

Tampilan dashboard Pendaftaran Lawan Transaksi

Lalu klik ‘Tambah’ seperti pada Gambar 3.82.

(I)

(II)

PT. PL & PT. CBS

151 Gambar 3.82

Tampilan Pengisian Referensi Lawan Transaksi (I)

Kemudian isi data lawan transaksi sesuai dengan informasi pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2 dan klik

‘Simpan’ seperti pada Gambar 3.83.

Gambar 3.83

Tampilan Pengisian Referensi Lawan Transaksi (II)

7. Ulangi langkah ke 3 sampai 6, dimulai dari klik ‘Tabel WP’ pada Gambar 3.84.

PT. AF

PT. PL & PT. CBS

152 Gambar 3.84

Tampilan bukti pemotongan PPh Pasal 4 Ayat 2 (II)

Pilih lawan transaksi yang sesuai yaitu PT. AF seperti pada Gambar 3.85.

Gambar 3.85

Tampilan Tabel Wajib Pajak (WP)

Kemudian isi Jumlah Penghasilan Bruto sesuai dengan kolom Tax Base (Gambar 3.86 Poin I) pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2, dan PPh yang dipotong sesuai dengan kolom WHT Art. 4(2) (Gambar 3.86 Poin II), terakhir klik tombol yang berada di paling kiri untuk ‘Simpan’ (Gambar 3.86 Poin III).

PT. AF (I)

153 Gambar 3.86

Tampilan bukti pemotongan PPh Pasal 4 Ayat 2 (III)

8. Klik ‘Surat Pemberitahuan (SPT) Masa PPh Pasal 4 Ayat 2’ seperti pada Gambar 3.87 untuk mulai membuat SPT Masa untuk periode yang diinginkan.

Gambar 3.87

Tampilan dashboard untuk membuat SPT Masa PPh Pasal 4 Ayat 2

9. Data pada SPT akan terisi secara otomatis, cek agar data pada SPT seperti pada Gambar 3.88 Poin I telah sesuai dengan nilai pada kertas kerja rekapitulasi data transaksi yang terutang PPh Pasal 4 Ayat 2 seperti pada Gambar 3.49, terakhir klik ‘Cetak’ (Gambar 3.88 Poin II).

(II) (I)

(III)

154 Gambar 3.88

Tampilan isi SPT Masa PPh Pasal 4 Ayat 2

10. Klik ikon ‘Menu Cetakan’ seperti pada Gambar 3.89.

Gambar 3.89

Tampilan dashboard Menu Cetakan SPT PPh Pasal 4 Ayat 2

Centang kotak ‘Daftar Bukti Pemotongan PPh Pasal 4’, ‘PPh Pasal 4 Ayat 2 Induk’, serta Bukti Pemotongan Pasal 4 yang No. Buktinya terisi (Gambar 3.90 Poin I), pastikan kolom ‘Masa Pajak / Tahun Pajak’ sudah benar (Gambar 3.90 Poin II), lalu klik ‘Cetak’ (Gambar 3.90 Poin III).

(II) (I)

155 Gambar 3.90

Tampilan Cetak SPT PPh Pasal 4 Ayat 2

11. Setelah itu maka akan muncul tampilan SPT Masa PPh Pasal 4 Ayat 2.

Untuk mengubah format ke bentuk Pdf maka Klik ikon ‘Print’ (Gambar 3.91 Poin I).

Gambar 3.91

Tampilan SPT Masa PPh Pasal 4 Ayat 2

Pada menu pengaturan, pilih menggunakan ‘Pdf reDirect v2’ (Gambar 3.69 Poin I), lalu atur ‘Preference’ (Gambar 3.69 Poin II), masuk ke pengaturan

(I)

(II)

(III)

(I)