4. ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

PT “X” merupakan sebuah perusahaan swasta yang didirikan pada tahun 1989, dengan bidang usaha yang tergabung sebagau perusahaan manufaktur. PT

“X” bergerak di bidang industri yang memproduksi alat-alat perlengkapan rumah tangga berupa panci. Lokasi PT “X” ini terletak di daerah Surabaya.

Beberapa tujuan perusahaan yang hendak dicapai adalah menetapkan kualitas produk secara tepat, mencapai target produksi yang telah ditentukan, mengendalikan jumlah biaya yang dikeluarkan, dan meningkatkan laba perusahaan. PT. ”X” merupakan perusahaan manufaktur yang berproduksi atas dasar pencapaian target yang ditentukan oleh manager produksi.

Pada awal berdirinya, daerah pemasaran PT. ”X” hanya terbatas di daerah Surabaya dan sekitarnya. Sekarang dengan adanya peralatan yang modern, jumlah tenaga kerja yang digunakan makin banyak, dan saluran distribusi makin luas, menyebabkan daerah pemasarannya makin meluas, meliputi kota-kota di seluruh Indonesia, serta beberapa negara lain.

Perusahaan membuat peralatan dapur (panci) yang sebagian besar terdiri dari peralatan masak untuk dijual kepada para pelanggan di laur negeri. Semua peralatan masak perusahaan terbuat dari baja. Peralatan dapur tersebut dibuat dalam berbagai macam ukuran dan model termasuk panci dan pegangan.

Baja yang dilapis enamel sangat efektif untuk bahan pembuat peralatan masak karena berat, tebal dan daya konduksinya sangat sesuai untuk penyimpanan dan penyebaran panas, sehingga dengan demikian memberi kemungkinan untuk memasak dengan panas yang rendah. Hal ini tidak saja ekonomis, tapi juga menjamin bahwa cita rasa terbaik akan di dapat dari bumbu-bumbu yang dipakai selama memasak. Enamel yang berkualitas tinggi merupakan bahan yang sangat higienis dibandingkan dengan bahan-bahan yang lain.

Ciri-ciri khusus peralatan dapur (panci) di antaranya:

- Produk yang halus dan mengkilap, akan menghasilkan penyebaran panas yang baik, efisien dalam pemakaian energi dan mudah untuk dibersihkan;

- Bagian dalam yang anti lekat, sehingga memberi kemudahan bagi para pemakai sebab mudah dicuci dan menyebarkan panas secara efisien;

- Daya tahan; dan

- Pegangan yang menarik sebagai alat penahan panas dan merupakan alat pegangan yang mantap. Cara pemasangan ke badan produk sangat rapat dan kuat sehingga menutup kemungkinan untuk timbulnya celah untuk kotoran.

4.2 Deskripsi Data

4.2.1 Struktur Organisasi dan Job Description

Dalam pelaksanaan operasionalnya, perusahaan mempunyai struktur organisasi. Dengan adanya struktur organisasi ini diharapkan agar pembagian wewenang dan tanggungjawab dapat dilaksanakan dengan jelas dan terarah.

Struktur organisasi di PT “X” ini adalah sebagai berikut:

(Sumber: Internal PT. ”X”) Gambar 4.1 Struktur Organisasi PT. “X”

Direktur

Gudang

Manager Produksi Manager

Pembelian Manager

Pembukuan Manager

Keuangan Manager

Personalia

Kepala Bagian Produksi

Dept. Furnace

Dept. Forming Dept. Ring Assembling

Pemasangan Ring Tempel Bunga

Pelapisan Pencucian

Pembentukan Kepala Bagian

Personalia

Staf Personalia

Staf Keuangan

Staf Pembukuan

Gudang Staf

Pembelian

Packing

Manager Design

& Workshop

Staf Design &

Workshop

29Universitas Kriste

Berikut ini adalah job descruption dari masing-masing bagian yang terlihat dalam siklus produksi di PT “X”:

1. Direktur

a. Memberikan estimasi penjualan periode berikutnya.

2. Staf Keuangan

a. Membuat Bukti Kas Keluar sebagai bukti pengeluaran kas yang telah terjadi.

3. Manager Produksi

a. Mengatur proses produksi.

b. Menetapkan target produksi sesuai estimasi penjualan dari Direktur.

c. Membuat perencanaan dan jadwal produksi.

d. Menetapkan standar kualitas produk.

4. Kepala Bagian Produksi

a. Mengawasi jalannya proses Produksi.

b. Mempersiapkan segala kebutuhan dalam proses Produksi.

5. Departemen Forming

a. Menerima bahan baku dari Gudang.

b. Memproses bahan baku dengan cara memotong bahan baku tersebut dalam bentuk lingkaran dengan berbagai macam ukuran.

c. Setelah dipotong-potong dalam bentuk lingkaran, kemudian dibentuk dengan motif agak condong ke dalam.

d. Mengirimkan hasil olahan (barang) ke departemen furnace.

e. Membuat laporan pengiriman barang dari departemen forming ke departemen furnace.

6. Departemenn Furnace

a. Menerima barang dari departemen forming.

b. Memproses barang tersebut dengan cara melakukan pencucian.

c. Setelah itu dilakukan pelapisan dengan cara di celupkan ke dalam cat.

d. Kemudian dilakukan tempel bunga.

e. Mengirimkan hasil olahan ke departemen Ring Assembling.

f. Membuat laporan pengiriman barang dari departemen Furnace ke departemen Ring Assembling.

7. Departemen Ring Assembling

a. Menerima barang dari departemen Furnace.

b. Melakukan pemasangan ring.

c. Kemudian melakukan packing.

d. Mengirim barang jadi ke dalam gudang barang jadi.

e. Membuat laporan pengiriman barang dari departemen Ring Assembling ke Bagian Gudang.

8. Bagian Gudang

a. Mencatat keluar masuknya bahan baku dan barang jadi

b. Menjaga kondisi bahan baku dan barang jadi yang ada di dalam gudang.

c. Membuat Permohonan Pembelian bahan baku.

d. Membuat Nota Ambil Barang yang akan dikirim berserta bahan baku ke Bagian Produksi.

e. Mencatat jumlah barang jadi yang ada di gudang barang jadi.

9. Staf Pembukuan

a. Membuat slip gaji, jurnal umum, dan laporan keuangan

b. Mengumpulkan bukti-bukti pengeluaran dan pemasukkan untuk pembuatan laporan keuangan.

c. Membuat laporan keuangan.

10. Kepala Bagian Personalia

a. Membuat data gaji karyawan sesuai pekerjaannya.

4.2.2 Kebijakan Terkait Siklus Produksi

Pada tahap pengumpulan data, penulis memperoleh informasi tentang laporan, dokumen, kebijakan produksi, dan proses produksi perusahaan.

Beberapa kebijakan produksi yang diterapkan di PT “X” antara lain:

1. Proses pengiriman barang antar departemen produksi ada dokumen yang menyertai di setiap departemen produksi.

2. Perencanaan dan penjadwalan produksi berdasarkan target produksi setiap periode. Target tersebut ditentukan berdasarkan estimasi penjualan.

3. Desain produk jarang sekali dilakukan. Desain produk akan dilakukan apabila ada usulan dari pihak manajemen untuk membuat produk baru.

4. Perusahaan memiliki 6 bagian produksi yaitu Pembentukan, Pencucian, Pelapisan (pewarnaan), Tempel Bunga, Pemasangan Ring, dan Packing yang digolongkan ke dalam 3 departemen. 3 departemen tersebut yaitu Departemen Forming, Departemen Furnace, dan Departemen Ring Assembling.

5. Bagian pabrikasi melakukan kegiatan operasionalnya dari hari Senin sampai hari Sabtu dalam 24 jam dan memiliki 3 shift kerja setiap harinya, yaitu shift pertama jam 07.00 hingga jam 15.00, shift kedua jam 15.00 hingga jam 23.00, dan shift ketiga jam 23.00 hingga jam 07.00.

6. Bagian kantor seperti pembukuan melakukan kegiatan operasionalnya setiap hari Senin sampai Sabtu. Hari Senin sampai Jumat dari jam 8 pagi sampai jam 4 sore, sedangkan hari Sabtu hanya sampai jam 12 siang.

4.2.3 Prosedur Produksi

Siklus produksi terdiri dari 4 tahap yaitu tahap desain produk, perencanaan dan penjadwalan, prosedur produksi, dan akuntansi biaya. Penulis hanya membahas tahap perencanaan dan penjadwalan, proses produksi, serta akuntansi biaya. Berikut ini akan dibahas tiap tahap lebih detail.

1. Tahap Perencanaan dan Penjadwalan

Pada tahap ini, perencanaan dan penjadwalan yang selama ini dilakukan oleh perusahaan, yaitu dimulai dengan menentukan estimasi penjualan berdasarkan transaksi penjualan bulan sebelumnya. Estimasi penjualan ditentukan oleh Direktur. Dari estimasi penjualan tersebut, Manager Produksi lalu menentukan target produksi dan menentukan rencana dan jadwal produksi.

Rencana produksi yang dibuat oleh perusahaan merupakan rencana produksi harian.

Perusahaan tidak memiliki dokumen resmi untuk mencatat rencana dan jadwal produksi. Oleh karena itu, rencana dan jadwal produksi yang telah dibuat dicatat pada kertas biasa, kemudian dikonfirmasikan kepada Kepala Bagian Produksi. Kepala Bagian Produksi menggunakan informasi tersebut untuk mempersiapkan mesin-mesin serta bahan baku yang dibutuhkan dalam proses

produksi. Dan Bagian Gudang membuat NAB (Nota Ambil Barang) untuk bukti pengambilan bahan baku dari gudang.

2. Tahap Proses Produksi

Proses produksi untuk satu unit produk (barang jadi) pada PT “X” melalui tiga departemen produksi yaitu Departemen Forming, Departemen Furnace, dan Departemen Ring Assembling. Satu unit produk dapat memiliki minimal satu bagian atau lebih. Sebagai contoh, produk panci yang diproduksi oleh perusahaan terdiri dari tiga bagian yaitu tutup, badan, dan gagang. Proses produksi untuk setiap bagian dilakukan secara bersama-sama di setiap departemen.

Proses produksi dimulai ketika Departemen Forming menerima bahan baku yang diminta dari Bagian Gudang. Kemudian Departemen Forming mulai melakukan pemotongan membentuk lingkaran dan lebihnya di proses lagi menjadi gagang panci, Setelah dipotong membentuk sebuah lingkaran, potongan tersebut dibentuk seperti badan dan tutup panci yang cenderung condong ke bawah.

Dibentuk menggunakan mesin, dengan berbagai macam bentuk. Ada yang terlalu condong, ada yang hampir datar. Sisa dari potongan tersebut dibentuk seperti gagang panci dengan berbagai macam variasi.

Bahan baku yang telah diproses dari Departemen Forming, dikirim ke Departemen Furnace. Didalam Departemen Furnace memiliki 3 aktivitas yaitu pencucian, pelapisan, dan tempel bunga. Yang pertama-tama dilakukan di Departemen Furnace adalah proses pencucian, di mana bahan baku yang telah dibentuk dari Departemen Forming tersebut dicuci.Setelah dicuci, kemudian dilakukan pelapisan warna. Di proses pelapisan ada yang menggunakan pencelupan 1 warna, dan ada juga yang pelapisan warnanya lebih dari satu kali pencelupan (lebih dari 1 warna). Dari proses pelapisan warna, dilanjutkan dengan proses tempel bunga. Proses tempel bunga ini seperti hiasan pada permukaan panci dengan berbagai macam varian model bunga.

Dari Departemen Furnace, barang yang diproduksi tersebut, kemudian dikirim ke Departemen Ring Assembling. Pada Departemen Ring Assembling ini memiliki 2 aktifitas, diantaranya pemasangan ring dan packing. Setelah dilakukan tempel bunga, kemudian dilakukan pemasangan ring di ujung permukaan badan

serta tutup panci, dan pemasangan gagang panci. Setelah pemasangan selesai dilakukan, selanjutnya dilakukan packing (dimasukkan ke dalam kardus).

Untuk pencatatan dan pengawasan hasil produksi, pada tiap departemen yaitu dengan cara di setiap departemen ditempatkan seorang Pengawas. Tugas dari pengawas di Departemen Forming dan Departemen Furnace yaitu membuat Laporan Pengiriman fisik ke departemen berikutnya, dan tugas dari pengawas di Departemen Ring Assembling yaitu membuat Laporan Hasil Produksi yang telah menjadi barang jadi dan membuat laporan Pengiriman untuk bukti pengiriman fisik ke Bagian Gudang.

3. Tahap Akuntansi Biaya.

Aktivitas perhitungan biaya ini dilakukan oleh Staf Pembukuan dimana Staf Pembukuan ini melakukan perhitungan harga pokok produksi. Komponen utama dalam perhitungan harga pokok produksi yang dilakukan pada PT “X” adalah biaya bahan baku, biaya tenaga kerja, dan biaya overhead.

Adapun penjelasan dari cara perhitungan harga pokok produksi PT “X”

adalah sebagai:

a. Biaya Bahan Baku

Informasi biaya Bahan Baku diperoleh dari standar yang telah ditentukan oleh perusahaan. Dimana bahan baku yang telah diproses menjadi barang jadi tersebut ditimbang. Kemudian dikonversi ke dalam bentuk rupiah sesuai dengan standar yang telah dibuat oleh perusahaan. Standar tersebut dibuat sesuai biaya pemakaianan bahan baku untuk memproduksi 1 produk. Dan standar tersebut bersifat tetap.

b. Biaya Tenaga Kerja

Informasi biaya tenaga kerja diperoleh dari Daftar Gaji Karyawan. Bagian Pembukuan menerima Daftar Gaji Karyawan dari Bagian Personalia dan dari Daftar Gaji Karyawan tersebut, Staf Pembukuan membuat slip gaji karyawan yang kemudian akan di serahkan ke Staf Keuangan (Kasir). Staf Pembukuan menggunakan Daftar Gaji Karyawan untuk memperoleh data tentang jumlah tenaga kerja langsung yang terlibat dalam proses produksi, dan perincian serta jumlah gaji yang diterima oleh tenaga kerja langsung

dalam satu periode. Dimana masing-masing tenaga kerja untuk tiap bagian produksi memiliki tarif gaji yang berbeda-beda. Setelah memperoleh data tersebut, Staf Pembukuan dapat melakukan perhitungan atas biaya dari tenaga kerja yang digunakan dalam proses produksi.

c. Biaya Overhead

Informasi biaya Overhead diperoleh dari Daftar Pemakaian Biaya Overhead. Staf Pembukuan menerima Daftar Pemakaian Biaya Overhead dari Bagian Keuangan (Kasir). Staf Pembukuan menggunakan Daftar Pemakaian Biaya Overhead dari Staf Keuangan untuk memperoleh informasi tentang jumlah dan jenis biaya overhead dalam bentuk realisasi selama satu bulan. Biaya Overhead tersebut meliputi biaya listrik, biaya air, biaya telepon, serta biaya gaji tenaga kerja tidak langsung, dan lain- lain. Sedangkan penghitungan biaya Overhead selama ini adalah biaya Overhead pabrik dan kantor di gabung dan dibebankan ke dalam biaya Overhead pabrik untuk menghitung Harga Pokok Produksi.

Untuk menghitung harga pokok produksi, komponen biaya yang harus dikumpulkan oleh Staf Pembukuan adalah biaya Bahan Baku langsung, biaya Tenaga kerja langsung, dan biaya Overhead pabrik. Setelah menghitung ketiga komponen biaya produksi tersebut, kemudian Bagian Pembukuan dapat menghitung jumlah harga pokok produksi. Laporan Harga Pokok Produksi tersebut meringkas biaya produksi semua biaya yang digunakan untuk produksi keseluruhan departemen produksi yang ada.

Perhitungan harga pokok produksi yang dilakukan PT ”X” tidak meperhitungkan adanya persediaan barang dalam proses baik persediaan dalam proses awal maupun akhir. Jadi perhitungan harga pokok produksi PT ”X” hanya menggunakan komponen biaya bahan baku, biaya tenaga kerja, biaya overhead.

Aktivitas perhitungan biaya yang dilakukan oleh Bagian Pembukuan menghasilkan Laporan Harga Pokok Produksi yang nantinya akan digunakan sebagai dasar penentuan harga jual produk.

4.2.4 Dokumen

Dokumen adalah instrumen yang penting dalam mencatat aliran biaya dan data selama proses produksi perusahaan. Berikut adalah beberapa dokumen yang digunakan dalam perusahaan:

1. Dokumen rincian harga

Fungsi : Untuk mengetahui rincian harga barang yang diprodksi.

Jumlah : 1 lembar.

Sumber : Staf Pembukuan.

2. Kartu Stok

Fungsi : Untuk mengetahui jumlah persedian bahan baku di gudang.

Jumlah : 1 lembar.

Sumber : Bagian Gudang.

3. Nota Ambil Barang

Fungsi : Sebagai keterangan bahwa ada perpindahan bahan baku dari gudang ke pabrik.

Jumlah : 2 lembar.

Sumber : Bagian Gudang.

4. Kas Bon

Fungsi : Seperti BKK, untuk bukti pengeluaran kas.

Jumlah : 1 lembar.

Sumber : Staf Keuangan.

5. Data Gaji karyawan

Fungsi : Berisi data gaji serta jam kerja karyawan.

Jumlah : 1 lembar.

Sumber : Kepala Bagian Personalia.

6. Slip Gaji

Fungsi : Berisi total gaji dari masing-masing karyawan.

Jumlah : 1 lembar.

Sumber : Staf Pembukuan.

4.2.5 Laporan

Berikut ini adalah laporan-laporan yang dihasilkan dalam siklus produksi PT.

“x”::

1. Laporan Permintaan Pembelian Bahan Baku

Fungsi : Untuk permintaan penambahan bahan baku.

Jumlah : 2 lembar.

Sumber : Bagian Gudang.

2. Laporan pengiriman barang di setiap departemen produksi

Fungsi : Untuk mengetahui barang-barang yang dipindahkan dari satu departemen ke departemen berikutnya.

Jumlah : 2 lembar.

Sumber : Pengawas di masing-masing departemen.

3. Laporan Haail Produksi

Fungsi : Untuk informasi hasil barang jadi yang telah selesai diproduksi.

Jumlah : 1 lembar.

Sumber : Pengawas di departemen Ring Assembling.

4. Laporan Harga Pokok Produksi

Fungsi : Untuk informasi harga pokok produksi per unit.

Jumlah : 1 lembar.

Sumber : Staf Pembukuan.

4.3. Analisa dan Pembahasan

Perancangan sistem informasi akuntansi terkomputerisasi atas siklus produksi yang dilakukan oleh penulis, berpedoman pada tahapan SDLC. Penulis hanya mengimplementasikan tiga tahap pertama dalam SDLC, yaitu menganalisa sistem, mendesain secara konseptual, dan mendesain secara fisik.

4.3.1 Menganalisa Sistem

Berdasarkan hasil pemeriksaan awal dan peninjauan sistem pada PT “X”, penulis menemukan beberapa permasalahan yang ada dalam sistem informasi akuntansi amnual perusahaan.

Beberapa permasalahan yang ada, penyebab, dan usulan pemecahan masalahnya, antara lain:

1. Analisa Prosedur

Pada tahap perencanaan dan penjadwalan, PT “X” menentukan rencana dan jadwal produksi dengan tidak melihat ketersediaan bahan baku di dalam gudang.

Seharusnya, perusahaan mengecek ketersediaan bahan baku di dalam gudang terlebih dahulu sebelum membuat rencana dan jadwal produksi.

Pada tahap proses produksi PT ”X” hanya menghasilkan laporan hasil produksi dan laporan pengiriman fisik ke departemen berikutnya,. Seharusnya pada tahap produksi ini, perusahaan juga menghasilkan job time cards di tiap departemen untuk mengetahui biaya tenaga kerja yang dipakai di tiap departemen, serta menghasilkan move ticket untuk mengetahui perbandingan jumlah unit yang direncanakan akan diproduksi dengan jumlah unit yang telah selesai diproduksi.

Selain itu, laporan Hasil produksi seharusnya dibuat di tiap departemen produksi.

Untuk menggambarkan hasil produksi di tiap departemen produksi.

Pada tahap akuntansi biaya, PT ”X” menghitung semua biaya-biaya secara total. Sehingga hanya dihasilkan satu harga pokok produksi. Seharusnya dihitung di setiap departemen produksi, untuk mengetahui harga pokok produksi per departemen di setiap periode produksi.

2. Analisa laporan

a. Laporan Harga Pokok Produksi

Laporan Harga Pokok Produksi berfungsi sebagai informasi harga pokok produksi dari produk yang telah diproduksi.

Kelemahan:

Biaya overhead yang dihitung oleh Staf Pembukuan di PT ”X” ini hanya merupakan biaya overhead keseluruhan untuk sebulan, dan tidak ada penetapan tarif overhead untuk dasar perhitungan biaya overhead sesungguhnya per departemen produksi. Hal tersebut mengakibatkan sulit untuk mengetahui biaya overhead yang dibebankan pada masing-masing departemen produksi yang ada dalam perusahaan tersebut.

Usulan:

Perlu adanya penetapan tarif overhead, sehingga memudahkan perusahaan untuk mengetahui biaya overhead yang dibebankan pada masing-masing departemen produksi yang ada di dalam perusahaan. Penetapan tarif overhead menggunakan dasar jam kerja tenaga kerja.

Laporan Harga Pokok Produksi dapat dilihat dalam bentuk tampilan dilayar monitor ataupun dicetak. User yang berhak melakukan akses pada file laporan tersebut diberi batasan otoritas user melalui penggunaan password.

b. Laporan Hasil Produksi

Laporan Hasil Produksi berfungsi sebagai informasi hasil barang jadi yang telah selesai diproduksi.

Kelemahan:

Human error kadang masih terjadi dalam perhitungan Hasil Produksi, serta pembuatan Laporan Hasil Produksi memerlukan waktu yang lama, dan adanya pihak yang tidak memiliki otoritas melihat laporan tersebut.

Hal tersebut disebabkan terlalu banyaknya pekerjaan yang dikerjakan Bagian Produksi, dan tidak adanya batasan otoritas user. Tidak adanya batasan user atas orang yang melihat laporan tersebut dapat menyebabkan adanya informasi penting yang diketahui orang yang tidak berwenang.

Laporan hasil produksi hanya dibuat oleh departemen ring assembling, pada saat barang tersebut telah selesai diproduksi, telah menjadi barang jadi. Sehingga tiak mencerminkan hasil produksi di tiap depratemen. Dan dapat mempengaruhi cara perhitungan Harga Pokok Produksi.

Usulan:

Terjadinya human error dapat dikurangi dengan dibuatnya file Barang Jadi.

Dimana data file tersebut dapat langsung digunakan untuk membuat Laporan Hasil Produksi. Data dari file tersebut selalu di update oleh tiap bagian yang terlibat dalam produksi, sehingga informasi yang dihasilkan merupakan informasi yang akurat dan relevan. Laporan Hasil Produksi selain dibuat juga dalam bentuk file, dimana file tersbut dapat dilihat dalam bentuk file atau dicetak. User yang berhak melakukan akses pada

file laporan tersebut diberi batasan otoritas user melalui penggunaan password.

Pada pembuatan laporan Hasil Produksi, seharusnya tiap departemen produksi membuat laporan Hasil Produksi. Sehingga cara perhitungan Harga Pokok Produksi dapat dilakukan di tiap departemen, karena PT “X”

memproduksi barang tidak berdasarkan pesanan.

c. Laporan Pemakaian Tenaga Kerja

Laporan Pemakaian Tenaga Kerja berfungsi sebagai informasi kehadiran karyawan sesuai jam kerjanya, posisi kerja (Jenis deprtemen tempat tenaga kerja bekerja), serta waktu lembur. PT “X” sebelumnya hanya memiliki Laporan Jam Kerja Karyawan yang berfungsi hanya mencatat jam lembur karyawan, tidak mencatat kehadiran karyawan sesuai jam yang telah dimiliki oleh Staf Personalia. Dalam hal ini, diusulkan pembuatan Laporan Pemakaian Tenaga Kerja.

d. Laporan Pemakaian Bahan Baku.

Penulis mengusulkan adanya Laporan Pemakaian Bahan Baku. Yang berfungsi sebagai laporan yang berisi jumlah bahan baku yang telah digunakan selama proses produksi. Penulis mengusulkan adanya laporan ini karena informasi yang disajikan diharapkan dapat membantu perusahaan di dalam menentukan jumlah bahan baku yang harus disediakan untuk memenuhi kebutuhan produksi. Laporan Pemakaian Bahan Baku dibuat oleh Bagian produksi di setiap deprtemen, dan laporan ini dapat bermanfaat bagi Bagian Pembukuan dan Bagian Gudang.

3. Analisa Dokumen a. File Operating List

Penulis mengusulkan File Operating List dalam sistem yang baru. File Operating List berfungsi sebagai penyedia data tentang tenaga kerja dan mesin yang dibutuhkan dalam memproduksi suatu produk. PT ”X” tidak memiliki File Operating List.

b. Material Issue Slip

Penulis mengusulkan File Material Issue Slip dalam sistem yang baru.

Dokumen dan file ini berfungsi sebagai perintah pengeluaran bahan baku kepada Bagian Gudang. Dokumen dan file ini berisi tentang bahan baku yang harus dikeluarkan untuk diberikan pada unit produksi yang membutuhkan bahan baku tersebut. Dokumen ini sekaligus dapat mencerminkan jumlah dan jenis bahan baku yang digunakan di dalam proses produksi. Bahan baku yang diminta di Bagian Gudang, telah pasti terpakai di Bagian Produksi.

PT ”X” tidak memiliki dokumen dan file Nota Minta Barang. Perusahaan menggunakan dokumen Nota Ambil Barang untuk mengambil bahan baku dari gudang. Jadi dengan dibuatnya dokumen dan file ini dapat menggambarkan kebutuhan bahan baku di setiap departemen dengan melihat jumlah perencanaan pemakaian bahan di tiap departemen. Selain itu, dapat mencerminkan jumlah pemakaian bahan baku di setiap departemen produksi.

c. Production Schedule

Production schedule berfungsi sebagai informasi rencana dan jadwal produksi berdasarkan target produksi yang telah ditentukan.

Kelemahan:

Dalam tahap perencanaan dan penjadwalan, PT ”X” hanya menulis pada kertas biasa, tidak memiliki dokumen resmi. Dan di dalam perencanaan tersebut, perusahaan tidak memperhitungkan bahan baku. Setelah perencanaan selesai dibuat, barulah Bagian Produksi mempersiapkan bahan baku dan mesin-mesin yang akan digunakan.

Usulan:

Perencanaan produksi dibuat oleh Kepala Bagian Produksi, dengan menggunakan dasar File Operation List, File Bill of Material. Production schedule dibuat dalam bentuk file. Dokumen ini dapat memudahkan tiap bagian yang terlibat dalam proses produksi untuk memperoleh informasi tentang rencana dan jadwal produksi masing-masing bagian produksi. File

ini akan digunakan oleh Kepala Bagian Produksi untuk membandingkan hasil produksi dengan erencanaan produksi yang telah dibuat.

d. File Bill of Materials

Penulis mengusulkan File Bill of Materials dalam sistem yang baru. File Bill of Materials berfungsi sebagai penyedia data tentang kebutuhan bahan baku yang digunakan untuk menghasilkan suatu produk. File Bill of Materials berisi data tentang bahan baku yang digunakan untuk menghasilkan suatu produk.

e. File Product record card

Penulis mengusulkan File Product record card dalam sistem yang baru.

File ini berisi tentang jumlah barang jadi yang diterima dari proses produksi, dan jumlah barang jadi yang telah memenuhi jumlah target perencanaan produksi, serta siap untuk dijual.

f. Job Time Card

Penulis mengusulkan File Job Time Card dalam sistem yang baru. Job Time Card berfungsi sebagai penyedia data tentang operasional tenaga kerja dalam proses produksi. Jadi dengan dibuatnya dokumen Job Time Card, dapat mengurangi pemakaian dokumen yang terlalu banyak.

g. Move Ticket

Penulis mengusulkan File Move ticket dalam sistem yang baru. Move ticket berfungsi sebagai informasi pekerjaan yang telah selesai di tiap unit produksi dan mengesahkan pengiriman fisik produksi dari tiap departemen.

4.3.2 Pengidentifikasian Kebutuhan Informasi dan Sistem

Berdasar hasil pengidentifikasian kebutuhan informasi dan sistem pada PT ”X”, beberapa kebutuhan yang ditemukan penulis, antara lain:

1. Kebutuhan sistem dan informasi secara umum.

a. Perusahaan membutuhkan suatu sistem informasi akuntansi terkomputerisasi. Sistem informasi akuntansi terkomputerisasi tersebut dapat membantu perusahaan dalam melakukan pengaksesan, update, penyimpanan, dan mengurangi terjadinya kesalahan dalam pemrosesan

data. Sistem Informasi Akuntansi terkomputerisasi tersebut memiliki beberapa kelebihan, yaitu:

Dapat memproses data dengan cepat, dan menghasilkan informsi yang memadai.

Dapat mengurangi terjadinya human error, atau mengurangi kesalahan hitung yang terjadi dalam pemrosesan data.

Dapat mengurangi tempat yang dibutuhkan untuk menyimpan dokumen-dokumen atau laporan-laporan fisik, karena dengan sistem yang baru, dokumen dan laporan disimpan dalam bentuk file, bila dibutuhkan dalam bentuk fisik, baru dicetak.

Dapat memberikan batasan atas otoritas user yang melakukan aktivitas pada file yang ada dalam sistem. Batasan atas otoritas user tersebut meliputi user yang melakukan access, create, update, delete atas file tersebut.

b. Perusahaan membutuhkan informasi berupa laporan sewaktu-waktu.

Dimana laporan tersebut akan digunakan oleh pihak manajemen sebagai bahan pertimbangan dalam pengambilan keputusan. Pihak manajemen dapat langsung memperoleh laporan tersebut dengan membuka file laporan, atau mencetak laporan tersebut di saat membutuhkan laporan tersebut.

2. Kebutuhan sistem untuk setiap user.

Output secara khusus yang dihasilkan oleh setiap user beserta input yang dibutuhkan adalah sebagai berikut:

User :Manager Produksi Bill of Material

Untuk menghasilkan ouput di atas, input yang dibutuhkan adalah file bahan baku, file barang jadi.

Operating List

Untuk menghasilkan output di atas, input yang dibutuhkan adalah file barang jadi, file mesin.

File Production Schedule

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Bill of Materials, file Opertion List, file Bahan Baku, file Tenaga Kerja, dan File Material Record Card.

User: Kepala Bagian Produksi

Dokumen dan File Material Issue Slip

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Production Schedule, dan file Bahan baku.

User: Tiap Departemen Produksi Laporan Pemakaian Bahan

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Production Schedule, file Bahan Baku, file Nota Minta Barang, file Nota Ambil Barang, dan file Produksi Riil.

Laporan Evaluasi Tenaga Kerja

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Production Schedule, file Tenaga Kerja, Job Time Cards.

Laporan Hasil Produksi

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Production Schedule, file Barang Jadi, dan File Product record card, file produksi Riil.

File Product record card

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Production Schedule, file Barang Jadi.

File Material Requisition

Untuk menghasilkan output diatas, input yang dibutuhkan adalah File Production Schedule, file Bahan Baku, File Material Issue Slip

User Pembukuan

Laporan Harga Pokok Produksi

Untuk menghasilkan output diatas, input yang dibutuhkan adalah file Produksi Riil, laporan evaluasi tenaga kerja, laporan hasil produksi.

4.3.3 Desain Konseptual

Hal-hal yang dilakukan oleh Penulis dalam melakukan desain konseptual adalah sebagai berikut:

1. Membuat DFD (Data Flow Diagram) sesuai dengan prosedur dan kebijakan yang selama ini ditetapkan oleh manajemen PT ”X”. DFD menggambarkan arus data pada siklus produksi perusahaan. DFD untuk sistem informasi akuntansi pada siklus produksi PT ”X” dapat dilihat pada gambar berikut.

2. Membuat relational data model dengan menggunakan pendekatan ERD (Entitas Relationship Diagram). ERD untuk Sistem Informasi Akuntansi siklus produkai PT ”X”.

Dalam desain konseptual, pertama-tama yang dibuat adalah Context Diagram. Di dalam Context Diagram ini menggambarkan ruang lingkup serta batasan-batasan sistem yang akan dibahas dalam perancangan sistem ini.

Siklus Produksi Gudang

Personalia

Direktur Membutuhkan Data Bahan Baku

Memberikan Data barang jadi

Memberikan estimasi penjualan

Menghasilkan Lap COGM Mmebutuhkan Data gaji pegawai

Memberikan Data jam kerja

Pembukuan

Gambar 4.2 Context Diagram

Context Diagram tersebut diperjelas lagi ke dalam DFD level 0. DFD level 0 ini, di mulai dari proses perencanaan dan penjadwalan karena di asumsikan proses produksi dimulai dari produk yang sudah lulus dari proses uji coba, dan proses produksi serta akuntansi biaya di bagi ke dalam 3 Departemen.

1.0 Planning and

Schedule

2.0 Departemen

Forming

3.0 Departemen

Furnace Direktur

Gudang Baarang baku

Perencanaan Produksi Estimasi penjualan

Bill of material

Operating list

Target Produksi

BOM Dept

4.0 Departemen

Ring Assembling

Material Issue Slip

Job Time Card Personalia

Data gaji TK

Biaya TK Biaya Material Biaya BB tdk

langsung

Biaya TK tdk langsung

Alokasi overhead

Jurnal

Penyusutan Biaya

Overhead

Tingkat Penyelesaian

Pembukuan Move tiket

dept 1

Move tiket dept. 2

Product Record Card

Gudang Barang Jadi Data gaji TKi

Data gaji TK Data Jam Kerja TK

Data Jam kerja TK

Data Jam Kerja TK

Barang Jadi Barang Setengah Jadi

% Biaya OH per Produk

Perencanaan Pemakaian

TK

Kirim BB

Kirim BB

Kirim BB

Shift Kerja Departemen

WIP Transfer unit dan biaya

Transfer unit dan biaya

COGM

Laporan COGM

Gambar 4.3 DFD level 0

DFD level 0 tersebut di perjelas lagi menjadi DFD level 1. Pada DFD level 1 ini, diperjelas berdasarkan setiap proses yang ada pada DFD level 0.

2.2 Membuat rancana dan

jadwal produksi

2.4 Persiapan BB,

TK, dan mesin-mesin Direktur

Gudang Bill of Material

Operating List

Material Issue Slip Perencanaan

produksi Estimasi Penjualan

2.1 Menentukan

target produksi

Target Produksi

Permintaan BB

BOM Dept

2.3 Membuat

rencana pemakaian

TK

Perencanaan Pemakaian

TK

Shift kerja Departemen

Gambar 4.4 DFD level 1 Perencanaan dan Penjadwalan

Gudang Barang baku

2.1 Pembentukan

2.2 Hitung biaya bahan baku

2.3 Hitung biaya tenaga kerja

2.4 Hitung biaya

overhead Kirim BB

Pembukuan Job Time

Cards Move ticket

Dept. 1

Biaya Material

Biaya TK

2.5 Hitung tingkat penyelesaian

Biaya Overhead Personalia

Data Gaji TK

Lap. Biaya Overhead

Perencanaan Produksi

Material Issue Slip

Biaya TK tdk langsung Biaya BB tdk

langsung Jurnal

penyusutan

Alokasi Overhead

2.8 Hitung COGM

2.6 Hitung equivalent unit

Cost per equivalent

Tingkat Penyelesaian Data Jam Kerja TK

Barang Setengah Jadi

Barang Jadi

% Biaya OH per Produk

2.7 Hitung cost per equivalent

Equivalent unit

Perencanaan Pemakaian

TK Departemen

Shift kerja

WIP

2.9

Buat laporan Laporan COGM COGM

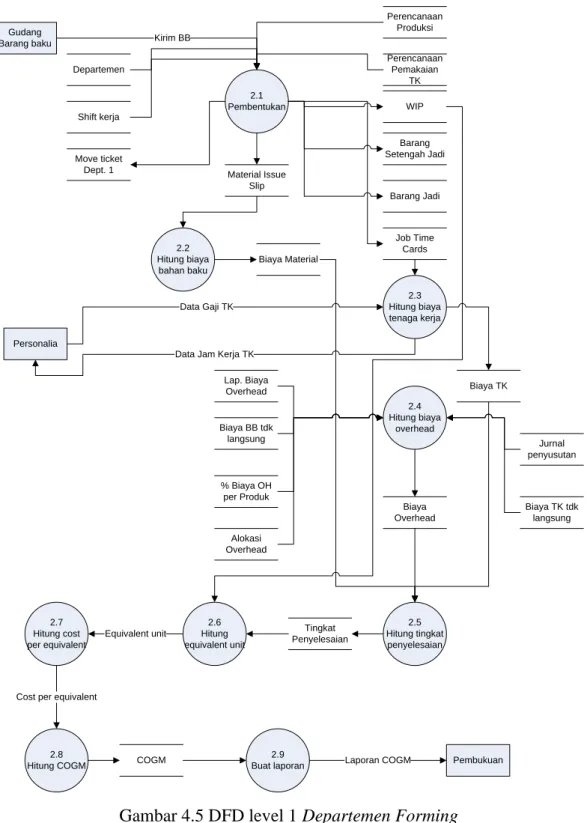

Gambar 4.5 DFD level 1 Departemen Forming

3.1 Pencucian

3.2 Pelapisan

3.3 Tempel

Bunga

3.5 Hitung Biaya Bahan Baku

3.6 Hitung biaya tenaga kerja

3.7 Hitung biaya

overhead

3.8 Hitung tingkat penyelesaian Gudang

Barang baku

Pembukuan Personalia

Kirim BB

Kirim fisik

Kirim fisik

Data Gaji TK

Biaya material

Data jumlah DM, DL, OH

Biaya TK Material issue

Slip

Job Time Cards Move ticket

Dept. 1

Move ticket Dept. 2

Lap. Biaya overhead Perencanaan

Produksi

Biaya BB tdk langsung

Biaya TK tdk langsung

Jurnal penyusutan Alokasi

Overhead

3.11 Hitung COGM

Tingkat Penyelesaian 3.9

Hitung equivalent unit

Cost per equivalent

Data Jam Kerja TK

Barang

Setengah Jadi Barang Jadi

% Biaya OH per Produk 3.4

Biaya Transfer In dari Dept 1

3.10 Hitung cost per equivalent

Equivalent unit Perencanaan

Pemakaian TK

Kirim BB

Kirim BB

Shift kerja

Departemen

3.12 Buat laporan

WIP

Laporan COGM COGM

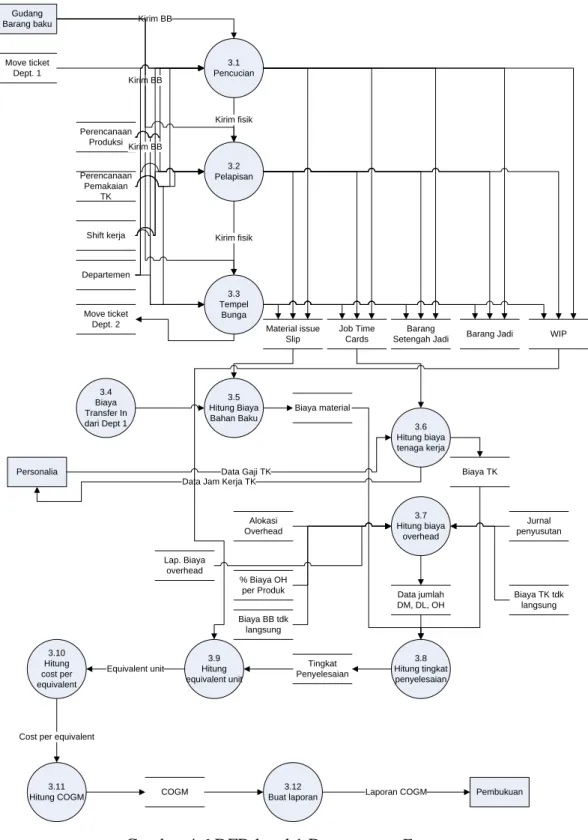

Gambar 4.6 DFD level 1 Departemen Furnace

4.1 Pasang Ring

4.2 Packing

4.4 Hitung biaya bahan baku

4.5 Hitung biaya tenaga kerja

4.6 Hitung biaya

overhead

4.9 Hitung COGM Gudang

Barang baku

Pembukuan Personalia

Lap. Biaya overhead

Material Issue Slip

Job Time Cards Kirim BB

Kirim fisik Move Ticket

Dept 2

Production

Record Card Kirim BJ

Data Gaji TK

Biaya TK Biaya Material

Biaya Overhead Gudang

Barang jadi

Perencanaan Produksi

Biaya BB tdk langsung

Biaya TK tdk langsung

Alokasi Overhead

Jurnal Penyusutan

4.7 Hitung tingkat penyelesaian 4.8

Hitung Equivalent

unit

Cost per equivalent

Tingkat Penyelesaian Data Jam Kerja TK

Barang

Setengah Jadi Barang Jadi

% Biaya OH per Produk 4.3

Biaya Trnafer In dari Dept. 2

Perencanaan Pemakaian

TK

Kirim BB

Shift Kerja

Departemen

4.9 Hitung cost per equivalent

Equivalent unit

4.10 Buat laporan

WIP

Laporan COGM COGM

Gambar 4.7 DFD level 1 Departemen Ring Assembling

Pada penelitian ini, untuk menggambarkan skema database penulis menggunakan ERD atas siklus produksi pada PT “X”dapat dilihat pada gambar 4.8 berikut ini.

Keterangan:

warna abu-abu merupakan irisan

warna biru merupakan detail dari many to many

Target Produksi

Barang Jadi Bahan

Baku

Barang Setengah Jadi

Perencanaan Produksi

Departemen

Bill of Material BOM Dept Operating List

Material Issue Slip Move Ticket

Detail Perencanaan

Produksi

Detail Material

Issue Slip Detail Move Ticket

Detail BOM Detail BOM Dept

Detail Target Produksi

Mesin Gedung

Equipment

Detail Jurnal Mesin Detail Jurnal

Gedung Detail Jurnal

Equipment

Jurnal Penyusutan

Biaya TK tidak langsung Biaya BB tidak

langsung

Master Gaji

Biaya Overhead

Tenaga Kerja

Job Time Card

Biaya BB langsung Biaya TK langsung

Keterangan Akun

Kartu Stok Perusahaan

Tingkat Penyelesaian Product Record

Card

Detail Biaya BB langsung Detail Biaya TK

tidak langsung Detail Biaya BB

tidak langsung

Detail Biaya TK langsung

Alokasi Overhead

% Biaya OH per Produk Perencanaan

Pemakaian TK

Detail PPTK Shift kerja

Detail Job Time Card Altivitas Kerja

Work in Process

Detail Work in Process Detail Product

Record Card

COGM

53Universitas Kristen P

4.3.4 Desain Fisik 1. Desain Database

Berikut adalah desain fisik dari file yang ada dalam sistem baru. Tipe data menggunakan tipe data dalam Microsoft Access. Tipe-tipe data dapat dilihat pada tabel-tabel berikut ini:

Tabel 4.1 Departemen

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Dept

Nama Dept

Kode Departemen Nama Departemen

Text Text

2 15

PK

Tabel 4.2 Shift Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Shift

Waktu shift

Kode shift kerja Waktu shift kerja

Text Time

3 PK

Tabel 4.3 Bahan Baku

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BB

Nama Barang Jenis Barang Satuan

Kode Bahan baku Nama Barang Jenis Barang Satuan barang

Text Text Text Text.

9 50 10 10

PK

Tabel 4.4 Barang Jadi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode dept

Kode BJ Keterangan

Kode departemen Kode barang

Keterangan dari kode barang

Text.

Text Text

2 9 250

FK PK

Tabel 4.5 Barang Setengah Jadi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BS

Nama Barang Kode dept Kode BJ Satuan

Kode barang setengah jadi Nama barang

Kode departemen Kode Barang Jadi Satuan barang

Text Text Text Text Text

9 50 2 9 10

PK

FK1 FK2

Tabel 4.6 Mesin

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Mesin

Nama Mesin Harga Beli Umur Penyusutan per tahun

Kode Mesin Nama Mesin Hrga beli mesin

Umur ekonomis (tahun) Penyusutan per tahun

Text Text Currency Number Currency

7 50

3

PK

Tabel 4.7 Master Gaji

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Gaji

Gaji per Jam

Kode Gaji Gaji per jam

Text Currency

7 PK

Tabel 4.8 Aktivitas Tenaga Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Akt

Kode Dept Nama Akt

Kode Altivitas Kode Departemen Nama Aktivitas

Text Text Text

2 2 20

PK FK

Tabel 4.9 Tenaga Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode TK

Kode Dept

Kode Tenaga Kerja Kode Departemen

Text Text

8 3

PK FK2

Kode Gaji Nama Alamat Jenis Jabatan Tanggal Lahir Shift

Aktivitas

Kode Gaji

Nama tenaga kerja Alamat tenaga kerja Jenis Jabatan Tanggal lahir Jenis Shift Jenis Aktivitas

Text Text Text Text Date Text Text

7 100 200 50

20

FK1

Tabel 4.10 Bill of Material

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BOM

Nama BOM Kode BJ Jumlah Brg dihasilkan

Kode Bill of Material Nama Bill of Material Kode Barang Jadi Jumlah barang yang dihasilkan

Text Text Text Number

9 20 9

PK

Tabel 4.11 Detail Bill of Material

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BOM

Kode BB Jumlah

Kode Bill of Material Kode Bahan Baku Jumlah rincian barang

Text Text Number

9 8

PK, FK1 PK, FK2

Tabel 4.12 Bill of Material Department

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BD

Kode BOM Kode Dept Jumlah

Kode Bill of Material Department

Kode Bill of Material Kode Departemen Jumlah seluruh bahan baku dan barang setengah jadi

Text

Text Text Number

8

9 2

PK

FK1 FK2 Tabel 4.9 Tenaga Kerja (sambungan)

Tabel 4.13 Detail Bill of Material Department

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BD

Kode BB Kode BJ Jumlah

Kode Bill of Material Department

Kode Bahan Baku Kode Barang Jadi Jumlah bahan baku dan barang setengah jadi yang dibutuhkan di departemen

Text

Text Text Number

8

9 9

PK.FK1

PK.FK2 PK.FK3

Tabel 4.14 Operating List

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode OL

Kode BD

Kode Mesin

Kode operating list Kode Bill of Material Department

Kode Mesin

Text Text

Text

8 8

7

PK FK1

FK2

Tabel 4.15 Target Produksi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode TP

Tanggal Periode Jumlah EP

Kode Target Produksi Tanggal

Periode

Jumlah Estimasi Penjualan

Text Date Text Number

8

30

PK

Tabel 4.16 Detail Target Produksi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode TP

Kode BJ Jumlah BJ

Kode Target Produksi Kode Barang Jadi

Jumlah Barang Jadi yang akan diproduksi

Text Text Number

8 9 20

PK, FK1 PK,FK2

Tabel 4.17 Perencanaan Produksi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode PP

Kode TP Kode BOM Kode BD

Kode OL Tanggal Jumlah BJ

Kode Perencanaan Produksi

Kode Target Produksi Kode Bill of Material Kode Bill of Material Department

Kode Operating List Tanggal

Jumlah Barang Jadi

Text

Text Text Text

Text Date Number

8

8 9 8

8

PK

FK1 FK2 FK3

FK4

Tabel 4.18 Detail Perencanaan Produksi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode PP

Kode BB Kode Mesin Jumlah BB

Kode Perencanaan Produksi

Kode Bahan Baku Kode Mesin

Jumlah Bahan Baku (perkalian Bahan Baku pada Bill of Material dengan jumlah Barang Jadi)

Text

Text Text Number

8

9 7

PK, FK1

PK,FK2 PK,FK3

Tabel 4.19 Perencanaan Pemakaian Tenaga Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode PPTK

Kode PP Kode BD

Kode perencanaan pemakaian Tenaga Kerja Kode Perencaan Produksi Kode Bill of Material Department

Text

Text Text

10

8 8

PK

FK1 FK2

Tabel 4.20 Detail Perencanaan Pemakaian Tenaga Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode PPTK

Kode TK Nama TK

Kode perencanaan pemakaian Tenaga Kerja Kode Tenaga Kerja Nama Tenaga Kerja

Text

Text Text

10

8 100

PK, FK1

PK,FK2

Tabel 4.21 Material Issue Slip

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode MIS

Kode Dept Kode PP

Tanggal

Kode Material Issue Slip Kode Departemen Kode Perencanaan Produksi

Tanggal

Text Text Text

Date

9 3 8

PK FK1 FK2

Tabel 4.22 Detail Material Issue Slip

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode MIS

Kode BB Jumlah BB

Kode Material Issue Slip Kode Bahan Baku Jumlah Bahan Baku

Text Text Number

9 9

PK, FK1 PK,FK2

Tabel 4.23 Move Ticket

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode MT

Kode PP

Tgl Keluar Tgl Masuk Kode Dept Asal Kode Dept Tujuan

Kode Move Ticket Kode perencanaan produksi

Tanggal Keluar Tanggal Masuk Kode departemen asal

Kode departemen tujuan

Text Text

Date Date Text

Text

8 8

2

2

PK FK1

FK2

FK2

Tabel 4.24 Detail Move Ticket

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode MT

Kode BJ

Jumlah

Kode Move Ticket Kode Barang Jadi departemen Jumlah barang

Text Text

Number 8 9

PK, FK1 PK, FK2

Tabel 4.25 Product record card

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode PRC

Kode PP

Tanggal

Kode product record card Kode Perencanaan

Produksi Tanggal

Text Text Date

9 8

PK FK1

Tabel 4.26 Detail Product record card

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode PRC

Kode BJ Jumlah

Kode product record card Kode Barang Jadi

Jumlah Barang Jadi

Text Text

9 8

PK,FK1 PK,FK2

Tabel 4.27 Job Time Card

Nama Field Keterangan Jenis Data Panjang Data Kunci Tanggal JTC

Kode PPTK

Kode dept Tanggal

Tanggal Job Time Card Kode Perencanaan Produksi Tenaga Kerja Kode Departemen Tanggal

Date Text

Text Date

10

2

PK FK1

FK2

Tabel 4.28 Detail Job Time Card

Nama Field Keterangan Jenis Data Panjang Data Kunci

Tanggal JTC Tanggal Job Time Card Date PK,FK1

Total Jam Gaji per jam Total gaji

Total Jam Gaji per jam

Total Gaji (perkalian total jam dengan gaji per jam)

Number Currency Currency

Tabel 4.29 Kartu Stok Produksi

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode KSP

Kode Dept Kode BB Tanggal Jumlah In Harga per unit Harga Tot In

Jumlah Out Harga per unit Harga Tot Out

Stok Barang

Kode Kartu Stok Produksi Kode Departemen

Kode Bahan Baku

Tanggal masuk dan keluar Jumlah barang masuk Harga per unit

Harga total Bahan Baku masuk

Jumlah barang keluar Harga per unit

Harga total Bahan Baku keluar

Jumlah barang yang tersisa

Text Text Text Date Number Currency Currency

Number Currency Currency

Number 9 2 9 50

50

100

PK FK1 FK2

Tabel 4.30 Keterangan Akun

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Akun

Nama Akun

Kode Akun Nama Akun

Text Text

14 100

PK

Tabel 4.31 Work In Process

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode WIP

Kode PP

Periode Work In Process Kode Perencanaan Produksi

Date

Text 8

PK FK1 Tabel 4.28 Detail Job Time Card (sambungan)

Kode MT Kode Move Ticket Text 8 FK2

Tebl 4.32 Detail Work In Process

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode WIP

Kode BS

Jumlah BS

Periode Work In Process Kode Barang setenagah jadi

Jumlah

Date Text

Number 9

100

PK,FK1 PK,FK2

Tabel 4.33 Biaya Material

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode BM

Kode Dept Kode Akun Kode MIS Total BM

Periode Biaya Material Kode Departemen Kode Akun

Kode Material Issue SLip Total Biaya Material

Date Text Text Text Currency

2 14 8 50

PK FK1 FK2 FK3

Tabel 4.34 Detail Biaya Material

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode BM

Kode BB Jumlah BB Harga beli Harga tot BB

Periode Biaya Material Kode barang baku Jumlah Barang baku Harga beli

Jumlah dari perkalian jumlah Bahan Baku dengan harga beli

Date Text Number Currency Currency

9

PK,FK1 PK,FK2

Tabel 4.35 Biaya Tenaga Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode BTK Periode biaya Tenaga

Kerja

Date PK

Tabel 4.31 Work In Process (sambungan)

Kode Akun Tanggal JTC Total BTK

Kode Akun

Tanggal Job Time Card Total Biaya Tenaga Kerja

Text Date Currency

14 FK2

FK3

Tabel 4.36 Detail Biaya Tenaga Kerja

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode BTK

Kode TK Jumlah

Periode biaya tenaga kerja Kode tenaga kerja

Jumlah dari perkalian Jam di Job Time Card dengan Gaji per jam di Master Gaji

Date Text Currency

8

PK,FK1 PK,FK2

Tabel 4.37 Biaya Material tidak langsung

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode IM

Kode Dept Kode Akun Kode MIS Total IM

Periode Indirect Material Kode Departemen

Kode Akun

Kode Material Issue Slip Total Indirect Material

Date Text Text Text Currency

2 14 8

PK FK1 FK2 FK3

Tabel 4.38 Detail Biaya Material Tidak Langsung

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode IM

Kode BB Jumlah barang Harga beli Harga tot BB

Periode Indirect Material Kode Barang baku Jumlah barang baku Harga beli

Harga total Bahan Baku

Date Text Number Currency Currency

9

PK.FK1 PK.FK2

Tabel 4.39 Biaya Tenaga Kerja Tidak langsung

Nama Field Keterangan Jenis Data Panjang Data Kunci

Periode IL Periode Indirect Labour Date PK

Tabel 4.35 Biaya Tenaga Kerja (sambungan)

Kode Dept Kode Akun Tanggal JTC Total IM

Kode Departemen Kode Akun

Tanggal Job Time Card Total Indirect Labour

Text Text Date Currency

2 14

FK1 FK2 FK3

Tabel 4.40 Detail Biaya Tenaga Kerja Tidak langsung

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode IL

Kode TK Jumlah

Periode Indirect Labour Kode Tenaga Kerja Jumlah perkalian jam kerja dengan gaji per jam

Date Text Currency

8

PK.FK1 PK.FK2

Tabel 4.41 Gedung

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Gedung

Nama Gedung Harga Beli Umur Penyusutan per tahun

Kode Gedung Nama Gedung Harga beli mesin Umur ekonomis (tahun) Penyusutan per tahun

Text Text.

Currency Number Number

7 50

3

PK

Tabel 4.42 Equipment

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode Equip

Nama Equip Harga Beli Umur Penyusutan per tahun

Kode equipment Nama equipment Harga beli mesin Umur ekonomis (tahun) Penyusutan per tahun

Text Text Currency Number Currency

7 50

3

PK Tabel 4.39 Biaya Tenaga Kerja Tidak langsung (sambungan)

Tabel 4.43 Jurnal Penyusutan

Nama Field Keterangan Jenis Data Panjang Data Kunci No. Urut

Kode Akun Jumlah Penyusutan

Nomer urut jurnal Kode Akun

Jumlah penyusutan per periode

Text Text Currency

10 14

PK FK

Tabel 4.44 Detail Jurnal Penyusutan Mesin

Nama Field Keterangan Jenis Data Panjang Data Kunci No. Urut

Kode Mesin Jumlah

No urut jurnal Kode mesin

Jumlah penyusutan per mesin

Text Text Currency

10 7

PK.FK1 PK.FK2

Tabel 4.45 Detail Jurnal Penyusutan Gedung

Nama Field Keterangan Jenis Data Panjang Data Kunci No. Urut

Kode Gedung Jumlah

No urut jurnal Kode gedung

Jumlah penyusutan per gedung

Text Text Currency

10 7

PK.FK1 PK.FK2

Tabel 4.46 Detail Jurnal Penyusutan Equipment

Nama Field Keterangan Jenis Data Panjang Data Kunci No. Urut

Kode Equip Jumlah

No urut jurnal Kode equipment Jumlah penyusutan per equipment

Text Text Currency

10 7

PK.FK1 PK.FK2

Tabel 4.47 Alokasi Overhead

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode BO

Kode Akun

Kode Biaya Overhead Kode Akun

Text Text

8 14

PK FK1

No. Urut Jumlah Kode Dept Persentase

Nomer urut Jurnal Jumlah

Kode Departemen

Persentase per departemen Text Currency Text Number

10

3

FK2

FK3

Tabel 4.48 Persentase Overhead per Produk

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode %

Kode Dept Kode Akun Kode BJ Persentase

Periode persentase biaya Overhead

Kode Departemen Kode Akun Kode Barang Jadi Persentase

Date

Text Text Text Number

2 14 9

PK

FK1 FK2 FK3

Tabel 4.49 Biaya Overhead

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode BO

Kode Dept Periode %

Periode IM Periode IL Total BO

Kode Biaya Overhead Kode Departemen

Periode persentase biaya Overhead

Periode Indirect Material Periode Indirect Labour Total Overhead

Date Text Text

Date Date Currency

2

8 8

PK FK1 FK2

FK3 FK4

Tabel 4.50 Tingkat Penyelesaian

Nama Field Keterangan Jenis Data Panjang Data Kunci Kode TkP

Kode Dept

Persentase Persentase

Kode tingkat penyelesaian Kode departemen

Persentase Biaya Material Persentase Biaya Tenaga

Text Text

Number Number

9 3

PK FK Tabel 4.47 Alokasi Overhead (sambungan)

Persentase Persentase Overhead Number

Tabel 4.51 COGM

Nama Field Keterangan Jenis Data Panjang Data Kunci Periode

COGM Kode Akun Jumlah COGM

Periode COGM

Kode Akun Jumlah COGM

Date

Text Numrtic

14

PK

FK1

2. Access Control Matrix

Access Control Matrix menggambarkan bagian atau siapa saja yang berhak mengakses form-form input di dalam suatu sistem informasi terkomputerisasi . Pada perusahaan ini, ada 5 bagian yang terlibat di dalam form-form input, yaitu Direktur, Manager Produksi, Kepala Bagian Produksi, Pengawas di tiap Departemen, dan Bagian Pembukuan. Di mana bagian-bagian tersebut memiliki akses yang berbeda-beda, ada yang hanya dapat membaca (R-Read), ada yang berhak membuat atau mengisi form tersebut (C-Create), ada juga yang berhak mengganti-ganti isi form terbut (U-Update), ada juga yang berhak menghapus (D- Delete), ada yang bisa mencetak laporan tersebut (P-Print), dan ada juga yang tidak bisa mengkases form tersebut, karena bagian tersebut tidak membutuhkan akses untuk form-form tertentu (N-None). Access Control Matrix di perusahaan ini, digambarkan dalam bentuk tabel di bawah ini:

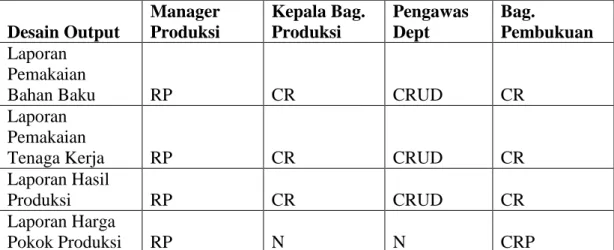

Tabel 4.52 ACM Desain Output Desain Output

Manager Produksi

Kepala Bag.

Produksi

Pengawas Dept

Bag.

Pembukuan Laporan

Pemakaian

Bahan Baku RP CR CRUD CR

Laporan Pemakaian

Tenaga Kerja RP CR CRUD CR

Laporan Hasil

Produksi RP CR CRUD CR

Laporan Harga

Pokok Produksi RP N N CRP

Tabel 4.50 Tingkat Penyelesaian(sambungan)

Tabel 4.53 ACM Desain Input Desain Input

Manager Produksi

Kepala Bag.

Produksi

Pengawas Dept

Bag.

Pembukuan

Log In C C C C

Departemen CU R R R

Aktivitas Kerja R R R R

Shift kerja CRUD R R R

Barang Jadi CRU R R R

Barang Setengah

Jadi R CRUD CRUD R

Biil of Material CRUD R R N

Operating List CRUD R R N

Target Produksi CRUD R R N

Perencanaan

Produksi CRUD R R R

Perencanaan

Pemakaian TK CRUD R R R

Material Issue

Slip R CRUD R R

Move Ticket R R CRUD R

Product record

card R R CRUD R

Job Time Card R R CRUD R

Work In Process N R CRUD R

Master Keterangan

Akun R N N CRUD

Biaya Bahan

Baku Langsung R N N CR

Biaya Tenaga

Kerja Langsung R N N CR

Jurnal

Penyusutan R N N CR

Biaya Overhead R N N CRUD

Persentase Overhead per

Departemen R N N CRUD

Persentase Overhead per

Produk CRUD N N R

Persentase Tingkat

Penyelesaian R CRUD R R

3. Desain Output

Adapun Pengendalian aplikasi atas output dari laporan ini adalah:

- Waste yang terdapat di perusahaan denga adanya mesin penghancur dokumen, untuk mencegah penyalahgunaan laporan ini.

Output yang dihasilkan dari sistem informasi terkomputerisasi ini adalah:

a. Laporan Pemakaian Bahan Baku

Laporan pemakaian bahan baku berfungsi untuk perhitungan biaya bahan baku selama periode tersebut. Laporan ini di hasilkan oleh Bagian Produksi dan digunakan oleh Bagian Pembukuan.

Gambar 4.9 View Laporan Pemakaian Bahan Baku

Gambar 4.10 Print Laporan Pemakaian Bahan Baku

b. Laporan Pemakaian Tenaga Kerja

Laporan ini berfungsi untuk perhitungan biaya tenaga kerja, dan sekaligus mengetahui bahwa tenga kerja yang ditugaskan telah melakukan tugasnya atau

tidak. Laporan ini dihasilkan oleh Bagian Produksi dan dibutuhkan oleh Bagian Pembukuan.

Gambar 4.11 View laporan tenaga kerja berdasarkan 1 tenaga kerja