FAKTOR - FAKTOR YANG MEMPENGARUHI PENGHINDARAN PAJAK ( TAX AVOIDANCE) DENGAN UKURAN PERUSAHAAN

SEBAGAI VARIABEL KONTROLPADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI

TESIS

OLEH:

JUNI ERIATY LUBIS 157017125 / AKT

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

FAKTOR - FAKTOR YANG MEMPENGARUHI PENGHINDARAN PAJAK ( TAX AVOIDANCE ) DENGAN UKURAN PERUSAHAAN

SEBAGAI VARIABEL KONTROLPADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

JUNI ERIATY LUBIS NIM : 157017125/AKT

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

Telah Diuji pada

Tanggal : 06 Februari 2018

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak, CA Anggota : 1. Dr. Bastari, MM, BKP

2. Prof. Dr. HB. Tarmizi, SE., SU 3. Dr. Rujiman, M.Si

4. Dr. Erwin Abubakar, MBA, Ak, CA

PERNYATAAN

Dengan ini peneliti menyatakan bahwa tesis yang berjudul “ Faktor-Faktor yang Mempengaruhi Penghindaran Pajak (Tax Avoidance )Dengan Ukuran Perusahaan Sebagai Variabel Kontrol Pada Perusahaan Pertambangan Yang Terdaftar Di BEI ” adalah benar merupakan karya penulis sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya dengan jelas sesuai norma, kaidah, dan etika penulis penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam tesis ini, saya bersedia menerima sanksi sesuai dengan peraturan perundang- undangan yang berlaku.

Medan, Februari 2018 Yang Membuat Pernyataan,

Juni Eriaty Lubis

ABSTRAK

Penelitian ini dilatar belakangi oleh maraknya isu dan fenomena terkait penghindaran pajak(tax avoidance)di Indonesia. Penelitian ini bertujuan untuk menganalisis pengaruh strategi bisnis, profitabilitas, leverage terhadap penghindaran pajak (tax avoidance). Penghindaran pajak (tax avoidance) merupakan variabel dependen. Strategi bisnis, profitabilitas dan leverage merupakan variabel independen serta ukuran perusahaan (size) sebagai variabel kontrol. Penelitian ini menggunakan desain penelitian kuantitatif dan data sekunder yang berasal dari perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2014-2016.Dengan menggunakan kriteria purposive sampling didapatkan 34 sampel perusahaan dan menggunakan uji analisis regresi linear berganda. Hasil dari penelitian ini menunjukkan bahwa strategi bisnis, profitabilitas, dan leverage berpengaruh signifikan secara simultan terhadap penghindaran pajak (tax avoidance) pada perusahaan Pertambangan yang terdaftar di BEI periode 2014-2016. Strategi bisnis dan profitabilitas berpengaruh positif dan signifikan secara parsial terhadap penghindaran pajak (tax avoidance), sedangkan leverage tidak berpengaruh signifikan secara parsial terhadap penghindaran pajak (tax avoidance). Size yang merupakan variabel kontrol memiliki hubungan positif dan signifikan terrhadap penghindaran pajak (tax avoidance).

Kata kunci; Strategi Bisnis, Profitabilitas, Leverage, Ukuran Perusahaan (size)

ABSTRACT

This research was constituted the background for the issue and phenomena of tax avoidance in Indonesia. The objective of the research was to analyze the influence of business strategy, profitability, and leverage on tax avoidance as dependent variable, while business strategy, profitability, and leverage as independent variables, and firm size as the variable of control. The research used quantitative design, and the samples were 34 companies, taken by using purposive sampling technique. Secondary data were obtained from mining companies listed in the Indonesia Stock Exchange in the period of 2014-2016 and analyzed by using multiple linear regression analysis. The result of the research showed that business strategy, profitability, and leverage simultaneously had significant influence on tax avoidance in mining companies listed in the Indonesia Stock Exchange in the period of 2014-2016. Business strategy and profitability partially had positive and significant tax avoidance, while leverage partially did not have any significant influence on tax avoidance. Firm size as the variable of control had positive and significant influence on tax avoidance.

Keywords: Business Strategy, Profitability, Leverage, Firm Size

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT, serta shalawat beriring salam semoga senantiasa tercurahkanke haribaan Rasulullah Muhammad SAW, keluarga dan para sahabatnya. Berkat rahmat, karunia dan hidayah dari Allah SWT penulis dapat menyelesaikan penyusunan tesis yang berjudul

“Faktor-Faktor Yang Mempengaruhi Penghindaran Pajak (Tax Avoidance) Dengan Ukuran Perusahaan Sebagai Variabel Kontrol Pada Perusahaan Pertambangan Yang Terdaftar di BEI ”.Penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat Strata Dua (S2)pada Program Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

Penulis menyadari tesis ini masih jauh dari kesempurnaan sehingga memerlukan perbaikan, berupa kritik dan saran yang membangun. Dalam penyusunan tesis ini juga penulis banyak mengalami berbagai macam kesulitan dan kendala, namun penulis menyadari sepenuhnya segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala kerendahan hati penulis mengucapkan terima kasih kepada.

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, M.S selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Program Studi Ilmu Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara juga

selaku dosen pembimbing yang telah memberikan saran dan masukan untuk perbaikan hingga selesainya penulisan tesis ini.

4. Bapak Dr. Bastari, MM, BKP selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, arahan, dan saran kepada peneliti dalam proses penelitian dan penulisan untuk perbaikan tesis ini.

5. Bapak Prof. Dr. HB. Tarmizi, SE.,SU selaku Dosen Penguji yang telah memberikan saran dan kritik untuk perbaikan tesis ini.

6. Bapak Dr. Rujiman, M.Si selaku Dosen Penguji yang telah memberikan saran dan kritik untuk perbaikan tesis ini.

7. Bapak Dr. Erwin Abubakar, MBA, Ak, CAselaku Dosen Penguji yang telah memberikan saran dan kritik untuk perbaikan tesis ini.

8. Bapak Drs. Abikusno Dharsuky, MM, Ak selaku dosen, pimpinan sekaligus orang tua yang telah banyak memberikan motivasi, arahan dan bimbingan hingga penulis dapat menyelesaikan Sekolah Pascasarjana ini dengan semangat dan tepat waktu.

9. Bapak, ibu dosen, dan staf administrasi Program Studi Ilmu Akuntansi atas segala ilmu dan bantuan yang diberikan.

10. Orang tua tercinta Ayahanda Zen Azwan Lubis, IbundaAlmh Syamsiah Margolang danIbu mertua Marsihani serta seluruh keluarga yang telah memberikan dukungan doa, cinta dan kasih sayang yang tiada hentinya kepada penulis sehingga dapat menyelesaikan Sekolah Pascasarjana ini.

11. Yang tercinta suamiku Syariful Hidayat Sirait dan anak-anakku tersayang Balqis Aulia Putri Sirait, Alifsyah Nurrahman Sirait, yang telah memberikan

doa dan dukungannya dengan sepenuh hati kepada penulis sehingga dapat menyelesaikan Sekolah Pascasarjana ini.

12. Teman-teman Mahasiswa Magister Akuntansi Kelas Paralel Angkatan 2015 Universitas Sumatera Utara yang telah menjadisahabat dan teman seperjuangan untuk menuju masa depan yang cerah. Semoga kita sukses bersama. Amiin...

13. Sahabat dan keluarga yang tidak bisa disebutkan kan satu per satu yang sudah memberikan banyak masukan dan motivasi dalam penyelesaian tesis ini, saya ucapkan terima kasih banyak atas semua perhatiannya.

Jasa mereka semua tidak ternilai harganya, penulis tidak dapat membalasnya dan dengan ketulusan serta keikhlasan doa penulis panjatkan semoga Allah SWT memberikan balasan pahala yang berlipat ganda atas segala bantuan yang telah mereka berikan. Besar harapan penulis agar tesis ini berguna dan bermanfaat bagi semua pihak yang membutuhkan. Penulisjuga sangat mengharapkan saran dan kritik yang membangun demi penyempurnaan tesis ini. Akhir kata, semoga tesis ini bermanfaat dan menambah wawasan bagi kita semua.

Medan, Februari 2018 Penulis,

( Juni Eriaty Lubis )

RIWAYAT HIDUP

1. Nama : Juni Eriaty Lubis

2. Tempat/Tgl Lahir : Simpang Empat,23 Juni 1982

3. Agama : Islam

4. Orang Tua

a. Ayah : Zen Azwan Lubis

b. Ibu : Syamsiah Margolang

5. Suami : Syariful Hidayat Sirait, SE 6. Anak Kandung : 1. Balqis Aulia Putri Sirait

2. Alifsyah Nurrahman Sirait

7. Alamat : Jl. Raya Menteng Gg.Perbatasaan No.4 Kel. Binjai, Kec. Medan Denai - Medan 8. Pendidikan

a. SD : SD Negeri 010027 Simpang Empat tahun 1994 b. SMP : SLTP Negeri I Simpang Empat 1997

c. SMU : SMU NegeriISimpang Empat2000

d. Diploma (D3) : Politeknik LPP Yogyakarta tahun 2003 e. Sarjana (S1) : STIE Widya Wiwaha Yogyakarta tahun 2005 9. Riwayat Pekerjaan

a. 2008 – 2014 : Accounting di PT. Humbahas Bumi Energi b. 2015 – 2016 : Kepala Keuangan di Yayasan APIPSU Medan

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

1.5 Originalitas Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 16

2.1.1 Teori Agensi (Agency Theory) ... 16

2.1.2 Perencanaan Pajak (Tax Planning) ... 18

2.1.3 Penghindaran Pajak ( Tax Avoidance)... 20

2.1.4 Strategi Bisnis ... 23

2.1.4.1 Strategi Defender ... 27

2.1.4.2 Strategi Prospector ... 28

2.1.4.3 Strategi Analyzer ... 30

2.1.4.4 Strategi Reactor ... 31

2.1.5 Profitabilitas ... 31

2.1.6 Leverage ... 33

2.1.7 Ukuran Perusahaan... 35

2.2 Review Penelitian Terdahulu ... 36

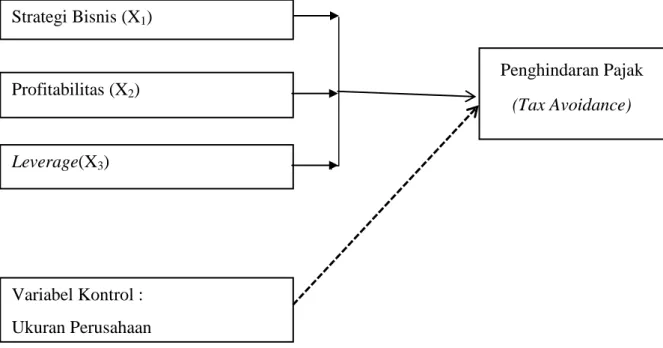

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konseptual ... 41

3.1.1 Pengaruh Strategi Bisnis Terhadap Penghindaran Pajak

(Tax Avoidance) ... 42

3.1.2 Pengaruh Profitabilitas Terhadap Penghindaran Pajak (Tax Avoidance) ... 45

3.1.3 Pengaruh Leverage Terhadap Penghindaran Pajak (Tax Avoidance) ... 46

3.1.4 Pengaruh Ukuran Perusahaan Dapat Mengontrol Strategi Bisnis, Profitabilitas dan Leverage Terhadap Penghindaran Pajak (Tax Avoidance) ... 48

3.2 Hipotesis Penelitian ... 49

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian ... 51

4.2 Lokasi dan Waktu Penelitian ... 51

4.3 Populasi dan Sampel ... 51

4.4 Metode Pengumpulan Data ... 52

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 53

4.5.1 Variabel Dependen ... 53

4.5.2 Variabel Independen ... 53

4.5.3 Variabel Kontrol ... 57

4.6 Metode Analisis Data ... 58

4.6.1 Statistik Deskriptif ... 58

4.6.2 Uji Asumsi Klasik ... 59

4.6.2.1 Uji Normalitas ... 59

4.6.2.2 Uji Multikolinearitas ... 59

4.6.2.3 Uji Heteroskedastisitas ... 60

4.6.2.4 Uji Autokorelasi ... 61

4.6.3 Uji Regresi Linear Berganda ... 62

4.6.4 Uji Hipotesis Penelitian ... 63

4.6.4.1 Koefisien Determinasi (Adjusted R2) ... 63

4.6.4.2 Uji Statistik F (Uji Signifikansi Simultan)... 64

4.6.4.3 Uji Statistik t (Uji Signifikansi Parsial) ... 64

BAB V HASIL DAN PEMBAHASAN

5.1 Hasil Penelitian ... 66

5.1.1 Analisis Statistik Deskriptif ... 66

5.1.2 Uji Asumsi Klasik ... 67

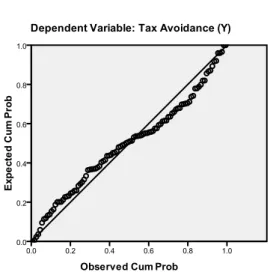

5.1.2.1 Uji Normalitas ... 67

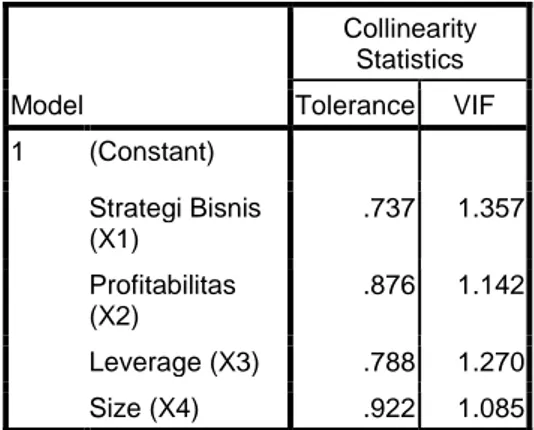

5.1.2.2 Uji Multikolinearitas ... 69

5.1.2.3 Uji Heteroskedastisitas ... 70

5.1.2.4 Uji Autokorelasi ... 71

5.1.3 Analisis Koefisien Determinasi ... 72

5.1.4 Uji Signifikansi Pengaruh Simultan ( Uji F) ... 73

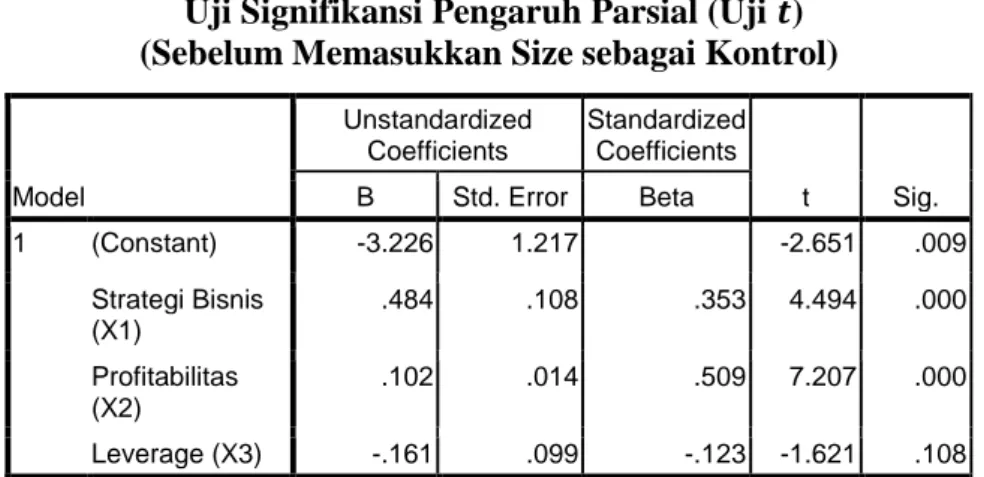

5.1.5 Analisis Regresi Linear Berganda dan Uji Signifikansi Parsial (Uji t) ... 75

5.2 Pembahasan Hasil Penelitian ... 78

5.2.1 Strategi Bisnis, Profitabilitas dan Leverage berpengaruh secara simultan terhadap penghindaran pajak (tax avoidance) ... 78

5.2.2 Strategi bisnis berpengaruh positif secara parsial terhadap penghindaran pajak (tax avoidance)... 79

5.2.3 Profitabilitas berpengaruh positif secara parsial terhadap penghindaran pajak (tax avoidance)... 81

5.2.4 Leverage berpengaruh negatif secara parsial terhadap penghindaran pajak (tax avoidance)... 82

5.2.5 Ukuran Perusahaan dapat mengontrol strategi bisnis, profitabilitas dan leverage berpengaruh positif terhadap penghindaran pajak (tax avoidance)... 84

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan... ... 87

6.2 Keterbatasan Penelitian ... 88

6.3 Saran... ... 88

DAFTAR PUSTAKA... ... 90

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Target Dan Realisasi Penerimaan Pajak ( Triliun-Rupiah)

Tahun 2011-2016...

2

Tabel 2.1 Karakteristik Strategi Defender ... 28

Tabel 2.2 Karakteristik Strategi Prospector ... 29

Tabel 2.3 Karakteristik Strategi Analyzer ... 30

Tabel 4.1 Sampel Penelitian Berdasarkan Kriteria ... 52

Tabel 4.2 Komposisi Skor dan Perhitungan Strategi ... 56

Tabel 4.3 Kriteria Menentukan Strategi ... 56

Tabel 5.1 Statistik Deskriptif Tax Avoidance, Strategi Bisnis, Profitabilitas, Leverage dan Size ... 66

Tabel 5.2 Uji Normalitas ... 68

Tabel 5.3 Uji Multikolinearitas ... 70

Tabel 5.4 Uji Heteskedastisitas dengan Uji Glejser ... 71

Tabel 5.5 Uji Autokorelasi ... 72

Tabel 5.6 Koefisien Determinasi (sebelum memasukkan size sebagai kontrol) ... 72

Tabel 5.7 Koefisien Determinasi (setelah memasukkan size sebagai kontrol) ... 73

Tabel 5.8 Uji Pengaruh Simultan dengan Uji F (sebelum memasukkan size sebagai kontrol) ... 74

Tabel 5.9 Uji Pengaruh Simultan dengan Uji F

(setelah memasukkan size sebagai kontrol) ... 74 Tabel 5.10 Uji Signifikansi pengaruh parsial (Uji t)

(sebelum memasukkan size sebagai kontrol) ... 75 Tabel 5.11 Uji Signifikansi pengaruh parsial (Uji t)

(setelah memasukkan size sebagai kontrol) ... 76

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Tipologi Strategi Miles dan Snow (1978) ... 27 Gambar 3.1 Kerangka Konsep ... 41

Gambar 5.1 Uji Normalitas dengan Pendekatan Normal Probability Plot 69

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

Lampiran 1 Review Penelitian Terdahulu ... 95 Lampiran 2 Populasi Penelitian ... 98 Lampiran 3 Sampel Penelitian ... 100 Lampiran 4 Definisi Operasional dan Metode Pengukuran Variabel .. 101 Lampiran 5 Hasil Pengolahan Data ... 104 Lampiran 6 Sampel Perusahaan dan Tipe Strateginya ... 111 Lampiran 7 Konsistensi Penerapan STRATEGY ... 114

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan iuran kepada negara yang dapat dipaksakan, yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali dan digunakan untuk membiayai pengeluaran- pengeluaran umum yang berhubung dengan tugas negara dan pemerintah sebagai penyelenggara ( Adriani dalam Waluyo : 2011). Selain itu pajak juga merupakan unsur yang sangat penting dalam rangka menopang anggaran penerimaan negara, sehingga perhatian besar harus diberikan pemerintah terhadap sektor pajak.

Usaha-usaha yang dapat dilakukan pemerintah untuk mengoptimalkan penerimaan dari sektor pajak ini melalui intensifikasi dan ekstensifikasi penerimaan pajak (Surat Edaran Ditjen Pajak No.SE-09/PJ.9/2001).

Penerimaan negara paling besar adalah dari sektor perpajakan yang memiliki nilai signifikan bagi pembangunan.Dengan demikian kepatuhan wajib pajak sangat diharapkan dalam menjalankan kewajiban perpajakannya secara sukarela sesuai dengan peraturan perpajakan yang berlaku sehingga target pajak yang diharapkan pemerintah akan tercapai. Namun fakta menunjukkan sejak tahun 2011-2016 realisasi penerimaan pajak terus meleset dari target, ditunjukkan dalam tabel 1.1 berikut:

Tabel 1.1

Target Dan Realisasi Penerimaan Pajak (Triliun-Rupiah) Tahun 2011-2016

Tahun

Target Penerimaan Pajak

Realisasi Penerimaan Pajak

Efektifitas Pemungutan Pajak

2011 879 874 99 %

2012 1.016 981 96 %

2013 1.148 1.077 94 %

2014 1.246 1.146 92 %

2015 1.489 1.236 83 %

2016 1.539 1.284 83 %

Sumber: www.kumparan.com di akses 21 November 2017

Berdasarkan tabel 1.1 diatas dapat dilihat bahwa realisasipenerimaan perpajakan dari tahun 2011-2016 Direktorat Jenderal Pajak (DJP) tidak pernah mencapai target seratus persen dari target yang telah ditetapkan oleh Pemerintah. Meskipun pada tahun 2016 Direktorat Jenderal Pajak melakukan program tax amnestynamun hasilnya belum bisa mendongkrak penerimaan pajak. Salah satu penyebab rendahnya realisasi pencapaian penerimaan pajak disetiap tahun fiskaladalah masing tingginya praktek penghindaran pajak (tax avoidance) yang dilakukan oleh wajib pajak baik badan maupun pribadi. Hal ini terjadi karena adanya pemikiran bahwa pajak merupakan beban yang akan mengurangi laba bersih perusahaan, maka dari posisi perusahaan (wajib pajak) akan selalu berupaya semaksimal mungkin agar dapat membayar pajak sekecil-kecilnya bahkan berupaya untuk menghindari pajak. Intinya tidak ada satu perusahaan pun yang mau mengamalkan sebagian pendapatannya untuk negara, terlebih lagi telah hilangnya rasa kepercayaan publik terhadap kredibilitas fiskus di Indonesia.

Penomena penghindaran pajak (tax avoidance)di era globalisasi saat ini semakin hangat diperbincangkan baik di Indonesia maupun berbagai negara. Di

Indonesia salah satu sektor yang sangat rawan melakukan praktek penghindaran pajak adalah sektor industri ekstraktif / pertambangan terutama untuk sub sektor migas dan sub sektor pertambangan batu bara. Pada tahun 2012 penerimaan PPh migas hanya sebesar Rp 67,9 triliun, sedangkan PDB di sub sektor migas mencapai Rp 637,1 triliun.Ini artinya penerimaan pajak dari sub sektor migas masih jauh dibawah potensi ekonomi yang dimiliki oleh sektor ini. Sedang untuk periode 2013-2014 negara kehilangan Rp 235,76 triliun (Prasetyo, 2015).Lemahnya regulasi dan sistem pengawasan pemerintah, kurangnya transparansi serta masih tingginya praktek penghindaran pajak(tax avoidance)yang dilakukan oleh perusahaan migas asing maupun lokal merupakan faktor yang menyebabkan rendahnya penerimaan pajak pada sektor migas yang sangat merugikan nagara.

Penomena diatas di perkuat oleh pernyataan ketua Komisi Pemberantas Korupsi (KPK) pada tahun 2013 Abraham Samad mengungkapkan sekitar 60 persen perusahaan tambang di Indonesai tidak membayar pajak dan royalti kepada negara. Menurut Abraham, banyaknya perusahaan tambang yang mangkir dari kewajibannya membayar pajak karena adanya kesepakatan ilegal dengan aparat di daerah, sedangkan pada tahun 2014 KPK menemukan 12.000 perusahaan tambang di daerahdan 4.000 perusahaan yang tidak memiliki NPWP.Global Financial Integrity (2011) merilis dari 2001-2010 total uang illegal yang keluar dari Indonesia sebesar US$ 123 triliun atau rata-rata tiap tahunnya kira-kira US$ 10.9 milliar atau Rp 120-130 triliun (www.lampost.com). Sedangkan hasil dari survei Ernesto Crivelly, penyidik dari IMF pada tahun 2016 menyebutkan Indonesia masuk dalam peringkat ke sebelas negara terbesar yang melakukan penghindaran

pajak(tax avoidance) dan diperkirakan sekitar 6.48 miliar dolar AS besarnya nilai pajak yang tidak dibayarkan perusahaan yang ada di Indonesia ke Ditjen Pajak

Bentuk penghindaran pajak(tax avoidance)yang dilakukan oleh perusahaan multinasional salah satunya adalah mengalihkan sebagian laba ke anak perusahaan yang berpotensi di negara dengan tarif pajak lebih rendah atau negara surga pajak (tax haven countries)( Zhou : 2011 dalam Ngadiman : 2014). Saat ini banyak perusahaan multinasional yang melakukan praktik penghindaran pajak dan menyeret para pejabat pajak (fiskus). Kasus terakhir yang menyeret nama penyidik pegawai negeri sipil pada Direktorat Jenderal Pajak, Handang Soekarno yang terbukti menerima suap Rp 1,9 M dari Direktur PT.EKP. Atas kasus tersebut Handang Soekarno di vonis 10 tahun penjara dan denda Rp 500 juta subsider 4 bulan kurungan.

Fenomena selanjutnya adalah kasus penggelapan pajak berupa penggelapan pajak penghasilan (PPh) dan pajak pertambahan nilai (PPN) yang dilakukan oleh PT. Asian Agri Group (AAG) sekitar tahun 2007.Hasil temuan dari perhitungan SPT yang digelapkan oleh PT.AAG berasal dari SPT periode tahun pajak 2002-2005 terdapat Rp 2,6 triliun atas penyimpangan pencatatan transaksi yang terdiri dari penggelembungan biaya perusahaan hingga Rp 1,5 triliun, penggelembungan kerugian transaksi ekspor sebesar Rp 232 miliar.

Namun pada hitungan terakhir menyebutkan bahwa penggelapan pajak yang dilakukan PT. AAG sebesar Rp 1,3 triliun yang berpotensi merugikan keuangan negara.

Kasus selanjutnya penghindaran pajak yangdilakukan oleh PT.Toyota Motor Manufacturing Indonesia (TMMIN), yang merupakan salah satu

perusahaan otomotif raksasa di Indonesia. Kasus ini tercium ketika PT. TMMIN melakukan permohonan pengembalian pajak (restitusi) untuk tahun pajak 2005,2007,2008. Atas pemohonan restitusi tersebut, DJP melakukan pemeriksaan pajak terhadap mereka. Dari hasil pemeriksaan DPJ menemukan sejumlah kejanggalan diantaranya pada tahun 2004 laba bruto Toyota turun lebih 30%, dari Rp 1,5 Triliun (2003) menjadi Rp 950 milliar. Selain itu rasio gross margin (perbandingan antara laba kotor dengan tingkat penjualan) juga mengalami penurunan dari sebelumnya 14,59% (2003) menjadi hanya 6,58% (2004).

Berdasarkan hasil pemeriksaan SPT Toyota, petugas menyimpulkan penyebab turunnya gross margin adanya transfer pricing dengan harga diluar prinsip kewajaran dan kelaziman usaha serta pembayaran royalti yang dinilai tak wajar.

Hal ini terjadi karena Toyota memiliki kebijakan harus melakukan penjualan kepada Toyota Motor Asia Pasific Pte., Ltd unit bisnis Toyota yang berkedudukan di Singapura. Dengan memilih Singapura sebagai perantara penjualan ekspornya merupakan langkah Toyota dalam melakukan penghindaran pajak. Seperti diketahui Singapura merupakan tax haven countries untuk Asia Tenggara yang memiliki tarif pajak 15% -17% yang berada jauh dari tarif yang berlaku di Indonesia sebesar 10%, 15%, dan 30% (pajak progresif). Hal ini tentunya memberikan celah/loophole kepada perusahaan multinasional seperti Toyota untuk memindahkan pendapatannya dari Indonesia ke Singapura untuk meringankan beban pajaknya secara keseluruhan.

Adanya perbedaan tujuan antara manajemen perusahaan dengan pemerintah, mendorong perusahaan berusaha untuk mencari celah agar dapat meminimalkan pajaknya, salah satunya adalah manajemen pajak. Manajemen pajak menurut

(Lumbantoruan dalam Suandy : 2016) merupakan sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayarkan dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.Dengan demikian tujuan dari manajemen pajak adalah untuk menerapkan peraturan perpajakan secara benar dan mencapai laba yang besar.Menurut (Suandy : 2016) perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak.Dari uraian di atas, dapat disimpulkan bahwa perencanaan pajak adalah suatu tindakan yang dilakukan untuk mengurangi beban pajak yang akan dibayarkan kepada pemerintah dengan tidak melanggar peraturan perpajakan.Salah satu bentuk dari strategi perencanaan pajak menurut Pohan (2013) adalah penghindaran pajak (tax avoidance). Tax avoidance merupakan penghindaran pajak yang dapat dilakukan secara legal yaitu lawful, dengan asumsi bahwa penghindaran pajak tersebut dilakukan dengan memanfaatkan loophole ataupun celah dari kelemahan dari undang-undang perpajakan maupun sumber daya manusia (fiskus).

Semakin ketatnya persaingan bisnis di era globalisasi, membuat setiap perusahaan akan berusahan sebaik mungkin untuk tetap bertahan dalam kegiatan bisnisnya. Setiap perusahaan memiliki strategi bisnis yang berbeda-beda agar bisa terus bertahan (survive). Di balik survive suatu perusahaan pasti akan diikuti oleh aspek perpajakan khususnya PPh dan PPN. Scholes dan Wolfson (2015) menjelaskan bahwa unsur pajak melekat dalam setiap keputusan strategi bisnis

yang dipilih oleh perusahaan. Ini berarti bahwa aspek pajak memiliki konsekuensi dalam setiap aktivitas dan keputusan bisnis yang dibuat oleh manajer.Mintzberg (1979) dalam Amin (2010) menjelaskan bahwa strategi sebagai pola aliran yang berjalan dari suatu keputusan, strategi dibuat dengan proses sadar atau terbentuk sejalan dengan pengambilan keputusan satu per satu, mempertimbangkan dinamika perilaku organisasi, penyebab ganda (multiple causation) karakteristik organisasi serta kondisi lingkungan yang saling menyesuaikan (co-aligment) yang dicapai oleh pilihan manajerial. Menurut Higgins, Omar, dan Philips (2011) strategi bisnis suatu perusahaan menentukan bagaimana perusahaan tersebut akan bersaing dalam pasar yang dipilihnya.Proksi strategi bisnis yang digunakan dalam penelitian ini adalah ratio employee to sales(

EMPS), geometric mean og market value of assets (GMVA), ratio of marketing to sales (Market), employee turnoverdancapital intensity.

Berdasarkan proksi diatas strategi bisnis perusahaan dapat dibedakan menjadi empat strategi (Miles dan Snow, 1978) yang dikenal dengan tipologi strategi bisnis terdiri dari strategi defender, prospector, analyzerdanreactor.Dalam penelitian tersebut ditemukan bahwaperusahanan yang memiliki strategi defenderlebih kecil melakukan penghindaran pajak karena strategi defenderfokus pada biaya yang rendah(cost minimization strategy)sebagai landasan keunggulan kompetitif di pasaran sehingga biaya yang dikeluarkan untuk menerapkan peraktek manajemen pajak dianggap tidak perlu. Sedangkan strategi prospector lebih besar melakukan penghindaran pajak karena fokus pada inovasi dan diferensiasi produk (deferentiation strategy)sesuai dengan keinginan pasar.

Dengan adanya inovasi dan diferensiasi produk serta pasar yang luas akan

menghasilkan pendapatan yang tinggi maka praktek penghindaran pajak diterapkan agar mendapatkan laba setelah pajak secara maksimal.

Profitabilitas merupakan salah satu alat ukur bagi kinerja suatu perusahaan yang menggambarkan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu pada tingkat penjualan, aset dan modal saham tertentu.Profitabilitas dapat diukur dengan beberapa rasio, salah satunya adalah return on asset (ROA). Menurut Maharani dan Suadana (2014) ROA adalah suatu indikator yang mencermintan performa keuangan perusahaan, semakin tinggi nilai ROA yang mampu diraih oleh suatu perusahaan maka performa keuangan perusahaan tersebut dapat dikategorikan baik, sehingga pengukuran kinerja ROA menunjukkan kemampuan dari modal yang diinvestasikan dalam seluruh aktiva untuk menghasilkan laba. ROA memiliki keterkaitan dengan laba bersih perusahaan dan pengenaan pajak penghasilan untuk perusahaan (Kurniasih &

Sari, 2013). Semakin tinggi profitabilitas perusahaan akan semakin tinggi pula laba bersih perusahaan yang dihasilkan.Perusahaan yang memiliki profitabilitastinggi memiliki kesempatan untukmemposisikan diri dalam tax planningyang mengurangi jumlah beban kewajibanperpajakan (Chen et al. 2010) dalam Kurniasih dan Sari (2013). Selanjutnya Kurniasih dan Sari (2013) menyatakan bahwa ROA berpengaruh secara signifikan terhadap penghindaran pajak. Demikian tingginya profitabilitas perusahaan sehingga kecenderungan melakukan penghindaran pajak akan meningkat.

Selain strategi bisnis dan profitabilitas, leverage atau hutangmerupakan kebijakan yang diambil oleh manajemen untuk membiayai perusahaannya yang memiliki peran signifikan terhadap tingkat penghindaran pajak. Leverage yang

dalam pengertian bisnis mengacu pada penggunaan asset dan sumber dana oleh perusahaan dimana dalam penggunaan asset (aktiva) atau dana tersebut dimaksudkan untuk meningkatkan keuntungan potensial bagi para pemangku kepentingan (stakeholder). Leverage juga didefinisikan sebagai total hutang dibagi dengan total ekuitas. Perusahaan yang menggunakan hutang akan menimbulkan bunga yang harus dibayar.Laverageperusahaan menunjukkan penambahan jumlah hutang yang mengakibatkan timbulnya pos biaya tambahan berupa bunga dan pengurangan beban pajak penghasilan WP ( Kurniasih dan Sari, 2013). Bedasarkan peraturan perpajakan, yaitu pasal 6 ayat 1 UU nomor 36 tahun 2008 tentang PPh, bunga pinjaman merupakan biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena pajak. Beban bunga yang bersifat deductible akan menyebabkan laba kena pajak perusahaan menjadi berkurang (Feranika, 2015). Selanjutnya Sari (2015) mengemukakan bahwa laba kena pajak yang berkurang pada akhirnya akan mengurangi jumlah pajak yang harus dibayar perusahaan. Swingly (2015) menemukan bahwa leverage berpengaruh negatif terhadap penghindaran pajak (tax avoidance).

Pada penelitian ini penulis menggunakan ukuran perusahaan sebagai variabel kontrol. Ukuran perusahaan merupakan skala yang menentukan besar atau kecilnya perusahaan. Ukuran perusahaan dapat dibagi menjadi tiga kategori yaitu: perusahaan besar (large firm), perusahaan menengah (medium firm) dan perusahaan kecil (small firm). Adapun dasar untuk mengklasifikasikan ukuran perusahaan berdasarkan pada total penjualan, rata-rata tingkat penjualan dan total aset perusahaan. Ukuran perusahaan merupakan salah satu cara untuk mengontrol adanya motivasi politik dalam penghindaran pajak. Menurut Siegfried (1972),

Richardson dan lenis (2007) dalam Sari dan Martini (2010) menyatakan bahwa semakin besar perusahaan maka akan semakin rendah ETR yang dimilikinya, hal ini disebabkan perusahaan besar lebih mampu untuk mengelola dan menggunakan sumberdaya yang dimilikinya untuk membuat suatu perencanaan pajak yang baik (political power theory). Ini berarti perusahaan tidak melakukan penghindaran pajak yang tinggi untuk menghindari sorotan publik atau sorotan pemerintah/fiskus. Hasil penelitian Dewinta dan Setiawan (2016) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap tax avoidanceini artinya semakin besar ukuran perusahaan, maka semakin tinggi aktivitas tax avoidance di perusahaan yang disebabkan karena perusahaan dengan jumlah total aset yang relatif besar cenderung lebih mampu dan lebih stabil dalam menghasilkan laba.

Menurut Nicodeme (2007), Darmadi (2013) dalam Dewinta dan Setiawan (2016) perusahaan berskala kecil tidak dapat mengelola beban pajaknya secara optimal karena ahli dalam bidang perpajakan yang minim.Untuk itu penelitian yang akan dilakukan oleh peneliti memiliki judul sebagai berikut :

“Faktor-Faktor Yang Mempengaruhi Penghindaran Pajak(Tax Avoidance)Dengan Ukuran Perusahaan Sebagai Variabel Kontrol Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia ”

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka rumusan masalah dari penelitian ini adalah:

1. Apakah strategi bisnis, profitabilitas dan leverage berpengaruh secara simultan terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI ?

2. Apakah strategi bisnis berpengaruh secara parsial terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI ?

3. Apakah profitabilitas berpengaruh secara parsial terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI ?

4. Apakah leverage berpengaruh secara parsial terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI ?

5. Apakah ukuran perusahaan dapat mengontrol strategi bisnis, profitabilitas dan leverage terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI ?

1.3 Tujuan Penelitian

Berdasarkan uraian dari perumusan masalah diatas, maka tujuan dari pelaksanaan penelitian ini adalah menemukan bukti empiris atas hal-hal berikut ini:

1. Untuk mengetahui pengaruh strategi bisnis, profitabilitas dan leveragesecara simultan terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI.

2. Untuk mengetahui pengaruh strategi bisnis secara parsial terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh profitabilitas secara parsial terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI.

4. Untuk mengetahui pengaruh leverage secara parsial terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI.

5. Untuk mengetahui pengaruh ukuran perusahaan dapat mengontrol strategi bisnis, profitabilitas dan leverage terhadap penghindaran pajak (tax avoidance) pada perusahaan pertambangan yang terdaftar di BEI

1.4 Manfaat Penelitian

Bersadarkan tujuan penelitian diatas diharapkan penelitian ini bermanfaat untuk :

1. Pemerintah (Direktorat Jenderal Pajak)

Penelitian ini dapat membantu pemerintah terkhususnya Kementerian Keuangan dan Ditjen Pajak untuk menjadi evaluasi mendalam terkait karakteristik dari setiap perusahaan agar bisa disesuaikan dengan peraturan- peraturan yang relevan sehingga penghindaran pajak yang dilakukan oleh perusahaan–perusahaan yang terdaftar di Bursa Efek Indonesia khususnya perusahaan pertambangan dapat diminimalisir sehingga penerimaan negara khusus untuk Ditjen Pajak dapat memenuhi target yang ingin dicapai.

2. Bagi Peneliti

Penelitian ini sebagai sarana penambah wawasan dan ilmu pengetahuan serta pengalaman khususnya di bidang perpajakan, sehingga ke depannya dapat menerapkan ilmu yang didapatkan selama bangku kuliah ke dalam praktek nyata.

3. Investor

Bagi investor diharapkan hasil penelitian ini dapat digunakan sebagai bahan informasi tentang faktor-faktor yang mempengaruhi penghindaran pajak (tax avoidance) dan dijadikan sebagai bahan pertimbangan sebelum menanamkan modalnya di perusahaan pertambangan yang terdaftar di BEIyang melakukan penghindaran pajak (tax avoidance). Sehingga hal ini akan menjadi kontribusi yang sangat besar bagi penerimaan negara karena telah berupaya meminimalkan praktek pernghindaran pajak (tax avoidance).

4. Literatur ilmu pengetahuan

Penelitian ini dapat dijadikan literatur bagi bidang ilmu akuntansi dan manajemen khususnya yang terkait dengan perpajakan. Dan diharapkan penelitian ini tidak berhenti sampai disini dikarena penelitian ini terkait dengan penghindaran pajak yang merupakan penelitian sangat penting dan bermanfaat dalam rangka meningkatkan pendapatan negara khususnya sektor perpajakan.

5. Bagi peneliti selanjutnya yang menjadikan penelitian ini sebagai salah satu sumber referensi / acuan ataupun pembaca diharapkan dapat menyempurnakan keterbatasan dari penelitian ini sehingga dapat memberikan kontribusi yang lebih baik kedepannya.

1.5 OriginalitasPenelitian

Penelitian ini merupakan replika dan pengembangan dari penelitian Arieftiara, Utama, Wardhani dan Rahayu yang dilakukan pada tahun 2013 yang berjudul “ Analisis Pengaruh Strategi Bisnis Terhadap Penghindaran Pajak, Bukti Empiris Di Indonesia”. Pada penelitian ini memiliki perbedaan dengan penelitian terdahulu diantaranya:

1. Pada penelitian terdahulu variabel profitabilitas dan leverage digunakan sebagai variabel kontrol, sedangkan pada penelitian ini digunakan sebagai variabel independen. Perubahan posisi variabel dari variabel kontrol menjadi variabel independen mengacu pada penelitan Kurniasih dan Sari (2013) yang berjudul Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance menemukan bahwa ROA dan Leverage berpengaruh secara simultan terhadap penghindaran pajak pada perusahaan manufaktur di BEI, tapi leverage tidak berpengaruh secara parsial terhadap penghindaran pajak. Hasil yang berbeda pada penelitian Maharani dan Suardana (2014) yang berjudul Pengaruh Corporate Governance, Profitabilitas dan Karakteristik Eksekutif Pada Tax Avoidance Perusahaan Manufaktur yang menemukan bahwa ROA berpengaruh negatif terhadap tax avoidance. Melihat adanya perbedaan dari hasil penelitian pada perusahaan manufaktur yang terdaftar di BEI maka peneliti tertarik untuk menguji variabel profitabilitas dan leverage yang terdapat pada perusahaan pertambangan yang terdaftar di BEI.

2. Pada penelitian terdahulu menggunakan enam proksi untuk mengukur strategi bisnis yaitu Ratio of research and development to sales (RDS), Ratio employee to sales (EMPS), Geometric mean of market value of asset (GMVA), Turnover karyawan, Marketing to sales (SGAS), Capital intensity (CAP).Pada penelitian ini penulis tidak menggunakan satu proksi yaitu ratio of research and development to sales (R & D). Hal ini sebabkan tidak semua perusahaan yang go publik khususnya pada perusahaan pertambangan mempublikasikan biaya R&D nya .

3. Penelitian terdahulu melakukan penelitian terhadap objek penelitian pada tahun 2009 – 2012. Sedang dalam penelitian ini pada tahun 2014 – 2016.

4. Hal lain yang berbeda dari penelitian sebelumnya adalah penelitian saat ini menggunakan perusahaan pertambangan sebagai objek penelitian sedangkan penelitian terdahulu menggunakan perusahaan menufaktur. Peneliti tertarik menggunakan perusahaan pertambangan sebagai objek penelitian karena banyaknya fenomena yang terjadi terkait kasus penghindaran pajak bahkan sampai kepenggelapan pajak yang dilakukan perusahaan baik dilakukan secara legal maupun illegal, ini artinya perusahaan pertambangan yang merupakan wajib pajak badan sangat rawan terhadap praktek penghindaran pajak (tax avoidance).

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi(Ageny Theory)

Teori keagenan (egency theory) merupakan basis teori yang mendasari praktek bisnis perusahaan yang dipakai selama ini, dimana adanya pemisahan pemilik dan manajemen di dalam literatur akuntansi. Teori keagenan menurut Scott (2003) adalah cabang dari game theory yang mempelajari desain kontrak untuk memotivasi agent yang rasional untuk bertindak atas nama principal ketika kepentingan agent bertentangan dengan kepentingan principal (Scott, 2003). Selajutmya Jensen dan Meckling (1976) mengemukakan teori keagenan adalah sebuah kontrak antara principal (pemilik/

pemegang saham) dan agen (manajer/pengelola) yang mana baik pemilik dan pengelola merupakan pemaksimum kesejahteraan. Jensen dan Meckling (1976) juga menjelaskan terjadinya hubungan ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan satu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut.

Hubungan antara principal (pemegang saham) dan agent (manajer) dapat menimbulkan adanya kondisi ketidakseimbangan informasi (Asymmetrical information) karena manajer berada pada posisi yang lebih mengetahui dan memiliki informasi tentang perusahaan baik masa sakarang maupun yang akan datang, dibandingkan dengan pemegang saham dan stokeholder lainnya. Dengan adanya informasi asimetri tersebut mendorong menejer untuk menyembunyikan beberapa informasi yang tidak diketahui oleh pemegang saham, hal ini dilakukan untuk memaksimalkan kepentingan diri sendiri. Cara yang dapat dilakukan

manajemen adalah dalam bentuk peningkatan kekayaan pribadi dan juga dalam bentuk kesenangan dari fasilitas perusahaan.

Jensen dan Meckling (1976) mendefinisikan biaya agensi dalam tiga jenis:

1. Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2. Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan bertindak yang dapat merugikan prinsipel, atau untuk meyakinkan bahwa prinsipel akan memberikan kompensasi jika agen benar-benar melakukan tindakan yang tepat.

3. Kerugian residual (residual cost), merupakan nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh prinsipel sebagai akibat dari perbedaan kepentingan.

Dari uraian diatas dapat dilihat adanya hubungan penghindaran pajak ( tax avoidance)dengan teori keagenan (agency theory), dimana pada studi akuntansi fokus pada kepentingan antara manajer dan pemegang saham. Dalam kaitannya terhadap penghindaran pajak(tax avoidance), egency theory fokus pada hubungan wajib pajak dan fiskus. Dimana wajib pajak berperan sebagai agent dan fiskus sebagai principal. Menurut Reinganum dan Wilde (1985) dalam Hasibuan (2017) menyebutkan bahwa hubungan antara principal dan agent terjadi antara fiskus dan wajib pajak, dimana peran fiskus adalah memungut pajak, sedangkan wajib pajak berperan melaporkan pajak terutang dan membayarkan pajaknya pada pemerintah. Selanjutnya Hasibuan (2017) menyebutkan pada model kepatuhan wajib pajak yang diajukan fiskus (principal) menghendaki pendapatan pajak yang

maksimal, tetapi tidak meninjau penghasilan yang sebenarnya dari wajib pajak (agent). Desai dan Dharmapala (2006) berpendapat bahwa transaksi penghindaran pajak yang kompleks dapat memfasilitasi manajamen dengan perilaku opurtunistik, seperti manipulasi pendapatan, transaksi dengan pihak yang mempunyai hubungan istimewa dan sekaligus aktifitas pengalihan sumber daya lainnya. Dengan kata lain penghindaran pajak dan peyimpangan manajemen dapat saling melengkapi.

2.1.2 Perencanaan Pajak (Tax Planning)

Perencanaan pajak adalah langkah awal dalam manajemen pajak (Suandy, 2016). Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak adalah untuk meminimumkan kewajiban pajak.Menurut Mohammad Zain (2007) perencanaan pajak adalah merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya, dan tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienkan jumlah pajak yang akan di transfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan penyeludupan pajak (tax evasion) yang merupakan tindak pidana fiskal yang tidak akan di toleransi. Sedangkan tujuan perencanaan pajak menurut Suandy (2016) adalah untuk merekayasa agar beban pajak (Tax Burden) serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuatan Undang-undang maka tax planning disini sama dengan tax avoidance karena secara hakikat ekonomis kedua-duanya berusaha untuk memaksimalkan

penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun diinvestasikan kembali.

Untuk meminimumkan kewajiban kewajiban pajak dapat dilakukan dengan cara yang masih mematuhi ketentuan perpajakan ( lawful) atau yang sering disebut tax avoidance, maupun dengan cara melanggar peraturan perpajakan (unlawful) atau tax evasion.Perencanaan perpajakan umumnya selalu dimulai dengan meyakinkan apakah suatu transaksi tersebut terkena pajak. Kalau transaksi tersebut terkena pajak, apakah dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya, selanjutnya apakah pembayaran pajak dimaksud dapat ditunda pembayarannya, dan lain sebagainya. Oleh karena itu, setip wajib pajak akan membuat rencana pengenaan pajak atas setiap tindakan secara seksama.

Dengan demikian, bisa dikatakan bahwa perencanaan pajak adalah proses pengambilan faktor non pajak yang material untuk menentukan:

a. Apakah b. Kapan

c. Bagaimana, dan

d. Dengan siapa dilakukan transaksi, operasi, dan hubungan dagang yang memungkinkantercapainya beban pajak pada tax events yang serendah mungkin dan sejalan dengan tercapainya tujuan perusahaan (Barry Spitz, 1983 dalam Suandy, 2016).

Menurut Suandy, 2016 ada tiga hal yang harus diperhatikan dalam suatu perencanaan pajak (tax planning)yaitu :

a. Tidak melanggar kewajiban dan ketentuan perpajakan. Bila suatu perencanaan pajak ingin dipaksakan dengan melanggar ketentuan perpajakan buat WP merupakan resiko yang sangat berbahaya dan mengancam keberhasilan perencanaan pajak tersebut.

b. Secara bisnis perencanaan pajak masuk akal, karena perencanaan pajak merupakan bagian yang tidak terpisahkan dari perencanaan menyeluruh perusahaan, baik jangka panjang maupun jangka pendek. Maka perencanaan pajak yang tidak masuk akan akan memperlemah perencanaan itu sendiri.

c. Bukti-bukti pendukungnya yang memadai, misalnya dukungan perjanjian (agreement), faktur (invoice) dan juga perlakuan akuntansinya (accounting treatment).

2.1.3 Penghindaran Pajak ( Tax Avoidance)

Penghindaran pajak (tax avoidance)merupakan bagian dari perlawanan pajak aktif. Menurut Supramo dan Theresia, 2010 dalam Ngadiman, 2014 tax hindrance atau hambatan dalam pemungutan pajak di kelompokkan menjadi perlawanan pajak pajak aktif maupun pasif. Perlawanan pajak aktif merupakan perlawanan dalam bentuk hambatan yang mempersulit pemungutan pajak dan memiliki hubungan erat dengan struktruk ekonomi. Perlawanan ini terjadi karena kurang mengertinya wajib pajak tentang peraturan perundang undangan perpajakan yang komplek serta tidak adanya bagian yang bertanggung jawab atas laporan pajaknya. Perlawanan pajak aktif merupakan perlawanan pajak yang dapat dilihat secara nyata dalam bentuk perbuatan secara langsung yang ditujukan kepada aparat pajak untuk menghindari pajak. Perlawanan aktif terhadap pajak dapat dilakukan dengan penghindaran pajak (tax avoidance dan tax evision).

Secara garis besar tax avoidance merupakan usaha wajib pajak untuk meringankan beban pajaknya dengan cara tidak melanggar peraturan perpajakan,

yang dilakukan wajib pajak mencari celah atau kelemahan (loophole)dari peraturan perpajakan dan sumber dayanya. Sedangkan tax evisionsebaliknya yaitu usaha wajib pajak untuk meringankan pajaknya dengan cara melanggar peraturan perpajakan. Dalam kaitan dari definisi dan bentuk tax hindrancedalam kenyataannya baik tax avoidance maupun tax evasion tidak mudah dibedakan karena secara teknis sangat berkaitan erat. Sekat yang membatasi legal dan illegalnya suatu tindakan penghematan pajak dalam upaya tax planning masih sangat sulit untuk dibedakan. Akibat daritax avoidancemaupun tax evasion yang keduanya merupakan perlawanan pajak pada dasarnya merupakan perbuatan yang berpotensi menyebabkan berkurangnya penerimaan pada kas negara. Hal ini jelas menjadi sebuah polemik besar bagi negara, karena pajak merupakan salah satu sumber dana potensial bagi APBN. Jika dipandang dari sudut kebijakan pajak, pembiaran terhadap praktik penghindaran pajak(tax avoidance) dapat mengakibatkan ketidakadilan dan berkurangnya efisiensi suatu sistem perpajakan.

Penghindaran pajak (tax avoidance)umumnya dilakukan melalui skema- skema transaksi yang kompleks yang dirancang khusus secara sistematis dan biasanya dilakukan oleh koorporasi besar. Hal ini lah yang menimbulkan persepsi ketidakadilan, dimana koorporasi besar dapat membayar pajak yang lebih sedikit.

Sehingga pada akhirnya hal ini akan menimbulkan keengganan wajib pajak yang lain untuk membayar pajak yang mengakibatkan inefektifitas sistem perpajakan.

Praktik penghindaran pajak di Indonesia salah satunya didukung dengan sistem pemungutan pajak yang diterapkan menurut Undang-undang perpajakan yaituself assessment, yang artinya wajib pajak diberi keleluasaan penuh untuk menghitung, membayar dan melaporkan sendiri besarnya pajak yang harus dibayarkan.

Penerapan sistem self assessment seakan memberikan kesempatan bagi wajib pajak untuk mengurangi jumlah pajak yang harus dibayar.

Pada penelitian Wallschutzky (1993) dalam Nurmantu (2005) diuraikan ada beberapa alasan wajib pajak melakukan tax avoidance dan tax evasion yaitu:

1. Persepsi pajak mengenai : Tarif pajak

Keadilan dari sistem perpajakan

Seberapa bijak pemerintah menggunakan uang wajib pajak

2. Kecenderungan dasar individu kepada negara dan hukum pada umumnya 3. Pengaruh kelompok pada perilaku individu

4. Pemeriksaan pajak, pelaporan infomasi, pemotongan pihak ketiga 5. Gaya administrasi tiap perusahaan

6. Praktisi perpajakan

7. Kemungkinan terdeteksi dan hukumannya 8. Pelayanan wajib pajak

Langkah-langkah yang dapat dilakukan dalam memerangi praktik penghindaran yang mengacu kepada penggelapan (tax evision) pajak yaitu:

1. Judicial general abti avoidance doctrine (judinical doctrine), yang dikembangkan terutama dari putusan pengadilan terkait dengan penghindaran pajak. Contoh negara yang menggunakan judinical doctrine adalah Amerika 2. Statutory General Anti Avoidance Rule (GAAR) yaitu berupa ketentuan khusus

yang dicantumkan dalam peraturan perpajakan yang bertujuan untuk melawan penghindaran pajak. Ada dua tujuan utama dalam pendekatan GAAR yaitu (1) tujuan dari transaksi atau rangkaian transaksi yang terkait, (2) apakah outcome

dari transaksi tersebut selaras dengan apa yang menjadi tujuan dari peraturan perpajakan terkait. Contoh negara yang menggunakan GAAR adalah Australia dan Canada

3. Specific Anti Avoidance Rule (SAAR), merupakan salah satu cara untuk meminimalisir praktik penghindaran pajak di Indonesia. Hal ini tertuang dalam Undang-undang perpajakan pasal 18 Undang-undang Pajak Penghasilan.

Adapun transaksi yang ditentukan atas anti penghindaran pajak seperti:

transfer pricing, thin capitalization, treaty shopping dan CFC (Controllled Foreign Corporation).

2.1.4 Strategi Bisnis

Tingginya tingkat persaingan antar perusahaan dalam persaingan bisnis saat ini menuntut manajemen perusahaan harus benar-benar memikirkan dan menemukan strategi khusus untuk menghadapi pesaingnya. Secara umum dan sederhana definisi dari strategi adalah salah satu acara untuk mencapai tujuan dari sebuah perencanaan. Menurut Jonhson & Scholes dalam Hutabarat dan Martini (2012) mendeskripsikan strategi sebagai arah dan cakupan jangka panjang organisasi untuk mendapatkan keunggulan melalui konfigurasi sumberdaya dan lingkungan yang berubah untuk mencapai kebutuhan pasar dan memenuhi harapan pemangku kepentingan (stakeholder).Menurut David (2012) strategi merupakan sarana bersama dengantujuan jangka panjangyang hendak dicapai oleh perusahaan.Sedangkan menurut Kotler (2008) strategimerupakan proses manajerial untuk mengembangkan dan menjaga keserasian antara tujuanperusahaan, sumber daya perusahaan, dan peluang pasar yang terus

dan produk yang dihasilkan, sehinggabisa mencapai keuntungan dan tingkatpertumbuhan yang menguntungkan.

Rangkuti (2013) berpendapat bahwa strategi merupakanperencanaan induk yang komprehensif yang menjelaskan bagaimana perusahaan akan mencapai semua tujuan yang telah ditetapkan berdasarkan misi yang telah ditetapkan sebelumnya. Menurut Stoner, Freeman, dan Gilbert. Jr (2005), konsep strategi dapat di definisikan berdasarkan dua perspektif yang berbedayaitu : (1) dari perspektif apa suatu organisasi ingin dilakukan (intens to do), dan (2) dari perspektif apa yang organisasi akhirnya lakukan (eventually does). Dari para pendapat diatas hampir semua strategi selalu dimulai dari “apa yang dapatterjadi”

dan bukan dimulai dari “apa yang terjadi”.

Hambrick (1983) mengemukan bahwa strategi perusahaan dihubungkan dengan keseluruhan tujuan dan lingkup dari bisnis, sebaliknya tingkatan strategi bisnis berhubungan dengan bagaimana perusahaan bersaing dalam lingkup bisnis yang dipilih. Wheelen dan David (2008) mendefinisikan strategi bisnis sebagai suatu pendekatan umum yang menyeluruh dan mengarahkan pada tindakan- tindakan utama suatu perusahaan untuk mencapai tujuan usaha jangka panjang.Sedangkan strategi bisnis perusahaan adalah polakeputusan dalam perusahaan yang menentukan dan mengungkapkan sasaran,maksud dan tujuan- tujuan yang menghasilkan kebijakan, perencanaan untuk mencapaitujuan. Strategi perusahaan berlaku bagi seluruh perusahaan baik itu perusahaan besar atau perusahaan kecil, sedangkan strategi bisnis hanya berfokus pada penentuan bagaimana perusahaan akan bersaing dan penempatan diri diantarapesaingnya.

David (2012) menjelaskan bahwa strategi bisnis mencakup ekspansi geografi,

diversifikasi, akuisisi, pengembangan produk, penertasi pasar, pengetatan, divestasi, likuiditas dan usaha patungan atau joint venture.

Menurut Wheelen dan David (2008) ada tiga tingkatan strategi manajemen yang berkembang untuk perusahaan besar sesuai dengan perkembangan perusahaan yaitu:

a. Strategi korporasi ( Corporation strategy) yaitu strategi yang mencerminkan seluruh arah perusahaan yang bertujuan menciptakan pertumbuhan bagi perusahaan secara keseluruhan serta manajemen berbagai berbagai macam bisnis lini produk. Dalam strategi korporasi terdapat tiga macam strategi yang dipakai yaitu : strategi pertumbuhan (growth strategi) merupakan strategi perusahaan pada tahan pertumbuhan yang sedang dilalui, strategi stabilitas (stabilitas strategy) ini merupakan strategi pada tahap mengahadapi kemerosotan pengahasilan oleh suatu perusahaan, retrenchment strategy yaitu strategi yang dilakukan perusahan untuk memperkecil atau mengurangi usahanya.

b. Strategi bisnis (Business strategy) yaitu strategi yang menekankan pada perbankan posisi persaingan produk atau jasa pada segmen pasar/spesifik industri tertentu. Dalam strategi bisnis terdapat tiga macam strategi yang digunakan yaitu : strategi keunggulan biaya, strategi diferensiasi dan strategi fokus ( fokus biaya & fokus diferensiasi). Pada tingkat bisnis, strategi bersifat departemantal yang menjelaskan bagaimana cara merebut pasar di masyarakat serta acara untuk memantapkan posisi dalam persaingan pasar. Sehingga strategi yang diterapkan dalam unit bisnis sering disebut dengan generic strategy.

c. Strategi fungsional ( functional strategy) merupakan strategi yang terjadi di level fungsional antara lain : operasional, pemasaran, keuangan sumber daya manusia dan penelitian serta pengembangan. Tujuan dari strategi fungsional ini untuk meningkatkan area fungsional perusahaan sehingga dapat bersaing dengan unggul. Strategi ini mengacu pada strategi korporasi dan strategi bisnis.

Dangan fokus untuk memaksimumkan sumber daya yang digunakan maka dapat memberikan nilai/value yang terbaik untuk memenuhi kebutuhan pelanggan (customer). Strategi fungsional sering juga di sebut value-bases- strategy.

Porter (1987) menjelaskan dua jenis strategi yaitu strategi korporat dan strategi kompetitif. Strategi korporat fokus pada bisnis yang dilakukan serta bagaimana cara untuk mengelola bisnis tersebut. Sedangkan strategi kompetitif difokuskan untuk menciptakan keunggulan kompetitif (bersaing) pada masing- masing unit bisnis. Ada banyak tipologi yang terkait dalam strategi yang dikemukan oleh para ahli dan peneliti. Salah satu tipologi yang banyak dijadikan acuan dalam penelitian sebelumnya adalah tipologi Miles dan Snow (1978).

Dalam tipologi Miles dan Snow (1978) menggambarkan komplesitas lingkungan yang dihadapi organisasi dan proses organisasi dari berbagai dimensi, misalnya persaingan, perilaku konsumen, situasi dan respon pasar, teknologi, struktur organisasi dan karakteristik manajerial lainnya.

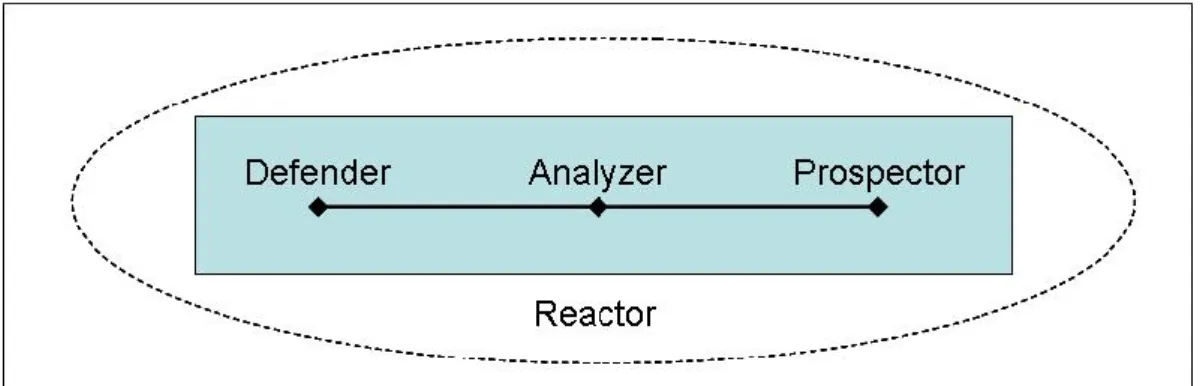

Miles dan Snow (1978) mengelompokkan empat jenis strategi organisasi yang didasarkan pada bagaimana perusahaan bereaksi terhadap terminologi strategi dan lingkungan yaitu defender, prospector, analyser dan reactor.

Selanjutnya Miles dan Snow (1978) mengelompokkan tiga dari jenis strategi

perusahaan yang penting berdasarkan pada arah orientasi strategi atau strategy choice yaitu defender, prospector dan analyser. Pada orientasi strategi reactor dianggap sebagai bentuk strategi “kegagalan” manajemen dalam menentukan strategi perusahaan karena manajemen resistensi terhadap perubahan lingkungan atau manajemen hanya menganut pada strategi dan struktur yang lama. Klasifikasi ini di tunjukkan pada gambar berikut:

Sumber : Miles dan Snow tahun (1978).

Gambar 2.1 : Tipologi Strategi Miles dan Snow (1978)

2.1.4.1 Strategi Defender

Strategi defender merupakan strategi yang yang menekankan pada efisiensi biaya sebagai dasar persaingan. Strategi defenderdapat didefiniskan strategi yang diterapkan oleh perusahaan untuk mempertahankan dan melindungi pasarnya saat ini dari pesaing baru dengan mempertahankan pertumbuhan yang stabil dan melayani konsumen yang telah ada. Berikut ini ringkasan karakterikstik dari strategi defenderdalam Higgins, Omar dan Philips (2011) sebagai berikut:

Tabel 2.1

Karakteristik Strategi Defender

No Karakteristik Defender

1 Definisi Sebuah perusahaan yang memiliki

domain produk pasar yang sangat sempit, fokus pada efisiensi biaya dan struktur organisasi yang stabil.

2 Keunggulan kompetitif Efisiensi biaya dan stabilitas

3 Perencanaan Memerlukan kepastian untuk hasil

yang akan datang dan membuat perencanaan yang terperinci sebelum membuat usahan yang baru.

4 Pertumbuhan Kemajuan dan pertumbuhan secara

hati-hati atau bertahap dan kemajuan dalam produktivitas.

5 Penelitian dan pengembangan Minimal penelitian dan pengembangan yang biasa dihubungkan dengan produk ini.

6 Pemasaran Penekanan yang kuat pada fungsi

keuangan dan produksi namun longgar pada fungsi pemasaran.

7 Intensitsa modal Fokus pada aset keuangan

8 Karakteristik Manajemen Ahli keuangan dan produksi adalah anggota yang paling kuat.

Kepemilikan dari eksekutif tidak lama dan manajer dapat pekerjakan dari luar atau dipromosikan dari dalalm.

Sumber : Higgins, Omar dan Phillips (2011) berdasarkan penelitian Miles dan Snow tahun (1978).

2.1.4.2 Strategi Prospector

Strategi prospector merupakan lawan dari strategi defender. Strategi prospector adalah jenis strategi perusahaan yang memiliki domain produk yang sangat luas, fokus pada inovasi dan kreativitas untuk menciptakan produk dan pasar baru serta struktur organisasi yang lebih fleksibel. Perusahaan selalu ingin menjadi pioneer atau pelopor dalam persaingan, dan rela mengorbankan internal efisiensi untuk berinovasi dan kreasi. Strategi ini perlu mendapat dukungan dari staf yang benar-benar ahli dan memiliki kemampuan, sehingga pada praktik sumber daya manusianya ditekankan untuk mencari sumber daya manusia yang mampu menciptakan perubahan dan mempunyai kreativitas tinggi meskipun harus

mengeluarkan biaya yang besar. Menurut Miles dan Snow (1978) menjelaskan bahwa perusahaan yang memiliki strategi prosfector biasanya menghadapi unpredictability dan ketidakpastian lingkungan yeng lebih besar dibandingkan perusahaan yamg memiliki strategi defender. Dangan demikian strategi prospector membutuhkan informasi yang lebih besar untuk meningkatkan kinerja perusahaan.Berikut ringkasan dari karakteriktik strategi prospector dalam Higgins, Omar dan Phillips (2011) yaitu:

Tabel 2.2

Karakteristik Strategi Prospector

No Karakteristik Prospector

1 Definisi Sebuah Perusahaan yang memiliki

domain produk pasar yang sangat luas, fokus pada inovasi dan struktur organisasi yang fleksibel 2 Keunggulan kompetitif Inovasi dan fleksibilitas

3 Perencanaan Beradaptasi dengan ketidakpastian,

dan sering terlibat dalam peluang baru sebelum perencanaan terperinci selesai

4 Pertumbuhan Pertumbuhan terjadi untuk mendorong

pertumbuhan dan kemajuan melalui pengembangan produktivitas produk dan pasar

5 Penelitian dan pengembangan Ektensif penelitian dan pengembangan untuk mengindetifikasi produk baru dan peluang pasar

6 Pemasaran Fokus yang kuat pada pemasaran

7 Intensitsa modal Teknologi ditanam pada sumber daya manusia

8 Karakteristik Manajemen Ahli pemasaran danpenelitian &

pengembanganadalah anggota yang paling kuat

Masa jabatan eksekutif tidak lama dan manajer dapat dipekerjakan dari luar atau dipromosikan dari dalam

Sumber : Higgins, Omar dan Phillips (2011) berdasarkan penelitian Miles dan Snow tahun (1978).

2.1.4.3 Strategi Analyzer

Karakteristik dari strategianalyzer adalah kolaborasi antara strategi defender dan prospector dan cenderung mengambil yang terbaik dari sifat-sifat kedua strategi tersebut. Karena posisi strategi analyzer berada diantara strategi defender dan prospector maka perusahaan yang mengimplementasikan strategi analyzer cenderung lebih sempurna dalam strategi bisnisnya, kerena memiliki sistem pengendalian akuntansi dan keuangan yang ketat, fleksibilitas yang tinggi,berusaha untuk mempertahankan pangsa pasar yang stabil saat ini, menekankan pada inovasi dan kreativitas untuk menciptakan produk dan pasar yang baru namuntetap efisiensi pada biaya.

Tabel 2.3

Karakteristik Strategi Analyzer

No Karakteristik Analyzer

1 Definisi Perusahaan yang memiliki atribut baik

prospector dan defender. Perusahaan beroperasi di dua jenis domain pasar produk, yang satu relatif stabil dan yang satu sedang berubah.

2 Keunggulan kompetitif Menyeimbangkan fleksibilitas dan stabilitas

3 Perencanaan Memerlukan beberapa jumlah yang

pasti untuk hasil di masa depan

4 Pertumbuhan Pertumbuhan yang stabil melalui

penetrasi pasar dan pengembangan produk dan pasar

5 Penelitian dan pengembangan Minimal penelitian dan pengembangan karena mereka mengadopsi inovasi yang paling menjanjikan dari prospektor

6 Pemasaran Fokus yang kuat pada pemasaran di

sektor yang inovatif

7 Intensitsa modal Fokus cukup pada aset produksi 8 Karakteristik Manajemen Ahli pemasaran, diikuti oleh produksi

dan staf perencanaan adalah anggota yang paling penting

Sumber : Higgins, Omar dan Phillips (2011) berdasarkan penelitian Miles dan Snow tahun (1978).