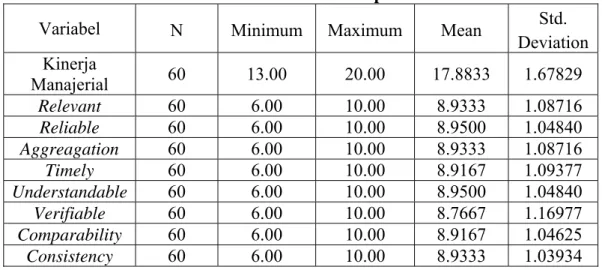

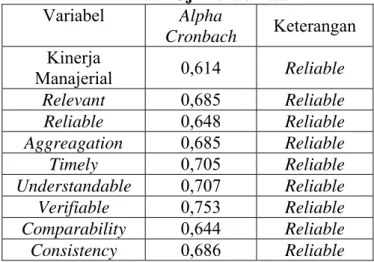

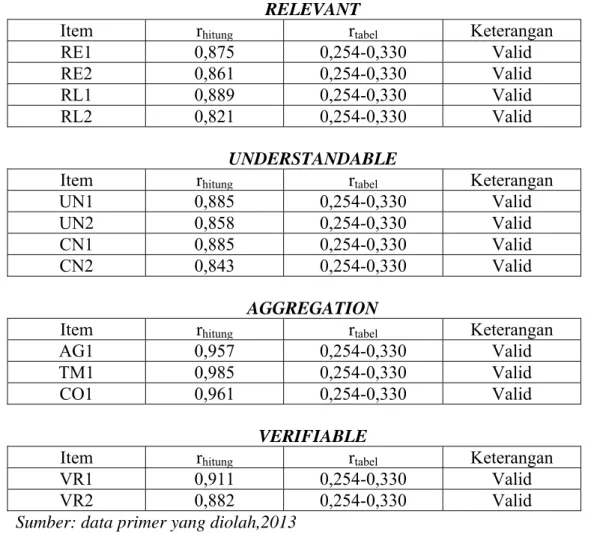

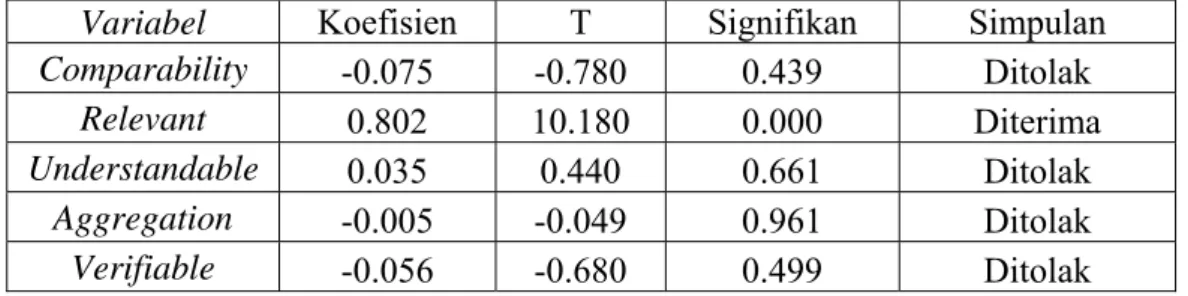

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bebas

72

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(43)

(44)

(45)

Gambar

+3

Dokumen terkait

Bila dikaji lebih lanjut dari struktur keempat senyawa tersebut menunjukkan adanya ikatan karbon α,β tidak jenuh dan adanya gugus hidroksi di posisi C-2’ dan C-4’

Secara keseluruhan, transfer tunai mencakup 244 program penanganan Covid-19, atau mewakili sepertiga (32,4%) dari total program perlindungan sosial terkait COVID. Di

DEENDARLIANTO Implementasi Teknologi Micro-Bubble Generator dan Pengembangan UKM Pengolahan Air Limbah dalam Rangka Meningkatkan Kualitas Air Limbah di Kawasan Industri

Dalam makalah ini akan diuraikan hasil evaluasi terhadap system dan komponen RSG-GAS dengan contoh kasus pada sistem ventilasi dan pembuatan program olah

dan nilai yang diperoleh dalam ulangan sub materi pengoperasian alat transaksi mesin cash register adalah sebagai berikut (1) Seluruh siswa aktif dalam proses

Hasil dari observasi aktivitas guru menunjukkan jumlah skoryang diperoleh adalah 63 dengan skor maksimum adalah 72 dengan nilaiyang diperoleh adalah 87,5 dengan kriteria

Kenyataan ini menimbulkan perasaan lain, yaitu jika perbuatan buruk maupun baik tidak memperoleh balasan yang setimpal, maka suatu keharusan bahwa ada kehidupan

Metode yang digunakan oleh Sayyid Quthb adalah metode tafsîr bi ar- ra'yi, Sayyid Quthb memaknai harta sebagai segala sesuatu yang dapat dimanfaatkan oleh manusia