1

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN HUTANG

(Studi Pada Perusahaan Property and Real Estate Di BEI Tahun 2011 – 2013) Oleh :

YEZIA BERNIKE NIM : 232011021

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2014

ii

iii

iv ABSTRACT

The purpose of this research was to analyze the effect of managerial ownership, institutional ownership and firm size of the Company's to debt policy on Property and Real Estate listed in Indonesian Stock Exchange in year 2011-2013. The samples in this study were 48 companies. Sampling techniques in the study conducted by purposive sampling technique. The analysis technique used is multiple regression. Results of analysis using multiple regression show that managerial ownership have not effect on Debt Policy. While Institutional ownership and firm size have positive effect on the Company's Debt Policy.

Keywords: Managerial Ownership, Institutional Ownership, Company Size, Debt Policy.

v SARIPATI

Tujuan penelitian ini adalah menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan terhadap kebijakan hutang pada Perusahaan Property and Real Estate di BEI Tahun 2011 – 2013. Sampel dalam penelitian ini adalah 48 perusahaan. Teknik pengambilan sampel dalam penelitian ini dilakukan dengan teknik Purposive Sampling. Teknik analisis yang digunakan adalah regresi berganda. Hasil analisis dengan menggunakan SPSS menunjukkan bahwa Kepemilikan Manajerial memiliki koefisien negatif terhadap Kebijakan Hutang, tetapi tidak signifikan.

Sedangkan Kepemilikan Institusional dan ukuran perusahaan berpengaruh positif terhadap Kebijakan Hutang.

Kata Kunci : Kepemilikan Manajerial, Kepemilikan Institusional, Ukuran Perusahaan, Kebijakan Hutang.

vi

KATA PENGANTAR

Kebijakan hutang merupakan cara bagaimana perusahaan memanfaatkan fasilitas pendanaan dari luar (hutang) agar jumlah penggunaannya dapat meminimalisir besarnya risiko yang harus ditanggung perusahaan. Kebijakan hutang dapat dipengaruhi oleh berbagai faktor, antara lain kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan. Tujuan penelitian ini adalah untuk menguji dan mengetahui apakah kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan berpengaruh terhadap kebijakan hutang. Skripsi ini diberi judul: “Pengaruh Kepemilikan Managerial, Kepemilikan Institusi dan Ukuran Perusahaan Terhadap Kebijakan Hutang (Studi Kasus pada Perusahaan Property and Real Estate)”.

Skripsi ini disusun sebagai salah satu syarat mendapatkan gelar sarjana jenjang Strata 1 Program Studi Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana. Penulis menyadari bahwa penelitian ini masih jauh dari sempurna. Oleh karena itu, penulis berharap akan ada yang dapat melengkapi penelitian ini di masa yang akan datang. Akhir kata, semoga penelitian ini dapat digunakan dengan sebaik-baiknya dan dapat menjadi sumber referensi bagi pihak-pihak yang membutuhkan.

Salatiga, 31 Oktober 2014

Penulis

vii

UCAPAN TERIMA KASIH

Puji syukur, hormat, dan kemuliaan yang paling tinggi penulis panjatkan kepada Tuhan Yesus Kristus karena hanya karena anugerah-Nya saja penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan Terhadap Kebijakan Hutang (Studi pada Perusahaan Property dan Real Estate di BEI Tahun 2011-2013)”.

Penulis menyadari dalam proses penulisan skripsi ini sering ditemui beberapa kesulitan. Namun, dalam menyelesaikan kertas kerja banyak pihak yang terlibat untuk turut membantu baik dalam bentuk ilmu, bimbingan, motivasi bahkan doa sehingga skripsi ini dapat terselesaikan dengan baik. Oleh karena itu pada kesempatan ini, penulis ingin menyampaikan rasa hormat dan ucapan terima kasih yang sebesar – besarnya kepada:

1. Bapak Hari Sunarto, SE., MBA., PhD., selaku Dekan Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana

2. Bapak Usil Sis Sucahyo, SE., MBA., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana.

3. Ibu Yeterina Widi Nugrahanti, SE.M.ACC.,AK., selaku dosen pembimbing yang telah membantu dan memberikan saran – saran, ide serta perhatian sehingga penulis dapat menyelesaikan skripsi ini.

4. Ibu Elisabeth Penti Kurniawati, SE., M.Ak., selaku wali studi.

5. Seluruh staf pengajar Fakultas Ekonomika dan Bisnis yang telah membekali penulis ilmu dan pengalaman yang sangat bermanfaat selama penulis studi di Universitas Kristen Satya Wacana.

6. Korps Asisten Fakultas Ekonomika dan Bisnis yang memberikan sahabat dan pengalaman berharga selama menjadi asisten.

7. Papa, Mama, dan adikku tercinta Oni dan Ervin, yang memberikan segala dukungan moril maupun materil, perhatian selama menempuh pendidikan dan penulisan skripsi ini.

viii

8. Natalius Christian, yang selalu menemani dan memberikan bantuan serta support di saat Penulis sedang down.

9. Frisca, Chintia, dan Meli teman satu kos seperjuangan dalam penulisan skripsi, yang selalu memberikan dukungan, semangat, perhatian, canda tawa, teman sharing, teman disaat senang maupun susah, dan selalu memberikan bantuan serta kebahagiaan selama kuliah.

10. Seluruh teman-teman Fakultas Ekonomika dan Bisnis angkatan 2011 maupun angkatan yang lainnya, atas kebersamaannya selama ini.

11. Semua pihak yang tidak dapat dituliskan satu persatu, terima kasih atas dukungannya hingga sekarang ini.

Salatiga, 31 Oktober 2014

Penulis

ix DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Persetujuan / Pengesahan ...iii

Abstract ... iv

Saripati ... v

Kata Pengantar ... vi

Ucapan Terima Kasih ... vii

Daftar Isi ... ix

Daftar Tabel ... xi

Daftar Lampiran ... xi

PENDAHULUAN ... 1

TINJAUAN PUSTAKA ... 4

Agency Theory ... 4

Kebijakan Hutang ... 5

Pengembangan Hipotesis ... 5

METODE PENELITIAN... 8

Populasi dan Sampel ... 8

Jenis dan Sumber Data ... 8

Pengukuran Variabel Penelitian ... 9

Teknik dan Langkah Analisis ... 10

HASIL DAN PEMBAHASAN ... 12

Gambaran Objek Penelitian ... 12

Statistik Deskriptif ... 12

Uji Asumsi Klasik ... 13

Pengujian Hipotesis ... 14

PENUTUP ... 18

Kesimpulan ... 18

x

Implikasi Teori ... 18

Implikasi Terapan ... 19

Keterbatasan Penelitian ... 20

Saran ... 20

DAFTAR PUSTAKA ... ...20

LAMPIRAN ... ...24

DAFTAR RIWAYAT HIDUP...32

xi

DAFTAR TABEL

Tabel 1. Hasil Seleksi Sampel ... 11

Tabel 2. Statistik Deskriptif Variabel Penelitian ... 11

Tabel 3. Hasil Pengujian Model Regresi Berganda ... 13

DAFTAR LAMPIRAN Lampiran 1. Daftar Nama Perusahaan Sampel ... 24

Lampiran 2. Data Diolah ... 25

Lampiran 3. Statistik Deskriptif ... 27

Lampiran 4. Uji Asumsi Klasik ... 27

Lampiran 5. Analisis Regresi Berganda ... 29

1 PENDAHULUAN

Manajemen keuangan bertujuan untuk memaksimumkan kesejahteraan pemilik (shareholder) melalui keputusan atau kebijakan investasi, pendanaan, dan dividen yang tercermin dalam harga saham di pasar modal. Dalam menjalankan usaha, pemilik melimpahkan kepada pihak lain yaitu manajer. Sesuai teori agensi, perusahaan kadang dihadapkan dengan permasalahan perbedaan kepentingan antara pemilik perusahaan dan pihak manajerial. Pemilik perusahaan ingin mencapai tujuan utama perusahaan dengan peningkatan nilai perusahaan. Sedangkan pihak manajerial lebih cenderung mengutamakan kemakmuran pribadinya melalui insentif yang akan didapatnya. Ketika perusahaan dihadapkan pada keputusan pendanaan melalui hutang, pemegang saham cenderung untuk menghindari hal tersebut karena risiko yang akan ditanggung. Sedangkan pihak manajerial yang hanya bertugas sebagai profesional akan menyukai ini. Adanya ketersediaan dana dari kreditur akan digunakan oleh pihak manajer untuk investasi yang menguntungkan manajer akan adanya insentif yang didapat tanpa memikirkan risiko yang pada dasarnya ditanggung perusahaan (Masdupi, 2005).

Kebijakan hutang merupakan cara bagaimana perusahaan memanfaatkan fasilitas pendanaan dari luar (hutang) agar jumlah penggunaannya dapat meminimalisir besarnya risiko yang harus ditanggung perusahaan. Semakin besar proporsi hutang perusahaan, semakin tinggi beban pokok dan bunga yang harus dibayarkan kembali dan semakin tinggi pula risiko kebangkrutan. Dengan adanya risiko perusahaan harus mampu membuat suatu kebijakan hutang yang tepat agar hutang yang digunakan mampu membantu perusahaan untuk tumbuh dan berkembang sehingga tidak terjadi kegagalan dalam membayar hutang (Indahningrum, 2009).

Salah satu cara untuk mengurangi masalah keagenan terkait dengan kebijakan hutang adalah dengan meningkatkan kepemilikan manajerial. Kepemilikan saham oleh manajer merupakan insentif bagi para manajer untuk meningkatkan kinerja perusahaan dan manajer akan menggunakan hutang secara optimal karena manajer juga bertindak sebagai pemegang saham (Sudarsi, 2008). Kepemilikan manajerial memiliki pengaruh negatif terhadap kebijakan hutang perusahaan. Wahidahwati (2002) menemukan adanya pengaruh

2

negatif antara debt ratio dengan managerial ownership. Demikian pula dengan penelitian yang dilakukan oleh Junaidi (2006) dan Masdupi (2005). Sedangkan menurut Murni dan Andriana (2007) kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan hutang perusahaan.

Selain dipengaruhi oleh kepemilikan manajerial, kebijakan hutang juga diduga dipengaruhi oleh kepemilikan institusional. Kepemilikan institusional umumnya bertindak sebagai pihak yang mengawasi perusahaan. Hasil penelitian Bhakti (2012), Indahningrum dan Handayani (2009), Yeniatie dan Destriana (2010) membuktikan bahwa kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang. Namun hasil penelitian Wiliandri (2011) dan Susanto (2011) menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap kebijakan hutang.

Kebijakan hutang juga diduga dipengaruhi oleh ukuran perusahaan. Ukuran perusahaan merupakan kemampuan perusahaan dalam mengambil peluang bisnis yang ada (Steven dan Lina, 2011). Semakin besar perusahaan tersebut, maka semakin banyak dana yang digunakan untuk menjalankan operasional perusahaan, salah satu sumber dananya adalah berhutang. Ukuran perusahaan menjadi faktor yang perlu dipertimbangkan dalam menentukan tingkat hutang perusahaan. Hasil penelitian Wiliandri (2011) dan Susanto (2011) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan hutang. Sebaliknya, hasil penelitian Steven dan Lina (2011) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Bhakti (2012) mengenai pengaruh struktur kepemilikan manajerial dan kepemilikan institusional terhadap kebijakan hutang. Perbedaannya dengan penelitian ini adalah penelitian sebelumnya dilakukan tahun 2009 – 2011 pada perusahaan manufaktur, sedangkan penelitian sekarang tahun 2011 – 2013 pada perusahaan kelompok Property and Real Estate. Penelitian sebelumnya menggunakan 2 variabel independen yaitu kepemilikan manajeral dan kepemilikan institusional. Sedangkan penelitian ini menggunakan 3 variabel independen yaitu kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan. Penelitian ini penting untuk dilakukan karena adanya ketidak-konsistenan hasil penelitian (research gap) yang berkaitan dengan kebijakan hutang. Penelitian ini

3

menambahkan ukuran perusahaan yang didasarkan pada penelitian Susanto (2011) yang menemukan bahwa ukuran perusahaan merupakan salah satu faktor yang erat kaitannya dalam pengambilan kebijakan hutang.

Dasar pertimbangan memfokuskan pada perusahaan Property and Real Estate karena dihampir semua negara termasuk Indonesia, sektor industri property and realestate merupakan sektor dengan karakteristik yang sulit untuk diprediksi dan berisiko tinggi. Sulit diprediksi disini artinya, pasang surut sektor ini memiliki amplitude yang besar yaitu, pada saat terjadi pertumbuhan ekonomi yang tinggi, industri property and realestate mengalami booming dan cenderung over supplied, namun sebaliknya pada saat pertumbuhan ekonomi mengalami penurunan, secara cepat sektor ini akan mengalami penurunan yang cukup drastis pula. Industri sektor Property and Real Estate dikatakan mengandung risiko tinggi, hal ini disebabkan pembiayaan atau sumber dana utama sektor ini pada umumnya diperoleh melalui kredit perbankan, sementara sektor ini beroperasi dengan menggunakan aktiva tetap berupa tanah dan bangunan. Meskipun tanah dan bangunan dapat digunakan untuk melunasi utang tetapi aktiva tersebut tidak dapat dikonversikan kedalam kas dalam waktu yang singkat, sehingga banyak pengembang (developer) tidak dapat melunasi utangnya pada waktu yang telah ditentukan. Disamping aktiva tetap, ketidakmampuan pengembang di dalam melunasi utang biasanya disebabkan oleh adanya penurunan tingkat penjualan.

Terjadinya penurunan ini merupakan akibat dari adanya spekulasi tanah (mark-up tanah) yang membuat harga tanah menjadi mahal, sehingga menyebabkan tingginya harga jual rumah dan bangunan. Mahalnya harga jual rumah dan bangunan yang diikuti kecenderungan over supplied, menyebabkan tingkat penjualan jauh dibawah target yang telah ditetapkan. Meskipun demikian, dalam kenyataannya sektor ini cukup diminati oleh banyak kalangan pengusaha dan mendapat dukungan penuh dari perbankan yang menyediakan portofolio kreditnya untuk properti (Finky et al, 2013).

Tujuan penelitian ini adalah untuk menguji dan mengetahui apakah kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan berpengaruh terhadap kebijakan hutang pada perusahaan Property and Real Estate di BEI Tahun 2011 – 2013.

Manfaat penelitian ini diharapkan dapat menjadi bahan pertimbangan dan informasi bagi manajer dalam menentukan alternatif pendanaan dan aspek-aspek yang mempengaruhinya.

Hasil penelitian ini juga diharapkan menjadi pertimbangan bagi para investor dalam membuat keputusan investasi, khususnya pada pemilihan perusahaan yang terkait dengan struktur kebijakan hutang pada perusahaan tersebut.

4 TINJAUAN PUSTAKA

Teori Keagenan (Agency Theory)

Hubungan keagenan terjadi ketika satu atau lebih individu yang disebut prinsipal menyewa organisasi lain, yang disebut sebagai agen untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut. Dalam mengelola keuangan, hubungan keagenan utama terjadi diantara pemegang saham dan manajer serta manajer dan pemilik hutang. Pada suatu perusahaan, para manajer mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan memaksimalkan kekayaan pemegang saham. Para manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, di mana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory) (Brigham dan Houston, 2006).

Agency theory dapat menimbulkan masalah pada saat kedua pihak tersebut mempunyai tujuan yang berbeda. Pemegang saham menghendaki bertambahnya kekayaan dan kemakmuran para pemilik modal, sedangkan manajer menginginkan bertambahnya kesejahteraan bagi para manajer juga. Oleh karenanya muncullah konflik kepentingan antara pemilik saham dengan manajer. Konflik ini sering disebut dengan agency conflict.

Konflik ini dapat diminimalisir dengan mekanisme pengawasan yang mensejajarkan kepentingan pihak-pihak terkait. Dengan adanya mekanisme pengawasan ini menyebabkan munculnya biaya yang sering disebut dengan agency cost. James dan Wachowicz (1997) menjelaskan bahwa biaya agensi merupakan biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditur dan pemegang saham.

Menurut Mayangsari (2000) dalam Indahningrum dan Ratih (2009), ada beberapa alternatif untuk mengurangi agency cost, yaitu: pertama, dengan cara meningkatkan kepemilikan saham perusahaan oleh manajemen, kedua, mekanisme pengawasan dalam perusahaan, ketiga, dengan meningkatkan dividen payout ratio dan keempat, dengan meningkatkan pendanaan dengan hutang.

5 Kebijakan Hutang

Konsep Kebijakan Hutang

Kebijakan hutang adalah kebijakan untuk menentukan besarnya hutang yang ada dalam perusahaan agar tetap stabil (Susanto, 2011). Pembiayaan dengan hutang mempunyai pengaruh bagi korporasi karena hutang mempunyai beban yang bersifat tetap. Kegagalan korporasi dalam membayar bunga atas hutang dapat menyebabkan kesulitan keuangan yang dapat berakhir dengan kebangkrutan korporasi. Tetapi, penggunaan hutang juga memberikan subsidi pajak atas bunga yang dapat menguntungkan pemegang saham. Oleh karena itu, penggunaan hutang harus menyeimbangkan antara keuntungan dan kerugiannya (Tampubolon, 2005).

Kebijakan hutang sering diukur dengan debt to equity ratio (DER). Semakin rendah DER berarti semakin kecil tingkat hutang yang dimiliki dan kemampuan untuk membayar hutang akan semakin tinggi pula. Ketika perusahaan menggunakan hutang yang terus meningkat maka akan semakin besar kewajibannya. Hal ini akan berpengaruh pada terhadap pendapatan bersih bagi pemegang saham termasuk juga dividen yang dibagikan.

Karena kewajiban membayar hutang akan lebih diutamakan daripada kewajiban membagikan dividen.

Kepemilikan Manajerial dan Kebijakan Hutang

Kepemilikan manajerial adalah presentase kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Tarigan, 2007). Dalam menjalankan perusahaannya, manajer harus teliti dalam mengambil keputusan pendanaan. Hal ini karena masing-masing sumber pendanaan mempunyai konsekuensi financial yang berbeda-beda. Masalah keputusan pendanaan akan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam (internal) maupun dari luar (external) yang sangat mempengaruhi nilai perusahaan. Keputusan pendanaan keuangan perusahaan juga akan sangat menentukan kemampuan perusahaan dalam melakukan aktivitas operasinya.

6

Adanya perbedaan kepentingan antara prinsipal dan agen akan selalu menjadi konflik yang terus terjadi dalam perusahaan. Pihak prinsipal fokus terhadap kesejahteraan pribadinya melalui pembagian dividen yang diperoleh. Sedangkan pihak agen fokus terhadap komisi atas kerja kerasnya dalam menjalankan operasional perusahaan. Tujuan ini terkadang saling berlawanan. Pihak pemilik sering kali tidak dapat merealisasikan dividen atas modal ketika perusahaan dibawah kontrol manajemen telah menggunakan hutang yang relatif tinggi. Kas seharusnya dibagikan menjadi dividen justru digunakan membayar hutang beserta bunganya. Dari sinilah konflik kepentingan mulai terjadi (Wahidahwati, 2002).

Dalam menyelaraskan kepentingan kedua belah pihak maka langkah yang bisa diambil salah satunya dengan peningkatan kepemilikan saham oleh pihak manajerial.

Dengan meningkatkan kepemilikan saham oleh manajer, maka manajer akan dapat merasakan secara langsung akibat dari pengambilan keputusan yang diambil sehingga manajer tidak mungkin bertindak secara oportunistik lagi (Masdupi 2005). Semakin besar saham yang dimiliki akan membuat kekayaan pribadi manajemen semakin terikat dengan perusahaan sehingga manajemen akan menggunakan tingkat hutang yang rendah untuk mengurangi resiko kebangkrutan. Penelitian Jensen dan Meckling (1976), Bathala, et al.

(1994), Wahidahwati (2002), Junaidi (2006) dan Masdupi (2005) menunjukkan pengaruh negatif antara kepemilikan manajerial dengan kebijakan hutang.

H1 : Kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang

Kepemilikan Institusional dan Kebijakan Hutang

Kepemilikan institusional ditunjukkan melalui proposi saham yang dimiliki oleh investasi institusi dan blockholders. Adanya kepemilikan saham institusional memiliki arti penting dalam memonitor manajemen perusahaan guna untuk mengurangi konflik agensi dalam suatu perusahaan. Peningkatan aktivitas pengawasan oleh investor didukung oleh usaha untuk meningkatkan tanggungjawab manajemen. Aktivitas pengawasan tersebut dapat dilakukan dengan menempatkan para komite penasehat yang bekerja untuk melindungi kepentingan investor (Susanto, 2011). Dengan kepemilikan saham institusional

7

pada perusahaan asuransi, bank, perusahan investasi, dan kepemilikan oleh institusi- institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja dari manajer. Pelaksanaan monitoring ini akan menjamin peningkatan pengawas yang lebih optimal (Listyani, 2003).

Perusahaan yang memiliki keterbatasan jumlah pendanaan internal untuk membiayai kegiatan investasinya akan menambah dana dari sumber eksternal. Adanya kepemilikan saham oleh pihak eksternal (investor institusional) akan menyebabkan kinerja manajer lebih diawasi sehingga manajer bertindak sesuai keinginan pemegang saham yang tidak ingin menggunakan hutang yang mempunyai resiko tinggi dan mengantisipasi kemungkinan kebangkrutan perusahaan. Semakin tinggi kepemilikan institusional maka diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi biaya keagenan pada perusahaan serta penggunaan hutang yang kurang tepat oleh manajer (Masdupi, 2005). Penelitian Bhakti (2012) menemukan bahwa kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang. Hasil ini senada dengan penelitian yang dilakukan oleh Jensen dan Meckling (1976), Wahidahwati (2002), dan Masdupi (2005).

H2 : Kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang Ukuran Perusahaan dan Kebijakan Hutang

Ukuran perusahaan mencerminkan besar kecilnya perusahaan yang tampak dalam nilai total aset perusahaan pada neraca akhir tahun (Sujoko dan Soebiantoro, 2007).

Semakin besar total aset maka semakin besar pula ukuran suatu perusahaan. Ukuran perusahaan menjadi salah satu variabel yang dianggap dapat mempengaruhi keputusan perusahaan dalam memilih bentuk pendanaan.

Perusahaan besar dapat dengan mudah mengakses pasar modal. Kemudahan untuk mengakses ke pasar modal berarti perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana. Perusahaan-perusahaan besar cenderung lebih mudah untuk memperoleh pinjaman dari pihak ketiga, karena kemampuannya mengakses pihak lain atau

8

jaminan yang dimiliki berupa asset bernilai lebih besar dibanding perusahaan kecil.

Perusahaan yang besar akan lebih aman dalam memperoleh hutang karena perusahaan mampu dalam pemenuhan kewajibannya dan memiliki arus kas yang stabil (Wahidawati, 2001). Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur. Oleh karena itu, semakin besar ukuran perusahaan, aktiva yang didanai dengan hutang akan semakin besar pula (Homaifar dan Zietz et al, 1994).

Banyak penelitian yang menyatakan bahwa kebijakan hutang perusahaan dipengaruhi oleh ukuran perusahaan dan menyatakan adanya hubungan positif antara ukuran perusahaan dengan kebijakan hutang. Penelitian Moh’d et.al. (1998), Wahidahwati (2002) dan Wiliandri (2011) menunjukkan pengaruh positif antara ukuran perusahaan dengan kebijakan hutang.

H3 : Ukuran perusahaan berpengaruh positif terhadap kebijakan hutang METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan Property and Real Estate yang terdaftar di BEI selama periode 2011 – 2013 yang berjumlah 52 perusahaan. Teknik pengambilan sampling dalam penelitian ini adalah Purposive Sampling. Adapun kriteria sampel tersebut sebagai berikut :

1. Seluruh perusahaan Property and Real Estate yang terdaftar di BEI tahun 2011– 2013 yang mempublikasikan Annual Report (laporan tahunan) dan disampaikan secara berturut-turut, yaitu tahun 2011 – 2013.

2. Perusahaan yang memiliki data-data yang dibutuhkan untuk penelitian ini yang menyediakan data kepemilikan manajerial, kepemilikan institusional, ukuran perusahaan dan kebijakan hutang.

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan-perusahaan yang menjadi sampel. Sumber data sekunder diperoleh

9

dari Annual report tahun 2011 – 2013 yang diperoleh dari Indonesia Stock Exchange (IDX).

Variabel Penelitian

Variabel yang digunakan dalam penelitian ini diklasifikasikan menjadi 2 (dua), yaitu : 1. Variabel Independen

Variabel Independen yang digunakan dalam penelitian ini adalah : a. Kepemilikan Manajerial (X1)

Kepemilikan Manajerial diukur dengan (Wahidawati, 2001) : MOWN = Jumlah Saham Manajerial

Jumlah Saham Beredar

b. Kepemilikan Institusional (X2)

Kepemilikan Institusional diukur dengan (Susanto, 2011) : INS = Jumlah Saham Institusi

Jumlah Saham Beredar

c. Ukuran Perusahaan (X3)

Ukuran Perusahaan diukur melalui natural logaritma dari total aset (Sugiarto dan Budhijono, 2007).

2. Variabel Dependen

Variabel Dependen dalam penelitian ini adalah Kebijakan Hutang (Y).

Kebijakan Hutang diukur dengan rumus (Moh’d et al, 1998) dan (Wild et al, 2005) :

total liabilities DER =

total shareholder’s equity

10 Teknik dan Analisis Data

Uji asumsi klasik digunakan untuk menguji data bila dalam suatu penelitian menggunakan teknik analisis regresi berganda. Uji asumsi, yang terdiri dari :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang akan digunakan dalam model regresi berdistribusi normal atau tidak (Ghozali, 2009). Untuk mengetahui data yang digunakan dalam model regresi berdistribusi normal atau tidak dapat dilakukan dengan menggunakan Kolmogrov-smirnov. Jika nilai Kolmogrov-smirnov lebih besar (>) dari α = 0,05, maka data normal (Ghozali, 2009).

2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009). Adanya heteroskedastisitas dalam regresi dapat diketahui dengan menggunakan beberapa cara, salah satunya uji Glejser. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka indikasi terjadi heterokedastisitas (Ghozali, 2009).

Jika signifikansi di atas (>) tingkat kepercayaan 5%, maka tidak mengandung adanya heteroskedastisitas.

3. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel- variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol (0). Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut (Ghozali, 2009) :

11

a. Besaran VIF (Variance Inflation Factor) dan tolerance

Pedoman suatu model regresi yang bebas multiko adalah : Mempunyai angka Tolerance diatas (>) 0,1 Mempunyai nilai VIF di di bawah (<) 10

b. Mengkorelasikan antara variabel independen, apabila memiliki korelasi yang sempurna (lebih dari 0,5), maka terjadi problem multikolinearitas demikian sebaliknya.

4. Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autukorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2009). Diagnosa tidak terjadi autokorelasi jika angka Durbin Watson (DW) berkisar antara dU < dw < 4 – dU (Ghozali, 2009).

Analisis Regresi Berganda

Analisa data menggunakan regresi berganda (multiple regression) untuk menguji pengaruh variabel-variabel independen terhadap variabel dependen. Untuk mengetahui pengaruhnya, dapat dilakukan persamaan regresi berganda dengan model sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + ԑ

dimana :

Y = Kebijakan utang a = Konstanta

b = Koefisien regresi

X1 = Kepemilikan manajerial X2 = Kepemilikan institusional X3 = Ukuran perusahaan ԑ = standard error

12 HASIL DAN PEMBAHASAN

Gambaran Objek Penelitian

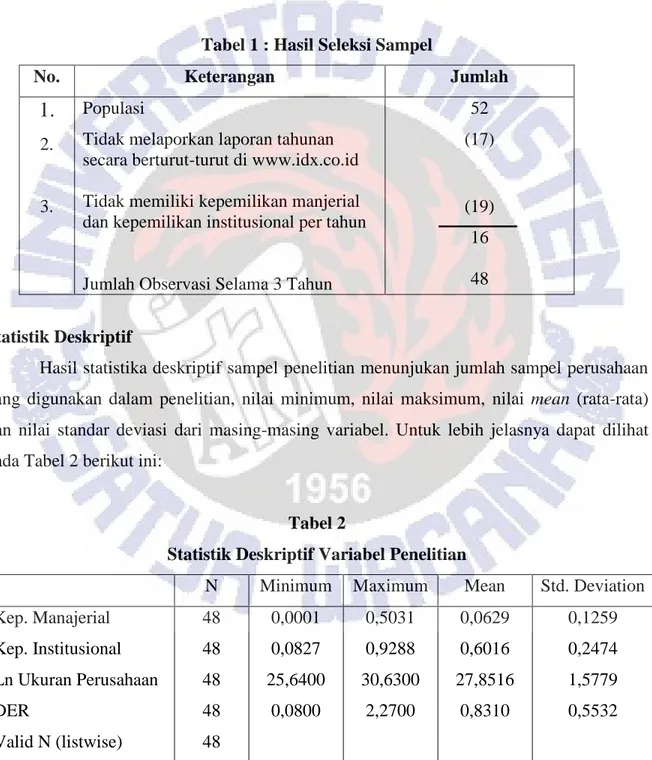

Objek penelitian ini adalalah perusahaan Property and Real Estate yang terdaftar di BEI tahun 2011 – 2013. Dari populasi tersebut dan berdasarkan kriteria pemilihan sampel diperoleh sampel sebanyak 16 perusahaan yang digunakan dalam penelitian ini.

Tabel 1 : Hasil Seleksi Sampel

No. Keterangan Jumlah

1.

2.

3.

Populasi

Tidak melaporkan laporan tahunan secara berturut-turut di www.idx.co.id Tidak memiliki kepemilikan manjerial dan kepemilikan institusional per tahun

Jumlah Observasi Selama 3 Tahun

52 (17)

(19) 16 48

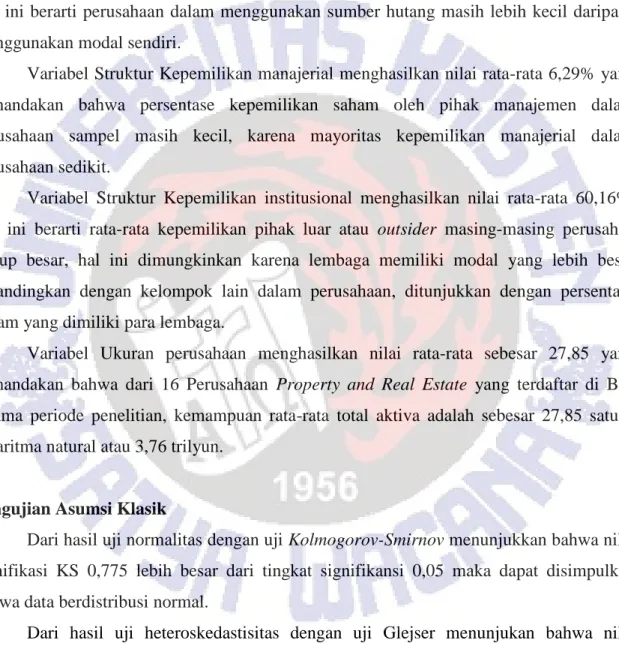

Statistik Deskriptif

Hasil statistika deskriptif sampel penelitian menunjukan jumlah sampel perusahaan yang digunakan dalam penelitian, nilai minimum, nilai maksimum, nilai mean (rata-rata) dan nilai standar deviasi dari masing-masing variabel. Untuk lebih jelasnya dapat dilihat pada Tabel 2 berikut ini:

Tabel 2

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation Kep. Manajerial

Kep. Institusional Ln Ukuran Perusahaan DER

Valid N (listwise)

48 48 48 48 48

0,0001 0,0827 25,6400

0,0800

0,5031 0,9288 30,6300

2,2700

0,0629 0,6016 27,8516

0,8310

0,1259 0,2474 1,5779 0,5532

13

Tabel di atas menjelaskan secara deskriptif variabel-variabel dalam penelitian ini.

Variabel kebijakan hutang (Y) yang diproksikan dengan DER, yang terjadi pada perusahaan Property dan Real Estate di Bursa Efek Indonesia rata-ratanya adalah sebesar 0,8310 atau 83,10%. Hal ini memperlihatkan bahwa rata-rata pada perusahaan sampel, sumber dana perusahaan dengan modal sendiri lebih besar dibanding dengan hutangnya.

Hal ini berarti perusahaan dalam menggunakan sumber hutang masih lebih kecil daripada menggunakan modal sendiri.

Variabel Struktur Kepemilikan manajerial menghasilkan nilai rata-rata 6,29% yang menandakan bahwa persentase kepemilikan saham oleh pihak manajemen dalam perusahaan sampel masih kecil, karena mayoritas kepemilikan manajerial dalam perusahaan sedikit.

Variabel Struktur Kepemilikan institusional menghasilkan nilai rata-rata 60,16%.

Hal ini berarti rata-rata kepemilikan pihak luar atau outsider masing-masing perusahan cukup besar, hal ini dimungkinkan karena lembaga memiliki modal yang lebih besar dibandingkan dengan kelompok lain dalam perusahaan, ditunjukkan dengan persentase saham yang dimiliki para lembaga.

Variabel Ukuran perusahaan menghasilkan nilai rata-rata sebesar 27,85 yang menandakan bahwa dari 16 Perusahaan Property and Real Estate yang terdaftar di BEI selama periode penelitian, kemampuan rata-rata total aktiva adalah sebesar 27,85 satuan logaritma natural atau 3,76 trilyun.

Pengujian Asumsi Klasik

Dari hasil uji normalitas dengan uji Kolmogorov-Smirnov menunjukkan bahwa nilai signifikasi KS 0,775 lebih besar dari tingkat signifikansi 0,05 maka dapat disimpulkan bahwa data berdistribusi normal.

Dari hasil uji heteroskedastisitas dengan uji Glejser menunjukan bahwa nilai signifikansi masing–masing variabel independen diatas tingkat signifikansi 0,05, yaitu antara 0,27 - 0,37. Maka dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas.

14

Hasil pengujian nilai tolerance menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukan hal yang sama tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antara variabel independen dalam model regresi.

Hasil uji autokorelasi dilakukan dengan melihat nilai Durbin Watson. Nilai DW tidak terdapat masalah autokorelasi, apabila berada di antara dU sampai 4-dU. Hasil pengujian dengan jumlah sampel 48 dengan 3 variabel independen, maka akan diperoleh nilai dL= 1,45004 ; dU = 1,62308 ; 4-dU = 2,377. Nilai DW sebesar 1,791. Maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

Hasil Pengujian Hipotesis dan Pembahasan

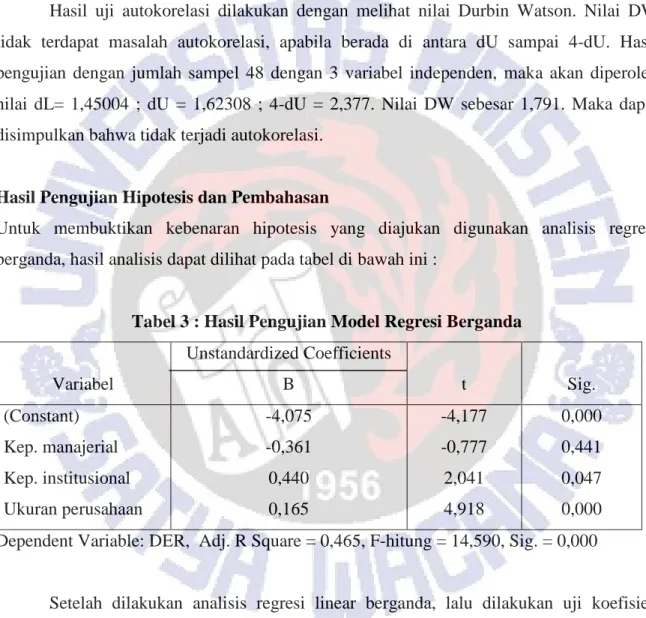

Untuk membuktikan kebenaran hipotesis yang diajukan digunakan analisis regresi berganda, hasil analisis dapat dilihat pada tabel di bawah ini :

Tabel 3 : Hasil Pengujian Model Regresi Berganda

Variabel

Unstandardized Coefficients

B t Sig.

(Constant) Kep. manajerial Kep. institusional Ukuran perusahaan

-4,075 -0,361 0,440 0,165

-4,177 -0,777 2,041 4,918

0,000 0,441 0,047 0,000 Dependent Variable: DER, Adj. R Square = 0,465, F-hitung = 14,590, Sig. = 0,000

Setelah dilakukan analisis regresi linear berganda, lalu dilakukan uji koefisien determinasi (R2) untuk menguji hipotesis dalam penelitian. Hasil dari uji koefisien determinasi menunjukan nilai adjusted R2 sebesar 0,465. Hal ini menunjukan bahwa 46,5%

DER dipengaruhi oleh variabel Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan. Sedangkan sebesar 53,5% dipengaruhi oleh variabel yang lain.

15

Setelah dilakukan uji F, pengaruh variabel independen terhadap variabel dependen secara simultan diperoleh nilai F sebesar 14,590 dengan tingkat signifikansi 0,000 < 0,05.

Hal ini berarti bahwa terjadi pengaruh yang signifikan variabel Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan secara bersama – sama terhadap variabel DER.

Dari hasil pengujian tabel 3, dapat diperoleh model persamaan regresi linier berganda sebagai berikut:

Y = -0,475 - 0,361KM + 0,440KI + 0,165SIZE + ԑ

Berdasarkan Uji t maka pengambilan keputusan adalah sebagai berikut:

Kepemilikan Manajerial dan Kebijakan Hutang

Variabel Kepemilikan Manajerial diukur dengan jumlah persentase kepemilikan saham oleh manajer. Berdasarkan hasil pengujian diperoleh hasil bahwa nilai signifikansi sebesar 0,441 lebih besar dari tingkat signifikansi 0,05. Sehingga dapat disimpulkan bahwa hipotesis pertama (H1) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang ditolak. Hasil pengujian menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang. Hasil sesuai dengan hasil penelitian yang dilakukan oleh Murni dan Andriana (2007) yang menyatakan bahwa kepemilikan manajerial tidak memiliki pengaruh terhadap kebijakan hutang.

Hal yang menyebabkan hipotesis ditolak kemungkinan adalah kepemilikan saham oleh pihak manajerial dalam perusahaan sebagian besar masih rendah. Kepemilikan saham oleh insider lebih kecil dibanding kelompok lain dalam perusahaan sehingga pihak manajer yang memiliki saham tidak dapat mengambil keputusan berdasarkan keinginan sendiri dan keputusan mengenai hutang tidak sepenuhnya dilakukan oleh pihak manajemen (Damayanti, 2006). Selain itu Sujoko dan Soebiantoro (2007) menjelaskan bahwa manajer konsisten dengan tugasnya yaitu untuk memakmurkan kekayaan perusahaan. Jadi dengan ada atau tidaknya kepemilikan saham oleh manajemen, manajer tetap konsisten dengan kewajibannya kepada perusahaan (pemegang saham). Pihak manajemen tidak mempunyai kendali dalam menentukan kebijakan hutang karena banyak dikendalikan oleh pemilik mayoritas. Hasil penelitian ini tidak mendukung teori keagenan yang menyatakan bahwa

16

kepemilikan manajerial merupakan cara untuk mengurangi agency cost yaitu dengan mengajak para manajer untuk ikut menjadi pemilik modal perusahaan, sehingga keputusan keuangan yang diambil oleh para manajer yang sekaligus merupakan pemegang saham akan berakibat pula kepada mereka para manajer. Hal ini dibuktikan dengan kepemilikan manajerial PT Ristia Bintang Mahkotasejati Tbk. pada tahun 2012 sebesar 50,31% dengan DER sebesar 0,08. Sedangkan kepemilikan manjerial PT Laguna Cipta Griya Tbk. pada tahun 2012 sebesar 0,07% dengan DER sebesar 0,11. Hal ini menunjukan kepemilikan manajerial yang tinggi/rendah memiliki DER yang hampir sama, sehingga kepemilikan manajerial tidak akan mempengaruhi kebijakan perusahaan dalam penggunaan hutang.

Kepemilikan Institusional dan Kebijakan Hutang

Variabel Kepemilikan Institusional diukur dengan jumlah persentase kepemilikan saham oleh institusi. Berdasarkan hasil pengujian diperoleh hasil bahwa nilai signifikansi sebesar 0,047 dengan t 2,041 berpengaruh positif signifikan terhadap tingkat signifikasi sebesar 0,05. Sehingga dapat disimpulkan bahwa hipotesis kedua (H2) yang menyatakan bahwa kepemilikan institusional berpengaruh negatif terhadap kebijakan hutang ditolak.

Hasil analisis menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kebijakan hutang. Hasil penelitian ini sesuai dengan hasil penelitian Haryono (2004) dan Murni dan Andriana (2007) yang menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kebijakan hutang.

Hasil penelitian ini mengindikasikan bahwa penguasaan saham yang semakin besar oleh sekelompok kecil perusahaan atau blockholder membuat makin besar keberanian blockholder dalam mengambil pinjaman atau memperbesar DER. Hasil dari penelitian ini mendukung teori bahwa kepemilikan institusional memiliki wewenang lebih besar bila dibandingkan dengan pemegang saham kelompok lain untuk cenderung memilih proyek yang lebih beresiko dengan harapan akan memperoleh keuntungan yang tinggi. Untuk membiayai proyek tersebut, investor memilih pembiyaan melalui hutang. Dengan kebijakan tersebut, mereka dapat mengalihkan penangguhan resiko kepada pihak kreditor apabila proyek gagal. Bila proyek berhasil, pemegang saham akan mendapat hasil sisa karena kreditor hanya akan dibayar sebesar tertentu yaitu berupa bunga (Faisal, 2004).

17

Hasil ini bertentangan dengan teori yang ada bahwa semakin besar persentase saham yang dimiliki oleh kepemilikan institusional akan menyebabkan usaha pengawasan menjadi semakin efektif karena dapat mengendalikan perilaku oportunistik yang dilakukan oleh para manajer. (Bathala et al, 1994). Hal ini dibuktikan dengan kepemilikan institusional oleh PT Surya Semesta Internusa Tbk. pada tahun 2012 sebesar 81,99%

dengan DER sebesar 1,91. Sedangkan PT Laguna Cipta Griya Tbk. pada tahun 2012 memiliki kepemilikan institusional sebesar 18,35% dengan DER sebesar 0,11. Kepemilikan institusional yang tinggi memiliki DER yang tinggi dan sebaliknya. Hal ini menunjukan kepemilikan institusional berpengaruh positif terhadap kebijakan hutang perusahaan.

Ukuran Perusahaan dan Kebijakan Hutang

Variabel Ukuran Perusahaan diukur dengan natural logaritma dari total aset, ini digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu kecil, maka nilai total aset dibentuk menjadi logaritma natural, konversi kebentuk logaritna natural ini bertujuan untuk membuat data total aset terdistribusi normal. Berdasarkan hasil pengujian diperoleh hasil bahwa nilai signifikansi sebesar 0,000 berpengaruh positif signifikan terhadap tingkat signifikansi 0,05.

Sehingga dapat disimpulkan bahwa hipotesis ketiga (H3) yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan hutang diterima.

Variabel Ukuran Perusahaan berpengaruh positif dan signifikan terhadap hutang perusahaan. Hasil penelitian ini sesuai dengan penelitian Wiliandri (2011) dan Susanto (2011). Semakin besar ukuran perusahaan, maka akan semakin besar pula masalah keagenan dalam perusahaan tersebut. Untuk meminimalisir masalah keagenan tersebut maka perusahaan perlu meningkatkan kualitas dalam rangka pemenuhan kebutuhan pendanaan perusahaan. Perusahaan yang besar akan dengan mudah melakukan akses ke pasar modal dan lebih cepat untuk memperoleh dana. Sehingga perusahaan dengan ukuran (size) yang lebih besar diperkirakan mempunyai kesempatan untuk menarik hutang dalam jumlah yang besar dibandingkan dengan perusahaan yang kecil. Aktiva tetap berwujud dan aktiva lainnya seperti piutang dagang dan persediaan dapat digunakan sebagai jaminan hutang. Sesuai dengan kondisi di Indonesia, yang menunjukkan bahwa perusahaan

18

mempunyai kebijakan dalam struktur modalnya lebih banyak menggunakan ukuran perusahaan yang dapat dinilai dari total aktiva. Jika dilihat dari besarnya jumlah aktiva yang dimiliki, perusahaan tersebut lebih banyak mendapatkan hutang yang lebih besar karena besarnya jaminan yang dimilikinya untuk memperoleh hutang (Wiliandri, 2011).

Hal ini dibuktikan dengan total aset yang dimiliki oleh PT Agung Podomoro Land Tbk.

pada tahun 2013 sebesar 19,7 trilyun dengan DER 1,23. Sedangkan PT Laguna Cipta Griya Tbk. pada tahun 2013 memiliki total aset sebesar 175 milyar dengan DER 0,12. Ukuran perusahaan yang besar memiliki DER yang besar pula, dan sebaliknya. Hal ini berarti ukuran perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan.

PENUTUP Kesimpulan

Berdasarkan hasil dan analisis data yang telah dikemukakan pada bab sebelumnya maka dapat diambil kesimpulan bahwa 1) Variabel kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang. Hal ini karena kepemilikan saham oleh pihak manajerial dalam perusahaan masih rendah, sehingga belum mampu untuk mempengaruhi tingkat penggunaan hutang perusahaan dalam rangka untuk mengurangi agency cost. 2) Variabel kepemilikan institusional berpengaruh positif terhadap kebijakan hutang. Hasil ini tidak mendukung teori agensi bahwa kepemilikan saham institusional dapat mensubstitusi hutang dalam mengandalikan biaya keagenan. 3) Variabel ukuran perusahaan berpengaruh positif terhadap kebijakan hutang. Hal ini berarti perusahaan dengan ukuran yang lebih besar diperkirakan mempunyai kesempatan untuk menarik hutang dalam jumlah yang besar dibandingkan dengan perusahaan yang kecil.

Implikasi Teori

Hasil penelitian terhadap kepemilikan manajerial mempertegas hasil penelitian yang dilakukan sebelumnya oleh Murni dan Andriana (2007) yang menemukan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang. Hasil penelitian ini

19

tidak searah dengan hasil penelitian dari Wahidahwati (2002) yang menunjukkan bahwa kepemilikan manajerial berpengaruh negatif dengan DER.

Hasil penelitian Haryono (2004) dan Murni dan Andriana (2007) menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kebijakan hutang. Hal ini sesuai dengan hasil penelitian ini yang menunjukkan bahwa semakin tinggi kepemilikan institusional, maka akan semakin tinggi kebijakan hutang perusahaan. Hasil penelitian ini tidak sejalan dengan hasil penelitian dari Bhakti (2012), Indahningrum dan Handayani (2009) yang menunjukkan bahwa kepemilikan institusional berpengaruh negatif dengan DER.

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan hutang, sejalan dengan penelitian Wiliandri (2011) dan Susanto (2011).

Sebaliknya, hasil penelitian ini tidak mendukung hasil penelitian Steven dan Lina (2011) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang.

Dengan adanya ketidak konsistenan terhadap hasil penelitian, maka perlu dilakukan penelitian ulang dengan topik ini.

Implikasi Terapan

Hasil penelitian ini menunjukkan bahwa kepemilikan institusional berpengaruh positif dan signifikan terhadap DER. Penelitian ini menjadi bahan pertimbangan bagi investor hendaknya memperhatikan aspek kepemilikan saham institusi ketika akan melakukan investasi. Investor risk averse sebaiknya melakukan investasi pada perusahaan yang kepemilikan institusinya rendah, karena hutangnya rendah sehingga dimungkinkan memiliki resiko yang lebih rendah. Sedangkan investor risk taker sebaiknya melakukan investasi pada perusahaan yang kepemilikan institusinya tinggi, karena hutangnya tinggi sehingga dimungkinkan memiliki resiko yang lebih tinggi. Penelitian ini juga diharapkan dapat memberikan gambaran bagi manajer agar lebih hati-hati dalam menggunakan hutang dalam jumlah besar untuk mengambil investasi yang menguntungkan bagi perusahaan.

Dalam penelitian ini ditemukan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan hutang, sehingga penelitian ini menjadi bahan pertimbangan bagi

20

investor maupun kreditur hendaknya memperhatikan aspek aktiva perusahaan ketika akan melakukan investasi. Karena aktiva perusahaan merupakan jaminan bagi prospek investasi yang dilakukan baik bagi investor maupun kreditur. Penelitian ini juga diharapkan dapat memberikan gambaran bagi manajer bahwa ukuran perusahaan berpengaruh terhadap kebijakan hutang. Sehingga apabila perusahaan membutuhkan sumber dana melalui hutang maka manajer harus meningkatkan kinerja sehingga aktiva perusahaan bisa meningkat.

Keterbatasan dan Saran

Koefisien determinasi dalam penelitian ini sebesar 46,5%, menunjukkan bahwa masih banyak variabel lain selain kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan yang mempengaruhi kebijakan hutang.

Dengan adanya keterbatasan dalam penelitian ini, rekomendasi untuk penelitian selanjutnya yaitu penelitian selanjutnya perlu mengidentifikasi variabel lain untuk mengetahui bagaimana pengaruhnya terhadap kebijakan hutang, seperti free cash flow, likuiditas, tingkat pajak korporasi dan lain sebaginya.

DAFTAR PUSTAKA

Bhatala, C. T. K. P Moon dan Rao, R. P. 1994. Managerial Ownership, Debt Policy, and The Impact of Institusional Holdings. An Agency Perspective. Financial Management. 23, h. 38-50.

Bhakti, A. D. 2012. Pengaruh Struktur Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebujakan Hutang. Jurnal Ekonomi dan Bisnis Universitas Brawijaya, Vol.1, No.2 semester genap 2012/2013.

Brigham, Eugene F. dan Houston, Joel F. 2006. Dasar-dasar Manajemen Keuangan.

Jakarta: Salemba Empat.

21

Faisal, 2004. Analisis Agency Cost, Struktur Kepemilikan dan Mekanisme Corporate Governance. Simposium Nasional Akuntansi Indonesia VII.

Finky, U. V., Wijaya, L. I., Ernawati, E. 2013. Faktor-faktor yang Mempengaruhi Struktur Modal pada Industri Property dan Real Estate yang Terdaftar di BEI. Jurnal Ilmiah Mahasiswa Universitas Surabaya, Vol. 2, No. 2.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 4.

Semarang: Badan Penerbit Universitas Diponegoro.

Haryono, Slamet. 2005. Struktur Kepemilikan Dalam Bingkai Teori Keagenan. Jurnal Akuntansi dan Bisnis, Vol. 5, No. 1.

Homaifar, G., Zietz, J., Benkato. 1994. An Empirical Model of Capital Structure: Some New Evidence. Journal of Business Finance & Accounting, Vol. 21, No. 1.

Indahningrum, Handayani. 2009. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan perusahaan, Free Cash Flow, dan Profitabilitas Terhadap Kebijakan Hutang Perusahaan. Jurnal Bisnis dan Akuntansi. Vol. 11, No. 3.

James, H. C. dan Wachowicz, J. W. 1997. Prinsip-prinsip Manajemen Keuangan. (Buku satu: Alih Bahasa Heru Sutojo). Edisi Kesembilan. Jakarta: Penerbit Salemba Empat.

Jensen, M. and Meckling, W. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, Vol. 3.

22

Junaidi. 2006. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional terhadap Kebijakan Hutang Perusahaan: Sebuah Perspektif Agency Theory dengan Variabel Kontrol Dividend Payout Ratio, Ukuran Perusahaan, Asset Structure dan Resiko Bisnis. Jurnal Ilmiah Bidang Manajemen dan Akuntansi, Vol. 3, No. 2.

Listyani, T. T. 2003. Kepemilikan Manajerial, Kebijakan Hutang, dan Pengaruhnya Terhadapa Kepemilikan Saham Isntitusional. Journal Maxi, Vol. 3.

Masdupi, Erni. 2005. Analisis Dampak Struktur Kepemilikan pada Kebijakan Hutang Dalam Mengontrol Konflik Keagenan. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 20, No. 1, Januari.

Moh’d, M. A., Perry, L. G., Rimbey, J. N. 1998. The Impact Of Ownership Structure On Corporate Debt Policy: a Time-Series Cross-Sectional Analysis. The Financial Review, Vol.33.

Murni, Sri dan Andriana. 2007. Pengaruh Insider Ownership, Institusional Investor, Dividend Payments, dan Firm Growth Terhadap Kebijakan Hutang Perusahaan. Jurnal Akuntansi dan Bisnis, Vol. 7, No. 1.

Steven dan Lina. 2011. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan Manufaktur. Jurnal Bisnis dan Akuntansi, Vol. 13, No. 3, Desember.

Sudarsi, Sri. 2008. Dampak Kepemilikan Manajerial dan Large External Shareholders Terhadap Struktur Modal Dalam Perspektif Teori Keagenan. Jurnal Bisnis dan Ekonomi (JBE), Maret 2008, Vol. 15, No.1.

Sugiarto dan Budhijono, F. 2007. Telaah Indikasi Keagenan pada Kebijakan Leverage Perusahaan Keluarga di BEJ. Jurnal Akuntabilitas, Vol .6, No. 2.

23

Sujoko dan Soebiantoro, U. (2007). Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Ekstern terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan, Vol. 9.

Susanto, Y. K. 2011. Kepemilikan Saham, Kebijakan Deviden, Karakretistik Perusahaan, Resiko Sistematik, Set Peluang Investasi dan Kebijakan Hutang. Jurnal Bisnis dan Akuntansi, Vol. 13, No. 3.

Tampubolon, Manahan. 2005. Manajemen Keuangan (Financial Management). Ghalia Indonesia, Bogor.

Tarigan, J. 2007. Kepemilikan Manajeral: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, Vol. 9, No. 1.

Wahidawati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset Akuntansi Indonesia, Vol. 5, No. 1.

Wild, J. J., Subramanyam, Halsey, F. R. 2005. Financial Statement Analysis, Analisis Laporan Keuangan. Salemba Empat. Jakarta.

Wiliandri, R. 2011. Pengaruh Blockholder Ownership dan Firm Size terhadap Kebijakan Hutang Perusahaan. Jurnal Ekonomi Bisnis, Vol. 16, No. 2.

Yeniatie dan Destriana. 2010. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Non Keuangan yang terdaftar di BEI. Jurnal Bisnis dan Akuntansi, Vol. 12, No. 1.

LAMPIRAN – LAMPIRAN

LAMPIRAN 1

DAFTAR NAMA PERUSAHAAN SAMPEL

No. Nama Perusahaan Kode

1. PT Agung Podomoro Land Tbk. APLN

2. PT Bekasi Asri Pemula Tbk. BAPA

3. PT Bintang Mitra Semestaraya Tbk. BMSR

4. PT Buit Darmo Property Tbk. BKDP

5. PT Bumi Citra Permai Tbk. BCIP

6. PT Ciputra Development Tbk. CTRA

7. PT Indonesian Paradise Property Tbk. INPP

8. PT Indonesia Prima Property Tbk. OMRE

9. PT Laguna Cipta Griya Tbk. LCGP

10. PT Lamicitra Nusantara Tbk. LAMI

11. PT Metropolitan Kentjana Tbk. MKPI

12. PT Pakuwon Jati Tbk. PWON

13. PT Pudjiadi Prestige Tbk. PUDP

14. PT Ristia Bintang Mahkotasejati Tbk. RBMS

15. PT Summarecon Agung Tbk. SMRA

16. PT Surya Semesta Internusa Tbk. SSIA

LAMPIRAN 2

DATA DIOLAH Tahun 2011

No. Kode

Perusahaan KM KI Size DER

1 APLN 0,0303 0,6704 30,01 1,15

2 BAPA 0,0001 0,7688 25,72 0,83

3 BMSR 0,0041 0,7705 27,22 0,79

4 BKDP 0,1572 0,4216 27,61 0,38

5 BCIP 0,0024 0,5803 26,19 0,29

6 CTRA 0.0020 0,3869 30,08 0,51

7 INPP 0,0082 0,8788 27,76 0,78

8 OMRE 0,0007 0,9043 27,33 0,47

9 LCGP 0,0089 0,3928 25,86 0,09

10 LAMI 0,0001 0,9288 27,11 1,09

11 MKPI 0,0285 0,8260 28,39 0,44

12 PWON 0,0003 0,8253 29,38 1,42

13 PUDP 0,2690 0,4454 26,55 0,42

14 RBMS 0,4531 0,2418 25,64 0,08

15 SMRA 0,0030 0,3787 29,72 2,27

16 SSIA 0,0332 0,3172 28,71 1,45

DATA DIOLAH