UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

ANALISIS SISTEM PEMBERIAN KREDIT DALAM MENCEGAH RESIKO KREDIT MACET PADA KREDIT PEMILIKAN

RUMAH PT BTN (PERSERO) DAN PT BNI, Tbk

DRAFT SKRIPSI

OLEH:

MINDO JUDICA PANGARIBUAN 060521126

DEPARTEMEN MANAJEMEN

GunaMemenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Mindo (2010), ”Analisis Sistem Pemberian Kredit Dalam Mencegah Resiko Kredit Macet Pada Kredit Pemilikan Rumah PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan”. Dosen Pembimbing: Syafrizal Helmi Situmorang, SE, M.Si; Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, M.Si; Dosen Penguji I: DR. Isfenti Sadalia.ME; Penguji II: Dra. Friska Sipayung, M.Si.

Penelitian ini bertujuan untuk mengetahui sistem pemberian kredit serta mengetahui penyebab kredit macet pada kredit pemilikan rumah PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan. Metode penelitian yang digunakan adalah metode deskriptif yang dilakukan dengan cara mengumpulkan, menyusun dan mengklasifikasikan data sehingga memberikan gambaran yang menyeluruh serta menggunakan metode komparatif yaitu membandingkan teori dan data yang ada diantara PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan sehingga berdasarkan data tersebut diperoleh gambaran yang jelas mengenai sistem pemberian kredit.

Hasil penelitian menunjukkan bahwa KPR Subsidi dan Griya merupakan jenis KPR yang paling banyak diberikan oleh PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan. Pada tahun 2004 sampai dengan tahun 2008 terjadi penurunan KPR Subsidi yang disebabkan karena adanya kebijakan pengurangan jumlah kredit yang diberikan akibat jumlah kredit macet KPR subsidi yang masih tinggi. Proses pemberian kredit di PT Bank Negara Indonesia, Tbk Medan lebih baik karena menggunakan sistem scoring dan ELO yang mana sistem ini mengakomodasi perhitungan kredit untuk mendapatkan persetujuan kredit.

KATA PENGANTAR

Segala puji, hormat serta syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas anugerahNya penulis dapat menyelesaikan skripsi ini yang berjudul: Analisis Sistem Pemberian Kredit Dalam Mencegah Resiko Kredit Macet Pada Kredit Pemilikan Rumah PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan. Skripsi ini disusun dalam rangka memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis secara khusus dengan sukacita mengucapkan terima kasih kepada orangtua penulis P. Pangaribuan dan T. Hutahaean atas doa yang tidak pernah putus, serta dorongan moril maupun materil yang diberikan dengan tulus dan ikhlas.

Penulis juga menyampaikan rasa terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekertaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Pembimbing yang telah memberikan saran demi kesempurnaan skripsi ini.

5. Ibu DR. Isfenti Sadalia, ME, selaku dosen penguji I yang telah meluangkan waktunya untuk memberikan arahan dan saran dalam menyelesaikan skripsi ini. 6. Ibu Dra. Friska Sipayung, M.Si., selaku dosen penguji II yang telah memberikan

7. Seluruh Dosen / Staf Pengajar di Fakultas Ekonomi Universitas Sumatera Utara terutama Dosen / Staf pengajar pada Departemen Manajemen.

8. Seluruh Pimpinan dan karyawan PT Bank Tabungan Negara (Persero) Medan. 9. Seluruh Pimpinan dan karyawan PT Bank Negara Indonesia, Tbk Medan.

10.Rekan-rekan civitas akademika Fakultas Ekonomi Departemen Manajemen Program S1-Ekstensi yang membantu penulis baik langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, dengan segala kerendahan hati, Penulis menerima kritik dan saran dari pembaca yang bersifat membangun demi kesempurnaan skripsi ini.

Penulis berharap skripsi ini bermanfaat bagi semua pihak yang membacanya. Akhir kata penulis mengucapkan terima kasih.

Medan, Mei 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah... 5

C. Kerangka Konseptual ... 5

D. Tujuan dan Manfaat Penelitian ... 6

E. Metode Penelitian ... 6

1. Batasan Operasional... 6

2. Tempat dan Waktu Penelitian ... 7

3. Jenis Data ... 7

4. Teknik Pengumpulan Data... 7

5. Analisis Data ... 8

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 9

B. Pengertian dan Fungsi Bank... 9

C. Kredit... 10

1. Pengertian Kredit ... 10

3. Jenis-Jenis Kredit ... 15

4. Prinsip-prinsip Kredit... 17

5. Penggolongan Kredit... 19

6. Prosedur Umum Pemberian Kredit ... 21

D. Resiko... 27

1. Pengertian Resiko ... 27

2. Jenis-jenis Resiko... 28

E. Kredit Bermasalah ... 29

1. Pengertian Kredit Bermasalah ... 29

2. Penggolongan Kredit Bermasalah... 31

3. Sebab Terjadinya Kredit Bermasalah ... 31

4. Penyelamatan Kredit Bermasalah ... 32

5. Dampak Kredit Bermasaah ... 33

6. Kredit Pemilikan Rumah... 34

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ... 37

1. Sejarah Bank BTN (Persero)... 37

2. Sejarah Bank BNI, Tbk ... 39

B. Struktur Organisasi Perusahaan... 40

1. Struktur Organisasi Bank BTN (Persero)... 40

2. Struktur Organisasi Bank BNI, Tbk ... 43

3. Uraian Tugas Bank BTN (Persero) dan BNI, Tbk... 44

C. Jenis-jenis Kredit yang ditawarkan ... 51

2. Jenis Kredit yang ditawarkan PT BNI, Tbk ... 53 BAB IV ANALISA DAN PEMBAHASAN

A. Prosedur Pemberian Kredit ... 55 B. Resiko yang Sering Terjadi ... 62 C. Analisa dan Pembahasan ... 64 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 68 B. Saran ... 68 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Fluktuasi Kredit Macet PT BTN (Persero) Medan... 3

Tabel 1.2 Fluktuasi Kredit Macet PT BNI, Tbk Medan... 4

Tabel 4.1 Persentase Kredit Macet PT BTN (Persero) Medan... 65

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual... 5

Gambar 3.1 Struktur Organisasi PT BTN (Persero) Medan... 42

Gambar 3.2 Struktur Organisasi SKK PT BNI, Tbk Medan ... 44

Gambar 4.1 Skema Prosedur Pemberian Kredit PT BTN (Persero) Medan ... 59

ABSTRAK

Mindo (2010), ”Analisis Sistem Pemberian Kredit Dalam Mencegah Resiko Kredit Macet Pada Kredit Pemilikan Rumah PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan”. Dosen Pembimbing: Syafrizal Helmi Situmorang, SE, M.Si; Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, M.Si; Dosen Penguji I: DR. Isfenti Sadalia.ME; Penguji II: Dra. Friska Sipayung, M.Si.

Penelitian ini bertujuan untuk mengetahui sistem pemberian kredit serta mengetahui penyebab kredit macet pada kredit pemilikan rumah PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan. Metode penelitian yang digunakan adalah metode deskriptif yang dilakukan dengan cara mengumpulkan, menyusun dan mengklasifikasikan data sehingga memberikan gambaran yang menyeluruh serta menggunakan metode komparatif yaitu membandingkan teori dan data yang ada diantara PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan sehingga berdasarkan data tersebut diperoleh gambaran yang jelas mengenai sistem pemberian kredit.

Hasil penelitian menunjukkan bahwa KPR Subsidi dan Griya merupakan jenis KPR yang paling banyak diberikan oleh PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan. Pada tahun 2004 sampai dengan tahun 2008 terjadi penurunan KPR Subsidi yang disebabkan karena adanya kebijakan pengurangan jumlah kredit yang diberikan akibat jumlah kredit macet KPR subsidi yang masih tinggi. Proses pemberian kredit di PT Bank Negara Indonesia, Tbk Medan lebih baik karena menggunakan sistem scoring dan ELO yang mana sistem ini mengakomodasi perhitungan kredit untuk mendapatkan persetujuan kredit.

BAB 1 PENDAHULUAN

A. Latar Belakang

Peranan bank sebagai lembaga keuangan dalam berbagai sektor kegiatan ekonomi semakin meningkat kebutuhannya. Semua sektor kegiatan yang meliputi industri, dagang, pertanian, peternakan serta jasa sangat erat kaitan dan apabila telah terjalin kerjasama yang baik antara kedua belah pihak yaitu antara pihak bank dengan pihak ketiga akan mempengaruhi kelancaran kegiatan perekonomian. Dengan semakin berkembangnya kegiatan perekonomian suatu negara, maka dirasakan perlu adanya sumber-sumber untuk penyediaan dana guna membiayai kegiatan perekonomian yang semakin berkembang tersebut. Ditinjau dari sudut pandang lembaga keuangan sebagai penyedia sumber dana yang disebut dengan perkreditan, maka kredit memiliki kedudukan yang istimewa terutama pada negara-negara yang sedang berkembang, melihat banyaknya sektor yang membutuhkan sumber dana.

Kredit bisa juga berarti kepercayaan (Sinungan, 2000:216). Kepercayaan itu adalah kepercayaan yang diberikan oleh bank kepada debitur yang akan nyata apabila kredit itu telah dikembalikan lagi beserta bunga (kontraprestasi) yang telah disepakati.

Masalah perkreditan tidak terlepas dari lembaga keuangan bank dimana bank merupakan suatu lembaga yang berfungsi sebagai intermediasi antara masyarakat yang surplus dana dengan masyarakat yang defisit dana. Bank menghimpun dana dari masyarakat surplus dalam bentuk simpanan baik berupa tabungan, deposito, maupun giro, serta menyalurkannya kepada masyarakat defisit dalam bentuk kredit.

Menurut Undang-undang RI Nomor 10 tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada mayarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2002:23).

Adapun PT Bank Tabungan Negara (Persero) Dan PT Bank Negara Indonesia, Tbk sebagai bank yang memberikan pelayanan Kredit Pemilikan Rumah bagi nasabah memiliki visi yaitu menjadi bank terkemuka dalam pembiayaan perumahan serta mengutamakan kepuasan nasabah. Berdasarkan hal tersebut hal yang perlu diperhatikan adalah bagaimana caranya agar kegiatan tersebut dapat berjalan dengan lancar sehingga antara pihak bank dan nasabah terjalin kerjasama yang erat, baik sebagai nasabah dalam pembayaran angsuran, serta bank sebagai pihak yang memberikan pembiayaan perumahan.

memberikan tindakan pengamanan terhadap barang jaminan debitur. Hal ini yang menyebabkan timbulnya kredit yang bermasalah.

Upaya bank dalam menghadapi kendala-kendala yang mungkin terjadi adalah dengan melakukan pembinaan terhadap debiturnya. Pembinaan debitur ini penting karena pembinaan yang dilakukan dengan baik dan metode yang dilakukan tepat berkesinambungan serta terarah dapat mencegah kemungkinan terburuk yaitu tidak terbayarnya kredit yang diberikan kepada nasabah Kredit Pemilikan Rumah. Dengan demikian, adanya pembinaan yang dilakukan bank kepada debiturnya diharapkan dapat menciptakan tingkat kolektibilitas kredit yang semakin lancar sehingga memperkecil terjadinya risiko kredit macet yang dilakukan oleh debitur dan kelangsungan dari usaha perbankan tersebut terus dapat didukung dengan kelancaran dari pembayaran kredit yang dilakukan debitur Kredit Pemilikan Rumah.

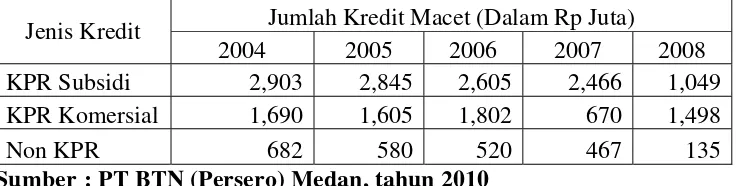

Seiring terjadinya krisis, permintaan kredit pemilikan rumah mulai menurun. Masyarakat cenderung lebih selektif untuk membelanjakan uangnya. Krisis ekonomi global juga menyebabkan kredit bermasalah pada sektor properti meningkat. Hal ini ditunjukkan pada tabel kredit macet PT Bank Tabungan Negara (Persero) Cabang Medan dan PT Bank Negara Indonesia, Tbk Cabang Medan

Tabel 1.1

Fluktuasi Kredit Macet PT Bank Tabungan Negara (Persero) Cabang Medan Tahun 2004 – 2008 (dalam jutaan rupiah)

Jumlah Kredit Macet (Dalam Rp Juta) Jenis Kredit

2004 2005 2006 2007 2008

KPR Subsidi 2,903 2,845 2,605 2,466 1,049

KPR Komersial 1,690 1,605 1,802 670 1,498

Non KPR 682 580 520 467 135

Tabel 1.1 menunjukkan bahwa jumlah kredit macet pada KPR mengalami fluktuasi dari tahun 2004 sampai dengan tahun 2008. Pada tahun 2004 sampai dengan tahun 2008 jumlah kredit macet pada KPR subsidi mengalami penurunan, pada KPR Komersial jumlah kredit macet mengalami penurunan dari tahun 2004 sampai dengan tahun 2005, dan mengalami kenaikan di tahun 2006. Pada tahun 2007 jumlah kredit macet mengalami penurunan yang signifikan dan di tahun 2008 jumlah kredit macet mengalami kenaikan. Pada Kredit Non KPR jumlah kredit macet mengalami penurunan dari tahun 2004 sampai dengan tahun 2008.

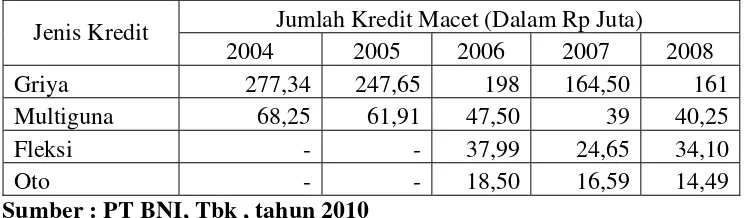

Tabel 1.2

Fluktuasi Kredit Macet PT Bank Negara Indonesia, Tbk Cabang Medan Tahun 2004 – 2008 (dalam jutaan rupiah)

Jumlah Kredit Macet (Dalam Rp Juta) Jenis Kredit

2004 2005 2006 2007 2008

Griya 277,34 247,65 198 164,50 161

Multiguna 68,25 61,91 47,50 39 40,25

Fleksi - - 37,99 24,65 34,10

Oto - - 18,50 16,59 14,49

Sumber : PT BNI, Tbk , tahun 2010

Tabel 1.2 menunjukkan bahwa jumlah kredit macet pada kredit Griya mengalami penurunan dari tahun 2004 sampai dengan tahun 2008. Pada kredit multiguna jumlah kredit macet mengalami penurunan dari tahun 2004 sampai dengan tahun 2007 dan mengalami kenaikan tahun 2008. Untuk jenis kredit fleksi dan oto, PT BNI, Tbk baru mengeluarkan produk tersebut sejak tahun 2006. Pada kredit fleksi jumlah kredit macet mengalami penurunan dari tahun 2006 sampai dengan tahun 2007 dan mengalami kenaikan pada tahun 2008. Kredit oto mengalami penurunan kredit macet dari tahun 2006 sampai dengan tahun 2008.

pembahasan masalah, penulis memilih PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan dengan judul ”Analisis Sistem Pemberian Kredit dalam Mencegah Resiko Kredit Macet pada Kredit Pemilikan Rumah PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan.”

B. Perumusan Masalah

Adapun yang menjadi perumusan masalah dalam penulisan skripsi ini adalah “Bagaimana proses pemberian kredit yang dilakukan dapat mencegah resiko kredit macet pada Kredit Pemilikan Rumah PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan?.”

C. Kerangka konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar indikator yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian dengan menggunakan bagan alur disertai penjelasan.

Sistem pemberian kredit bertujuan untuk memastikan kelayakan suatu kredit, diterima atau ditolak. Sistem pemberian kredit dimulai dari perencanaan kredit yang disalurkan kepada debitur, persyaratan dalam pemberian kredit, langkah pengembalian kredit sampai langkah pengamanan untuk mengatasi timbulnya kredit bermasalah.

PROSES PEMBERIAN KREDIT

PROSEDUR/PEMBERIAN

PENGEMBALIAN

KREDIT OPTIMAL

PENGAMANAN/JAMINAN

Sumber: Kasmir (2002)

Gambar 1.1: Kerangka Konseptual D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah :

a. Mengetahui sistem pemberian kredit pada Kredit Pemilikan Rumah yang dilakukan PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan.

b. Mengetahui tingkat pengembalian kredit pada PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan.

c. Mengetahui penyebab terjadinya kredit macet atau bermasalah pada PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai:

a. Bagi perusahaan : sebagai bahan masukan yang dapat bermanfaat dalam pengambilan keputusan dan kebijakan Pemberian Kredit Pemilikan Rumah pada PT Bank Tabungan Negara (Persero) Medan dan PT Bank Negara Indonesia, Tbk Medan.

c. Bagi peneliti berikutnya : sebagi bahan referensi bagi peneliti berikutnya yang tertarik untuk melakukan penelitian tentang sistem kredit.

E. Metode Penelitian

1. Batasan Operasional

Batasan operasional bertujuan untuk melihat sejauh mana variabel-variabel sari suatu faktor berkaitan dengan faktor lainnya. Pada penelitian ini penulis membatasi hanya menganalisa sistem pemberian kredit dalam mencegah kredit macet pada Kredit Pemilikan Rumah yang diterapkan oleh PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan.

2. Tempat dan Waktu Penelitian

Penelitian akan dilakukan di PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan dari Bulan Desember 2009 hingga bulan Februari 2010.

3. Jenis Data a. Data Primer

Data primer yaitu data yang diperoleh penulis secara langsung dari objek penelitian melalui wawancara, berupa penggolongan KPR menjadi KPR Subsidi, KPR Komersial, dan Non KPR.

Data sekunder adalah data yang telah ada di perusahaan berupa sejarah perkembangan perusahaan dan struktur organisasi serta uraian tugas, jenis kredit KPR dan kolektibilitasnya serta data-data lain yang dianggap perlu. 4. Teknik Pengumpulan Data

a. Wawancara, yaitu mengadakan tanya jawab dengan pegawai bagian kredit, kolektor di PT Bank Tabungan Negara (Persero) dan PT Bank Negara Indonesia, Tbk Medan.

b. Kepustakaan (buku-buku pedoman). 5. Analisis Data

a. Metode deskriptif yaitu suatu metode analisis yang mengumpulkan, menyusun, mengklasifikasikan data dan menginterpretasikannya sehingga memberikan gambaran yang menyeluruh.

Adapun data yang akan dikumpulkan berupa data kolektibitas kredit, proses penyaluran kredit, pengelolaan kredit, pengembalian kredit dan pengamanan kredit.

b. Analisis komparatif, yaitu membandingkan teori dan data yang ada diantara objek penelitian sehingga berdasarkan data tersebut diperoleh gambaran yang menyeluruh mengenai sistem pemberian kredit.

BAB 2

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Noviarna (2006) dengan judul ”Analisis Sistem Pemberian Kredit pada PT Bank Danamon Indonesia, Tbk Cabang Iskandar Muda Medan”. Penelitian tersebut menggunakan metode analisis deskriptif dan deduktif. Berdasarkan hasil penelitian dinyatakan bahwa penyaluran kredit pada nasabah tidak sesuai dengan rencana penyaluran kredit yang mana hal tersebut disebabkan oleh beberapa faktor yaitu kondisi ekonomi yang tidak menentu sehingga menyebabkan terjadinya kenaikan tingkat suku bunga kredit. Disamping itu juga terjadi ketidakefektifan manajemen dalam mengelola perkreditan.

B. Pengertian dan Fungsi Bank

Dalam kehidupan sehari-hari bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan dari masyarakat dan bank juga merupakan lembaga yang menyalurkan kredit bagi masyarakat yang membutuhkannya.

Lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan dimana kegiatannya baik hanya menghimpun dana, atau menyalurkan dana, atau kedua-duanya menghimpun dan menyalurkan dana (Kasmir, 2000:11).

Menurut Kasmir (2000:12) dari pengertian-pengertian tersebut, secara lebih spesifik fungsi bank adalah:

1. Menghimpun dana dari masyarakat

Bank menghimpun dana dari masyarakat yang tidak maupun belum digunakan dalam bentuk rekening-rekening yang disediakan oleh bank. Secara umum rekening yang ditawarkan oleh bank berupa tabungan, deposito, dan giro.

2. Menyalurkan dana dalam bentuk kredit

Bank berfungsi sebagai pemberi kredit bagi debitur perorangan maupun badan usaha yang membutuhkan dana. Pemberian kredit ini umumnya ditujukan untuk kegiatan-kegiatan produksi, investasi, dan sebagian kecil untuk konsumsi. Dengan pemberian kredit, diharapkan dapat meningkatkan kegiatan ekonomi sehingga tercapai pertumbuhan ekonomi ke arah yang lebih baik.

3. Pemberian jasa dalam bidang lalu lintas pembayaran dan peredaran uang serta jasa-jasa lainnya.

Banyak jasa yang diberikan oleh bank dalam upayanya memenuhi kebutuhan para nasabah, sehingga dapat mempermudah dan memperlancar proses transaksi bagi nasabah. Jasa-jasa bank ini dapat berupa pembelian dan penjualan wesel, valuta asing, bank garansi, penyediaan fasilitas safe deposit box, jasa kliring, Real Time Gross Settlement, dan sebagainya.

C. Kredit

1. Pengertian Kredit

kepercayaan akan kebenaran. Karena itu dasar dari pemberian kredit ialah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa si penerima kredit (debitur) akan sanggup memenuhi segala sesuatu yang telah dijanjikan pada masa yang akan datang. Apa yang telah dijanjikan itu dapat berupa barang, uang atau jasa.

Di dalam pemberian kredit terdapat dua belah pihak yang berkepentingan dan terlibat secara langsung. Pihak pertama yaitu pihak yang berkelebihan uang atau surplus dana yang disebut sebagai pihak pemberi kredit (kreditur), dan pihak yang kedua adalah pihak yang kekurangan dana atau defisit dana yang disebut sebagai pihak penerima kredit (debitur). Bilamana terjadi pemberian kredit berarti pihak yang berkelebihan dana memberikan dananya (prestasi) kepada pihak yang memerlukan dana dan pihak yang memerlukan dana berjanji akan mengembalikan dana tersebut disuatu waktu tertentu di masa yang akan datang.

Menurut Eric L. Kohler seperti yang dikutip dari (Silaen, 1994 : 2), pengertian kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan atau ditangguhkan pada suatu jangka waktu yang disepakati.

Sinungan (1998 : 216) mendefinisikan pengertian kredit sebagai suatu pemberian prestasi oleh suatu pihak lain dan prestasi itu akan dikembalikan lagi pada suatu masa yang akan datang disertai dengan suatu kontraprestasi berupa bunga.

Undang-undang Pokok Perbankan No. 14 tahun 1976 diperbaharui, sehingga pengertian kredit semakin diperluas dalam definisinya menurut Undang-undang Pokok Perbankan No. 7 tahun 1992. Dalam undang-undang tersebut dijelaskan bahwa kontraprestasi dari uang atau tagihan-tagihan yang dipersamakan dengan itu tidak hanya berupa bunga tetapi juga imbalan atau pembagian hasil keuntungan.

Dalam Undang-undang Pokok Perbankan No. 10 tahun 1998 dijelaskan bahwa ada pemisahan antara pengertian kredit bagi bank yang memakai sistem konvensional dengan bank yang memakai sistem dengan prinsip syari’ah. Menurut Undang-undang tersebut pengertian kredit bagi bank yang memakai sistem konvensional adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Sementara pengertian kredit bagi bank yang memakai sistem syari’ah disebut sebagai pembiayaan yaitu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan tagihan setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Berdasarkan uraian-uraian diatas dapat disimpulkan bahwa kredit mengandung: 1. Adanya penyerahan uang atau tagihan atau dapat juga berupa barang yang

2. Adanya rasa saling mempercayai antara kedua belah pihak bahwa masing-masing pihak akan mematuhi kewajibannya seperti yang tertera dalam perjanjian.

3. Adanya kesepakatan bersama mengenai jangka waktu pelunasan hutang dan bunga. 4. Adanya harapan akan suatu tambahan nilai dari pokok pinjaman berupa bunga

sebagai pendapatan bagi bagi bank yang bersangkutan. 2. Unsur-unsur Kredit

Berdasarkan pengertian kredit yang ada dapat diketahui bahwa kredit diberikan atas dasar kepercayaan. Dengan demikian suatu lembaga kredit hanya bersedia memberikan prestasi apabila lembaga tersebut benar-benar yakin bahwa si penerima kredit akan mampu mengembalikannya sesuai dengan jangka waktu dan syarat-syarat yang telah disetujui bersama. Tanpa keyakinan itu maka lembaga kredit tidak akan meneruskan simpanan masyarakat yang diterimanya.

Berdasarkan hal-hal diatas maka unsur-unsur yang terdapat dalam kredit adalah: 2. Kepercayaan

Yakni suatu keyakinan si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

3. Waktu

Yakni suatu masa yang memisahkan antara waktu pemberian prestasi dengan kontra prestasi yang akan diterima pada masa yang akan datang.

Jangka waktu kredit dapat kita bagi atas tiga kategori : a. Jangka pendek : < 1 tahun

3. Degree of Risk

Yakni suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian kredit dengan kontra prestasi yang akan diterima di kemudian hari. Risiko timbul bagi si pemberi kredit karena uang/barang/jasa telah lepas kepada orang lain. Semakin lama kredit diberikan, semakin tinggi pula tingkat risikonya. Dengan adanya risiko ini maka timbullah jaminan dalam pemberian kredit.

4. Prestasi dan Kontraprestasi

Prestasi merupakan objek kredit yang diberikan bank kepada debitur, tidak hanya dalam bentuk uang tetapi juga dalam bentuk barang atau jasa. Sedangkan kontraprestasi merupakan imbalan berupa bunga yang dibayarkan oleh debitur kepada bank sebagai akibat dari penggunaan fasilitas kredit dimana bunga kredit ini merupakan pendapatan utama bagi bank.

5. Kreditur

Yakni orang atau badan yang memiliki uang, barang atau jasa, yang bersedia meminjamkannya kepada pihak lain.

6. Debitur

Yakni orang atau badan yang berfungsi sebagai pihak yang memerlukan atau meminjam uang, barang atau jasa.

7. Jaminan

kreditnya maka pihak bank dapat menyita jaminan tersebut sebagai pembayaran sisa kredit yang tidak sanggup dilunasi.

3. Jenis-jenis Kredit

Kredit yang diberikan oleh bank kepada masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

1. Dilihat dari segi kegunaan a. Kredit investasi

Kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru untuk keperluan rehabilitasi.

b. Kredit modal kerja

Kredit yang digunakan untuk keperluan peningkatan produksi dalam operasionalnya. Misalnya pembelian bahan baku, pembayaran gaji pegawai, dsb. 2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha produksi atau investasi untuk menghasilkan barang/jasa. Misalnya kredit untuk membangun kredit membangun kredit yang nantinya akan menghasilkan barang, kredit pertanian yang akan menghasilkan produk pertanian, dll.

b. Kredit konsumtif

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tertentu.

3. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Kredit jangka waktu kurang dari 1 tahun atau paling lama 1 tahun atau biasanya digunakan keperluan modal kerja.

b. Kredit jangka menengah

Kredit yang jangka waktunya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

c. Kredit jangka panjang

Merupakan kredit yang pengembaliannya paling lama diatas 3 sampai 5 tahun, biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kepala sawit, dll.

4. Dilihat dari sektor usaha a. Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat b. Kredit peternakan

Kredit peternakan biasanya berupa kredit jangka pendek misalnya untuk peternakan ayam dan jangka panjang untuk peternakan kambing atau sapi

c. Kredit industri

d. Kredit pertambangan

Yaitu kredit untuk jenis usaha tambang yang biasanya dalam jangka yang panjang seperti tambang emas, minyak atau tanah

e. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana ata prasarana pendidikan atau dapat pula berupa kredit untuk para mahsiswa

f. Kredit Profesi

Diberikan kepada para profesional seperti dosen, dokter atau pengacara g. Kredit perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahan 4. Prinsip-prinsip Perkreditan

Sinungan (1987 : 14) menjelaskan bahwa pada hakekatnya manusia adalah makhluk ekonomi (homo economicus) yang selalu berusaha memenuhi kebutuhan hidupnya. Kebutuhan hidup tersebut beraneka ragam dan senantiasa meningkat. Apabila satu kebutuhan sudah terpenuhi maka akan muncul kebutuhan berikutnya yang harus dipenuhi lagi dan ini akan terus berlangsung selama manusia masih hidup. Kebutuhan hidup manusia tidak terbatas sementara kemampuan manusia itu sendiri mempunyai batasan tertentu. Keterbatasan inilah yang memaksa seseorang untuk berusaha memperoleh bantuan permodalan untuk pemenuhan hasrat dan cita-citanya guna peningkatan usaha dan peningkatan daya guna sesuatu barang atau jasa. Dari hubungan sebab-akibat inilah kredit menjadi penting dalam kehidupan.

Bank dalam melaksanakan kegiatan perkreditan secara sehat melakukan prinsip 5C sebagai pendekatan konvensional yang telah cukup lama dipergunakan di kalangan perbankan.

Pendekatan 5C terdiri atas : 1. Character

Yaitu karakter, watak atau kepribadian dari calon peminjam. Faktor ini sangat penting dalam memutuskan pemberian kredit. Bank harus yakin bahwa calon peminjam adalah orang yang memiliki itikad baik dan bersedia menjalankan kewajibannya tepat pada waktunya.

2. Capacity

Yaitu kemampuan menjalankan usaha si calon debitur dan kemampuannya dalam menghasilkan pendapatan.

3. Capital

Yaitu struktur permodalan yang dimiliki oleh perusahaan calon debitur. Informasi tentang modal ini penting diketahui bank untuk menilai tingkat Debt Equity Ratio, Likuiditas, Solvabilitas dan Rentabilitas perusahaan tersebut.

4. Collateral

Yaitu jaminan atau agunan yang diserahkan kepada bank sebagai pengamanan terhadap kredit yang diberikan. Agunan yang dimaksudkan berupa harta benda perorangan atau milik debitur atau pihak lain yang diikat sebagai tanggungan jika terjadi ketidakmampuan debitur untuk melunasi hutangnya.

5. Condition of Economic

keadaan ekonomi pada saat tersebut yang cukup berpengaruh dan berkaitan langsung dengan usaha calon debitur serta bagaimana kemungkinan-kemungkinannya di masa yang akan datang.

5. Penggolongan Kredit

Perkreditan memainkan peranan penting dalam dunia perbankan serta dapat pula dijadikan indikator dalam menentukan tingkat kesehatan bank yang bersangkutan. Mengapa demikian? Karena apabila kredit yang disalurkan mengalami kemacetan dalam pengembaliannya akan membawa efek pendapatan bank yang menurun, turunnya kepercayaan masyarakat terhadap kemampuan management bank tersebut serta turunnya kesehatan bank yang dinilai oleh bank sentral.

Kolektibilitas adalah penggolongan kredit atau pinjaman dengan membagi atau memisah-misahkan kredit atau pinjaman berdasarkan kelancaran atau ketidaklancaran pengembalian kredit atau pinjaman tersebut baik pokok maupun bunganya (Silaen, 1994:33). Maksud dari ketentuan penggolongan kredit berdasarkan kolektibilitas ini adalah untuk mengetahui dan mendapatkan gambaran yang nyata tentang keadaan dan kondisi kredit atau pinjaman yang telah diberikan kepada masyarakat sebagai pemakai dana tersebut. Di samping itu juga dapat diketahui apakah bank yang bersangkutan memang dengan serius menangani perkreditannya atau hanya bersikap pasif.

Menurut Silaen (1994:33) tujuan penggolongan kredit berdasarkan kolektibilitasnya adalah :

1. Untuk memungkinkan bank mengetahui dan mempunyai gambaran tentang keadaan distribusi kredit yang diberikannya

4. Sebagai informasi bagi bank lainnya

Menurut Tangkilisan (2003:52) berdasarkan kolektibilitasnya kredit dapat dikelompokkan ke dalam 5 (lima) golongan, yaitu :

1. Lancar (pass), apabila memenuhi kriteria:

a. Angsuran pokok dan/ atau bunga tepat waktu; dan b. Memiliki mutasi rekening yang aktif; atau

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral) 2. Dalam Perhatian Khusus (special mention), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/ atau bunga yang belum melampaui 90 hari; atau

b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontrak yang telah diperjanjikan; atau e. Didukung oleh pinjaman baru

3. Kurang Lancar (sub standard), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui 90 hari; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening relatif rendah; atau

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari; atau e. Terdapat indikasi masalah keuangan yang dihadapi debitur; atau

f. Dokumentasi pinjaman yang lemah

a. Terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui 180 hari; atau

b. Terjadi cerukan yang bersifat permanen; atau c. Terjadi wanprestasi lebih dari 180 hari; atau d. Terjadi kapitalisasi bunga; atau

e. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Macet (loss), apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 270 hari; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

c. Dari segi hukum maupun kondisi pasar jaminan tidak dapat dicairkan pada nilai wajar.

6. Prosedur Umum Pemberian Kredit

Debitur sebelum memperoleh kredit terlebih dahulu harus melalui tahapan-tahapan penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit dikucurkan. Tahapan-tahapan dalam pemberian kredit ini dikenal dengan prosedur pemberian kredit. Tujuan prosedur pemberian kredit adalah untuk memastikan kelayakan suatu kredit diterima atau ditolak. Dalam menentukan kelayakan suatu kredit maka dalam setiap tahap selalu dilakukan penilaian yang mendalam.

harus benar-benat diperhatikan oleh account officer. Untuk mempercepat dan mempermudah bank dalam mempertimbangkan permohonan nasabah, surat permohonan kredit hendaknya disertakan dengan informasi yang lengkap seperti informasi mengenai keuangan, jaminan, jumlah kredit yang dibutuhkan, tujuan, jangka waktu, dan sebagainya. (Veithzal,2005:189).

Secara umum prosedur pemberian kredit adalah sebagai berikut: a. Pengajuan Proposal

Tahap pertama adalah pemohon kredit mengajukan permohonan kredit secara tertulis dalam suatu proposal. Proposal kredit harus dilampiri dengan dokumen-dokumen lainnya yang dipersyaratkan. Keterangan-keterangan yang perlu diperhatikan dalam setiap pengajuan proposal suatu kredit adalah:

1) Riwayat perusahaan, seperti riwayat hidup perusahaan, jenis bidang usaha, nama pengurus berikut latar belakang pendidikannya, perkembangan perusahaan serta wilayah pemasaran produknya.

2) Tujuan pengambilan kredit, dalam hal ini harus jelas tujuan pengambilan kredit. Apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi atau untuk mendirikan pabrik baru (perluasan) serta tujuan lainnya. Kemudian juga yang perlu mendapat perhatian adalah kegunaan kredit apakah untuk modal kerja atau investasi.

3) Besarnya kredit dan jangka waktu. Dalam proposal pemohon menentukan besarnya jumlah kredit yang diinginkan dan jangka waktu kreditnya.

5) Jaminan kredit. Jaminan kredit haruslah teliti jangan sampai terjadi sengketa, palsu dan sebagainya, biasanya setiap jaminan diikat dengan suatu asuransi tertentu.

Proposal kredit ini dilampiri dengan berkas-berkas yang telah dipersyaratkan seperti:

a. Akte Pendirian Perusahaan

Dipergunakan untuk perusahaan yang berbentuk PT (Perseroan Terbatas) atau yayasan yang dikeluarkan oleh notaris dan disahkan oleh Departemen Kehakiman.

b. Bukti diri (KTP) para pengurus dan pemohon kredit. c. NPWP (Nomor Pokok Wajib Pajak)

Nomor Pokok Wajib Pajak merupakan surat tentang wajib pajak yang dikeluarkan oleh Departemen keuangan.

d. Neraca dan laporan rugi laba 3 tahun terakhir. e. Fotocopy sertifikat yang dijadikan jaminan. f. Kartu Keluarga (KK) bagi perseorangan. g. Daftar penghasilan bagi perseorangan. b. Penyelidikan Berkas Pinjaman

c. Penilaian Kelayakan Kredit

Upaya bank untuk melihat debitur layak mendapatkan dana dari kreditur adalah dengan melakukan survey. Survey dilakukan oleh petugas yang diutus oleh pihak bank dalam rangka pengambilan keputusan.

Menurut (Djohan, 2000:83) hal-hal yang harus diperhatikan antara lain: 1. Melihat kelengkapan berkas pemohon kredit.

2. Melakukan wawancara pendahuluan dengan calon debitur oleh pejabat yang akan menyalurkan dana.

3. Melakukan investigasi kredit dengan cara mengumpulkan laporan dan informasi yang digunakan untuk pertimbangan memutuskan kredit.

Objek investigasi kredit antara lain:

a) Informasi umum yaitu data perusahaan, bentuk perusahaan, susunan pengurus, riwayat perusahaan, bidang usaha.

b) Data mengenai sifat dan manfaat proyek, lokasi, proses produksi, bahan baku, bangunan.

c) Data mengenai analisa laporan keuangan, performa perusahaan serta realisasi usaha.

d. Wawancara Pertama

e. Peninjauan ke lokasi (On the Spot)

Bank memperoleh keyakinan atas keabsahan dokumen dari penyelidikan. Maka langkah selanjutnya adalah melakukan peninjauan ke lokasi yang menjadi objek kredit dan hasil on the spot dicocokkan dengan hasil wawancara pertama. Pada saat melakukan peninjauan hendaknya jangan diberitahukan kepada nasabah sehingga apa yang kita lihat di lapangan sesuai dengan kondisi yang sebenarnya.

f. Wawancara Kedua

Wawancara kedua merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan penijauan ke lokasi.

g. Analisis Kredit

Analisis kredit dilakukan oleh suatu tim atau bagian dalam organisasi perkreditan terhadap permohonan kredit dengan tujuan menilai kondisi calon debitur agar pemberian kredit lebih terarah dan mencapai sasaran yang diinginkan (Kasmir, 2000:99). Aspek yang perlu mendapat perhatian dalam menganalisis kredit adalah: 1. Aspek Yuridis/Hukum

Untuk menilai keaslian dan keabsahan dokumen yang diajukan oleh pemohon kredit.

2. Aspek Manajemen

Menilai pengalaman peminjam dalam mengelola usahanya termasuk sumber daya manusia yang dimilikinya.

3. Aspek Pasar dan Pemasaran

4. Aspek Teknis/Operasi

Menilai masalah lokasi usaha, kemudian kelengkapan sarana dan prasarana yang dimiliki termasuk lay out gedung.

5.Aspek Keuangan Perusahaan

Aspek keuangan yang dilihat dari laporan keuangan, neraca dan laporan laba rugi tiga tahun terakhir.

6.Aspek Ekonomi Sosial

Menilai dampak usaha yang diberikan terutama bagi masyarakat luas baik ekonomi maupun sosial.

7.Aspek Analisa Dampak Lingkungan (AMDAL)

Menilai seberapa besar efek yang ditimbulkan usaha tersebut terhadap lingkungan.

h. Keputusan Kredit

Keputusan kredit adalah untuk menentukan apaka kredit layak untuk diberikan atau ditolak, jika layak maka dipersiapkan administrasinya. Biasanya keputusan kredit akan mencakup:

1. Akad kredit yang akan ditandatangani 2. Jumlah uang yang diterima

3. Jangka waktu kredit

4. Biaya-biaya yang harus dibayar

i. Penandatanganan Akad Kredit/Perjanjian Lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit. Sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit, kemudian mengikat jaminan kredit dengan surat perjanjian yang dianggap perlu. Penandatanganan dilaksanakan antara bank dengan debitur secara langsung atau melalui notaris.

j. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan. Dengan demikian penarikan dana kredit dapat dilakukan melalui rekening yang telah dibuka. Pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dapat diambil sesuai ketentuan dan tujuan kredit.

D. Resiko

1. Pengertian Resiko

Robert Tampubolon mendefinisikan resiko sebagai bentuk-bentuk peristiwa yang mempunyai pengaruh terhadap kemampuan seseorang atau sebuah institusi untuk mencapai tujuannya (2004:19). Menurut A. Abas Salim, resiko ialah ketidakpastian (uncertainty) yang mungkin melahirkan peristiwa kerugian (loss). (Soeisno, 2003:2).

2. Jenis-jenis Resiko

a. Resiko Kredit

Resiko kredit adalah resiko yang timbul sebagai akibat kegagalan counter party memenuhi kewajibannya.

b. Resiko Pasar

Resiko pasar adalah resiko yang timbul karena adanya pergerakan variabel pasar (adverse movement) dari portfolio yang dimiliki oleh bank yang dapat merugikan bank.

c. Resiko Likuiditas

Resiko likuiditas adalah resiko yang disebabkan bank tidak mampu memenuhi kewajiban yang telah jatuh tempo.

d. Resiko Operasional

Resiko operasional adalah resiko yang disebabkan oleh adanya ketidakcukupan dana atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya masalah eksternal yang mempengaruhi operasional bank. e. Resiko Hukum

Resiko hukum adalah resiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan oleh adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan, seperti tidak dipenuhinya syarat-syarat kontrak dan pengikatan agunan tidak sempurna.

f. Resiko Reputasi

g. Resiko Strategik

Resiko strategik adalah resiko yang disebabkan oleh adanya penerapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan eksternal.

h. Resiko Kepatuhan

Resiko kepatuhan adalah resiko yang disebabkan tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku. Pengelolaan resiko kepatuhan dilakukan melalui penerapan sistem pengendalian intern secara konsisten.

E. Kredit Bermasalah

1. Pengertian kredit bermasalah

Perkembangan pemberian kredit yang paling tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikannya ternyata menjadi kredit bermasalah. Hal ini terutama disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit. (Lukman, 2001:85).

Ada beberapa pengertian kredit bermasalah (Veitzal, 2005:476) yaitu:

a. Kredit yang di dalam pelaksanaannya belum mencapai/memenuhi terget yang diinginkan oleh pihak kreditur,

b. Kredit yang memiliki kemungkinan timbulnya resiko di kemudian hari bagi kreditur dalam arti luas,

denda keterlambatan serta ongkos-ongkos kreditur yang menjadi beban nasabah yang bersangkutan,

d. Kredit dimana pembayaran kembalinya dalam bahaya, terutama apabila sumebr-sumber pembayaran kembali yang diharapkan diperkirakan tidak cukup untuk membayar kembali kredit sehingga belum mencapai/memenuhi target yang diinginkan oleh kreditur,

e.Kredit dimana terjadi cidera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan, atau ada potensi kerugian di perusahaan nasabah sehingga memiliki kemungkinan timbulnya resiko di kemudian hari bagi kreditur dalam arti luas,

f. Mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya terhadap kreditur, baik dalam bentuk pembayaran kembali pokoknya, pembayaran bunga, pembayaran ongkos-ongkos kreditur yang menjadi beban nasabah yang bersangkutan,

g. Kredit golongan perhatian khusus, kurang lancar, diragukan, dan macet serta golongan lancar yang berpotensi menunggak.

2.Penggolongan Kredit Bermasalah

Kredit bermasalah menggambarkan suatu situasi dimana persetujuan pengembalian kredit mengalami resiko kegagalan, bahkan menunjukkan kepada kreditur akan memperoleh rugi yang potensial.

Ada beberapa penggolongan kredit bermasalah yaitu: a. Kredit bermasalah yang masih mempunyai prospek

diidentifikasi dan dievaluasi permasalahannya disimpulkan bahwa nasabah masih mempunyai harapan untuk memperbaiki kolektibitas kreditnya.

b. Kredit bermasalah yang sudah tidak mempunyai prospek

Kredit bermasalah yang sudah tidak mempunyai prospek adalah kredit yang diberikan kepada nasabah yang mengalami kesulitan yang setelah diidentifikasi dan dievaluasi permasalahannya disimpulkan bahwa nasabah sudah tidak ada harapan lagi untuk memperbaiki kolektibilitas kreditnya dan sumber pelunasan kreditnya hanya diharapkan dari usaha lain atau menjual jaminan/kekayaan perusahaan.

3. Sebab-sebab Terjadinya Kredit Bermasalah

Menurut Siamat (2001 : 175) ada beberapa indikasi yang dapat digunakan untuk mendeteksi awal kredit yang mengalami masalah. Indikasi kemungkinan terjadinya kredit bermasalah dapat dibedakan dari dua sumber, indikasi internal dan eksternal. 1. Indikasi Internal, terdiri atas:

a) Perkembangan kondisi keuangan yang cenderung berlawanan dari proyeksi yang diharapkan.

b) Terjadi penundaan pembayaran cicilan pokok dan bunga. c) Ada anggota eksekutif perusahaan yang mengundurkan diri. d) Meningkatnya penggunaan fasilitas overdraft.

e) Permintaan penambahan kredit tanpa menyertakan data-data keuangan yang lengkap dan mutahir.

f) Permohonan perpanjangan atau penjadwalan ulang. g) Usaha nasabah terlalu ekspansif.

2. Indikasi Eksternal, terdiri dari :

a) Adanya penyelidikan dari lembaga keuangan lain.

b) Kreditur lain melakukan tindakan proteksi, misalnya penambahan dan pengikatan barang jaminan secara normal.

c) Kegagalan perusahaan membayar pajak.

d) Pemogokan buruh (pekerja) secara terorganisasi. e) Peluncuran produk baru oleh pesaing.

4. Penyelamatan Kredit Bermasalah

Sekalipun usaha-usaha pencegahan telah dilakukan agar kredit tidak macet atau bermasalah tidak mustahil bahwa kemacetan kredit tetap terjadi karena alasan-alasan tertentu. Bila kredit sudah bermasalah maka pertama-tama bank akan memikirkan dan mencari upaya penyelesaian kredit sesuai dengan jalur hukum.

Upaya-upaya penyelamatan kredit bermasalah dapat dilakukan dengan 3 cara, yaitu:

1. Rescheduling (Peninjauan kembali)

Yaitu melakukan perubahan syarat-syarat perjanjian kredit atau jangka waktu kredit, termasuk masa tenggang, baik perubahan angsuran maupun tidak.

2. Reconditioning (Persyaratan kembali)

3. Restructuring (Penataan kembali)

Yaitu melakukan perubahan syarat-syarat perjanjian kredit, dapat berupa pemberian tambahan kredit atau melakukan penjadwalan atas seluruh atau sebagian dari tunggakan bunga.

Upaya represif ini hanya mungkin dilaksanakan jika debitur masih bersifat kooperatif, dalam arti masih ada niat debitur untuk menyelesaikan kredit, namun terbentur pada kemampuannya untuk dapat menyelesaikan dalam waktu singkat sebagaimana disepakati dalam perjanjian kredit.

5. Dampak Kredit Bermasalah

Menurut Siamat (2001:174) dampak negatif dari kredit bermasalah yang sangat berpengaruh terhadap kesehatan operasi bisnis bank umum adalah sebagai berikut: a. Menurunkan profitabilitas usaha

Kredit bermasalah merupakan harta operasional bank yang tidak produktif. Tidak menghasilkan bunga dan penghasilan lain. Apabila tidak dikelola dengan baik akan menimbulkan kerugian. Bank yang dirongrong kredit bermasalah akan turun profitabilitasnya, akibatnya citra kesehatan operasi mereka di masyarakat, dunia perbankan, dan di mata bank sentral dapat menurun.

b. Menambah beban biaya operasional

yang dimiliki bank maka akan semakin besar pula cadangan penghapusan kredit bermasalah yang harus disediakan oleh bank.

c. Menurunkan persentase Capital Adequacy Ratio

Seperti halnya terjadi pada setiap jenis perusahaan, kerugian akan mengurang jumlah modal sendiri. Hanya saja pada bank umum kerugian itu akan membawa dampak yanmg lain, yaitu menurunkan persentase capital adequacy ratio (CAR). Apabila CAR turun sampai dibawah ketentuan pemerintah, bank yang bersangkutan harus menambah dana cair untuk menaikkan modal kerja sendiri mereka. Bilamana mereka tidak dapat melakukan hal itu, peringkat kesehatan operasi bisnis mereka di mata bank sentral akan mengalami penurunan.

6. Kredit Pemilikan Rumah (KPR)

Kredit Pemilikan Rumah (KPR) merupakan kredit jangka menengah dan jangka panjang yang disediakan untuk membiayai pembelian rumah tinggal maupun ruko bagi nasabah perorangan maupun nasabah perusahaan yang memenuhi persyaratan dan memiliki kemampuan membayar kembali kredit dengan cara mengangsur.

Persaingan paling umum antar bank terlihat pada penetapan tingkat suku bunga KPR yang ditawarkan kepada calon debitur.

Mulyono (2000:35) menjelaskan beberapa langkah stategis yang digunakan bank dalam menghadapi persaingan di sektor kredit konsumtif, antara lain:

1. Berusaha meningkatkan kepuasan nasabah dalam hal pelayanan kredit, misalnya dengan menyempurnakan sistem processing kredit sehingga mampu menghasilkan keputusan kredit yang cepat.

2. Menyederhanakan persyaratan aplikasi kredit yang dianggap tidak begitu penting. 3. Menetapkan suku bunga yang kompetitif dan disesuaikan dengan kondisi pasar. 4. Melakukan promosi yang menarik dan efektif.

5. Melakukan strategi penjualan proaktif melalui kerjasama dengan perusahaan atau institusi dan asosiasi dalam penyaluran kredit konsumtif.

6. Secara terus menerus meninjau perkembangan pasar.

BAB 3

GAMBARAN UMUM PERUSAHAN

A. Sejarah Singkat Perusahaan

1. Sejarah PT Bank Tabungan Negara (Persero)

Sejarah de facto lembaga ini sudah ada sejak masa pemerintahan Hindia Belanda. Dalam catatan sejarah disebutkan bahwa Bank Tabungan Negara bermula dari POSTPAARBANK yang didirikan berdasarkan Koninklijk Besluit No. 27 Tahun 1897

pada tanggal 16 Oktober 1897 yang mulai berlaku tanggal 1 Juli 1898. Dalam Besluit ditegaskan bahwa di Hindia Belanda didirikan suatu pusat perbankan yang berkedudukan di Batavia (Jakarta).

Tujuan didirikannya Postpaarbank antara lain adalah untuk mendidik masyarakat agar gemar menabung dan sekaligus memperkenalkan lembaga perbankan kepada masyarakat. Peraturan tentang postpaarbank berdasarkan Koninklijk Besluit No. 27 semasa berlakunya selalu ditinjau kembali dan untuk selanjutnya disempurnakan oleh Besluit Gubernur Jenderal Hindia Belanda No. 27 Tahun 1934 yang lebih dikenal dengan sebutan ”Postpaarbank Ordonantie” (STBIN.1 No. 653/1934) yang mulai berlaku 1 Januari 1935. Pemerintah memberikan persekot yang kemudian dapat dikembalikan dan postpaarbank telah dapat membiayai dirinya sendiri serta membentuk dana cadangan.

kemerdekaan RI tanggal 17 Agustus 1945, Tyokin Kyoku secara keseluruhan berhasil diambil alih oleh Pemerintah RI dan diubah namanya menjadi Kantor Tabungan Post berdasarkan staatsblat No. 295 tahun 1941. Namun demikian lembaga keuangan ini belum dapat menjalankan fungsinya secara lancar disebabkan adanya revolusi fisik diawal kemerdekaan yang menyebabkan aktivitas Kantor Tabungan Post tersendat-sendat. Hal ini berpuncak ketika belanda melancarkan serangan agresi militer ke-2 pada tanggal 19 Desember 1948, yang menyebabkan Yogyakarta sebagai ibukota RI jatuh ke tangan belanda sehingga jalannya pemerintahan RI pada waktu itu menjadi terganggu, termasuk Kantor Tabungan Post. Walau demikian, pada bulan Juli 1949 aktivitas Kantor Tabungan Post dilanjutkan kembali di Yogyakarta dengan nama ”Bank Tabungan Post Republik Indonesia” yang berlangsung hingga akhir tahun 1949 sebagai akibat dilakukannya penyerahan kedaulatan atas Hindia Belanda kepada Republik Indonesia pada tanggal 27 Desember 1949.

Atas dasar UU Darurat No. 9 Tahun 1950 dalam Lembaran Negara No. 12 Tahun 1950 nama Tabungan Post Republik Indonesia diganti menjadi Bank Tabungan Post. Selanjutnya nama Bank Tabungan Post diganti menjadi Bank Tabungan Negara sesuai dengan Peraturan Pemerintah Pengganti UU No. 4 Tahun 1963.

1968 dibubarkan dan dilanjutkan secara langsung dengan nama PT Bank Tabungan Negara (Persero).

2. Sejarah PT Bank Negara Indonesia, Tbk

BNI yang dahulu dikenal sebagai Bank Negara Indonesia merupakan Bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia pada tahun 1946. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional. Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia kemudian ditetapkan sebagai bank pembangunan dan kemudian diberikan hak untuk bertindak sebagai bank devisa dengan akses langsung untuk transaksi ke luar negeri.

Tahun 1992 status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaabn publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996. Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial, budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004 identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan melewati masa-masa sulit sebutan ”Bank BNI” dipersingkat menjadi ”BNI” sedangkan tahun pendiriannya ”46” digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

B. Struktur Organisasi Perusahaan

1. Struktur Organisasi PT Bank Tabungan Negara (Persero)

PT Bank Tabungan Negara (Persero) Cabang Medan dipimpin oleh seorang Kepala Cabang atau Branch Manager, yang membawahi 1 (satu) orang Deputy Branch Manager (DBM) atau Wakil Kepala Cabang dan 2 (dua) orang Assistant

Branch Manager (ABM) atau Pembantu Pimpinan Cabang. Dalam hal ini, salah

Untuk kelancaran dan ketertiban administrasi pelaksanaan tugas-tugasnya, Kepala Cabang didukung oleh Sekretaris dan staf pembantu tugas-tugas kesekretariatan.

Deputy Branch Manager (DBM) atau sering disebut Wakil Kepala Cabang membawahi unit-unit kerja yang termasuk dalam kelompok operasional, yaitu: a.Seksi Transaction and Processing (TP);

b.Seksi Loan Administration (LA);

c.Seksi Umum ( General Branch Administration/GBA).

Assistant Branch Manager (ABM) Retail Service membawahi unit kerja yang termasuk dalam kelompok retail service yaitu:

a.Seksi Loan Service (LS) atau pelayanan kredit; b.Seksi Teller Service (TS);

c.Seksi unit kerja Customer Service (CS) atau pelayanan nasabah

Sedangkan ABM Loan Recovery membawahi 1 (satu) unit kerja yaitu Seksi Loan Recovery (LR) atau pembinaan kredit. Adapun unit kerja Accounting and Control

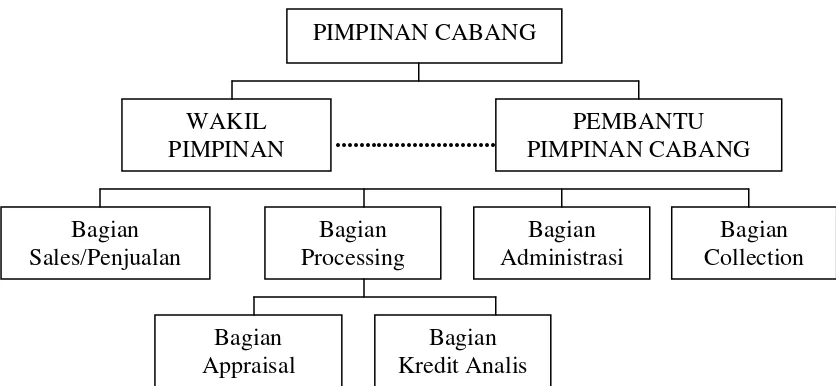

2. Struktur Organisasi PT Bank Negara Indonesia, Tbk

PT Bank Negara Indonesia, Tbk bagian kredit konsumen dipimpin oleh seorang kepala cabang yang membawahi satu orang wakil pimpinan cabang dan pembantu pimpinan cabang.

Wakil kepala cabang membawahi unit-unit kerja yang termasuk dalam kelompok operasional yaitu:

a. Sales (Bagian Penjualan), yang berfungsi untuk : 1.Mencari Nasabah Kredit;

2.Menyerahkan aplikasi ke bagian mailing room; 3.Menginput data.

b. Bagian Processing, berfungsi untuk :

1.Menverifikasi data calon debitur melalui telepon atau tinjauan langsung; 2.Menginput data calon debitur yang telah di proses di mailing room; 3.Menghitung data penghasilan calon debitur;

c. Bagian Appraisal/Jaminan, berfungsi untuk menilai agunan yang diajukan oleh debitur.

d. Bagian Administrasi, berfungsi untuk :

1.Membuat Surat Keputusan Perjanjian Kredit jika kredit sudah disetujui; 2.Menyimpan arsip data nasabah.

e. Bagian Collection berfungsi untuk :

1.Menjaga kelangsungan/kelancaran pembayaran kembali kredit; 2.Sebagai unit kontrol collateral;

5.Sebagai alur proses pemberian kredit;

6.Memelihara perkembangan pinjaman dan jadwal angsuran; 7.Meneliti kembali perubahan suku bunga

Struktur organisasi PT Bank Negara Indonesia, Tbk Bagian kredit konsumen dapat digambarkan sebagai berikut:

PIMPINAN CABANG

Gambar 3.2 Struktur Organisasi PT Bank Negara Indonesia, Tbk Sumber: Wakil Pimpinan PT BNI, Tbk bagian Kredit Konsumen

3. Uraian Tugas PT Bank Tabungan Negara (Persero)

Setiap unit kerja yang ada di PT Bank Tabungan Negara (Persero) Cabang Medan mengemban tugas yang berbeda-beda namun membentuk suatu link atau mata rantai alur pekerjaan yang bermuara pada pemberian pelayanan kepada nasabah dengan kualitas pelayanan sesuai standar yang ditetapkan.

Semua unit kerja tersebut secara umum terbagi menjadi 2 (dua) bagian besar yaitu Front Office dan Back Office. Kelompok Front Office adalah unit-unit kerja yang langsung berhubungan dengan nasabah, yaitu unit kerja Customer Service, Teller Service dan Loan Service. Sedangkan Back Office adalah unit kerja yang dalam

kerja Transaction Processing, Accounting and Control, Loan Administrasi, Loan Recovery dan Seksi Umum (GBA). Adapun unit kerja kancapem dan Kankas

didalamnya terdapat unsur-unsur Front Office dan Back Office secara bersama-sama. Secara singkat pembagian tugas masing-masing unit kerja dapat diuraikan sebagai berikut:

a. Unit Kerja Transaction Processing (TP)

Tugas unit kerja TP secara umum adalah menangani transaksi pemindahbukuan, transaksi dan proses kliring, pemeliharaan likuiditas, pemrosesan transaksi,pemeliharaan sistem komputer (hardware dan software), administrasi transaksi tabungan kantor pos, pemelihaan ATM, dan transaksi pemindahbukuan lainnya. Rincian tugasnya adalah sebagai berikut:

1) Melakukan proses kliring;

2)Memproses transaksi angsuran KPR, entry data, penelusuran dummy, koreksi klaim dan pemutakhiran master debitur;

3)Mengadministrasi dan pemrosesan Nota Pembukuan Khusus (NPK) dan Nota pembukuan Umum (NPU);

4)Mengadministrasikan transaksi Tabungan Kantor Pos;

5)Pemrosesan transaksi pemindahbukuan dana kredit dan umum; 6)Pemeliharaan likuiditas dan administrasi perpajakan;

7)Pembuatan laporan likuiditas BI, Rekening Antar Kantor (RAK), Pajak dan surplus minus Tabungan Kantor Pos;

8)Pemrosesan data transaksi melalui sistem komputer; 9)Perawatan hardware dan software komputer;

11)Melakukan rekonsiliasi SL dan GL. b. Unit Kerja Accounting and Control (ACC)

Unit kerja ini secara umum bertugas mengontrol data transaksi harian, mengelola buku besar kantor cabang, mengelola dan mengarsipkan bukti transaksi, membuat nota jurnal dan mengkoordinasikan rekonsiliasi SL dan GL setiap unit kerja yang memegang SL. Rincian tugasnya adalah sebagai berikut: 1) Memeriksa kas besar dan kas ATM;

2) Memeriksa sandi jurnal/sandi pemindahbukuan dan validasinya; 3) Memeriksa/rekonsiliasi rekening milik BTN di bank lain; 4) Memeriksa laporan likuiditas;

5) Membuat laporan dana harian;

6) Membuat laporan Mingguan Bank (LMB), Laporan Bulanan Bank Umum (LBBU), dan sisitem informasi keuangan ke Bank Indonesia;

7) Menyelenggarakan dan menindaklanjuti audit intern dan audit koordinasi; 8) Memeriksa neraca harian dan bulanan;

9) Mengelola buku besar cabang dari mulai entry bukti transaksi sampai cetak GL dan mencocokkan dengan listingnya;

10)Mengelola bukti transaksi;

11)Membuat nota jurnal transaksi serta periksa bukti dasar;

12)Mengkoordinasikan pencocokan GL dengan SL tiap unit pemegang SL; Tugas Financial Reporting dan Analisis yaitu:

1) Membuat laporan cabang;

4) Membuat laporan arus kas dan laporan penerimaan angsuran; 5) Menerima dan memeriksa laporan manual;

6) Sistem informasi manajemen cabang; 7) Mengadministrasikan pelaporan cabang. c. Unit Kerja Loan Administration (LA)

1) Memproses permohonan kredit ritel dengan cara: a) Melakukan penilaian agunan;

b) Melakukan pemeriksaan dan pembuatan LPA; c) Membuat DUP;

d) Membuat surat persetujuan kredit, menghitung biaya realisasi; e) Mempersiapkan realisasi dan membuat master debitur;

f) Pencairan dana realisasi, dana notaris dan biaya appraiser; g) Membuat SPA2;

h) Mengadministrasikan dana jaminan tahanan; i) Mengadministrasikan uang PNS;

j) Mengadministrasikan dosier debitur;

k) Memproses KPR paket A/B mulai UM ASABRI, memproses pengembalian Tapetum Taspen;

l) Mengadministrasikan dan memelihara dokumentasi kredit ritel;

m)Menyampaikan surat peringatan dan melakukan penagihan untuk debitur menunggak.

2) Mengadministrasikan kredit umum dengan cara:

b) Membuat SP2K;

c) Mempersiapkan dan melakukan realisasi kredit umum; d) Mengadministrasikan R/K dan dosier kredit umum;

e) Menerima akta SPH, melakukan pencairan KYG lahan dan menilai prestasi proyek;

f) Menghitung, mengkonfirmasikan dan administrasi pembayaran bunga, denda dan pokok;

g) Memo kelonggaran tarik;

h) Mengadministrasikan dokumen pokok kredit umum;

i) Memproses pelepasan dan pemecahan sertifikat hak tanggungan; j) Melakukan pembinaan kredit umum yang menunggak;

k) Memantau kewajiban pembayaran bunga dan pokok kredit umum. 3) Dokumentasi kredit dengan cara:

a) Mengadministrasikan dosier masuk dan keluar; b) Mengadministrasikan dokumen pokok;

c) Melakukan konfirmasi dan pemantauan penyelesaian dokumen kepada notaris;

d) Memproses permohonan fotocopi dan dokumen pokok; e) Memproses pembebanan hak tanggungan;

f) Memproses balik nama sertifikat;

d. Unit Kerja Loan Recovery

1) Mencetak DDM, R/K, mengirim surat konfirmasi dan surat peringatan; 2) Menelepon dan mengunjungi debitur untuk menagih;

3) Membuat bukti angsuran kolektif per debitur; 4) Tunggakan;

5) Mengidentifikasi penyebab terjadinya tunggakan dan memberikan alternatif penyelamatan;

6) Menyerahkan debitur yang sudah tidak dapat dibina lagi ke petugas hukum untuk penyelesaiannya;

7) Melakukan penjualan tunai agunan;

8) Menyelesaikan permasalahan hukum yang timbul;

9) Melakukan rekonsiliasi dengan unit pembukuan dan kontrol; 10)Mengadministrasikan angsuran kolektif;

11)Memeriksa pembayaran angsuran kolektif dari kolektor, konfirmasi bila pembayaran kurang;

12)Membuat master debitur kolektif; 13)Melayani klaim kolektor.

e. Unit Kerja General Branch Administration

1) Melakukan administrasi kepegawaian (Absensi, SPD, dll); 2) Melakukan proses pembayaran hak pegawai;

3) Mengalokasikan biaya uang muka;

4) Menghitung pajak bulanan pegawai dan potongan lain-lain; 5) Menyelenggarakan kegiatan protokoler;

Bidang Logistik bertugas :

1) Menyelenggarakan belanja modal;

2) Memenuhi kebutuhan dan mengadministrasikan belanja modal dan ATK; 3) Mengatur pemakaian mobil dinas;

4) Melayani kebutuhan ATK seksi lain; 5) Mengitung penyusunan aktiva tetap;

6) Pemeliharaan/perawatan aktiva tetap, hardware; 7) Menghitung asuransi aktiva tetap;

8) Mengkoordinasikan kearsipan kantor untuk digudangkan; 9) Memproses permohonan pemeliharaan hardware;

10)Memeriksa barang datang dari kantor pusat;

11)Mengajukan permohonan tambahan stock opname persediaan ATK; 12)Melakukan rekonsiliasi dengan GL.

Bidang keamanan bertugas:

1) Menjaga aktiva tetap dan barang berharga milik kantor cabang;

2) Menyediakan keamanan untuk setiap unit kerja di cabang dan untuk pengiriman uang dan mobil kas;

3) Menyediakan keamanan untuk setiap unit kerj adi cabang; 4) Mengadministrasikan pelaporan satpam.

Bidang Anggaran bertugas:

1) Membuat dan mengadministrasikan SPM dan bukti setor; 2) Mencatat transaksi KPA;

5) Melakukan rekonsiliasi dengan GL. Bidang Kesekretariatan bertugas:

1) Mengadministrasikan persediaan materai/benda pos;

2) Mengadministrasikan, mengirim/mendistribusikan surat-surat dan surat kabar, NPK/NPU;

3) Melaporkan cash in transit; 4) Peneraan perangko;

5) Mendokumentasikan dokumen asli dari semua petunjuk kerja kantor;

6) Memelihara rekening SL (melakukan rekonsiliasi dengan unit pembukuan dan kontrol).

C. Jenis-Jenis Kredit yang ditawarkan

1. Kredit yang ditawarkan PT Bank Tabungan Negara (Persero) Medan

Prioritas kredit Bank BTN yaitu pada kredit pemilikan rumah yaitu pada pemilikan, renovasi maupun pembangunan rumah di tanah milik pemohon. Jenis-Jenis kredit yang ditawarkan oleh bank BTN adalah:

a. KPR Subsidi

Kredit subsidi adalah kredit yang suku bunga dan penyalurannya disubsidi oleh pemerintah. Semua kebijakan dan aturan kredit ditentukan oleh pemerintah dan bank pelaksana antara lain batasan maksimal harga jual, jumlah penghasilan keluarga, suku bunga dan sebagainya.

Jenis kredit subsidi yang ada pada Bank BTN yaitu:

1. Kredit Pemilikan Rumah Sangat Sederhana (KP RSS) 2. Kredit Pemilikan Rumah Sederhana (KP RS)

3. KPR KLBI Rescheduling 4. KPRSHJ Jamsostek b.KPR Komersial/Non Subsidi

KPR Komersial adalah kredit yang suku bunga dan penyalurannya ditentukan bank pelaksana sesuai dengan kondisi pasar. Semua kebijakan dan aturan kredit ditentukan oleh bank pelaksana saebagai salah satu usaha bank untuk memperoleh laba usaha.

Jenis kredit komersial yang ditawarkan oleh Bank BTN yaitu: 1. KPR Griya Utama paket C1 dan paket C2

KPR Griya Utama adalah kredit yang digunakan untuk pembelian rumah tinggal baik yang dibangun atau dijual oleh developer/developer perorangan termasuk juga rumah bekas.

2. KPR Toko/Ruko

KPR Toko/Ruko adalah kredit yang digunakan untuk pembelian rumah toko baik yang dibangun/dijual oleh developer/developer perorangan seperti KP Ruko Sederhana, KP Ruko Madya, KP Ruko Tama, KP Ruko 1 s.d 5 tahun, KP Ruko 6 s.d 10 tahun, Ruko <= 50juta, Ruko 50 s.d 150 juta, Ruko > 150 juta.

c.Kredit Non KPR

ditentukan oleh bank pelaksana sebagai salah satu usaha/bisnis bank untuk memperoleh laba usaha.

Kredit Non KPR bergerak di bidang perumahan baik renovasi maupun pembangunan di tanah milik pemohon dan kredit-kredit perumahan lainnya di luar kredit komersial.

Jenis Kredit Non KPR yang ditawarkan Bank BTN adalah: 1. Kredit Griya Multi (KGM)

KGM adalah kredit yang dipergunakan untuk perbaikan (renovasi) rumah tinggal dan penggunaan lainnya sesuai kebutuhan pemohon seperti KGM 1 s.d 5 tahun, KGM 6 s.d 10 tahun.

2. Kredit Swa Griya (KSG)

KSG adalah kredit yang dipergunakan untuk pembiayaan pembangunan rumah di atas tanah yang sudah dimiliki pemohon seperti KSG 1 s.d 5 tahun, KSG 6 s.d 10 tahun dan KSG > 10 tahun.

3. Kredit Real Cash (R/C)

Real Cash adalah berupa kartu untuk penyediaan dana tunai (credit line) yang dikaitkan dengan KPR atau kredit perorangan lainnya (KPL) di Bank BTN untuk berbagai keperluan dan dapat di tarik sewaktu-waktu.

4. KRD Pegawai

2. Kredit Yang ditawarkan PT Bank Negara Indonesia, Tbk Medan Ada beberapa jenis kredit yang ditawarkan oleh PT BNI, Tbk yaitu :

a. BNI Multi Guna adalah kredit yang fokusnya untuk membiayai kredit konsumtif. Pada kredit ini bank memberikan dalam bentuk uang tunai sehingga debitur dapat menggunakan dananya sesuai dengan kebutuhannya.

b. BNI Fleksi adalah fasilitas kredit yang diberikan tanpa agunan (KTA). Kredit ini diberikan dalam jangka waktu pendek dan sistem pembayarannya adalah dengan melakukan pemotongan gaji tiap bulannya atas rekening nasabah. Kredit ini diberikan kepada debitur yang penggajiannya melalui Bank BNI.

c.BNI Oto adalah fasilitas kredit yang diberikan kepada calon debitur untuk pembelian Kendaraan bermotor.