6 BAB II

KAJIAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Dari dasar dan acuan yang berupa teori-teori atau temuan-temuan melalui berbagai penelitian sebelumnya merupakan hal yang dapat dijadikan sebagai data pendukung. Salah satu data pendukung yang perlu dijadikan sebagai bahan pedonman penulisan adalah penelitian terdahulu yang relevan dengan permasalah - permasalahan yang sedang dibahas dalam penelitian ini. Berikut ini ringkasan penelitian sebelumnya yang berkaitan dengan penelitian ini:

Simanjuntak et al. (2019) menganalisis Sistem Informasi Akuntansi Penjualan Dalam Meningkatkan Pengendalian Intern Penjualan Pada Pt. Gunung Selamat Lestari Labuhan Batu Selatan menyatakan adanya kelemahan dalam sistem akuntansi pada tugas dan wewenang yaitu tidak adanya fungsi pengiriman sehingga fungsi gudang merangkap sebagai fungsi pengiriman, serta tidak adanya fungsi keuangan sehingga fungsi pembukuan merangkap tugas sebagai penerimaan pembayaran pelanggan, kekurangan fungsi yang ada mengakibatkan terjadi keterlambatan sistem kerja dalam perusahaan tersebut.

Menurut Jaya (2018) Analisis Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas Dalam Meningkatkan Pengendalian Intern ( Studi Kasus PT Putra Indo Cahaya Batam ) menyatakan adanya kelemahan sistem akuntansi pada wewenang dan prosedur yaitu adanya rangkap tugas pada bagian penjualan melakukan tugas yang seharusnya dikerjakan oleh bagian penerimaan keuangan.

Menurut Prasetiyati et al. (2016) menganalisis Sistem Informasi Akuntansi Penjualan Kredit di PT Eka Timur Raya Purwodadi Pasuruan menyatakan adanya kelemahan dalam sistem pencatatan persediaan dan penjualan karena belum menggunakan sistem yang terkomputerisasi sehingga sering terjadi kesalahan dalam prosedur penerimaan penjualan karena kurangnya kesesuaian dengan bagian gudang.

Voets et al. (2016) menganalisis Sistem Informasi Akuntansi Siklus Penjualan dan Penerimaan Kas Untuk Meningkatkan Pengendalian Intern pada PT. Sumber Alfaria Trijaya, Tbk (Alfamart) Cabang Manado menyatakan adanya kelemahan sistem akuntansi pada wewenang dan prosedur yaitu adanya rangkap tugas yang dilakukan oleh bagian administrasi.

Makaria et al. (2015) Evaluasi Atas Sistem Akuntansi Penjualan Kredit Dan Penerimaan Kas Sebagai Upaya Meningkatkan Pengendalian Intern (Studi Pada PT. Kasin Malang. Permasalahan yang muncul pada perusahaan ini yaitu adanya rangkap tugas pada pada penjualan yang merangkap sebagai fungsi kredit.

Sehingga bagian penjualan semena – mena memberikan persetujuan penjualan kredit tanpa melihat status kredit pelanggan tersebut

Berdasarkan penelitian terdahulu ditemukan permasalahan yang berhubungan dengan sistem informasi akuntansi penjualan dan penerimaan kas pada setiap perusahaan, yaitu adanya perangkapan fungsi dan wewenang struktur organisasi perusahaan seperti adanya dua bagian yang wewenangnya dan tugasnya sama tetapi di struktur organisasi dipisahkan (Voets et al., 2016), pada penelitian Makaria et al. (2015) terdapat rangkap tugas pada bagian penjualan yang merangkap sebagai fungsi kredit. Pada penelitian berikutnya menyatakan adanya

kelemahan sistem akuntansi pada wewenang dan prosedur yaitu adanya rangkap tugas pada bagian penjualan melakukan tugas yang seharusnya dikerjakan oleh bagian penerimaan keuangan (Jaya, 2018), serta penelitian oleh Simanjuntak et al.

(2019) menyatakan adanya kelemahan dalam sistem akuntansi pada tugas dan wewenang yaitu tidak adanya fungsi pengiriman sehingga fungsi gudang merangkap sebagai fungsi pengiriman, serta tidak adanya fungsi keuangan sehingga fungsi pembukuan merangkap tugas sebagai penerimaan pembayaran pelanggan, kekurangan fungsi yang ada mengakibatkan terjadi keterlambatan sistem kerja dalam perusahaan tersebut. Yang berikutnya menyatakan adanya kelemahan dalam sistem pencatatan akuntansinya yang masih menggunakan sistem pencatatan yang manual sehingga sering terjadi dalam prosedur penerimaan penjualan karena kurangnya kesesuaian dengan bagian gudang sehingga barang yang tersedia belum bisa dideteksi secara akurat, apabila terjadi persediaan yang kurang mencukupi biasanya perusahaan akan mengembalikan surat order yang dikirimkan pelanggan tersebut atau pelanggan diminta untuk merevisi orderan yang sesuai dengan barang yang tersedia di gudang (Prasetiyati et al., 2016). Dari ringkasan penelitian diatas perbedaan penelitian terdahulu dengan penelitian yang akan dilakukan saat ini adalah tempat penelitian ini dilakukan pada PT. Segar Murni Utama. Sedangkan persamaan penelitian ini adalah penelitian ini berfokus pada perusahaan dagang dan bertujuan untuk menganalisis sistem informasi akuntansi penjualan dan penerimaan kas apakah sudah sesuai prosedur.

B. Tinjauan Pustaka

1. Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2016) Sistem Informasi Akuntansi merupakan suatu sistem yang mengumpulkan, mencatat dan mengolah data dan menghasilkan pengambilan keputusan. Definisi sistem informasi akuntansi (SIA) menurut Hall (2011) adalah suatu sub sistem yang memproses transaksi keuangan dan non-keuangan yang berpengaruh secara langsung terhadap pemrosesan transaksi keuangan. Sedangkan menurut Mulyadi (2016) sistem informasi akuntansi adalah catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen dalam pengelolaan. Dari definisi tersebut dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu sistem yang mengumpulkan dan menginformasikan data keuangan dari setiap transaksi keuangan.

2. Tujuan Sistem Akuntansi

Dalam pengembangan sistem akuntansi untuk suatu perusahaan tujuan sistem akuntansi menurut Mulyadi (2016) sebagai berikut :

1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang telah ada, baik mengenai mutu ketepatan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Menurut Krismiaji (2010) tujuan sistem informasi sebagai berikut :

1. Mengumpulkan dan memproses data tentang kegiatan organisasi bisnis secara efisien dan efektif.

2. Menghasilkan informasi yang berguna untuk pembuatan keputusan.

3. Melakukan pengawasan yang memadai untuk menjamin bahwa data transaksi bisnis telah dicatat dan diproses secara akurat

4. Untuk melindungi data tersebut dan aktiva lain yang dimiliki oleh perusahaan.

3. Manfaat Sistem Akuntansi

Menurut Tampubolon dan Hamta (2017) manfaat sistem informasi akuntansi secara rinci sebagai berikut :

1. Untuk melakukan catatan transaksi dengan biaya seminimal mungkin dan menyediakan informasi bagi pihak intern untuk pengelolaan kegiatan usaha serta para pihak terkait.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk menerapkan sistem pengendalian intern, memperbaiki kinerja dan tingkat keandalan. Informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban (akuntabilitas).

4. Menjaga atau meningkatkan perlindungan kekayaan perusahaan.

4. Sistem Informasi Penjualan

Penjualan dapat dilaksanakan secara tunai atau kredit. Penjualan tunai yaitu transaksi dimana kegiatan penjualan dimana penerimaan uang tunai didapatkan pada saat penyerahan barang kepada pembeli. Sedangkan penjualan kredit yaitu kegiatan penjualan dimana pembayaran dilakukan dengan cara mengangsur. Menurut Baridwan (2015) menjelaskan bahwa prosedur penjualan merupakan urutan kegiatan sejak diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur (penagihan) dan pencatatan penjualan.

5. Sistem Akuntansi penerimaan Kas

Menurut Mulyadi (2016) pada sistem informasi penjualan dapat disebut juga sebagai sistem informasi akuntansi penerimaan kas dari penjualan yang dibedakan menjadi 2, yaitu :

1. Sistem penerimaan kas dari penjualan tunai 2. Sistem penerimaan kas dari penjualan kredit a. Sistem Penerimaan Kas dari Penjualan Tunai

Sistem informasi akuntansi penjualan tunai yang menurut Mulyadi (2016) terdapat 3 prosedur antara lain :

1. Prosedur penerimaan kas dari over-the-counter sales

Dalam penjualan tunai pembeli datang langsung ke perusahaan untuk memilih barang yang akan dibeli kemudian melakukan pembayaran kepada kasir terlebih dahulu kemudian menerima barang yang dibeli.

Dalam over-the-counter sales penjual menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan kartu kredit atau kartu debit, sebelum barang diserahkan kepada pembeli.

2. Prosedur penerimaan kas dari cash-on-delivery sales (COD sales) Dimana transaksi penjualan yang melibatkan kantor pos, perusahaan akuntan umum atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan.

3. Prosedur penerimaan kas dari credit card sales

Merupakan salah satu cara penjualan dengan menggunakan kartu kredit dalam tipe penjualan secara over-the-counter sales ataupun cash-on- delivery sales (COD sales).

b. Fungsi Yang Terkait

Menurut Mulyadi (2016) fungsi yang terkait dalam sistem penjualan tunai adalah :

1. Fungsi Penjualan

Dalam transaksi penerimaan kas penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan harga barang ke fungsi kas.

2. Fungsi Kas

Dalam transaksi penerimaan kas penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

3. Fungsi Gudang

Dalam transaksi penerimaan kas penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang di pesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4. Fungsi Pengiriman

Dalam transaksi penerimaan kas penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi Akuntansi

Dalam transaksi penerimaan kas penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

c. Dokumen Yang Digunakan

Menurut Mulyadi (2016) dokumen yang digunakan dalam sistem akuntansi penerimaan kas dari penjualan tunai sebagai berikut:

1. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

2. Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

3. Credit Card Sale Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit.

4. Bill of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

5. Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan. Tembusan faktur penjualan COD digunakan oleh perusahaan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang yang dipesan oleh pelanggan.

6. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank.

Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

7. Rekap Beban Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan).

d. Jaringan Prosedur yang Membentuk Sistem Akuntansi Penjualan Tunai Menurut Mulyadi (2016) jaringan prosedur yang membentuk sistem akuntansi penjualan tunai adalah sebagai berikut:

1. Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai yang digunakan pembeli melakukan pembayaran harga barang ke fungsi kas dan fungsi gudang mempersiapkan order pembeli dan bagian pengiriman menyerahkan kepada pembeli.

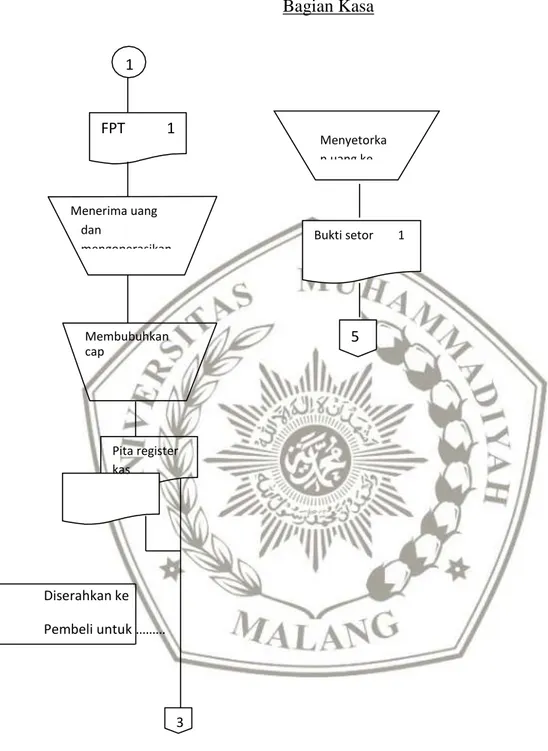

2. Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan menyerahkan bukti pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk melakukan pengambilan barang yang dibelinya pada fungsi pengiriman.

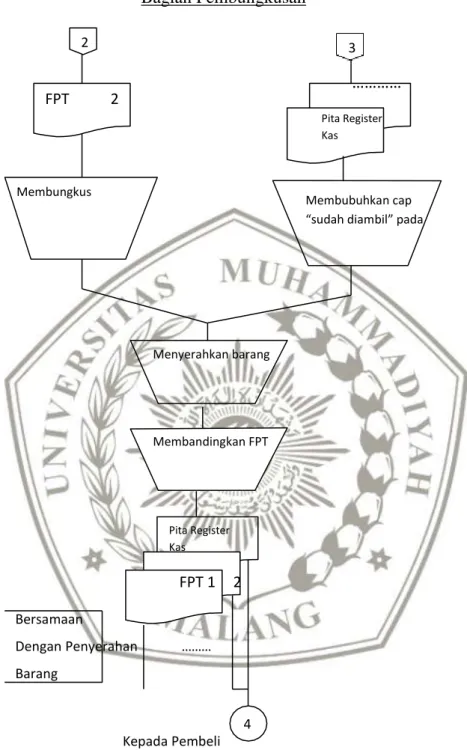

3. Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

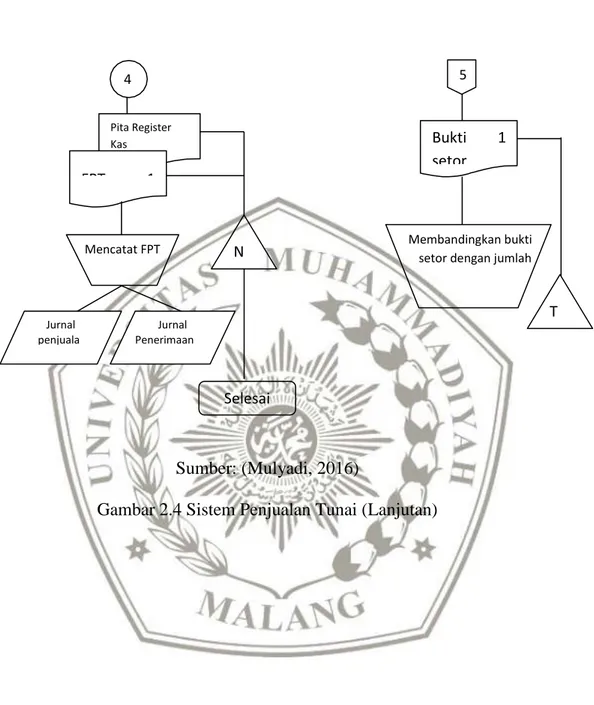

4. Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini fungsi akuntansi mencatat transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat mutasi persediaan barang yang terjual dalam kartu persediaan.

5. Prosedur Penyetoran Kas Bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh. Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada hari itu.

6. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas.

7. Prosedur Pencatatan Beban Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi merekapitulasi beban pokok penjualan sesuai data yang dicatat dalam kartu persediaan. Berdasarkan kartu rekapitulasi beban pokok penjualan ini, kemudian fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok penjualan kedalam jurnal umum.

e. Flowchart

Menurut Krismiaji (2010) menyebutkan bahwa Bagan alir merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat dan logis. Ada beberapa jenis flowchart menurut Krismiaji (2010) diantaranya sebagai berikut :

1. Bagan alir dokumen (document flowchart) 2. Bagan alir sistem (system flowchart) 3. Bagan alir program (program flowchart)

4. Bagan konfigurasi komputer (computer configuration chart) 5. Bagan struktur (structure chart)

Bagan alir dokumen penerimaan kas menurut (Mulyadi, 2016) dapat dilihat pada gambar 2.1

Bagian Order Penjualan

FPT = Faktur Penjualan Tunai

Sumber: (Mulyadi, 2016) Gambar 2.1 Sistem Penjualan Tunai

Mulai

Menerima order

Mengisi FPT

FPT 1

Diserahkan Kepada pembeli untuk pembayaran

……..

bersamaan dengan

……… Penyerahan barang

1 2 2

3

Bagian Kasa

Sumber: (Mulyadi, 2016)

Gambar 2.2 Sistem Penjualan Tunai (Lanjutan)

Menyetorka n uang ke

Bukti setor 1

1

FPT 1

Menerima uang dan

mengoperasikan

Membubuhkan cap

Pita register kas

FPT 1

Diserahkan ke Pembeli untuk ………

Pengambilan barang

3

5

Bagian Pembungkusan

Sumber: (Mulyadi, 2016)

Gambar 2.3 Sistem Penjualan Tunai (Lanjutan)

2

FPT 2

3

…………

Pita Register Kas

Membungkus

barang Membubuhkan cap

“sudah diambil” pada

Menyerahkan barang kepada pembeli

Membandingkan FPT lb.1 dan lb.2

Pita Register Kas

FPT 1 2 Bersamaan

Dengan Penyerahan ………

Barang

Kepada Pembeli 4

4

Pita Register Kas

FPT 1

Mencatat FPT

Jurnal penjuala n

Jurnal Penerimaan kas

Selesai

5

Bukti 1 setor

Membandingkan bukti setor dengan jumlah rupiah FPT

T Bagian Akuntansi

Sumber: (Mulyadi, 2016)

Gambar 2.4 Sistem Penjualan Tunai (Lanjutan)