ABSTRACT

This research aimed to examine the impact of income and tax knowledge on tax compliance in paying property tax (PBB). PBB is a tax of land and/ or buildings subject to the tax imposed on individuals or corporates that obviously has a right or benefit upon of land and or own, control, and or gain benefit of building (Abuyamin: 2012:324). Imaniyah and Handayani (2009) states that the income and tax knowledge effect on tax compliance in paying PBB. The research was conduct by distributing questionnaires to the individual tax payers. The questionnaires was adapted from Imaniyah dan Handayani (2009). Purpose sampling was used to determine the respondent. The criteria are individual tax payers who has taxable objects (land and building). Data was processed using multiple regression and the result showed that defferent from tax knowledge, thus income is not significantly affect on individual tax payers compliance in paying PBB. Whiles simultan result showed that both variables have a impact on individual tax payers compliance in Karawang.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh tingkat penghasilan dan pengetahuan perpajakan terhadap kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan (PBB). PBB adalah pajak atas bumi dan/ atau bangunan yang dikenakan terhadap subjek pajak orang pribadi atau badan yang secara nyata mempunyai hak atau memperoleh manfaat atas bumi dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan (Abuyamin: 2012:324). Imaniyah dan Handayani (2009) menyatakan bahwa penghasilan dan pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB. Penelitian ini dilakukan dengan menyebarkan kuesioner pada Wajib Pajak Orang Pribadi. Adapun kuesioner yang digunakan merupakan kuesioner yang diadaptasi dari Imaniyah dan Handayani (2009). Teknik pengambilan sampel yang digunakan adalah purposive sampling, dimana yang menjadi kriteria adalah Wajib Pajak Orang Pribadi yang memiliki objek pajak berupa tanah dan bangunan. Regresi berganda digunakan untuk mengidentifikasi tingkat penghasilan dan pengetahuan perpajakan yang diduga berpengaruh signifikan terhadap kepatuhan Wajib Pajak dalam membayar PBB. Hasil penelitian secara statistik menyatakan bahwa tingkat penghasilan tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak dalam membayar PBB. Sedangkan pengetahuan perpajakan berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak dalam membayar PBB. Namun hasil penelitian, secara simultan menyatakan bahwa tingkat penghasilan dan pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 . Latar belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.1 Definisi Pajak ... 10

2.1.2 Unsur Pajak ... 11

2.1.4 Syarat Pemungutan Pajak ... 14

2.1.5 Penggolongan Pajak ... 15

2.1.6 Sistem Pemungutan Pajak ... 17

2.1.7 Dasar Hukum PBB ... 18

2.1.8 Definisi PBB ... 19

2.1.9 Objek PBB ... 19

2.1.10 Subjek PBB ... 24

2.1.11 Tarif PBB ... 25

2.1.12 Dasar Pengenaan PBB ... 25

2.1.13 Menghitung PBB ... 29

2.1.14 Tahun Pajak, Saat Terutang, dan Tempat Terutang PBB ... 30

2.1.15 Pendaftaran, Penetapan, dan Penagihan PBB ... 31

2.1.16 Tata Cara Pembayaran dan Penyetoran PBB ... 33

2.1.17 Pengurangan PBB ... 35

2.1.18 Pembagian Hasil Penerimaan PBB ... 37

2.1.19 Sanksi Administrasi dan Sanksi Pidana ... 39

2.1.20 Penghasilan Wajib Pajak ... 40

2.1.21 Pengetahuan Perpajakan Wajib Pajak ... 41

2.1.22 Kepatuhan Wajib Pajak ... 42

2.2 Peneliti Terdahulu ... 44

2.3` Kerangka Pemikiran ... 45

2.3.2 Pengaruh Pengetahuan Perpajakan terhadap

Kepatuhan Wajib Pajak dalam membayar PBB ... 46

2.4 Pengembangan Hipotesis ... 49

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel ... 50

3.1.1 Populasi ... 50

3.1.2 Sampel ... 50

3.2 Definisi Operasional Variabel ... 51

3.3 Teknik Pengumpulan Data ... 53

3.3.1 Uji Normalitas ... 54

3.3.2 Uji Validitas dan Uji Reliabilitas ... 55

3.4 Teknik Analisis Data ... 56

3.4.1 Uji Fit Model ... 56

3.4.2 Regresi Berganda ... 56

3.4.3 Pengujian Hipotesis ... 57

3.4.3.1 Uji Signifikan Simultan ... 57

3.4.3.2 Uji Signifikan Parameter Individual ... 58

3.4.4.3 Koefisien Determinasi ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Subjek Penelitian ... 60

4.4.1 Deskripsi Kuesioner ... 61

4.4.3 Identifikasi Responden Berdasarkan Usia ... 62

4.4.4 Identifikasi Responden Berdasarkan Pekerjaan ... 63

4.4.5 Identifikasi Responden Berdasarkan Tingkat Penghasilan ... 64

4.4.6 Identifikasi Responden Berdasarkan Tingkat Pendidikan ... 64

4.2 Analisis Deskrpitif ... 65

4.2.1 Analisis Deskriptif Mengenai Tingkat Penghasilan ... 65

4.2.2 Analisis Deskriptif Mengenai Pengetahuan Perpajakan ... 66

4.2.3 Analisis Deskriptif Mengenai Kepatuhan Wajib Pajak ... 67

4.3 Hasil Penelitian ... 68

4.3.1 Hasil Pengujian Normalitas ... 68

4.3.2 Hasil Pengujian Validitas ... 69

4.3.3 Hasil Pengujian Reliabilitas ... 70

4.3.4 Hasil Pengujian Hipotesis ... 71

4.4 Pembahasan Hasil Penelitian ... 73

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 76

5.2 Saran ... 76

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 81

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Penerimaan Pajak Bumi dan Bangunan di Kelurahan

Karawang Kulon Periode 2010-2012 ... 5

Tabel 2.1 Pengurangan PBB ... 35

Tabel 2.2 Peneliti-Peneliti Terdahulu ... 44

Tabel 3.1 Operasional Variabel Independen ... 51

Tabel 3.2 Operasional Variabel Dependen... 52

Tabel 4.2 Identifikasi Responden Berdasarkan Jenis Kelamin ... 62

Tabel 4.3 Identifikasi Responden Berdasarkan Usia... 63

Tabel 4.4 Identifikasi Responden Berdasarkan Pekerjaan ... 63

Tabel 4.5 Identifikasi Responden Berdasarkan Tingkat Penghasilan ... 64

Tabel 4.6 Identifikasi Responden Berdasarkan Tingkat Pendidikan ... 64

Tabel 4.7 Kategori Penilaian ... 65

Tabel 4.8 Perbandingan Skor Aktual dan Skor Ideal Variabel Tingkat Penghasilan ... 66

Tabel 4.9 Perbandingan Skor Aktual dan Skor Ideal Variabel Pengetahuan Perpajakan ... 67

Tabel 4.10 Perbandingan Skor Aktual dan Skor Ideal Variabel Kepatuhan Wajib Pajak ... 68

Tabel 4.11 Hasil Pengujian Validitas ... 70

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner Penelitian ... 81

Lampiran B Hasil Uji Normalitas ... 84

Lampiran C Hasil Uji Validitas ... 85

Lampiran D Hasil Uji Reliabilitas ... 88

Lampiran E Hasil Uji Fit Model dan Hasil Uji Statitika F ... 89

Lampiran F Hasil Uji Statistika T ... 90

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara kepulauan yang terbesar di dunia yang terdiri dari 13.487 pulau dengan jumlah penduduk 206.264.595 jiwa pada tahun 2000 dan pada tahun 2010 jumlah penduduk di Indonesia tercatat sebanyak 237.641.326 (www.bps.go.id), sehingga pada tahun 2010 Indonesia merupakan negara yang berpenduduk tersebesar keempat di dunia. Besarnya jumlah penduduk di Indonesia yang meningkat dari tahun ke tahun, maka kebutuhan akan bumi/tanah dan atau bangunan di Indonesia akan meningkat. Sebagaimana yang diatur dalam Undang-Undang Dasar Republik Indonesia 1945 Bab XIV Kesejahteraan Sosial Pasal 33 ayat 3 menyatakan bahwa bumi dan air dan kekayaan alam yang terkandung didalamnya dikuasi oleh negara dan dipergunakan sebesar-besarnya kemakmuran rakyat.

Sebagai Warga Negara Indonesia, masyarakat berhak atas seluruh isi bumi dan bangunan. Pengelolaan atas bumi/tanah dan atau bangunan sepenuhnya diserahkan kepada negara untuk memenuhi kesejahteraan masyarakat. Negara membutuhkan biaya untuk mengelola bumi/tanah dan bangunan, biaya yang dibutuhkan untuk pengelolaan tersebut bersumber dari pendapatan negara yang salah satunya bersumber dari pajak.

P e n d a h u l u a n | 2

(pajak) dengan baik sehingga pemasukan pajak memberikan hasil yang optimal. Untuk mendukung tujuan tersebut maka diperlukan peraturan-peraturan yang mendukung agar realisasi penerimaan pajak dapat tercapai.

Tujuan utama dari penerimaan negara adalah memungut pajak dan memastikan kewajiban pajak yang dibayar sudah sesuai dengan Undang-Undang Perpajakan dan pelaksanaannya harus mengikuti sistem pemungutan pajak dan sistem administrasi. Pemungutan pajak di Indonesia mengacu pada sistem self assessment. Sistem self assessment adalah sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar (Casavera, 2009:3). Dengan adanya sistem self assessment diharapkan mampu meningkatkan kepatuhan Wajib Pajak, tetapi dalam kenyataannya masih banyak Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan yang tidak membayar pajak atas penghasilan yang diterima dan diperolehnya meskipun pajak dianggap sebagai sumber pendapatan negara yang potensial.

P e n d a h u l u a n | 3

Kepala Daerah Tingkat II. Untuk pelakasanaan selanjutanya dapat dilimpahkan kepada Camat dan Lurah selaku perangkat daerah kabupaten atau kota. Dengan adanya pelimpahan wewenang tersebut pemerintah daerah berusaha membuat kebijakan-kebijakan untuk mencapai target yang ditetapkan pemerintah pusat kepada masing-masing pemerintah daerah. Pemungutan yang dilakukan di tingkat desa/kelurahan merupakan ujung tombak dari kegiatan pemungutan PBB secara keseluruhan, karena di tingkat desa/kelurahan para pemungut akan berhadapan dengan Wajib Pajak secara langsung.

P e n d a h u l u a n | 4

Sistem pemungutan yang digunakan dalam PBB adalah sistem pemungutan

Official Assessment System, dimana fiskus yang lebih pro aktif dan kooperatif melakukan perhitungan dan penetapan pajak yang terutang. Fiskus akan menetapkan besarnya PBB dalam Surat Pemberitahuan Pajak Terutang (SPPT) PBB yang pada akhirnya akan didistribusikan kepada Wajib Pajak. Dengan adanya Official Assessment System pada pengenaan PBB, kesadaran Wajib Pajak dalam membayar pajak pada realisasinya cenderung akan menghasilkan hasil yang positif. Akan tetapi, masih banyak Wajib Pajak yang tidak patuh dan tidak membayar pajak yang disebabkan oleh adanya faktor penghasilan dan faktor pengetahuan yang dimiliki Wajib Pajak.

P e n d a h u l u a n | 5

Demikian pula dengan faktor pegetahuan, yang memengaruhi faktor pengetahuan adalah pemahaman Wajib Pajak melalui pendidikan. Kepatuhan Wajib Pajak dapat diukur dari pemahaman terhadap semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar, membayar dan melaporkan pajak yang terutang tepat pada waktunya. Pengetahuan perpajakan yang dimiliki oleh Wajib Pajak diharapkan dapat meningkatkan kepatuhan Wajib Pajak. Sebelumnya penelitian menunjukkan bahwa pengetahuan pajak penting dalam rangka meningkatkan tingkat kepatuhan pajak (Richardson, 2006). Artinya, wajib pajak lebih bersedia untuk mematuhi aturan dan ketentuan yang berlaku jika mereka memahami konsep dasar perpajakan. Penelitian yang dilakukan oleh Imaniyah dan Handayani (2009) menunjukkan bahwa adanya pengaruh yang signifikan antara penghasilan dan pengetahuan perpajakan terhadap kepatuhan Wajib Pajak daam membayar PBB.

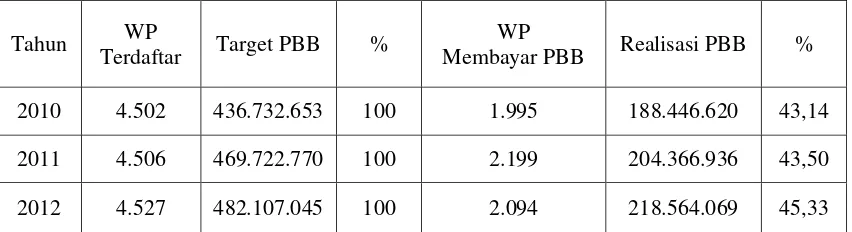

Adapun data yang diperoleh dari Kelurahan Karawang Kulon bahwa target dan realisasi Pajak Bumi dan Bangunan (PBB) selama 3 tahun terakhir, sebagai berikut:

Tabel 1.1

P e n d a h u l u a n | 6

Berdasarkan tabel di atas penerimaan PBB di Kelurahan Karawang Kulon selama tiga tahun terakhir belum pernah memenuhi target PBB yang telah ditetapkan. Hal ini dapat dilihat dari jumlah realisasinya yang lebih rendah dari target PBB yang telah ditetapkan. Meningkatnya jumlah Wajib Pajak dari tahun 2010 ke tahun 2012 akan mempengaruhi meningkatnya jumlah penerimaan PBB.

Melalui metode wanwancara dengan kepala Kelurahan Karawang Kulon, Ir. Targono memaparkan bahwa sebagian besar masyarakat Karawang Kulon sudah terdaftar sebagai Wajib Pajak. Hal yang menyebabkan jumlah penerimaan PBB tidak pernah melebihi target PBB yang telah ditetapkan disebabkan oleh faktor kepatuhan Wajib Pajak dalam membayar pajak. Seperti faktor penghasilan, selain faktor penghasilan, masalah tersebut juga disebabkan kurangnya sosialiasi antara petugas kelurahan dengan Wajib Pajak.

P e n d a h u l u a n | 7

Berdasarkan latar belakang yang telah dipaparkan diatas dan hasil penelitian yang dilakukan peneliti sebelumnya, maka penulis tertarik untuk melakukan penelitian dengan judul ”PENGARUH TINGKAT PENGHASILAN DAN PENGETAHUAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB

PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI

KELURAHAN KARAWANG KULON KABUPATEN KARAWANG.”

1.2 Identifikasi Masalah

Berdasarkan fenomena dan bukti empiris yang telah diuraikan di atas maka indentifikasi masalah dalam penelitian ini anatara lain:

1. Apakah terdapat pengaruh tingkat penghasilan terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang?

2. Apakah teradapat pengaruh tingkat pengetahuan perpajakan terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang?

P e n d a h u l u a n | 8

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang tekah dirumuskan, maka tujuan yang ingin dicapai oleh peneliti antara lain:

1. Untuk mengetahui apakah terdapat pengaruh tingkat penghasilan terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang.

2. Untuk mengetahui apakah terdapat pengaruh tingkat pengetahuan perpajakan terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang.

3. Untuk mengetahui apakah terdapat pengaruh tingkat penghasilan dan pengetahuan perpajakan terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang.

1.4 Kegunaan Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat baik bagi pihak-pihak yang berkepentingan, antara lain:

1. Kegunaan bagi akademisi

Hasil penelitian ini diharapkan menjadi sumbangan bukti empiris bagi instansi pendidikan dalam proses belajar serta menambah wawasan pengetahuan serta dasar pijakan bagi peneliti selanjutnya sebagai bahan acuan untuk studi yang sejenis.

2. Kegunaan Direktorat Jenderal Pajak

P e n d a h u l u a n | 9

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka peneliti dapat menarik kesimpulan sebagai berikut:

1. Tingkat penghasilan tidak berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang. 2. Tingkat pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib

Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang.

3. Tingkat penghasilan dan pengetahuan perpajakan secara simultan berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Karawang Kulon Kabupaten Karawang.

5.2 Saran

Berdasarkan hasil penelitian, pembahasan dan simpulan, maka saran yang dikemukakan dalam penelitian ini adalah sebagai berikut:

S i m p u l a n d a n S a r a n | 77

2. Bagi peneliti selanjutnya diharapkan dapat dilakukan penelitian variabel lain selain tingkat penghasilan dan pengetahuan perpajakan yang diperkirakan mempunyai pengaruh terhadap kepatuhan Wajib Pajak dalam membayar PBB.

3. Untuk peneliti selanjutnya dapat menggunakan subjek penelitian yang berbeda, misalnya Wajib Pajak Badan.

Sedangkan saran untuk pihak DJP antara lain sebagai berikut:

1. Untuk meningkatkan kepatuhan membayar pajak, pihak DJP diharapkan mengadakan acara yang dapat membimbing dan menghibur masyarakat agar memiliki kesadaran dalam membayar pajak yaitu sosialisasi melalui iklan di televisi, radio maupun surat kabar serta media lainnya.

2. Pihak DJP diharapkan menjalin kerjasama yang baik dan secara rutin kepada Wajib Pajak dalam hal pemberitahuan sanksi denda maupun pengajuan keberatan atas besarnya PBB yang harus dibayar, dan menjelaskan secara umum sistem perpajakan beserta kebijakan-kebijakannya, seperti penjelasan mengenai maksud dan tujuan dibuatnya sebuah perubahan peraturan baru untuk sektor PBB-P2.

DAFTAR PUSTAKA

Abuyamin, Oyok. 2012. Perpajakan Pusat dan Daerah. Bandung: Humaniora. Casavera. 2009. Perpajakan, Edisi Pertama. Yogyakarta: Graha Ilmu.

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori dan Isu. Jakarta: Kencana Prenada Media Group.

Devos, K. 2005. The Attitudes of Tertiary Students on Tax Evasion. ejournal of Tax Research, Vol. 3 No.2: p222-273.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: PT. Gramedia Pustaka Utama.

Hardiningsih, Pancawati. 2011. Faktor-Faktor yang Memengaruhi Kemauan Membayar Pajak. Dinamika Keuangan dan Perbankan, Vol.3 No.1; p126-142.

Hartanto. 2003. Akuntansi Perpajakan. Yogyakarta: BPFE Yogyakarta.

Hartono, Jogiyanto. 2010. Metodologi Pneelitian Bisini: Salah Kaprah dan Pengalaman-Pengalaman, Edisi 1. Yogyakarta: BPFE Yogyakarta.

Imaniyah dan Bestari Dwi Handayani. 2009. Pengaruh Penghasilan dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak dalam membayar PBB di Kelurahan Tegalreso Kota Pekalongan Tahun 2008. Prosiding Simposium Nasional Perpajakan 2 ”Reformasi Pajak: Perspektif Ekonomi, Hukum, Teknologi, Sosial, Budaya dan Agama”.

James, S and Alley, C. 2004. Tax compliance cost. Taylor and Francais Journals, Vol 9 No.3: P281-289.

Kiryanto. 1999. Pengaruuh Penerapan Struktur Pengendalian Intern terhadap Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Pajak Penghasilannya. Simposium Nasional Akuntansi II IAI-KAPd. Gedung Widyaloka Universitas Brawijaya 24-25 September 1999.

Koentarto, Ilham. 2011. Analisis Faktor-Faktor yang Memengaruhi Kepatuhan Masyarakat dalam melakukan Pembayaran PBB (Studi Kasus pada Kecamatan Arus Selatan Kebupaten Kota Waringin Barat). Socioscientia: Jurnal Ilmu-Ilmu Sosial, Vol.3 No.2: p243-258.

Mardiasmo. 2011. Perpajakan, Edisi Revisi 2011. Yogyakarta: CV. Andi Offset. Noormala, Siti Sheikh Obid. 2008. Voluntary Compliance: Tax Education.

D a f t a r P u s t a k a | 79

Nurmantu, Safri. 2003. Pengantar Perpajakan, Edisi 2. Jakarta: Granit.

Peraturan Menteri Keuangan No.34/PMK.03/2005 tentang Pembagian Hasil Penerimaan Pajak Bumi Dan Bangunan Antara Pemerintah Pusat Dan Daerah Peraturan Menteri Keuangan No.74/PMK.03/2012 tentang Kriteria Wajib Pajak

Patuh.

Rasmini, Ni Ketut. 2007. Faktor-Faktor yang Berpengaruh pada Keputusan Pemilihan Profesi Akuntansi Publik dan Non Akuntansi Publik pada Mahasiswa Akutansi di Bali. Buletin Studi Ekonomi, Vol.12 No.2: p351-361.

Resmi, Siti. 2011. Perpajakan Teori dan Kasus, Edisi 6. Jakarta: Penerbit Salemba Empat.

Richardson, G. 2006. Determinals of Tax Evation: A cross Country Investigation.

Journal of Intenal Accounting, Auditing and Taxation 15, 150-169.

Santoso, Wahyu. 2008. Aanlisis Risiko Ketidakpatuhan Wajib Pajak sebagai Dasar Peningkatan Kepatuhan Wajib Pajak. Journal Keuangan Publik, Vol.5 No.1: p-85-137.

Siahaan, Marihot Pahala. 2009. Pajak Bumi dan Bangunan di Indonesia (Teori dan Praktik). Yogyakarta: Graha Ilmu.

Suprianto. 2010. Perpajakan di Indonesia, Edisi Pertama. Yogyakarta: Graha Ilmu. Umar, Husein. 2005. Riset Sumber Daya Manusia dalam Organisasi, Edisi Revisi

dan Perluasan. Jakarta: Gramedia.

Undang-Undang Dasar Republik Indonesia 1945 Bab XIV tentang Kesejahteraan Sosial.

Undang-Undang No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan (PBB). Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan.

D a f t a r P u s t a k a | 80

Prosiding Simposium Nasional Perpajakan 3 ”Roan Map Reformasi Perpajakan Indonesia Menuju Good Governance”.