5

LAPORAN AKHIR

PENUNJANG PROSES PEMBELAJARAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

JUDUL PENELITIAN

Pengembangan Studi Ekonomi Makro Financial

Deepening dan Penelusuran Intermediasi Perbankan

Dalam Rangka Memacu Pertumbuhan Ekonomi

Indonesia, 2000 - 2013

TIM PENELITI

Dr. I Gede Sujana Budhiasa, SE, Msi

NIDN : 0022115407

Dr. I.B. Purbadharmaja, SE, ME

NIDN : 0018066801

JURUSAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

6

HALAMAN PENGESAHAN

PENELITIAN PENUNJANG PROSES PEMBELAJARAN

Judul : Pengembangan Studi Ekonomi Makro Financial Deepening dan Penelusuran Intermediasi Perbankan Dalam Rangka Memacu Pertumbuhan Ekonomi Indonesia, 2000 - 2013

f. Alamat Rumah : Raya Sempidi Ilalang Blok C 2 Badung g. Telp Rumah/HP. : 081 55 8888 3 111

h. E-mail : dukutsbudhi@gmail.com 3. Jumlah Anggota Peneliti : 2 Orang

4. Lama Penelitian : 5 Bulam

5. Jumlah Biaya : Rp. 5.000.000,-

Denpasar, 2 Juli 2014

Ketua Jurusan Ketua Peneliti,

Studi Pembangunan,

Prof. Dr. Made Suyana Utama, SE, MS Dr. Gede Sudjana Budhiasa, SE, MSi NIP. 19540429 198303 1 002 NIP. 1954 1122 198403 1 002

Mengetahui:

Dekan Fakultas Ekonomi dan Bisnis Universityas Udayana

7

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kebijakan moneter meskipun dilaksanakan secara terpusat melalui kewenangan otoritas moneter Bank Indonesia, tetapi dimasa depan dapat saja dipetakan kebijakan moneter yang ber-orientasi kepada kepentingan kawasan percepatan pembangunan ekonomi yang dikelompokkan berdasarkan koridor ekonomi dalam rangka melihat dinamika kebijakan moneter berdimensi regional. Fakta empiris menunjukkan adanya perbedaan kondisi latar belakang sumber daya alam dan sumber daya manusia yang menjadi tantangan tersendiri dalam membangun konektivitas produk antar pusat pertumbuhan ekonomi pada koridor Bali Nusra ( Sudjana Budhi dan Rahyuda, 2011), Sudjana Budhi (2012). Studi tentang kawasan koridor menjadi relatif penting, tidak saja dalam kerangka membangun konektivitas ekonomi antar pusat pertumbuhan ekonomi pada koridor ekonomi bersangkutan, tetapi juga melihat lebih jauh peranan intermediasi perbankan sebagai perpanjangan tangan otoritas moneter dalam upaya mencapai sasaran akhir efektivitas kebijakan moneter dalam rangka memacu pertumbuhan ekonomi pada wilayah koridor ekonomi bersangkutan.

8 kebijakan moneter pada tingkat regional/propinsi melalui pendekatan variabel JUB. Dalam rangka pengembangan analisis tentang dampak kebijakan moneter dalam rangka memahami fungsi intermediasi perbankan secara nasional, maka tulisan ini melakukan penelusuran melalui financial deepening model, setidaknya akan dapat diketahui termasuk di dalamnya peranan intermediasi perbankan dalam memacu pertumbuhan ekonomi secara nasional untuk melihat dinamika kinerja perbankan Indonesia sebagai lembaga intermediasi di satu pihak melakukan mobilisasi dana masyarakat dalam bentuk tabungan dan simpanan berjangka, untuk kemudian menjadi tugas industri perbankan untuk menyalurkan kembali dana masyarakat tersebut untuk pembiayaan sektor riel. Studi yang terkait dengan pengembangan pemodelan financial deepening untuk kajian Indonesia dilakukan oleh Abdurohman (2003), menemukan bahwa libralisasi pasar keuangan berpengaruh nyata terhadap dinamika pergerakan investasi dan mobilisasi dana masyarakat.

9 indikasi penting tentang perlunya pengkajian secara cermat dan berkesinambungan dinamika financial deepening yang tampaknya relative berbeda berdasarkan potensi sumber daya alam, keberadaan mutu sumber daya manusia, serta kesiapan industri perbankan dalam memenuhi kinerja perbankan sebagaimana telah digariskan melalui strategi penataan Arsitektur Perbankan Indonesia (API) yang mulai diperkenalkan Bank Indonesia sejak tahun 2004.

1.2 Perumusan Pokok Masalah

Rumusan pokok masalah yang diuraikan sejalan dengan latar belakang penelitian yang telah disampaikan di atas, yaitu sebagai berikut.

a. Bagaimana pengaruh finansial credit, financial saving, dan inflasi terhadap pembentukan produk domestik bruto pada perekonomian Indonesia.

b. Bagaimana pengaruh tidak langsung dari pertumbuhan Loan deposit ratio (LDR) dan non performing loans (NPL) terhadap pembentukan produk domestik bruto melalui variabel antara financial credit.

c. Bagaimana pengaruh tidak langsung dari pertumbuhan income per capita terhadap pembentukan PDB melalui variabel antara financial saving.

d. Bagaimana pengaruh pertumbuhan PDB terhadap pertumbuhan inflasi pada perekonomian Indonesia.

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai pada penelitian pembelajaran ini antara lain, a. Untuk mengetahui pengaruh signifikansi secara langsung finansial credit,

10 b. Untuk mengetahui pengaruh signifikansi secara tidak langsung dari pertumbuhan

Loan deposit ratio (LDR) dan non performing loans (NPL) terhadap pembentukan produk domestik bruto melalui variabel antara financial credit.

c. Untuk mengetahui pengaruh signifikansi secara tidak langsung dari pertumbuhan

income per capita terhadap pembentukan produk domestik bruto melalui variabel antara financial saving.

d. Untuk mengetahui pengaruh signifikansi pertumbuhan PDB terhadap pertumbuhan inflasi pada perekonomian Indoinesia.

1.4 Luaran

Hasil penelitian ini diharapkan dapat memberikan luaran (output) sebagai berikut. a. Sebagai bahan acuan dalam melengkapi bahan ajar mata kuliah Makro Ekonomi

Lanjutan, dalam rangka memperkaya wawasan mahasiswa terhadap penyusunan pemodelan makro ekonomi yang difokuskan kepada kebijakan moneter dalam kaitannya dengan arah perkembangan ekonomi regional kawasan ekonomi Indonesia.

11

BAB II STUDI PUSTAKA

2.1 Desain Pemodelan Financial Deepening Regional Bali Nusra

Intermediasi pasar keuangan sebagai media konektivitas antara uang dan barang adalah merupakan proses dari mekanisme transmisi monetary policy telah digagas pertama kalinya oleh Gurley dan Shaw (1960), yang menyatakan bahwa jumlah uang beredar akan menurun bersamaan dengan keberhasilan dalam pengembangan pasar keuangan. Dengan demikian, maka jumlah uang beredar bukanlah indikator yang secara otomatis akan memacu pertumbuhan ekonomi, melainkan adalah peran strategis dari financial capacity. Maka sesungguhnya terpacunya percepatan pertumbuhan sektor riel yang digerakkan oleh entrepreneurs

karena profit motive, maka financial capacity adalah ruang bagi entrepreneurs untuk mendapatkan sumber pendanaan melalui banyak pilihan kemudahan baik melalui akses perbankan maupun melalui pasar modal.

12

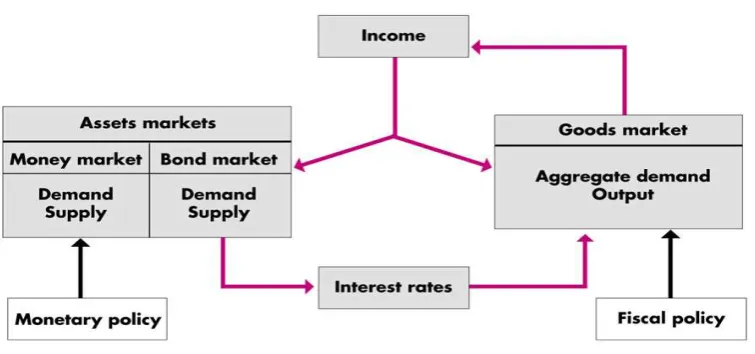

Gambar 1.1 : Asset Approach Macroeconomic Model

Sumber : Dornbusch & Fischer (1990).

Di negara berkembang, termasuk Indonesia, struktur pasar keuangan masih sebagian besar didominasi oleh peran intermediasi industri perbankan, terutama di berbagai daerah di luar Jakarta. DKI Jakarta sebagai pusat perdagangan saham, belum merambat secara merata ke pelbagai daerah, dimana seharusnya pengusaha di daerah dapat memanfaatkan sumber pembiayaan yang ditawarkan di luar industri perbankan.

Permasalahan sumber daya, ukuran perusahaan serta akses informasi adalah kendala terbesar dewasa ini bagi sebagian besar entrepreneurs yang bermukim di daerah dalam rangka menggali sumber pembiayaan yang lebih menguntungkan dalam rangka pengembangan perusahaan. Hal Ini pula menjadi kendala yang harus diupayakan di masa depan oleh pemerintah bersama Bank Sentral untuk memperluas

financial capacity di pelbagai daerah, sehingga kebijakan moneter yang dilaksanakan Bank Indonesia menjadi lebih mudah dalam mencapai sasaran akhirnya.

13 moneter tersebut terhadap perekonomian di daerah khususnya pada kawasan ekonomi koridor Bali Nusra yang telah menetapkan Bali sebagai pintu gerbang pariwisata internasional untuk diharapkan dapat mewujudkan perannya di masa depan dalam berkonektivitas dengan pertumbuhan sektor riel di Indonesia..

2.2. Kebijakan Moneter di Indonesia

Sebagaimana telah dinyatakan sebelumnya, bahwa balance sheet channel

(Bernanke dan Getler, 1995), berkaitan dengan posisi neraca perusahaan yang kondisi kepekaannya akan berbeda antara satu perusahaan dengan perusahaan lain dalam menghadapi dinamika kebijakan expensive monetary policy atau tightening monetary policy, yang bisa berubah dari waktu ke waktu karena pergeseran

opportunity pada pelbagai sektor produksi dan investasi. Maka, terdapat ketidak pastian kemampuan pengguna DVB untuk mencapai sasaran pembentukan suku bunga.

Fakta demikian dinyatakan sebagai the black box monetary policy, sehingga mendorong para perumus kebijakan moneter dewasa ini untuk melakukan terobosan dengan mengajak serta para entrepreneurs dan publik untuk berbagi informasi dengan pusat kekuasaan otoritas moneter melalui kerangka kebijakan inflation targeting framework (ITF) yang sudah dilaksanakan Bank Indonesia sejak tahun 2005 berdasarkan Tylor Rule (Taylor, 2000). Svendsen (2002), Woodford (2001), Sudjana Budhi (2011).

Bank Indonesia saat ini mempergunakan instrumen moneter suku bunga BI

14 karena mengandalkan suku bunga BI rate sebagai instrument moneter bersifat tunggal tidak dapat mencapai sasaran akhir yang bersifat segera (Ascarya, 2000). Tulisan ini mengabaikan variabel nilai tukar dan GWM, tidak saja karena belum tersedianya data secara memadai, tetapi juga melalui penyederhanaan model diharapkan dapat lebih mudah dikendalikan kompleksitas data series yang melibatkan penggunaan alat analisis ekonometrik, sehingga pada model makro yang lebih sederhana menjadi lebih controllable dan manageable.

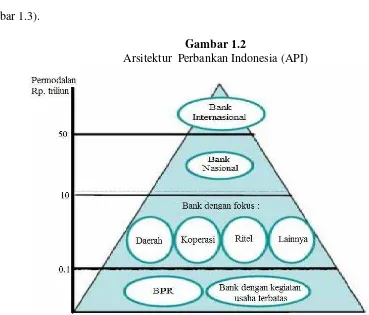

Intermediasi industri perbankan dan konektivitasnya dengan sektor riel adalah tujuan akhir yang ingin dicapai paper ini, berdasarkan strategi pengembangan industri perbankan Indonesia yang telah ditetapkan Bank Indonesia sejak tahun 2004, adalah mencakup komponen perbankan nasional, perbankan regional dan BPR (lihat Gambar 1.2) yang dikenal dengan Arsitektur Perbankan Indonesia, dipolakan berdasarkan pedoman pilar-pilar pengembangan indusri perbankan (Lihat Gambar 1.3).

Gambar 1.2

Arsitektur Perbankan Indonesia (API)

15

Gambar 1.3

Pilar Industri Perbankan Indonesia

The sixt pilar sebagaimana disajikan pada Gambar 1.3 adalah kewenangan Bank Indonesia yang saat ini telah sebagian besar beralih ke Otoritas Jasa Keuangan (OJK), sebagai kendali pengawasan, meskipun pada tahap akhir Bank Indonesia berperan dalam memberikan pertimbangan akhir terhadap sanksi atas pelanggaran kebijakan moneter yang telah digariskan Bank Indonesia terhadap perbankan di wilayah Indonesia.

16

2.3 Konektivitas Ekonomi Regional Melalui Intermediasi Perbankan

Kajian tentang intermediasi perbankan diperoleh dari Suseno dan Abdullah, (2003), serta pendekatan konsep intermediasi perbankan dengan mengembangkan pemodelan financial deepening (Aryanti, 2000), Abdurohman (2003), Eichergreen (2004), serta Sahoo (2013). Melalui pemetaan financial credit (FC= Credit/PDB),

Financial Saving (FS= Saving/PDB), serta suku bunga BI rate, akan dipetakan sebagai kerangka model yang secara rinci disajikan pada Gambar 1.4.

Pemodelan yang akan dituju sebagai sasaran akhir, adalah untuk mendapatkan gambaran tentang keberhasilan intermediasi perbankan dalam melaksanakan fungsi perbankan, dalam rangka menjembatani kepentingan masyarakat penabung dan masyarakat pengusaha dan lainnya yang memerlukan kebutuhan permodalan. Gambar 1.4 menyajikan analisis keseimbangan mekanisme pasar dari terbentuknya suku bunga pasar dimana ro menunjukkan harga atas suku

bunga deposito dan r1 menunjukkan harga suku bunga kredit, maka gaya tarik

mekanisme pasar akan membentuk intermediasi di titik tengah menuju r* atau r**, hal mana seharusnya akan terjadi pergeseran ke titik A atau titik B berdasarkan arah persaingan pasar.

Berdasarkan teori klasik modern, efisiensi akan terjadi apabila mekanisme pasar dibiarkan bekerja tanpa campur tangan pemerintah atau Bank Sentral. Hanya persaingan yang dapat menciptakan efisiensi. Pada kebijakan moneter berbasis suku bunga BI rate saat ini, BI rate masih ditetapkan berdasarkan target kuantum tertentu untuk mengatur besaran BI rate tertentu (Ascarya, 2000). Penetapan BI rate

17 Sepanjang Bank Indonesia belum mengupayakan semakin berfungsinya pasar skunder dari BI rate dalam membentuk tingkat keseimbangan suku bunga perbankan BI rate tersebut, maka pasar keuangan Indonesia masih tetap lemah dan belum berkembang untuk menjadi pasar uang yang lebih modern, tidak ketergantungan dengan peranan pasar primer melalui pola lelang yang sekarang ini sedang berjalan.

Gambar 1.4 : Proses Intermediasi Perbankan

Berdasarkan mekanisme penetapan BI rate tersebut, keberhasilan monetary policy dalam mencapai tujuan akhirnya dapat ditentukan secara lebih pasti untuk menjamin efektivitas suku bunga sebagai instrumen pengendali target inflasi yang diinginkan.

Meskipun target makro ekonomi Bank Sentral telah mencapai sasaran yang diinginkan, tentu akan ditanggapi dengan respon yang berbeda di pelbagai daerah, karena perbedaan kondisi sumber daya alam, sumber daya manusia, serta pada akhirnya kualitas layanan industri perbankan regional dan BPR sebagai perpanjangan tangan otoritas moneter di daerah. Bahwa untuk melihat dampak kebijakan moneter terhadap perekonomian di daerah, maka dibangun pemodelan financial deepening

19

BAB III

KERANGKA PIKIR PENELITIAN

3.1 Kerangka Pikir Penelitiam

Perubahan kewenangan kelembagaan yang sangat fundamental telah dilaksanakan sejak tahun 1999 dengan perubahan kewenangan Bank Indonesia untuk berdiri sendiri dan tidak lagi dibawah kekuasaan pemerintah. Dengan demikian, berdasarkam UU Nomor 17 uhun 1999, maka Bank Indonesia mengemban tugas pokok melaksanakan dan memelihara stabilitas nilai rupiah. Dengan tugas tersebut, maka Bank Indonesia sejak tahun 2005 telah menetapkan kebijakan inflation targeting framework (ITF) yang mempergunakan instrumen suku bunga BI rate sebagai instrumen kebijakan untuk mengendalikan besaran inflasi. Pertama, bahwa kebijakan moneter di Indonesia dilakukan melalui otoritas moneter Bank Indonesia secara terpusat berlaku di seluruh Indonesia.

Kedua, bahwa kebijakan moneter yang dilaksanakan Bank Indonesia didukung oleh keberadaan industri perbankan nasional, regional dan lokal setingkat BPR serta lembaga keuangan mikro lainnya. Dalam rangka mendapatkan gambaran prihal efektivitas kebijakan moneter bagi kinerja pertumbuhan ekonomi, kajian ini memberikan focus kepada dinamika sektor

financial khususnya pada mobilisasi dana tabungan masyarakat yang dikelola perbankan, serta pada saat bersamaan juga dapat disalurkan sebagai pinjaman atau bantuan permodalan kepada masyarakat umum maupun pengusaha.

20

saving (tabungan/M2), serta perilaku inflasi dimana diprediksi dipengaruhi oleh dinamika sektor riel dan dinamika sektor moneter.

Berdasarkan kajian Romer (2000), Michael (2009) dan Sutikno (2007), Deasy Ariyanti (2008), Sato (2001), Hussain (2009), maka dapat disusun kerangka pikir penelitian tentang kinerja kebijakan moneter terhadap pembentuan ekonomi regional Bali sebagaimana disajikan pada Gambar 2.3. Pembentukan PDB dinyatakan sebagai produk domestic regional bruto Propinsi Bali yang dipengaruhi pergerakannya oleh arah perubahan suku bunga riel (suku bunga-inflasi), financial saving (FS) yang merupakan ratio dari Tabungan/PDB, serta

financial credit (FC) yang merupakan ratio dari total kredit/PDB.

Pada sisi lain, penelitian juga merespon perilaku suku bunga SBI terhadap

frinancial saving (FS) dan financial_credit (FC). sehingga dimungkinkan dapat diperoleh gambaran lebih nyata peranan dari instrument moneter suku bunga SBI terhadap pembentukan PDB Propinsi Bali melalui jalur transmisi financial saving dan financial credit. Dengan demikian, diharapkan dapat dikembangkan model simulasi suku bunga SBI untuk diletakan pengaruhnya terhadap kondisi

financial saving dan financial credit, untuk kemudian diharapkan dapat ditelusuri dampak akhir dari perubahan financial saving dan financial credit terhadap pembentukan produk secara nasional.

3.2 Konsep Operasonal Makro Ekonomi Financial Deepening

21 diturunkan menjadi reduce-form yaitu persamaan yang berstatus mengkoreksi keseimbangan model pada persamaan (1), jika terjadi dinamika pada persamaan (2). Sedangkan persamaan (3) adalah dampak yang mungkin akan terjadi yaitu perubahan atas pertumbuhan inflasi sebagai akibat dari dinamika sektor intermediasi perbankan yang direpresentasikan pada persamaan (1), sehingga dampak dari laju pertumbuhan inflasi akan ditentukan sebagian oleh pergerakan sektor riel pada persamaan (1), sebagai akibat dari dinamika sektor perbankan pada persamaan (2).

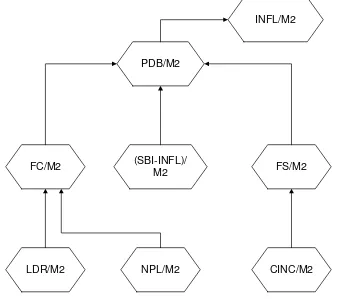

Gambaran dari dinamika makro ekonomi sebagaimana disampaikan diatas, dirumuskan dalam sebuah model berskala kecil sebagaimana disajikan pada Gambar 3.1.

Gambar 3.1

Konektivitas Kebijakan Moneter Bank Indonesia Intermediasi Perbankan Nasional Melalui Pendekatan Financial Deepening

FC/M2

PDB/M2

(SBI-INFL)/

M2 FS/M2

LDR/M2 NPL/M2 CINC/M2

INFL/M2

22

BAB IV

METODOLOGI PENELITIAN

4.1 Lokasi Penelitian

Penelitian ini melakukan kajian tentang peranan kebijakan moneter untuk memahami peran intermediasi perbankan di Indonesia, untuk mendapatkan gambaran tentang efektivitas kebijakan moneter Bank Indonesia terhadap kinerja ekonomi Indonesia dan koridor ekonomi Indonesia Bali Nusra. Lokasi penelitian adalah untuk kinerja industri perbankan di seluruh Indonesia.

4.2 Objek Penelitian

Dalam penelitian ini, objek yang diteliti adalah komponen makro ekonomi

financial deepening yang berkembang berdasarkan dinamika ekonomi pada ketiga kawasan regional Bali Nusra. Sejumlah variabel ekonomi makro yang menjadi focus

pengamatan pada penelitian financial deepening adalah kinerja PDRB, financial saving, financial credit serta perilaku inflasi berkaitan dengan dinamika pertumbuhan PDRB masing-masing region.

4.3 Identifikasi Variabel

Dalam penelitian ini variable dikelompokkan menjadi dua variable yaitu variable endogen (terikat) dan variable eksogen (bebas).

Tabel 4.1

Deskripsi Variabel Endogen dan Eksogen

No Nama Variabel Deskripsi Katagori

1 PDB Produk Domestik regional Endogen

2 Financial Saving Ratio deposito dan PDB Endogen 3 Financial Credit Ratio kredit dan PDB Endogen 4 SBI-Infl Rasio Suku bunga dan Inflasi Eksogen

23

4.4 Definisi Operasional Variabel

1. Financial saving (FS)

Merupakan rasio dari pertumbuhan transaksi mobilisasi dana pihak ketiga termasuk tabungan dan deposito yang dapat dikumpulkna perbankan dibandingkan dengan produk domestic bruto pada jangka waktu dari tahun 2000 sampai dengan tahun 2013.

2. Financial Credit (FC)

Merupakan rasio dari pertumbuhan transaksi kredit yang dapat direalisasikan industri perbankan dibandingkan dengan produk domestic bruto pada jangka waktu dari tahun 2000 sampai dengan tahun 2013.

3. Suku Bunga Riel (SBI-INFL)

Merupakan rasio dari kebijakan suku bunga BI rate terhadap pertumbuhan inflasi ditingkat regional dibandingkan dengan produk domestic bruto pada jangka waktu dari tahun 2000 sampai dengan tahun 2013.

4. PDRB

Merupakan jumlah produksi yang dapat dihasilkan oleh propinsi di seluruh Indonesia untuk kemudian dijumlahkan menjadi data global PDB Indonesia pada jangka waktu dari tahun 2000 sampai dengan tahun 2013, dihitung berdasarkan harga konstan.

4.5 Metode Pengumpulan Data

Dalam penelitian ini digunakan dua metode pengumpulan data, yaitu: 1. Studi Pustaka

24 bahan pustaka lainnya seperti artikel, media cetak, buku dan penelitian terdahulu.

2. Dokumentasi

Pengumpulan data sekunder yang berupa laporan keuangan diperoleh langsung dari publikasi SEKI Bank Indonesia Jakarta dan sumber lain dari BPS Jakarta.

4.6 Pemodelan Financial Deepening Koridor Bali Nusra

Konektivitas kebijakan moneter dengan perekonomian sektor riel di pelbagai daerah akan sangat ditentukan oleh kondisi struktur pasar keuangan pada daerah bersangkutan. Sebagaimana dinyatakan oleh Gurley dan Shaw (1960) tentang

financial capacity, serta dinamika dari balance sheet channel (Bernanke dan Getler, 1995), menjadikan monetary policy stance perlu memperhatikan dinamika perekonomian nasional ekonomi Indonesia.

Pemodelan memerlukan jastifikasi melalui tahapan uji simultaneous equation model (SEM) dengan terlebih dahulu melakukan pemeriksaan apakah data time-series layak dipergunakan, dengan melakukan pengujian berdasarkan prosedur Granger (Johnston dan Dinardo, 2004), (Gujarati, 2005), serta penyelesaian uji pemodelan dengan mempergunakan metode regressi dua tahap, Pindyck & Rubinfeld (1997), Thomas RL (1997), Enders (2004), serta Maddala (2001).

25 Shaw, 1960). Kajian tentang intermediasi perbankan diperoleh dari Suseno dan Abdullah, (2003), serta pendekatan konsep intermediasi perbankan dengan fokus pada pengembanga pemodelan financial deepening (Aryanti, 2000), Abdurohman (2003), Eichergreen (2004), serta Sahoo (2013). Melalui pemetaan financial credit

(FC= Credit/PDB), Financial Saving (FS= Saving/PDB), serta suku bunga BI rate, dapat dijabarkan model persamaan makro ekonomi Indonesia sebagai berikut.

(1) PDB/M2 = α1 + β1FC/M2 + β2(SBI-INFL)/M2 + β3FS + e1 (1.1) (2) FC/M2 = α2 + β4 (LDR/M2) + β5 (NPL/M2) + e2 (1.2) (3) FS/M2 = α3 + β6 (PerCapita Income/M2) + e3 (1.3) (4) INFLASI REGIONAL/M2 = α4 + β7 (PDB/M2) (1.4)

Berdasarkan persamaan (1.1) sampai dengan persamaan (1.4) dapat diterjemahkan menjadi framework pemodelan dengan alur sebagaimana disajikan pada Gambar 1.5.

4.7 Matode Analisis

26

BAB V

HASIL DAN PEMBAHASAN

5.1 Pertumbuhan Ekonomi Makro Indonesia

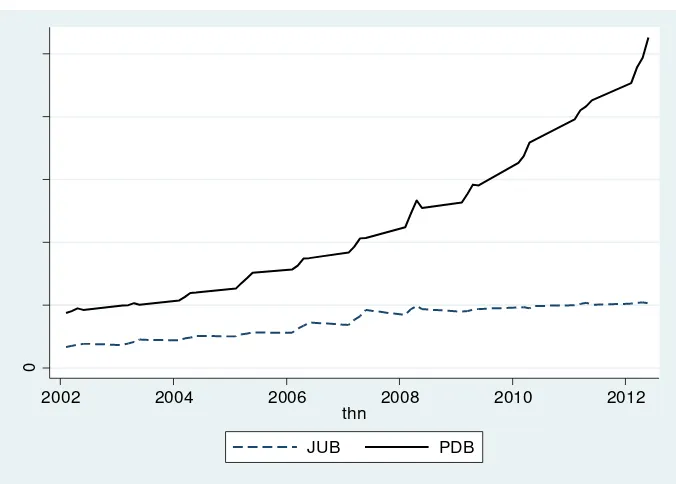

Sejak tahun 2002 sampai tahun 2012 akhir, perekonomian Indonesia telah berkembang tumbuh rata-rata mencapai 5% per tahun, di tengah krisis ekonomi global. Meskipun demikian, tantangan perubahan harga minyak dunia dan fluktuasi nilai tukar merupakan tantangan tersendiri yang membuat sejumlah target penerimaan negara tidak dapat dicapai. Dalam rangka pencapaian pertumbuhan ekonmomi sebesar 56% tersebut, Bank Indonesia telah menerapkan kebijakan moneter kontraktif, terbukti melalui pertumbuhan produksi nasional (PDB) yang relatif pesat pada kurun waktu 2002 sampai dengan tahun 2012, jumlah uang beredar (JUB) berkembang lebih lamban dibandingkan dengan laju pertumbuhan PDB (lihat Gambar 4.1).

Gambar 5.1

Pertumbuan PDB Indonesia dan perubahan jumlah Uang Beredar (JUB).

0

2002 2004 2006 2008 2010 2012

thn

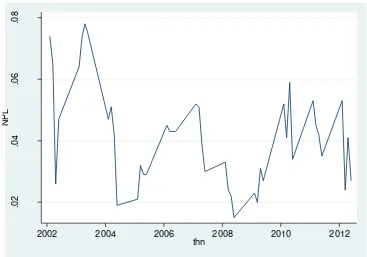

27 Sejumlah kontraksi moneter tidak saja senantiasa disebabkan oleh sentuhan kebijakan Bank Indonesia dalam mengatur jumlah uang beredar di dalam negeri, tetapi juga dapat disebabkan oleh pembatasan pembiayaan sektor riel oleh industri perbankan yang disebabkan oleh resiko perbankan dalam upaya memperluas kredit yang lebih ekspansif. Gambar 4.2 menyajikan arah pergerakan variabel non

performing loan (kredit macet/total kredit), yang sangat nyata merupakan resiko perbankan atas kemungkinan kredit macet tak tertagih.

Gambar 5.2

Kinerja Industri Perbankan Dan Resiko NPL.

.0

2

.0

4

.0

6

.0

8

N

PL

2002 2004 2006 2008 2010 2012

thn

28 Gambar 5.3

Kinerja Industri Perbankan Dan LDR.

.4

.5

.6

.7

L

D

R

2002 2004 2006 2008 2010 2012

thn

Berdasarkan Gambar 5.3 tersajikan arah pertumbuhan LDR perbankan yang tampak menjadi stagnan pada periode tahun 2006 sampai dengan memasuki tahun 2012, tapi relatif berfluktuasi pada periode triwulanan pada tahun bersangkutan. Dinamika perubahan LDR akan menjadi salah satu barometer peran industri perbankan sebagai lembaga mediasi keuangan dalam mendorong pertumbuhan sektor riel.

29 tahun 2005 telah menetapkan penggunaan BI rate sebagai instrumen kebijakan moneter untuk mengendalikan pertumbuhan inflasi agar tetap berada pada kisaran target yang telah ditetapan pada awal tahun anggaran.

Gambar 5.4

Perkembangan Inflasi dan Penetapan BI Rate

0

5

10

15

20

2002 2004 2006 2008 2010 2012

thn

infl sbi

+ Sejak telah ditetapkannya BI rate sebagai acuan kebijakan moneter untuk mengendalikan inflasi pada tahun 2005, maka tampak bahwa suku bunga BI rate

telah disesuaikan dengan arah pertumbuhan inflasi. Pedoman kebijakan moneter berbasis kepada instrumen BI rate adalah bahwa apabila terjadi pergerakan kenaikan inflasi, maka BI rate akan dinaikkan mengikuti besaran inflasi tersebut.

30 bunga di pasar uang internasional, dapat mengancam terjadinya capital flight, disebabkan oleh suku bunga domestic lebih rendah dari suku bunga internasional.

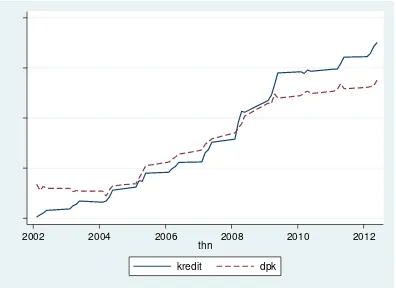

Studi penelitian ini memberikan focus studi yang terbatas pada potensi industri perbankan, intermediasi industri perbankan serta kajian kedalaman pasar keuangan financial deepening, yang akan menentukan efektivitas kebijakan suku bunga BI rate dalam mencapai sasaran jangka pendek yang bersifat lebih segera. Hal demikian hanya akan terjadi, apabila peran industri perbankan dapat menjalankan fungsi intermediasinya secara efektif dalam menggali sumber dana pihak ketiga disatu fihak, serta menggulirkannya kembali ke pihak pengguna yaitu sektor riel.

Gamba 5 5.5 menyajikn arah perkembangan sumber dana pihak ketiga berupa tabungan dan deposito yang dapat dihimpun perbankan nasional, dengan realisasi penyaluran kredit kepada masyarakat umum dan pengusaha di dalam negeri.

Gambar 5.5

Perkembangan Inflasi dan Penetapan BI Rate

5

0

0

0

2002 2004 2006 2008 2010 2012

thn

31 Ternyata sejak awal tahun 2008, pergerakan kenaikan permintaan jasa perkreditan bergerak lebih kuat dibandingkan dengan kemampuan perbankan dalam menggali sumber dana dari masyarakat. Maka pengembangan pemodelan makro ekonomi berskala kecil, yang terfokus kepada studi financial deepening perlu disusun untuk menjawab sekaligus menetapkan prediksi atas besaran variabel makro ekonomi yang membentuk kekuatan kedua variabel sumber dana pihak ketiga dan pelayanan perkreditan sebagai fungsi utama industri perbankan dalam melaksanakan pelayanan intermediasinya dan sekaligus mengawal stabilitas perekonomian Idonesia.

5.2 Penetapan Uji Stasioner Model Makro Ekonomi

Studi penelitian ini mempergunakan sumber data time-series sebagai acuan dalam melakukan investigasi dan kemudian memverifikasi atas perilaku antar variabel makro ekonomi yang diamati. Agar data time-series menjadi bermanfaat dan tidak menghasilkan prediksi yang bias, maka sangat perlu dilakukan sejumlah tahapan pengujian model makro untuk menetapkan apakah data time-series memiliki kondisi stationer atau sebaliknya.

32 Penyusunan model makro mencakup tiga persamaan, yaitu persamaan

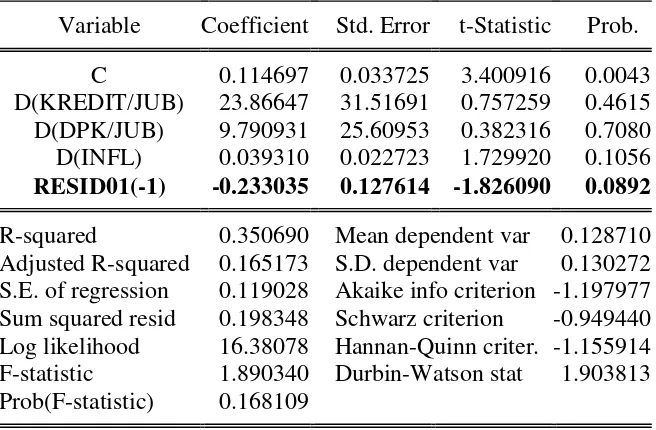

financial deepening (persamaan 1), persamaan fungsi kredit (persamaan 2) serta persamaan inflasi (persamaan 3), dapat dilihat pada hasil analisis pada Lampiran 1 sampai dengan Lampiran 2, pada Gambar 1.1 sampai dengan Gambar 1.3. Hasil analisis Gambar 1.1 sampai dengan Gambar 1.3 pada Lampiran 1.1 dan Lampiran 1.2 diperlukan untuk mendapatkan residual pada masing-masing fungsi (resid 01, resid 02 dan resid 03), sebagai basis untuk mendapatkan prediksi uji ECM untuk ketiga model persamaan makro tersebut di atas.

Analisis uji ECM mempergunakan dukungan software Eviews 6, hasil analisis disajikan pada Lampiran 3, yang dikutip kembali sebagaimana disajikan pada Tabel 4.1.

Variable Coefficient Std. Error t-Statistic Prob. C 0.114697 0.033725 3.400916 0.0043 D(KREDIT/JUB) 23.86647 31.51691 0.757259 0.4615 D(DPK/JUB) 9.790931 25.60953 0.382316 0.7080 D(INFL) 0.039310 0.022723 1.729920 0.1056

RESID01(-1) -0.233035 0.127614 -1.826090 0.0892

33 Hasil uji ECM persamaan (1) yang tersajikan pada Gambar 5.6 menunjukkan nilai t-statistic sebesar -1.82 dengan p value sebesar 0.08 ternyata menunjukkan kondisi data series tidak sepenuhnya stationer pada tingkat kepercayaan 5%. Dengan kata lain, data series dinyatakan memiliki kondisi stationer pada tingkat kepercayaan 8%.

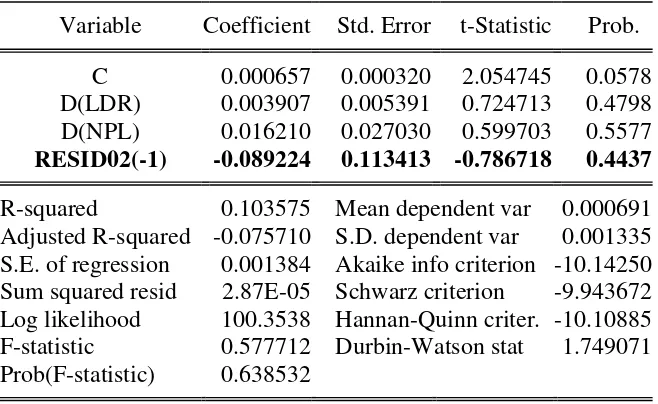

Hasil uji ECM untuk persamaan (2) bahkan lebih jauh dari kondisi yang diharapkan, yaitu model persaaan (2) tidak stasioner pada uji jangka pendek dengan mempergunakan porosedur uji ECM. (Lihat Gambar 4.7).

Gambar 5.7

Variable Coefficient Std. Error t-Statistic Prob. C 0.000657 0.000320 2.054745 0.0578 D(LDR) 0.003907 0.005391 0.724713 0.4798 D(NPL) 0.016210 0.027030 0.599703 0.5577

RESID02(-1) -0.089224 0.113413 -0.786718 0.4437

R-squared 0.103575 Mean dependent var 0.000691 Adjusted R-squared -0.075710 S.D. dependent var 0.001335 S.E. of regression 0.001384 Akaike info criterion -10.14250 Sum squared resid 2.87E-05 Schwarz criterion -9.943672 Log likelihood 100.3538 Hannan-Quinn criter. -10.10885 F-statistic 0.577712 Durbin-Watson stat 1.749071 Prob(F-statistic) 0.638532

Model persamaan (3) yang disajikan pada Gambar 4.8 adalah memenuhi syarat stasioner jangka pendek pada tingkat kepercayaan 5%, dimana nilai t Thau

34 Berdasarkan tahapan uji ECM untuk ketiga persamaan yang telah diuji tersebut, ternyata hanya model persamaan (3) yang memenuhi syarat stasioner jangka pndek, selebihnya persamaan (1) dan persamaan (2) tiodak memenuhi syarat stasioner pada tingkat kepercayaan 5%. Meskipun demikian, model persamaan (1) dan (2) masih tetap dapat dilanjutkan, sepanjang stabilitas stasioner jangka panjang yang dilakukan dengan uji kointegrasi menunjukkan syarat kecukupan berdasarkan criteria uji 5%.

Uji kointegrasi berdasarkan pendekatan Granger Representation model sebagaimana disarankan Gujarati (2004), dilakukan untuk mendapatkan kondisi jangka panjang data time-series, apakah memenuhi syarat stasioner atau sebaliknya.

Gambar 5.8

Hasil Analisis Uji ECM Persamaan (3) Dependent Variable: D(INFL)

Method: Least Squares Date: 12/09/14 Time: 00:49

Sample (adjusted): 2008Q2 2012Q4

Included observations: 19 after adjustments

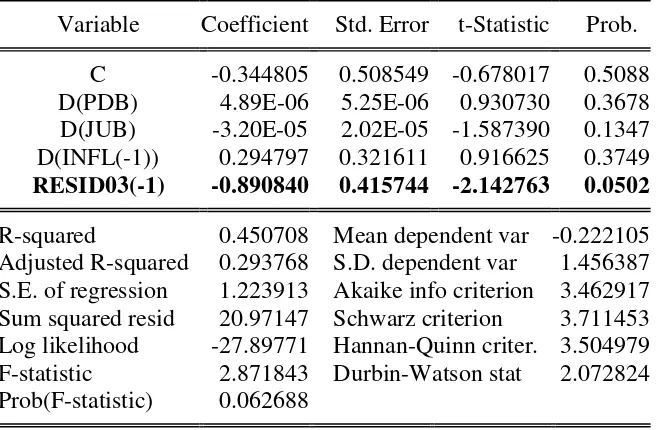

Variable Coefficient Std. Error t-Statistic Prob. C -0.344805 0.508549 -0.678017 0.5088 D(PDB) 4.89E-06 5.25E-06 0.930730 0.3678 D(JUB) -3.20E-05 2.02E-05 -1.587390 0.1347 D(INFL(-1)) 0.294797 0.321611 0.916625 0.3749

RESID03(-1) -0.890840 0.415744 -2.142763 0.0502

R-squared 0.450708 Mean dependent var -0.222105 Adjusted R-squared 0.293768 S.D. dependent var 1.456387 S.E. of regression 1.223913 Akaike info criterion 3.462917 Sum squared resid 20.97147 Schwarz criterion 3.711453 Log likelihood -27.89771 Hannan-Quinn criter. 3.504979 F-statistic 2.871843 Durbin-Watson stat 2.072824 Prob(F-statistic) 0.062688

35 kointegrasi yang dikutip kembali dari Lampiran 3, disajikan kembali pada Gambar 5.9.

Variable Coefficient Std. Error t-Statistic Prob.

RESID01(-1) -0.941708 0.242495 -3.883412 0.0011

R-squared 0.455519 Mean dependent var 0.009804 Adjusted R-squared 0.455519 S.D. dependent var 0.391543 S.E. of regression 0.288915 Akaike info criterion 0.405830 Sum squared resid 1.502498 Schwarz criterion 0.455538 Log likelihood -2.855387 Hannan-Quinn criter. 0.414243 Durbin-Watson stat 1.842266

Hasil analisis uji kointegrasi untuk persamaan (1) menunjukkan p value sebesar 0.001 yang lebih kecil dari 5%, sehingga dapat dinyatakan bahwa model persamaan (1) adalah data series stationer yang terkointegrasi dalam jangka panjang.

Gambar 5.10

Hasil Analisis Uji Kointegrasi Persamaan (2) Dependent Variable: D(RESID02)

Method: Least Squares Date: 12/09/14 Time: 00:53

Sample (adjusted): 2008Q2 2012Q4

Included observations: 19 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

RESID02(-1) -0.384111 0.170892 -2.247680 0.0374

36

Variable Coefficient Std. Error t-Statistic Prob.

RESID03(-1) -1.211752 0.229549 -5.278846 0.0001

R-squared 0.607417 Mean dependent var -0.032715 Adjusted R-squared 0.607417 S.D. dependent var 1.800253 S.E. of regression 1.127974 Akaike info criterion 3.129919 Sum squared resid 22.90186 Schwarz criterion 3.179627 Log likelihood -28.73423 Hannan-Quinn criter. 3.138332 Durbin-Watson stat 2.014106

Meskipun dalam uji jangka pendek tidak terbukti data series adalah stasioner untuk model (1) dan model (2), namun uji stasioner jangka panjang menunjukkan data series adalah stabil, sehingga data times-series dapat dimanfaatkan untuk dijadikan sumber data pada penggunaan metode regresi two stages least square

(TSLS) sebagai inti model pengujian model makro ekonomi penelitian ini.

Dukungan yang lain ditunjukkan pada uji normalitas data Jaque Berra normality test yang disajikan pada Lampiran 4, yang menujukkan bahwa data series

37 awal memenuhi syarat dan terbebas dari deteksi auto-correlation (lihat Gambar 1.13 dan Gambar 1.14 pada Lampiran 1.6 serta Gambar 1.15 pada Lampiran 1.7) tentang uji Breusch-Godfrey Serial Correlation LM Test).

5.3 EstimasiModel Makro Financial Deepening

Prediksi model makro ekonomi dilakukan melalui metode ekonometrik simultan, dimana satu sama lainnya dari persamaan (1), persamaan (2) dan persamaan (3) digabungkan dalam sebuah proses ekonometrik melalui bantuan

software Eviews, dengan menempatkan katagori persamaan endogen dan eksogen (instrument) maka didapatkan hasil analisis simultan berdasarkan metode TSLS (Pindyck & Rubin, 1978), Maddala (2002). Hasil analisis yang telah disajikan pada Lampiran 8 dan dikutip kembali disajikan pada Gambar 4.10 ternyata hanya

financial credit (Kredit/JUB) yang memiliki signifikansi dengan tingkat kepercayaan 5%.

Gambar 5.11

Hasil Analisis Simultan TSLS Persamaan (1) Dependent Variable: PDB/JUB

Method: Two-Stage Least Squares Date: 12/09/14 Time: 01:15

Sample (adjusted): 2002Q2 2012Q4

Included observations: 43 after adjustments

Instrument list: LDR NPL INFL INFL(-1)

Variable Coefficient Std. Error t-Statistic Prob. C -1.245955 1.935372 -0.643781 0.5235

KREDIT/JUB 131.1014 24.66463 5.315359 0.0000

38 Meskipun demikian, apabila model makro diprediksi secara serentak, maka statistic F menunjukkan signifikan pada level 5%. Nilai R2 menunjukkan R2 = 0.82, menunjukkan bahwa sebesar 0.18 atau 18% dari variasi nilai PDB/JUB dijelaskan oleh faktor lain di luar model. Model dinyatakan adalah fits dan memadai untuk menjadi prediksi bagi perilaku output yang dijelaskan oleh fenomena intermediasi perbankan.

Estimasi peranan kredit perbankan bertanda positif, hal mana sejalan dengan teori yang tersedia, sehingga dapat dinyatakan bahwa peningkatan satuan rupiah sebesar satu satuan dalam pemberian pinjaman kepada masyarakat dan pengusaha, akan mengakibatkan peningkatan output sebesar 131 satuan. Dengan demikian, bahwa pernyataan dimana peningkatan realisasi kredit perbankan dalam menggerakkan roda perekonomian domestic mendapat dukungan penelitian ini.

Estimasi tentang dinamika pelayanan kredit perbankan pada saat bersamaan dipicu oleh dinamika pergerakan loan deposit ratio (LDR) dan resiko kredit macet

non performing loan (NPL), sehingga secara simultan dapat ditelusuri bahwa peran kebijakan perkreditan didorong oleh dinamika variabel makro LDR dan NPL.

39

Gambar 5.12

Hasil Analisis Simultan TSLS Persamaan (2)

Dependent Variable: KREDIT/JUB Method: Two-Stage Least Squares Date: 12/09/14 Time: 00:54

Sample (adjusted): 2002Q2 2012Q4

Included observations: 43 after adjustments

Instrument list: LDR NPL INFL INFL(-1)

Variable Coefficient Std. Error t-Statistic Prob. C 0.001086 0.008461 0.128335 0.8985 LDR 0.062067 0.014567 4.260658 0.0001 NPL -0.012342 0.041460 -0.297682 0.7675 R-squared 0.325579 Mean dependent var 0.034557 Adjusted R-squared 0.291858 S.D. dependent var 0.004971 S.E. of regression 0.004183 Sum squared resid 0.000700 F-statistic 9.655078 Durbin-Watson stat 0.540533 Prob(F-statistic) 0.000379 Second-Stage SSR 0.000700

Penelusuran terhadap prosedur pengujian secara parsial, ternyata hanya variabel LDR yang memenuhi syarat signifikansi, yaitu dengan p value lebih kecil dari tingkat kepercayaan 5%. Dengan demikian, bahwa pernyataan variabel makro ekonomi LDR berpengaruh positif dan signifikan terhadap dinamika kebijakan perkreditan perbankan nasional dapat didukung dalam penelitian ini.

40 Hasil analisis untuk dinamika inflasi yang disusun sebagai persamaan (3) menunjukkan model inflasi memenuhi syarat kelayakan model dengan uji statistic F sebesar F = 7.33 dengan p value lebih kecil dari 5%. Kondisi nilai R2 yang negative masih menyisakan kendala secara ekonometrik bahwa informasi variasi penentu tingkat inflasi dapat diprediksi dengan baik, selain upaya untuk meningkatkan variabel independen dalam rangka mendorong penyesuaian nilai R2 menjadi positif dan mendekati nilai R2 yang lebih masuk akal.

Gambar 5.13

Hasil Analisis Simultan TSLS Persamaan (2)

Dependent Variable: INFL

Variable Coefficient Std. Error t-Statistic Prob. C 2.922362 2.505081 1.166574 0.2503 PDB -1.11E-05 3.10E-06 -3.561656 0.0010 JUB 4.41E-05 1.52E-05 2.902740 0.0060 R-squared -0.922921 Mean dependent var 6.121628 Adjusted R-squared -1.019067 S.D. dependent var 2.087614 S.E. of regression 2.966372 Sum squared resid 351.9745 F-statistic 7.338711 Durbin-Watson stat 0.347803 Prob(F-statistic) 0.001928 Second-Stage SSR 53.88962

41 sejalan dengan teori yang menyatakan bahwa peningkatan pengangguran atau penurunan PDB akan berpengaruh secara berlawanan dengan prilaku inflasi.

Dengan hasil analisis tersebut di atas, dimana parameter PDB sebesar -0.0001 menunjukkan bahwa peningkatan PDB (penurunan pengangguran) sebesar satu satuan rupiah tertentu akan menurunkan pertumbuhan infkasi sebesar -0.0001. Apabila PDB dianggap seteris paribus, maka pembentukan pertumbuhan inflasi ditentukan oleh fenomena moneter yang ternyata signifikan pada level kepercayaan lebih kecil dari 5%. Hal ini menujukkan bahwa fenomena sektor riel produksi dan fenomena moneter, keduanya memberikan kontribusi signifikan bagi stabilitas inflasi di Indonesia.

Prediksi tentang dinamika sektor riel yang dipicu oleh financial credit sektor perbankan nasional disajikan pada Gambar 5.14.

Gambar 5.14

Hasil Prediksi Pertumbuhan Sektor Riel Melalui Dukungan Intermediasi Perbankan

42 Meskipun tidak dapat ditarik kesimpulan bahwa pergerakan output yang fluktuatif tersebut disebabkan oleh perubahan arah kebijakan moneter, namun tantangan kondisi pasar global yang semakin berat ditandai dengan krisis ekonomi Eropa, serta pertumbuhan ekonomi yang sangat pesat di negara China dan India dengan komoditi ekspor yang semakin murah, telah mempersulit Indonesia mendapatkan pangsa pasar yang lebih luas bagi komoditi ekspor Indonesia, sehingga menjadikan gerakan output menjadi melambat.

Hasil prediksi persamaan (2) berbeda dengan pola dinamika sektor riel, dimana prilaku kredit sektor perbankan relatif ditentukan oleh kemampuan perbankan dalam menggali sumber dana masyarakat baik dalam bentuk tabungan maupun dalam bentuk deposito. Peranan sumber dana pihak ketiga dan penyalurannya ke masyarakat melalui pinjaman dapat dipetakan dengan loan deposit ratio (LDR), sehingga hubungan fungsi yang telah disusun menjadi persamaan (2) menghasilkan prediksi sebagaimana disajikan pada Gambar 5.14.

Gambar 5.15

Hasil Prediksi Pertumbuhan Sektor KreditMelalui Kondisi loan to deposit ratio (LDR)

meng-43 indikasikan kondisi sektor riel yang tidak sepenuhnya menjadi tempat investasi yang aman bagi industri perbankan dalam melaksanakan kewajiban pendampingan kepada masyarakat yang memerlukan bantuan permodalan. Dengan demikian, prediksi atas pergerakan kredit belum mencapai tingkat optimal industri perbankan nasional dalam melaksanakan fungsinya sebagai lembaga intermediasi keuangan.

Pada saat yang bersamaan, perekonomian Indonesia ternyata lebih menunjukkan stabilitas yang relatif mantap, berdasarkan kinerja sektor riel dan arah kebijakan moneter yang konservatif. Jumlah pembatasan jumlah uang beredar melalui tightening monetary policy relative mampu mewujudkan arah pertumbuhan inflasi yang cenderung menurun, dibandingkan dengan situasi perekonomian Indonesia periode 1997 sampai dengan tahun 2004.

Gambar 5.16

Hasil Prediksi Pertumbuhan Inflasi Melalui Pergerakan output dan Jumlah Uang Beredar

44 pengendalian inflasi melalui instrumen suku bunga BI rate memberikan kawalan nyata bahwa kombinasi antara politik anggaran APBN yang ditentukan oleh kebijakan pemerintah, dengan independensi Bank Indonesia dalam menanggapi arah pergerakan inflasi, adalah model kebijakan moneter yang cukup efektif dalam memelihara stabilitas perekonomian Indonesia sebagaimana ditetapkan sebagai tugas pokok Bank Indonesia untuk selalu menjaga stalilitas nilai rupiah dengan inflasi yang terkendali stabil sesuai dengan target inflasi tahun berjalan sebagaimana selalu diumumkan Bank Indonesia pada setiap awal than anggaran.

45

DAFTAR PUSTAKA

Atkinson (1994), Elemenary Numerical Analysis second edition. John Willey & Son, Singapore.

Bank Indonesia, Statistik Ekonomi dan Keuangan Indonesia. (2012), Berbagai edisi penerbitan dan website : www.bi.go.id. Jakarta : Bank Indonesia

Bank Indonesia, (2012) Statistik Ekonomi dan Keuangan Daerah, Berbagai edisi penerbitan Surabaya : Bank Indonesia

Bradley, S.P. & D. B. Crane. (1973), Management of Commercial Bank Government Security Portfolio: An Optimization Approach under Uncertainty. Journal of Bank Research. Spring pp. 18-30.

Echols, M. E. & J. W. Elliot, (1976), A Quantitative Yield curve Model for Estimating the Term Structure of Interest Rate. Journal of Financial and Quantitative Analysis. pp. 87-114

Fabozzi, F. J. & T.D. Fabozzi. (1989), Bond Markets, Analysis and Strategies.

Prentice Hall, Englewood Cliff, New Jersey.

Fabozzi, F. J. & T.D. Fabozzi. (1989), The Handbook of Fixed Income Securities Fourth edition. Burr Ridge, New York.

Goeltom, Miranda.S., dan Doddy Zulverdi, (2003), Manajemen Nilai tukar di Indonesia dan Permasalahannya,∆ Buletin Ekonomi Moneter dan Perbankan, Jakarta

Gujarati, Damodar R. 2006, Dasar-dasar Ekonometrika, Jilid 1, Alih Bahasa Julius Mulyadi, Jakarta: Erlangga.

Hendry, David F, (1997), Dynamic Econometrics Advance Texts in Econometric Modelling Using PcGive Volume l, Tumberlake Consultants Ltd, UK. Insukindro. 2003, Analisis Dampak Kebijakan Moneter terhadap Variabel

Makroekonomi di Indonesia Tahun 1983.1 - 2003.2. Tesis, FE-UGM, Yogyakarta.

Kurniati, Yati dan A.V. Hardiyanto, (1999), Perubahan Sistim Nilai Tukar, Buletin Ekonomi Moneter dan Perbankan, Vol.2, Bank Indonesia, Jakarta,September 1999.

Mankiw, N. Gregory. 2000. Teori Makro Ekonomi. Edisi Keempat. Terjemahan. Jakarta : Penerbit Erlangga

46 McNelis, Paul D.,” Inflation Targeting In Emerging Market Economies: A General Equilibrium Model For Bank Indonesia “, Department of Economics, Georgetown University, Wasington

Mendoza, Enrique G (1995), The Terms of Trade, the Real Exchange Rate, and

Economic Fluctuation”, International Economic Review 36: 101-137. DC, August 2000.

Mishkin, Frederic S. (2004). The Economy of Money, Banking & Financial Market.

Seventh Edition. New York : Columbia University Press

Nelson, C. R. & A.F. Siegal. 1987. Parsimonious Modeling of yield curve. Journal of Business. pp. 473-489

Pohan, Aulia. 2008,Potret Kebijakan Moneter Indonesia, Cetakan Pertama, Jakarta:PT. Raja Grafindo.

Peraturan Bank Indonesia No. 6/15/PBI/2004 tgl 1 Juli 2004 tentang Giro Wajib Minimum Bank Umum Pada Bank Indonesia dalam Rupiah dan Valuta Asing Peraturan Bank Indonesia No. 12/19/PBI/2010 tgl 4 Oktober 2010 tentang Giro

Wajib Minimum Bank Umum Pada Bank Indonesia dalam Rupiah dan Valuta Asing

Peraturan Bank Indonesia No.13/10/PBI/2011 tgl 9 Februari 2011 tentang Perubahan atas PeraturanBank Indonesia No. 12/19/PBI/2010 Tentang Giro Wajib Minimum Pada Bank Indonesia Dalam Rupiah dan Valuta Asing.

Ryan, Ronald J. (ed), 1997. Yield Curve Dynamics. Fitzroy Dearbon Publisher,

Chicago and London.Bartolomeo, Giovanni Di and Debora Di Gioacchino.

Fiscal-Monetary Policy Coordination and Debt Management: A Two Stage Dynamic Analysis. Working Paper No. 74, Universita Degli Studi di Roma La SapienzaΔ Dipartiento di Economia Pubblica, 2004. UU RI No. 7 Tahun 1992 tentang Perbankan.

, 2010, Surat Keputusan Rektor Universitas Udayana No. 244/H14/HK/2007. Tentang Buku Pedoman Penulisan Usulan Penelitian, Tesis dan Disertasi.pada Program Pascasarjana. Denpasar : Fakultas Ekonomi Universitas Udayana.

47 Simorangkir, Iskandar. (2005) Koordinasi Kebijakan Moneter dan Kebijakan Fiskal di Indonesia: Suatu Pendekatan dengan Game Theory. PPSK Bank Indonesia Working Paper,

Stein, J.L. et al (1997), Fundamental Determinants of Exchange Rates, Clarendon Press, Oxford, UK.

Surat Edaran Bank Indonesia No. 13/24/DPNP tgl 25 Oktober 2011, Perihal Penilaian Tingkat Kesehatan Bank Umum.

Throop, A.W. (1994), International Financial Market Integration and Linkages of National Interest Rates, Federal Reserve bank of San Francisco Economic Review, No.3 .

Tucker, Alan J, et al. (1991), International Financial Market, West Publishing Co. St. Paul .

Warjiyo, Perry dan Doddy Zulverdi. 1998. "Penggunaan Suku Bunga Sebagai Sasaran Operasional Kebijakan Moneter di Indonesia" Buletin Ekonomi Moneter dan Perbankan, Vol. 1, Nomor 1, Jakarta: Bank Indonesia