PENGARUH JUMLAH ANGGOTA, JUMLAH SIMPANAN SERTA JUMLAH PINJAMAN TERHADAP BESAR KECILNYA PEROLEHAN SISA HASIL USAHA PADA KOPERASI KARYAWAN “SARI MANIS” PT. PG. CANDI

BARU – SIDOARJO

SKRIPSI

Oleh:

Ferrix Sandhy Anggara 0513015001/ FE / EA

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yesus Kristus yang telah memberikan

anugrahNYA sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan judul “PENGARUH JUMLAH ANGGOTA, JUMLAH

SIMPANAN SERTA JUMLAH PINJAMAN TERHADAP BESAR KECILNYA PEROLEHAN SISA HASIL USAHA PADA KOPERASI KARYAWAN “SARI MANIS” PT. PG. CANDI BARU – SIDOARJO”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu,

maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi

3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua Program Studi Akuntansi

Universitas Pembangunan “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Endah Susilowati, M.Si, selaku dosen pembimbing yang telah

membimbing penulis dalam mengerjakan skripsi.

6. Serta pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan

mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, November 2010

DAFTAR ISI

LEMBAR USULAN PENELITIAN ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB II TINJAUAN PUSTAKA 2.1. Review Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Koperasi ... 11

2.2.1.1. Pengertian Koperasi ... 11

2.2.1.2. Landasan, Azas dan Tujuan Koperasiv ... 12

2.2.1.3. Prinsip Koperasi ... 19

2.2.1.4. Bentuk dan Jenis Koperasi ... 21

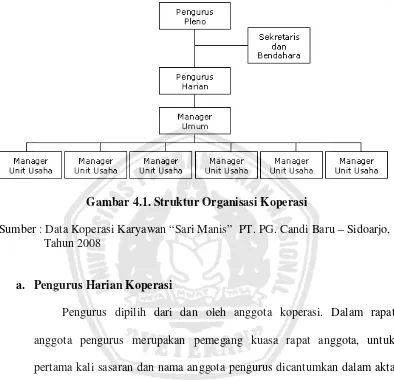

2.2.1.5. Struktur Organisasi Koperasi ... 22

2.2.2. Laporan Keuangan ... 26

2.2.2.1. Pengertian Laporan Keuangan ... 26

2.2.2.2. Tujuan Akuntansi Keuangan ... 27

2.2.2.3. Manfaat Akuntansi Keuangan ... 27

2.2.3. Laporan Keuangan Koperasi ... 28

2.2.3.1. Pengertian Laporan Keuangan Koperasi ... 28

2.2.3.3. Pengguna Laporan Keuangan Koperasi ... 35

2.2.3.4. Tujuan Pelaporan Keuangan Koperasi ... 36

2.2.3.5. Karakteristik Pelaporan Keuangan Koperasi ... 36

2.2.4. Sisa Hasil Usaha ... 38

2.2.4.1. Pengertian Sisa Hasil Usaha ... 38

2.2.4.2. Pembagian SHU ... 39

2.3. Teori Yang Memberikan Pengaruh Jumlah Anggota, JUmlah Simpanan, dan Jumlah Pinjaman Terhadap Sisa Hasil Usaha ... 45

2.3.1. Kerangka Pemikiran ... 45

2.4. Hipotesis ... 47

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 48

3.2. Teknik Penentuan Sampel ... 49

3.2.1. Populasi ... 49

3.2.2. Sampel ... 49

3.3. Teknik Pengumpulan Data ... 50

3.3.1. Jenis Data ... 50

3.3.2. Pengumpulan Data ... 50

3.4. Uji Analisis dan Uji Hipotesis ... 51

3.4.1. Uji Analisis ... 51

3.4.2. Uji Data ... 52

3.4.2.1. Uji Normalitas ... 52

3.4.2.2. Uji Asumsi Klasik ... 3.4.3. Uji Hipotesis ... 54

3.5.1. Teknik Analisis ... 55

3.5.1.1. Uji Asumsi Klasik ... 56

3.5.2. Uji Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian ... 57

4.1.1. Sejarah Singkat PT. PG. Candi Baru Sidoarjo ... 57

4.1.2. VIsi dan Misi ... 58

4.1.3. Struktur Organisasi Koperasi PT. PG. Candi Baru Sidoarjo ... 59

4.2. Deskripsi Hasil Penelitian ... 60

4.3. Uji Data ... …67

4.3.1. Uji Normalitas ... …67

4.3.2. Pengujian Uji Asumsi Klasik ... 68

4.3.3. Uji Regresi dan Hipotesis... 70

4.4. Pembahasan ... 72

4.4.1. Pengaruh Jumlah Anggota Terhadap Sisa Hasil Usaha ... 72

4.4.2. Pengaruh Jumlah Simpanan Terhadap Sisa Hasil Usaha ... 72

4.4.3. Pengaruh Jumlah Pinjaman Terhadap Sisa Hasil Usaha ... 73

4.4.4. Pengaruh Jumlah Anggota, Volume Usaha, Jumlah Simpanan dan Jumlah Pinjaman Terhadap Sisa Hasil Usaha ... 74

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 75

DAFTAR TABEL

Tabel 1 Perkembangan Sisa Hasil Usaha ... ……..6

Tabel 2.1 Neraca Koperasi ... …….30

Tabel 2.2 Perhitungan Sisa Hasil Usaha ... … 31

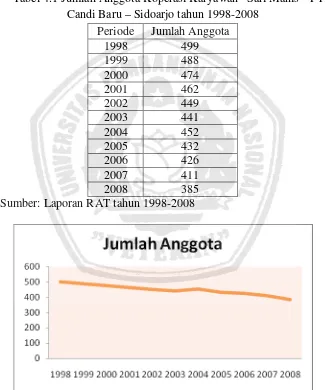

Tabel 4.1 Jumlah Anggota Koperasi “Sari Manis” PT. PG. Candi Baru- Sidoarjo tahun 1998-2008 ... ……..61

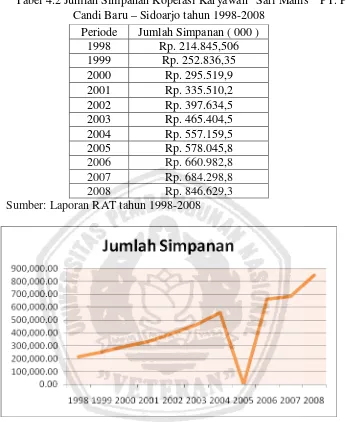

Tabel 4.2 Hasil Jumlah Simpanan Koperasi “Sari Manis” PT. PG. Candi Baru- Sidoarjo tahun 1998-2008 ... 63

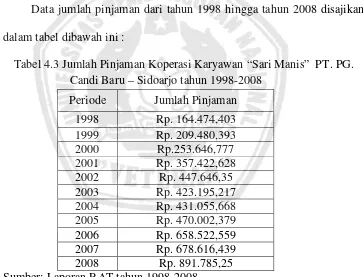

Tabel 4.3 Jumlah Pinjaman Koperasi “Sari Manis” PT. PG. Candi Baru- Sidoarjo tahun 1998-2008………. ... 64

Tabel 4.4 Jumlah Pinjaman Koperasi “Sari Manis” PT. PG. Candi Baru- Sidoarjo tahun 1998-2008 ... 66

Tabel 4.5 Hasil Uji Normalitas ... ……... 68

Tabel 4.6 Hasil Uji Multikolinieritas ... ………69

Tabel 4.7 Hasil Uji Heteroskedasitas ... ………70

Tabel 4.8 Hasil Perhitungan PengaruhJumlah Anggota, Jumlah Simpanan, Serta Jumlah Pinjaman Terhadap Perolehan Sisa Hasil Usaha …….70

DAFTAR GAMBAR

Diagram 2.1. Struktur Organisasi Koperasi ... 24

Diagram 2.2. Kerangka Pikir ... 46

Diagram 4.1. Struktur Organisasi Koperasi Karyawan “SARI MANIS” PT. PG.

CANDI BARU - SIDOARJO ... 59

Diagram 4.2. Jumlah Anggota Koperasi Karyawan “Sari Manis” PT. PG. Candi

Baru – Sidoarjo tahun 1998-2008 ……….. 61

Diagram 4.3. Jumlah Simpanan Koperasi Karyawan “Sari Manis” PT. PG. Candi

Baru – Sidoarjo tahun 1998-2008 ……….. 63

Diagram 4.4.Jumlah Simpanan Koperasi Karyawan “Sari Manis” PT. PG. Candi

Baru – Sidoarjo tahun 1998-2008 ... 65

Diagram 4.5. Jumlah SHU Koperasi Karyawan “Sari Manis” PT. PG. Candi

DAFTAR LAMPIRAN

Lampiran II Uji Normalitas

Lampiran III Uji Multikolinearitas

“PENGARUH JUMLAH ANGGOTA, JUMLAH

SIMPANAN SERTA JUMLAH PINJAMAN TERHADAP

BESAR KECILNYA PEROLEHAN SISA HASIL USAHA

PADA KOPERASI KARYAWAN “SARI MANIS”

PT. PG. CANDI BARU – SIDOARJO”

Oleh :

Ferrix Sandhy Anggara

Abstrak

Faktor persaingan yang semakin ketat, dimana badan usaha selain koperasi yang ada di luar lingkungan usaha Koperasi yang ditopang dengan skala modal yang cukup besar dengan kualitas sumber daya manusia yang memadai dan dengan pola pasar yang cukup menarik, adalah merupakan persoalan yang harus menjadi pemikiran dan pertimbangan dalam mengembangkan dan memajukan Koperasi Karyawan “Sari Manis” PT. PG. Candi Baru - Sidoarjo. Koperasi Karyawan “Sari Manis” PT. PG. Candi Baru - Sidoarjo adalah koperasi yang anggota-anggotanya terdiri dari berbagai kalangan orang yang tidak terlepas dari kendala-kendala khususnya yang berkaitan dengan pengelolaan koperasi secara baik, terutama terbatasnya sumber daya manusia yang berkualitas, partisipasi anggota yang kurang serta modal usaha koperasi yang relatif rendah.

Variabel penelitian adalah jumlah anggota, jumlah simpanan serta jumlah pinjaman dan sisa hasil usaha. Sampel penelitian adalah laporan rapat anggota tahunan (RAT) Koperasi Karyawan “Sari Manis” PT. PG. Candi Baru – Sidoarjo untuk periode 1998-2008. Teknik analisis dengan menggunakan persamaan Regresi Linier Berganda dengan uji F dan uji t.

Berdasarkan hasil pengujian dapat diperoleh kesimpulan bahwa jumlah anggota, volume usaha, jumlah simpanan dan jumlah pinjaman berpengaruh signifikan positif terhadap sisa hasil usaha” terbukti benar. Dan jumlah anggota, jumlah simpanan dan jumlah pinjaman mempunyai pengaruh yang agak rendah terhadap sisa hasil usaha.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Negara Indonesia adalah negara yang sedang berkembang, dimana

sebagian rakyatnya berusaha untuk memperbaiki kehidupan yang lebih

baik. Setiap manusia berkeinginan untuk memenuhi kebutuhan hidup

dengan pendayagunaan kemampuan yang maksimum, perubahan dalam

masyarakat Indonesia tersebut mempengaruhi pembangunan nasional di

Indonesia.

Dewasa ini di Indonesia sedang melakukan Pembangunan Nasional

yaitu pembangunan manusia Indonesia seutuhnya untuk mewujudkan

masyarakat Indonesia adil dan makmur berdasarkan Pancasila dan

Undang-Undang Dasar 1945. Dalam rangka Pembangunan Nasional, maka

pemerintah secara tegas menetapkan koperasi harus menjadi tulang

punggung dan wadah bagi perekonomian rakyat. Kebijaksanaan

pemerintah tersebut sesuai dengan isi Undang-Undang Dasar 1945 pasal

33 ayat 1 yang menyatakan bahwa “Perekonomian disusun sebagai usaha

berdasarkan azas kekeluargaan”.

Penjelasan dalam Undang-Undang Dasar 1945 pasal 33 ayat 1 yang

menyatakan bahwa bentuk perusahaan yang sesuai dengan azas

kekeluargaan adalah koperasi, oleh karena itu peran koperasi menjadi

sangat penting berkaitan dengan tujuan di atas. Koperasi harus tampil

ekonomi bersama-sama untuk mencapai tingkat kesejahteraan yang lebih

baik bagi anggotanya, hal ini sesuai dengan salah satu fungsi koperasi

yaitu membangun dan mengembangkan potensi serta kemampuan

ekonomi anggota pada khususnya dan masyarakat pada umumnya, guna

meningkatkan kesejahteraan ekonomi.

Mengingat pentingnya arti pengembangan perkoperasian, maka

tugas yang dihadapi koperasi untuk masa yang akan datang semakin berat.

Berdasarkan azas dan sendi dasar koperasi, salah satu syarat untuk

mengembangkan kesejahteraan anggota khususnya dan masyarakat pada

umumnya adalah investasi. Koperasi harus memperoleh keuntungan atau

lebih tepatnya SHU (Sisa Hasil Usaha) yang akan digunakan sebagai

indikator untuk menilai keberhasilan atau prestasi dari manajemen

koperasi dalam menjalankan usahanya. SHU yang diperoleh koperasi,

selain digunakan untuk peningkatan kesejahteraan anggotanya juga

digunakan untuk menjamin kelangsungan dan kesinambungan kehidupan

koperasi itu sendiri, dengan SHU yang dihasilkan koperasi harus mampu

membiayai operasi usahanya. Koperasi akan mencapai keuntungan yang

optimal jika dalam aktivitasnya dapat mencapai efisiensi dan efektivitas

kerja.

Pembentukan usaha koperasi dilaksanakan secara bertahap dengan

ruang lingkupnya, bermula dari kecil hingga menjadi besar, bertambahnya

jumlah anggota akan membuat perkembangan koperasi menjadi lebih

besar karena simpanan para anggota koperasi merupakan salah satu

koperasi. Bertambahnya para anggota yang memanfaatkan haknya untuk

mendapatkan pinjaman baik berupa uang maupun barang secara tidak

langsung dapat meningkatkan SHU, karena SHU diperoleh dari anggota

dan untuk anggota, maka apabila jumlah pinjaman anggota mengalami

kenaikan maka akan mengakibatkan kenaikan SHU, demikian pula

sebaliknya.

Begitu pula konsumen yang diperlukan dengan baik dan merasa

puas, apalagi semua kebutuhan baik barang maupun jasa dapat terpenuhi

kualitas sesuai dengan uang yang dikeluarkan dan kebijakan cara untuk

memperoleh barang atau jasa seperti cara tunai atau kredit atau sesuai

dengan harga pasar yang berlaku, paling tidak kalau terdapat selisih yang

tidak terlalu jauh, konsumen tersebut pasti akan kembali lagi dan bahkan

memberitahukan kepada teman, keluarga dan masyarakat sekitar untuk

mencoba menggunakan jasa yang telah mereka peroleh, dengan begitu

pelanggan akan semakin banyak.

Semakin pesatnya kemajuan teknologi, komunikasi dan informasi

yang terus berkembang akan banyak mempengaruhi pola hidup

masyarakat dan terjadinya persaingan usaha di segala bidang. Tentunya

semua perusahaan khususnya koperasi tidak ingin ketinggalan dalam

memperoleh informasi yang handal untuk meningkatkan kinerja

perusahaan. Dengan adanya persaingan usaha tersebut, koperasi harus

waspada terhadap kekuatan dan kelemahan koperasi, untuk itu koperasi

harus mampu melihat potensi dirinya agar dapat dimanfaatkan

melihat, menganalisa faktor-faktor mana yang mendukung dan mana yang

menghambat jalannya perkembangan koperasi.

Kelancaran dan keberhasilan dari segala macam usaha yang

dijalankan koperasi tidak lepas dengan adanya kesadaran, kemauan

berpartisipasi serta peran secara aktif anggota dan masyarakat di

sekitarnya, tentunya dengan catatan dukungan modal yang memadai,

untuk mengembangkan usaha tersebut serta peran dan kemampuan

pengurus dalam melaksanakan, mengelola dan menjalankan berbagai

kebijakan demi menarik minat konsumen untuk mau menggunakan jasa

yang ditawarkan dan masuk menjadi anggota koperasi berpengaruh

terhadap keberhasilan usaha tersebut.

Berbagai macam faktor di atas harus dapat diatasi, dihadapi,

dijalankan bersama-sama, saling mendukung demi keberhasilan seluruh

kegiatan atau aktivitas koperasi agar dapat berjalan lancar, sehingga

tercapainya keuntungan atau SHU yang maksimal untuk kelangsungan

hidup koperasi dalam jangka panjang.

Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU -

SIDOARJO adalah koperasi yang anggota-anggotanya terdiri dari berbagai

kalangan orang yang tidak terlepas dari kendala-kendala khususnya yang

berkaitan dengan pengelolaan koperasi secara baik, terutama terbatasnya

sumber daya manusia yang berkualitas, partisipasi anggota yang kurang

serta modal usaha koperasi yang relatif rendah.

Kendala lainnya adalah faktor persaingan yang semakin ketat,

Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU –

SIDOARJO yang ditopang dengan skala modal yang cukup besar dengan

kualitas sumber daya manusia yang memadai dan dengan pola pasar yang

cukup menarik, adalah merupakan persoalan yang harus menjadi

pemikiran dan pertimbangan dalam mengembangkan dan memajukan

Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU -

SIDOARJO.

Berikut ini disajikan perkembangan sisa hasil usaha yang diperoleh

Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU -

Tabel 1.1.

Data Perkembangan Sisa Hasil Usaha

Periode Jumlah

1998 499 Rp. 214.845,506 Rp. 164.474,403 Rp. 62.691,308

1999 488 Rp. 252.836,35 Rp. 209.480,393 Rp. 63.050,205 Rp. 358,897 0,1

Sumber: Laporan RAT tahun 1998-2008

Berdasarkan data pada table 1.1 menunjukkan bahwa pada jumlah

anggota, jumlah simpanan, jumlah pinjaman dan sisa hasil usaha

mengalami kenaikan tetapi dalam selisih kenaikan tidak selalu meningkat

disetiap tahunnya, sehingga dengan kondisi tersebut, maka penulis tertarik

ingin melakukan penelitian dengan judul

“Pengaruh Jumlah

Anggota, Jumlah Simpanan Serta Jumlah Pinjaman

Terhadap Besar Kecilnya Perolehan Sisa Hasil Usaha Pada

Koperasi Karyawan “Sari Manis” PT. PG. Candi Baru –

Sidoarjo”.

Berdasarkan uraian tersebut di atas, maka dirumuskan masalah

sebagai berikut : “Apakah jumlah anggota, jumlah simpanan, serta jumlah

pinjaman mempunyai pengaruh terhadap perolehan Sisa Hasil Usaha (

SHU ) Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU –

SIDOARJO?”

1.3. Tujuan Penelitian

Untuk menguji, menganalisis, serta mengetahui apakah jumlah

anggota, jumlah simpanan serta jumlah pinjaman mempunyai pengaruh

positif terhadap perolehan Sisa Hasil Usaha pada Koperasi Karyawan

“SARI MANIS” PT. PG. CANDI BARU – SIDOARJO?”

1.4. Manfaat Penelitian

Berdasarkan penelitian ini dapat memberikan manfaat yang berguna

bagi :

a. Peneliti

Untuk menerapkan teori dan menambah wawasan yang telah

diperoleh selama perkuliahan, serta dapat memberikan gambaran

secara aplikatif tentang pengaruh jumlah anggota, jumlah simpanan

serta jumlah pinjaman terhadap perolehan Sisa Hasil Usaha.

b. Perusahaan

Untuk dapat mengetahui secara langsung Koperasi Karyawan

penelitian ini diharapkan mampu meningkatkan peran koperasi

simpan pinjam dalam peningkatan pendapatan untuk pembagian

keuntungan dari Sisa Hasil Usaha.

c. Universitas

Diharapkan dapat menambah koleksi kepustakaan yang dapat

digunakan untuk kepentingan ilmiah atau bahan referensi bagi

peneliti lain dimasa yang akan datang dengan materi yang

BAB II

KAJIAN TEORI

2.1. Hasil Penelitian Terdahulu

Menurut Iramani dan Kristijadi (1997) yang meneliti tentang

“Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha Pada Koperasi Unit

Desa di Jawa Timur”. Melakukan penelitian untuk menguji apakah jumlah

anggota koperasi, volume usaha, jumlah simpanan dan jumlah pinjaman

mempengaruhi sisa hasil usaha pada KUD di Jawa Timur. Berdasarkan

hasil analisis, menunjukan bahwa faktor-faktor jumlah anggota koperasi,

volume usaha, jumlah simpanan dan jumlah pinjaman mempunyai

pengaruh yang bermakna terhadap SHU pada KUD di Jawa Timur.

Tarsono (2001) yang meneliti tentang “Analisis Dan Tata Cara

Perhitungan Sisa Hasil Usaha Koperasi (Kasus pada jenis Koperasi

Konsumen)”. Melakukan penelitian ini untuk menguji, pendapatan

koperasi konsumen disebut partisipasi Neto Anggota (PNA) bersumber

dari selisih antara harga pelayanan atau disebut Partisipasi Bruto Anggaran

(PBA) dikurangi dengan beban pokok pelayanan, setiap akhir tahun, SHU

dan laba koperasi harus dibagikan kepada anggota sebanding dengan

besarnya jasa usaha antara anggota dengan koperasi, SHU adalah uang

dikembalikan kepada anggota sebanding dengan besarnya jasa usaha

antara anggota.

Ahmar Supriati (2000) yang meneliti tentang “Siklus Akuntansi

Koperasi Unit Perdagangan Umum dan Simpan Pinjam Pada Koperasi

Karyawan STIE Perbanas Surabaya. Penelitian tersebut memiliki

kesimpulan apakah secara umum perkembangan koperasi karyawan STIE

Perbanas Surabaya cukup baik, namun perubahan yang mendasar dalam

aktivitas tersebut belum ditunjang dengan adanya siklus akuntansi yang

sesuai dengan prinsip akuntansi yang berlaku, belum adanya pemisahan

fungsi dan pelaksanaannya dalam struktur organisasi, pemrosesan data

transaksi, penyajian laporan keuangan, pengendalian intern yang baik,

kurangnya peran fungsi pengawas, pengelolaan yang profesional perlu

adanya pertanggungjawaban yang baik dan informasi yang relevan dan

dapat diandalkan untuk pengambilan keputusan, perencanaan maupun

pengendalian koperasi.

Kristiawan (2001) melakukan penelitian yang berjudul “Pengaruh

Jumlah Pinjaman Dan Tambahan Modal Terhadap Sisa Hasil Usaha Pada

Primkoppol Resort Bojonegoro”. Melakukan penelitian untuk menguji

apakah jumlah pinjaman dan tambahan modal mempengaruhi SHU dan

apakah tambahan modal mempunyai pengaruh yang paling dominan

terhadap SHU. Berdasarkan hasil analisis, menunjukan bahwa jumlah

terbukti kebenarannya berdasarkan hasil pengolahan data dengan nilai

koefisien determinasi berganda.

Persamaan penelitian terdahulu dengan penelitian yang sekarang

ialah sama-sama menganalisa beberapa faktor yang mempengaruhi

perolehan Sisa Hasil Usaha.

Adapun penelitian sekarang berbeda dengan penelitian terdahulu

perbedaan disebabkan oleh objek penelitian, waktu penelitian berbeda dan

variable penelitian yang digunakan.

Penelitian yang dilakukan saat ini merupakan pengembangan dari

penelitian sebelumnya. Namun penelitian terdahulu mampu mendukung

dalam penelitian ini.

2.2. Landasan Teori

2.2.1. Koperasi

2.2.1.1.Pengertian Koperasi

Koperasi (cooperative) berasal dari kata Co-Operation yang artinya

bekerjasama yaitu dari kata “Co” yang artinya bersama-sama dan

“Operation” berarti bekerja (Sitio dan Tamba, 2001 : 13).

Definisi koperasi menurut Baswir (1997) dipahami sebagai

perkumpulan orang yang secara sukarela mempersatukan diri untuk

memperjuangkan peningkatan kesejahteraan ekonomi mereka, melalui

Sedangkan pengertian koperasi secara yuridis dapat dilihat pada

Undang-Undang koperasi Nomor 25 tahun 1992, pada Bab I pasal 1 Ayat

1 Undang-Undang Nomor 25 Tahun 1992, yang dimaksud dengan

koperasi adalah badan usaha yang beranggotakan orang seorang atau

badan hukum koperasi dengan melaksanakan kegiatannya berdasarkan

prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar

atas asas kekeluargaan.

Berdasarkan berbagai pengertian di atas dapat diambil kesimpulan

bahwa koperasi adalah perkumpulan orang bukan perkumpulan modal.

Koperasi harus betul-betul mengabdi kepada kepentingan masyarakat

berdasarkan persamaan derajat dan kesadaran para anggotanya untuk

meningkatkan kesejahteraan bersama.

2.2.1.2.Landasan, Azas dan Tujuan Koperasi

a. Landasan Koperasi Indonesia

Landasan koperasi Indonesia adalah pedoman dalam menentukan

arah, tujuan, peran serta kedudukan koperasi terhadap pelaku-pelaku

ekonomi lainnya.

Sebagaimana dinyatakan dalam Undang-Undang No. 25 / 1992

Koperasi di Indonesia mempunyai landasan sebagai berikut :

a. Landasan Idiil Koperasi Indonesia

Sesuai dengan Bab II Undang-Undang No. 25 / 1992, landasan

idiil koperasi adalah Pancasila. Hal ini berdasarkan perkembangan

bahwa Pancasila sebagai pandangan hidup dan ideologi bangsa

Indonesia. Pancasila dengan kelima sila-nya akan menjadi pedoman

yang mengerahkan semua tindakan-tindakan koperasi dalam

mengembangkan fungsinya di tengah-tengah kehidupan masyarakat.

b. Landasan Strukturil

Bab II Undang-Undang No. 25 / 1992 menempatkan UUD

1945 sebagai landasan strukturil koperasi Indonesia UUD 1945

merupakan aturan pokok organisasi negara Republik Indonesia yang

berdasarkan Pancasila.

b. Azas Koperasi Indonesia

Menurut Undang-Undang No. 25 / 1992, pasal 2, juga menetapkan

bahwa asas koperasi Indonesia adalah kekeluargaan, ini merupakan

pembeda utama antara koperasi dengan perusahaan lain. Perbedaan antara

koperasi dengan bentuk-bentuk perusahaan yang semata-mata bertujuan

mencari keuntungan dapat dilihat dari beberapa segi sebagai berikut

1. Dilihat dari tujuan pendiriannya

Tujuan pendirian koperasi adalah untuk menyelenggarakan

usaha bersama guna meningkatkan kesejahteraan ekonomi para

anggotanya.

Tujuan pendirian perusahaan selain koperasi adalah untuk

mengorganisasikan modal dan sumber daya lainnya dalam

melakukan suatu usaha tertentu, dengan menekankan pada upaya

pengalokasian modal dan sumber daya untuk menghasilkan barang

dan jasa dengan memperoleh keuntungan yang sebesar-besarnya.

2. Dilihat dari keanggotaannya

Koperasi beranggotakan orang-orang yang bergabung dengan

menyerahkan sumbangan modal dalam bentuk simpanan pokok.

Hubungan antara koperasi dengan para anggotanya bersifat

langsung. Selain itu para anggota mempunyai kesempatan yang

sama untuk melibatkan diri secara aktif dalam pengelolaan dan

pengawasan usaha koperasi.

Berbeda dengan praktik penyelenggaraan koperasi, pada

perusahaan selain koperasi, hubungan antara kegiatan perusahaan

dengan para pemilik (pemegang saham) sifatnya tidak langsung dan

tidak jelas, karena memang secara konsepsional dan hukum ada

pemisahan yang tegas antara fungsi pemilikan dan fungsi manajerial.

relatif pemilikan saham, sehingga orang yang memiliki saham dalam

jumlah yang lebih besar akan mempunyai posisi yang lebih kuat

dalam memberikan suara pada saat berlangsungnya rapat umum

pemegang saham.

3. Dilihat dari permodalannya

Koperasi melakukan usaha dengan modal awal koperasi yang

diperoleh dari simpanan pokok para anggotanya. Selain itu koperasi

bisa juga memanfaatkan sumber-sumber modal lain, baik dari dalam

maupun dari luar koperasi sesuai dengan ketentuan hukum yang

berlaku.

Modal awal perusahaan (terutama yang berbentuk perseroan),

berasal dari penyertaan pertama yang dilakukan oleh para

pemiliknya. Jumlah modal perusahaan telah ditetapkan pada saat

awal pendiriannya. Jumlah ini tidak bisa berubah kecuali jika

dikehendaki adanya perubahan pada akta pendirian.

4. Dilihat dari pemegang kekuasaan tertinggi

Kekuasaan tertinggi dalam koperasi terletak di tangan rapat

anggota. Dalam rapat anggota ini, masing-masing anggota koperasi

pendapatan dalam perumusan kebijakan-kebijakan penting yang

akan ditempuh oleh koperasi.

Sedangkan kekuasaan tertinggi pada perusahaan ada di tangan

pemilik (pemegang saham). Dengan demikian jumlah pemilikan

saham dalam menentukan kebijakan yang akan dijalankan oleh

manajemen perusahaan.

5. Dilihat dari pembagian keuntungan

Koperasi tidak menggunakan istilah keuntungan melainkan

Sisa Hasil Usaha (SHU). SHU Ini akan dibagikan kepada para

anggota sesuai dengan perimbangan jasanya masing-masing. Jasa

anggota diukur berdasarkan jumlah kontribusi masing-masing

terhadap pembentukan SHU ini.

Sedangkan pembagian keuntungan yang diperoleh oleh

perusahaan ditentukan berdasarkan jumlah pemilikan saham oleh

masing-masing pemegangnya. Mereka yang memegang saham

dalam jumlah yang besar akan mendapatkan bagian yang besar,

sedangkan pemegang saham minoritas sudah tentu hanya akan

6. Dilihat dari segi bunga atas modal

Di dalam koperasi berlaku ketentuan mengenai pembatasan

bunga atas modal. Pembatasan ini dilakukan agar koperasi dapat

meningkatkan usahanya sehingga dapat memberikan pelayanan yang

lebih baik kepada para anggota pada khususnya dan masyarakat pada

umumnya.

Sedangkan beban bunga atas modal pada perusahaan non

koperasi akan mengikuti suku bunga pasar. Pembatasan bunga atas

modal tidak pernah berlaku dan tidak mungkin dilakukan karena

pemenuhan kebutuhan modal dilakukan melalui pasar uang atau

pasar modal.

7. Modal dari manajemen usahanya

Manajemen usaha koperasi bersifat lebih terbuka karena semua

anggota koperasi akan terlibat secara aktif dalam merencanakan

kegiatan yang akan dilakukan oleh koperasi, melaksanakan

tugas-tugas utama dalam rangka memenuhi fungsi dan tujuan koperasi,

serta secara aktif ikut mengawasi jalannya kegiatan usaha koperasi.

Manajemen perusahaan selain koperasi cenderung bersifat

tertutup. Hal ini bisa dimengerti karena memang ada pemisahan

antara pemilik dengan manajemen. Kepentingan para pemilik

pemegang saham dan pada saat pembagian deviden oleh manajemen

perusahaan.

8. Dilihat dari orientasi usahanya

Koperasi berorientasi terhadap pemenuhan kebutuhan para

anggotanya. Dengan demikian ada kaitan langsung antara bidang

usaha yang akan dimasuki oleh koperasi dengan upaya pemenuhan

kebutuhan ekonomi para anggotanya.

Perusahaan selain koperasi yang dipentingkan adalah

pelipatgandaan modal para pemegang saham. Adapun jenis usaha

yang akan dilakukan sama sekali tidak ada kaitannya dengan

pemenuhan kebutuhan konsumsi para pemiliknya.

Berdasarkan gambaran mengenai ciri-ciri dan perbedaan koperasi

dengan badan usaha lain dapat disimpulkan bahwa koperasi memang

merupakan satu-satunya bentuk perusahaan yang secara sadar dibangun

sebagai usaha bersama berdasarkan atas asas kekeluargaan.

c. Tujuan Koperasi Indonesia

Menurut Undang-Undang No. 25 / 1992 bab II pasal 3 memuat

tujuan koperasi Indonesia adalah :

1. Untuk memajukan kesejahteraan anggotanya

2. Untuk memajukan kesejahteraan masyarakat dan

Ketiga tujuan tersebut dapat disimpulkan bahwa koperasi

mendapatkan kedudukan sangat terhormat dalam perekonomian Indonesia,

karena dinyatakan sebagai bentuk perusahaan yang sesuai dengan susunan

perekonomian yang hendak dibangun di Indonesia. Oleh sebab itu sudah

sepantasnya bila dalam UUD 1945 koperasi diakui sebagai bentuk

perusahaan yang diharapkan dapat menjadi sokoguru perekonomian

Indonesia (Baswir. R. 1997 : 41)

2.2.1.3.Prinsip Koperasi

Menurut Undang-Undang Koperasi Nomor 25 Tahun 1992, Bab III

pasal 5 ayat 1 bahwa koperasi melaksanakan prinsipnya sebagai berikut

(Sitio dan Tamba, 2002 : 26-31).

1. Keanggotaan bersifat sukarela dan terbuka

Dijelaskan bahwa keanggotaan koperasi tidak ada unsur paksaan

harus berdasarkan atas kesadaran sendiri dan tidak dilakukan

pembatasan atau diskriminasi dalam bentuk apapun. Keanggotaan

koperasi terbuka bagi siapapun yang memenuhi syarat-syarat

keanggotaan yang telah ditetapkan oleh koperasi.

2. Pengelolaan dilakukan secara demokratis

Pengelolaan secara demokratis didasarkan pada kesamaan hak suara

bagi setiap anggota dalam pengelolaan koperasi. Pemilihan

anggota mempunyai hak yang sama untuk memilih dan dipilih

menjadi pengelola.

3. Pembagian SHU dilakukan secara adil sebanding dengan

besarnya usaha masing-masing anggota

Dalam koperasi, keuntungan yang diperoleh disebut sebagai sisa

hasil usaha (SHU). SHU adalah selisih antara pendapatan yang

diperoleh dengan biaya-biaya yang dikeluarkan dalam pengelolaan

usaha. Dalam pembagiannya kepada anggota diberikan sebanding

dengan partisipasi aktif anggota dalam usaha koperasi.

4. Pemberian balas jasa yang terbatas terhadap modal

Pemberian balas jasa atas modal yang ditanamkan pada koperasi

akan disesuaikan dengan kemampuan yang dimiliki koperasinya.

5. Kemandirian

Kemandirian pada koperasi dimaksudkan bahwa koperasi harus

mampu berdiri sendiri dalam hal pengambilan keputusan usaha dan

organisasi. Jadi peran serta anggota sebagai pemilik pengguna jasa

harus saling mendukung.

6. Pendidikan perkoperasian

Kepengurusan koperasi harus dilakukan oleh orang-orang yang

dapat dipercaya, mampu untuk mengelola usaha, membuat

keputusan, kebijakan yang baik, berwawasan luas, berkemampuan

maka setiap anggota harus dibekali pengetahuan memadai tentang

koperasi oleh karena itu pendidikan adalah mutlak.

7. Kerjasama antar koperasi

Banyak koperasi didirikan dengan berbagai jenis dan tingkatan yang

berbeda, namun didasari bahwa koperasi-koperasi tersebut pada

dasarnya mengembang misi yang sama, yaitu memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya. Untuk itu perlu diadakan kerjasama antar koperasi

dimaksudkan untuk saling memanfaatkan kelebihan dan

menghilangkan kelemahan masing-masing, sehingga hasil akhir

yang dicapai secara optimal. Kerjasama tersebut diharapkan akan

saling menunjang pemberdayaan sumberdaya sehingga diperoleh

hasil yang lebih optimal.

2.2.1.4.Bentuk dan Jenis Koperasi

Bentuk koperasi di Indonesia ada dua yaitu (Anaroga dan

Sudantoko, 2002 : 19-20) :

1. Koperasi Primer, adalah koperasi yang anggotanya adalah orang yang

memiliki kesamaan kepentingan ekonomi dan ia melaksanakan

kegiatan usahanya dengan langsung melayani para anggotanya.

2. Koperasi Sekunder, adalah semua koperasi yang didirikan dan

Untuk konteks Indonesia didasarkan pada kebutuhan nyata

masyarakat. Secara umum, di Indonesia ada lima klasifikasi koperasi,

diantaranya adalah (Anoraga dan Sudantoko, 2002 : 19-25).

1. Koperasi Konsumsi adalah koperasi yang menangani pengadaan

berbagai barang-barang untuk memenuhi kebutuhan anggotanya.

2. Koperasi Simpan Pinjam atau Koperasi Kredit, jenis koperasi ini

didirikan untuk memberikan kesempatan kepada para anggotanya

memperoleh pinjaman dengan mudah dan biaya bunga yang ringan.

3. Koperasi Produksi adalah koperasi yang bergerak dalam bi dang

produksi barang-barang baik yang dilaksanakan oleh koperasi itu

maupun para anggotanya.

4. Koperasi Jasa adalah koperasi yang bergerak dibidang penyediaan jasa

tertentu bagi para anggota maupun masyarakat umum.

5. Koperasi Serba Usaha yaitu dalam rangka meningkatkan produksi dan

kehidupan masyarakat di daerah pedesaan, pemerintah menganjurkan

pembentukan koperasi unit desa.

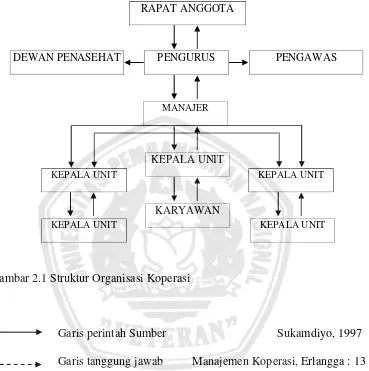

2.2.1.5. Struktur Organisasi Koperasi

Menurut Supriono (1990 : 270), pengertian organisasi adalah

pembagian pekerjaan diantara kelompok atau individu dan meyakinkan

bahwa sub-sub tersebut dihubungkan secara bersama-sama secara efektif.

1. Organisasi sebagai wadah adalah suatu organisasi dimana

kegiatan-kegiatan administrasi dan manajemen dijalankan didalamnya.

2. Organisasi sebagai proses adalah organisasi yang didalamnya terdapat

interaksi antara orang-orang yang menjadi anggota organisasi tersebut.

Struktur organisasi merupakan bidang pertama yang menjadi

permasalahan dalam manajemen. Sebagai pedoman dalam melaksanakan

tugas, harus terdapat garis dasar yang menetapkan pedoman pelaksanaan

organisasi dari suatu usaha organisasi internal yang dapat diartikan sebagai

pembagian tugas dan wewenang yang sesuai dengan fungsi dan unit yang

Berikut ini disajikan bagan struktur organisasi dari koperasi :

Gambar 2.1 Struktur Organisasi Koperasi

Garis perintah Sumber Sukamdiyo, 1997

Garis tanggung jawab Manajemen Koperasi, Erlangga : 13

Secara umum dalam organisasi koperasi Indonesia terdapat

struktur atau tatanan manajemen sebagai berikut :

Alat kelengkapan atau perangkat organisasi koperasi, yaitu sesuai

dengan pasal 21 Undang-Undang Koperasi Nomor 25 tahun 1992. Alat ini

terdiri dari:

RAPAT ANGGOTA

PENGURUS

MANAJER

KEPALA UNIT

KARYAWAN

PENGAWAS DEWAN PENASEHAT

KEPALA UNIT KEPALA UNIT

1) Rapat anggota

Rapat anggota dikenal dengan istilah RAT, secara normal

diselenggarakan satu tahun sekali atau selambat-lambatnya tiga

bulan setelah tutup pada tahun yang bersangkutan.

2) Pengurus Koperasi

Pengurus dipilih dari dan oleh anggota koperasi. Dalam rapat

anggota pengurus merupakan pemegang kuasa rapat anggota, untuk

pertama kali sasaran dan nama anggota pengurus dicantumkan dalam

akta pendirian.

3). Pengawas

Pengawas merupakan badan yang dipilih dari dan oleh anggota

dalam rapat anggota yang sesuai dengan bunyi pasal 38

Undang-Undang Koperasi Nomor 25 Tahun 1992. Pengawas bertugas

melakukan pemeriksaan terhadap tata kehidupan koperasi, termasuk

organisasi usaha, dan pelaksanaan kebijakan pengurus.

a. Dewan Penasehat

Apabila dirasakan perlu maka dapat diangkat seseorang penasehat atau

pembina. Fungsi ini biasanya dijabat oleh personel dari kantor dan

b. Manajer

Manajer adalah pemimpin dari semua karyawan yang dimiliki oleh

koperasi yang diserahi tugas dan tanggung jawab oleh pengurus. Tugas

manajer adalah mengelola dan menjalankan usaha koperasi sebagai

organisasi ekonomi.

c. Kepala Unit

Pemimpin yang diberi hak, kewajiban serta wewenang ya ng lebih

besar pada unit tertentu atau bagiannya.

d. Karyawan

Semua orang yang bekerja pada satu perusahaan tertentu

,

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Akuntansi Keuangan adman sistem pengakumulasian, pemrosesan,

dan pengkomunikasian yang didisain untuk informasi pengambilan

keputusan yang berkaitan dengan investasi dan kredit oleh pemakai

eksternal. Informasi akuntansi keuangan dikomunikasikan melalui laporan

keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan

Standar Akuntansi Keuangan (Hanafi, 2003:29).

Menurut kieso (2002:3), akuntansi keuangan merupakan sebuah

proses yang berakhir pada pembuatan laporan keuangan menyangkut

internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi

investor, kreditor, manajer, serikat pekerja, dan badan-badan pemerintah.

2.2.2.2.Tujuan Akuntansi Keuangan

Berdasarkan pengertian diatas, dapat disimpulkan bahwa akuntansi

keuangan adalah sebuah proses yang berakhir pada pembuatan laporan

keuangan yang didesain untuk informasi pengambilan keputusan baik oleh

pihak internal maupun eksternal.

Tujuan akuntansi keuangan adman memberikan informasi kuantitatif

tentang suatu perusahaan yang berguna bagi pemakai khususnya pemilik

dan kreditur dalam proses pengambilan keputusan. Tujuan ini termasuk

memberikan informasi yang dapat digunakan untuk menilai efektivitas

manajemen dalam

2.2.2.3.Manfaat Akuntansi Keuangan

memenuhi tanggung jawab manajemen dan

kepengurusannya (Harahap, 2002:139).

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan

bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai

kinerja dan kondisi keuangan perusahaan di masa mendatang. Selain itu

juga bermanfaat untuk pihak ekternal khususnya investor dan kreditor

2.2.3. Laporan Keuangan Koperasi

2.2.3.1.Pengertian Laporan Keuangan Koperasi

Laporan keuangan disusun dengan maksud untuk menyediakan

informasi laporan keuangan mengenai suatu perusahaan kepada

pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam

pengambilan keputusan -keputusan ekonomi. Definisi dari laporan

keuangan adalah ringkasan dari suatu proses pencatatan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

(Baridwan, 2004:17).

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

(Kieso, 2002:3).

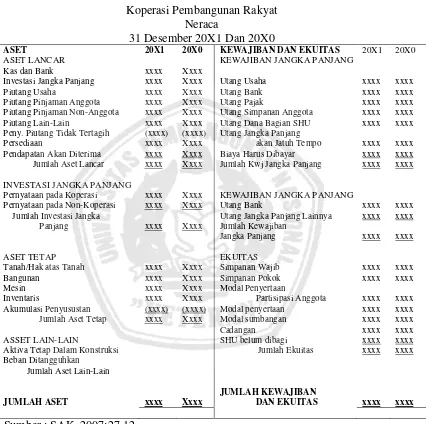

Menurut PSAK No. 27, laporan keuangan koperasi meliputi neraca,

perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi

anggota, dan catatan atas laporan keuangan.

2.2.3.2.Jenis Laporan Keuangan Koperasi

1.

Menurut SAK (2007:27.9), jenis laporan koperasi meliputi

Menurut PSAK No. 27, neraca menyajikan informasi

(SAK, 2007:27.9).

Menurut Darsono dan Ashari (2005:18), neraca adalah laporan

tentang posisi keuangan perusahaan pada tanggal tertentu seperti

yang tertera dalam neraca, jadi kondisi yang dijelaskan dalam neraca

adalah kondisi pada tanggal tertentu. Biasanya neraca dibuat per 31

Desember, atau tiap, akhir bulan. Neraca terdiri atas hak atau sumber

Berikut ini adalah ilustrasi laporan keuangan neraca koperasi:

Tabel 2.1.

Koperasi Pembangunan Rakyat Neraca

31 Desember 20X1 Dan 20X0

ASET 20X1 20X0 KEWAJIBAN DAN EKUITAS 20X1 20X0

ASET LANCAR KEWAJIBAN JANGKA PANJANG

Kas dan Bank xxxx Xxxx

Investasi Jangka Panjang xxxx Xxxx Utang Usaha xxxx xxxx

Piutang Usaha xxxx Xxxx Utang Bank xxxx xxxx

Piutang Pinjaman Anggota xxxx Xxxx Utang Pajak xxxx xxxx

Piutang Pinjaman Non-Anggota xxxx Xxxx Utang Simpanan Anggota xxxx xxxx

Piutang Lain-Lain xxxx Xxxx Utang Dana Bagian SHU xxxx xxxx

Peny. Piutang Tidak Tertagih (xxxx) (xxxx) Utang Jangka Panjang

Persediaan xxxx Xxxx akan Jatuh Tempo xxxx xxxx

Pendapatan Akan Diterima xxxx Xxxx Biaya Harus Dibayar xxxx xxxx

Jumlah Aset Lancar xxxx Xxxx Jumlah Kwj Jangka Panjang xxxx xxxx

INVESTASI JANGKA PANJANG

Pernyataan pada Koperasi xxxx Xxxx KEWAJIBAN JANGKA PANJANG

Pernyataan pada Non-Koperasi xxxx Xxxx Utang Bank xxxx xxxx

Jumlah Investasi Jangka Utang Jangka Panjang Lainnya xxxx xxxx

Panjang xxxx Xxxx Jumlah Kewajiban

Jangka Panjang xxxx xxxx

Akumulasi Penyusustan (xxxx) (xxxx) Modal penyertaan xxxx xxxx

Jumlah Aset Tetap xxxx Xxxx Modal sumbangan xxxx xxxx

Cadangan xxxx xxxx

ASSET LAIN-LAIN SHU belum dibagi xxxx xxxx

Aktiva Tetap Dalam Konstruksi Jumlah Ekuitas xxxx xxxx

Beban Ditangguhkan Jumlah Aset Lain-Lain

JUMLAH KEWAJIBAN

JUMLAH ASET xxxx Xxxx DAN EKUITAS xxxx xxxx

Sumber : SAK, 2007:27.12

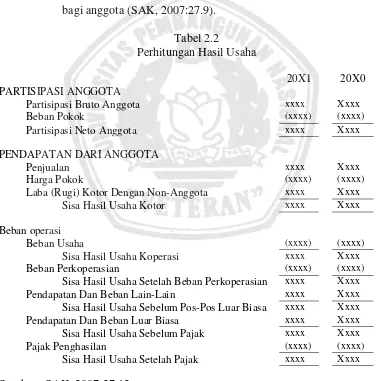

2. Perhitungan Hasil Usaha (PHU)

Perhitungan hasil usaha menyajikan informasi mengenai

periode tertentu. Perhitungan hasil sisa usaha menyajikan hasil akhir

yang disebut sisa hasil usaha. Sisa hasil usaha yang diperoleh

mencakup hasil usaha dengan anggota dan laba atau rugi kotor

dengan non-anggota. Istilah perhitungan hasil sisa usaha digunakan

mengingat manfaat dari usaha koperasi tidak semata-mata diukur

dari sisa hasil usaha atau laba tetapi lebih ditentukan pada manfaat

bagi anggota (SAK, 2007:27.9).

Tabel 2.2

Perhitungan Hasil Usaha

20X1 20X0 PARTISIPASI ANGGOTA

xxxx

Partisipasi Bruto Anggota Xxxx

(xxxx)

Beban Pokok (xxxx)

xxxx

Partisipasi Neto Anggota Xxxx

PENDAPATAN DARI ANGGOTA

xxxx

Penjualan Xxxx

(xxxx)

Harga Pokok (xxxx)

xxxx

Laba (Rugi) Kotor Dengan Non-Anggota Xxxx xxxx

Sisa Hasil Usaha Koperasi Xxxx

(xxxx)

Beban Perkoperasian (xxxx)

xxxx

Sisa Hasil Usaha Setelah Beban Perkoperasian Xxxx xxxx

Pendapatan Dan Beban Lain-Lain Xxxx

xxxx

Sisa Hasil Usaha Sebelum Pos-Pos Luar Biasa Xxxx xxxx

Pendapatan Dan Beban Luar Biasa Xxxx

xxxx

Sisa Hasil Usaha Sebelum Pajak Xxxx

(xxxx)

Pajak Penghasilan (xxxx)

xxxx

Sisa Hasil Usaha Setelah Pajak Xxxx

3. Laporan Arus Kas

4.

Laporan arus kas menyajikan informasi mengenai perubahan

kas yang meliputi saldo awal kas, sumber penerimaan kas,

pengeluaran kas, dan saldo akhir kas pada periode tertentu (SAK,

2007:27.9).

Laporan Promosi Ekonomi Anggota

1.

Menurut PSAK No. 27 (2007:27.9), laporan promosi ekonomi

anggota adalah laporan yang memperlihatkan manfaat ekonomi yang

diperoleh anggota koperasi selama satu tahun tertentu. Laporan

tersebut mencakup empat unsur, yaitu :

2.

Manfaat ekonomi dari pembelian barang atau pengadaan jasa

bersama

3. Manfaat ekonomi dari simpan pinjam lewat koperasi Manfaat ekonomi dari pemasaran dan pengolahan bersama

4. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha

Manfaat tersebut mencakup manfaat yang diperoleh selama

tahun berjalan dari transaksi pelayanan yang dilakukan koperasi

untuk anggota dan manfaat yang diperoleh pada akhir tahun buku

dari pembagian sisa hasil usaha tahun berjalan. Laporan promosi

ekonomi anggota ini disesuaikan dengan jenis koperasi dan usaha

yang dijalankannya (SAK, 2007:27.9).

ketentuan anggaran dan anggaran rumah tangga koperasi. Bagian

sisa hasil usaha untuk anggota merupakan manfaat ekonomi yang

diterima anggota pada akhir tahun buku. Dalam hal pembagian sisa

hasil usaha tahun berjalan belum dibagi karena tidak diatur secara

tegas pembagiannya dalam anggaran dasar atau anggaran rumah

tangga yang harus menunggu keputusan rapat anggota, maka

manfaat ekonomi yang diterima dari pembagian sisa hasil usaha

dapat dicatat atas dasar taksiran jumlah bagian sisa hasil usaha yang

akan diterima oleh anggota (SAK, 2007:27.10).

5. Catatan atas

Menurut SAK (2007:27.10), catatan atas laporan keuangan

menyajikan pengungkapan (disclosures) yang memuat: Laporan Keuangan

a) Perlakuan akuntansi antara lain mengenai

1)

2)

Pengakuan pendapatan dan beban sehubungan dengan

transaksi koperasi dengan anggota dan nonanggota

3)

Kebijakan akuntansi tentang aset tetap, penilaian persediaan,

piutang, dan sebagainya

b) Pengungkapan informasi lain antara lain :

Dasar penetapan harga pelayanan kepada anggota dan

nonanggota

1) Kegiatan atau pelayanan utama koperasi kepada anggota bait

tangga maupun dalam praktek, atau yang telah dicapai oleh

koperasi.

2) Aktivitas koperasi dalam pengembangan sumber daya dan

mempromosikan usaha ekonomi anggota, pendidikan dan

pelatihan perkoperasian, usaha, manajemen yang

diselenggarakan untuk anggota, dan penciptaan lapangan usaha

baru untuk anggota

3)

4)

Ikatan atau kewajiban bersyarat yang timbul dan transaksi

koperasi dengan anggota

5)

Pengklasifikasian piutang dan utang yang timbul dari transaksi

koperasi dengan anggota dan nonanggota

6) Aset yang dioperasikan oleh koperasi tetapi bukan milik

koperasi

Pembatasan penggunaan dan risiko atas aset tetap yang

diperoleh atas dasar hibah atau sumbangan

7) Aset yang diperoleh secara hibah dalam bentuk pengalihan

saham dari perusahaan swasta

8) Pembagian sisa hasil usaha dan penggunaan cadangan

9) Hak dan tanggungan pemodal modal penyertaan

10) Penyelenggaraan rapat anggota, dan keputusan-keputusan

penting yang berpengaruh terhadap perlakuan akuntansi dan

2.2.3.3.Pengguna Laporan Keuangan Koperasi

Pengurus bertanggungjawab dan wajib melaporkan kepada rapat

anggota segala sesuatu yang menyangkut tata kehidupan koperasi. Laporan

keuangan Koperasi selain merupakan bagian dari sistem pelaporan

Keuangan koperasi, juga merupakan bagian dari laporan

pertanggungjawaban pengurus tentang tata kehidupan koperasi. Dengan

demikian, dilihat dari fungsi manajemen, laporan keuangan sekaligus

dapat dijadikan sebagai salah satu evaluasi kemajuan koperasi (Arifin,

2001:107). Pemakai laporan keuangan meliputi investor, karyawan,

pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan,

pemerintahan serta lembaga-lembaga, dan masyarakat.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa

kebutuhan ini, meliputi (SAK, 2002 : 2-3) :

1. Investor

2. Karyawan

3. Memberi pinjaman

4. Pemasok dan kreditor usaha lainnya

5. Pelanggan

6. Pemerintah

2.2.3.4.Tujuan Pelaporan Keuangan Koperasi

Tujuan laporan Keuangan koperasi adalah untuk menyediakan

informasi yang berguna bagi pemakai utama dan pemakai lainnya.

Beberapa hal yang dapat diinformasikan oleh laporan keuangan sebagai

berikut (Arifin, 2001:108):

1.

2. Prestasi keuangan koperasi selama suatu periode.

Manfaat yang diperoleh setelah menjadi anggota koperasi.

3. Transaksi, kejadian, dan keadaan yang mengubah sumber daya

ekonomis, kewajiban, dan kekayaan bersih dalam suatu periode.

Transaksi yang berkaitan dengan anggota dipisahkan dengan yang

bukan anggota.

4. Informasi penting lainya yang mungkin mempengaruhi likuiditas dan

solvabilitas koperasi.

2.2.3.5.Karakteristik Pelaporan Keuangan Koperasi

Menurut Arifin (2001:109) laporan Keuangan koperasi mempunyai

karakter tersendiri sebagai berikut :

1.

2.

Laporan Keuangan merupakan bagian dari pertanggungjawaban

pengurus kepada para anggotanya di dalam rapat anggota tahunan

(RAT).

Laporan Keuangan biasanya meliputi neraca/laporan posisi Keuangan,

dilakukan secara komparatif.

3.

4. Laporan laba rugi menyajikan hasil akhir yang disebut Sisa Hasil Usaha

(Brio).

Laporan keuangan yang disampaikan pada RAT harus ditandatangani

oleh semua anggota pengurus Koperasi(UU No.25 /1992, Pasal 36 Ayat

1).

5.

6.

SHU yang berasal dari transaksi anggota maupun non anggota

didistribusikan sesuai dengan komponen-komponen pembagian SHU

yang telah diatur dalam AD atau ART koperasi.

7.

Laporan keuangan koperasi bukan merupakan laporan keuangan

konsolidasi dari koperasi-koperasi.

8.

Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil

usaha tercermin pada perhitungan hasil usaha.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada

anggota dan bukan anggota, berpedoman pada perbandingan manfaat

yang diterima oleh anggota dan bukan anggota.

Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak

dan kewajiban anggota beserta hasil usaha dari dan untuk anggota,

disamping yang berasal dari bukan anggota.

10.Modal koperasi yang dibukukan terdiri dari :

a.Simpanan-simpanan

c.Penyisihan dari hasil usahanya termasuk cadangan serta

sumber-sumber lain.

11.Pendapatan koperasi yang di peroleh dalam satu tahun buku dikurangi

dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang

bersangkutan disebut sisa hasil usaha.

Keanggotaan koperasi atau kepemilikan pada koperasi tidak dapat

dipindah-tangankan dengan dalih apapun.

2.2.4. Sisa Hasil Usaha

2.2.4.1.Pengertian Sisa Hasil Usaha

Pengertian Sisa Hasil Usaha menurut Undang-Undang Koperasi No.

25 Tahun 1992 bab IX pasal 45, adalah pendapatan koperasi yang

diperoleh dalam satu tahun buku setelah dikurangi penyusutan-penyusutan

dan biaya-biaya dengan tahun buku yang bersangkutan. Sisa Hasil Usaha

terdiri dari dua bagian, yaitu (Sitio dan Tamba, 2001 : 87) :

a. Sisa hasil usaha yang berasal dari usaha yang diselenggarakan untuk

anggota, dibagi untuk :

1. Cadangan koperasi

2. Anggota sebanding dengan jasa yang diberikan

3. Anggota menurut perbandingan simpanan wajib dan pokok

4. Dana pengurus dan pengawas

6. Dana pendidikan koperasi

7. Dana sosial

b. Sisa Hasil Usaha yang berasal dari usaha yang diselenggarakan untuk

bukan anggota, dibagi untuk :

1. Cadangan koperasi

2. Anggota menurut perbandingan simpanan pokok dan wajib

3. Dana pengurus dan pengawas

4. Dana pegawai atau karyawan

5. Dana pendidikan koperasi

6. Dana sosial

Pembagian sisa hasil usaha diatur dalam anggaran dasar. Demikian

pula dengan cara penggunaan sisa hasil usaha, kecuali cadangan koperasi,

diatur dalam anggaran dasar dengan mengutamakan kepentingan koperasi.

2.2.4.2.Pembagian Keuntungan / SHU

1. SHU atas jasa modal

Pembagian ini juga sekaligus mencerminkan anggota sebagai

pemilik ataupun investor, karena jasa atas modalnya (simpanan) tetap

diterima dari koperasinya, sepanjang koperasi tersebut menghasilkan SHU

2. SHU atas jasa usaha

Jasa ini menegaskan bahwa anggota koperasi selain pemilik juga

sebagai pemakai atau pelanggan. Secara umum SHU koperasi dibagi

sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar atau

Anggaran Rumah Tangga koperasi sebagai berikut :

- Jasa anggota

- Dana pengurus

- Dana karyawan

- Dana pendidikan

- Dana sosial

- Dana untuk pengembangan usaha

Agar tercermin azas keadilan, demokrasi, transparansi dan sesuai

dengan prinsip-prinsip akuntansi, maka perlu diperhatikan prinsip-prinsip

pembagian SHU sebagai berikut :

1. SHU yang dibagi adalah yang bersumber dari anggota SHU yang dibagi

kepada anggota adalah yang bersumber dari anggota sendiri. Sedangkan

SHU yang bukan berasal dari hasil transaksi dengan anggota pada

dasarnya tidak dibagi kepada anggota, melainkan dijadikan cadangan

koperasi. Langkah pertama dalam pembagian SHU adalah memilahkan

yang bersumber dari hasil transaksi usaha dengan anggota dan yang

2. SHU anggota adalah jasa dari modal dan transaksi usaha yang

dilakukan anggota sendiri.

SHU yang diterima setiap anggota pada dasarnya merupakan insentif

dari modal yang diinvestasikannya dan dari hasil transaksi yang

dilakukan anggota dengan koperasi.

3. Pembagian SHU anggota dilakukan secara transparan

Proses perhitungan SHU para anggota dan jumlah SHU yang dibagi

kepada anggota harus diumumkan secara transparan, sehingga setiap

anggota dapat dengan mudah menghitung secara kuantitatif berapa

partisipasinya.

4. SHU anggota dibayar secara tunai

SHU para anggota haruslah diberikan secara tunai, karena dengan

demikian koperasi membuktikan dirinya sebagai badan usaha yang

sehat kepada anggota dan masyarakat mitra bisnisnya.

2.2.5. Keanggotaan Koperasi

Menurut Undang-Undang Koperasi No. 25 Tahun 1992 pasal 17,

menyatakan bahwa anggota koperasi adalah pemilik dan sekaligus

pengguna jasa koperasi, sedangkan keanggotaan koperasi dicatat dalam

Keanggotaan koperasi terdiri dari orang-orang atau badan hukum

koperasi. Sedangkan yang dapat menjadi anggota koperasi adalah setiap

warga negara Indonesia yang :

1. Mampu untuk melakukan tindakan hukum

2. Menerima landasan idiil, azas dan sendi koperasi

3. Sanggup dan bersedia melakukan kewajiban-kewajiban dan hak-hak

sebagai anggota, sebagaimana tercantum dalam Undang-Undang

anggaran dasar dan anggaran rumah tangga serta peraturan koperasi

lainnya.

2.2.6. Jumlah Simpanan

Menurut SAK No. 27 (2002 : 276) jumlah simpanan adalah sejumlah

tertentu dalam nilai uang yang diserahkan oleh anggota koperasi atas

kehendak sendiri sesuai perjanjian. Jenis simpanan yang disetor oleh

anggota kepada koperasi adalah :

a. Simpanan pokok, ialah suatu jumlah tertentu dalam jumlah pinjaman

yang sama besarnya bagi tiap-tiap anggota, yang wajib diserahkan atau

disanggupkan secara tertulis akan diserahkan kepada koperasi pada

waktu akan menjadi anggota.

b. Simpanan wajib ialah suatu jumlah tertentu dalam nilai uang yang sama

besarnya bagi tiap-tiap anggota yang wajib diserahkan oleh anggota

c. Simpanan sukarela, ialah suatu jumlah tertentu dalam nilai uang yang

diserahkan oleh anggota kepada koperasi.

Koperasi beranggotakan orang-orang yang menjadi pelanggan

usahanya. Mereka bergabung dengan menyerahkan sumbangan modal

dalam bentuk simpanan pokok. Semakin banyak anggota koperasi yang

menyimpan dananya pada koperasi diharapkan akan meningkatkan volume

kegiatan koperasi sehingga akan meningkatkan sisa hasil usaha yang akan

diperoleh koperasi dan akhirnya diharapkan pula akan meningkatkan

gerakan pembangunan koperasi.

2.2.7. Jumlah Pinjaman

Jumlah pinjaman adalah sejumlah tertentu dalam nilai uang yang

ditarik atau pinjaman oleh anggota koperasi dengan jangka waktu tertentu

sesuai dengan perjanjian yang telah disepakati.

Dengan banyaknya anggota koperasi yang melakukan pinjaman pada

koperasi diharapkan mampu memberikan sumbangsih yang berkaitan

dengan penerimaan sejumlah bunga terhadap pinjaman yang telah

dilakukan oleh anggota koperasi. Dengan demikian semakin banyak

anggota koperasi yang melakukan pinjaman, diharapkan pula mampu

meningkatkan sisa hasil usaha koperasi yang nantinya juga akan

2.2.8. Pengaruh Jumlah Anggota Terhadap Sisa Hasil Usaha

Menurut Undang-Undang Koperasi No. 25 Tahun 1992 pasal 45,

menyatakan bahwa sisa hasil usaha koperasi merupakan pendapatan

koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya,

penyusutan dan kewajiban lainnya termasuk pajak, dalam tahun buku yang

bersangkutan. Semakin banyak jumlah anggota koperasi maka akan dapat

meningkatkan volume kegiatan koperasi sehingga akan meningkatkan Sisa

Hasil usaha koperasi dan pada akhirnya pula akan meningkatkan gerak

pembangunan koperasi itu sendiri.

2.2.9. Pengaruh Jumlah Simpanan Terhadap Sisa Hasil Usaha

Banyak anggota koperasi yang menyimpan dananya pada koperasi,

maka akan dapat meningkatkan modal koperasi. Peningkatan modal juga

dapat berasal dari simpanan sukarela yang diperoleh dari orang yang

bukan anggota koperasi atau modal yang digali dari kewajiban lain.

Dengan semakin bertambahnya modal, maka akan semakin meningkatkan

volume kegiatan koperasi dan sisa hasil usaha yang didapat dari

pendapatan atas kegiatan usaha koperasi tersebut.

2.2.10. Pengaruh Jumlah Pinjaman Terhadap Sisa Hasil Usaha

Semakin banyak anggota koperasi yang melakukan pinjaman pada

modal ini akan secara langsung mempengaruhi volume usaha dan

sekaligus juga pembagian sisa hasil usaha koperasi itu sendiri.

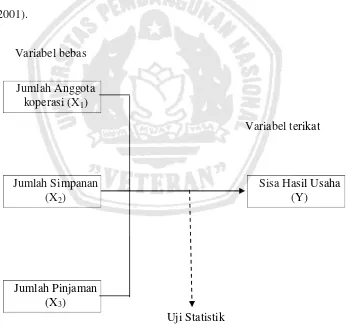

2.3. Teori Yang Memberikan Pengaruh Jumlah anggota, Jumlah

Simpanan, dan Jumlah Pinjaman Terhadap Sisa Hasil Usaha.

2.3.1. Kerangka Pemikiran

Kerangka pemikiran ini hakekatnya merupakan upaya untuk

mencoba menjawab secara ringkas permasalahan yang telah

diidentifikasikan secara rasional melalui alur pikiran yang didasarkan pada

kerangka logis.

Berdasarkan teori dan hasil penelitian terdahulu yang telah

dikemukakan di atas, maka dapat diambil premis-premis yang kemudian

dari premis-premis tersebut akan disimpulkan sehingga dapat dijadikan

dasar dalam mengemukakan hipotesis. Premis-premis tersebut adalah :

Premis 1 :

Jumlah anggota, volume usaha, jumlah simpanan dan jumlah pinjaman

adalah merupakan variabel-variabel yang berpengaruh terhadap

peningkatan SHU pada suatu koperasi (Iramani : 1997).

Premis 2 :

Mengacu pada teori Baswir (2000 : 208) yang mengungkapkan bahwa

anggota, jumlah anggota yang dimiliki serta besarnya tambahan modal

dari luar koperasi.

Premis 3 :

SHU adalah uang milik anggota atau kelebihan kontribusi anggota,

sehingga SHU harus dikembalikan kepada anggota sebanding dengan

besarnya jasa usaha antara anggota dengan koperasinya. (Ono Tarsono,

2001).

Uji Statistik Regresi Linier Berganda

Gambar 2.2 Kerangka Pikir Jumlah Anggota

koperasi (X1)

Variabel bebas

Jumlah Simpanan (X2)

Jumlah Pinjaman (X3)

2.4. Hipotesis

Mengacu teori dan penelitian terdahulu seperti yang telah diuraikan

diatas, maka dapat dirumuskan suatu dugaan sementara atau hipotesis.

Adapun hipotesis dalam penelitian ini adalah “Diduga jumlah anggota,

jumlah simpanan, serta jumlah pinjaman mempunyai pengaruh positif

terhadap perolehan Sisa Hasil Usaha (SHU) Koperasi Karyawan “Sari

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Yang dimaksud definisi operasional dan pengukuran variabel adalah

pernyataan tentang definisi dan pengukuran variabel-variabel penelitian

secara operasional berdasarkan teori-teori yang ada ataupun

pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini terdiri dari :

a. Variabel Terikat (dependent)

Sisa Hasil Usaha (Y) merupakan pendapatan koperasi yang diperoleh

dalam satu tahun buku dikurangi dengan biaya-biaya penyusutan dan

biaya lain termasuk pajak dalam tahun buku yang bersangkutan.

Skala pengukurannya adalah rasio (satuan pengukuran adalah rupiah)

b. Variabel Bebas (independent), terdiri dari :

1. Anggota Koperasi (X1

Adalah jumlah orang-orang yang menjadi anggota pada Koperasi

Karyawan “SARI MANIS” PT. PG. CANDI BARU - SIDOARJO.

Skala pengukurannya adalah rasio dengan satuan pengukuran

jumlah orang.

2. Jumlah Simpanan (X2

Adalah jumlah dana yang menjadi modal koperasi yang diperoleh

dari simpanan pokok, simpanan wajib, dan simpanan sukarela per

tahun.

Skala pengukuran menggunakan skala rasio dan satuan

pengukurannya dalam bentuk rupiah per tahun. )

3. Jumlah Pinjaman (X3

Adalah pinjaman yang digunakan oleh anggota koperasi, dimana

jumlahnya harus disesuaikan dengan besarnya simpanan yang

tercatat pada koperasi.

Skala pengukuran menggunakan skala rasio dan satuan

pengukurannya dalam bentuk rupiah per tahun. )

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi yang akan dipergunakan dalam penelitian ini adalah

laporan keuangan Koperasi Karyawan “SARI MANIS” PT. PG. CANDI

BARU – SIDOARJO mulai berdiri sampai dengan sekarang

3.2.2. Sampel

Sampel yang digunakan dalam penelitian ini adalah laporan

SIDOARJO untuk periode tahun 1998 – 2008, dengan teknik pengambilan

sampel “ Non Probabilitas Sampling” metode judgment atau atas dasar

pertimbangan peneliti yaitu adanya keterbatasan penyedia data Koperasi

Karyawan “SARI MANIS” PT. PG. CANDI BARU - SIDOARJO sebagai

sumber data, sehingga sampel yang digunakan sebanyak 11 tahun.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang diperoleh dari arsip-arsip atau dokumen serta catatan

koperasi yang dalam hal ini meliputi data perkembangan Sisa Hasil Usaha,

data perkembangan jumlah anggota, data perkembangan jumlah simpanan,

data perkembangan jumlah pinjaman serta data struktur organisasi pada

Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU -

SIDOARJO.

3.3.2. Pengumpulan Data

Dalam penelitian ini, pengumpulan data dapat dilakukan dengan cara :

a. Observasi

Yaitu dengan mengadakan pengamatan pada obyek dan lokasi

penelitian di Koperasi Karyawan “SARI MANIS” PT. PG. CANDI

BARU - SIDOARJO untuk mendapatkan data yang berkaitan dan dapat

b. Interview

Yaitu dengan mengadakan wawancara dengan karyawan atau para

pengurus Koperasi Karyawan “SARI MANIS” PT. PG. CANDI BARU

- SIDOARJO untuk mendapatkan data yang berkaitan dan dapat

mendukung penelitian.

c. Dokumenter

Yaitu dengan mengadakan pengutipan catatan atau data yang

disediakan oleh pihak Koperasi Karyawan “SARI MANIS” PT. PG.

CANDI BARU - SIDOARJO yang erat hubungannya dengan masalah

penelitian.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknik analisis yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah dengan menggunakan persamaan Regresi Linier

Berganda, teknik ini digunakan karena jumlah variabel bebas (X) yang

digunakan lebih dari satu variabel. Persamaan regresi liner berganda dapat

dirumuskan sebagai berikut:

Y = β0 +β1X1+β2X2+β3X3 + ei

Keterangan :

Y = Sisa Hasil Usaha

X1 = Anggota koperasi

X2 = Jumlah simpanan

X3 = Jumlah pinjaman

β0 = Konstanta

β1-β3 = Koefisien Variabel Independent

ei

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal. = Kesalahan Baku

3.4.2. Uji Data

3.4.2.1.Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode, diantaranya adalah metode Kolmogorov Smirnov. Pedoman

dalam mengambil keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah :

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal (Sumarsono, 2004:41-43).

3.4.2.2.Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

t tidak boleh bias. Untuk menghasilkan pengambilan keputusan yang

BLUE maka harus memenuhi persyaratan sebagai berikut :

1. Tidak ada Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas. Jika variabel bebas saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel

bebas yang nilai korelasi antar sesama variabel bebas sama dengan

nol. Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolonieritas yaitu dengan melihat besarnya nilai Variance

Inflation Factor (VIF).

VIF ini dapat dihitung dengan rumus

T o l e r

V I F= 1

Tolerance mengukur variabilitas variabel bebas yang terpilih

yang tidak dapat dijelaskan

2. Tidak ada Autokorelasi

oleh variabel bebas lainnya. Nilai

tolerance yang umum dipakai adalah 0,10 atau sama dengan nilai

VIF dibawah 10, maka tidak terjadi multikolonieritas (Ghozali,

2006:91).

Gejala autokorelasi terjadi karena terdapat korelasi

serangkaian anggota observasi yang diurutkan menurut aturan waktu