No Daftar FPIPS: 4918/ UN 40.2.5.3/PL/2015

ANALISIS METODE BREAK EVEN POINT TERHADAP

PERENCANAAN PENJUALAN DAN TARGET LABA

(Studi Kasus Pada Penjualan Restoran Baso Bintang Avon Di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pariwisata Program Studi Manajemen Industri Katering

Oleh :

YULI LESTARI

1103525

PROGRAM STUDI MANAJEMEN INDUSTRI KATERING FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA PADA PENJUALAN BASO BINTANG AVON DI KOTA BANDUNG

Oleh

Yuli Lestari

Sebagai skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pariwisata pada Fakultas Ilmu Pengetahuan Sosial

© Yuli Lestari 2015

Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang

LEMBAR PENGESAHAN

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA PADA PENJUALAN RESTORAN BASO

BINTANG AVON DI KOTA BANDUNG

Skripsi ini disetujui dan disahkan oleh :

Pembimbing I Pembimbing II

Prof. Dr. Darsiharjo, MS Taufik Abdullah, SE., MM. Par. NIP.19620921.198603.1.005 NIP.19851024.201404.1.001

Mengetahui,

Ketua Program Studi Manajemen Industri Katering

Agus Sudono, S.E., M.M NIP. 19820508 200812 1002

Mahasiswa

i Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Yuli Lestari, Analisis Metode Break Even Point Terhadap Perencanaan Penjualan Dan Target Laba, dibawah bimbingan Prof. Dr. Darsiharjo, M.S dan Taufik Abdullah, SE., MM. Par.

Permasalahan yang melatar belakangi penelitian ini adalah menurunnya pendapatan penjualan di Baso Bintang Avon. Hal ini menuntut manajemen agar membuat sebuah perencanaan, maka dari itu analisis Break Even Point (BEP) merupakan suatu teknik analisis yang digunakan untuk mengetahui keadaan dimana perusahaan mengalami titik impas, sehingga manajemen dapat mengambil keputusan untuk merencanakan target laba. Dalam penelitian ini, yang menjadi variabel bebas yaitu analisis BEP sedangkan variabel terikat yaitu penjualan dan target laba (Y). Metode penelitian yang digunakan adalah kuantitatif. Sedangkan yang menjadi populasi adalah manajer produksi. Sampel yang digunakan dalam penelitian ini adalah data penjualan, harga jual menu, dan data biaya operasional perusahaan. Teknik analisis data yang digunakan yakni analisis BEP. Hasil penelitian ini menunjukkan pertumbuhan biaya operasional menurun pada kuartal II dan menurun kembali pada kuartal III. Analisis metode BEP berpengaruh besar terhadap perencanaan penjualan dan target laba pada penjualan di BBA melalui penentuan penjualan minimal dan margin of safety setelah didapatkan titik impas penjualan. Lalu perusahaan menghendaki target laba yaitu sebesar dua puluh lima persen pada periode mendatang. Berdasarkan hasil penelitian perusahaan dapat mempertahankan dan meningkatkan kinerja dan pemasaran pada tahun berikutnya agar target penjualan dan laba tercapai secara optimal atau melebihi yang ditargetkan.

ii Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Yuli Lestari, The Analysis Methods Break Even Point Of Sales Planning And The Profit Target, Under the guidance of Prof. Dr. Darsiharjo, M.S and Taufik Abdullah, SE., MM. Par.

The problems underlying this study isthe decreasing Baso Bintang Avon income.. Management require for make a plan,therefore Break Even Point (BEP) analysis is a technique in use to know situation where companies made a break even point, so mangement can make a decision to plan profit target. In this study, the independent variable is the BEP analysis while the dependent variable is sales volume and profit. The method used is quantitative. While the population is the manager of production, The samples used in this study is the data sales, selling price of the menu, and operasional costs data.the analysis of data technique used is BEP. Results of this study growth of the operational costs is decreasing in the second quarter and decreased again in the third quarter. BEP analysis of planning a majir impact on sales and profit target in BBA, through the determination of the minimal sales and margin of safety after obtained the breakeven point of sale.The company wants the target profit is equal to twentyfive percent int the coming period.Based on the results of research companies can keep and maintaining and increase performance in next year in order to sales target and profit can be optimal or more target.

iii Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI 1.1Latar Belakang Masalah... 1

1.2Rumusan Masalah ... 7

1.3Tujuan Dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA

2.1.5.1 Pengertian Manajemen Operasi Dan Produksi ... 14

2.1.6 Perencanaan ... 15

2.1.6.1 Pengertian Perencanaan ... 15

2.1.7 Biaya ... 16

2.1.7.1 Pengertian Biaya ... 16

2.1.7.2 Klasifikasi Biaya ... 16

2.1.7.3 Metode Pemisahan Biaya ... 18

2.1.8 Analisis Break Even Point (BEP) ... 20

2.1.8.1 Pengertian BEP ... 20

iv Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.8.3 Tujuan Analisis BEP ... 22

2.1.8.4 Asumsi Keterbatasan Analisis BEP... 23

2.1.8.5 Metode Perhitungan BEP ... 25

2.1.8.6 Diagram BEP ... 26

2.1.8.7 Perubahan-Perubahan Yang Mempengaruhi BEP... 27

2.1.9 Penjualan Minimal (Minimum Sales) ... 30

2.1.10 Margin Of Safety (MOS) ... 31

2.1.11 Penjualan ... 31

2.1.11.1 Pengertian Penjualan ... 31

2.1.11.2 Faktor-faktor Yang Mempengaruhi Penjualan ... 32

2.1.12 Laba ... 34

2.1.12.1 Pengertian Laba ... 34

2.1.12.2 Perencanaan Laba ... 35

2.2 Kerangka Pemikiran ... 35

2.3 PenelitianTerdahulu ... 38

2.4 Hipotesis ... 39

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 40

3.2 Metode Penelitian ... 40

3.3 Operasional Variabel... 41

3.4 Populasi danSampel ... 43

3.5 Jenis Dan Sumber Data ... 43

3.6 Teknik Pengumpulan Data ... 44

3.7 Teknik AnalisisData ... 45

3.7.1 Analisis Break Event Point (BEP) ... 46

3.7.2 Perhitungan BEP Sebagai Dasar Perencanaan Volume Penjualan Dan Laba ... 47

3.7.2.1 Perhitungan Penjualan Minimal ... 47

3.7.2.2 Perhitungan Margin Of Safety (MOS) ... 47

3.7.2.2 Perhitungan Target Laba ... 48

v Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1 Sejarah Singkat Perusahaan ... 49

4.1.2 Lokasi Perusahaan ... 50

4.1.3 Visi dan Misi Perusahaan ... 51

4.1.4 Logo Perusahaan ... 51

4.1.5 Struktur Organisasi Perusahaan ... 52

4.2 Pembahasan Dan Analisis Data ... 53

4.2.1 Pertumbuhan Biaya Operasional ... 54

4.2.1.1 Pertumbuhan Biaya Variabel Per Kuartal Periode Tahun 2014-2015 ... 55

4.2.1.2 Pertumbuhan BiayaTetapPer Kuartal Periode Tahun 2014-2015... 55

4.2.2.Pertumbuhan Penjualan Per Kuartal Periode Tahun 2014-2015 ... 58

4.2.3 Perhitungan BEP ... 59

4.2.3.1 BEP Kuartal I ... 60

4.2.3.2 BEP Kuartal II ... 61

4.2.3.3 BEP Kuartal III ... 62

4.2.3.4 BEP Periode 2014-2015 ... 64

4.2.4 Perhitungan BEP Sebagai Dasar Perencanaan Penjualan Dan Laba ... 66

4.2.4.1 Penentuan Penjualan Minimal ... 66

4.2.4.2 Penentuan Margin Of Safety ... 67

4.2.4.2 Penentuan Perencanaan Target Laba ... 68

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 70

5.2 Saran ... 72

DAFTAR PUSTAKA ... 73

LAMPIRAN

vi Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

1.1 Rekapitulasi Data KunjunganWisatawan Yang Datang

Ke Bandung PadaTahun 2010-2014 ... 2

1.2 Pendapatan Makanan BBA Per-kuartal Agustus 2014-Juli 2015 ... 4

2.1 Penelitian Terdahulu ... 38

3.1 Operasional Variabel... 42

4.1 Biaya Variabel Per-Kuartal Periode Agustus 2014- Juli 2015 ... 54

4.2 Biaya Tetap Per-Kuartal Periode Agustus 2014- Juli 2015 ... 56

4.3 Biaya Operasional Per-Kuartal Periode Agustus 2014- Juli 2015 ... 57

4.4 Pertumbuhan Biaya Operasional Per-Kuartal Periode Agustus 2014- Juli 2015 ... 57

4.5 Penjualan Selama Per-Kuartal Periode Agustus 2014- Juli 2015 ... 59

4.6 Pertumbuhan Penjualan (%) ... 59

4.7 Pertumbuhan BEP Per-Kuartal Periode Agustus 2014- Juli 2015 ... 63

4.8 Bukti Perhitungan BEP Periode Agustus 2014- Juli 2015 ... 65

4.9 Perbandingan BEP Dengan Penjualan Periode Agustus 2014- Juli 2015 ... 65

4.10 Penjualan Minimal ... 66

4.11 Margin Of Safety (MOS) ... 67

4.12 Perbandingan Laba Target dan Laba Aktual ... 68

vii Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

1.3 Grafik Pertumbuhan Biaya Operasional Agustus 2014-Juli 2015 ... 5

2.1 Diagram BEP ... 26

2.2 Diagram Titik Impas ... 28

2.3 Diagram Titik Impas ... 29

2.4 Diagram Titik Impas ... 29

2.5 Diagram Titik Impas ... 30

2.6 Kerangka Pemikiran ... 37

4.1 Peta Lokasi Perusahaan ... 51

4.2 Logo Perusahaan ... 51

viii Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Nomor

1 Daftar Harga Jual Menu Baso Bintang Avon

2 Biaya Operasional BasoBintang Avon

3 Aktual Order Baso Bintang Avon

4 Operasional Perhitungan BEP

5 Operasional Perhitungan Penjualan Minimal

6 Operasional Perhitungan Margin Of Safety (MOS) 7 Operasional Perhitungan Perencanaan Laba

8 Pembuktian BEP, Laba Aktual, dan Target Laba

9 Aset Dan Kategori Produk BasoBintang Avon

10 Menu Dan Selling Price Baso Bintang Avon 11 Dokumentasi Penelitian

12 Surat Pernyataan Penelitian

13 Lembar Bimbingan Skripsi

14 Surat Keterangan

1 Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PEND AHULUAN

1.1 Latar Belakang

Berbicara tentang perekonomian dunia yang saat ini sedang mengalami

penurunan, ternyata ekonomi Indonesia masih mampu tumbuh walaupun kenaikan

harga BBM yang fenomenal mempengaruhi daya beli masyarakat yang tinggi.

Fenomena tersebut tidak cukup mempengaruhi daya beli masyarakat dikarenakan

kebutuhan masyarakat yang semakin lama semakin meningkat dengan berbagai

keinginan dan keadaan sosial, politik, budaya dan informasi saat ini.

Dilihat dari perkembangan ekonomi saat ini, Indonesia merupakan negara

yang menempatkan sektor pariwisata sebagai sektor andalan untuk pemasukan devisa

negara sekaligus peningkatan perekonomian masyarakat Indonesia. Keragaman etnik

dan keunikan budaya yang dimiliki oleh bangsa Indonesia menjadi perhatian dan

daya tarik wisatawan mancanegara (wisman) maupun wisatawan nusantara (winus).

Berdasarkan fenomena diatas didukung oleh bukti yang tertera pada berita surat kabar

liputan6.com sebagai berikut:

Prestasi membanggakan yang berhasil diraih Indonesia pada sektor ini. Pasalnya jumlah wisman ke Indonesia pada Pebruari 2015 mencapai 768.653, atau mengalami pertumbuhan 11,95% dibanding Pebruari 2014 yang berjumlah 702.666 wisman. Pencapaian wisman pada Pebruari 2015 tercatat sebagai rekor tertinggi dalam 10 tahun terakhir. Data BPS dan Pusdatin Kementrian Pariwisata (Kemenpar) menyebutkan, kunjungan wisman secara kumulatif pada Januari hingga Pebruari sebesar 1.509.692 wisman atau tumbuh 3,71% dibandingkan periode tahun lalu (www.liputan6.com, 2015).

Badan Pusat Statistik menyebutkan ada sebelas provinsi di Indonesia sebagai

destinasi wisata yang paling sering dikunjungi oleh para turis antara lain adalah Bali,

DKI Jakarta, Jawa Barat, Jawa Tengah, Jawa Timur, Sumatera Utara, Sumatera Barat,

Lampung, Sulawesi Selatan, Sumatera Selatan, dan Banten (www.

informasitoday.com, 2015). Jawa Barat merupakan wilayah Indonesia yang banyak

diminati oleh wisman maupun winus untuk dikunjungi. Saat ini Bandung terpilih

2

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

empat setelah Bangkok, Seoul, dan Mumbai. Hasil tersebut didapatkan dari survei

independen yang dilakukan terhadap wisatawan mancanegara dan wisatawan

nusantara di situs jejaring sosial yaitu facebook. Kepala dinas pariwisata dan kebudayaan Jawa Barat, Nunung Sobari, mengatakan bahwa saat ini Bandung

menempati urutan pertama sebagai kota favorit ASEAN (www.cnnindonesia.com,

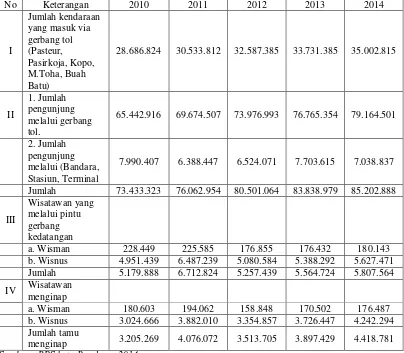

2015). Tabel 1.1 merupakan rekapitulasi data kunjungan wisatawan yang datang ke

Bandung pada tahun 2010 hingga 2014.

Tabel.1.1

Rekapitulasi Data Kunjungan Wisatawan Yang Datang Ke Bandung Pada Tahun 2010-2014

28.686.824 30.533.812 32.587.385 33.731.385 35.002.815

II

1. Jumlah pengunjung melalui gerbang tol.

65.442.916 69.674.507 73.976.993 76.765.354 79.164.501

2. Jumlah pengunjung melalui (Bandara, Stasiun, Terminal

7.990.407 6.388.447 6.524.071 7.703.615 7.038.837

Jumlah 73.433.323 76.062.954 80.501.064 83.838.979 85.202.888

III

b. Wisnus 4.951.439 6.487.239 5.080.584 5.388.292 5.627.471 Jumlah 5.179.888 6.712.824 5.257.439 5.564.724 5.807.564

IV Wisatawan

3

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan bukti data di atas alasan wisatawan berkunjung ke kota Bandung

adalah karena daya tarik wisata yang dimiliki. Hal tersebut didukung oleh UU No. 10

Tahun 2009 tentang kepariwisataan yang menyebutkan bahwa:

Keberadaan objek wisata pada suatu daerah akan sangat menguntungkan, antara lain meningkatnya Pendapatan Asli Daerah (PAD), meningkatnya taraf hidup masyarakat dan memperluas kesempatan kerja, mengingat semakin banyaknya pengangguran saat ini, meningkatnya kepedulian terhadap lingkungan serta melestarikan alam dan kebudayaan setempat.

Kegiatan pariwisata tidak lepas dari usaha-usaha di bidang pariwisata tersebut

yang mendukung perkembangan pariwisata. Adapun Undang-Undang Kepariwisataan

tahun 2009, pasal 14 mengenai usaha pariwisata yaitu meliputi daya tarik wisata,

kawasan pariwisata, jasa transportasi pariwisata, jasa perjalanan pariwisata jasa

makanan dan minuman, penyediaan akomodasi, penyelenggaran kegiatan hiburan dan

rekreasi serta penyelenggaraan pertemuan, perjalanan insentif, konferensi, dan

pameran.

Daya tarik wisata antara lain wisata budaya, wisata kesehatan, wisata

olahraga, wisata industri, wisata sosial, wisata cagar alam, wisata kuliner, dan masih

banyak lagi yang dikembangkan oleh masyarakat lokal. Salah satu daya tarik wisata

yang cukup terkenal di bandung antara lain wisata kuliner. Wisata kuliner adalah

kegiatan wisata yang memanfaatkan daya tarik makanan atau masakan, termasuk

proses pembuatan dan budaya yang menyertainya atau gerak kegiatan wisata (Dinas

Kebudayaan dan Kepariwisataan Provinsi Jawa Barat, 2007, hlm. 397). Hal tersebut

dijadikan peluang besar bagi masyarakat dan pemerintah daerah untuk mendukung

industri di bidang ini salah satunya pengembangan pada industri restoran.

Industri adalah suatu usaha atau kegiatan pengolahan bahan mentah atau

barang setengah jadi menjadi barang jadi yang memiliki nilai tambah untuk

mendapatkan keuntungan. Menurut Marsum (2005, hlm. 7) menyatakan bahwa

“restoran adalah suatu tempat atau bangunan yang diorganisasi secara komersial, yang menyelenggarakan pelayanan dengan baik kepada semua tamunya baik berupa

makanan maupun minum”. Restoran yang banyak menyediakan berbagai macam

4

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

hingga kini termasuk di daerah Bandung. Salah satu restoran yang mengelola dan

menjual mie ayam baso adalah Baso Bintang Avon. Baso Bintang Avon (BBA)

adalah perusahaan perseorangan (Sole Proprietorship) dimana perusahaan perseorangan adalah suatu bisnis yang dimiliki dan dikelola oleh seorang individu,

dimana orang tersebut menjalankan usahanya untuk mendapatkan keuntungan dari

aktifitas bisnisnya (Sutarno, 2012, hlm. 6). BBA adalah salah satu specialities restaurant yang memproduksi mie ayam baso dengan varian isi seperti siomay, pangsit, dan tahu. Restoran ini sudah berdiri sejak tahun 1991 oleh bapak H. Maryono

yang saat ini memiliki restoran di Jl.Ahmad Yani No.29A Bandung dan memiliki

cabang restoran di Jl. Buah Batu No.1B Bandung. Perusahaan menjalankan kedua

usahanya yang sudah berjalan satu tahun lamanya. Namun saat perusahaan

menjalankan kedua restoran tersebut, terjadi penurunan pendapatan yang di hitung

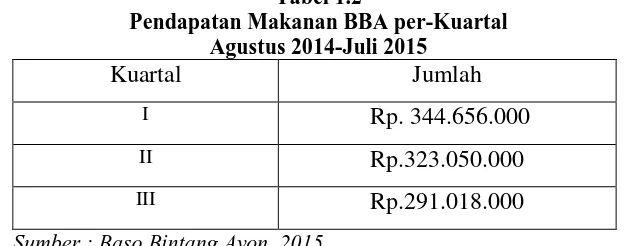

per empat bulan atau per kuartal yang di lihat dari bulan Agustus 2014 sampai dengan

bulan Juli 2015 pada kedua tempat tersebut. Hal tersebut dapat dilihat pada tabel 1.2

dapat dilihat pendapatan pada periode 2014 hingga 2015.

Tabel 1.2

Sumber : Baso Bintang Avon, 2015

Dapat dilihat penurunan pada kuartal I dan II yaitu sebesar 6,27% dan pada

kuartal II dan III mengalami penurunan sebesar 9,92%. Jika pendapatan menurun

sudah sangat jelas pula laba perusahaan menurun, selain itu fenomena ekonomi

nasional yang terjadi saat ini memberi dampak yang cukup berarti dialami oleh

perusahaan secara internal maupun eksternal. Kenaikan harga BBM yang

mempengaruhi kenaikan harga pada bahan baku, listrik, dan gas menjadi faktor

eksternal yang paling menonjol membuat perusahaan harus merencanakan anggaran

5

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pendapatan yang menurun menjadi salah satu faktor internal, dimana perusahaan

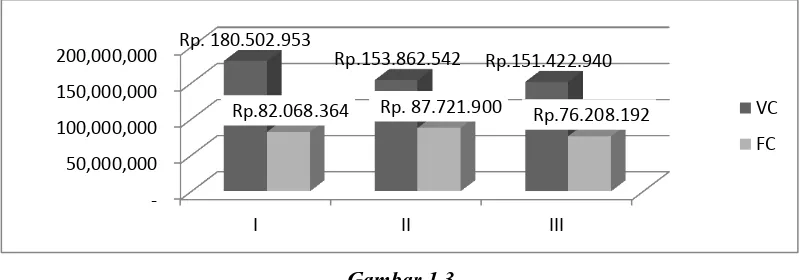

harus membayar biaya tetap untuk kelangsungan hidup perusahaan. Dapat dilihat

pada grafik 1.1 merupakan rekapitulasi seluruh biaya operasional yang mengalami

kenaikan.

Gambar 1.3

Grafik Pertumbuhan Biaya Operasional Agustus 2014-Juli 2015

Sumber : Baso Bintang Avon 2015

Pada gambar 1.1 dapat di lihat perusahaan memiliki biaya tetap yang

keadaannya tidak dapat di ubah yang terlihat semakin meningkat pada kuartal II

sebesar 6,89% dan menurun kembali sebesar 13,13%. Hal tersebut berpengaruh bagi

perusahaan untuk tetap mengalokasikan dana utuk biaya tetap tersebut. Biaya variabel

adalah biaya yang dapat berubah sesuai dengan kebijakan perusahaan . Dapat dilihat

pada kuartal II sebesar 14,76% dan menurun kembali pada kuartal III sebesar 1,59%.

Apabila biaya variabel mengalami penurunan yang menandakan perusahaan

mengalami penurunan pada volume produksi maupun penjualan. Dengan adanya

penurunan volume produksi ataupun volume penjualan maka otomatis akan

berpengaruh terhadap biaya operasional yang dikeluarkan oleh perusahaan. Alternatif

penghematan biaya yang bisa dilakukan salah satunya adalah menekan biaya variabel

misalnya bahan baku.

Perusahaan tentunya memiliki tujuan yang selalu mengarah pada tingkat

penerimaan laba dengan penekanan biaya serendah-rendahnya agar dapat digunakan

sebagai sumber dana untuk kelangsungan hidup perusahaan dalam memenuhi

kebutuhan perusahaan. Pencapaian laba tersebut dapat terealisasi apabila perusahaan

-6

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

juga melakukan perencanaan terhadap target penjualan dan laba. Perusahaan harus

dapat membuat perencanaan secara terpadu atas semua aktivitas yang dilakukan

dalam upaya mencapai laba yang diharapkan oleh manajemen dan perusahaan.

Salah satu perencanaan yang harus dibuat oleh perusahaan adalah

menyusunan perencanaan target laba. Perencanaan laba (profit planning) adalah pengembangan dari suatu rencana operasi guna mencapai cita-cita dan tujuan

perusahaan (Carter, 2009, hlm. 4). Perencanaan laba merupakan hal penting bagi

korporasi untuk proses merencanakan keuangan, operasional produksi, dan

menentukan volume produksi.

Dalam perencanaan maupun realisasinya manajer dapat memperbesar laba

melalui langkah-langkah seperti menekan biaya operasional serendah mungkin

dengan mempertahankan tingkat harga jual dan volume penjualan yang ada,

menentukan harga jual produk sesuai laba yang diinginkan perusahaan yang di

kehendaki dan meningkatkan volume penjualan sebesar mungkin. Langkah-langkah

tersebut tidak dapat dilakukan secara terpisah sebab seluruhnya mempunyai

hubungan yang erat bahkan saling berkaitan.

Perencanaan laba memerlukan alat bantu berupa analisis biaya, volume, dan

laba. Salah satu teknik analisis biaya, volume, dan laba adalah analisis break even. Analisis titik impas adalah suatu keadaan dimana perusahaan beroperasi dengan

kondisi tidak memperoleh pendapatan (laba) dan tidak pula menderita kerugian

(Kasmir, 2010, hlm. 185). Melalui analisis ini, dapat diketahui kondisi industri yang

mampu menjual produknya dengan jumlah tertentu, sehingga tidak menderita

kerugian tetapi juga tidak memperoleh laba atau impas. Selain itu Break even Point

(BEP) juga dapat digunakan untuk melihat seberapa jauhkah berkurangnya penjualan

yang masih dapat ditoleransi agar perusahaan tidak menderita rugi dan juga untuk

mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan

terhadap keuntungan yang diperoleh (Jumingan, 2008, hlm. 184).

Berdasarkan penjelasan dari latar belakang tersebut, sangat penting bagi

manajemen utnuk mengetahui BEP perusahaannya. Dengan mengetahui titik impas)

7

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

produk agar memperoleh keuntungan tertentu. Dari informasi yang diperoleh BBA

belum menerapkan analisis BEP pada perusahaannya. Mengingat pentingnya analisis

BEP bagi perusahaan sebagai salah satu alat bantu perencanaan penjualan dan laba.

Maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Metode Break Even Point Terhadap Perencanaan Penjualan Dan Target Laba Pada

Penjualan Restoran Baso Bintang Avon Di Kota Bandung” dengan bertujuan perusahaan dapat mencapai keseimbangan antara perencanaan volume penjualan dan

laba yang baik untuk periode yang akan datang dengan menggunakan analisis BEP.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka dapat diidentifikasi beberapa

masalah:

1. Bagaimanakah biaya operasional penjualan di Baso Bintang Avon kota

Bandung?

2. Bagaimanakah BEP di Baso Bintang Avon kota Bandung?

3. Bagaimanakah penggunaan BEP terhadap pengambilan keputusan penjualan

dan target laba di Baso Bintang Avon kota Bandung?

1.3 Tujuan Dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan permasalahan yang terjadi, maka tujuan yang ingin dicapai pada

penelitian ini adalah sebagai berikut :

1. Menganalisis biaya operasional penjualan di Baso Bintang Avon di kota

Bandung.

2. Menganalisis BEP di Baso Bintang Avon di kota Bandung.

3. Menganalisis penggunaan BEP terhadap keputusan penjualan dan target laba

8

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3.2 Manfaat Penelitian

Penulisan penelitian ini diharapkan bisa memberikan manfaat kegunaan

teoritis maupun praktis sebagai berikut :

1. Kegunaan Teoritis

Diharapkan penelitian ini bisa berguna untuk pengembangan pengetahuan

tentang analisis BEP terhadap perencanaan penjualan dan target laba pada

sebuah perusahaan.

2. Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan tentang analisis BEP

terhadap perencanaan penjualan dan laba di Baso Bintang Avon di kota

Bandung.

3. Kegunaan bagi perusahaan

Sebagai bahan pertimbangan untuk perusahaan dalam menentukan kebijakan

dan perhitungan yang tepat yang tepat dalam meningkatkan penjualan dan

39 Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini di lakukan secara purposive (sengaja) yaitu pada perusahaan yang menyediakan makanan khusus memproduksi dan menjual mie ayam

baso yakni di Baso Bintang Avon yang selanjutnya di singkat BBA. BBA memiliki

dua cabang usaha yang berada di Jl. Ahmad Yani No. 29A Bandung dan Jl. Buahbatu

No.1B Bandung. Kedua restoran tersebut berada dalam naungan produksi yang sama.

Penelitian ini merupakan upaya pengaplikasian analisis BEP dalam pengaruhnya

terhadap keputusan manajemen terhadap perencanaan penjualan dan target laba.

Adapun subjek penelitian yang menjadi independent variable (X) dalam penelitian ini adalah Metode BEP yang mempengaruhi dependent variable (Y1) adalah Penjualan dan (Y2) Target laba.

3.2 Metode Penelitian

Metode penelitian merupakan suatu pengkajian untuk memperoleh data atau

pemecahan terhadap berbagai masalah penelitian dengan tujuan dan kegunaan

tertentu. Sedangkan metode penelitian menurut Sugiyono ialah (2014, hlm. 2)

“Metode penelitian pada dasarnya yaitu merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu”. Untuk memperoleh hasil yang maksimal

perlu digunakan metode penelitian yang tepat yang didasarkan pada ciri-ciri

keilmuan, yaitu rasional, empiris dan sistematis. Rasional ialah kegiatan penelitian

yang dilakukan secara masuk akal. Empiris berarti cara-cara yang dilakukan dapat

diamati oleh indra manusia, sehingga orang lain dapat mengamati dan mengetahui

cara-cara yang digunakan. Sistematis artinya proses yang digunakan dalam penelitian

itu menggunakan langkah-langkah yang bersifat logis.

Dalam penelitian ini metode yang digunakan ialah dengan menggunakan

metode kuantitatif karena menyajikan rangkuman data atau nilai yang dihitung

41

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam bentuk instrument analisis tabel, yang selanjutnya akan dilakukan penjumlahan

dan prosentase yang kemudian akan disimpulkan. Tujuan dari fokus penelitian yaitu

untuk membatasi masalah yang akan dikaji dalam penelitian, sehingga objek yang

akan diteliti tidak akan meluas. Fokus penelitian ini meliputi:

1. Biaya-biaya yang meliputi biaya tetap dan biaya variabel.

2. Harga jual adalah harga yang dibebankan kepada konsumen untuk produk yang

dibeli.

3. Volume penjualan adalah jumlah produk yang terjual suatu perusahaan.

4. BEP pada perusahaan.

5. Volume Penjualan dan laba yang ingin ditingkatkan.

3.3 Operasional Variabel

Pengukuran biasanya dilakukan pada penelitian. Dalam melakukan

pengukuran dibutuhkan alat ukur yang biasa disebut instrumen penelitian. Instrumen

penelitian adalah suatu alat yang digunakan mengukur fenomena alam maupun sosial

(variabel penelitian) yang diamati (Sugiyono, 2013, hlm. 102). Cara menyusun

instrument penelitian menurut Sugiyono (2013, hlm. 103), yaitu :

1. Menetapkan variabel penelitian yang meliputi variabel bebas dan variabel terikat.

2. Dari variabel tersebut diberikan definisi operasionalnya yang akan disajikan dalam

tabel operasionalisasi variabel.

3. Selanjutnya ditentukan indikator yang akan diukur.

4. Dari indikator ini kemudian dijabarkan menjadi butir-butir pertanyaan atau

pernyataan.

Dalam penelitian ini ada tiga variabel yang akan dibahas sebagai objek

penelitian, yaitu Metode BEP sebagai variabel X, penjualan (Y1) dan target laba

42

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1 Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

43

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemungkinan ditarik kesimpulannya Sugiyono, 2014, hlm. 80).

Populasi dalam penelitiaan ini yaitu manajemen produksi . Sedangkan sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,

2014, hlm. 81). Sampel dari penelitian ini yaitu data biaya operasional perusahaan,

data penjualan dan harga jual menu yang dapat dijadikan sampel. Karena BBA

memiliki dua cabang perusahaan yakni di Jl.Ahmad Yani No.29A dan Jl.Buahbatu

No.1B Bandung. Menurut informasi hasil wawancara, cabang Jl.Buahbatu baru

berjalan satu tahun lebih yang memiliki naungan satu produksi yang sama. Maka

penulis mengolah data operasional dalam satu tahun yang diambil pada bulan terakhir

dan dibagi menjadi tiga kuartal. Data tersebut diperoleh untuk dijadikan sebagai data

utama dan pembanding untuk dilihat pertumbuhan dan diaplikasikan kedalam analisis

BEPoleh peneliti.

3.5 Jenis Dan Sumber Data

Sumber data yang dibutuhkan penelitian ini yaitu data primer dan data

sekunder yang antara lain di jelaskan sebagai berikut:

1. Data primer

Data primer merupakan data yang diperoleh dari hasil penelitian langsung

secara empirik secara langsung dengan menggunakan teknik pengumpulan data

berupa observasi, wawancara maupun penyebaran kuesioner kepada sumber data.

Peneliti melakukan observasi untuk mengetahui fenomena yang terjadi secara

langsung. Wawancara dengan list pertanyaan yang dibuat secara benar untuk

mendapatkan informasi secara langsung seputar perusahaan dan produksi yang

44

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Data Sekunder

Data sekunder merupakan data yang dikumpulkan atau hasil dari penelitian

pihak lain. Adapun data sekunder dari penelitian ini adalah data pendukung dari buku

lain yang diperoleh penulis yang dianggap relevan dengan topik penelitian.

a. Data Umum Perusahaan

Data umum perusahaan meliputi sejarah singkat perusahaan, struktur organisasi

perusahaan, dan fasilitas perusahaan.

b. Data Khusus

Data khusus meliputi data penjualan perusahaan, harga jual produk, data

pendapatan, dan biaya operasional perusahaan.

3.6 Teknik Pengumpulan Data

Menjawab permasalahan dalam penelitian membutuhkan data. Data diperoleh

dari kegiatan pengumpalan data, maka diperlukan alat atau instrumennya. Kegiatan

pengumpulan data merupakan hal yang sangat penting, karenanya perlu dilakukan

dengan sebaik-baiknya agar kesimpulan yang diperoleh dapat sesuai dengan

kenyataan. Penulis memperoleh data untuk penelitian ini menggunakan teknik

pengumpulan data sebagai berikut :

1. Teknik Observasi

Observasi atau pengamatan merupakan aktivitas pencatatan fenomena yang

dilakukan secara sistematis. Pengamatan dapat dilakukan secara terlibat (pastisipatif)

ataupun nonpastisipatif. Dalam melaksanakan observasi ada empat pola yang

dilakukan, yaitu pengamatan secara lengkap, pemeran serta sebagai pengamat,

pengamatan sebagai pemeran serta dan pengamatan penuh. Teknik ini dilakukan

dengan pengamatan secara langsung di BBA kota Bandung yang digunakan sebagai

objek penelitian guna memperoleh data yang berhubungan dengan masalah yang

diteliti.

2. Teknik Wawancara

Wawancara digunakan peneliti untuk mendapatkan data yang diperlukan dari

45

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

responden yang diajukan secara lisan. Teknik ini dilakukan dengan cara tanya jawab

dengan pihak-pihak yang mengetahui mengenai data objek penelitian agar dapat

membantu penulis dalam melengkapi data.

3. Studi Literatur

Teknik ini dilakukan untuk memperoleh data dengan cara membaca dan

mempelajari buku, makalah, jurnal, majalah ilmiah dan lain sebagainya guna

memperoleh informasi yang berhubungan dengan teori dan konsep BEP, volume

penjulan dan laba yang berkaitan dengan masalah penelitian.

4. Studi Dokumenter

Studi dokumenter yang merupakan metode pengumpulan data pelengkap

untuk memperoleh data yang dibutuhkan dalam pemecahan masalah. Penulis

melakukan teknik ini untuk mendapatkan data berdasarkan dokumen yang di

kumpulkan oleh peneliti antara lain yaitu:

1. Data Penjualan (Actual Order).

2. Harga Jual menu makanan perusahaan.

3. Biaya-biaya operasional perusahaan

3.7 Teknik Analisis Data

Untuk mengolah dan menganalisis data yang diperoleh, maka langkah yang

diambil ialah:

1. Menganalisis laporan biaya operasional perusahaan selama satu tahun yang di

bagi menjadi tiga kuartal yaitu pada kuartal I pada bulan Agustus sampai

November, kuartal II pada Desember sampai Maret, dan kuartal III pada bulan

April sampai Juli. Serta data besarnya jumlah pendapatan yang dicapai

perusahaan selama kurun waktu tersebut.

2. Memisahkan seluruh biaya-biaya yang telah diberikan oleh perusahaan menjadi

biaya tetap, biaya semi veriabel, dan biaya variabel.

3. Membuat analisis BEPberdasarkan data penjualan dan biaya tetap maupun biaya

variabel sehingga dapat menghasilkan titik impas, dimana perusahaan tidak

46

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Merencanakan penjualan melalui penentuan penjualan minimal dan mencari batas

aman dengan menggunakan margin of safety. Lalu menentukan target laba periode mendatang yang dikehendaki oleh perusahaan.

3.7.1 Analisis Break Even Point (BEP)

Metode yang dipergunakan untuk menghitung titik impas dalam analisis ini

adalah metode titik impas atas dasar sales dalam rupiah dan titik impas atas dasar unit karena perusahaan yang diteliti berjenis perusahaan manufaktur.

Menentukan titik impas atas dasar sales dalam rupiah (BEP) dapat dicari dengan

rumus:

=

Dimana:

BEP Rp = Penjualan pada titik impas-dalam rupiah

FC = Biaya tetap keseluruhan (fixed cost) VC = Biaya variabel keseluruhan (variabel cost) S = Hasil penjualan keseluruhan

1 = Konstanta

Perhitungan BEPatas dasar unit dapat dilakukan dengan menghitung rumus:

BEP unit = FC/(P-V)

Dimana:

BEP unit = Penjualan pada titik impas-dalam unit

P = Harga jual per unit (sales price per unit)

V = Biaya variabel per unit

3.7.2 Perhitungan BEP Sebagai Dasar Perencanaan Penjualan Dan Target Laba 3.7.2.1 Penjualan Minimal

Besarnya keuntungan yang diinginkan telah ditetapkan atau besarnya resiko

kerugian telah ditetapkan oleh perusahaan, maka dibutuhkan berapa besarnya

47

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keuntungan yang diinginkan tersebut dan begitu sebaliknya. Rumusnya sebagai

berikut:

Penjualan Minimal ( =

Penjualan Minimal ( =

3.7.2.2 Margin Of Safety (MOS)

Setelah melakukan penentuan breakeven point maka perusahaan menentukan

margin of safety. Setelah melakukan penentuan breakeven point maka perusahaan menentukan margin of safety. Margin of Safety ini dapat dinyatakan dalam persentase atau rasio antara penjualan yang dibudjetkan dengan penjualan pada titik

impas, atau dalam persentase atau rasio selisih antara penjualan yang dibudjetkan dan

penjualan pada titik impas dengan penjualan yang di budjetkan menurut Jumingan

(2008, hlm. 213) yang di nyatakan dengan rumus:

1.

2.

Margin of Safety yang tinggi lebih disukai dari pada margin of safety yang rendah karena memberikan informasi pada pihak manajemen berapa besarnya

penurunan volume penjualan yang dapat diterima agar perusahaan tidak menderita

rugi. Persentase batas keamanan tersebut dapat dikaitkan langsung dengan tingkat

keuntungan perusahaan dengan cara mengalikan dengan marginal income ratio atau

contribution margin.

3. Tingkat Keuntungan =

Dengan demikian maka apabila marginal income ratio (P/V rasio) dan persentase keuntungan diketahui maka margin of safety dapat di tentukan dengan rumus:

4. Margin Of Safety =

48

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.7.2.3 Perhitungan Target Laba

Target laba merupakan harapan ataupun perencanaan yang diinginkan oleh

perusahaan. Apabila besarnya target laba yang diinginkan dapat diketahui maka

perlulah ditentukan berapa target laba yang didapat dari laba aktual perusahaan lalu

ditambahkan dengan target laba yang diinginkan perusahaan sehingga hasilnya dapat

diketahui. Perhitungan target laba ditentukan dengan rumus:

70 Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis yang dilakukan penulis dapat ditarik kesimpulan bahwa

dalam suatu perusahaan terutama perusahaan manufaktur, perencanaan penjualan dan

target laba sangat bergantung terhadap operasional dan produksi perusahaan. Hal

tersebut dapat membantu manajemen dalam perencanaan penjualan dan target laba

yang diinginkan perusahaan pada periode yang akan datang. Kesimpulan penelitian

ini memacu kepada rumusan masalah antara lain adalah biaya operasional penjualan,

analisis BEP dan penggunaan BEPterhadap perencanaan penjualan dan target laba di

Baso Bintang Avon (BBA) kota Bandung.

1. Biaya Operasional Dan Penjualan

Biaya operasional merupakan semua biaya yang dikeluarkan oleh perusahaan

dalam melakukan kegiatan produksi. Biaya operasional dapat dipisahkan

menjadi biaya tetap, variabel, dan semivariabel. Didapatkan kesimpulan

melalui pertumbuhan biaya variabel pada kuartal I yaitu sebesar

Rp.180,502,953 dan pertumbuhan menurun pada kuartal II sebesar 14,76%.

Pada kuartal III pertumbuhan mengalami penurunan kembali sebesar 1,59%.

Pada biaya tetap pada kuartal I yaitu sebesar Rp.82,068,364 dan terjadi

penurunan pada kuartal II sebesar 6,89%. Pada kuartal III pertumbuhan biaya

tetap mengalami penurunan 13,13%. Biaya operasional secara total pada

kuartal II dan III perusahaan mengalami penurunan. Pada kuartal II

perusahaan mengalami penurunan sebesar 7,99% dan kembali lagi menurun

pada kuartal III sebesar 5,78%. Pada Penjualan didapat kesimpulan yang

dilihat dari pertumbuhan penjualan yakni pada kuartal II pertumbuhan

penjualan mengalami penurunan sebesar 6,27% dan pada kuartal III

71

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Analisis Break Even Point (BEP)

Analisis BEP merupakan analisis perhitungan dimana perusahaan mengetahui

titik impas dimana perusahaan tidak mengalami laba ataupun rugi melalui hasil

BEP dalam rupiah maupun BEP unit atau volume penjualan yang harus

dicapai. Dengan menggunakan data biaya operasional dan penjualan selama

satu tahun terhitung dari bulan Agustus 2014 hingga Juli 2015 yang di bagi

menjadi tiga kuartal, maka dapat kita hitung nilai BEP dalam rupiah dan dalam

unit pada masing-masing kuartal. Selain itu akan didapat juga berapa besar

laba atau rugi yang dicapai oleh perusahaan selama kurun waktu tersebut. Hasil

perhitungan tersebut dapat digunakan dalam menilai seberapa besar

keberhasilan perusahaan dalam mencapai target penjualan atau laba melalui

analisis BEP tersebut.

Dari perhitungan BEP yang dilakukan didapatkan BEP rupiah pada kuartal I

sebesar Rp.172.310.868, kuartal II sebesar Rp.167.497.994, kuartal III sebesar

Rp.158.873.499 dan pada total kuartal yaitu periode 2014-2015 didapat

Rp.498.682.361. Selain itu didapat BEP unit atau titik impas volume penjualan

pada kuartal I sejumlah 6.627 porsi, kuartal II 6.442 porsi, kuartal III di dapat

6.111 porsi dan pada pada total periode 2014-2015 sejumlah 18.184 porsi. Bisa

dilihat penurunan pada BEP Rp kuartal II di bandingkan kuartal I yaitu

menurun sebesar 2,79% dan kuartal III menurun kembali sebesar 5,15%. Pada

BEP unit dapat dilihat penurunan pada kuartal II dibandingkan kuartal I

sebesar 6,27% dan kuartal III menurun kembali sebesar 9,92%. Pada periode

2014-2015 perusahaan mendapat pembuktian BEP dengan laba atau rugi

sebesar 0. Perbandingan BEP yang didapat dengan penjualan perusahaan pada

kuartal I sebesar 50% dan dalam unit sebesar 51%, pada kuartal II sebesar 48%

dalam Rp maupun unit, pada kuartal III dalam Rp sebesar 45% dalam unit

yaitu 55%. Dari rata-rata keseluruhan pada periode 2014-2015 didapat 48%

dalam Rp, dan dalam unit yaitu 54%. Dari hasil tersebut perusahaan bisa

72

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keputusan dalam perencanaan volume penjualan dan laba periode 2015-2016

mendatang.

3. Penggunaan BEPTerhadap Keputusan Penjualan Dan Target Laba.

Analisis BEP dapat juga berfungsi sebagai perencanaan penjualan dan target

laba perusahaan. Untuk mendapatkan laba yang diinginkan manajemen dapat

menentukan penjualan dari penentuan penjualan minimal dan mengetahui batas

aman penjualan pada titik impas. Dari penelitian dihasilkan penjualan minimal

pada pada kuartal I didapat jumlah penjualan minimal sebesar Rp. 207.447.119

dan dalam unit sebesar 8.285 unit, kuartal II didapat jumlah sebesar Rp.

198.654.212 dan dalam unit sebesar 7.938 unit dan pada kuartal III didapat

jumlah sebesar Rp. 214.425.065 dan dalam unit sebesar 7.381. Di rata-ratakan

pada periode 2014-2015 didapat penjualan minimal sebersar Rp.618.455.855

dan dalam unit sebesar 22.387 unit. Setelah mengetahui penjualan minimal

yang telah dihitung perusahaan dapat mengetahui batas keamanan yang

merupakan hubungan antara volume penjualan yang di bujetkan dengan

volume penjualan pada titik impas dan akan diketahui berapa besar volume

penjualan akan turun dengan perhitungan margin of safety (MOS). Didapatkan hasil perhitungan MOS pada kuartal I sebesar 37%, kuartal II 38% kuartal III

33% dan pada periode 2014-2015 sebesar 36%. Berdasarkan penentuan

peningkatan laba dilihat bahwa perusahaan menginginkan target laba sebesar

25% dari penjualan atau laba aktual. Target laba pada kuartal I didapat sebesar

Rp.102.605.854, kuartal II sebesar Rp.101.831.948 dan pada kuartal III

sebesar Rp.79.233.585.

5.2 Saran

Dari kesimpulan yang telah dipaparkan, maka saran dari penelitian ini yang

akan diberikan penulis ialah sebagai berikut:

1. Perusahaan hendaknya memperhatikan komponen biaya operasional yang bisa

73

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

forcasting penjualan atau produksi sehingga biaya yang digunakan dapat

teralokasi dan digunakan secara efektif dan efisien. Selain itu perusahaan

dapat merekap pertumbuhan harga bahan baku maupun produk operasional

dan produksi agar dapat diketahui pertumbuhannya dan dijadikan sebagai

pembanding.

2. Perusahaan harus bisa menerapkan dengan tepat biaya variabel dan biaya

tetap dalam melakukan analisis BEP. Selain itu manajemen dapat

meningkatkan kinerjanya pada tahun berikutnya agar target penjualan dan

laba tercapai secara optimal atau melebihi yang ditargetkan melalui

penggunaan biaya secara optimal. Dalam meningkatkan penjualan diperlukan

pemasaran yang baik agar target penjualan yang diharapkan dapat

terealisasikan dengan baik. selain itu biaya operasional dan penjualan beserta

perhitungan analisis BEP, penjualan minimal dan margin of safety (MOS) tahun 2014-2015 dapat digunakan untuk analisis BEP untuk memperoleh

keputusan perencanaan penjualan terbaik yang dapat digunakan perusahaan

dalam upaya peningkatan perolehan laba sehingga dapat memberikan

gambaran kepada perusahaan dalam merencanakan penjualannya pada tahun

2015-2016.

3. Perusahaan hendaknya lebih memperhatikan masalah perencanaan.

Khususnya mengenai perencanaan penjualan, karena hal tersebut berpengaruh

langsung terhadap perolehan laba. Dalam melakukan perencanaan penjualan

perlu diperhatikan faktor-faktor yang mempengaruhi penjualan seperti data

historis meliputi kuantitas, kualitas, dan harga. Selain itu kebijakan

perusahaan yang berhubungan dengan masalah penjualan seperti penentuan

laba yang diinginkan, pemasaran, kapasitas produksi, tenaga kerja yang

-dimiliki, modal, dan sebagainya yang perlu diperhatikan. Selain itu analisis

BEP yang telah dipaparkan bisa menjadi contoh, maupun sebagai dasar

74

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Untuk merealisasikan target laba dan penjualan yang diinginkan, manajemen

dapat mengembangkan pemasaran yang sangat besar perannya terhadap

pencapaian tersebut. Pemasaran yang tepat dapat dilakukan perusahaan seperti

menetapkan segmentation, targeting dan positioning pasar dengan tepat. Membuat konsep market share dan bauran pemasaran atau marketing mix

73 Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA Buku Sumber

Arief, Abdul Rahman, 2005. Pengantar Ilmu Perhotelan Dan Restoran. Yogyakarta: Graha Ilmu.

Assauri, Sofyan. 2004. Manajemen Produksi Dan Operasi. Edisi Revisi. Jakarta: FakultasEkonomi Universitas Indonesia.

Badan Pusat Statistik. 2015. Jumlah Kedatangan Wisatawan Mancanegara ke Indonesia Menurut Pintu Masuk. Jakarta: BPS.

Basu, Swastha. 2004. Pengantar Bisnis Modern. Jakarta: Salemba Empat.

Basu Swastha. 2005. Manajemen Penjualan, Cetakan ke-duabelas. Yogyakarta : Liberty Yogyakarta.

Bloecher, Edward J, Kung H. Chen, Thomas W. Lin. 2011. Manajemen Biaya Dengan Tekanan Stratejik. Jakarta: Salemba Empat.

BSN. 1995. Standar Nasional Indonesia 01-3818-1995. Dewan Standarisasi Nasional. Jakarta.

Carter, William K. 2009. Akuntansi Biaya Cost Accounting Buku 2 Edisi 14. Jakarta: Salemba Empat

Dharmesta, Basu Swastha. 2008. Manajemen Pemasaran Modern. Yogyakarta: Liberty.

Dinas Kebudayaan Dan Kepariwisataan Provinsi Jawa Barat. 2007. Termonologi Kebudayaan Dan Kepariwisataan. Bandung: Dinas Kebudayaan Dan Kepariwisataan Provinsi Jawa Barat.

Djarwanto. 2010. Pokok-Pokok Analisa Laporan Keuangan Edisi Kedua. Yogyakarta: BPFE Group.

Hansen, Don R, Maryanne M. Mowen. 2012. Akuntansi Manajerial buku 1 Edisi 8. Jakarta: Salemba Empat.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Herjanto, Eddy. 2003. Manajemen Produksi Dan Operasi. Edisi Kedua. Jakarta: Gramedia.

74

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ismayati. 2010. Pengantar Pariwisata. Jakarta: Grasindo.

Jumingan, 2008. Analisis Laporan Keuangan, Jakarta: PT.Bumi Aksara

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta: Raja Grafindo Persada.

Kusnadi, Zainul Arifin, Moh. Syadeli. 2005. Akuntansi Manajemen (Komprehensif, Tradisional dan Kontemporer). Malang: Universitas Brawijaya.

Kusnadi. 2009. Teori Akutansi. Universitas Brawijaya Malang.

Manawir. 2002. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Marsum, W.A. 2005. Restoran Dan Segala Permasalahan. Yogyakarta: Andi Mulyadi. 2008. Sistem Akutansi. Jakarta: Salemba Empat.

Murwanto, Tri Agus. 2008. Pengujian Hubungan Antara Biaya Pemasaran Terhadap Volume Penjualan. Jakarta: PAPIPTEK-LIPI.

Muslich. 2003. Manajemen Keuangan Modern. Jakarta: Bumi Aksara Nafarin, M. 2004. Penganggaran Perusahaan. Jakarta: Salemba Empat.

Sartono, Agus. 2008. Manajemen Keuangan Teori Dan Aplikasi. Yogyakarta: BPFE. Simamora, Henry. 2003. Akuntansi Manajemen Edisi II. Jakarta: UPP AMP YKPN. Suarthana. 2006. Manajemen Perhotelan Edisi Kantor Depan. Kuta Utara: Mapindo. Sugiyono. 2013. Statistika Untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Sutarno,2012. Serba-Serbi Maanajemen Bisnis. Yogyakarta: Graha Ilmu.

Tampubolon, Manahan P. 2005. Manajemen Keuangan (Finance Management): Konseptual, Problem & Studi Kasus. Bogor: Ghalia Indonesia.

75

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Welsch, Glenn A, Hillton Ronald W, Gordon Paul. 2000. Anggaran Perencanaan Dan Pengendalian . Penerjemah Anas Sidik. Jakarta: Salemba Empat.

Witjaksono, Armanto. 2013. Akuntansi Biaya Edisi Revisi. Yogyakarta: Graha Ilmu.

Sumber Skripsi/Thesis/Disertasi

Karim, AB Shahrim. 2006. Culinary Tourism As A Destination Atraction: An Empirical Examination Of Destinaton’s Food Image And Information Sources. Thesis. Oklahoma State University.

Pramestyas, Alini Ratih. 2010. Analisis Break Even Point Sebagai Alat Bantu Manajemen Dalam Perencanaan Penjualan (Studi Kasus: Hotel Permata Krakatau). Skripsi. Bogor. Departemen Manajemen. IPB.

Prastuti, N. T. 2010. Pengaruh Substitusi Daging Sapi Dengan Kulit Cakar Ayam Terhadap Daya Ikat Air (Dia), Rendemen Dan Kadar Abu Bakso. Skripsi. Fakultas Peternakan Universitas Dipunogoro. Semarang.

Renny F, Anastasia. 2006. Penerapan Cost- Volume- Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Tahun 2006 Pada PT.X. Skripsi. Bogor. Departemen Manajemen. IPB.

Shenoy, Sajna S. 2005. Food Tourism And The Culinary Tourist. Thesis. Clemson University.

Sunarlim, R. 1992. Karakteristik Mutu Bakso Sapi Dan Pengaruh Penambahan NaCl

dan STTP Terhadap Perbaikan Mutu. Thesis. Program Studi Pasca Sarjana.

Institut Pertanian Bogor. Bogor.

Sumber Jurnal

Ariyanti, Retno, Rahayu, Sri Mangesti, Dan Husaini, Achmad. 2014. Analisis Break Even Point Sebagai Dasar Pengambilan Keputusan Manajemen Terhadap Perencanaan Volume Penjualan Dan Laba (Studi Kasus Pada PT. Cakra Guna Cipta Malang Periode 2011-2013). Jurnal. Malang. UBM.

Sumber Undang-Undangan

Undang-undang Republik Indonesia No.10 tahun 2009 tentang kepariwisataan.

76

Yuli Lestari, 2015

ANALISIS METODE BREAK EVEN POINT TERHADAP PERENCANAAN PENJUALAN DAN TARGET LABA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Undang-undang Kepariwisataan Tahun 2009 Pasal 14.

Peraturan Menteri Pariwisata Dan Ekonomi Kreatif Republik Indonesia No.11 Tahun

2014 Tentang Standar Restoran.

Peraturan Menteri Pariwisata Dan Ekonomi Kreatif Republik Indonesia No.12 Tahun

2014 Tentang Standar Rumah Makan.

Sumber Internet

Arudam Riyanto (2015) “Pengertian Kuliner”. [online].

Tersedia : http://kanalku.blogspot.in/2015/07/pengertian-kuliner.html?m=1 yang

diakses 28 Oktober 2015

Liputan 6.com. (2015). “Kunjungan Wisman Capai Rekor Tertinggi”. [online].

Tersedia : http://m.liputan6.com/lifestyle/read

/2209594/februari-2015-kunjunngan-wisman-capai-rekor-tertinggi?page=2 yang diakses 10 April 2015.

Informasi Today. (2014). “Potensi Pariwisata Indonesia”. [online]. Tersedia

https://informasi today.wordpress.com/tag/tempat-wisata/ yang diakses 31 April

2015.

Wahyuni,Tri. (2015). “Bandung Kota Terfavorit Wisatawan Se-ASEAN. [online].

Tersedia: