i Universitas Kristen Maranatha

ABSTRACT

This research aims to examine the influence of Return on Assets (ROA), Debt to Equity Ratio (DER), and firm size either partially or simultaneous to the Cash Effective Tax Rate (CETR) period 2009-2013 in the retail company listed on the Indonesia Stock Exchange. The population in this research is all retail company listed on the Indonesia Stock Exchange in the period 2009-2013. The total research sample of 8 retail companies are determined through purposive sampling. Independent variable in this research is Return on Assets (ROA), Debt to Equity Ratio (DER), firm size, and simultaneous. The dependent variable in this research is Cash Effective Tax Rate (CETR). Data analysis was performed with classic assumptions testing and hypothesis testing with multiple linear regression model. Testing of the classic assumptions that used in this research include normality test, multicollinearity, heteroscedasticity, and autocorrelation. Conclusion of the classical assumptions testing are examined normally distributed data, free of autocorrelation, free from multicollinearity, and free from heteroscedasticity. The results of multiple linear regression test, a score Sig. to variable Return on Assets (ROA), Debt to Equity Ratio (DER), and firm size is

smaller than that used α of 0.05 or 5%. That is, partially, Cash Effective Tax Rate (CETR) is influenced by Return on Assets (ROA), Debt to Equity Ratio (DER), and firm size. Value Sig. to simultaneously obtain 0.000 and this value is smaller than 0.05. That is, Cash Effective Tax Rate (CETR) was affected simultaneously by the three variables, namely Return on Assets (ROA), Debt to Equity Ratio (DER), and firm size.

ii Universitas Kristen Maranatha

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Return on Assets (ROA),

Debt to Equity Ratio (DER), dan ukuran perusahaan baik secara parsial maupun simultan terhadap Cash Effective Tax Rate (CETR) pada perusahaan retail periode 2009-2013 yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan retail yang terdaftar di BEI pada tahun 2009-2013. Total sampel penelitian adalah 8 perusahaan retail yang ditentukan melalui

purposive sampling. Variabel independen penelitian ini adalah Return on Assets (ROA), Debt to Equity Ratio (DER), ukuran perusahaan dan simultan. Variabel

dependen penelitian ini adalah Cash Effective Tax Rate (CETR). Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan model regresi linear berganda. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi. Simpulan dari uji asumsi klasik yang dilakukan adalah data yang diteliti berdistribusi normal, terbebas dari autokorelasi, terbebas dari multikolinearitas, dan terbebas dari heteroskedastisitas. Hasil pengujian regresi linear berganda, didapatkan nilai Sig. untuk variabel Return on Assets (ROA), Debt to Equity Ratio (DER), dan ukuran perusahaan lebih kecil dibandingkan α yang digunakan sebesar 0,05 atau 5%. Artinya, secara parsial, Cash Effective Tax Rate (CETR) dipengaruhi oleh Return on Assets (ROA), Debt to Equity Ratio (DER), dan ukuran perusahaan. Nilai Sig. untuk simultan didapat 0,000 dan nilai ini lebih kecil dari 0,05. Artinya, Cash Effective Tax Rate (CETR) dipengaruhi secara simultan oleh Return on Assets (ROA), Debt to Equity Ratio (DER), dan ukuran perusahaan.

vi Universitas Kristen Maranatha

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GRAFIK ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 16

1.3 Tujuan Penelitian ... 16

1.4 Manfaat Penelitian ... 17

1.4.1 Manfaat Teoritis ... 17

1.4.2 Manfaat Praktis ... 17

1.5 Sistematika Penelitian ... 18

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori... 20

2.1.1 Konsep Perpajakan ... 20

2.1.2 Manajemen Pajak ... 21

2.1.3 Perencanaan Pajak (Tax Planning) ... 23

vii Universitas Kristen Maranatha

2.1.5 Tahapan Perencanaan Pajak ... 27

2.1.6 Manfaat Perencanaan Pajak ... 27

2.1.7 Penghindaran Pajak dan Penyelundupan Pajak ... 28

2.1.7.1 Cash Effective Tax Rate (CETR) ... 29

2.1.8 Analisis Laporan Keuangan ... 33

2.1.8.1 Pengertian Analisis Laporan Keuangan ... 33

2.1.8.2 Alat Analisis Laporan Keuangan ... 34

2.1.8.3 Analisis Laporan Keuangan ... 38

2.1.9 Profitabilitas ... 43

2.1.10 Leverage ... 47

2.1.11 Ukuran Perusahaan ... 49

2.2 Penelitian Terdahulu ... 52

2.2.1 Pengaruh Profitabilitas terhadap Penghindaran Pajak ... 52

2.2.2 Pengaruh Leverage terhadap Penghindaran Pajak ... 54

2.2.3 Pengaruh Ukuran Perusahaan terhadap Penghindaran Pajak ... 57

viii Universitas Kristen Maranatha

BAB III KERANGKA PEMIKIRAN, MODEL, DAN HIPOTESIS

PENELITIAN

3.1 Kerangka Pemikiran... 65

3.2 Model Penelitian ... 71

3.3 Hipotesis Penelitian ... 72

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian... 73

4.2 Populasi dan Teknik Pengambilan Sampel ... 73

4.3 Metode Penelitian ... 77

4.4 Teknik Pengumpulan Data ... 78

4.5 Metode Analisis Data ... 78

4.5.1 Pengujian Asumsi Klasik ... 78

4.5.1.1 Uji Normalitas ... 79

4.5.1.2 Uji Autokorelasi ... 79

4.5.1.3 Uji Multikolinearitas... 80

4.5.1.4 Uji Heteroskedastisitas ... 81

4.5.2 Analisis Korelasi ... 82

4.5.3 Analisis Regresi Linier Berganda ... 83

4.6 Operasionalisasi Variabel ... 85

ix Universitas Kristen Maranatha

BAB V HASIL PENELITIAN DAN PEMBAHASAN

5.1 Gambaran Objek Studi ... 88

5.2 Analisis Deskriptif Data Penelitian ... 90

5.3 Hasil Penelitian ... 92

5.3.1 Uji Asumsi Klasik ... 92

5.3.1.1 Uji Normalitas ... 92

5.3.1.2 Uji Autokorelasi ... 93

5.3.1.3 Uji Multikolinearitas ... 94

5.3.1.4 Uji Heteroskedastisitas ... 95

5.3.2 Model Regresi ... 97

5.3.3 Uji Korelasi ... 98

5.3.4 Pengujian Hipotesis ... 99

5.4 Pembahasan... 103

5.4.1 Pengaruh Return on Assets (ROA) terhadap Cash Effective Tax Rate (CETR) ... 103

5.4.2 Pengaruh Debt to Equity Ratio (DER) terhadap Cash Effective Tax Rate (CETR) ... 105

5.4.3 Pengaruh Ukuran Perusahaan terhadap Cash Effective Tax Rate (CETR) ... 107

x Universitas Kristen Maranatha

BAB VI SIMPULAN DAN SARAN

6.1 Simpulan ... 111

6.2 Saran ... ... 113

6.3 Keterbatasan... ... 114

DAFTAR PUSTAKA ... 115

LAMPIRAN ... L1-1

xi Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Rasio Kepatuhan Penyampaian SPT PPh 2008-2012 ... 10

Tabel 1.2 Penerimaan Pajak ... 14

Tabel 2.1 Tabel Pengukuran Penghindaran Pajak... 31

Tabel 2.2 Tabel Penelitian Terdahulu ... 61

Tabel 4.1 Jumlah Sampel Penelitian ... 76

Tabel 4.2 Sampel Penelitian ... 77

Tabel 4.3 Tabel Interpretasi Koefisien Korelasi ... 83

Tabel 4.4 Tabel Operasional Variabel ... 86

Tabel 5.1 Klasifikasi Retail Modern ... 89

Tabel 5.2 Hasil Uji Deskriptif ... 91

Tabel 5.3 Rata-Rata Total Aset Perusahaan Retail ... 92

Tabel 5.4 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 93

Tabel 5.5 Hasil Uji Autokorelasi dengan Durbin-Watson ... 94

Tabel 5.6 Hasil Uji Multikolinearitas ... 95

Tabel 5.7 Hasil Uji Heteroskedastisitas ... 96

Tabel 5.8 Hasil Uji Regresi Linier Berganda ... 97

xii Universitas Kristen Maranatha

DAFTAR GRAFIK

xiii Universitas Kristen Maranatha

DAFTAR GAMBAR

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya orang mendirikan perusahaan untuk mencapai laba. Oleh karena itu, perencanaan diperlukan agar laba dapat dicapai dalam perusahaan yang dibangun. Dalam kaitannya dengan perencanaan perpajakan, tax planning berfungsi untuk mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal ini dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun secara komersial (Zain, 2005). Di dalam fungsi tersebut, terdapat indikasi untuk melakukan penghindaran pajak. Terdapat 12 proksi untuk mengukur besaran penghindaran pajak (Hanlon dan Heitzman, 2010) yang salah satunya adalah cash effective tax ratio (CETR). Penghindaran pajak diproksikan dengan cash effective tax rate (CETR). Dengan demikian, untuk mengetahui laba perusahaan tersebut diperlukan perencanaan yang salah satunya diukur dengan

cash effective tax rate (CETR). Cash effective tax rate (CETR) merupakan jumlah

2 BAB I - Pendahuluan

Universitas Kristen Maranatha Pada umumnya, perusahaan didirikan untuk memperoleh laba. Perusahaan dalam melakukan kegiatan operasinya akan memperoleh penghasilan atas barang atau jasa yang diberikan pada konsumen. Dalam melakukan kegiatan operasinya, perusahaan mengeluarkan biaya-biaya yang digunakan untuk memperoleh penghasilan. Penghasilan yang diperoleh setelah dikurangi beban akan menghasilkan laba bersih sebelum pajak. Menurut Pasal 17 Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan, perusahaan mempunyai kewajiban untuk membayar pajak yang tarifnya ditetapkan sebesar 25% dari laba bersih.

Dari segi hukum, kewajiban untuk membayar pajak bersifat mengikat dan harus dipatuhi oleh setiap warga negara karena diatur dalam perundang-undangan. Pembayaran pajak digunakan oleh negara untuk membiayai belanja rutin, belanja non rutin, dan biaya pembangunan. Pembangunan sarana umum ini meliputi pembangunan sekolah, jembatan yang menghubungkan antar desa, perbaikan jalan, pembuatan jalan tol, dan lain sebagainya. Penerimaan pajak sangat diperlukan oleh negara dalam membiayai kegiatan belanja rutin dan non rutin maupun pembangunan yang bertujuan untuk memajukan negara. Menurut Pasal 1 Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diperbaharui dalam Undang-Undang No. 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, pembayaran pajak oleh setiap warga negara menjadi suatu kewajiban sesuai dengan definisi pajak yaitu:

3 BAB I - Pendahuluan

Universitas Kristen Maranatha Menurut Pasal 13A Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diperbaharui dalam Undang-Undang No. 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara tidak dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan wajib pajak. Dalam hal ini wajib pajak tersebut wajib melunasi kekurangan pembayaran pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar. Cash effective tax rate (CETR) merupakan representasi dari pandangan manajemen dalam meminimalisasi pembayaran pajak dengan menggunakan perencanaan pajak dalam periode yang panjang (Dyreng, 2008).

4 BAB I - Pendahuluan

Universitas Kristen Maranatha perusahaan adalah jumlah laba bersih. Pembayaran pajak akan mengurangi jumlah laba bersih perusahaan.

Pengaturan penghasilan kena pajak oleh perusahaan biasanya dilakukan dengan memasukkan jumlah beban yang tinggi. Profitabilitas perusahaan dapat digunakan sebagai indikator untuk menilai seberapa baik manajemen mengelola aset untuk menghasilkan laba (Brigham dan Houston, 2011). Setiap badan usaha memiliki kewajiban untuk membayar pajak dari laba yang dihasilkannya, demikian juga penggunan hutang sebagai pembiayaan perusahaan yang dapat meningkatkan beban bunga, serta ukuran perusahaan yang berdampak pada

corporate tax effective rate. Dengan adanya penghindaran pajak akan mengurangi

jumlah pajak yang seharusnya dibayar oleh perusahaan.

5 BAB I - Pendahuluan

Universitas Kristen Maranatha Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diperbaharui dalam Undang-Undang No. 16 tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, setiap warga negara memiliki kewajiban untuk membayar pajak kepada negara yang terutang oleh orang pribadi atau badan yang sifatnya memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Pasal 6 dan 9 Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan, beban dapat terbagi menjadi dua yaitu deductible expense dan non

deductible expense. Hutang yang merupakan bagian dari leverage turut

6 BAB I - Pendahuluan

Universitas Kristen Maranatha Selain penggunaan hutang sebagai pembiayaan operasi perusahaan, kegiatan perusahaan juga didanai oleh pendapatan yang berasal dari kegiatan operasi perusahaan (laba). Semakin banyak perusahaan membiayai kegiatan usahanya dengan menggunakan hutang maka semain besar pula bunga yang harus dibayarkan. Hal ini berarti semakin besar pula biaya yang dapat dikurangkan dalam pembayaran pajak. Hal ini sejalan dengan penelitian Gupta dan Newberry (1997) menyatakan bahwa kebijakan pendanaan suatu perusahaan akan mempengaruhi tarif pajak efektif karena pajak memiliki perlakuan yang berbeda terkait dengan struktur modal perusahaan. Tarif pajak efektif merupakan proksi penghindaran pajak, maka kebijakan pendanaan akan berpengaruh terhadap penghindaran perpajakan yang akan dilakukan oleh perusahaan. Richardson dan Lanis (2007) juga melakukan penelitian yang menyatakan bahwa leverage memiliki pengaruh terhadap effective tax rate. Namun hal ini tidak sejalan dengan penelitian Surbakti (2010) yang menyatakan bahwa leverage tidak terbukti memiliki pengaruh yang signifikan terhadap penghindaran pajak. Sabli dan Noor (2012) juga dalam penelitiannya berkesimpulan bahwa leverage tidak memiliki pengaruh signifikan terhadap effective tax rate karena adanya perusahaan yang menggunakan ekuitas lebih besar daripada hutang sebagai sumber pendanaannya yang mengakibatkan biaya bunga yang dapat dikurangkan dari pembayaran pajak juga akan semakin kecil.

7 BAB I - Pendahuluan

Universitas Kristen Maranatha dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total aset yang kecil (Surbakti, 2010). Ukuran perusahaan memiliki dampak yang signifikan terhadap corporate tax planning (Sabli dan Noor, 2012). Hal ini sejalan dengan penelitian yang dilakukan oleh Surbakti (2010) juga ukuran perusahaan memiliki pengaruh positif terhadap penghindaran pajak. Siegfried (1972) juga berkesimpulan sama yaitu perusahaan besar memiliki sumber daya yang besar untuk mempengaruhi proses politik sesuai dengan yang diinginkannya termasuk perencanaan pajak dan upaya dalam mencapai penghematan pajak yang optimal serta semakin besar perusahaan maka akan semakin rendah cash effective tax rate (CETR) yang dimilikinya, hal ini dikarenakan perusahaan besar lebih mampu menggunakan sumber daya yang dimilikinya untuk membuat suatu perencanaan pajak yang baik (political power

theory). Oleh karena itu, disimpulkan bahwa perusahaan besar akan memiliki tarif

pajak efektif yang rendah. Namun hal ini bertentangan dengan penelitian yang dilakukan Zimmerman dan Watts (1983) yang menyatakan bahwa perusahaan tidak selalu dapat menggunakan power yang dimilikinya untuk melakukan perencanaan pajak karena adanya batasan berupa kemungkinan menjadi sorotan dan sasaran dari keputusan regulator – political cost theory.

Return on Assets (ROA) merupakan satu indikator yang mencerminkan

8 BAB I - Pendahuluan

Universitas Kristen Maranatha mengelola aset untuk menghasilkan laba (Brigham dan Houston, 2011). Peningkatan profitabilitas akan sejalan dengan kenaikan pajak yang harus dibayar oleh perusahaan namun perusahaan tentunya ingin membayar pajak dalam jumlah yang lebih sedikit dengan melakukan perencanaan pajak. Sejalan dengan itu Chen (2010) melakukan penelitian tentang perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam perencanaan pajak sehingga dapat menghemat beban pajak. Hasil penelitiannya menunjukkan bahwa perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam perencanaan pajak sehingga dapat menghemat beban pajak. Derashid dan Zhang (2003) melalui penelitiannya berkesimpulan bahwa tingkat profitabilitas berpengaruh negatif terhadap tarif pajak efektif karena semakin efisien perusahaan maka akan membayar pajak semakin sedikit. Hal tersebut mengindikasikan adanya penghindaran pajak yang dilakukan oleh perusahaan. Profitabilitas perusahaan dan penghindaran pajak akan memiliki hubungan positif. Apabila perusahaan ingin melakukan penghindaran pajak maka harus semakin efisien sehingga tidak perlu membayar pajak dalam jumlah yang besar. Kurniasih dan Maria (2013) juga melakukan penelitian tentang pengaruh indikator dari laporan keuangan pada penghindaran pajak yang hasilnya menunjukkan return on assets (ROA) berpengaruh terhadap penghindaran pajak. Hasil penelitian Sabli dan Noor (2012) tentang tax planning dan corporate

governance juga menunjukan adanya pengaruh signifikan antara return on assets

9 BAB I - Pendahuluan

Universitas Kristen Maranatha dengan penelitian Khaoula (2013) yang menyatakan bahwa return on assets (ROA) tidak memiliki pengaruh signifikan terhadap effective tax rate.

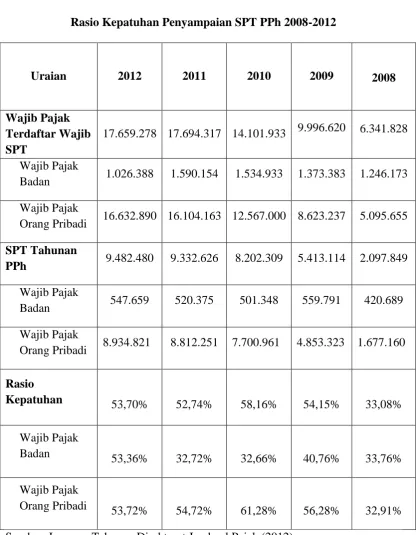

10 BAB I - Pendahuluan

Universitas Kristen Maranatha

Tabel 1.1

Rasio Kepatuhan Penyampaian SPT PPh 2008-2012

Uraian 2012 2011 2010 2009 2008

Wajib Pajak Terdaftar Wajib SPT

17.659.278 17.694.317 14.101.933 9.996.620 6.341.828

Wajib Pajak

Badan 1.026.388 1.590.154 1.534.933 1.373.383 1.246.173 Wajib Pajak

Orang Pribadi 16.632.890 16.104.163 12.567.000 8.623.237 5.095.655

SPT Tahunan

PPh 9.482.480 9.332.626 8.202.309 5.413.114 2.097.849

Wajib Pajak

Badan 547.659 520.375 501.348 559.791 420.689

Wajib Pajak

Orang Pribadi 8.934.821 8.812.251 7.700.961 4.853.323 1.677.160

Rasio

Sumber: Laporan Tahunan Direktorat Jenderal Pajak (2012)

11 BAB I - Pendahuluan

Universitas Kristen Maranatha semakin sehat dengan kuatnya sektor retail di dalam negeri yang membuat ketergantungan dengan pasar global semakin berkurang. Namun menurut Laporan Direktorat Jenderal Pajak tahun 2012, rendahnya penerimaan PPN disebabkan oleh rendahnya kepatuhan penyetoran PPN pada sektor retail dan masih banyaknya transaksi yang tidak tercatat atau kasus faktur fiktif yang sering kali menjadi celah kebocoran penerimaan pajak yang merugikan negara.

12 BAB I - Pendahuluan

Universitas Kristen Maranatha intensif pada sektor usaha tertentu yang memberikan kontribusi signifikan terhadap penerimaan perpajakan melalui pembentukan KPP yang secara khusus mengadministrasikan Wajib Pajak sektor minyak, gas bumi, dan pertambangan, serta 6) peningkatan fungsi kontrol internal melalui penyempurnaan organisasi dan pelaksanaan whistle-blowing system. Secara keseluruhan, implementasi dari strategi tersebut berhasil menjawab tantangan yang muncul. Kerja sama antara Direktorat Jenderal Pajak dan beberapa instansi dalam bidang penegakan hukum serta penghimpunan data dan informasi perpajakan merupakan bentuk harmonisasi kelembagaan untuk saling mendukung tugas organisasi. Sementara itu, peningkatan pengendalian intern dilakukan Direktorat Jenderal Pajak untuk memenuhi tuntutan masyarakat akan adanya lembaga perpajakan yang bersih dan berwibawa (Laporan Tahunan Direktorat Jenderal Pajak, 2012).

Penelitian ini penting untuk diteliti karena pembayaran pajak merupakan hal yang sangat potensial bagi sumber dana pemerintah yang dapat digunakan untuk membiayai kegiatan negara, misalnya belanja pegawai, belanja non pegawai, pembangunan sarana umum, dan sebagainya. Di samping itu, industri

retail juga memiliki kontribusi yang besar bagi negara. Penelitian ini juga penting

13 BAB I - Pendahuluan

Universitas Kristen Maranatha Bursa Efek Indonesia serta dapat menjadi referensi dalam tindakan pengambilan keputusan bagi pemilik perusahaan, manajer, regulator, dan investor.

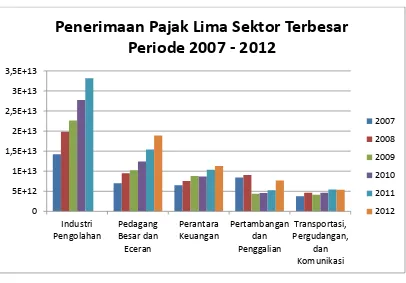

Penelitian ini menggunakan perusahaan retail sebagai objek penelitian karena merupakan penyumbang pajak kedua terbesar.

Grafik 1.1

Penerimaan Pajak Lima Sektor Terbesar Periode 2007-2012

Keterangan:

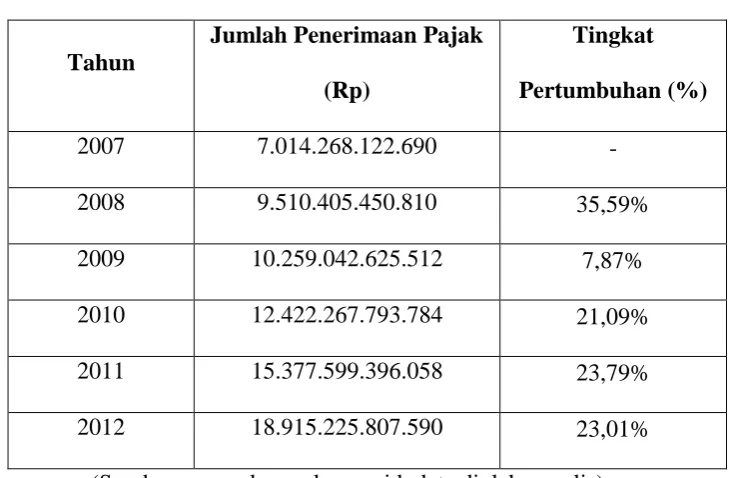

14 BAB I - Pendahuluan

Universitas Kristen Maranatha Selain itu, penerimaan pajak sektor retail juga terus mengalami pertumbuhan dari segi jumlah yang dibayarkan sejak tahun 2007 hingga tahun 2012 yang tercermin dalam tabel berikut ini:

2008 9.510.405.450.810 35,59%

2009 10.259.042.625.512 7,87%

2010 12.422.267.793.784 21,09%

2011 15.377.599.396.058 23,79%

2012 18.915.225.807.590 23,01%

(Sumber : www.kemenkeu.go.id, data diolah penulis)

Pertumbuhan pembayaran pajak mencerminkan pertumbuhan laba perusahaan retail karena pajak yang dibayarkan. Pertumbuhan pembayaran pajak dan pertumbuhan laba berbanding lurus, artinya apabila laba perusahaan naik maka pajak yang harus dibayarkan akan naik, dan sebaliknya.

15 BAB I - Pendahuluan

Universitas Kristen Maranatha terhadap penghindaran pajak pada perusahaan retail yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menarik untuk diteliti karena profitabilitas merupakan kemampuan perusahaan untuk menciptakan laba, selain itu merupakan ukuran efisiensi perusahaan yang relevan. Informasi mengenai profitabilitas ini sangat penting bagi investor maupun pemgang saham. Selain itu, leverage menunjukkan sejauh mana perusahaan menggunakan hutang untuk pendanaannya, serta ukuran perusahaan menggambarkan besar kecilnya perusahaan yang ditunjukkan oleh total aktiva perusahaan. Penelitian ini juga untuk melihat pengaruh profitabilitas,

leverage, dan ukuran perusahaan terhadap penghindaran pajak. Penelitian ini juga

berbeda dengan penelitian sebelumnya. Perbedaan tersebut terletak pada periode penelitian yang lebih up to date yaitu periode tahun 2009 sampai dengan tahun 2013, menggabungkan rasio keuangan (profitabilitas, leverage, dan ukuran perusahaan), penelitian ini menggunakan objek penelitian perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2009 sampai dengan tahun 2013.

Berdasarkan latar belakang tersebut, maka peneliti ingin mengetahui bagaimana pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap penghindaran pajak. Untuk itu maka peneliti tertarik untuk melakukan penelitian

dengan judul, “PENGARUH PROFITABILITAS, LEVERAGE, DAN

UKURAN PERUSAHAAN TERHADAP PENGHINDARAN PAJAK

16 BAB I - Pendahuluan

Universitas Kristen Maranatha

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah penelitiannya adalah sebagai berikut:

1. Bagaimana profitabilitas berpengaruh terhadap penghindaran pajak perusahaan retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013?

2. Bagaimana leverage berpengaruh terhadap penghindaran pajak perusahaan

retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013?

3. Bagaimana ukuran perusahaan berpengaruh terhadap penghindaran pajak perusahaan retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013?

4. Bagaimana profitabilitas, leverage, dan ukuran perusahaan berpengaruh secara simultan terhadap penghindaran pajak perusahaan retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan penelitiannya adalah sebagai berikut:

17 BAB I - Pendahuluan

Universitas Kristen Maranatha 2. Untuk mengetahui pengaruh leverage terhadap penghindaran pajak perusahaan retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013.

3. Untuk mengetahui pengaruh ukuran perusahaan terhadap penghindaran pajak perusahaan retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013.

4. Untuk mengetahui pengaruh profitabilitas, leverage, dan ukuran perusahaan secara simultan terhadap penghindaran pajak perusahaan retail yang terdaftar di BEI pada periode 2009 sampai dengan 2013.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberi tambahan pengetahuan dan referensi dalam di lingkungan akademis serta bermanfaat bagi perkembangan ilmu akuntansi.

1.4.2 Manfaat Praktis

18 BAB I - Pendahuluan

Universitas Kristen Maranatha

1.5 Sistematika Penelitian

Penulisan penelitian ini terdiri dari enam bab, dimana masing-masing bab terdiri dari beberapa sub bab. Hal ini dilakukan agar penulisan ini lebih sistematis dan teratur. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini menggambarkan latar belakang permasalahan, rumusan masalah, tujuan penulisan tesis, kegunaan penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan kajian teori maupun penelitian-penelitian serupa yang telah dilakukan sebelumnya.

BAB III KERANGKA PEMIKIRAN, MODEL, dan HIPOTESIS

PENELITIAN

Bab ini menjelaskan apa yang menjadi kerangka pemikiran, model penelitian, dan hipotesis penelitian.

BAB IV METODE PENELITIAN

Bab ini menjelaskan populasi dan teknik pengambilan sampel, metode penelitian, operasionalisasi variabel yang akan diuji.

BAB V PEMBAHASAN HASIL PENELITIAN

19 BAB I - Pendahuluan

Universitas Kristen Maranatha

BAB VI SIMPULAN DAN SARAN

111 Universitas Kristen Maranatha

BAB VI

SIMPULAN DAN SARAN

6.1 Simpulan

Berdasarkan dari analisis data dan informasi yang diperoleh peneliti mengenai analisis pengaruh Return on Assets (ROA), Debt to Equity Ratio (DER), Ukuran Perusahaan terhadap Cash Effective Tax Rate (CETR) perusahaan retail, baik secara parsial dan simultan. Perusahaan retail yang menjadi sampel dalam penelitian ini sebanyak 8 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2013 (total sebanyak 40 perusahaan) serta berdasarkan hasil perhitungan statistik dan pembahasan dari penelitian, maka dapat ditarik simpulan:

1. Return on Assets (ROA) berpengaruh signifikan terhadap Cash Effective Tax Rate (CETR) perusahaan retail yang terdaftar di Bursa Efek Indonesia

periode 2009-2013. Jika laba perusahaan semakin besar, maka jumlah pajak yang dibayar oleh perusahaan menjadi semakin besar. Oleh karena itu perusahaan melakukan perencanaan pajak agar hutang pajaknya berada pada posisi yang paling minimal, sepanjang yang diperbolehkan dalam peraturan perudnang-undangan perpajakan yang berlaku.

2. Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Cash Effective Tax Rate (CETR) perusahaan retail yang terdaftar di Bursa Efek Indonesia

112 BAB V – Simpulan dan Saran

Universitas Kristen Maranatha Beban bunga dapat menjadi pengurang pajak yang harus dibayarkan oleh perusahaan, oleh karena itu pajak yang dibayarkan perusahaan menjadi semakin kecil.

3. Ukuran perusahaan berpengaruh signifikan terhadap Cash Effective Tax Rate (CETR) perusahaan retail yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Jika ukuran perusahaan semakin besar, maka kemungkinan besar laba yang dihasilkan oleh perusahaan tersebut semakin besar yang menyebabkan pembayaran pajak perusahaan semakin tinggi. Dengan melakukan perencanaan pajak (dengan tenaga profesional), maka pajak yang harus dibayar oleh perusahaan semakin rendah. Apabila penghematan pajak ini dilakukan oleh perusahaan besar dampaknya bagi perusahaan cukup signifikan karena dapat dilakukan untuk ekspansi ataupun pengembangan perusahaan.

4. Return on Assets (ROA), Debt to Equity Ratio (DER), Ukuran Perusahaan

113 BAB V – Simpulan dan Saran

Universitas Kristen Maranatha

6.2 Saran

Adapun saran yang dapat diberikan peneliti kepada industri retail yang terdaftar di Bursa Efek Indonesia periode 2009-2013 agar dapat dijadikan masukan maupun tambahan ilmu pengetahuan yang diharapkan dapat berguna adalah sebagai berikut:

1. Industri retail diharapkan dapat mengoptimalkan sumber daya yang dimilikinya dalam melakukan kegiatan operasi perusahaan sehingga laba perusahaan terus meningkat dan melakukan pengorganisasian jumlah hutang pajak melalui perencanaan pajak.

2. Industri retail di Indonesia diharapkan menggunakan pendanaan lewat hutang dengan semakin efektif, karena disamping adanya beban bunga yang dapat menjadi pengurang jumlah kewajiban pajak, dana tersebut dapat digunakan perusahaan untuk melakukan kegiatan ekspansi perusahaan.

3. Industri retail diharapkan terus melakukan inovasi dan pengembangan ke arah yang lebih baik dengan memperhatikan perkembangan pasar sehingga dapat terus bersaing, memiliki tingkat penjualan dan aset yang tinggi, dan skala perusahaan semakin besar. Perencanaan pajak juga disarankan untuk dilakukan oleh perusahaan-perusahaan dengan skala besar, karena penghematan pajak dapat membawa pengaruh yang signifikan bagi perusahaan, misalnya untuk ekspansi, dan lainnya.

114 BAB V – Simpulan dan Saran

Universitas Kristen Maranatha perusahaan dapat terus meningkat seiring dengan pertambahan total aset maupun tingkat penjualan.

6.3 Keterbatasan

Keterbatasan dalam penelitian ini antara lain:

1. Hasil penelitian ini tidak berlaku general bagi jenis perusahaan lainnya (terbatas pada industri retail pada periode yang diteliti).

2. Hasil penelitian ini hanya berlaku bagi kantor pusat perusahaannya (bukan cabang perusahaan yang terdapat di daerah-daerah).

3. Periode waktu penelitian yang jumlahnya sangat terbatas dan periode waktu yang digunakan hanya empat (4) tahun. Penelitian ini juga hanya memperhitungkan tiga (3) rasio yaitu Return on Assets (ROA), Debt to Equity

Ratio (DER), Ukuran Perusahaan dan sampel yang diteliti terbatas pada 8

perusahaan retail periode 2009-2013 (total 40 perusahaan retail).

4. Jumlah rasio keuangan dan pajak yang digunakan dalam penelitian ini juga masih relatif sedikit padahal rasio yang dapat digunakan untuk mengukur

Cash Effective Tax Rate (CETR) perusahaan retail masih banyak selain yang

115

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Buku

Anthony dan Govindarajan. 2005. Management Control System, Jakarta: Salemba Empat.

Brigham dan Houston. 2011. Essentials of Financial Management, Dasar-dasar

Manajemen Keuangan. Terjemahan oleh Ali Akbar Yulianto. Jakarta:

Salemba Empat.

Darsono, A. 2005. Pedoman Praktis Memahami Laporan Keuangan, Yogyakarta: Andi.

Fahmi, I. 2012. Pengantar Pasar Modal. Bandung: CV. Alfabeta.

Ghozali, I. 2008. Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Universitas Diponegoro.

Gitman. L. J. 2006. Principles of Managerial Finance. Massachusetts. Addison-Wesley Publishing Company.

Harahap, S.S. 2008. Analisa Kritis Atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Hartono. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman, Yogyakarta: BPFE.

______. 2010. Teori Portofolio dan Analisis Investasi, Yogyakarta: BPFE.

Husnan. S. 2001. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka

Pendek), Yogyakarta: BPFE.

Lind, Marchal, dan Watthen. 2008. Statistical Techniques in Business and

Economies with Global Data Sets, Thirteenth edition, New York: Mc.

Graw-Hill Companies.

Munawir, 2002. Analisis Laporan Keuangan, Yogyakarta: Penerbit Liberty. Nazir, Moh. 2005. Metode Penelitian, Jakarta: Ghalia Indonesia.

Resmi, S. 2003. Perpajakan Teori dan Kasus, Jakarta: Salemba Empat.

Riyanto, B. 2001. Dasar-Dasar Pembelanjaan Perusahaan, Yogyakarta: BPFE. Santoso, S. 2010. Mastering SPSS 18, Jakarta: Elex Media Computindo.

116

Universitas Kristen Maranatha Sugiyono. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif, dan R&D. Bandung: CV. Alfabeta.

Suliyanto. 2009. Metode Riset Bisnis, Yogyakarta: Andi.

Sundjaja, R.S. dan Barlian, I. 2003. Manajemen Keuangan 1, Jakarta: Literata Lintas Media.

Wijaya, T. 2012. Cepat Menguasai SPSS 20 Untuk Olah Data dan Interpretasi

Data, Yogyakarta: Cahya Atma Pustaka.

Wild, J., K. R. Subramanyam., dan R. F. Halsey. 2010. Analisis Laporan

Keuangan. Jakarta: Salemba Empat.

Zain. 2005. Manajemen Perpajakan, Jakarta: Salemba Empat.

Jurnal

Brigham dan Houston. 2011. Essentials of Financial Management, Dasar-dasar

Manajemen Keuangan. Terjemahan oleh Ali Akbar Yulianto. Jakarta:

Salemba Empat.

Calegari. 1998. Flat Taxes and Effective Tax Planning, National Tax Journal: Vol 51. No 4pp 689-713.

Chen, S., Chen, X., Shevlin, T., 2010. Are Family Firms More Tax Aggresive

Than Non Family Firms, Journal of Financial Economics.

Derashid, Chek, dan Zhang, Hao. 2003. Effective tax rates and the “industrial

policy hypotesis: evidence from Malaysia, Journal of International

Accounting & Taxation.

117

Universitas Kristen Maranatha Kurniasih dan Maria. 2013. Pengaruh Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan, dan Kompensasi Rugi Fiskal pada Tax Avoidance, Buletin Studi Ekonomi, Jurnal, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Udayana.

Minnick, Kristina dan Tracy Noga. 2010. Do Corporate Governance Characteristics Influence Tax Management?, Journal of Corporate

Finance.

Richardson dan Lanis 2007. Determinants of Variability in Corporate Effective Tax Rate and Tax Reform: Evidence from Australia. Journal of

Accounting and Public Policy 26 (2007): 689-704.

Sabli N. dan Noor M. 2012. Tax Planning and Corporate Governance, 3rd International Conference on Business and Economics Research (3rd IBER) Proceeding, Malaysia: Universitas Teknologi MARA.

Siegfried. J.J. 1972. Effective Average U.S. Corporation Income-Tax Rates,

National Tax Journal.

Surbakti, T. 2010. Pengaruh Karakteristik Perusahaan dan Reformasi

Perpajakan Terhadap Penghindaran Pajak di Perusahaan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010,

Skripsi, Jakarta: Fakultas Ekonomi, Universitas Indonesia.

Utomo, T. 2011. Persaingan Bisnis Ritel: Tradisional vs Modern (The

Competition of Retail Business: Traditional vs Modern), Fokus Ekonomi,

Jurnal Vol. 6 No. 1, Semarang: Universitas STIE Pelita Nusantara.

Zimmerman, J.L., Watts, R.L. 1983. Taxes and Firm Size. Journal of Accounting and Economics 5. 119-149

Peraturan

Direktorat Jenderal Pajak. 2012. Laporan Tahunan 2012, Kementrian Keuangan Republik Indonesia.

Republik Indonesia. Undang-Undang Nomor 16 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

________________. Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

118

Universitas Kristen Maranatha

On-Line

Amelie, S. 2013. 10 Perusahaan Retail Terbesar di Dunia (I) (On-line). http://bisnis.liputan6.com/read/774226/10-perusahaan-ritel-terbesar-di-dunia-i.

Irawan, H. 2012. Kebangkitan Ritel Membangun Top Brand (On-line). http://www.frontier.co.id/kebangkitan-ritel-membangun-top-brand.html. Muhtahrom, I. 2013. Penerimaan Pajak Tahun Ini Menurun (On-Line).

http://www.tempo.co/read/news/2013/12/12/092536934/Penerimaan-Pajak-Tahun-Ini-Merosot, diakses tanggal 11 September 2014.

Soliha, E. 2008. Analisis Industri Ritel di Indonesia (On-line). https://www.academia.edu/5188327/ANALISIS_INDUSTRI_RITEL_DI _INDONESIA_Oleh_Euis_Soliha_Fakultas_Ekonomi_Universitas_Stiku bank_Semarang.

www.idx.co.id, diakses pada tanggal 29 November 2014.