vii Universitas Kristen Maranatha EFFECT OF SERVICE TAX AUTHORITIES AND TAX SANCTIONS AGAINST THE COMPLIANCE IN INDIVIDUAL TAXPAYERS AT KPP

PRATAMA BANDUNG TEGALLEGA

ABSTRACT

This study was conducted to determine whether there are significant tax service authorities and the tax sanctions against the individual taxpayer compliance in Bandung KPP Pratama Tegallega.

This type of research is about Explanatory Research . A explanatory research is research that explains the causal relationship between the study variables with hypothesis testing. Population in this research is the individual taxpayer in KPP Pratama Bandung Tegallega. In determining the sample in this study, the authors use a non-probability sampling. Data processing is done by the determination coefficient analysis with SPSS for Windows ver. 19.0. This experiment is a test for simultaneous test and test for partial test, with a significance level of 5%.

Based on the results of this study concluded that the service tax authorities affect the compliance of individual taxpayer in KPP PratamaBandung Tegallega. Tax sanctions affected the compliance of individual taxpayer in KPP Pratama Bandung Tegallega. Service tax authorities and tax penalties affected the compliance of individual taxpayer in KPP PratamaBandung Tegallega.

viii Universitas Kristen Maranatha PENGARUH PELAYANAN FISKUS DAN SANKSI PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KPP PRATAMA BANDUNG TEGALLEGA

ABSTRAK

Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega.

Jenis penelitian ini adalah penelitian eksplanatori (Explanatory Research). Sebuah penelitian eksplanatori merupakan penelitian yang menjelaskan hubungan kausal antara variabel penelitian dengan pengujian hipotesa. Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega. Dalam menentukan sampel pada penelitian ini, penulis menggunakan

non-probability sampling. Pengolahan data dilakukan dengan analisis koefisien

determinasi dengan bantuan software SPSS for Windows ver. 19.0. Pengujian yang dilakukan adalah uji F untuk uji simultan dan uji t untuk uji parsial, dengan tingkat signifikansi 5%.

Berdasarkan hasil penelitian dapat disimpulkan bahwa pelayanan fiskus berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega. Sanksi pajak berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega. Pelayanan fiskus dan sanksi pajak berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega.

ix Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS 2.1 Kajian Pustaka ... 8

x Universitas Kristen Maranatha

2.1.2 Fungsi Pajak ... 10

2.1.3 Sistem Pemungutan Pajak ... 10

2.1.4 Jenis Pajak ... 11

2.1.5 Wajib Pajak ... 12

2.1.6 Wajib Pajak Or ang Pribadi ( WPOP ) ... 13

2.1.7 Pelayanan Fiskus ... 14

2.1.7.1 Pengertian Pelayanan Fiskus ... 14

2.1.7.2 Hak dan Kewajiban Fiskus... 15

2.1.7.3 Indikator Pelayanan Fiskus ... 16

2.1.8 Sanksi Pajak ... 16

2.1.8.1 Sanksi Pajak ... 16

2.1.8.2 Sanksi Administrasi ... 17

2.1.8.3 Sanksi Pidana ... 22

2.1.8.4 Indikator Sanksi Pajak... 23

2.1.9 Kepatuhan Wajib Pajak ... 23

2.1.9.1 Pengertian Kepatuhan Wajib Pajak ... 23

2.1.9.2 Kriteria Kepatuhan Wajib Pajak ... 24

2.1.9.3 Macam-macam Kepatuhan... 26

2.1.9.4 Indikator Kepatuhan Wajib Pajak ... 27

2.2 Kerangka Pemikiran ... 28

2.2.1 Pengaruh Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak ... 29

2.2.2 Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak ... 29

xi Universitas Kristen Maranatha BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 31

3.1.1 Sejarah Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 31

3.1.2 Visi, Misi, Motto dan Slogan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 34

3.1.3 Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega... 35

3.1.4 Tujuan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 37

3.1.5 Tata Ruang Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 38

3.1.6 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega... 39

3.1.7 Uraian Tugas atau Jabatan ... 40

3.1.8 Aspek Kegiatan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 44

3.2 Metode Penelitian... 45

3.3 Variabel Penelitian ... 46

3.4 Operasional Variabel ... 47

3.5 Populasi dan Sampel ... 48

3.6 Sumber Data ... 49

3.7 Metode Pengumpulan Data ... 49

xii Universitas Kristen Maranatha

3.9 Uji Reliabilitas dan Uji Vadilitas ... 51

3.10 Rancangan Analisis dan Uji Hipotesis ... 54

3.10.1 Analisis Koefisien Korelasi... 54

3.10.2 Analisis Koefisien Determinasi... 55

3.10.3 Uji Hipotesis... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pengaruh Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega ... 59

4.2 Pengaruh Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega ... 73

4.3 Pengaruh Pelayanan Fiskus Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega ... 79

4.3.1 Uji Validitas dan Reliabilitas ... 84

4.3.2 Koefisien Korelasi ... 86

4.3.3 Koefisien Determinasi ... 87

4.3xz.4 Uji Hipotesis ... 87

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 89

5.2 Saran ... 90

DAFTAR PUSTAKA ... 92

LAMPIRAN ... 94

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel I. Jumlah Wajib Pajak Orang Pribadi dan SPT Orang Pribadi

yang Masuk Pada KPP Tegallega Tahun 2009-2014 ... 3

Tabel II. Operasionalisasi Variabel... 47

Tabel III. Pembobotan dengan Skala Likert ... 51

Tabel IV. Interpretasi Nilai Korelasi ... 55

Tabel V. Pernyataan responden tentang formulir dan blangko perpajakan mudah didapatkan ... 59

Tabel VI. Pernyataan responden tentang pengisian dan penggunaan formulir mudah dipahami ... 59

Tabel VII. Pernyataan responden tentang sarana dan fasilitas pelayanan di KPP memadai dan baik ... 60

Tabel VIII. Pernyataan responden tentang ruang pelayanan pajak nyaman ... 60

Tabel IX. Pernyataan responden tentang penampilan petugas pajak menarik ... 61

Tabel X. Pernyataan responden tentang jika terjadi antrian semua berjalan dengan teratur dan tertib ... 61

Tabel XI. Pernyataan responden tentang fiskus memberikan pelayanan yang tepat pada wajib pajak ... 62

Tabel XII. Pernyataan responden tentang fiskus cepat dalam memberikan pelayanan kepada wajib pajak ... 62

xiv Universitas Kristen Maranatha Tabel XIV. Pernyataan responden tentang prosedur pelayanan di KPP

tidak berbelit-belit ... 63 Tabel XV. Pernyataan responden tentang fiskus cepat tanggap dalam

menghadapi masalah yang timbul pada wajib pajak ... 64 Tabel XVI. Pernyataan responden tentang fiskus cepat tanggap terhadap

pertanyaan dari wajib pajak ... 64 Tabel XVII. Pernyataan responden tentang fiskus cepat tanggap terhadap

keluhan dari wajib pajak ... 65 Tabel XVIII. Pernyataan responden tentang fiskus mengetahui peraturan

perpajakan ... 65 Tabel XIX. Pernyataan responden tentang fiskus terampil dalam bidang

tugasnya ... 66 Tabel XX. Pernyataan responden tentang fiskus terampil dalam

menghitung jumlah pajak terutang wajib pajak ... 66 Tabel XXI. Pernyataan responden tentang fiskus mampu memberikan

penjelasan dengan baik ... 67 Tabel XXII. Pernyataan responden tentang fiskus mampu berkomunikasi

secara baik dengan wajib pajak ... 67 Tabel XXIII. Pernyataan responden tentang fiskus bersikap sopan dalam

memberikan pelayanan ... 68 Tabel XXIV. Pernyataan responden tentang fiskus memberikan pelayanan

secara menyeluruh kepada wajib pajak ... 68 Tabel XXV. Pernyataan responden tentang fiskus menjamin kerahasiaan

xv Universitas Kristen Maranatha Tabel XXVI. Pernyataan responden tentang fiskus memberikan rasa aman

kepada wajib pajak dalam melakukan kewajibannya ... 69 Tabel XXVII. Pernyataan responden tentang fiskus bersedia memberikan

informasi yang jelas dimengerti mengenai peraturan pajak kepada wajib pajak ... 70 Tabel XXVIII. Pernyataan responden tentang fiskus sabar dalam melayani

wajib pajak ... 70 Tabel XXIX. Pernyataan responden tentang fiskus terlatih dalam melayani

wajib pajak ... 71 Tabel XXX. Korelasi Antara Pelayanan Fiskus dengan Kepatuhan Wajib

Pajak Orang Pribadi di KPP Pratama Bandung Tegallega ... 71 Tabel XXXI. Uji Hipotesis Secara Parsial Pengaruh Pelayanan Fiskus

Terhadap Kepatuhan Wajib Pajak ... 72 Tabel XXXII. Pernyataan responden tentang sanksi pajak sangat diperlukan

agar terciptakedisiplinan Wajib Pajak dalam memenuhi kewajiban perpajakan ... 73 Tabel XXXIII. Pernyataan responden tentang pengenaan sanksi

harusdilaksanakan dengan tegas kepada semua Wajib Pajak yang melakukan pelanggaran ... 73 Tabel XXXIV. Pernyataan responden tentang sanksi yang diberikan kepada

Wajib Pajak harus sesuai dengan besar kecilnya pelanggaran yang sudah dilakukan ... 74 Tabel XXXV. Pernyataan responden tentang penerapan sanksi pajak harus

xvi Universitas Kristen Maranatha Tabel XXXVI. Pernyataan responden tentang sanksi pidana yang dikenakan

bagi pelanggar aturan pajak cukup berat ... 75 Tabel XXXVII. Pernyataan responden tentang sanksi adminstrasi yang

dikenakan bagi pelanggar aturan pajak sangat ringan... 75 Tabel XXXVIII.Pernyataan responden tentang pengenaan sanksi yang cukup

berat merupakan salah satu sarana mendidik wajib pajak ... 76 Tabel XXXIX. Pernyataan responden tentang sanksi pajak harus dikenakan

kepada pelanggarnya tanpa toleransi ... 76 Tabel XL. Pernyataan responden tentang pengenaan sanksi atas

pelanggaran pajak dapat dinegosiasikan ... 77 Tabel XLI. Korelasi Antara Sanksi Pajak dengan Kepatuhan Wajib Pajak

Orang Pribadi di KPP Pratama Bandung Tegallega ... 77 Tabel XLII. Uji Hipotesis Secara Parsial Pengaruh Sanksi Pajak Terhadap

Kepatuhan Wajib Pajak ... 78 Tabel XLIII. Pernyataan responden tentang sebagai WP, saya melakukan

pembukuan atau pencatatan dengan benar ... 79 Tabel XLIV. Pernyataan responden tentang sebagai WP, saya telah

menghitung pajak terutang dengan benar dalam SPT masa dan tahunan ... 79 Tabel XLV. Pernyataan responden tentang Saya telah menghitung dengan

benar dalam mengisi SSP dan fiskus telah menghitung pajak secara pasti ... 80 Tabel XLVI. Pernyataan responden tentang Saya selalu menyetor dan

xvii Universitas Kristen Maranatha Tabel XLVII. Pernyataan responden tentang Saya tepat waktu dalam

menyampaikan SPT tahunan setiap tahunnya ... 81

Tabel XLVIII. Pernyataan responden tentang Saya bersedia memenuhi kewajiban atas tunggakan pajak selama ini, jika ada ... 81

Tabel XLIX. Pernyataan responden tentang Saya akan membantu kelancaran proses pemeriksaan pajak bila diperiksa oleh petugas pajak ... 82

Tabel L. Pernyataan responden tentang Saya bersedia memberikan data yang diperlukan dalam proses pemeriksaan pajak ... 82

Tabel LI. Pernyataan responden tentang Saya masih merasa takut bila berhubungan dengan pemeriksaan pajak ... 83

Tabel LII. Pernyataan responden tentang Saya tidak pernah melakukan kejahatan di bidang perpajakan ... 83

Tabel LIII. Pernyataan responden tentang Saya tidak pernah mendapat sanksi atau denda pajak karena kelalaian saya ... 84

Tabel LIV. Hasil Penghitungan Validitas ... 84

Tabel LV. Hasil Penghitungan Reliabilitas ... 86

Tabel LVI. Koefisien Korelasi ... 86

xviii Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1. Paradigma Penelitian ... 30 Gambar 2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama

xix Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A. Kuesioner Penelitian ... 92

Lampiran B. Pengisian Jawaban Kuesioner Penelitian ... 95

Lampiran C. Output SPSS... 97

Lampiran D. Tabel Distribusi F ... 101

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak tidak hanya merupakan sumber pendapatan, tetapi juga merupakan salah satu kebijaksanaan yang dapat digunakan untuk mengatur jalannya perekonomian. Pemasukan dari pajak diharapkan dapat meningkat, salah satunya dengan mengadakan kebijakan-kebijakan baru, seperti ekstensifikasi dan intensifikasi. Ekstensifikasi perpajakan dilaksanakan dengan cara meningkatkan jumlah pajak dan obyek pajak baru. Sedangkan, intensifikasi perpajakan dilaksanakan dengan berorientasi pada peningkatan kepatuhan dan kesadaran wajib pajak.

Pajak menurut Undang-Undang Perpajakan No 28 tahun 2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Fungsi pajak sebagai budgeter, sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah, seperti dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri. Fungsi reguler, sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi, seperti dikenakan pajak yang lebih tinggi terhadap minuman keras dapat ditekan, demikian pula terhadap barang mewah.

Bab I Pendahuluan

Universitas Kristen Maranatha 2

membiayai pembangunan didapat dari sektor perpajakan.(Ikatan Konsultan Pajak Indonesia, 28 Januari 2012). Sarana yang digunakan Wajib Pajak untuk melaksanakan Pelaporan Kewajiban Perpajakan berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun 2007 adalah Surat Pemberitahuan Tahunan.

Surat Pemberitahuan mempunyai makna yang cukup penting bagi wajib pajak maupun aparatur pajak. Bagi wajib pajak bila terjadi keterlambatan pelaporan untuk SPT Masa atau Tahunan dikenakan denda dan bagi aparatur pajak digunakan sebagai salah satu kriteria untuk ditetapkan menjadi Wajib Pajak Patuh sesuai keputusan menteri Keuangan No.544/KMK.04/2000 Jo KMK 235/KMK.03/2003. Pelaporan Perpajakan Wajib Pajak digunakan sebagai dasar perhitungan Rasio Kepatuhan Wajib Pajak. Meningkatkan kepatuhan wajib pajak merupakan kunci suksesnya mencapai penerimaan pajak.

Bab I Pendahuluan

Universitas Kristen Maranatha 3

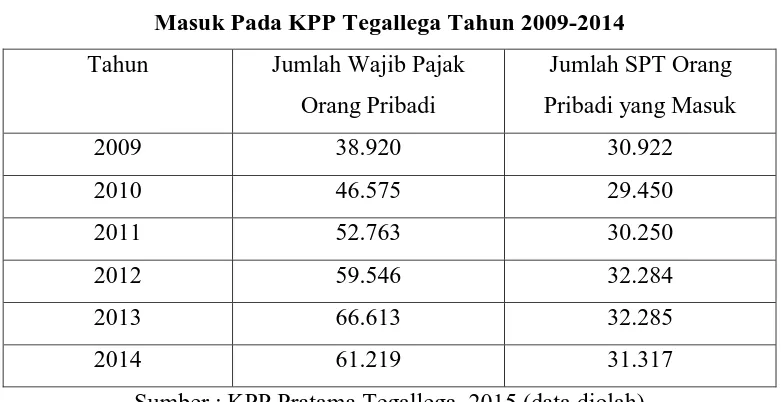

Tabel I. Jumlah Wajib Pajak Orang Pribadi dan SPT Orang Pribadi yang

Masuk Pada KPP Tegallega Tahun 2009-2014

Tahun Jumlah Wajib Pajak

Sumber : KPP Pratama Tegallega, 2015 (data diolah)

Dari data tersebut diatas terdapat penurunan jumlah wajib pajak orang pribadi pada tahun 2014. Untuk mengetahui tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama Tegallega Bandung dapat dilihat dari jumlah SPT orang pribadi yang masuk, dimana pada tahun 2014 terjadi penurunan. Surat Pemberitahuan (SPT) merupakan surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

Tabel diatas juga menunjukan bahwa pada tahun 2009-2014, masih adanya selisih yang cukup tinggi pebandingan antara jumlah Wajib Pajak Orang Pribadi dengan jumlah SPT Orang Pribadi yang masuk, hal ini menunjukkan masih rendahnya tingkat kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Tegallega Bandung.

Bab I Pendahuluan

Universitas Kristen Maranatha 4

ditentukan. Mohammad Zain (2007:35) menyatakan bahwa: “Atas kepercayaan yang

diberikan kepada wajib pajak, maka diperlukan tindakan untuk meningkatkan kepatuhan wajib pajak dalam melakukan perpajakannya, tindakan tersebut adalah salah satunya dengan melalui pemberian sanksi kepada wajib pajak yang tidak patuh”. Penerapan sanksi disini dimaksudkan untuk memberikan sanksi positif

kepada Wajib Pajak yang telah lalai dalam pemenuhan kewajiban perpajakannya sehingga wajib pajak akan merasa jera dan mau belajar dari kesalahan yang telah dilakukannya sehingga untuk pemenuhan kewajiban perpajakannya di masa pajak yang akan datang juga bisa lebih baik lagi. Dengan diberikannya sanksi terhadap Wajib Pajak yang lalai maka Wajib Pajak pun akan berfikir dua kali jika dia akan melakukan tindak kecurangan atau dengan sengaja lalai dalam pemenuhan kewajiban perpajakannya, sehingga Wajib Pajak pun akan lebih memilih patuh dalam hal pemenuhan kewajiban perpajakannya daripada dia harus menanggung sanksi pajak yang diberikan. Hal serupa juga dikemukakan oleh Mohammad Zain (2007:35) bahwa ”Sesungguhnya tidak diperlukan suatu tindakan apapun, apabila dengan rasa

takut dan ancamam hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya. Perasaan takut tersebut merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak atau kelalaian pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya”.

Bab I Pendahuluan

Universitas Kristen Maranatha 5

Kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak (Jatmiko, 2006). Karanta et al, 2000 (dalam Suryadi, 2006) menekankan pada pentingnya kualitas aparat (SDM) perpajakan dalam memberikan pelayanan kepada wajib pajak.

Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian, pengetahuan, dan pengalaman dalam hal kebijakan perpajakan, administrasi pajak dan perundang-undangan perpajakan. Selain itu fiskus juga harus memiliki motivasi yang tinggi sebagai pelayan publik (Ilyas dan Burton, 2010). Berdasarkan uraian tersebut dapat dikatakan bahwa pelayanan fiskus diduga akan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak.

Berdasarkan fenomena yang telah dipaparkan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan mengambil judul “Pengaruh Pelayanan Fiskus dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi di

KPP Pratama Bandung Tegallega”.

1.2 Identifikasi Masalah

Dari latar belakang yang telah penulis uraikan sebelumnya diatas, penulis merumuskan beberapa permasalahan, sebagai berikut :

1. Apakah terdapat pengaruh pelayanan fiskus terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Tegallega Bandung?

Bab I Pendahuluan

Universitas Kristen Maranatha 6

3. Apakah terdapat pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Tegallega Bandung?

1.3 Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengkaji kembali dan memahami lebih mendalam teori-teori dan asumsi-asumsi dalam data dan informasi yang diperoleh. Selain itu untuk mengetahui pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega.

Dari paparan masalah yang telah disebut di atas, Penulis mempunyai tujuan, antara lain :

1. Untuk mengetahui apakah terdapat pengaruh pelayanan fiskus terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Tegallega Bandung. 2. Untuk mengetahui apakah terdapat pengaruh sanksi pajak terhadap kepatuhan

Wajib Pajak Orang Pribadi di KPP Pratama Tegallega Bandung.

3. Untuk mengetahui apakah terdapat pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Tegallega Bandung.

1.4 Kegunaan Penelitian

Dari penelitian ini diharapkan dapat memberikan dua kegunaan, yaitu: kegunaan secara praktis dan akademis.

Bab I Pendahuluan

Universitas Kristen Maranatha 7

Sebagai tambahan informasi mengenai pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega, sehingga akan menjadi lebih baik dan berkembang.

2. Kegunaan Akademis

a. Bagi pengembangan Ilmu Akuntansi

Diharapkan dapat memberikan informasi serta dapat dijadikan referensi mengenai pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega.

b. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah pengetahuan, dan juga memperoleh gambaran langsung tentang pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega.

c. Bagi Peneliti Lain

89 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil penelitian dan analisis mengenai pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega, peneliti dapat mengambil beberapa kesimpulan sebagai berikut:

1. Pelayanan fiskus mempengaruhi kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega sebesar 43,43% dan sisanya sebesar 56,57% dipengaruhi faktor lain diluar pelayanan fiskus. Berdasarkan tabel diperoleh nilai t hitung untuk variabel pelayanan fiskus sebesar 6,494. Karena nilai t hitung untuk variabel pelayanan fiskus lebih besar dari t tabel yaitu 6,494 > 1,960 maka Ho ditolak. Artinya pelayanan fiskus secara parsial berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega. 2. Sanksi pajak mempengaruhi kepatuhan Wajib Pajak Orang Pribadi di KPP

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 90

3. Besarnya pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega sebesar 45,9%, dengan tingkat hubungan yang kuatnya antara pelayanan fiskus dan sanksi pajak dengan kepatuhan Wajib Pajak. Berdasarkan pengujian hipotesis secara simultan, nilai F hitung sebesar 62,342, karena nilai F hitung lebih besar dari F tabel yaitu 3,0576 maka Ho ditolak. Artinya secara simultan terdapat pengaruh pelayanan fiskus dan sanksi pajak terhadap kepatuhan Wajib Pajak.

5.2Saran

1. Bagi KPP Pratama Bandung Tegallega

a. Fiskus harus bertindak profesional dan memiliki mental yang siap melayani para wajib pajak dengan sebaik-baiknya. Pihak Direktorat Jenderal Pajak dapat melakukan pelatihan pelayanan wajib pajak agar dapat meningkatkan pelayanan fiskus. Fiskus juga diseleksi dengan ketat sesuai dengan bidang keahlian yang dibutuhkan agar fiskus benar-benar cakap dalam melakukan tugasnya

b. Fiskus memberikan layanan yang terbaik bagi wajib pajak sehingga dapat meningkatkan kepatuhan wajib pajak

2. Bagi Wajib Pajak Orang Pribadi

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 91

kepatuhan wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Tegallega Bandung

b. Pajak merupakan sumber pendapatan negara terbesar dalam menopang pembangunan maka sudah seharusnya kita patuh dalam memenuhi kewajiban perpajakan

3. Peneliti Selanjutnya

a. Peneliti yang tertarik untuk melakukan kajian di bidang yang sama dapat menggunakan variabel-variabel yang tidak digunakan dalam penelitian ini, hal ini dapat dilakukan karena nilai koefisien determinasi dalam penelitian ini masih dapat ditingkatkan dengan adanya penambahan variabel bebas.

b. Penelitian selanjutnya hendaknya menambah indikator (jumlah item pertanyaan) untuk setiap variabel penelitian, agar hasil penelitian lebih baik lagi.

c. Untuk memperbanyak jumlah responden dan juga memperluas ruang lingkup penelitian, hal ini agar dapat memperoleh jawaban dan hasil penelitian yang sesuai.

92 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Abdul Rahman. 2010. Panduan Pelaksanaan administrasi Perpajakan untuk Karyawan, Pelaku Bisnis, dan Perusahaan. Bandung: Nuansa

Agus Nugroho Jatmiko, 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Kota Semarang. Unisversitas Diponegoro: Tesis Megister Akuntansi.

Anisa Nirmala Santi. 2012. Analisis Pengaruh Kesadaran Perpajakan, Sikap Rasional, Lingkungan, Sanksi Denda dan Sikap Fiskus Terhadap Kepatuhan Wajib Pajak ( Studi Empiris Pada WPOP di Wilayah KPP Pratama Semarang). Skripsi. Semarang. Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Ating Somantri dan Sambas Ali Muhidin, 2006. Statistika Dalam Penelitian.

Bandung : Pustaka Setia

Aryobimo, Putut. 2012. Pengaruh Persepsi Wajib Pajak tentang Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak dengan dimoderasi oleh Kondisi Keuangan Wajib Pajak. Skripsi: FE UNDIP.

B. Ilyas, Wirawan dan R. Burton. 2010. Hukum Pajak, Salemba Empat, Jakarta Brotodiharjo, R. Santoso, 2009, Pengantar Ilmu Hukum Pajak, Refika. Adika,

Bandung

Brady, M. and Cronin, J. 2001. Some New Thought on Conceptualizing Perceived Quality: a. Hierarchical Approach. Journal of Marketing, Vol. 65, July, pp

Caro, L.M., dan Garcıa, J.A.M. 2008. Developing a Multidimensional and

Hierarchical Service Quality Model for the Travel Agency Industry. Tourism Management 29, 706–720

Cooper, Donald R. dan C. William Emory. 2004. Metode Penelitian Bisnis. Alih Bahasa : Widyono Soetjipto dan Uka Wikarya. Jilid 2. Edisi Kelima.Jakarta : Erlangga

Djoko Muljono, 2010, Hukum Pajak, Konsep, Aplikasi, dan Penuntun Praktis,. Yogyakarta : Penerbit Andi Offset

Erly Suandy. 2011.Perencanaan Pajak, Edisi 5. Salemba Empat Jakarta

93 Universitas Kristen Maranatha Gunadi. 2005. Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Wajib Pajak

(Tax Compliance). Jurnal Perpajakan Indonesia. Vol.4 no.5,p4-9

Hutagaol, J., Pradipta, A., & Winarto, W.W. (2007). Strategi Meningkatkan Kepatuhan Wajib Pajak. Akuntabilitas, 6(2), 186-193

I Ketut Yadnyana. 2009. Pengaruh Moral dan Sikap Wajib Pajak pada Kepatuhan Wajib Pajak Koperasi di Kota Denpasar. Denpasar: Fakultas Ekonomi Universitas Udayana

Kusnendi, 2008, Model-Model Persamaan Struktural. Bandung. Alfabeta Mardiasmo, 2011, Perpajakan. Yogyakarta: Andi.

Marzuki, 2005, Metodologi Riset Panduan Penelitian Bidang Bisnis dan Sosial,. Edisi Kedua, Ekosiana, Yogyakarta

Mustafa Edwin Nasution dan Hardius Usman.2006. Proses Penelitian Kuantitatif. fakulatas Ekonomi UI

M.Zain, 2008, Manajemen Perpajakan (3rd ed). Jakarta: Salemba Empat Resmi, Siti, 2009. Perjakan Teori dan Kasus Edisi 4. Jakarta : Salemba Empat Riduwan, 2008, Dasar-Dasar Statistika, Edisi 6). Bandung : Alfabeta

Simamora, Bilson. 2004. Panduan Riset Perilaku Konsumen. PT. Gramedia Pustaka Utama, Jakarta

Siti Kurnia Rahayu, 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu

Sony Devano, Siti Kurnia Rahayu, 2006. Perpajakan: Konsep, Teori, dan Isu. Jakarta: Kencana Prenada Media Group

Sugiyono, 2012, Memahami Penelitian Kualitatif. Bandung, Alphabeta

Suryadi, 2006, Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, 4(1), 105-121.

Supranto, J. 2007. Statistik Teori Dan Aplikasinya, Erlangga, Jakarta