viii

ABSTRACK

The ability to obtain the information, which is relevant, fast, precise, and accurate, is needed for every investor to make investment decision. Weak form stock market has past time values, which are not able to be used to predict the current price. That is why the investor cannot use past information to gain abnormal return. Weak form stock market efficiency shows that stock prices fully reflect past information. The goal for this research is to prove that the change of JSX Composite period 2000 until 2013 has stationer nature, also significantly follows random walk pattern, so it can be said that the efficiency of stock market is in weak form. This research has using index data of daily stock market JSX Composite during the observation period in 2000-2013. To test weak form stock market hypothesis efficiency, stationary test method is used with based on Augmented Dickey-Fuller Test (ADF). The result of this research is there has no stationary on JSX Composite during period 2000-2013, so it can be said it is moved randomly. With this, it is concluded that Indonesian stock market based on JSX Composite data period 2000-2013 is efficient in weak form; therefore the change in stock market cannot be predicted in advance.

ix

ABSTRAK

Kemampuan untuk memperoleh informasi yang relevan, cepat, tepat, dan akurat sangat diperlukan bagi para investor untuk membuat keputusan investasi. Pasar modal modal bentuk lemah memiliki nilai-nilai masa lalu yang tidak dapat digunakan untuk memprediksi harga sekarang sehingga investor tidak dapat menggunakan informasi masa lalu untuk mendapat abnormal return. Efisiensi pasar modal bentuk lemah menunjukkan bahwa harga saham mencerminkan sepenuhnya informasi masa lalu. Tujuan penelitian ini adalah untuk membuktikan bahwa perubahan IHSG pada periode tahun 2000 hingga tahun 2013 bersifat stasioner serta secara signifikan mengikuti pola acak (random walk) sehingga dapat dikatakan pasar modal efisien dalam bentuk lemah. Penelitian ini menggunakan data indeks harga saham harian IHSG selama periode pengamatan 2000-2013. Untuk menguji hipotesis efisiensi pasar modal bentuk lemah digunakan metode Uji Stasioneritas dengan menggunakan uji Augmented Dickey-Fuller (ADF). Hasil dari penelitian ini adalah IHSG pada periode 2000-2013 tidak terdapat stasioneritas, sehingga dapat dikatakan bergerak secara random, dengan demikian dapat disimpulkan bahwa pasar modal Indonesia berdasarkan data IHSG periode 2000-2013 sudah efisien dalam bentuk lemah, dengan demikian maka perubahan harga saham tidak dapat diperkirakan sebelumnya.

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ...iii

SURAT PERYATAAN MENGADAKAN PENELITIAN DENGAN MENGGUNAKAN DATA SEKUNDER ... iv

KATA PENGANTAR ... v

ABSTRACK ...viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ...xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 8

1.3 Tujuan Penelitian ... 8

xi BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

PENGEMBANGAN HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Pengertian Pasar Modal... 10

2.1.2 Pasar Modal yang Efisien... 10

2.1.3 Tiga Bentuk Pasar Modal yang Efisien ... 16

2.1.4 Pengujian Efisiensi Pasar ... 20

2.1.5 Indeks Harga Saham Gabungan (IHSG) ... 24

2.2 Rerangka Teroritis ... 25

2.3 Rerangka Pemikiran ... 26

2.4 Penelitian Terdahulu ... 27

2.5 Pengembangan Hipotesis. ... 38

2.6 Model Penelitian ... 40

BAB III METODE PENELITIAN... 41

3.1 Jenis Penelitian ... 41

3.2 Populasi dan Sampel ... 41

3.3 Teknik Pengambilan Sampel... 42

3.4 Variabel Penelitian ... 42

3.5 Metode Pengumpulan Data ... 43

xii

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 Hasil Penelitian ... 46

4.1.1 Statistik Deskriptif ... 46

4.1.2 Uji Hipotesis Penelitian ... 47

4.2 Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 52

5.3 Saran ... 53

DAFTAR PUSTAKA ... 54

LAMPIRAN ... 58

xiii

DAFTAR GAMBAR

xiv

DAFTAR TABEL

Tabel 1.1 Ketidakkonsistensian Penelitian Terdahulu ... 5

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Definisi Operasional Variabel ... 43

Tabel 4.1 Statistik Deskriptif ... 46

xv

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar Modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuitas (saham), reksadana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan salah satu sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan investasi.

Pasar Modal memiliki peranan penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan, seperti saham, obligasi, reksadana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen (Martalena dan Malinda, 2011).

BAB I PENDAHULUAN

2 Universitas Kristen Maranatha informasi yang lengkap menyebabkan investor akan mudah menentukan keputusan. Banyak informasi yang diberikan oleh perusahaan, baik laporan keuangan ataupun laporan yang lainnya seperti pengumuman pembagian dividen stock split, dan lain-lain.

Pasar Modal di Indonesia sendiri, semakin hari semakin memberikan dampak yang besar terhadap tingkat perekonomian. Dari waktu ke waktu semakin banyak masyarakat atau warga Negara Indonesia yang turut berpatisipasi dalam pasar modal yaitu sebagai investor, penasihat investasi, manajer investasi, perantara pedagang efek, dan lain-lain.

Terlebih lagi sekarang ini Bursa Efek Indonesia (BEI) telah memberlakukan aturan baru perubahan lot dan fraksi harga saham mulai tanggal 6 Januari 2014. Terkait dengan aturan tersebut maka terjadi perubahan pertama yaitu adanya perubahan satuan perdagangan. Jika sebelumnya 1 lot terdiri dari 500 lembar saham, maka berubah menjadi 1 lot terdiri dari 100 lembar saham (www.idx.co.id). Dengan demikian kemungkinan investor kecil untuk dapat berpatisipasi dalam pasar modal akan semakin besar karena modal minimum yang dibutuhkan untuk membeli saham semakin kecil. Strategi ini memang sengaja dibuat oleh pemerintah agar pemodal-pemodal dalam negeri mulai dapat masuk ke pasar modal karena selama ini pasar modal kita sebagian besar masih sangat dikuasai oleh dana asing dan juga membuka kesempatan investasi yang lebih besar bagi masyarakat yang tidak memiliki dana besar.

BAB I PENDAHULUAN

3 Universitas Kristen Maranatha yang positif antara resiko dan keuntungan yang diharapkan. Inilah yang sebenarnya menjadi dasar mengapa perlu diciptakan sistem keuangan dan pembangunan pasar modal yang efisien.

Pasar modal yang efisien adalah pasar yang harga sekuritasnya telah mencerminkan semua informasi yang relevan (Husnan, 2005). Semakin cepat informasi baru tercermin pada harga sekuritas, maka akan semakin efisien pasar modal tersebut. Dengan demikian kehadiran informasi sangat memiliki peran penting dalam perdagangan saham dalam pasar modal yang dilakukan oleh investor. Informasi ini diperlukan dalam pengambilan keputusan yang berkaitan dengan pemilihan portofolio investasi yang akan memberikan tingkat keuntungan tertinggi dengan tingkat resiko tertentu (Puspitasari, 2002) dalam (Hadianto & Ida, 2013).

BAB I PENDAHULUAN

4 Universitas Kristen Maranatha Oleh karena itu menjadi sangat penting untuk menjadikan pasar modal yang efisien, pasar modal yang efisien dapat diciptakan dengan banyak analisis investasi karena persaingan antar analis investasi akan membuat pasar sekuritas setiap saat menunjukkan harga yang sebenarnya. Semakin banyak jumlah analis keuangan dan adanya persaingan antara mereka akan membuat harga sekuritas wajar dan mencerminkan semua informasi yang relevan dimana para analis akan berupaya untuk memperoleh informasi selengkap mungkin dibandingkan dengan analis lain dengan analisis secermat mungkin sehingga akan membuat harga sekuritas menjadi wajar (Husnand, 2005).

Efisiensi dalam bentuk lemah berarti harga sekuritas saat ini tidak terbentuk dari harga pada masa lalu. Dalam keadaan ini investor tidak dapat memperoleh tingkat keuntungan atas informasi harga di waktu yang lalu. Salah satu cara untuk melihat efisien tidaknya pasar modal bentuk lemah adalah dengan melakukan penelitian terhadap random-walk harga saham. Apabila harga saham di suatu pasar modal dari waktu ke waktu mengikuti pola random-walk, maka pasar modal itu dikatakan efisien dalam bentuk lemah. Teori random walk yang diungkapkan oleh Burton G.Malkiel (1973) adalah teori pasar saham yang mengatakan bahwa harga saham di masa lampau serta arah harga saham atau pasar secara keseluruhan tidak bisa dipakai sebagai alat untuk meramal pergerakan harga saham di masa mendatang.

BAB I PENDAHULUAN

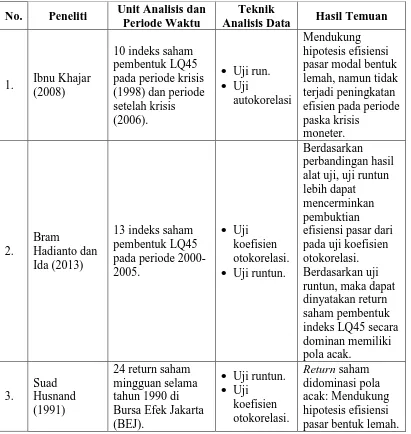

5 Universitas Kristen Maranatha beberapa temuan penelitian terdahulu. Selengkapnya ketidakkonsistensian tersebut dapat dilihat dalam tabel 1.1

Tabel 1.1 Ketidakkonsistensian Penelitian Terdahulu

No. Peneliti Unit Analisis dan

Periode Waktu

Teknik

Analisis Data Hasil Temuan

BAB I PENDAHULUAN

6 Universitas Kristen Maranatha

No. Peneliti Unit Analisis dan

Periode Waktu

Teknik

Analisis Data Hasil Temuan

BAB I PENDAHULUAN

7 Universitas Kristen Maranatha

No. Peneliti Unit Analisis dan

Periode Waktu

Teknik

Analisis Data Hasil Temuan

8. S. K.

BAB I PENDAHULUAN

8 Universitas Kristen Maranatha Dari latar belakang diatas maka peneliti akan melakukan penelitian serta pengujian terhadap pasar modal efisien bentuk lemah, dengan judul penelitian “Pengujian Efisiensi Pasar Modal Bentuk Lemah pada Indeks Saham Gabungan

Indonesia (IHSG) periode 2000-2013”. 1.2 Identifikasi Masalah

Dari latar belakang yang telah penulis uraikan di atas, maka dapat dirumuskan pokok permasalahannya adalah sebagai berikut:

1. Apakah terjadi stasioneritas atas IHSG pada periode 2000-2013?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini dilaksanakan adalah untuk membuktikan bahwa perubahan IHSG pada periode tahun 2000 hingga tahun 2013 bersifat stasioner serta secara signifikan mengikuti pola acak (random walk) sehingga dapat dikatakan pasar modal efisien dalam bentuk lemah.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk: 1. Investor:

BAB I PENDAHULUAN

9 Universitas Kristen Maranatha 2. Akademisi:

BAB V KESIMPULAN DAN SARAN

52 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pada pengujian dengan metode Uji Stasioneritas dengan menggunakan uji Augmented Dickey-Fuller (ADF), maka terbukti bahwa Indeks Saham Gabungan Indonesia (IHSG) periode 2000-2013 mempunyai akar unit maka dikatakan data tersebut bergerak secara random (random walk) dan data yang mempunyai sifat random walk dikatakan data tidak stasioner. Dengan demikian dalam penelitian ini terbukti bahwa terdapat pasar modal efisien bentuk lemah dalam pasar modal Indonesia.

5.2 Keterbatasan Penelitian

Beberapa keterbatasan yang dihadapi penulis dalam menyusun penelitian ini, diantaranya adalah sebagai berikut:

1. Sampel penelitian hanya terbatas pada indeks IHSG (indeks harga saham gabungan) saja, sehingga data yang digunakan mungkin kurang dapat menggambarkan indeks harga saham lain.

BAB V KESIMPULAN DAN SARAN

53 Universitas Kristen Maranatha 5.3 Saran

1. Investor:

Pada penelitian ini diketahui bahwa paling tidak pasar modal Indonesia sudah efisien dalam bentuk lemah, yang berarti perubahan harga saham tidak dapat diperkirakan sebelumnya hanya berdasarkan informasi harga masa lalu. Dengan demikian, investor diharapkan mencari berbagai informasi lain selain data harga saham masa lalu, yang dapat mempengaruhi atau memperkirakan harga saham ketika melakukan investasi, seperti contohnya keadaan perekonomian secara makro, data inflasi, suku bunga, kebijakan pemerintah, keadaan politik, dan lain-lain.

2. Akademisi:

54 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Abushammala, S.N.M. 2011. Testing the Weak Form Efficiency of Palestine Exchange. International Journal of Economics and Finance. Vol. 3, No. 6, hal 244-253.

Abeyratna, G., dan Power, D.M. 1995. A test of the weak-form of the efficient market hypothesis: evidence using daily data from the Colombo Stock Exchange. Sri Lanka Journal of Social Sciences.

Arewa, A., dan Nwakanma, P.C. 2014. Re-Validating Weak-Form Hypothesis in Nigerian Capital Market: A Comparative Test Analyses. International Business Research. Vol. 7, No. 4, hal:73-83.

Astuti, N.S. 2008. Analisa Efisiensi Pasar Modal Bentuk Lemah pada Bursa Efek Jakarta. Program Studi Magister Sains Akuntansi. Universitas Diponegoro.

Ajao, M.G., Osayuwu, R. 2012. Testing the Weak Form of Efficient Market Hypothesis in Nigerian Capital Market. Accounting and Finance Research. Vol. 1, No. 1, hal. 169-179.

Awad, I., dan Daraghma, Z. 2009. Testing the Weak-Form Efficiency of the Palestinian Securities Market. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 32.

Buyuksalvarci, A., dan Abdioglu, H. 2011. Testing the weak form efficiency of the Turkish stock market. African Journal of Business Management. Vol. 5(34), hal. 13044-13056.

Chiwira, O., dan Muyambiri, B. 2012. A Test of Weak Form Efficiency for the Botswana Stock Exchange (2004-2008). British Journal of Economics, Management & Trade.2(2): 83-91.

Chigozie, O.G. 2009. Analysis of Weak-Form Efficiency on the Nigerian Stock Market: Further Evidence from GARCH Model. The International Journal of Applied Economics and Finance. ISSN 1991-0886.

55 Universitas Kristen Maranatha Chen, C.P., dan Metghalchi, M. 2012. Weak-Form Market Efficiency: Evidence from the Brazilian Stock Market. International Journal of Economics and Finance. Vol. 4, No. 7, hal 22-32.

Dewi, R.K. 2009. Pengujian Efisiensi Pasar Modal Melalui Evaluasi Pergerakan Indeks LQ-45 di Bursa Efek Indonesia (BEI). Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Fama, E.F. 1972. “Efficient Capital Markets: A Review of Theory and Empirical work”. The Journal of Finance. Vol.72 No.5 December. hal.383 – 417.

Gilani, S.T.R., Nawaz, M., Shakoor, M.I., dan Asab, M.Z. 2014. Testing the Weak Form

Efficiency of Islamabad Stock Exchange (ISE). Developing Country Studies ISSN 2224-607X (Paper) ISSN 2225-0565 (Online) Vol.4, No.11.

Hadianto, B., dan Ida. (2013). Pengujian Efisiensi Bentuk Lemah: Investigasi Empirik pada Saham Pembentuk Indeks LQ45 di Bursa Efek Indonesia. Jurnal Akuntansi, 2 (5), hal.102-112.

Halim, N.B.A., dan Ying, H.T., dan Ahmad, W.M.A.B.W. 2007. Kesan Anomali Bermusim Terhadap Bursa Malaysia. Statistika. Vol. 7 No. 1, 37 – 40.

Hamid, K., Suleman, M.T., Shah, S.Z.A, dan Akash, R.S.I. 2010. Testing the Weak form of Efficient Market Hypothesis: Empirical Evidence from Asia-Pacific Markets. International Research Journal of Finance and Economics – Issue.

Husnan, S. (1991). Pasar Modal Indonesia Makin Efisienkah? Pengamatan selama Tahun 1990. Usahawan, 6, Th XX, hal.36-39.

Husnan, S. (2005). Dasar-dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKP: Yogyakarta.

Ibrahim, J., Long, Y., Ghani, H.Ab., dan Salleh, S.I.M. 2011. Weak-Form Efficiency of Foreign Exchange Market in the Organisation for Economic Cooperation and Development Countries: Unit Root Test.International Journal of Business and Management. Vol. 6, No. 6, hal 55-65.

Irfan, M., Irfan, M., dan Awais, M. 2010. Investigating The Weak Form Efficiency Of An Emerging Market Using Parametric Tests: Evidence From Karachi Stock Market Of Pakistan. Electronic Journal of Applied Statistical Analysis. Vol. 3, Issue 1, 52 – 64.

56 Universitas Kristen Maranatha Khajar, I. 2008. Pengujian Efisiensi dan Peningkatan Efisiensi Bentuk Lemah Bursa Efek Indonesia pada Saat dan Sesudah Krisis Moneter pada Saham-saham LQ-45. Jurnal Manajemen Teori dan Terapan, Tahun 1, No.3, hal.144-164.

Khan, A.Q., Ikram, S., dan Mehtab, M. 2011. Testing weak form market efficiency of Indian capital market: A case of national stock exchange (NSE) and Bombay stock exchange (BSE). African Journal of Marketing Management Vol. 3(6), hal. 115-127.

Korkmaz, M., Akman, G. 2010. Testing The Weak Form Market Efficiency On Istanbul Stock Exchange. Trakia Journal of Sciences, Vol. 8, No. 3, hal.39-49.

Mahajan, S., dan Luthra, M. 2013. Testing weak form efficiency of Bse Bankex. IRACST – International Journal of Commerce, Business and Management (IJCBM), ISSN: 2319–2828 Vol. 2, No.5.

Mishra, P.K. Weak Form Market Efficiency: Evidence From Emerging And Developed World. The Journal of Commerce, Vol. 3, No. 2.

Moustafa, M.A. 2004. Testing the Weak-Form Efficiency of the United Arab Emirates Stock Market. International Journal Of Business, 9(3), Issn: 1083−4346.

Nasruldin. 2011. Pengujian Hipotesis Pasar Efisien Bentuk Lemah Pasar Modal di Indonesia Periode 2009-2010 (Studi Kasus pada Perusahaan yang Terdaftar dalam Indeks LQ 45). Jurusan Manajemen Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Ntim, C.G., Opong, K.K., Danbolt, J., dan Dewotor, F.S. 2011. Testing the weak-form efficiency in African stock markets. Managerial Finance. Vol. 37 No. 3, hal. 195-218.

Nassir, A. MD., Ariff, M., dan Mohamad, S. 1993. Weak-Form Efficiency ofThe Kuala Lumpur Stock Exchange: AnApplication of Unit RootAnalysis. PertanikaJ. Soc. Sci. & Hum. Vol. 1, No. I.

Nisar, S., dan Hanif, M. 2012. Testing Weak Form of Efficient Market Hypothesis: Empirical Evidence from South-Asia. World Applied Sciences Journal 17 (4): 414-427.

57 Universitas Kristen Maranatha Prihantoro, A. 2001. Pengujian Efisiensi Pasar Modal Indonesia Bentuk Lemah di BEJ Periode 1998-1999. Program Studi Magister Manajemen Program Pasca Sarjana. Universitas Diponegoro.

Poshakwale, S. 1996. Evidence on Weak Form Efficiency and Day of the Week Effect in the Indian Stock Market. Finance India. Vol. X No. 3, hal: 605-616.

Sugiyono. (2010). Metode Penelitian Bisnis. Alfabeta: Bandung.