ABSTRAK

HUBUNGAN ANTARA TATA KELOLA PERUSAHAAN DAN PENGUNGKAPAN PERTANGGUNGJAWABAN LINGKUNGAN,

DENGAN NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Cicilia Wardani Pelawi NIM: 122114061 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara tata kelola perusahaan dengan pengungkapan pertanggungjawaban lingkungan, pengungkapan pertanggungjawaban lingkungan dengan nilai perusahaan, dan pengungkpan pertanggungjawaban lingkungan dengan nilai perusahaan.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 24 perusahaan tambang yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Teknik analisa data yang digunakan adalah analisis hubungan.

Hasil penelitian menunjukkan bahwa tata kelola perusahaan memiliki hubungan kuat dan negatif dengan pengungkapan pertanggungjawaban lingkungan. .Tata kelola perusahaan memiliki hubungan lemah dan negatif dengan nilai perusahaan. Pengungkapan pertanggungjawaban lingkungan memiliki hubungan sedang dan positif dengan nilai perusahaan.

i ABSTRACT

THE RELENTIONSHIP BETWEEN CORPORATE GOVERNANCE, ENVIRONMENTAL DISCLOSURE WITH FIRM VALUE

(Emprical Study on Mining Companies Listed in Indonesia Stock Exchange in 2012-2014)

Cicilia Wardani Pelawi NIM: 122114061 Universitas Sanata Dharma

Yogyakarta 2016

The purpose of the study is to analyze the relationship between corporate governance with environment disclosure, corporate governance with firm value, and environment disclosure with firm value.

The type of this research is empirical studies. The Target population was 24 mining companies listed in Indonesia Stock Exchange in 2012-2014. The technique of this is correlation analysis.

The result shows that corporate governance has a strong and negative relationship with environmental disclosure. Corporate governance has a week and negative relationship with firm value. Environmental disclosure has a medium and positive relationship with firm value.

Keywords: Corporate Governance, Environmental Disclosure, Firm Value

HUBUNGAN ANTARA TATA KELOLA PERUSAHAAN DAN PENGUNGKAPAN PERTANGGUNGJAWABAN LINGKUNGAN,

DENGAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Cicilia Wardani Pelawi NIM: 122114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

HUBUNGAN ANTARA TATA KELOLA PERUSAHAAN DAN PENGUNGKAPAN PERTANGGUNGJAWABAN LINGKUNGAN,

DENGAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Cicilia Wardani Pelawi NIM: 122114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

“

Dream, Believe, and Make It Happen”

-Skripsi ini kupersembahkan untuk Tuhan Yesus Kristus

-Kedua orang terhebat, almarhum ayah dan bunda yang aku

sayang

-Adikku: Fransiskus Pelawi

-Keluarga besar pelawi dan (Bapak tengah brahim, bulang,

ribu,eyang kakung, eyang putri) yang banyak memberi

motivasi selama studi di Yogyakarta

-Sahabat-sahabatku yang turut membantu dan memberikan

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

F. Sistematika Penulisan... 6

BAB II LANDASAN TEORI ... 8

A. Teori Keagenan (Agency Theory) ... 8

B. Teori Pemangku Kepentingan (Stakeholder Theory) ... 9

C. Teori Legitimasi (Legitimcyi Theory) ... 10

D. Tata Kelola Perusahaan (Corporate Governance/CG) ... 11

E. Pertanggungjawaban Lingkungan ... 12

F. Nilai Perusahaan... 14

G. Hubungan Antara Tata Kelola Perusahaan dengan Pengungkapan Pertanggungjawan Lingkungan ... 16

H. Hubungan Antara Tata Kelola Perusahaan dengan Nilai Perusahaan... 17

I. Hubungan Antara Pengungkapan Pertanggungjawaban Lingkungan dengan Nilai Perusahaan ... 20

J. Penelitian Terdahulu ... 22

ix

BAB III METODOLOGI PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Populasi Sasaran... 26

C. Metode Pengumpulan Data ... 27

D. Definisi Variabel Penelitian ... 27

1. Tata Kelola Perusahaan ... 27

2. Pengungkapan Pertanggungjawaban Lingkungan ... 28

3. Nilai Peusahaan ... 28

E. Teknik Analisis Data ... 28

1. Mengumpulkan Data ... 28

2. Menghitung Tata Kelola Perusahaan, pengungkapan Pertanggungjawaban Lingkungan, dan Nila Perusahaan... 29

a. Menghitung Tata Kelola Perusahaan ... 29

b. Menghitung Pengungkapan Pertanggungjawaban Lingkungan ... 29

c. Menghitung Nilai Perusahaan ... 30

3. Melakukan Analisis Statistik Deskriptif ... 31

4. Mengklasifikasi Data ... 31

a. Mengklasifikasi Data Tata Kelola Perusahaan ... 31

b. Mengklasifikasi Data Pengungkapan Pertanggungjawaban Lingkungan ... 32

c. Mengklasifikasi Data Nilai Perusahaan ... 32

5. Melakukan Analisis Tabulasi Silang (Crosstabs) ... 33

6. Menarik Kesimpulan ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 34

A. Populasi Sasaran... 34

B. Profil Perusahaan ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN... 43

A.Analisis Data ... 43

1. Pengumpulan Data ... 43

2. Penghitungan Tata Kelola Perusahaan, Nilai Perusahaan, dan Pengungkapan Pertanggungjawaban Lingkungan ... 43

a. PerhitunganTata Kelola Perusahaan ... 43

b. Perhitungan Pengungkapan Pertanggungjawaban Lingkungaan ... 44

c. Perhitungan Nilai Perusahaan ... 46

3. Analisis Statistik Deskriptif ... 47

a. Analisis Statistik Deskriptif Tata Kelola Perusahaan ... 47

b. Analisis Statistik Deskriptif Pengungkapan Pertanggung Jawaban Lingkungan ... 50

x 4. Pengklasifikasian Data

a. Pengklasifikasian Data Tata Kelola Perusahaan ... 55

b. Pengklasifikasian Data Pengungkapan Pertanggungjawaban Lingkungan ... 57

c. Pengklasifikasian Data Nilai Perusahaan ... 59

5. Analisis Tabulasi Silang (Crosstabs) ... 60

a. Analisis Tabulasi Silang Antara Tata Kelola dengan Perusahaan ... 60

b. Analisis Tabulasi Silang Antara Tata Kelola Perusahaan dengan Nilai Perusahan ... 62

c. Analisis Tabulasi Silang Antara Pengungkapan Pertanggungjawaban Lingkungan dengan Nilai Perusahaan ... 63

B. Pembahasan ... 65

1. Hubungan Antara Tata Kelola Perusahaan dengan Pengungkapan Antara Tata Kelola Perusahaan ... 65

2. Hubungan Antara Tata Kelola Perusahaan dengan Nilai Perusahaan ... 67

3. Hubungan Antara Pengungkapan Pertanggungjawaban Lingkungan dengan Nilai Perusahaan ... 68

BAB VI PENUTUP ... 70

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 70

C. Saran ... 71

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 77

LAMPIRAN I Daftar Perusahaan Populasi Sasaran ... 78

LAMPIRAN II Data Jumlah Komite Audit ... 79

LAMPIRAN III Data Perhitungan Pengungkapan Pertanggungjawaban Lingkungan Tahun 2012 ... 80

LAMPIRAN IV Data Perhitungan Pengungkapan Pertanggungjawaban Lingkungan Tahun 2013 ... 81

LAMPIRAN V Data Perhitungan Pengungkapan Pertanggungjawaban Lingkungan Tahun 2014 ... 82

LAMPIRAN VI Data Perhitungan Nilai Perusahaan Tahun 2012 ... 83

LAMPIRAN VII Data Perhitungan Nilai Perusahaan Tahun 2013 ... 84

LAMPIRAN VIII Data Perhitungan Nilai Perusahaan Tahun 2014 ... 85

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan ... 32

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 33

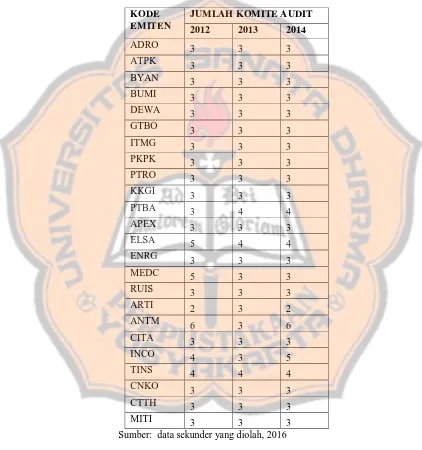

Tabel 5.1 Hasil Perhitungan Jumlah Komite Audit ... 43

Tabel 5.2 Hasil Perhitungan Pengungkapan Pertanggungjawaban Lingkungan... 44

Tabel 5.3 Hasil Perhitungan Nilai Perusahaan ... 45

Tabel 5.4 Statistik Deskriptif Jumlah Komite Audit ... 46

Tabel 5.5 Statistik Deskriptif Pengungkapan Pertanggungjawaban Lingkungan... 48

Tabel 5.6 Statistik Deskriptif Nilai Perusahaan ... 51

Tabel 5.7 Hasil Klasifikasi Jumlah Komite Audit ... 53

Tabel 5.8 Data Klasifikasi Jumlah Komite Audit ... 53

Tabel 5.9 Hasil Klasifikasi Pengungkapan Pertanggungjawaban Lingkungan... 55

Tabel 5.10 Data Klasifikasi Pengungkapan Pertanggungjawaban Lingkungan... 55

Tabel 5.11 Hasil Klasifikasi Nilai Perusahaan ... 56

Tabel 5.12 Data Klasifikasi Nilai Perusahaan ... 56

Tabel 5.13 Tabulasi Silang Antara Tata Kelola Perusahaan dengan Pengungkapan Pertanggungjawaban Lingkungan ... 58

Tabel 5.14 Tabel Koefisian Hubungan Tata Kelola Perusahaan dengan Pengungkapan Pertanggungjawaban Lingkungan ... 59

Tabel 5.15 Tabulasi Silang Antara Tata Kelola Perusahaan dengan Nilai Perusahaan ... 59

Tabel 5.16 Tabel Koefisien Hubungan Tata Kelola Perusahaan dengan Nilai Perusahaan ... 60

xii

Tabel 5.18 Tabel Koefisien Hubungan Pengungkapan Pertanggungjawaban

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Gambar Kerangka Pemikiran ... 25

Gambar 5.1 Histogram Jumlah Komite Audit ... 49

Gambar 5.2 Histogram Pengungkapan Pertanggungjawaban Lingkungan ... 52

xiv

ABSTRAK

HUBUNGAN ANTARA TATA KELOLA PERUSAHAAN DAN PENGUNGKAPAN PERTANGGUNGJAWABAN LINGKUNGAN,

DENGAN NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Penelitian ini bertujuan untuk menganalisis hubungan antara tata kelola perusahaan dengan pengungkapan pertanggungjawaban lingkungan, pengungkapan pertanggungjawaban lingkungan dengan nilai perusahaan, dan pengungkpan pertanggungjawaban lingkungan dengan nilai perusahaan.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 24 perusahaan tambang yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Teknik analisa data yang digunakan adalah analisis hubungan.

Hasil penelitian menunjukkan bahwa tata kelola perusahaan memiliki hubungan kuat dan negatif dengan pengungkapan pertanggungjawaban lingkungan. .Tata kelola perusahaan memiliki hubungan lemah dan negatif dengan nilai perusahaan. Pengungkapan pertanggungjawaban lingkungan memiliki hubungan sedang dan positif dengan nilai perusahaan.

xv

ABSTRACT

THE RELENTIONSHIP BETWEEN CORPORATE GOVERNANCE, ENVIRONMENTAL DISCLOSURE WITH FIRM VALUE

(Emprical Study on Mining Companies Listed in Indonesia Stock Exchange in 2012-2014)

Cicilia Wardani Pelawi NIM: 122114061 Universitas Sanata Dharma

Yogyakarta 2016

The purpose of the study is to analyze the relationship between corporate governance with environment disclosure, corporate governance with firm value, and environment disclosure with firm value.

The type of this research is empirical studies. The Target population was 24 mining companies listed in Indonesia Stock Exchange in 2012-2014. The technique of this is correlation analysis.

The result shows that corporate governance has a strong and negative relationship with environmental disclosure. Corporate governance has a week and negative relationship with firm value. Environmental disclosure has a medium and positive relationship with firm value.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perhatian para pemangku kepentingan dunia bisnis dan para

akademisi saat ini lebih berfokus pada bagaimana suatu perusahaan

mengelola dana yang diinvestasikan dan bagaimana perusahaan berusaha

peduli akan lingkungan sekitarnya. Terdapat dua mekanisme yang dapat

digunakan perusahaan dalam meningkatkan kepercayaan para pemangku

kepentingan, yaitu dengan menunjukkan tata kelola perusahaan yang baik

dan dengan seluas mungkin mengungkapkan pertanggungjawaban

perusahaan terhadap lingkungan. Perusahaan dengan tata kelola (corporate

governance) yang baik dan efisien diharapkan dapat meningkatkan

akuntabilitas serta transparansi perusahaan. Disisi lain dengan semakin

luasnya perusahaan mengungkapkan aktivitas sosialnya, maka para

pemangku kepentingan akan beranggapan bahwa manajer selaku pengelola

perusahaan tidak hanya berusaha untuk meningkatkan keuntungan tetapi

juga memperhatikan lingkungan sekitarnya. Campbell (2007) juga

menyatakan pertanggungjawaban sosial (corporate social responsibility)

perusahaan yang dilakukan perusahaan selain sebagai bentuk

pertanggungjawaban perusahaan terhadap pemangku kepentingan yang

berbeda-beda, hal tersebut juga menunjukkan bahwa keuntungan (kinerja

keuangan) bukan lagi satu-satunya aspek yang harus diperhatikan oleh

hubungan positif antara tata kelola dan aktivitas pertanggungjawaban

sosial dan lingkungan. Hubungan antara kedua hal tersebut telah menjadi

isu penting yang banyak diteliti oleh para peneliti akuntansi seperti Chan,

Watson, dan Woodliff (2014). Hasil penelitian tersebut menyimpulkan

bahwa perusahaan yang memiliki tata kelola yang baik nilai

perusahaannya juga meningkat dengan mengungkapkan lebih banyak

informasi pertanggungjawaban sosial. Hasil penelitian Spitzeck (2009)

juga menyatakan bahwa sistem tata kelola perusahaan menuntut manajer

untuk tidak hanya memperhatikan kepentingan pemegang saham, namun

pemangku kepentingan secara keseluruhan. Masyarakat umum dan

komunitas merupakan bagian dari pemangku kepentingan, dan salah satu

kepentingan mereka adalah informasi pertanggungjawaban perusahaan

pada lingkungan.

Hasil penelitian Jo dan Harjoto (2011) membuktikan bahwa

perusahaan yang terlibat dengan aktivitas pertanggungjawaban sosial

memiliki nilai perusahaan yang tinggi karena pertanggungjawaban sosial

dapat mengurangi konflik perusahaan dengan para stakeholders.

Hubungan ini sesuai dengan stakeholder theory-based conflict resolution

explanation yang menjelaskan bahwa aktivitas pertanggungjawaban sosial

perusahaan dapat mengurangi konflik kepentingan antara manajer dan

pemangku kepentingan (non-investor), yang akan berdampak pada nilai

perusahaan (Jo dan Harjoto, 2012). Berkurangnya konflik kepentingan

akan berdampak pada semakin rendahnya biaya modal sehingga dapat

meningkatkan nilai perusahaan.

Penelitian tentang tata kelola dan pengungkapan

pertanggungjawaban sosial telah banyak dilakukan baik di negara maju

maupun di negara berkembang ( Ghazali, 2007; Li dan Zhang, 2010; Liu

dan Sun, 2010; Wan Ahamed, Almsafir, dan Al-Smadi, 2014, Ainy, 2015).

Penelitian ini merupakan pengembangan dari penelitian sebelumnya (Jo

dan Harjoto, 2012; Ainy, 2015). Penelitian Jo dan Harjoto (2012) menguji

hubungan tersebut dalam konteks negara maju (US) dan penelitian Ainy

(2015) menguji hubungan tersebut dalam konteks Negara berkembang

(Indonesia), sedangkan dalam penelitian ini peneliti menguji kembali pola

hubungan tata kelola, pertanggungjawaban lingkungan, dan nilai

perusahaan di negara berkembang (Indonesia) dengan data terbaru periode

2012-2014. Hal lain seperti pengukuran variabel dan indeks pengungkapan

aktivitas pertanggungjawaban lingkungan melalui content analysis

berdasar pada GRI G4 guideline mengacu pada penelitian (Ainy, 2015).

Penelitian ini diharapkan dapat berkontribusi dalam literature

pertanggungjawaban sosial, khususnya dalam aspek lingkungan. Penelitian

ini menguji hubungan antara tata kelola perusahaan, pengungkapan

B. Rumusan Masalah

Berdasarkan masalah yang diangkat dalam latar belakang di atas,

maka permasalahan yang akan di uji dalam penelitian ini adalah :

1. Bagaimana hubungan antara tata kelola perusahaan dengan

pengungkapan pertanggungjawaban lingkungan?

2. Bagaimana hubungan antara tata kelola perusahaan dengan nilai

perusahaan?

3. Bagaimana hubungan antara pengungkapan pertanggungjawaban

lingkungan dengan nilai perusahaan?

C. Batasan Masalah

Batasan Masalah pada penelitian ini antara lain:

1. Penelitian ini hanya menggunakan sampel yang mengarah pada

perusahaan sensitif industri yaitu perusahaan tambang yang secara

konsisten mengeluarkan laporan tahunan dan terdaftar di Bursa

Efek Indonesia, pada tahun 2012-2014 saja.

2. Nilai perusahaan dalam penelitian ini dihitung dengan proksi

Tobin’s Q.

3. Tata kelola perusahaan dalam penelitian ini diukur menggunakan

D. Tujuan Penelitian

Berdasarkan pertanyaan penelitian yang ada maka tujuan penelitian

ini adalah sebagai berikut:

1. Mengetahui hubungan antara tata kelola perusahaan dengan

pengungkapan pertanggungjawaban lingkungan.

2. Mengetahui hubungan antara tata kelola perusahaan dengan nilai

perusahaan.

3. Mengetahui hubungan antara pengungkapan pertanggungjawaban

lingkungan dengan nilai perusahaan.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi

akademisi, praktisi, perusahaan tercatat, investor, yaitu:

1. Menambah kajian literatur mengenai hubungan tata kelola perusahaan

dengan aktivitas pertanggungjawaban sosial perusahaan dan

dampaknya bagi perusahaan (nilai perusahaan).

2. Memberikan pemahaman mengenai manfaat dari aktivitas

pertanggungjawaban perusahaan.

3. Mendorong perusahaan tercatat untuk lebih meningkatkan kualitas tata

kelola yang telah ada, sehingga dapat memberikan kontribusi langsung

terhadap pembangunan berkelanjutan melalui pengungkapan

4. Memberi informasi kepada investor mengenai tanggung jawab

perusahaan terhadap pembangunan berkelanjutan dan memanfaatkan

informasi tersebut untuk menilai perusahaan ketika akan melakukan

investasi.

F. Sistematika Penulisan

Penulisan dalam skripsi ini dibagi menjadi beberapa bab yaitu Bab

I pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab IV

Gambaran Umum Perusahaan, Bab V Hasil dan Pembahasan, Bab VI

Penutup.

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, rumusan

masalah, tujuan penelitian , manfaat penelitian, dan sistem

penelitian

BAB II : LANDASAN TEORI

Bab ini mendeskripsikan penjelasan mengenai teori-teori,

kerangka teori dan pengembangan hipotesis yang

BAB III : METODE PENELITIAN

Bab ini mendeskripsikan mengenai jenis penelitian,

populasi sasaran, metode pengumpulan data, definisi

variabel penelitian, dan teknik analisis data.

BAB IV : GAMBARAN UMUM OBYEK PENELITIAN

Bab ini menjelaskan mengenai populasi sasaran dan

deskripsi profil perusahaan yang digunakan dalam

penelitian.

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan,

dengan dasar teknik analisis data yang telah ditentukan

untuk menjelaskan masalah.

BAB VI : PENUTUP

Bab ini berisi kesimpulan hasil uji dari analisis data,

keterbatasan dalam penelitian, dan saran yang diberikan

oleh penulis bagi pihak yang berkepentingan dengan

8

BAB II

LANDASAN TEORI

A. Teori Keagenan (Agency Theory)

Teori keagenan menjelaskan mengenai hubungan dua pihak, prinsipal

sebagai pihak pemberi kerja dan agen sebagai pihak yang dipekerjakan.

Prinsipal sebagai pemegang saham mendelegasikan wewenang pengambilan

keputusan atas nama mereka kepada agen (manajer) (Jensen dan Meckling,

1976). Eisenhardt (1989) menyatakan bahwa teori keagenan berdasar pada

tiga asumsi sifat manusia, yaitu (1) manusia pada dasarnya mementingkan

diri sendiri (self interest); (2) manusia memiliki kemampuan yang terbatas

mengenai persepsi di masa datang; (3) manusia selalu menghindari risiko.

Tujuan utama dari teori keagenan adalah untuk menjelaskan

bagaimana pihak-pihak yang melakukan hubungan kontrak dapat merancang

kontrak yang tujuannya untuk meminimalisir biaya akibat adanya informasi

yang tidak simetris. Mencapai tujuan tersebut harus diimbangi dengan pihak

agen melakukan pengungkapan informasi agar tidak terjadi asimetri

informasi. Tata kelola perusahaan dianggap dapat mengawasi dan

mengontrol agar agen tidak melakukan perilaku moral hazard dan

melakukan pengungkapan (Rao et.al, 2012). Penurunan tingkat informasi

B. Teori Pemangku Kepentingan (Stakeholder Theory)

Aspek yang mendasari teori pemangku kepentingan adalah perlunya

perusahaan untuk mengelola hubungan dengan seluruh pihak yang

berkepentingan, yaitu kelompok atau individu yang dapat mempengaruhi

atau dipengaruhi oleh pencapaian tujuan perusahaan (Donaldson dan

Preston, 1995). Kelangsungan hidup perusahaan tergantung pada dukungan

yang diberikan oleh seluruh pemangku kepentingan; tergantung pada

bagaimana perusahaan mengelola hubungan dengan pelanggan, karyawan,

pemasok, masyarakat, komunitas, pemodal, dan lain-lain (Freeman dan

Phillips, 2002).

Menuru Awotundun (2011) dalam Syarty (2015) teori pemangku

kepentingan menyatakan bahwa perusahaan melayani tujuan publik yang

lebih luas untuk menciptakan nilai bagi masyarakat dan berfokus pada

berbagai kelompok atau individu yang secara langsung dipengaruhi oleh

kegiatan perusahaan. Terdapat beberapa alasan yang mendorong perusahaan

perlu memperhatikan kepentingan stakeholders, yaitu:

1. Isu lingkungan melibatkan kepentingan berbagai kelompok dalam

masyarakat yang dapat mengganggu kualitas hidup;

2. Produk-produk yang diperdagangkan harus bersahabat dengan

lingkungan;

3. Para investor dalam menanamkan modalnya cenderung untuk

memilih perusahaan yang memiliki dan mengembangkan kebijakan

4. LSM dan pencinta lingkungan semakin vokal dalam mengkritik

perusahaan-perusahaan yang kurang peduli terhadap lingkungan.

C. Teori Legitimasi (Legitimacy Theory)

Teori legitimasi menyatakan bahwa organisasi tidak hanya

memperhatikan kepentingan investor, tetapi juga secara umum harus

memperhatikan kepentingan publik (Deegan dan Rankin, 1997). Teori

legitimasi pun menyatakan bahwa perusahaan tidak dapat dipisahkan dari

konteks sosial; perusahaan memiliki kontrak sosial dengan lingkungan di

sekitarnya (Holder-webb et.al, 2009). O’Donovan (2002) menjelaskan agar

organisasi dapat melanjutkan kegiatan operasinya, mereka harus bertindak

sesuai dengan norma sosial yang diterima oleh masyarakat di sekitarnya.

Menurut Deegan et.al (2002), teori legitimasi meyakini suatu

gagasan bahwa terdapat ”kontrak sosial” antara organisasi dengan

lingkungan, dimana organisasi tersebut beroperasi. Hal ini juga sejalan

dengan teori legitimasi yang menyatakan bahwa perusahaan memiliki

kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan

nilai-nilai keadilan dan bagaimana perusahaan menanggapi berbagai kelompok

D. Tata Kelola Perusahaan (Corporate Governance/ CG)

Tujuan utama pelaksanaan mekanisme tata kelola perusahaan adalah

peningkatan kinerja perusahaan melalui pemantauan kinerja manajemen dan

adanya akuntabilitas manajemen terhadap pemangku kepentingan lain,

berdasarkan aturan yang berlaku (Kaihatu, 2006). Menurut OECD (2004)

tata kelola perusahaan merupakan suatu sistem yang bertujuan untuk

mengendalikan dan mengarahkan perusahaan supaya dapat

mendistribusikan hak dan kewajiban pihak-pihak yang terlibat dengan

perusahaan sehingga dapat memberikan nilai tambah bagi pihak-pihak yang

berkepentingan (stakeholder).

Pedoman Nasional GCG menyebutkan asas tata kelola perusahaan

yang harus diperhatikan oleh perusahaan untuk mencapai kesinambungan

usaha (sustainability) perusahaan dengan memperhatikan pemangku

kepentingan. Asas tata kelola perusahaan tersebut yaitu transparansi,

akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan

(KNKG, 2006).

Menurut OJK (2014) komite audit dapat didefinisikan sebagai komite

yang dibentuk dan bertanggung jawab kepada Dewan Komisaris untuk

membantu Dewan Komisaris dalam memantau dan memastikan efektifitas

sistem pengendalian internal dan pelaksanaan tugas auditor internal dan auditor

independen/eksternal. Komite audit dituntut untuk bertindak secara

independen karena komite audit merupakan pihak yang menjembatani antara

pengawasan dewan komisaris dengan auditor internal. Komite audit

perusahaan minimal terdiri dari tiga orang di mana sekurang-kurangnya satu

orang berasal dari anggota komisaris independen dan dua orang lainnya

berasal dari luar perusahaan publik.

Keberadaan komite audit meningkatkan mekanisme pengawasan

terhadap kualitas informasi keuangan, sehingga dapat mengurangi biaya

agensi (Said et.al, 2009). Ho dan Wong (2001) menyimpulkan bahwa

keberadaan komite audit berpengaruh terhadap luas pengungkapan sukarela

perusahaan. Dengan demikian, jumlah komite audit yang besar dapat

meningkatkan kualitas pengawasan, sehingga pengungkapan CSR semakin

luas. Penelitian yang dilakukan Handajani et.al (2009) membuktikan bahwa

komite audit berpengaruh positif terhadap pengungkapan CSR. Dengan

demikian, ukuran komite audit yang semakin besar dapat meningkatkan

pengawasan terhadap manajemen, sehingga pengungkapan informasi CSR

semakin luas.

E. Pertanggungjawaban Lingkungan

Carroll (1999) mendefinisikan pertanggungjawaban sosial

perusahaan sebagai aktivitas multidimensi perusahaan yang mencakup

perilaku sosial, politik, lingkungan, ekonomi, dan etika. Campbell (2007)

mempertimbangkan pertanggungjawaban sosial perusahaan sebagai bentuk

berbeda-beda, seperti konsumen, pemasok, pemerintah, karyawan,

pemegang saham, maupun komunitas. Tidak jauh berbeda, Malik (2014)

mendefinisikan pertanggungjawaban sosial perusahaan sebagai beberapa

inisiatif sukarela perusahaan terhadap pemangku kepentingan yang

berbeda-beda, seperti konsumen, pemasok, pembuat peraturan (pemerintah),

karyawan, pemegang saham, dan komunitas. Dalam definisi-definisi

tersebut, tampak bahwa pertanggungjawaban lingkungan merupakan bagian

dari pertanggungjawaban sosial perusahaan.

Publik mulai tertarik dengan aktivitas non keuangan perusahaan dan

tidak lagi hanya mempertimbangkan kinerja keuangan, sehingga perhatian

manajer dan akademisi pada aktivitas pertanggungjawaban sosial dan

lingkungan perusahaan meningkat beberapa tahun terakhir (Holder-webb

et.al, 2009). Peningkatan perhatian akan dampak lingkungan juga

diungkapkan oleh Adams dan Frost (2004). Berdasar pada teori legitimasi,

perusahaan memiliki kontrak sosial dimana perusahaan harus berperilaku

sesuai dengan norma yang ada di masyarakat sekitarnya agar memperoleh

dukungan (legitimasi) dan dapat terus beroperasi. Pertanggungjawaban

lingkungan merupakan perwujudan dari kontrak sosial tersebut.

Kriteria penilaian pertanggungjawaban lingkungan menggunakan

GRI guidelines karena guidelines inilah yang secara umum dikenal sebagai

guidelines pelaporan aktivitas sosial dan lingkungan perusahaan (Choi,

2003). Di dalam guidelines, terdapat 91 items checklist. Penelitian ini hanya

lingkungan (EN1 – EN34). Indeks pertanggungjawaban lingkungan setiap

perusahaan dihitung dengan menjumlahkan keseluruhan nilai yang diperoleh

setiap perusahaan.

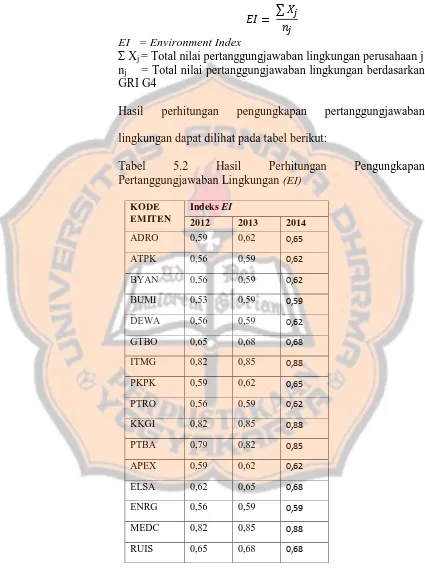

∑

Keterangan:

EI = Environment Index

Ʃ Xj = Total nilai pertanggungjawaban lingkungan perusahaan j

nj = Total nilai pertanggungjawaban lingkungan berdasarkan

GRI G4

F. Nilai Perusahaan

Nilai perusahaan secara umum didefinisikan sebagai pengukuran

ekonomi yang merefleksikan nilai dari keseluruhan bisnis yang dialokasikan

kepada pemegang saham dan kreditor (Malik, 2014). Nilai perusahaan yang

tinggi dapat meningkatkan kemakmuran pemegang saham sehingga

pemegang saham akan menginvestasikan modalnya di perusahaan tersebut.

Beberapa konsep nilai yang menjelaskan nilai suatu perusahaan (Haruman,

2008 dalam Ainy, 2015):

1. Nilai nominal, yaitu nilai yang tercantum secara formal dalam

anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca

perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

2. Nilai pasar, sering disebut kurs, adalah harga yang terjadi dari proses

tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika

3. Nilai intrinsik, merupakan nilai yang mengacu pada perkiraan nilai riil

suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini

bukan sekedar harga dari sekumpulan asset, melainkan nilai

perusahaan sebagai entitas bisnis yang memiliki kemampuan

menghasilkan keuntungan di kemudian hari.

4. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep

akuntansi.

5. Nilai likuidasi, adalah nilai jual seluruh asset perusahaan setelah

dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu

merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung

berdasarkan neraca performa yang disiapkan ketika suatu perusahaan

akan likuidasi.

Tobin’s Q merupakan ukuran yang tidak hanya memberikan

gambaran dari aspek fundamental saja, namun juga menggunakan

pendekatan ukuran sejauh mana pasar menilai perusahaan dari berbagai

aspek termasuk penilaian aspek investasi (Ainy, 2015).

Fahmi (2011) mengatakan jika rasio tobin’s Q di atas satu (>1),

menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi. Jika

rasio tobin’s Q di bawah satu (<1), investasi dalam aktiva tidak menarik.

Keterangan:

TA = total aktiva

G. Hubungan Antara Tata Kelola Perusahaan dengan Pengungkapan Pertanggungjawaban Lingkungan

Suatu mekanisme tata kelola perusahaan yang dilakukan

perusahaan baik langsung maupun tidak langsung mempengaruhi aktivitas

yang terjadi di dalam perusahaan termasuk aktivitas pertanggungjawaban

yang dilakukan oleh perusahaan. Hal tersebut didukung oleh Kathy Rao

dkk. (2012) yang menyatakan bahwa tata kelola yang efektif akan lebih

cenderung memberikan informasi (mengungkapkan), baik informasi yang

bersifat sukarela (voluntary) maupun yang wajib (mandatory). Selain itu,

Bokpin dan Isshaq (2009) juga menyatakan bahwa semakin transparan

pengungkapan yang dilakukan oleh perusahaan maka indikasi kualitas tata

kelola perusahaan semakin baik pula.

Menurut Herwidayatmo (2000) dalam Ainy (2015) praktik tata

kelola di negara berkembang yang lemah, salah satunya disebabkan karena

lemahnya praktik pengawasan oleh auditor. Hal ini terbukti dengan

diaturnya keberadaan komite audit independen dalam pelaksanaan tata

kelola perusahaan serta persyaratan yang harus dipenuhi ketika perusahaan

go public (Committee, 2000; KNKG, 2006).

Camfferman dan Cooke (2002) dan Haposoro (2012) membuktikan

semakin tinggi komposisi komite audit independen dapat mengurangi

termasuk mempengaruhi keputusan perusahaan melakukan

pertanggungjawaban lingkungan. Komite audit memiliki peranan penting

dalam melakukan review proses dan kontrol internal perusahaan sehingga

menghasilkan pelaporan yang berkualitas (Said et.al, 2009).

Ho dan Wong (2001) menyimpulkan bahwa keberadaan komite

audit berpengaruh terhadap luas pengungkapan sukarela perusahaan.

Dengan demikian, jumlah komite audit yang besar dapat meningkatkan

kualitas pengawasan, sehingga pengungkapan CSR semakin luas.

Penelitian yang dilakukan Handajani et.al (2009) membuktikan bahwa

komite audit berpengaruh positif terhadap pengungkapan CSR. Dengan

demikian, jumlah komite audit yang semakin banyak dapat meningkatkan

pengawasan terhadap manajemen, sehingga pengungkapan informasi CSR

semakin luas. Salah satu bagian dari pengungkapan CSR adalah

pengungkapan lingkungan.

H. Hubungan Antara Tata Kelola Perusahaan dengan Nilai perusahaan

Teori keagenan menjelaskan konflik kepentingan yang terjadi

antara pemilik perusahaan (principal) dan manajemen (agent) yang dapat

menimbulkan asimetri informasi (Jensen dan Meckling, 1976). Teori ini

didefinisikan sebagai kontrak dimana satu atau lebih orang (pemegang

saham atau pemilik) menunjuk seorang lainnya (agen atau manajemen)

untuk melakukan beberapa pekerjaan atas nama pemilik, termasuk

diharapkan oleh pemilik untuk dapat mengoptimalkan sumber daya yang

ada secara maksimal. Tujuan utama dari teori keagenan adalah untuk

menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak

dapat merancang kontrak yang tujuannya untuk meminimalisir biaya

akibat adanya informasi yang tidak simetris .

Menurut OECD (2004) tata kelola perusahaan merupakan suatu

sistem yang bertujuan untuk mengendalikan dan mengarahkan perusahaan

supaya dapat mendistribusikan hak dan kewajiban pihak-pihak yang

terlibat dengan perusahaan sehingga dapat memberikan nilai tambah bagi

pihak-pihak yang berkepentingan (stakeholder). Dalam konteks

perusahaan, istilah tata kelola perusahaan disamakan dengan kewajiban

manajemen kepada perusahaan untuk memenuhi semua kewajiban yang

dibebankan kepadanya. Pelaksanaan tata kelola perusahaan yang efektif

memberikan jaminan bahwa kegiatan bisnis perusahaan tersebut

dilaksanakan hanya demi kepentingan perusahaan.

Shleifer dan Vishny (1997) menjelaskan bahwa mekanisme tata

kelola merupakan media untuk mengurangi biaya keagenan yang muncul

akibat konflik kepentingan antar para pemangku kepentingan. Mekanisme

yang dilakukan salah satunya adalah dengan meningkatkan pengawasan

yang dilakukan komite audit, dimana semakin banyak jumlah komite audit

pengawasan yang dilakukan akan semakin ketat.

Komite audit independen dapat berfungsi sebagai pengawas kinerja

informasi akuntansi yang disediakan oleh agen (manajer) (Siallagan dan

Machfoedz, 2006). Keseluruhan fungsi tersebut bertujuan memberikan

kualitas audit yang tinggi sehingga dapat meningkatkan nilai perusahaan.

Pengawasan dan pengendalian yang dilakukan komite audit tersebut

dilakukan untuk mencegah perilaku moral hazard dari manajer, yang

nantinya dapat berdampak pada nilai perusahaan. Pengujian informasi

akuntansi bertujuan untuk memberikan informasi yang dapat dipercaya

dan dapat dipertanggungjawabkan. Informasi tersebut adalah salah satu

informasi yang dibutuhkan investor untuk mengambil keputusan dalam

menanamkan saham dalam perusahaan.

Menurut Widyastuti (2006) dalam Yustina (2015) nilai perusahaan

dapat dilihat dari harga sahamnya. Harga saham terbentuk atas permintaan

dan penawaran investor, sehingga harga saham tersebut dapat dijadikan

gambaran nilai perusahaan. Pada saat kondisi permintaan lebih banyak

daripada penawaran maka harga saham cenderung naik, demikian

sebaliknya pada saat penawaran lebih besar daripada permintaan maka

harga saham cenderung akan turun.

McMullen dan Raghunandan (1996) dalam penelitiannya

menyatakan bahwa investor, analis, dan regulator menganggap komite

audit berkontribusi dalam meningkatkan nilai perusahaan melalui

peningkatan kualitas pelaporan keuangan. Kualitas pelaporan keuangan

yang baik (transparan dan akuntabilitas) yang dihasilkan oleh komite

perusahaan, sehingga hal ini menjadi salah satu faktor meningkatnya nilai

perusahaan. Hal ini yang mendorong pemegang saham untuk

mempertahankan sahamnya, bahkan menambah jumlah saham pada

perusahaan tersebut.

I. Hubungan Antara Pengungkapan Pertanggungjawaban Lingkungan dengan Nilai perusahaan

Teori pemangku kepentingan menjelaskan bahwa

pertanggungjawaban lingkungan yang dilakukan perusahaan merupakan

usaha perusahaan memberikan manfaat bagi pemangku kepentingan secara

keseluruhan (Freeman dan Phillips, 2002). Dalam teori legitimasi juga

menjelaskan bahwa agar perusahaan dapat terus beroperasi, mereka harus

memperoleh dukungan dari lingkungan sekitar. Untuk memperoleh

dukungan dari lingkungan sekitar, perusahaan harus bertindak sesuai

dengan norma yang berlaku sehingga dapat dinilai baik. Holder-webb

dkk., (2009) menyatakan bahwa hal tersebut menunjukkan bahwa

perusahaan memiliki kontrak sosial dengan lingkungan sekitar.

Berdasarkan penelitian yang dilakukan oleh Freeman dan Phillips

(2002) dan Holder-webb et.al (2009) dapat disimpulkan bahwa aktivitas

pertanggungjawaban lingkungan yang dilakukan oleh perusahaan

merupakan bentuk pertanggungjawaban perusahaan atas kontrak sosial

dengan masyarakat lingkungan sekitar dimana perusahaan tersebut

perusahaan kepada masyarakat sehingga akhirnya dapat berdampak pada

nilai perusahaan. Salah satu pertimbangan perusahaan melakukan

pertanggungjawaban lingkungan atau tidak adalah implikasi aktivitas

tersebut bagi perusahaan, apakah manfaat yang diperoleh akan sebanding

dengan usaha (biaya) yang dikeluarkan. Dampak pertanggungjawaban

sosial dan lingkungan pada nilai perusahaan telah diuji di beberapa

penelitian.

Secara umum nilai perusahaan diketahui sebagai pengukuran

ekonomi yang mencerminkan nilai bisnis secara keseluruhan yang

dialokasikan kepada pemegang saham dan pemegang surat hutang

perusahaan (Malik, 2014). Clarkson et.al (2008), Jo dan Harjoto (2011,

2012), Mishra dan Suar (2010), Wan Ahamed et.al (2014) menemukan

perusahaan yang melakukan pertanggungjawaban sosial dan lingkungan

memiliki nilai perusahaan yang lebih baik. Hal tersebut disebabkan karena

pertanggungjawaban lingkungan saat ini menjadi salah satu pusat

perhatian bagi pemegang saham untuk pengambilan keputusan terkait

saham yang dimiliki. Semakin tinggi tingkat pengungkapan lingkungan,

maka semakin tinggi tingkat kepercayaan pemegang saham terhadap

keberlangsungan hidup perusahaan. Hal ini yang mendorong pemegang

saham untuk mempertahankan sahamnya, bahkan menambah jumlah

saham pada perusahaan tersebut. Nilai perusahaan dapat dilihat dari harga

sahamnya pada perusahaan maka harga saham cenderung naik sehingga

menyebabkan meningkatnya nilai perusahaan.

J. Penelitian Terdahulu

1. Penelitian Mengenai Hubungan Antara Tata Kelola Perusahaan dengan Pengungkapan Pertanggungjawaban Lingkungan.

Penelitian Said et.al, (2009) telah membuktikan bahwa komite

audit memiliki peranan dalam meningkatkan kualitas tata kelola

perusahaan.

Penelitian Ainy (2015) membuktikan bahwa tata kelola

perusahaan mempengaruhi keputusan perusahaan melakukan aktivitas

yang bersifat sukarela, yaitu pertanggungjawaban lingkungan.

Penelitian yang dilakukan oleh Camfferman dan Cooke (2002)

dan Haposoro (2012) membuktikan adanya hubungan positif antara

kualitas audit dan kualitas pengungkapan informasi. Komite audit

memiliki peranan penting dalam mereview proses dan kontrol internal

perusahaan sehingga menghasilkan pelaporan yang berkualitas (Said

dkk., 2009).

Menurut Rao et.al, (2012) menjelaskan bahwa terdapat

hubungan positif yang signifikan antara pelaporan lingkungan dengan

Syarty (2015) menjelaskan keberadaan komite audit di

Indonesia dapat meningkatkan kualitas pengungkapan salah satunya

pengungkapan lingkungan.

2. Penelitian Mengenai Hubungan Antara Tata Kelola Perusahaan dengan Nilai Perusaahaan.

Sebagian besar penelitian menemukan perusahaan yang

melakukan pertanggungjawaban sosial dan lingkungan memiliki

kinerja yang lebih baik (Al-Tuwaijri et.al, 2004; Clarkson et.al, 2008;

Jo dan Harjoto, 2011, 2012; Mishra dan Suar, 2010; Wan Ahamed

et.al, 2014). Suatu meta-analysis terkait hubungan tersebut telah

dilakukan oleh Moser dan Martin (2012) dan menghasilkan

kesimpulan hubungan positif antara pertanggungjawaban sosial dan

lingkungan dan kinerja perusahaan.

3. Penelitian Mengenai Pengungkapan Pertanggungjawaban Lingkungan dengan Nilai Perusahaan.

Penelitian yang dilakukan oleh Gibson dan Garry (2007)

menyimpulkan bahwa semakin banyak perusahaan yang

mengungkapkan informasi lingkungan, dan volume relatif dari

informasi tersebut dalam laporan keuangan tahunan akan

dalam laporan keuangan tahunan sehingga para investor menerima

informasi yang benar.

McMullen dan Raghunandan (1996) menyatakan bahwa

investor, analis, dan regulator menganggap komite audit berkontribusi

dalam meningkatkan nilai perusahaan melalui peningkatan kualitas

pelaporan keuangan.

Penelitian Jo dan Harjoto (2011) membuktikan bahwa

perusahaan yang terlibat dengan aktivitas CSR memiliki nilai

perusahaan yang tinggi karena CSR dapat mengurangi konflik

perusahaan dengan para stakeholders.

Al-Tuwaijri et.al (2004) menjelaskan bahwa perusahaan yang

melakukan pertanggungjawaban lingkungan dan mengungkapkannya

secara luas memiliki kinerja yang lebih baik.

Moser dan Martin (2012) menjelaskan bahwa terdapat

hubungan positif antara pertanggungjawaban sosial dan lingkungan

dan nilai perusahaan.

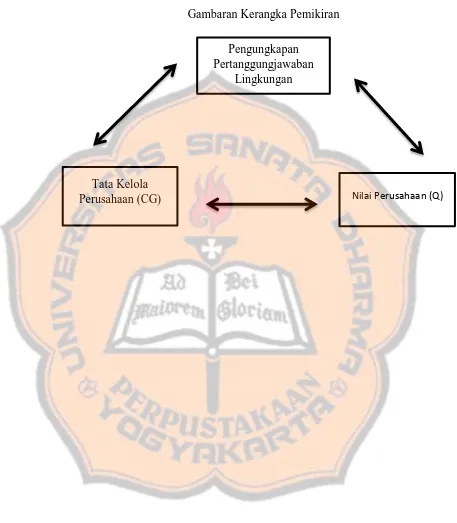

K. Kerangka Pemikiran

Kerangka pemikiran dibawah ini menggambarkan hubungan tata

kelola perusahaan, nilai perusahaan, pengungkapan pertanggungjawaban

Gambar 2.1

Gambaran Kerangka Pemikiran

Pengungkapan Pertanggungjawaban

Lingkungan

Nilai Perusahaan (Q) Tata Kelola

26

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan antara

dua variabel atau lebih dengan tujuan untuk membuat prediksi mengenai

asosiasi variabel yang diteliti (William). Penelitian asosiatif dalam

penelitian ini menggunakan perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2012-2014. Data yang digunakan

adalah data sekunder yang meliputi tata kelola perusahaan, pengungkapan

pertanggungjawaban lingkungan, dan nilai perusahaan pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2012-2014.

B. Populasi Sasaran

Populasi sasaran pada penelitian ini menggunakan perusahaan

pertambangan yang secara konsisten mengeluarkan laporan tahunan dan

terdaftar di BEI tahun 2012-2014. Alasan pemilihan sampel adalah karena

industri tersebut merupakan industri sensitif lingkungan. Kriteria populasi

sasaran yang digunakan dalam penelitian adalah sebagai berikut:

1. Sampel tercatat sebagai emiten di BEI periode 2012- 2014.

2. Tersedia seluruh variabel yang diperlukan dalam pelaporan perusahaan

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif

yang diperoleh dari database BEI dan laporan tahunan. Pengumpulan data

sekunder dilaksanakan dengan melakukan studi literatur atau studi

kepustakaan dengan mempelajari, meneliti, mengkaji serta menelaah buku,

jurnal, literatur, dan laporan tahunan perusahaan sampel dengan tujuan

untuk mendapatkan landasan teoritis dalam melakukan analisis sekaligus

merupakan pedoman dalam studi dan penelitian lapangan.

D. Definisi Variabel Penelitian

Penelitian ini menggunakan tiga variabel yaitu, tata kelola

perusahaan (jumlah komite audit), pengungkapan pertanggungjawaban

lingkungan, dan nilai perusahaan. Definisi dari ketiga variabel penelitian

ini dapat dijelaskan sebagai berikut:

1. Tata Kelola Perusahaan (CG)

Menurut OECD (2004) tata kelola perusahaan merupakan suatu

sistem yang bertujuan untuk mengendalikan dan mengarahkan

perusahaan supaya dapat mendistribusikan hak dan kewajiban

pihak-pihak yang terlibat dengan perusahaan sehingga dapat memberikan

nilai tambah bagi pihak-pihak yang berkepentingan (stakeholder). Tata

kelola perusahaan dalam penelitian ini menggunakan proksi jumlah

2. Pengungkapan Pertanggungjawaban Lingkungan (EI)

Carroll (1999) mendefinisikan pertanggungjawaban sosial

perusahaan sebagai aktivitas multidimensi perusahaan yang mencakup

perilaku sosial, politik, lingkungan, ekonomi, dan etika.

3. Nilai Perusahaan (Q)

Nilai perusahaan secara umum didefinisikan sebagai

pengukuran ekonomi yang merefleksikan nilai dari keseluruhan

bisnis yang dialokasikan kepada pemegang saham dan kreditor

(Malik, 2014).

E. Teknik Analisis Data

Langkah-langkah analisis data yang dilakukan dalam penelitian ini

adalah sebagai berikut:

1. Mengumpulkan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif

yang diperoleh dari database BEI dan laporan tahunan perusahaan

tambang yang terdaftar di Bursa Efek Indonesia pada tahun

2012-2014. Mengumpulkan data untuk menghitung tata kelola

perusahaan dengan menggunakan salah satu alat pengukuran tata

kelola perusahaan yaitu jumlah komite audit tiap perusahaan.

Kemudian mengumpulkan data untuk menghitung pengungkapan

pengungkapan pertanggungjawaban lingkungan yang terdapat

pada laporan tahunan perusahaan dengan menggunakan 34 item

penilaian berdasarkan GRI G4 guidelines. Terakhir,

mengumpulkan data nilai perusahaan dengan mencari data harga

samah, jumlah saham beredar, total hutang, dan total aktiva setiap

perusahaan yang akan diukur menggunakan rumus Tobin’s Q.

2. Menghitung Tata kelola Perusahaan, Pengungkapan

Pertanggungjawaban Lingkungan, dan Nilai Perusahaan

a. Menghitung Tata Kelola Perusahaan

Tata kelola perusahaan diukur menggunakan proksi jumlah

keseluruhan komite audit yang dimiliki perusahaan.

b. Menghitung Pengungkapan Pertanggungjawaban Lingkungan

Pertanggungjawaban lingkungan diukur dengan variabel

dummy (dikotomi), yaitu dilakukan analisis konten mengenai

ada tidaknya informasi pertanggungjawaban lingkungan dalam

laporan keuangan berdasar pada GRI G4 guidelines. GRI G4

Guidelines menjabarkan tentang isu-isu aktivitas sosial dan

lingkungan yang harus dilaporkan oleh perusahaan. Guidelines

tersedia secara publik di website Global Reporting Initiative

(http://www.globalreporting.org). Apabila item informasi dalam

guideline tidak diungkapkan dalam laporan keuangan maka

diberi skor 0, namun jika item informasi tersebut tersedia dalam

Indeks pertanggungjawaban lingkungan setiap perusahaan

dihitung dengan menjumlahkan keseluruhan nilai yang

diperoleh setiap perusahaan.

∑

Keterangan:

EI = Environmet Index

Ʃ Xj = Total nilai pertanggungjawaban lingkungan perusahaan j

nj= Total nilai pertanggungjawaban lingkungan berdasarkan

GRI G4

c. Menghitung Nilai Perusahaan

Penelitian ini mengukur nilai perusahaan menggunakan nilai

Tobin’s Q. Pengukuran Tobin’s Q mengikuti penelitian

sebelumnya (Chung dan Pruitt, 1994) yang disesuaikan dengan

kondisi di Indonesia. Tobin’s Q menunjukkan estimasi pasar

keuangan tentang nilai hasil pengembalian dari setiap dolar

investasi incremental. Nilai rasio Tobin’s Q di atas satu

menunjukkan bahwa investasi dalam asset menghasilkan laba

yang lebih tinggi dibandingkan besaran pengeluaran investasi

tersebut. Sebaliknya, nilai rasio di bawah satu menunjukkan

bahwa laba yang dihasilkan tidak lebih besar dari biaya yang

harus dikeluarkan untuk berinvestasi. Secara umum dapat

dijelaskan bahwa semakin tinggi nilai Tobin’s Q maka semakin

Keterangan:

MVE = harga saham x jumlah saham beredar DEBT = total hutang perusahaan

TA = total aktiva

3. Melakukan Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mendeskripsikan

semua variabel. Tujuan analisis statistik deskriptif adalah untuk

menggambarkan karakteristik distribusi data, melalui analisis

deskriptif akan diperoleh suatu gambaran yang jelas mengenai

variabel-variabel dalam penelitian ini.

4. Mengklasifikasikan Data

a. Mengklasifikasikan Data Tata Kelola Perusahaan

Ukuran data tata kelola perusahaan berskala nominal, pada

pengklasifikasian ini ukuran tata kelola perusahaan yang

diukur menggunakan jumlah komite audit diubah menjadi

skala ordinal. Klasifikasi data komite audit didasarkan pada

peraturan (OJK, 2014) yang menyatakan bahwa komite

audit perusahaan minimal terdiri dari tiga orang. Hasil

klasifikasi komite audit dikategorikan sebagai berikut :

Tidak sesuai ketentuan : < 3

b. Mengklasifikasikan Data Pengungkapan Pertanggungjawaban

Lingkungan.

Ukuran data pengungkapan pertanggungjawaban lingkungan

berskala rasio, pada pengklasifikasian ini ukuran nilai

perusahaan diubah menjadi skala ordinal. Pengklasifikasian

data dalam penelitian ini dibagi menjadi 4 dikategorikan

tingkatan pengungkapan pertanggungjawaban lingkungan

yaitu sangat rendah, rendah, tinggi, dan sangat tinggi.

Klasifikasi data dilakukan dengan membagi angka yang

dihasilkan dari histogram, kemudian mengkategorikan

sebagai berikut:

0 - ≤ 0,5999 : Sangat rendah

> 0,600 - ≤ 0,6999 : Rendah

> 0,7000 - ≤ 0,7999 : Tinggi

≥ 0,8000 : Sangat tinggi

c. Mengklasifikasikan Data Nilai Perusahaan

Ukuran data nilai perusahaan berskala rasio, pada

pengklasifikasian ini ukuran nilai perusahaan diubah menjadi

skala ordinal. Fahmi (2011) mengatakan jika rasio tobin’s Q

di atas satu, menunjukkan bahwa investasi dalam aktiva

menghasilkan laba yang memberikan nilai yang lebih tinggi

daripada pengeluaran investasi. Jika rasio tobin’s Q di bawah

Pengklasifikasian data dalam penelitian ini dibagi menjadi 4

dikategorikan tingkatan nilai perusahaan yaitu sangat rendah,

rendah, tinggi, dan sangat tinggi. Klasifikasi data dilakukan

dengan membagi angka yang dihasilkan dari histogram,

kemudian mengkategorikan sebagai berikut:

0 –≤ 999,99 : Sangat Rendah

>1000,00 –≤ 1999,99 : Rendah

> 2000,00 –≤ 2999,99 : Tinggi

≥ 3000,00 : Sangat Tinggi

5. Melakukan Analisis Tabulasi Silang (Crosstabs)

Analisis crosstab (tabel silang) adalah sebuah tabel silang yang

terdiri atas satu baris atau lebih, dan satu kolom atau lebih. Ciri

penggunaan crosstab adalah data input yang berskala nominal atau

ordinal (Singgih, 2016).

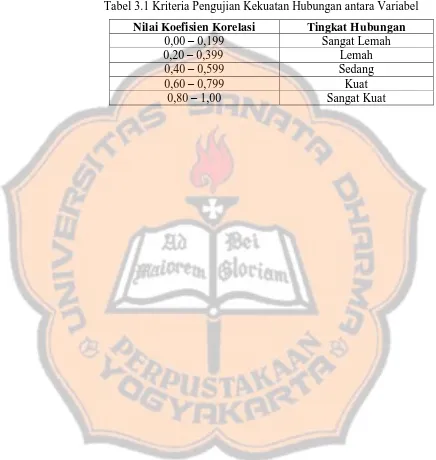

6. Menarik Kesimpulan

Kesimpulan pada penelitian ini adalah hasil analisis pada tabel

tabulasi silang (crosstabs) antara variabel dengan melihat kekuatan

hubungan dan arah hubungan berdasarkan nilai gamma. Koefisien

gamma adalah statistic yang membandingkan pasangan

konkordansi dan diskordansi yang lebih besar (Cooper and

Menguji kekuatan hubungan, maka kriteria pengujiannya adalah

sebagai berikut (Sugiyono, 2012):

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan antara Variabel

Nilai Koefisien Korelasi Tingkat Hubungan

0,00 – 0,199 Sangat Lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

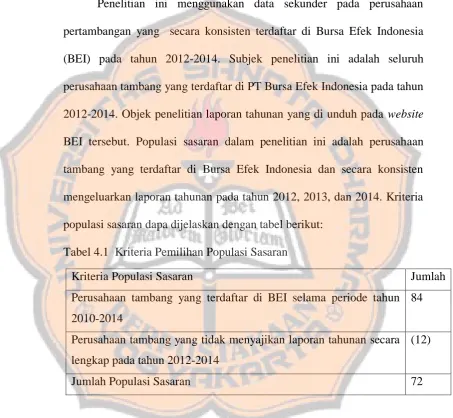

A. Populasi Sasaran

Penelitian ini menggunakan data sekunder pada perusahaan

pertambangan yang secara konsisten terdaftar di Bursa Efek Indonesia

(BEI) pada tahun 2012-2014. Subjek penelitian ini adalah seluruh

perusahaan tambang yang terdaftar di PT Bursa Efek Indonesia pada tahun

2012-2014. Objek penelitian laporan tahunan yang di unduh pada website

BEI tersebut. Populasi sasaran dalam penelitian ini adalah perusahaan

tambang yang terdaftar di Bursa Efek Indonesia dan secara konsisten

mengeluarkan laporan tahunan pada tahun 2012, 2013, dan 2014. Kriteria

populasi sasaran dapa dijelaskan dengan tabel berikut:

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Sasaran Jumlah

Perusahaan tambang yang terdaftar di BEI selama periode tahun 2010-2014

84

Perusahaan tambang yang tidak menyajikan laporan tahunan secara lengkap pada tahun 2012-2014

(12)

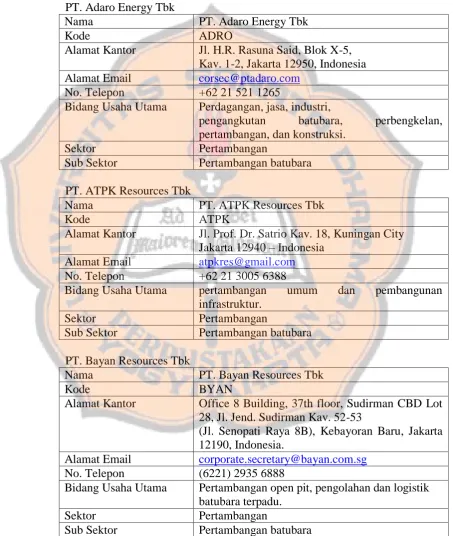

B. Profil Perusahaan

Tabel di bawah ini merupakan profil perusahaan tambang yang

menjadi populasi sasaran pada penelitian ini.

PT. Adaro Energy Tbk

Nama PT. Adaro Energy Tbk

Kode ADRO

Alamat Kantor Jl. H.R. Rasuna Said, Blok X-5, Kav. 1-2, Jakarta 12950, Indonesia

Alamat Email [email protected]

No. Telepon +62 21 521 1265

Bidang Usaha Utama Perdagangan, jasa, industri,

pengangkutan batubara, perbengkelan, pertambangan, dan konstruksi.

Sektor Pertambangan

Sub Sektor Pertambangan batubara

PT. ATPK Resources Tbk

Nama PT. ATPK Resources Tbk

Kode ATPK

Alamat Kantor Jl. Prof. Dr. Satrio Kav. 18, Kuningan City Jakarta 12940 – Indonesia

Alamat Email [email protected]

No. Telepon +62 21 3005 6388

Bidang Usaha Utama pertambangan umum dan pembangunan

infrastruktur.

Sektor Pertambangan

Sub Sektor Pertambangan batubara

PT. Bayan Resources Tbk

Nama PT. Bayan Resources Tbk

Kode BYAN

Alamat Kantor Office 8 Building, 37th floor, Sudirman CBD Lot 28, Jl. Jend. Sudirman Kav. 52-53

(Jl. Senopati Raya 8B), Kebayoran Baru, Jakarta 12190, Indonesia.

Alamat Email [email protected]

No. Telepon (6221) 2935 6888

Bidang Usaha Utama Pertambangan open pit, pengolahan dan logistik batubara terpadu.

Sektor Pertambangan

PT. Bumi Resources Tbk

Nama PT. Bumi Resources Tbk

Kode BUMI

Alamat Kantor Jl. H.R. Rasuna Said, Jakarta 12940, Indonesia

Alamat Email [email protected]

No. Telepon +62 21 5794 2080

Bidang Usaha Utama Minyak, gas bumi, perambangan batu bara, dan mineral

Sektor Pertambangan

Sub Sektor Pertambangan batubara

PT. Darma Henwa Tbk

Nama PT. Darma Henwa Tbk

Kode DEWA

Alamat Kantor Bakrie Tower, Lt.8, Rasuna Epicetrum JL. HR. Rasuna Said, Kuningan Jakarta 12940, Indonesia

Alamat Email [email protected]

No. Telepon +6221 2991 2350

Bidang Usaha Utama Bidang jasa kontraktor pertambangan umum

Sektor Pertambangan

Sub Sektor Pertambangan batubara

Garda Tujuh Buana Tbk

Nama Garda Tujuh Buana Tbk

Kode GTBO

Alamat Kantor Gedung Menara Hijau Lantai 5, Suite 501A Jl. MT Haryono Kav. 33, Pancoran

Jakarta 12770, Indonesia

Alamat Email [email protected]

No. Telepon (62-21) 794 3947

Bidang Usaha Utama Pertambangan Batubara I Coal Mining

Sektor Pertambangan

PT. Indo Tambangraya Megah Tbk

Nama PT. Indo Tambangraya Megah Tbk

Kode ITMG

Alamat Kantor Pondok Indah Office Tower III, 3rd Floor Jalan Sultan Iskandar Muda Pondok Indah Kav V-TA Jakarta Selatan 12310.

Alamat Email [email protected]

No. Telepon +62 21 29328100

Bidang Usaha Utama Batu bara dan energi

Sektor Pertambangan

Sub Sektor Pertambangan batu bara

PT. Perdana Karya Perkasa Tbk

Nama PT. Perdana Karya Perkasa Tbk

Kode PKPK

Alamat Kantor GRAHA PERDANA

Jalan Sentosa 56 Samarinda

Alamat Email [email protected]

No. Telepon +62216333113

Bidang Usaha Utama Kontraktor di bidang migas dan batubara

Sektor Pertambangan

Sub Sektor Pertambangan batubara

PT. Petrosea Tbk

Nama PT. Petrosea Tbk

Kode PTRO

Alamat Kantor Wisma Anugraha Jl.Taman Kemang Raya No.32 B Jakarta 12730

Alamat Email [email protected]

No. Telepon 021 - 718 3255

Bidang Usaha Utama Pertambangan, infrastruktur, minyak dan gas bumi

Sektor Pertambangan

PT. Resource Alam Indonesia Tbk

Nama PT. Resource Alam Indonesia Tbk

Kode KKGI

Alamat Kantor Gedung Bumi Raya

Jl. Pembangunan I No. 3

Jakarta Pusat 10130 – Indonesia

Alamat Email [email protected]

No. Telepon (+62 21) 633 3036

Bidang Usaha Utama Pertambangan dan perdagangan batubara

Sektor Pertambangan

Sub Sektor Pertambangan batubara

PT. Tambang Batubara Bukit Asam Tbk

Nama PT. Tambang Batubara Bukit Asam Tbk

Kode PTBA

Alamat Kantor Jl. Parigi No. 1 Tanjung Enim 31716 Sumatera Selatan, Indonesia

Alamat Email [email protected]

No. Telepon 62-734-451096

Bidang Usaha Utama Perdagangan batubara dan penambangan batubara

Sektor Pertambangan

Sub Sektor Pertambangan batubara

PT. Apexindo Pratama Duta Tbk

Nama PT. Apexindo Pratama Duta Tbk

Kode APEX

Alamat Kantor Gedung Office 8, Lt. 20 dan 21,

SCBD Lot 28, Jl. Jenderal Sudirman Kav. 52- 53 Jakarta.

Alamat Email [email protected]

No. Telepon (62-21) 29333000

Bidang Usaha Utama Pengeboran lepas pantai dan pengeboran darat untuk industri minyak, gas, panas bumi dan coal bed methane

Sektor Pertambangan

PT. Elnusa Tbk

Nama PT. Elnusa Tbk

Kode ELSA

Alamat Kantor Graha Elnusa Lt. 16, Jl. T.B. Simatupang Kav. 1B, Jakarta Selatan.

Alamat Email corporate[at]elnusa.co.id

No. Telepon 62-21 7883 0850

Bidang Usaha Utama Jasa Energi

Sektor Pertambangan

Sub Sektor Pertambangan Minyak & Gas Bumi

PT. Energi Mega Persada Tbk

Nama PT. Energi Mega Persada Tbk

Kode ENRG

Alamat Kantor Bakrie Tower 22nd – 32nd Floor Komplek Rasuna Epicentrum Jl. HR. Rasuna said

Jakarta Selatan 12960

Alamat Email [email protected]

No. Telepon +62 21 2994 1500

Bidang Usaha Utama mengeksplorasi dan memproduksi minyak dan gas

Sektor Pertambangan

Sub Sektor Pertambangan Minyak & Gas Bumi

PT. Medco Energi Internasional Tbk

Nama PT. Medco Energi Internasional Tbk

Kode MEDC

Alamat Kantor Jl. Jend. Sudirman

Jakarta 12190, Indonesia

Alamat Email [email protected]

No. Telepon (62-21) 2995 3000

Bidang Usaha Utama Eksplorasi dan produksi minyak dan gas bumi

Sektor Pertambangan

PT. Radiant Utama Interinsco Tbk

Nama PT. Radiant Utama Interinsco Tbk

Kode RUIS

Alamat Kantor Gedung Radiant Group

Jl. Kapten Tendean No. 24 Mampang Prapatan

Jakarta 12720 Indonesia

Alamat Email [email protected]

No. Telepon +62 (0)21 719 1020

Bidang Usaha Utama Penyediaan jasa layanan energi darat maupun lepas pantai

Sektor Pertambangan

Sub Sektor Pertambangan Minyak & Gas Bumi

PT. Ratu Prabu Energi Tbk

Nama PT. Ratu Prabu Energi Tbk

Kode ARTI

Alamat Kantor Gedung Ratu Prabu 1, Lantai 9

Jl. TB. Simatupang, Kav. 20, Cilandak Jakarta Selatan 12560 – Indonesia

Alamat Email [email protected]

No. Telepon + 62-21 7883 6836

Bidang Usaha Utama Produksi dan layanan minyak & gas

Sektor Pertambangan

Sub Sektor Pertambangan Minyak & Gas Bumi

PT. Aneka Tambang Tbk

Nama PT. Aneka Tambang Tbk

Kode ANTM

Alamat Kantor Gedung Aneka Tambang

Jl. Letjen. T.B. Simatupang No. 1 Lingkar Selatan, Tanjung Barat Jakarta 12530, Indonesia

Alamat Email [email protected]

No. Telepon (62-21) 789-1234

Bidang Usaha Utama Pertambangan, industri, perdagangan,

pengangkutan, dan jasa yang berkaitan dengan pertambangan berbagai jenis bahan galian.

Sektor Pertambangan

PT. Cita Mineral Investindo Tbk

Nama PT. Cita Mineral Investindo Tbk

Kode CITA

Alamat Kantor Ratu Plaza Office Tower,22nd Floor,Jl. Jend. Sudirman No. 9

Jakarta

Alamat Email [email protected]

No. Telepon +62-21-725-1344

Bidang Usaha Utama Agribisnis, perdagangan umum, pertambangan, transportasi dan pembangunan industri

Sektor Pertambangan

Sub Sektor Pertambangan Logam &Mineral Lainnya

PT. International Nickel Indonesia Tbk

Nama PT. International Nickel Indonesia Tbk

Kode INCO

Alamat Kantor Plaza Bapindo Citibank Tower, 22nd Floor, Jl. Jend. Sudirman Kav. 54-55

Jakarta 12190 Indonesia

Alamat Email [email protected]

No. Telepon (021) 5249000

Bidang Usaha Utama Nickel mining

Sektor Pertambangan

Sub Sektor Pertambangan Logam & Mineral Lainnya

PT. Timah Tbk

No. Telepon (62-21) 2352-8000

Bidang Usaha Utama Eksplorasi timah

Sektor Pertambangan

PT. Central Korporindo Internasional Tbk

Nama PT. Central Korporindo Internasional Tbk

Kode CNKO

Alamat Kantor Wisma Metropolitan I 16th Floor Jl. Jend. Sudirman Kav. 29 - 31 Jakarta 12920

Alamat Email [email protected]

No. Telepon (62-21) 251 0603

Bidang Usaha Utama Coal mining

Sektor Pertambangan

Sub Sektor Pertambangan Logam & Mineral Lainnya

PT. Citatah Industri Marmer Tbk

Nama PT. Citatah Industri Marmer Tbk

Kode CTTH

Alamat Kantor Jl. Raya Bandung - KM 25,6

Desa Citatah Kecamatan Cipatat Kabupaten Bandung

Alamat Email [email protected]

No. Telepon 021 5794 8098

Bidang Usaha Utama Ekstraksi dan pemrosesan marmer

Sektor Pertambangan

Sub Sektor Pertambangan Batu-batuan

PT. Mitra Investindo Tbk

Nama PT. Mitra Investindo Tbk

Kode MITI

Alamat Kantor Menara Karya Lantai 7 unit A

Jl. HR Rasuna Said Kav. X-5 No.1-2, Kuningan, Jakarta 12950

Alamat Email [email protected]

No. Telepon (62-21) 5794-4438;

Bidang Usaha Utama Pertambangan, perindustrian, pertanian, pembangunan (pemborongan), perdagangan dan jasa

Sektor Pertambangan

44

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Pengumpulan Data

Data mengenai perusahaan populasi sasaran tambang dapat dilihat

pada bagian lampiran I. Data mengenai jumlah komite audit dapat

dilihat pada bagian lampiran II. Data cheklis perhitungan

pengungkapan pertanggungjawaban lingkungan III. Data mengenai

perhitungan pengungkapan pertanggungjawaban lingkungan tahun

2012 dapat dilihat pada lampiran IV. Data mengenai perhitungan

pengungkapan pertanggungjawaban lingkungan tahun 2013 dapat

dilihat pada bagian lampiran V. Data mengenai perhitungan

pengungkapan pertanggungjawaban lingkungan tahun 2013 dapat

dilihat pada bagian lampiran VI. Data mengenai perhitungan nilai

perusahaan tahun 2012 dapat dilihat pada bagian lampiran VII.

Data mengenai perhitungan nilai perusahaan tahun 2013 dapat

dilihat pada bagian lampiran VIII. Data mengenai perhitungan nilai

perusahaan tahun 2014 dapat dilihat pada bagian lampiran IX.

Hasil olah data SPSS dapat dilihat pada bagian lampiran X.

2. Perhitungan Tata Kelola Perusahaan, Pengungkapan