viii Universitas Kristen Maranatha

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan PT Indosat Tbk tahun 2004-2008 berdasarkan hasil analisis akuntansi dan analisis keuangan. Penelitian ini menggunakan metode analisis deskriptif, yang diwujudkan melalui analisis laporan keuangan yang terdiri atas analisis akuntansi dan analisis keuangan. Analisis keuangan dilakukan dengan melakukan analisis laporan keuangan komparatif, analisis laporan keuangan commom-size, dan analisis rasio. Sedangkan analisis akuntansi dilakukan dengan melakukan analisis kebijakan akuntansi, analisis aktivitas pendanaan, analisis aktivitas investasi, dan analisis aktivitas operasi. Data keuangan yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan PT Indosat Tbk tahun 2004-2008.

ix Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR GRAFIK ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Laporan Keuangan ... 9

2.1.1.1 Definisi Laporan Keuangan ... 9

xiii Universitas Kristen Maranatha

4.2.4.2.5 Beban Pemeliharaan ... 200

4.2.4.2.6 Beban Administrasi Dan Umum ... 200

4.2.4.2.7 Beban Leased Circuits ... 202

4.2.4.2.8 Beban Jasa Telekomunikasi Lainnya ... 202

4.2.4.3 Laba Usaha ... 203

4.2.4.4 Laba Bersih ... 204

4.2.5 Analisis Arus Kas ... 207

4.2.5.1 Kas Bersih Yang Diperoleh Dari Kegiatan Opersional Perusahaan... 209

4.2.5.2 Kas Bersih Yang Digunakan Dalam Kegiatan Investasi... 211

4.2.5.3 Kas Bersih Yang Diperoleh Dari (Digunakan Dalam) Kegiatan Pendanaan ... 212

4.2.5.4 Rasio Kecukupan Kas ... 214

4.2.5.5 Rasio Reinvestasi Kas ... 215

BAB V KESIMPULAN DAN SARAN ... 218

5.1 Kesimpulan ... 218

5.2 Saran ... 222

DAFTAR PUSTAKA ... 224

LAMPIRAN ... 226

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

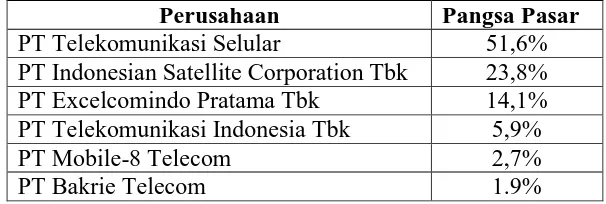

Halaman Tabel 1.1 Pangsa pasar perusahaan telekomunikasi di Indonesia tahun

xvi Universitas Kristen Maranatha

DAFTAR GRAFIK

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Laporan Keuangan Konsolidasi PT Indosat Tbk tahun 2004, 2005

Lampiran B Laporan Keuangan Konsolidasi PT Indosat Tbk tahun 2006, 2007

Lampiran C Laporan Keuangan Konsolidasi PT Indosat Tbk tahun 2008

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan industri telekomunikasi di Indonesia terus mengalami peningkatan, terutama pada pasar telepon selular. Menurut perhitungan yang dilakukan oleh Wireless Intelligent, jumlah pelanggan seluler di Indonesia pada quartal dua tahun 2008 mencapai jumlah 116.144.392, dan berada di posisi ke-6 sebagai negara yang mempunyai pelanggan seluler paling banyak. Wireless Intelligent juga memprediksi tren industri seluler di Indonesia akan terus berkembang dan pada akhir tahun 2008 ini posisi Indonesia naik ke posisi lima. Hal ini menunjukkan bahwa kondisi persaingan pada pasar telepon selular di Indonesia semakin kompetitif.

Menurut lembaga riset internasional Frost & Sullivan, melalui rilis yang diterima VIVAnews, Rabu 2 September 2009, penetrasi pasar telekomunikasi di Indonesia secara teoritis, adalah sekitar 63 persen. Namun, kenyataan di lapangan, rata-rata pengguna aktif Indonesia memiliki 1,3 kartu SIM. Berarti penetrasi pasar sebenarnya, berada pada kisaran angka 40 persen. Dengan angka tersebut, Indonesia dinilai potensial dalam hal penggunaan jasa telekomunikasi bergerak.

BAB I Pendahuluan 2

Universitas Kristen Maranatha

Corporation Tbk, PT Excelcomindo Pratama Tbk, PT Telekomunikasi Indonesia Tbk, PT Mobile-8 Telecom, PT Bakrie Telecom, PT Hutchison Indonesia, PT Smart Telecom, PT Natrindo Telepon Seluler, dan PT Sampoerna Telekomunikasi Indonesia.

PT Indosat Tbk adalah sebuah perusahaan penyelenggara telekomunikasi dan multimedia terbesar kedua di Indonesia untuk jasa seluler dengan menguasai pangsa pasar GSM sebesar 23,5% pada tahun 2007. Berikut data pangsa pasar perusahaan tahun 2008, PT Indosat Tbk mampu meningkatkan jumlah pelanggan selularnya menjadi 36,5 juta pelanggan atau menguasai 28,7% pangsa pasar GSM pada tahun 2008. Jumlah ini meningkat 12 juta pelanggan dari tahun 2007 yang hanya 24,5 juta pelanggan.

I-BAB I Pendahuluan 3 meningkatkan pendapatan dan laba usahanya masing-masing sebesar 13,33% dan 4,44% dari tahun sebelumnya. Selain itu pada tahun 2008 PT Indosat Tbk juga memperlihatkan keberhasilan manajemennya dalam mengelola perusahaan dengan berhasil memperoleh berbagai penghargaan, antara lain:

1. Penghargaan untuk Rekonstruksi NAD & Nias

Indosat memperoleh penghargaan dari Badan Rehabilitasi dan Rekonstruksi NAD & Nias yang diserahkan langsung oleh Presiden Republik Indonesia Bapak Susilo Bambang Yudhoyono.

2. Top Brand Award 2008

Tiga produk selular Indosat berhasil meraih “Top Brand Award 2008” dari

Frontier Consulting Group dan Majalah Marketing. Matrix berhasil meraih penghargaan untuk kategori kartu Pasca bayar, sementara Mentari dan IM3 untuk kategori kartu Pra-bayar.

3. Call Center Award 2008

Contact Center Indosat berhasil meraih peringkat teratas pada penghargaan “Call

Center Award 2008“ untuk kategori industri telekomunikasi dengan predikat

BAB I Pendahuluan 4

Universitas Kristen Maranatha

4. Selular Awards 2008

Indosat berhasil meraih tiga penghargaan pada Selular Awards 2008, yaitu “The

Best Corporate Social Responsibility (CSR) Program”, “The Best Brand Value Added Service (VAS)” untuk Matrix dan “The Best Brand Mobile Banking (Matrix)”.

5. Annual Report Award

Indosat berhasil meraih peringkat pertama penghargaan “Annual Report Award 2007” untuk kategori Swasta Non Keuangan Terdaftar (Perusahaan Publik

non-BUMN & non-Keuangan).

6. The Biggest and the Most Active Sukuk Issuer Award

Indosat memperoleh penghargaan dari Karim Business Consulting dalam Award Night 2008.

7. Indonesia’s Best Wealth Creator Award 2008

Indosat berhasil meraih penghargaan Indonesia’s Best Wealth Creator Award

2008 dalam acara Penganugrahan Pemenang SWA 100 Wealth Creator Award 2008. Pemeringkatan ini menggunakan metode pengukuran Wealth Added Index

atau WAI™ untuk mengukur shareholder value yang diciptakan perusahaan yang

melebihi harapan para investor atau pemegang saham. Dasar perhitungan yang digunakan dalam metode ini mencakup kinerja keuangan perusahaan yang diperoleh para pemegang saham.

8. The Best Achievement Award

BAB I Pendahuluan 5

Universitas Kristen Maranatha

9. Broadband Service Provider of the Year

Indosat memperoleh penghargaan dalam Forst & Sullivan Telecoms Award sebagai the Broadband Service Provider of the Year.

10.Corporate Governance Perception Index (CGPI) 2007

Indosat berhasil meraih penghargaan Kategori Prestasi Perusahaan Terpercaya pada acara penganugerahan Corporate Governance Perception Index (CGPI) 2007 yang diselenggarakan oleh The Indonesian Institute For Corporate Governance (IICG) bekerjasama dengan Majalah SWA Sembada.

Dengan melihat perkembangan dan prospek industri telekomunikasi di Indonesia pada umumnya serta prospek dan pencapaian-pencapaian PT Indosat Tbk pada khususnya tentu akan menjadi daya tarik tersendiri bagi para investor yang ingin menginvestasikan dananya pada perusahaan yang bergerak di bidang telekimunikasi, namun untuk mengambil sebuah keputusan investasi yang tepat bukanlah hal yang mudah karena diperlukan serangkaian proses analisis yang cukup panjang. Dalam melakukan analisis tersebut para investor memerlukan data yang berupa laporan keuangan untuk menilai kondisi keuangan perusahaan. Selain itu para investor tersebut juga harus mempertimbangkan situasi politik, ekonomi, sosial, budaya, moneter, dan regulasi yang berlaku serta prospek dan risiko perusahaan di masa mendatang.

BAB I Pendahuluan 6

Universitas Kristen Maranatha

lebih mencerminkan keadaan ekonomi yang mendasarinya dan membuatnya lebih sesuai untuk analisis. Menururt Dwi Martiani (2009), analisis akuntansi ini perlu dilakukan karena kelemahan standar akuntansi, penggunaan estimasi manajemen, karakteristik kualitatif laporan keuangan, serta adanya earning management Sedangkan analisis keuangan merupakan penggunaan laporan keuangan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan.

BAB I Pendahuluan 7

Universitas Kristen Maranatha

dapat memprediksi kebangkrutan perusahaan. Dimana informasi mengenai perubahan laba dan prediksi kebangkrutan perusahaan berguna bagi kreditor dan investor untuk menilai prospek dan risiko perusahaan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul ANALISIS AKUNTANSI DAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN : Studi kasus pada PT Indosat Tbk.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas maka dapat diidentifikasi permasalahan sebagai berikut “bagaimana kinerja keuangan PT Indosat Tbk tahun 2004-2008

berdasarkan hasil analisis akuntansi dan analisis keuangan?”

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan dilakukannya penelitian ini adalah “untuk mengetahui kinerja keuangan PT Indosat Tbk tahun 2004-2008 berdasarkan hasil analisis akuntansi dan analisis keuangan.”

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah:

BAB I Pendahuluan 8

Universitas Kristen Maranatha

2. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran bagi manajemen perusahaan mengenai kondisi keuangan perusahaan sehingga dapat mengambil kebijakan seperti merger, akuisisi, atau divestasi.

218 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis laporan keuangan atas laporan keuangan tahunan PT Indosat Tbk tahun 2004-2008, maka penulis dapat mengambil kesimpulan sebagai berikut: 1. Kondisi keuangan PT Indosat Tbk baik. Hal tersebut ditunjukkan dengan:

a. Likuiditas

Likuiditas PT Indosat Tbk dilihat dari rasio lancar dan rasio cepat cukup baik walapun pada tahun 2006 dan 2008 kedua rasio tersebut mangalami penurunan karena penurunan pada nilai kedua rasio tersebut dalam rangka investasi baik dalam bentuk aktiva tetap, aktiva aktiva tetap tak berwujud maupun investasi jangka panjang lainnya. Selain itu periode penagihan piutang usaha PT Indosat Tbk terus mengalami penurunan dimana pada tahun 2004 PT Indosat Tbk memerlukan waktu 46 hari untuk mengumpulkan atau menagih piutang usahanya, pada tahun 2008 PT Indosat Tbk hanya memerlukan waktu 24 hari untuk mengumpulkan atau menagih piutang usahanya.

b. Struktur modal dan solvabilitas

Bab V Kesimpulan Dan Saran 219

Universitas Kristen Maranatha

c. Profitabilitas, terdiri dari:

Tingkat pengembalian atas investasi

Tingkat pengembalian atas aktiva PT Indosat Tbk pada tahun 2005, 2006, dan 2008 mengalami penurunan karena terjadinya penurunan laba bersih tetapi rata-rata total aktivanya meningkat karena PT Indosat Tbk menambah aktiva tetapnya. Sedangkan pada tahun 2007 tingkat pengembalian atas aktiva meningkat karena terjadin peningkatan laba bersih yang lebih besar dibandingkan peningkatan rata-rata aktivanya.

Tingkat pengembalian atas ekuitas biasa PT Indosat Tbk pada tahun 2005, 2006, dan 2008 mengalami penurunan karena amrgin laba disesuaikan dan perputaran aktiva mengalami penurunan. Sedangkan pada tahun 2007, tingkat pengembalian atas ekuitas biasa PT Indosat Tbk meningkat karena margin laba disesuaikan, perputaran aktiva dan leverage PT Indosat Tbk meningkat.

Kinerja operasi

Margin laba operasi PT Indosat Tbk pada tahun 2006, 2007, dan 2008 mengalami penurunan. Hal ini dikarenakan peningkatan biaya usaha lebih besar daripada peningkatan pendapatan usahanya. Peningkatan pendapatan usaha yang lebih kecil dari peningkatan biaya usahanya walaupun jumlah pelanggannya meningkat karena PT Indosat Tbk sedang berupaya untuk meningkatkan penetrasi ke pasar pelanggan telepon seluler berpenghasilan rendah melalui penawaran diskon dan penyederhanaan zona.

Bab V Kesimpulan Dan Saran 220

Universitas Kristen Maranatha

bersih. Margin laba bersih PT Indosat Tbk pada tahun 2005, 2006, 2007, dan 2008 mengalami penurunan karena meningkatnya rugi selisih kurs, kenaikan beban pendanaan, menurunnya laba perubahan nilai wajar derivatif-bersih, dan lebih rendahnya keuntungan penjualan investasi pada anak perusahaan.

d. Pemanfaatan aktiva

Perputaran piutang usaha PT Indosat Tbk tahun 2004-2008 terus mengalami peningkatan dan peningkatan ini didorong oleh peningkatan penjualan yang lebih besar dibandingkan peningkatan piutang usahanya serta penurunan dalam periode penagihan piutang usaha.

Penjualan terhadap persediaan PT Indosat Tbk tahun 2005 dan 2008 mengalami penurunan dibanding tahun sebelumnya, dan hal tersebut menunjukkan PT Indosat Tbk banyak menumpuk persediaan. Sedangkan tahun 2006 dan 2007 penjualan terhadap persediaan PT Indosat Tbk meningkat. Peningkatan tersebut menunjukkan keberhasilan PT Indosat Tbk dalam menjual persediaannya sehingga tidak menumpuk persediaan dalam jumlah yang banyak.

Bab V Kesimpulan Dan Saran 221

Universitas Kristen Maranatha

2. Analisis Akuntansi menunjukkan bahwa:

a. Kebijakan akuntansi PT Indosat Tbk telah sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan kebijakan akuntansi tersebut diterapkan dengan baik dalam menyajikan laporan keuangan tahunannya. Hal tersebut menunjukkan bahwa kondisi keuangan PT Indosat Tbk telah menggambarkan realitas ekonomi yang sebenarnya terjadi di dalam perusahaan tersebut. b. Pendanaan PT Indosat Tbk berasal dari pinjaman baik pinjaman yang

diberikan oleh bank sindikasi maupun pihak ketiga. Dengan diberikannya pinjaman tersebut maka PT Indosat Tbk diharuskan untuk memenuhi persyaratan tertentu seperti memelihara rasio keuangan. Selain dari pinjaman, pendanaan PT Indosat Tbk juga berasal dari ekuitas pemegang saham dan dengan peningkatan beban usaha seperti beban pemasaran, beban karyawan, beban penyusutan dan amortisasi, beban administrasi dan umum, serta beban jasa telekomunikasi.

Bab V Kesimpulan Dan Saran 222

Universitas Kristen Maranatha

digunakan untuk aktivitas operasi perusahaan sedangkan tahun 2005, 2006, dan 2008 sebagian besar kas yang dimiliki dugunakan untuk aktivitas investasi.

5.2 Saran

Setelah melakukan analisis atas laporan keuangan tahunan PT Indosat Tbk, maka penulis memberikan saran yang mungkin dapat digunakan sebagai dasar pertimbangan dan masukan bagi perusahaan maupun bagi pihak lain yang menggunakan laporan keuangan seperti para kreditor dan investor, yaitu:

1. Bagi perusahaan

Sebaiknya PT Indosat Tbk terus menerapkan secara konsisten kebijakan akuntansinya seperti yang talah dilakukan sampai saat ini. Selain itu PT Indosat Tbk juga harus tetap memberikan layanan yang terbaik bagi para pelanggannya agar dapat bersaing dengan perusahaan lain yang bergerak dibidang telekomunikasi.

2. Bagi kreditor

Bab V Kesimpulan Dan Saran 223

Universitas Kristen Maranatha

3. Bagi investor

224 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Bambang Riyanto, 2001, Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, Yogyakarta : BPFE.

Djarwanto, P.S. (2004). Pokok-Pokok Analisis Laporan Keuangan, Edisi Kedua, BPFE, Yogyakarta.

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Indriantoro,Nur dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Pertama, BPFE, Yogyakarta.

Kieso, Weygandt, dan Warfield. (2002). Akuntansi Intermediate, Edisi Kedua Belas, Erlangga, Jakarta.

Munawir. (2002). Analisis Laporan Keuangan, Liberty, Yogyakarta.

Prastowo, Dwi dan Rifka Julianty. (2002). Analisis Laporan Keuangan, AMP YKPN, Yogyakarta.

Skousen, Stice, dan Stice. (2001). Akuntansi Keuangan Menengah, Salemba Empat, Jakarta.

Suwardjono. (2005). Akuntansi Pengantar. BPFE-Yogyakarta, Yogyakarta.

Suwardjono. (2005). Teori Akuntansi - Perekayasaan Pelaporan Keuangan. BPFE-Yogyakarta, Yogyakarta.

Warren, Reeve, dan Fess. (2005). Pengantar Akuntansi, Edisi Dua Puluh Satu, Salemba Empat, Jakarta.

Daftar Pustaka 225

Universitas Kristen Maranatha

Wild, John J.; Subramanyam K.R.; and Halsey, Robert F (2007). Financial Statement Analysis, Ninth Edition. Boston : McGrow Hill International

http://www.bi.go.id/web/id/Moneter/BI+Rate/Penjelasan+BI+Rate/

http://www.detikinet.com

http://www.idx.co.id

http://www.indosat.com

http://www.kapanlagi.com/h/target-400-ribu-pelanggan-blackberry-indosat-di-tahun-2009.html

http://staff.blog.ui.ac.id/martani/category/pribadi/analisis-laporan-keuangan/