Linda Hestiana C, 2013

No. Daftar. 290/UN/.40.7.D1/LT/2013

ANALISIS BANDING SENGKETA PAJAK PENGHASILAN

BADAN DI PENGADILAN PAJAK

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana

Ekonomi pada Program Studi Akuntansi

Oleh :

LINDA HESTIANITA C

NIM. 0906896

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

ANALISIS BANDING SENGKETA PAJAK PENGHASILAN DI PENGADILAN PAJAK

Oleh

Linda Hestianita C

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Linda Hestianita C Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi undang-undang.

Linda Hestiana C, 2013

LEMBAR PENGESAHAN

ANALISIS BANDING SENGKETA PAJAK PENGHASILAN DI

PENGADILAN PAJAK

Skripsi ini telah direvisi dan disyahkan oleh: Pembimbing 1

Aristanti Widyaningsih, S.Pd, M.Si NIP. 19740911 200112 2 001

Pembimbing 2

Denny Andriana, SE, MBA, Ak, CMA NIP.

Mengetahui, Ketua Program Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis UPI Bandung

ANALISIS BANDING SENGKETA PAJAK PENGHASILAN BADAN

DI PENGADILAN PAJAK

Oleh : Linda Hestianita C

Pembimbing I: Aristanti Widyaningsih, S.Pd, M.Si

Pembimbing II: Denny Andriana, SE, MBA, Ak, CMA

ABSTRAK

Penelitian ini dilakukan untuk mengetahui penyebab Wajib Pajak mengajukan banding ke Pengadilan Pajak, Penyebab timbul perbedaan perhitungan Pajak Penghasilan Badan antara Wajib Pajak dan Direktorat Jenderal Pajak serta dasar dan pertimbangan Hakim dalam mengeluarkan suatu putusan banding atas sengketa Pajak Penghasilan Badan di Pengadilan Pajak.

Pendekatan penelitian yang dipergunakan adalah metode kualitatif. Data yang digunakan dalam penelitian ini adalah data primer. Penentuan sumber data menggunakan nonprobability sampling dengan metode purposive sampling. Data yang didapat dari hasil observasi yaitu observasi partisipasi pasif dan wawancara yaitu wawancara tak berstruktur. Informan yang dipilih adalah pihak-pihak yang dinilai mengerti dan memahami terkait dengan penelitian ini yaitu pihak Wajib Pajak, Direktorat Jenderal Pajak dan Hakim Pengadilan Pajak. Teknik pengujian kredibilitas data yang digunakan adalah triangulasi sumber dan teori.

Linda Hestiana C, 2013

memadai oleh pihak Direktorat Jenderal Pajak dikarenakan tidak lengkap, tidak ada konfirmasi dari pihak ketiga atau Wajib Pajak tidak dapat menunjukan seluruh bukti-bukti yang diminta. Sementara itu dasar dan pertimbangan Hakim dalam mengeluarkan putusan di Pengadilan Pajak yaitu didasarkan pada kesaksian,uji bukti saat persidangan dan keyakinan Hakim yang didasarkan pada undang-undang perpajakan yang berlaku juga undang-undang maupun ketentuan lainnya yang dianggap relevan dengan kasus yang menjadi sengketa

THE COMPARATIVE ANALYSIS OF CORPORATE INCOME TAX DISPUTES IN TAX COURT

By: Linda Hestianita C

Supervisor I: AristantiWidyaningsih, S.Pd, M.Si

Supervisor II: Denny Andriana, SE, MBA, Ak, CMA

ABSTRACT

This study was conducted to know the cause of why the taxpayer appealed to the Tax Court, the cause of the difference arises Tax calculation (Income Tax) between the Taxpayer and Direktorat Jenderal Pajak,also the basic and consideration of the judge in issuing a decision on the appeal dispute Income Tax (VAT) in the Tax Court Board.

The research approach that used in this study is qualitative method. The data used in this study is primary data. The act of determiningthe data sources is using nonprobability sampling with purposive sampling method. The data derived from the observation results which are conducted by passive participation observation and unstructured interview. Informants selected for observation were assessed parties that understand and comprehend relating to this research, they are the taxpayer, Direktorat Jenderal Pajak and the Tax Court Judge. Technique of testing the credibility of data used is triangulation of sources and theories.

Linda Hestiana C, 2013

and consideration of the Judge issued a decision in the Tax Court is based on testimony, trial evidence and conviction when the trial judge based on the tax laws that apply laws and other laws that are considered relevant to the case of a dispute.

Keyword: DisputesCorporate Income Tax, IncomeTax, Tax Disputes, Tax

v

4.2.1 Penyebab Wajib Pajak Mengajukan Banding Ke Pengadilan Pajak ………. 75

4.2.2 Penyebab Timbulnya Perbedaan Perhitungan Pajak Penghasilan (PPh) Antara Wajib Pajak Dan Direktorat Jenderal Pajak ……….. 85

BAB V SIMPULAN DAN SARAN ... 116

5.1 Simpulan ... 116

5.2 Saran ... 117

DAFTAR PUSTAKA ... 118

vii Linda Hestiana C, 2013

DAFTAR TABEL

Halaman

Tabel 1.1 Tabel Peranan Pajak Terhadap Pendapatan Negara ... 1 Tabel 2.1 Tabel Perbedaan Penelitian Penulis dengan Penelitian

Terdahulu ... 43 Tabel 3.1 Keterangan Mengenai Informan ... 52 Tabel 4.1 Informan Penelitian ... 65 Tabel 4.2 Hasil Reduksi Catatan Lapangan Penyebab Wajib Pajak

Mengajukan Banding Ke Pengadilan Pajak ... 80 Tabel 4.3 Hasil Reduksi Catatan Lapangan Penyebab Timbulnya

Perbedaan Perhitungan Pajak Penghasilan (PPh) Antara

Wajib Pajak Dan Direktorat Jenderal Pajak ... 92 Tabel 4.4. Kelompok Natura ... 106

Tabel 4.4 Hasil Reduksi Catatan Lapangan Mengenai Keadilan Atas Putusan Yang Dikeluarkan Berdasarkan Dasar

DAFTAR GAMBAR

Halaman

Gambar 1.1 Data Jumlah Berkas Masuk, Jumlah Putusan

dan Sisa Berkas (2004-2012) ... 4

Gambar 2.1 Alur Proses Penyelesaian Banding Acara Cepat... 42

Gambar 2.1 Alur Proses Penyelesaian Banding Acara Biasa... 43

Gambar 2.3 Kerangka Pemikiran ... 48

Gambar 3.1 Model Interaksi Analisis Data ... 59

Gambar 4.1 Alur Sengketa Pajak ... 82

Gambar 4.2 Skema Timbulnya Sengketa Pajak Penghasilan ... 95

ix Linda Hestiana C, 2013

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi dan Bisnis Tentang Pengangkatan dan Penentuan Dosen Pembimbing Skripsi Lampiran 2 Frekuensi Bimbingan Skripsi Pembimbin Utama

Lampiran 3 Frekuensi Bimbingan Skripsi Pembimbing Pendamping Lampiran 4 Form Persetujuan Perbaikan (Revisi) Usulan Penelitian Lampiran 5 Pertanyaan Penelitian

Lampiran 6 Hasil Wawancara

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

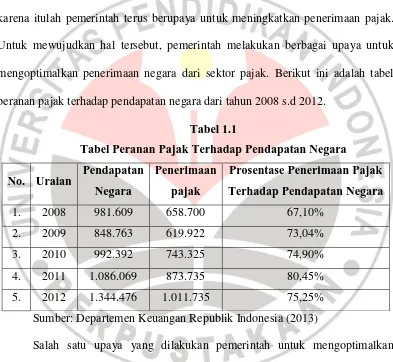

Pajak memiliki peranan yang sangat besar dalam pembagunan Negara, karena itulah pemerintah terus berupaya untuk meningkatkan penerimaan pajak. Untuk mewujudkan hal tersebut, pemerintah melakukan berbagai upaya untuk mengoptimalkan penerimaan negara dari sektor pajak. Berikut ini adalah tabel peranan pajak terhadap pendapatan negara dari tahun 2008 s.d 2012.

Tabel 1.1

Tabel Peranan Pajak Terhadap Pendapatan Negara

No. Uraian Pendapatan

Sumber: Departemen Keuangan Republik Indonesia (2013)

Salah satu upaya yang dilakukan pemerintah untuk mengoptimalkan penerimaan negara dari sektor pajak adalah melakukan reformasi perpajakan. Reformasi Perpajakan dimulai pada tahun 1984, dimana pada prinsipnya sistem pemungutan pajak diubah dari Official Assesment System menjadi Self Assessment System, sehingga wajib pajak diberikan kepercayaan sepenuhnya untuk

Linda Hestiana C, 2013

terutangnya. Sehingga fungsi aparatur pajak, yang dalam praktik lebih dikenal dengan istilah fiskus, kini berkewajiban untuk melakukan pembinaan, penelitian, pengawasan dan menerapkan sanksi administrasi perpajakan.

Reformasi Perpajakan yang terbaru adalah melalui reformasi perpajakan komprehensif pada tahun 2008 melalui Modernisasi Administrasi Perpajakan dan Amandemen undang Perpajakan, yaitu dengan diterbitkannya Undang-undang Nomor 28 Tahun 2007 atas perubahan keempat Undang-Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan (KUP); Undang-Undang Nomor 36 Tahun 2008 Atas perubahan keempat Undang-undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan (PPh) dan Undang-undang Nomor 42 Tahun 2009 atas perubahan ketiga Undang-undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPN dan PPn BM) .

3

Dengan adanya reformasi perpajakan, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan dan membayar sendiri pajak yang terutang, namun dalam pelaksanaannya sering terjadi perbedaan perhitungan antara wajib pajak dengan fiskus yang dapat menyebabkan terjadinya sengketa pajak. Perlunya suatu lembaga peradilan dalam penyelesaian sengketa pajak merupakan amanat dari Undang Nomor 6 Tahun 1983, yang terakhir diubah dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Dalam Pasal 27 ayat (1) Undang-Undang KUP disebutkan bahwa, “Wajib Pajak dapat mengajukan permohonan banding hanya kepada

badan peradilan pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Direktur Jenderal Pajak”.

Linda Hestiana C, 2013

Untuk memenuhi harapan ini terbitlah Undang - Undang Republik Indonesia Nomor 14 Tahun 2002 tentang Pengadilan Pajak yang salah satunya berisi tentang upaya hukum banding di Pengadilan Pajak yang merupakan kelanjutan dari upaya hukum keberatan. Dalam arti, tidak ada banding sebelum melalui keberatan karena yang diajukan banding adalah surat keputusan keberatan sebagai bentuk penyelesaian sengketa pajak di tingkat Lembaga Keberatan. Bagi pihak-pihak yang bersengketa dapat mengajukan Peninjauan Kembali atas putusan Pengadilan Pajak kepada Mahkamah Agung.

Dengan adanya self assessment system sering timbul kesetidakpahaman di antara fiskus dan wajib pajak yang dapat mengakibatkan semakin meningkatnya potensi sengketa pajak. Peningkatan potensi sengketa pajak juga dapat tercermin dalam peningkatan data jumlah berkas masuk ke Pengadilan Pajak terus meningkat setiap tahunnya yang dapat dilihat dalam grafik berikut ini :

Sumber: http://www.setpp.depkeu.go.id(2013)

Gambar 1.1

5

Dapat dilihat dari gambar 1.1 mengenai data jumlah berkas masuk, jumlah putusan dan sisa berkas bahwa berkas masuk ke Pengadilan Pajak semakin meningkat tiap tahunnya. Banding merupakan upaya hukum yang dilakukan oleh Wajib Pajak, sebagai akibat dari perbedaan persepsi antara wajib pajak dengan fiskus di tingkat kedua. Upaya ini adalah sah dan dibenarkan oleh hukum dan ketentuan perundang-undangan khusus yang terletak dalam lingkup tata usaha negara. Banding merupakan suatu proses upaya hukum untuk mencari keadilan, kebenaran dan pemulihan hak Wajib Pajak/Pengguna jasa Kepabeanan/ Pabrikan yang difasilitasi oleh Undang-undang, sebagai akibat tidak disetujuinya keputusan yang diterbitkan pejabat di bidang perpajakan.

Sekalipun pungutan pajak sudah diatur dalam perundang-undangan namun sebagaimana diketahui bahwa masalah yang sering dihadapi wajib pajak adalah masalah-masalah perbedaan penafsiran atas ketentuan peraturan perundang-undangan perpajakan dan implementasinya oleh aparat Direktorat Jenderal Pajak. Harus diakui dan dipahami bahwa segala sesuatunya tidak selalu berjalan sesuai dengan proses hukum yang diinginkan kedua belah pihak, baik pemerintah selaku pemungut pajak maupun masyarakat selaku wajib pajak. Perbedaan penafsiran ini seringkali menimbulkan sengketa pajak antara Direktorat Jenderal Pajak dan Wajib Pajak.

Linda Hestiana C, 2013

menegenai Pajak Penghasilan. Penghasilan menurut Undang-undang Nomor 36 Tahun 2008 Pasal 4 Ayat (1) yaitu:

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Kemudian yang selanjutnya diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang yaitu objek pajak dari pajak penghasilan ini sendiri sering terjadi perbedaan mengenai apa saja yang harus dikenakan sebagai objek pajak maupun bukan objek pajak. Terlebih peraturan mengenai pajak penghasilan ini juga tidak hanya ada di Undang-undang, namun juga pada Peraturan Menteri Keuangan dan juga Surat Edaran Dirjen Pajak sehingga masih banyaknya wajib pajak yang masih kurang memahami mengenai hal ini.

Sebenarnya persengketaan menjadi hal yang lazim sepanjang masing-masing pihak memiliki argumentasi hukum berdasarkan pemahaman yang diketahuinya. Jika itu terjadi maka menyelesaikan permasalahan perpajakan melalui Pengadilan Pajak menjadi cara bijak yang bisa dilakukan agar keadilan dan kepastian dalam proses pungutan pajak tetap berjalan dengan baik. Karena itulah masyarakat diharapkan mampu memahami perkembangan-perkembangan kasus-kasus perpajakan dan mengetahui pula bagaimana kasus-kasus tersebut diputus oleh hakim Pengadilan Pajak.

7

2002 Tentang Pengadilan Pajak di Pengadilan Pajak” yaitu terdapat kendala

dalam penyelesaian sengketa pajak yaitu di bidang administratif dan bidang yudisial yaitu kewajiban untuk membayar 50 persen dari pajak terutang yang dianggap melanggar asas praduga tak bersalah. Dalam salah satu artikel salah satu website yaitu www.hukumonline.com yang berjudul “Aturan Sanksi Denda Pajak Diuji ke MK” juga menyebutkan bahwa pemohon yaitu wajib pajak merasa hak

konstitusionalnya dirugikan oleh berlakunya sanksi denda administratif di tingkat keberatan 50 persen dan di tingkat banding.

Linda Hestiana C, 2013

1.2Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apa penyebab Wajib Pajak mengajukan banding ke Pengadilan Pajak?

2. Apa penyebab timbul perbedaan perhitungan Pajak Penghasilan (PPh) Badan antara Wajib Pajak dan Direktorat Jenderal Pajak?

3. Apa yang menjadi dasar dan pertimbangan hakim dalam mengeluarkan suatu putusan banding atas sengketa Pajak Penghasilan (PPh) Badan di Pengadilan Pajak?

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengetahui bagaimana bisa timbulnya suatu sengketa pajak sampai dengan dasar maupun pertimbangan hakim dalam mengeluarkan suatu putusan banding. Karena saat ini sebagai seorang profesional di dunia bisnis dan ekonomi tidak saja dituntut untuk memiliki pengetahuan dasar seperti pengetahuan pajak, hukum, ekonomi dan akuntansi, tetapi dituntut juga untuk dapat mengikuti perkembangan kasus-kasus perpajakan di Indonesia yang dihadapi para wajib pajak.

1.3.2. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan diatas, maka tujuan dari penelitian ini adalah sebagai berikut:

9

2. Mengetahui penyebab timbul perbedaan perhitungan Pajak Penghasilan (PPh) Badan antara Wajib Pajak dan Direktorat Jenderal Pajak

3. Mengetahui dasar dan pertimbangan Hakim dalam mengeluarkan suatu putusan banding atas sengketa Pajak Penghasilan (PPh) Badan di Pengadilan Pajak

1.4 Kegunaan Penelitian

Hal penting dari sebuah penelitian adalah kemanfaatan yang dapat dirasakan atau diterapkan setelah terungkapnya hasil penelitian. Adapun kegunaan yang diharapkan dalam penelitian ini adalah:

1.4.1 Manfaat Teoritis

Dengan tercapainya tujuan penelitian sebagaimana tersebut diatas maka hasil penelitian ini diharapkan bermanfaat bagi perkembangan ilmu pengetahuan, khususnya dalam bidang perpajakan terutama dalam masalah sengketa pajak di Pengadilan Pajak serta menjadi literatur bagi mahasiswa dan pihak lain untuk melakukan penelitian dengan topik yang sama dimasa yang akan datang.

1.4.2 Manfaat Praktis

49

Linda Hestiana C, 2013

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Adapun tujuan dari penelitian ini ialah untuk mengetahui sebab timbulnya suatu sengketa pajak. Dari latar belakang yang telah dipaparkan pada bagian sebelumnya bahwa masih terdapat masyarakat khususnya wajib pajak yang belum mengetahui atau memahami mengenai peraturan perundang-undangan serta banding sengketa pajak di Pengadilan Pajak, padahal dalam dunia bisnis dan ekonomi saat ini dirasakan pentingnya untuk memahami peraturan dan perundang-undangan yang berkaitan dengan dunia usaha khususnya di bidang perpajakan.

50

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Penelitian ini menggunakan pendekatan kualitatif karena menginterpretasikan, menyoroti dan menjelaskan suatu fenomena. Moleong (2013:6) mendefinisikan penelitian kualitatif sebagai berikut:

Penelitian kualitatif yaitu penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara holistik dan dengan cara mendeskripsikan dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Linda Hestiana C, 2013

3.2.2 Sumber Data dan Teknik Pengumpulan Data

3.2.2.1 Sumber Data

Dalam penelitian ini sumber data yang digunakan ialah data primer dan data sekunder, data primer yakni data yang diperoleh langsung dari informan yang bersangkutan. Menurut Hasan (2002: 82) “data primer adalah data yang diperoleh atau dikumpulkan langsung di lapangan oleh orang yang melakukan penelitian atau bersangkutan yang memerlukannya.”

Menurut Sugiyono (2005: 62) “data primer adalah sumber langsung yang memberikan data pada pengumpul data.” Sementara itu Ruslan (2003: 29) mengatakan “data primer adalah data yang diperoleh secara langsung dari objek penelitian perorangan, kelompok dan organisasi.” Menurut Lofland dan Lofland dalam Metode Penelitian Kualitatif (Moleong, 2009:157) bahwa “sumber data utama dalam penelitian kualitatif ialah kata-kata dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain.”. Moleong juga menyebutkan bahwa kata-kata dan tindakan orang-orang yang diamati atau diwawancarai merupakan sumber data utama yang kemudian sumber data utama akan dicatat ke dalam catatan-catatan tertulis melalui media-media pendukung (2009:157).

Berkaitan dengan itu jenis data dalam penelitian ini adalah kata-kata dan tindakan yaitu rekaman maupun catatan hasil wawancara kepada informan. Pada penelitian ini menggunakan nonprobability sampling dengan metode purposive sampling. Sugiyono (2007:218) mendefinisikannya sebagai berikut:

52

Dalam penelitian ini metode purposive sampling akan diberlakukan pada responden atau informan yaitu wawancara pada narasumber yang berkaitan dengan penelitian ini yaitu Wajib pajak sebagai pemohon banding, fiskus sebagai terbanding dan Hakim di Pengadilan Pajak yang mempunyai peranan dalam mengeluarkan Putusan Pengadilan Pajak. Berikut adalah responden atau informan dalam penelitian ini:

Tabel 3.1

Keterangan Mengenai Informan

Selain itu, data sekunder merupakan data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain ataupun dokumen. (Sugiyono, 2013:62). Data sekunder menjadi penting mengingat dalam pengumpulan data dari informan perlu diverifikasi melalui berbagai sumber lainnya yang dapat mendukung data yang telah ditemukan sehingga menjadi lebih valid.

Data sekunder berasal dari sumber tertulis adalah buku, arsip maupun dokumen resmi maupun arsip selama proses persidangan dan putusan hasil Pengadilan Pajak akan menjadi data yang digunakan penulis untuk melakukan penelitian ini.

No. Informan Keterangan Jumlah

1. Wajib Pajak yang diwakili Konsultannya Pemohon Banding 3

2. Fiskus Terbanding 2

Linda Hestiana C, 2013

3.2.2.2 Teknik Pengumpulan Data

Untuk mendapatkan data sesuai dengan tujuan dari penelitian dan memenuhi standar data yang diharapkan maka diperlukan teknik pengumpulan data. Dalam kaitannya dengan penelitian ini, teknik pengumpulan data. Teknik pengumpulan data menjadi suatu hal yang sangat penting dalam sebuah penelitian, karena tujuan dari sebuah penelitian ialah mendapat data. Jika teknik dalam pengumpulan data tidak diketahui/digunakan maka data yang diperoleh tidak sesuai dengan standar data yang telah ditetapkan. Secara umum teknik pengumpulan data terdapat empat macam yaitu observasi, wawancara, dokumentasi, dan gabungan/triangulasi. (Sugiyono, 2013:63).

1. Pengumpulan Data dengan Observasi

Marshall (1995) (dalam Sugiyono, 2013:64) menyatakan bahwa “through

observation, the researcher learn about behavior and the meaning attached to

those behavior”. Atau jika diterjemahkan berarti melalui observasi, peneliti

belajar tentang perilaku, dan makna dari perilaku tersebut.

Menurut Sanafiah Faisal (1990) (dalam Sugiyono, 2013:64) mengklasifikasikan observasi menjadi observasi berpartisipasi (participant observation), observasi yang secara terang-terangan dan tersamar (overt

observation dan covert observation), dan obsevasi yang tak berstruktur

54

Dalam penelitian ini penulis menggunakan observasi partisipasi pasif yang cocok sebagai teknik pengumpulan data dengan waktu observasi Partisipasi pasif selama satu minggu. Untuk penelitian ini peneliti datang di tempat kegiatan orang yang diamati, tetapi tidak ikut terlibat dalam kegiatan tersebut.

Pada tahap ini peneliti peneliti melakukan penjelajahan umum, dan menyeluruh, melakukan deskripsi terhadap semua yang dilihat, didengar dan dirasakan. Semua data direkam sehingga hasil dari observasi ini disimpulkan dalam keadaan yang belum tertata. Observasi tahap ini sering disebut sebagai grand tour observation, dan peneliti menghasilkan kesimpulan pertama. Menurut

penulis observasi tahap ini telah dilakukan yaitu dengan melaakukan observasi tersebut di Kantor Pelaynan Pajak Pratama dan Kantor Konsultan Pajak dari Wajib Pajak yang mengalami sengketa pajak tersebut serta melakukan obervasi yang terdiri dari pengecekan dokumen dan arsip-arsip sehingga penulis bisa menentukan sengketa apa yang paling banyak terjadi dan patut untuk diteliti. Penulis juga telah memperhatikan apa saja yang dilakukan Hakim pada saat bersada di Pengadilan Pajak.

Linda Hestiana C, 2013

2. Pengumpulan Data Wawancara/Interview a. Pengertian Wawancara

Esterberg (2002) (dalam Sugiyono, 2013: 72) mendefinisikan interview

sebagai berikut. “a meeting of two persons to exchange information and idea

through question and responses, resulting in communication and joint

construction of meaning about a particular topic”. Wawancara adalah merupakan

pertemuan dua orang untuk bertukar informasi dan ide melalui tanya-jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu.

b. Wawancara tak berstruktur (unstructured interview)

Wawancara tidak berstruktur menurut Sugiyono (2013:74) ialah wawancara bebas dimana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan datanya. Pedoman wawancara yang digunakan hanya berupa garis-garis besar permasalahan yang akan ditanyakan.

Untuk mendapatkan gambaran permasalahan lebih lengkap, maka peneliti perlu melakukan wawancara kepada beberapa pihak yang berhubungan dengan penelitian yang sedang dilakukan. Dalam penelitian ini penulis akan menggali informasi dari Wajib Pajak yang diwakilkan oleh konsultan pajaknya, fiskus dan hakim di Pengadilan Pajak.

Dalam wawancara pada penelitian ini, maka peneliti akan memberikan batasan atas tema dari wawancara yang akan diberikan yaitu:

56

b. Pertimbangan maupun dasar Hakim dalam mengeluarkan suatu putusan atas banding sengketa pajak penghasilan di Pengadilan Pajak.

3. Teknik Pengumpulan Data dengan Dokumen

Dokumen merupakan catatan atas kejadian yang telah berlalu, dokumen bisa berbentuk tulisan, gambar, atau karya monumental dari seseorang. Dokumen yang berbentuk tulisan menurut Sugiyono (2013:82) yaitu catatan harian, sejarah kehidupan, cerita, biografi, peraturan dan juga kebijakan. Sedangkan dokumen yang berbentuk gambar contohnya foto, gambar hidup, sketsa, dan lain-lain. Dan untuk hasil karya seseorang bisa berbentuk patung, gambar, film, dan lainnya.

Djam’an Satori dan Aan Komariah (2009:149), mengemukakan studi

dokumentasi yaitu mengumpulkan dokumen dan data-data yang diperlukan dalam permasalahan penelitian lalau ditelaah secara intens sehingga dapat mendukung dan menambah kepercayaan dan pembuktian suatu kejadian.

Linda Hestiana C, 2013

3.2.3 Instrumen Penelitian

Instrumen yang paling utama adalah peneliti sendiri (Sugiyono, 2008:59). Dalam penelitian kualitatif, peneliti menjadi instrumen penelitian utama karena sesuatu yang akan dicari dari objek penelitian belum begitu jelas, baik itu dari segi masalahnya, prosedur penelitiannya, ataupun dari hasil yang diharapkan (Sugiyono, 2008:60). Menurut Nasution (Sugiyono, 2008), dalam penelitian kualitatif, segala sesuatunya masih perlu dikembangkan sepanjang penelitian itu berlangsung, tidak ada pilihan lain selain peneliti itu sendiri sebagai alat yang dapat mencapainya. Disisi lain, peneliti kualitatif berfungsi untuk menetapkan fokus penelitian, memilih informan sebagai sumber data, melakukan pengumpulan data, menilai kualitas data, analisis data, menafsirkan data dan kesimpulan atas semuanya (Sugiyono, 2008:60). Djam’an Satori dan Aan

Komariah (2009:61) mengatakan “konsep human instrument dipahami sebagai

58

Kerangka wawancara, sebagai dasar acuan dalam wawancara dan disusun berdasarkan teori kecerdasan emosional Goleman (1995) yang terdiri dari lima dimensi yaitu:

a. Mengenali emosi diri (knowing ones’s emotions-self awareness) b. Mengelola emosi (managing emotions)

c. Motivasi diri sendiri (motivating oneself)

d. Mengenali emosi orang lain (recognizing emotions in other) e. Membina hubungan (handling relationship)

Kerangka wawancara dalam penelitian kualitatif ini merupakan panduan untuk menggali informasi dari subjek namun dalam proses perkembangannya pertanyaan tersebut bisa ditambah atau dikurangi.

3.2.4 Teknik Analisis Data

Metode analisis kualitatif merupakan kajian yang menggunakan data-data teks, persepsi, dan bahan-bahan tertulis lain untuk mengetahui hal-hal yang tidak terukur dengan pasti (intangible). Teknik analisis data merupakan proses pengaturan urutan data, pengorganisasian yang mengarah kepada suatu pola, kategori, dan satuan uraian dasar. Dalam penelitian kualitatif, tidak ada pendekatan tunggal dalam analisis data.

Djam’an Satori & Aan Komariah, (2009:100) mendefiniskan analisis

yakni sebagai berikut:

Linda Hestiana C, 2013

Pengumpul

Diperlukan suatu penyusunan data secara sistematis yang disebut dengan teknik analisis data dikarenakan data dalam penelitian kualitatif adalah data dengan tingkat variasi yang tinggi karena diperoleh dari berbagai sumber dengan berbagai macam teknik pengumpulan data. Bogdan & Biklen (dalam Lexi J. Moleong (2013:248) mengemukakan bahwa:

Analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat dikelola, mensintesiskannya, mencari dan menemukna pola, menemukna apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain.

Komponen-komponen dan proses yang dilakukan dalam penelitian akan menghasilkan informasi, oleh karena itu hasil dari perolehan data yang didapat dari wawancara, dokumen serta catatan-catatan dan pengamatan dilapangan perlu dianalisis agar menghasilkan suatu informasi. Analisis data yang digunakan yaitu menggunakan model interaksi berikut ini:

Gambar 3.1 Model Interaksi Analisis Data

Sumber: Diadopsi dari model Miles & Huberman, (1992:23) Qualitative Data Analysis. Beverly Hills: Sage Publications, Inc.

60

Mereduksi data seperti diungkapkan oleh Sugiyono (2008) bahwa,

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

Data yang diperoleh dari lapangan cukup banyak, maka perlu melakukan pencataan secara teliti dan terperinci serta memilah-milah data yang relevan dengan tujuan penelitan. Dalam penelitian ini, hasil penelitian dari hasil wawancara disatukan serta direduksi dengan dicari tema dan polanya agar lebih sesuai dengan tujuan penelitian yang diinginkan.

Penyajian data, merupakan suatu cara untuk memaparkan data secara rinci dan sistematis setelah dianalisis ke dalam format yang disiapkan untuk itu. Namun data yang disajikan ini masih dalam bentuk sementara untuk kepentingan peneliti dalam rangka pemeriksaan lebih lanjut secara cermat hingga diperoleh tingkat keabsahannya. Jika ternyata data yang disajikan telah teruji kebenarannya dan telah sesuai, maka dapat dilanjutkan pada tahap penarikan kesimpulan-kesimpulan sementara. Namun jika ternyata data yang disajikan belum sesuai, maka konsekuensinya belum dapat ditarik kesimpulan, melainkan dilakukan reduksi kembali bahkan tidak menutup kemungkinan untuk menjaring data baru.

Linda Hestiana C, 2013

awalnya belum jelas, dan masih berpeluang untuk berubah sesuai kondisi yang berkembang di lapangan.

Melakukan verifikasi, setelah dilakukan reduksi data secara berulang dan diperoleh kesesuaian dengan penyajian data, kemudian kesimpulan sementara disempurnakan melalui verifikasi, maka dapat ditarik kesimpulan akhir yang merupakan temuan-temuan penelitian.

Penarikan kesimpulan/temuan akhir, setelah temuan sementara dilakukan verifikasi melalui teknik-teknik pengecekan keabsahan temuan penelitian, selanjutnya dirumuskan simpulan temuan yang merupakan hasil penelitian, kemudian diabstraksikan ke dalam proposisi-proposisi.

Kesimpulan dalam penelitian kualitatif mungkin dapat menjawab rumusan masalah yang disebutkan sejak awal, tetapi mungkin juga tidak (Sugiyono, 2008:252). Hal ini dikarenakan rumusan masalah ataupun masalah dalam penelitian kualitatif dapat berubah, bersifat sementara dan masih dapat berkembang setelah dilaksanakannya penelitian.

Kesimpulan dalam penelitian ini diungkapkan berupa gambaran atau teks secara deskripsi berdasarkan hasil penelitian di lapangan. Kesimpulan dilakukan secara terus menerus. Semakin banyak data yang diperoleh dan diolah maka kesimpulan yang didapat akan lebih rinci dan kuat.

3.2.5 Pengujian Kredibilitas Data

62

melalui beberapa sumber”. Triangulasi sumber data ini dilakukan sebagai berikut

(Burhan Bungin, 2010:257):

(1)membandingkan data hasil pengamatan dengan hasil wawancara, (2) membandingkan apa yang dikatakan orang di depan umum dengan apa yang dikatakan secara pribadi, (3) membandingkan dengan apa yang dikatakan orang-orang tentang situasi penelitian dengan apa yang dikatakan sepanjang waktu, (4) membandingkan keadaan dan perspektif seseorang dengan berbagai pendapat dan pandangan orang lain seperti rakyat biasa, orang yang berpendidikan menengah atau tinggi, orang berada dan orang pemerintahan, (5) membandingkan hasil wawancara dengan isi suatu dokumen yang berkaitan.

Maka, dalam penelitian ini peneliti akan melakukan wawancara dengan beberapa orang di tempat atau waktu yang berbeda dimana pihak-pihak tersebut diwawancarai sebelumnya. Hal ini dilakukan untuk menguji keabsahan informasi yang disampaikan oleh orang-orang yang berbeda atas sebuah objek yang serupa. Dalam wawancara ini peneliti mengajukan pertanyaan dalam koridor yang sama terhadap semua informan atau nara sumber guna meyakinkan atas keabsahan terhadap sebuah informasi.

Teknik pengujian kredibilitas data lainnya yang akan digunakan adalah triangulasi dengan teori. Triangulasi dengan teori menurut Patton (Moleong,

2010:331) yaitu, “Hal itu dapat dilaksanakan dan hal itu dinamakannya penjelasan

Linda Hestiana C, 2013

3.3. Tahap-tahap Penelitian

Menurut Moleong (2013:127) tahap penelitian secara umum terdiri atas tahap pra lapangan, tahap pekerjaan lapangan, dan tahap analisis data.

1. Tahap Pra Lapangan

Kegiatan yang dilakukan oleh peneliti adalah merumuskan ide-ide pokok yang selanjutnya dikembangkan menjadi rancangan penelitian. Peneliti juga melakukan penentuan lapangan penelitian. Cara terbaik yang ditempuh dalam penentuan lapangan penelitian ialah dengan jalan mempertimbangkan teori substantif dan dengan mempelajari serta mendalami fokus serta rumusan masalah penelitian, selanjutnya peneliti mengurus perijinan pada pihak-pihak terkait yang akan menjadi informan sebagai dasar mengadakan studi lapangan yaitu kepada pihak fiskus di Kantor Pelayanan Pajak Pratama, Wajib pajak yang mengajukan banding dan Hakim di Pengadilan Pajak. Peneliti melakukan eksplorasi terhadap subjek penelitian dengan cara mengamati, mewawancarai dan studi dokumentasi serta menjajaki dan menilai lapangan yaitu mengenal segala unsur lingkungan sosial, fisik, dan keadaan mengenalnya, serta menyiapkan perlengkapan yang diperlukan. Kegiatan ini diakhiri dengan berkonsultasi pada dosen-dosen pembimbing guna mendapatkan saran-saran perbaikan dan persetujuan proposal yang diajukan peneliti.

2. Tahap Pekerjaan Lapangan

64

segala daya, usaha dan tenaganya mempersiapkan dirinya menghadapi lapangan penelitian. Peneliti memahami latar penelitian dan persiapan dirinya lalu memasuki lapangan dan mengumpulkan data. Kemudian mengadakan telaah pustaka lebih intensif guna memantapkan fokus penelitian yang telah ditetapkan terlebih dahulu, melakukan diskusi dengan pihak- pihak terkait untuk memperoleh masukan yang berarti bagi proses penelitian, berkonsultasi secara intensif dengan para dosen pembimbing guna mendapatkan arahan demi kelancaran proses penelitian mulai dari penjaringan data, analisis data hingga penulisan laporan penelitian.

3. Tahap Analisis Data

117

Linda Hestiana C, 2013

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan peneliti lakukan mengenai

“Analisis Banding Sengketa Pajak Penghasilan Badan di Pengadilan Pajak” maka

peneliti menarik kesimpulan sebagai berikut

1. Penyebab Wajib Pajak mengajukan banding ke Pengadilan Pajak adalah Wajib pajak belum puas dan juga belum mendapatkan keadilan dengan keputusan yang dikeluarkan oleh fiskus yaitu dikeluarkannya surat keputusan penolakan keberatan yang diajukan oleh wajib pajak terkait dengan SKPKB dimana belum ditemukannya kesepahaman antara wajib pajak dan fiskus.

2. Penyebab timbul sengketa pajak penghasilan badan diantaranya adalah terdapat perbedaan penafsiran dan pemahaman antara wajib pajak dan DJP mengenai Undang-undang, ketentuan dan peraturan yang ada. Adapun yang paling sering terjadi adalah perbedaan pemahaman mengenai dedutible dan non deductible expense yang diatur dalam Pasal 6 dan 9 Undang-undang Pajak Penghasilan No.36 Tahun 2008. Permasalahan lainnya yaitu mengenai bukti-bukti dari pihak Wajib Pajak yang dianggap belum memadai oleh pihak Direktorat Jenderal Pajak

118

didasarkan pada undang perpajakan yang berlaku juga undang-undang maupun ketentuan lainnya yang dianggap relevan dengan kasus yang menjadi sengketa.

5.2 Saran

Diharapkan dari hasil penelitian ini peneliti dapat menyumbangkan kontribusi kepada pihak pihak terkait dan masyarakat pada umumnya berupa saran-saran sebagai berikut:

1. Agar tidak timbul sengketa diharapkan wajib pajak dan fiskus dapat lebih kooperatif dan saling terbuka, sehingga dapat timbul suatu kesepahaman antara Wajib Pajak dan Fiksus.

2. Wajib pajak lebih teliti dalam menyimpan pembukuan dan bukti-bukti sesusai dengan waktu yang telah ditetapkan agar pada saat terjadinya pemeriksaan, bukti-bukti yang diminta oleh Fiskus dapat ditunjukan secara lengkap oleh wajib pajak.

3. Setiap regulasi Undang-undang harus disosialisasikan secara kontinyu kepada Wajib Pajak.

118

Linda Hestiana C, 2013

DAFTAR PUSTAKA

Buana Hadi. 2008. Peradilan Pajak Sebagai Sistem Penyelesaian Sengketa Pajak di Indonesia. Jakarta: Ind Hill Co.

Djam’an Satori. 2012. Metodologi Penelitian Kualitatif. Bandung: Alfabeta

Dirjen Pajak. 1984. Surat Edaran Dirjen Pajak Nomor SE-03/PJ.23/1984 Tentang Natura dan Kenikmatan

Dirjen Pajak. 1996. Surat Edaran Direktur Jenderal Pajak Nomor SE - 33/Pj.421/1996 Tentang Perlakuan PPh Atas Biaya Bea Siswa Dalam Rangka Gerakan Nasional Orang Tua Asuh (GN-OTA) (Seri PPh Umum No. 38)

Dirjen Pajak. 2002. Keputusan Direktur Jenderal Pajak Nomor Kep - 220/PJ./2002 Tentang Perlakuan Pajak Penghasilan Atas Biaya Pemakaian Telepon Seluler Dan Kendaraan Perusahaan

Dirjen Pajak. 2003. Surat Dirjen Pajak Nomor S-492/PJ.35/2003 tanggal 25 Juli 2003 Tentang Penerbitan Surat Keputusan Atau Putusan Pengadilan Pajak

Dirjen Pajak. 2003. Surat Dirjen Pajak Nomor S-499/PJ.35/2003 tanggal 30 Juli 2003 tentang putusan pengadilan pajak.

Dirjen Pajak. 2003. Surat Edaran Dirjen Pajak Nomor S-492/Pj.35/2003 Tanggal 25 Juli 2003 Tentang Penerbitan Surat Keputusan Atas Putusan Pengadilan Pajak

119

Dirjen Pajak. 2010. Surat Edaran Direktur Jenderal Pajak Nomor : SE - 66/PJ/2010 Tentang Penegasan Atas Pelaksanaan Pasal 31E Ayat (1) Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 36 Tahun 2008

Ikatan Konsultan Pajak Indonesia. 2011. Kumpulan Putusan Pengadilan Pajak . Jakarta: Departemen Litbang & Standar Profesi Ikatan Konsultan Pajak Indonesia

Ilyas B Wirawan . 2012. Manajemen Sengketa dalam Pungutan Pajak. Jakarta: Mitra Wacana Media

Kementrian Keuangan. 2008. Peraturan Menteri Keuangan RI Nomor 252/PMK.03/2008

Kementrian Keuangan. 2009. Peraturan Menteri Keuangan RI Nomor PMK-83/PMK.03/2009 Tentang Natura dan Kenikmatan

Kementrian Keuangan. 2008. Peraturan Menteri Keuangan No. 238/PMK.03/2008 tentang Tata Cara Pelaksanaan dan Pengawasan Pemberian Penurunan Tarif Bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan Terbuka

Kementrian Keuangan. 2009. Peraturan Menteri Keuangan No 81/PMK.03/2009Pembentukan Atau Pemupukan Dana Cadangan Yang Boleh Dikurangkan Sebagai Biaya

Kementrian Keuangan. 2009. Peraturan Menteri Keuangan Nomor

81/PMK.03/2009 Tentang

Pembentukan Atau Pemupukan Dana Cadangan Yang Boleh Dikurangkan Sebagai Biaya

Linda Hestiana C, 2013

Kementrian Keuangan. 2009. Peraturan Menteri Keuangan Nomor 61/PMK.01/2012 tanggal 26 April 2012 Persyaratan untuk menjadi kuasa hukum pada pengadilan pajak

Kementrian Keuangan . 2011. Keputusan Menteri Keuangan Nomor 328/Kmk.03 /2011 Tanggal 4 Oktober 2011 Tentang Penetapan Tata Cara Pembahasan Keberatan

Kementrian Keuangan. 2011. Peraturan Menteri Keuangan Nomor 17/PMK 03/2011 tentang Tata Cara Pemeriksaan

Kementrian Keuangan. 2012. Peraturan Menteri Keuangan Nomor 1/Pmk.01/2012 Tanggal 26 April 2012 Tentang Persyaratan Untuk Menjadi Kuasa Hukum Pada Pengadilan Pajak

Mardiasmo.2006. Perpajakan Edisi Revisi. Yogyakarta: Andi

Miles, M.B., & Huberman, A.M. 1984. Qualitative Data Analysis. Beverly Hills: Sage Publications, Inc.

Miles, M.B., & Huberman, A.M. 1992. Analisa Data Kualitatif. (Penerjemah: Rohidi, R. T.). Jakarta: UI-Press.

Moleong, L.J., 2013. Metodologi Penelitian Kualitatif. Bandung: PT. Remaja Rosda Karya

M. Purwito Ali. 2007. Pengadilan Pajak. Jakarta: Lembaga Kajian Hukum Fiskal Fakultas Hukum Indonesia Bekerja sama dengan Lembaga Penerbit Fakultas Hukum Universitas Indonesia

Sri Pudyatmoko Y. Sri Pudyatmoko. 2005. Pengadilan dan Penyelesaian Sengketa Pajak di Bidang Pajak. Jakarta: PT. Gramedia Pustaka Utama

121

Widyaningsih, Aristanti. (2011). Hukum Pajak dan Perpajakan dengan Pendakatan Mind Map. Bandung : Alfabeta.

Waluyo. (2010). Perpajakan Indonesia. Edisi 9. Jakarta: Salemba Empat

Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak

Undang Nomor 16 Tahun 2009 atas Perubahan Keempat Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan