UPAY (PP

YA MENING Ph) PASAL

Menyele

FAKUL U

LAPO GKATKAN L 21 PADA

PRATA Na Ni Untuk Me esaikan Stu Adm LTAS ILM UNIVERSI ORAN TUG N PENERI A KANTOR AMA MEDA O L E H

ama : Regi im : 0826 emenuhi Sa udi pada Pr ministrasi P MU SOSIAL ITAS SUM MEDA 2011 GAS AKHI IMAAN PA R PELAYA AN POLON iyan Utami 600030

alah Satu S rogram Stu Perpajakan

KATA PENGANTAR

Puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT, Tuhan Yang Maha Penyayang, karena dengan berkah, rahmat, dan karunia-Nya lah sehingga penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan Mandiri yang berjudul “Upaya Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 Pada Kantor Pelayanan Pajak Pratama Medan Polonia” ini sesuai dengan jadwal yang telah ditentukan. Tidak lupa pula penulis ucapkan shalawat dan salam kepada junjungan Nabi Besar Muhammad SAW, dengan harapan kita akan mendapatkan Syafa’atnya di Yaumil akhir kelak. Amin Yaa Rabbal Alamin.

Laporan Praktik Kerja Lapangan Mandiri ini merupakan salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa laporan ini masih banyak kekurangan dan masih jauh dari sempurna, baik isi, cara pengetikan maupun bahasanya yang disebabkan keterbatasan-keterbatasan yang dimiliki oleh Penulis. Untuk itu dengan kerendahan hati, Penulis mengharapkan saran-saran dan kritik yang sifatnya membangun dari semua pihak demi penyempurnaan laporan ini.

Dinda, yang telah banyak memberikan doa, semangat, dukungan serta dorongan dan bantuan baik secara moril maupun materil.

Pada kesempatan ini Penulis juga ingin menyampaikan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

3. Ibu Farida Hanum, SE, Ak selaku dosen pembimbing yang telah bersedia memberikan masukan dan saran bagi penulis mulai dari awal pengerjaan sampai selesainya tugas akhir ini.

4. Seluruh dosen Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara, yang telah memberikan ilmu yang bermanfaat bagi penulis. 5. Kak Qorby, Pak Indra, Sir Faisal, dan Bang Ijal pada Program Diploma III

Administrasi Perpajakan Universitas Sumatera Utara, yang telah memberikan keringanan dalam segala prosedur yang ada hubungannya dengan kegiatan perkuliahan.

6. Bapak Drs.Korpen Damanik selaku Kepala Sub Bagian Umum dan seluruh staf pegawai di Kantor Pelayanan Pajak Pratama Medan Polonia.

8. Teman-teman angkatan ’08 Program Diploma III Administrasi Perpajakan khususnya Kelas A, Nita, Ria, Nisa, yang selama ini setia untuk saling mendukung saat sedih ataupun senang.

9. Teman-teman satu kostku di Sofyan 46 terima kasih atas 3 tahun bersamanya. 10.Sahabatku Ola, Icha, Uchi, Mami Geby yang sama-sama berkutat dengan TA

dijurusan masing-masing. Terimakasih atas supportnya.

11.DPPZ terimakasih atas doa, semangat, dukungan yang diberikan, juga boneka Teddy lengkap dengan baju wisuda yang menjadi pemicu semangat untuk cepat wisuda.

12.Bang Togap Maruli Siburian selaku AR di Wakon I KPP Pratama Medan Polonia yang mau membantu memberikan data yang diperlukan selama riset. 13.Serta semua pihak yang membantu penulis dalam menyelesaikan laporan

tugas akhir ini.

Penulis menyadari bahwa laporan ini masih terdapat kekurangan, baik dari segi isi maupun penyajian. Semua disebabkan keterbatasan pengalaman dan pengetahuan penulis. Oleh karena itu, segala saran dan kritik yang bersifat membangun sangat penulis harapkan untuk kesempurnaan laporan ini dikemudian hari. Akhirnya penulis berharap semoga laporan ini dapat menjadi tambahan referensi yang bermanfaat bagi siapa saja yang membacanya.

Hormat saya,

Penulis

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi…….. ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 2

C. Uraian Teoritis ... 4

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 6

E. Metode Praktik Kerja Lapangan Mandiri ... 6

F. Metode Pengumpulan Data ... 8

G. Sistematika Penulisan Laporan ... 8

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM A. Sejarah Umum Berdirinya KPP Pratama Medan Polonia ... 10

B. Struktur Organisasi KPP Pratama Medan Polonia ... 20

C. Deskripsi Kerja KPP Pratama Medan Polonia ... 22

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Dasar-dasar dalam Perpajakan ... 28

1. Pengertian Pajak ... 28

2. Fungsi Pajak ... 29

3. Jenis Pajak ... 30

B. Pajak Penghasilan Pasal 21 ... 35

1. Dasar Hukum PPh Pasal 21 ... 35

2. Pengertian PPh Pasal 21 ... 37

3. Pemotong PPh Pasal 21 ... 37

4. Subjek Pajak Penghasilan Pasal 21 ... 40

5. Bukan Subjek Pajak Penghasilan Pasal 21 ... 42

6. Objek Pajak Penghasilan Pasal 21 ... 42

7. Bukan Objek Pajak Penghasilan Pasal 21 ... 44

8. Tarif Pajak Penghasilan Pasal 21 ... 45

9. Penghasilan Tidak Kena Pajak (PTKP) ... 46

10. Contoh Penghitungan Pemotongan PPh Pasal 21 untuk Pegawai Tetap ... 46

C. Data Pajak penghasilan Pasal 21 ... 48

1. Data Jumlah Wajib Pajak yang terdaftar pada KPP Pratama Medan Polonia ... 48

2. Data Target dan Realisasi Penerimaan PPh Pasal 21 pada KPP Pratama Medan Polonia ... 49

BAB IV ANALISIS DAN EVALUASI DATA A. Analisis ... 50

1. Faktor Eksternal dan Internal dalam upaya meningkatkan pe- nerimaan PPh Pasal 21 ... 50

1.)Faktor Eksternal ... 51

2. Target dan Realisasi Penerimaan PPh Pasal 21 ... 54

3. Faktor-faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 ... 55

B. Evaluasi 1. Cara Menganggulangi Masalah Tunggakan PPh Pasal 21 ... 56

2. Upaya-upaya yang Dilakukan KPP Pratama Medan Polonia Guna Meningkatkan Penerimaan PPh Pasal 21 ... 57

1.Meningkatkan pelayanan bagi Wajib Pajak ... 57

2. Peningkatan Profesionalisme Aparatur Perpajakan ... 58

3. Penerapan Sanksi Perpajakan ... 58

4. Penyuluhan Perpajakan ... 59

5. Sosialisasi Perpajakan ... 60

6. Mengembangkan Kegiatan Intensifikasi dan Ekstensifikasi .. 60

7. Hal-hal Yang Menghambat Penerimaan PPh Pasal 21 ... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Saran ... 66 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Penerimaan pajak merupakan sumber pembiayaan yang signifikan bagi negara. Hal ini dikarenakan penerimaan pajak merupakan sumber pendapatan dalam negeri terbesar yang dibutuhkan sebagai sumber pembiayaan pembangunan nasional. Untuk mewujudkan cita-cita pembanguanan nasional ke arah masyarakat yang adil dan makmur diperlukan peran aktif masyarakat dalam pembiayaan pembangunan yang diwujudkan dalam pembayaran pajak.

Di Indonesia, sistem pemungutan pajak yang berlaku saat ini adalah Self Assessment System. Tujuan diberlakukannya sistem ini agar masyarakat

memiliki kesadaran untuk memenuhi kewajiban di bidang perpajakannya. Oleh karena itu, wajib pajak harus mengetahui segala hak dan kewajibannya dengan baik dan benar seperti, bagaimana cara memperoleh Nomor Pokok Wajib Pajak (NPWP), dimana melaporkan dan menyetorkan pajak terutangnya, bagaimana mengajukan keberatan dan banding, bagaimana mengajukan restitusi (pengembalian) pajak, dan lain-lain.

Untuk itu diperlukan usaha peningkatan kesadaran dan kepatuhan Wajib Pajak dalam memenuhi kewajibannya. Masyarakat harus menyadari bahwa pemenuhan kewajiban perpajakan merupakan salah satu perwujudan kewajiban negara, yang merupakan sarana peran serta dalam pembiayaan negara dan pembangunan nasional.

Maka dari itu, dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) penulis ingin mengetahui upaya-upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia untuk meningkatkan penerimaan Pajak Penghasilan Pasal 21 dan seberapa jauh peranan dan tingkat kesadaran masyarakat dalam pembayaran pajak tersebut, sehingga dalam Praktik Kerja Lapangan Mandiri (PKLM) ini penulis ingin mengetahui dan menyampaikan serta melaporkan situasi yang ada pada instansi pemerintah yang bersangkutan khususnya pada Kantor Pelayanan Pajak Pratama Medan Polonia dengan judul sebagai berikut : ”Upaya Meningkatkan Penerimaan Pajak Penghasilan Pasal 21 Pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Secara spesifik tujuan penulis melakukan PKLM antara lain :

b. Mengetahui usaha-usaha yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia dalam meningkatkan penerimaan Pajak Penghasilan Pasal 21.

c. Mengetahui besarnya target serta realisasi penerimaan Pajak Penghasilan Pasal 21 yang telah diperoleh oleh Kantor Pelayanan Pajak Medan Polonia selama 3 tahun yaitu 2008, 2009, dan 2010.

2. Manfaat Praktik Kerja Lapangan Mandiri a. Bagi Mahasiswa Peserta PKLM :

a) Mengaplikasikan ilmu yang sudah diperoleh selama perkuliahan khususnya tentang Pajak Penghasilan.

b) Menciptakan dan menumbuh kembangkan sikap profesionalisme, integritas, tanggungjawab, inovatif, etos kerja yang tinggi serta kedisiplinan yang nantinya hal-hal tersebut sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

c) Menambah wawasan dan pengetahuan di bidang perpajakan khususnya upaya peningkatan penerimaan pajak.

d) Memberikan motivasi mahasiswa untuk beraktivitas secara efektif dan efisien dalam melakukan pekerjaaan.

b. Bagi Kantor Pelayanan Pajak Pratama Medan Polonia :

masukan untuk meningkatkan kinerja organisasi pada masa yang akan datang.

b) Sarana menciptakan hubungan positif antara KPP Pratama Medan Polonia dengan lembaga pendidikan khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

c) Mempromosikan imej yang baik kepada Wajib Pajak.

c. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU :

a) Sarana menjalin hubungan baik antara pihak Program Studi Diploma III Administrasi Perpajakan FISIP USU dengan pihak KPP Pratama Medan Polonia.

b) Menjadikan masukan penyempurnaan dan perbaikan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan FISIP USU.

c) Mempromosikan sumber-sumber potensial dari Perguruan Tinggi.

C. Uraian Teoritis

Sementara itu jika mengacu kepada Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Angka 1 disebutkan arti pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak yang dikenakan kepada masyarakat mempunyai 2 (dua) fungsi, yaitu fungsi finansial (budgeter) dan fungsi mengatur (regulerend). Fungsi Finansial (budgeter) adalah untuk mengumpulkan dana yang diperlukan pemerintah untuk membiayai pengeluaran belanja negara guna kepentingan dan keperluan seluruh masyarakat. Tujuannya yaitu bahwa pemungutan pajak tersebut ditujukan untuk mengumpulkan penerimaan yang memadai atau yang cukup untuk membiayai belanja negara. Sedangkan fungsi mengatur (regulerend) adalah tujuan agar memberikan kepastian hukum. Terutama dalam menyusun undang-undang pajak senantiasa perlu diusahakan, agar ketentuan yang dirumuskan jangan sampai dapat menimbulkan interpretasi yang berbeda, antara Fiskus dan Wajib Pajak.

Guna meningkatkan penagihan pajak, maka pemerintah melakukan pembaharuan dalam bidang perpajakan (Tax Reform) yang dilakukan sejak tanggal 1 Januari 1984. Sebelum reformasi perpajakan berlaku di Indonesia, sistem pemungutan pajaknya hanya bertumpuh kepada Official Asessment System. Namun setelah reformasi perpajakan sistem pemungutan pajaknya

tetap berlaku juga With Holding System, yaitu sistem pemungutan pajak diberikan kewenangannya kepada pihak ketiga yaitu bukan wajib pajak dan bukan juga fiskus. (Fidel, 2008 : 6)

Dengan adanya sistem pemungutan pajak yang jelas, diharapkan jumlah penerimaan pajak dapat meningkat seiring dengan tingkat kesadaran masyarakat dalam memenuhi kewajiban perpajaknnya.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup dalam PKLM yang dilaksanakan pada KPP Pratama Medan Polonia adalah :

1. Penyebab Wajib Pajak belum melaksanakan kewajiban perpajakannya. 2. Usaha-usaha apa yang dilakukan oleh Kantor Pelayanan Pajak Pratama

Medan Polonia untuk meningkatkan penerimaan Pajak Penghasilan Pasal 21.

3. Besarnya realisasi penerimaan Pajak Penghasilan Pasal 21 dari target yang telah ditentukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia selama 5 tahun yaitu 2006, 2007, 2008, 2009, dan 2010.

E. Metode Praktik Kerja Lapangan Mandiri 1. Tahap Persiapan

PKLM, kemudian dilanjutkan dengan pembuatan surat pengantar PKLM, serta konsultasi dengan dosen pembimbing.

2. Studi Literatur

Pengumpulan data-data yang menyangkut masalah yang akan dibahas melalui buku-buku ilmiah atau sumber-sumber bacaan lainnya, Undang-undang Perpajakan, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak dan bahan-bahan lainnya yang berhubungan dengan objek pembahasan pada KPP Pratama Medan Polonia.

3. Observasi Lapangan

Pengamatan yang dilakukan secara langsung untuk memperoleh data-data yang ada pada KPP Pratama Medan Polonia yang bersangkutan mengenai upaya peningkatan penerimaan Pajak Penghasilan Pasal 21. 4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan mengenai upaya meningkatkan penerimaan Pajak Penghasilan Pasal 21 melalui :

a. data primer yaitu data yang diperoleh melalui wawancara dan observasi dari pihak-pihak yang mengetahui tentang objek kajian PKLM.

b. data sekunder yaitu data yang diperoleh dari referensi imliah seperti buku perpajakan, Undang-Undang Perpajakan.

5. Analisis Data dan Evaluasi

teknik analisis yang berlandaskan pada pemikiran atau teori yang telah ada serta menjelaskannya dengan kata-kata yang sistematis sehingga permasalahan dalam penelitian terungkap dengan jelas dan objektif.

F. Metode Pengumpulan Data

1. Metode Observasi ( Observation Guide)

Mengadakan pengamatan langsung terhadap objek yang diteliti untuk mendapatkan data dan informasi yang akurat serta pencatatan terhadap hasil pengamatan.

2. Metode Wawancara (Interview Guide)

Melakukan tanya jawab langsung yang terhadap pihak Kantor Pelayanan Pajak Pratama Medan yang dianggap mampu memberikan masukan data dan informasi bagi penyusunan laporan ini.

3. Metode Dokumentasi (Optional)

Mengumpulkan data-data berupa dokumen-dokumen yang berhubungan dengan upaya peningkatan Pajak Penghasilan Pasal 21 dan meminta dokumen lain dari Kantor Pelayanan Pajak Pratama Medan Polonia.

G. Sistematika Penulisan Laporan BAB I PENDAHULUAN

Ruang Lingkup PKLM, Metode PKLM, Metode Pengumpulan Data, dan Sistematika Penulisan.

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini akan diuraikan gambaran umum dari KPP Pratama Medan Polonia, meliputi sejarah singkat berdirinya KPP Pratama Medan Polonia, struktur organisasi, uraian tugas pokok dan fungsi dan gambaran pegawai KPP Pratama Medan Polonia.

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 Dalam bab ini akan dibahas tentang pengertian, dasar hukum, ketentuan, objek dan subjek PPh Pasal 21, sistem perhitungan PPh Pasal 21 serta teori-teori perpajakan yang mendukung tentang PPh Pasal 21 khusunya Wajib Pajak Orang Pribadi.

BAB IV ANALISIS DAN EVALUASI DATA

Dalam bab ini dibahas tentang analisa dan evaluasi dari setiap data yang diperoleh sebelumnya meliputi upaya peningkatan penerimaan Pajak Penghasilan Pasal 21 serta pengaruhnya terhadap penerimaan negara

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran penulis berdasarkan analisa dari setiap data yang diperoleh penulis pada saat melakukan riset pada KPP Pratama Medan Polonia.

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM

A.Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Polonia Sebelum disebut Kantor Pelayanan Pajak (KPP) dulunya bernama Kantor Inspeksi Pajak (KIP). Hal ini berlangsung sampai tahun 1989, mulai bulan April, Kantor Inspeksi Pajak diubah menjadi Kantor Pelayanan Pajak.

Tahun 1976 di Sumatera Utara berdiri 2(dua) kantor yaitu :

1. Kantor Inspeksi Pajak Medan Utara yang berada di Jl.Asrama 17A Medan yang wilayah kerjanya meliputi :

a. Kecamatan Medan Timur b. Kecamatan Medan Barat c. Kecamatan Medan Labuhan d. Kecamatan Medan Deli e. Kecamatan Medan Belawan f. Kotamadya Binjai

g. Kabupaten Langkat

2. Kantor Inspeksi Pajak Medan Selatan yang berada di Jl.Diponegoro No.30 Medan yang wilayah kerjanya meliputi :

a. Kecamatan Medan Baru b. Kecamatan Medan Denai

d. Kabupaten Karo

e. Kotamadya Tebing Tinggi

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK.01/1989 pada tanggal 25 Maret 1989 tentang Organisasi dan Tata usaha Direktorat Jenderal Pajak, Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak. Sehingga tanggal 1 April 1989 Kantor Inspeksi Pajak, dari dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Utara dan Kantor Inspeksi Medan Selatan dipecah menjadi tiga Kantor Pelayanan Pajak yaitu:

1. Kantor Pelayanan Pajak Medan Utara yang berada di Jl. Asrama No.17 Medan yang wilayah kerjanya meliputi :

a. Kecamatan Medan Timur b. Kecamatan Medan Barat c. Kecamatan Medan Labuhan d. Kecamatan Medan Denai e. Kecamatan Medan Belawan

2. Kantor Pelayanan Pajak Medan Selatan yang berada di Jl. Diponegoro No.30 Medan yang wilayah kerjanya meliputi :

a. Kecamatan Medan Baru b. Kecamatan Medan Denai c. Kecamatan Medan Polonia d. Kecamatan Medan Maimun

a. Kecamatan Medan Tuntungan b. Kecamatan Medan Sunggal c. Kecamatan Medan Binjai d. Kabupaten Langkat e. Kabupaten Karo

f. Kotamadya Tebing Tinggi dan Kabupaten Deli Serdang menjadi Kantor Pelayanan Pajak Tebing Tinggi

Sesuai dengan Keputusan Menteri Keuangan No.94/KMK/1994 tanggal 29 Maret, Kantor Pelayanan Pajak pada jajaran Wilayah I Sumatera bagian Utara terhitung tanggal 1 April 1994 menjadi 4 (empat) Kantor Pelayanan Pajak yang baru dibentuk yaitu :

1. Kantor Pelayanan Pajak Medan Utara yang berada di Jl.Asrama No.17 A Medan yang wilayah kerjanya meliputi :

a. Kecamatan Medan Belawan b. Kecamatan Medan Marelan c. Kecamatan Medan Labuhan d. Kecamatan Medan Deli

2. Kantor Pelayanan Pajak Medan Barat yang berada di Jl.Sukamulia No. 27 A Medan yang wilayah kerjanya meliputi :

e. Kecamatan Medan Baru f. Kecamatan Medan Selayang g. Kecamatan Medan Sunggal h. Kecamatan Medan Helvetia i. Kecamatan Medan Tuntungan

3. Kantor Pelayanan Pajak Medan Timur dengan alamat Jl. Diponegoro No. 30 A Medan dengan wilayah kerjanya meliputi :

a. Kecamatan Medan Timur b. Kecamatan Medan Perjuangan c. Kecamatan Medan Area d. Kecamatan Medan Denai e. Kecamatan Medan Tembung f. Kecamatan Medan Kota g. Kecamatan Medan Amplas h. Kecamatan Medan Johor

4. Kantor Pelayanan Pajak Binjai dengan alamat Jl. Asrama No. 7A Medan dengan wilayah kerjanya meliputi :

a. Kotamadya Binjai b. Kabupaten Langkat c. Kabupaten Tanah Karo

d. Enam Kecamatan di Deli Serdang yaitu : 1) Kecamatan Medan Sunggal

3) Kecamatan Hamparan Perak 4) Kecamatan Sibolangit 5) Kecamatan Kutalinbaru 6) Kecamatan Labuhan Deli

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/KMK.01/2001 tanggal 23 Juli 2001, Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia, yang berlaku sejak 25 Januari 2002.

Tahun 2008 pemerintah melakukan modernisasi pada lingkungan Direktorat Jenderal Pajak dengan merubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama berdasarkan Keputusan Menteri Keuangan No. 67/PMK.01/2008. Kantor Pelayanan Pajak Pratama mulai beroperasi pada tanggal 27 Mei 2008. KPP Pratama ada delapan yaitu :

Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja : 1. Kecamatan Medan Tuntungan

2. Kecamatan Medan Selayang 3. Kecamatan Medan Johor 4. Kecamatan Medan Baru 5. Kecamatan Medan Polonia 6. Kecamatan Medan Maimun

Visi, Misi dan Tujuan Kantor Pelayanan Pajak Pratama Medan Polonia

a. Visi Kantor Pelayanan Pajak Pratama Medan Polonia

Visi dari Kantor Pelayanan Pajak Pratama Medan Polonia bertujuan sebagai pelayanan pajak yang professional dengan kinerja yang baik dan yang dapat dipercaya untuk meningkatkan penerimaan Negara untuk meningkatkan Penerimaan Negara dari sektor Pajak di Lingkungan Kanwil I Direktorat Jenderal Pajak Sumatera Utara.

Kantor Pelayanan Pajak Pratama Medan Polonia menetapkan visi sebagai berikut :

1. Meningkatkan bimbingan, koordinasi dan pengawasan dalam wilayah wewenang KPP Pratama Medan Polonia.

2. Tercapainya pelayanan yang prima kepada wajib pajak.

3. Optimalisasi kegiatan intensifikasi dan ekstensifikasi wajib pajak. 4. Tercapainya kualitas SDM yang berpengalaman, berkepribadian

5. Tercapainya pelayanan yang prima kepada wajib pajak. b. Misi Kantor Pelayanan Pajak Pratama Medan Polonia

Misi dari Kantor Pelayanan Pajak Pratama Medan Polonia adalah untuk meningkatkan penerimaan dan pendapatan Negara melalui pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak penjualan atas barang mewah (PPnBM), dan pajak informasi yang baik dan senantiasa memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tata tertib administrasi.

Dalam rangka mewujudkan visi dan misi tersebut, maka diperoleh sasaran yang ingin dicapai oleh Kantor Pelayanan Pajak (KPP) yaitu :

1. Tercapainya penerimaan pajak.

2. Terlaksananya peraturan perundang-undangan perpajakan. 3. Melakukan pemberkasan berkas-berkas wajib pajak dengan baik. 4. Melakukan himbauan kepada wajib pajak akan memenuhi

kewajiban perpajakan.

5. Peningkatan sarana dan prasarana di Kantor Pelayanan Pajak Pratama Medan Polonia.

6. Intensifikasi dan ekstensifikasi terhadap subjek dan objek pajak. 7. Melakukan update terhadap perubahan data wajib pajak.

8. Melakukan in house training dan rapat pembinaan secara rutin.

Tujuan merupakan implementasi atau penjabaran dari misi dan merupakan suatu yang akan dicapai atau dihasilkan pada kurun waktu tertentu yaitu 1 (satu) sampai 5 (lima) tahun kedepan. Dalam melaksanakan tugas Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tujuan sebagai berikut :

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi wajib pajak.

2. Penelitian dan piñata usahaan Surat Pemberitahuan Tahunan (SPT), surat pemberitahuan masa berkas wajib pajak.

3. Pengawasan pembayaran masa pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak penjualan atas barang mewah (PPnBM), dan pajak tidak langsung lainnya.

4. Penata usahaan piutang pajak, penerimaan, penghasilan, penagihan, penyelesaian keberatan, piñata usahaan banding dan penyelesaian restitusi pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak penjualan atas barang mewah (PPnBM), dan pajak tidak langsung.

5. Terwujudnya pelayanan prima.

6. Meningkatkan kegiatan intensifikasi dan ekstensifikasi.

7. Meningkatkan kualitas SDM melalui pendidikan dan pelatihan yang intensif.

Lo Jen Pe Paj 9. Terkoo 10.Pemer 11.Penerb 12.Pembe 13.Pengu 14.Penyu 15.Pelaks ogo Perusah KPP nderal Paja elayanan Pa ajak. Adapu Arti da a. Ke Mo Be ordinasinya rikasaan sed bitan Surat P etulan Surat urangan sank uluhan dan K sanaan admi

haan dan A

Pratama M ak sebagai ajak Pratam

un logo dari

ari lambang

eterangan um otto : N

entuk : S

a kegiatan p derhana dan Penetapan P t Penetapan ksi pajak. Konsultasi P ministrasi Ka Arti Logo Medan Pol logo peru ma berada d

i Direktorat

g tersebut ad

mum Nagana Dara Segilima den pengamatan n penerapan Pajak. n Pajak. Perpajakan. antor Pelaya lonia meng usahaan, di dibawah na Jenderal Pa

dalah :

a Rakca

ngan ukuran

penerimaan sanksi perp

anan Pajak (

ggunakan ikarenakan aungan Dir

ajak adalah

n 5 cm dan

n Negara. pajakan.

(KPP).

logo Direk seluruh K rektorat Jen

sebagai ber

tinggi 7 cm ktorat Kantor nderal

rikut:

Tata warna : Biru kehitam-hitaman, kuning emas, putih dan hijau

b. Makna

1. Padi sebanyak 17 bulir berwarna kuning emas dan kapas sebanyak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, berwarna putih dengan kelopak bewarna hijau, keduanya melambangkan cita-cita Indonesia sekaligus diberi arti tanggal lahirnya Negara Republik Indonesia.

2. Sayap bewarna kuning emas melambangkan ketangkasan dalam menjalankan tugas.

3. Gada bewarna kuning emas melambangkan daya upaya menghimpun, mengarahkan, mengamankan keuangan Negara.

4. Ruangan segilima berwarna biru kehitam-hitaman melambangkan dasar Negara Republik Indonesia yaitu Pancasila.

c. Arti keseluruhan

B.Struktur Organisasi Kantor Pelayanan Pajak Medan Polonia

Struktur organisasi adalah suatu kerangka yang menggambarkan sistematika penerapan tugas-tugas, fungsi, wewenang serta tanggungjawab masing-masing bagian pada suatu organisasi dengan tujuan yang telah ditentukan sebelumnya.

Struktur organisasi berfungsi untuk menyelenggarakan tugas kedinasan dengan tujuan yang diinginkan. Dengan struktur organisasi masing-masing pegawai akan mengetahui kewajiban, wewenang dan tanggungjawabnya. Agar penyelenggaraan kegiatan kedinasan dapat berjalan dengan lancer hendaknya pegawai ditempatkan pada tempat dan tugas yang tepat sesuai dengan bakat dan pendidikan, pengalaman, dan keahliannya. Dengan adanya struktur organisasi yang baik maka dapat ditentukan kepada siapa tugas diberikan dan setiap orang harus mempertanggungjawabkan tugas yang diberikan kepadanya.

Kantor Pelayanan Pajak Pratama Medan Polonia menerapkan struktur organisasi lini dan staf. Kantor Pelayanan Pajak Pratama Medan Polonia dipimpin oleh seorang kepala kantor yang secara operasional bertanggungjawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

Kantor Pelayanan Pajak Pratama Medan Polonia terdiri dari :

3. Seksi Pengolahan Data Informasi (PDI) 4. Seksi Penagihan

5. Seksi Pengawasan dan Konsultasi 6. Seksi Pemeriksaan

7. Kelompok Fungsional 8. Seksi Pelayanan

9. Unit Fiskal Luar Negeri

Struktur organisasi KPP Pratama Medan Polonia terdiri dari :

- Kepala Kantor ... = 1 orang

- Kepala Seksi ... = 6 orang

- Supervisor ... = 2 orang

- Account Representative ... = 16 orang

- Pemeriksa Pajak ... = 6 orang

- Pelaksana ... = 54 orang

Jumlah = 85 orang

C.Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Polonia Adapun tugas pokok dan fungsi masing-masing seksi adalah sebagai berikut :

1. Sub Bagian Umum

Sub bagian umum mempunyai tugas dan fungsi pelayanan kesekretariatan terutama dalam hal melakukan urusan tata usaha, kepegawaian, keuangan dan rumah tangga. Sub bagian umum terdiri dari :

1. Koordinator Pelaksanaan Tata Usaha dan Kepegawaian, yang bertugas membantu urusan tata usaha, kepegawaian dan laporan. 2. Koordinator Pelaksanaan Keuangan, yang bertugas membantu

keuangan.

3. Koordinator Pelaksana Rumah Tangga, yang bertugas membantu urusan rumah tangga dan perlengkapan.

Untuk menyelenggarakan tugas tersebut sub bagian umum mempunyai fungsi :

a. Pengurusan tata usaha dan kepegawaian

b. Pengurusan keuangan kantor misalnya pengurusan gaji pegawai, pengajuan usul pengangkatan bendahara, penyusunan daftar realisasi anggaran belanja, pembayaran tagihan, lembur pegawai dan lain-lain.

d. Penerimaan dokumen, pemprosesan dan penatausahaan dokumen masuk di sub bagian umum dan penyampaian dokumen

2. Seksi Ekstensifikasi

Seksi Ekstensifikasi mempunyai tugas dalam hal pelaksanaan dan penata usahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku. Seksi ini mempunyai fungsi :

a. Pendaftaran Objek Pajak baru dengan penelitian kantor dan lapangan

b. Penerbitan surat himbauan untuk ber-NPWP c. Pelaksanaan penilaian individual objek PBB d. Pembuatan daftar biaya komponen bangunan e. Pemeliharaan data objek dan subjek PBB f. Pendaftaran Wajib Pajak

3. Seksi Pengolahan Data dan Informasi (PDI)

dan pengolahan data adalah ekstensifikasi pajak, pengalihan informasi, dan pengalihan potensi pajak.

Seksi Pengolahan Data dan Informasi terdiri dari :

1. Koordinasi Pelaksana Pengolahan Data dan Informasi I, yang bertugas membantu melaksanakan urusan pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

2. Koordinator Pelaksana Pengolahan Data dan Informasi II, yang bertugas membantu melakukan pelaksanaan pemberian dukungan teknis computer.

3. Koordinator Pelaksana Pengolahan Data dan Informasi II, yang bertugas membantu melakukan urusan penggalian potensi perpajakan dan ekstensifikasi wajib pajak.

4. Seksi Penagihan

Memiliki tugas dalam hal penata usahaan dan pelaksanaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak dan usulan penghapusan piutang pajak sesuai dengan ketentuan yang berlaku. Seksi penagihan terdiri dari :

2. Koordinator Pelaksanaan Penagihan Aktif, bertugas membantu penyiapan surat teguran, surat paksa, surat perintah melaksanakan penyitaan, usulan lelang dan dukungan penagihan lainnya.

Dan untuk menyelenggarakan tugas tersebut seksi ini mempunyai fungsi sebagai berikut :

a. Penata usahaan Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan/Keberatan/Putusan Banding/pengurangan atau Pembatalan Ketetapan Pajak dan Surat Keputusan Pengurangan atau Penghapusan Sanksi Administrasi

b. Menjawab konfirmasi data tunggakan Wajib Pajak c. Usulan pemeriksaan dalam rangka penagihan pajak d. Penghapusan piutang pajak

e. Penerbitan dan penyampaian Surat Teguran, Surat Paksa, Syrat Perintah Pelaksanaan Penyitaan, Pencabutan Sita, Pelaksanaan Lelang dan Permohonan Pembatalan Lelang

5. Seksi Pengawasan dan Konsultasi (Waskon)

Pajak Pratama terdapat empat seksi pengawasan dan konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah tertentu.

6. Seksi Pemeriksaan

Memiliki tugas dalam hal pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Kelompok Fungsional

Kelompok Fungsional yang terdiri dari pejabat fungsional pemeriksa dan pejabat fungsional penilai yang bertanggung jawab secara langsung kepada Kepala Kantor Pelayanan Pajak Medan Polonia. Dalam melaksanakan pekerjaannya, pejabat fungsional pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan pejabat fungsional penilai berkoordinasi dengan Seksi Ekstensifikasi.

8. Seksi Pelayanan

9. Unit Fiskal Luar Negeri

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Dasar-dasar dalam Perpajakan 1. Pengertian Pajak Secara Umum

Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para ahli, antara lain :

a. Prof. Dr. Rochmat Soemitro, SH

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Mardiasmo, 2006 :1)

b. S. I. Djajadiningrat

c. Dr. N. J. Feldmann

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum. (Siti Resmi, 2007:2)

d. Ketentuan Umum dan Tata Cara Perpajakan (Pasal 1 ayat 1)

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu :

a. Fungsi Budgeter (Sumber Keuangan Negara)

Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBm), Pajak Bumi dan Bangunan (PBB), dan lain-lain.

b. Fungsi Regulerend (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, seta mencapai tujuan-tujuan tertentu di luar bidang keuangan.

3. Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongan, sifat, dan lembaga pemungutannya.

a. Menurut Golongan

Pajak dapat dikelompokan menjadi dua, yaitu :

1) Pajak Langsung

Pajak yang harus dipikul atau ditanggung sendiri oleh WP dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Pajak harus menjadi beban WP yang bersangkutan.

2) Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

Contoh : PPN. PPN terjadi karena terdapat pertambahan nilai terhadap barang atau jasa. Pajak ini dibayarkan oleh produsen atau pihak yang menjual barang tetapi dapat dibebankan kepada konsumen baik secara eksplisit maupun implicit (dimasukkan dalam harga jual barang atau jasa).

Untuk menentukan apakah sesuatu termasuk pajak langsung atau pajak tidak langsung dalam arti ekonomis, yaitu dengan cara melihat ketiga unsur yang terdapat dalam kewajiban pemenuhan perpajakannya.

Ketiga unsur tersebut terdiri atas :

1. Penanggungjawab pajak, adalah orang yang secara formal yuridis diharuskan melunasi pajak.

3. Pemikul pajak, adalah orang yang menurut Undang-Undang harus dibebani pajak.

Jika ketiga unsur tersebut ditemukan pada seseorang maka pajaknya disebut Pajak Langsung, sedangkan jika ketiga unsur tersebut terpisah atau terdapat pula lebih dari satu orang maka pajaknya disebut Pajak Tidak Langsung.

b. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua, yaitu :

1)Pajak Subjektif

Pajak yang pengenaannya memperhatikan keadaan pribadi WP atau pengenaan pajak yang memperhatikan keadaan subjeknya.

Contoh : PPh. Dalam PPh terdapat subjek pajak (WP) Orang Pribadi. Pengenaan PPh untuk orang pribadi tersebut memperhatikan keadaan pribadi WP (status perkawinan, banyaknya anak, dan tanggungan lainnya). Keadaan pribadi WP tersebut selanjutnya digunakan untuk menentukan besarnya penghasilan tidak kena pajak (PTKP).

2)Pajak Objektif

keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal.

Contoh : PPN dan PPnBM, serta PBB.

c. Menurut Lembaga Pemungut

Pajak dapat dikelompokkan menjadi dua, yaitu :

1) Pajak Pusat : pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh : PPh, PPN, PPnBM.

2) Pajak Daerah : pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) yang digunakan untuk membiayai rumah tangga daerah masing-masing.

Contoh : Pajak Provinsi meliputi, Pajak Kendaraan Bermotor, Pajak Kendaraan Bermotor di atas Air, Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air, Pajak Bahan Bakar Kendaraan Bermotor, serta Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

4. Sistem Pemungutan Pajak

Dalam pemungutan pajak dikenal beberapa sistem, yaitu :

a. Official Assessment System

Sistem pemungutan pajak yang member kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan yang berlaku. Dlam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan.

b. Self Assessment System

Sistem pemungutan pajak yang member wewenang WP dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan WP. WP dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, WP diberi kepercayaan untuk :

3) Membayar sendiri jumlah pajak yang terutang 4) Melaporkan sendiri jumlah pajak yang terutang, dan 5) Mempertanggungjawabkan pajak yang terutang

Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada WP itu sendiri.

c. With Holding System

Sistem pemungutan pajak yang member wewenang pada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh WP sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Penunjukan pihak ketiga ini dilakukan sesuai peraturan perundang-undangan perpajakan, keputusan Presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor, dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

B. Pajak Penghasilan Pasal 21 (PPh Pasal 21) 1. Dasar Hukum PPh Pasal 21

b. Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang No.28 Tahun 2009.

c. Peraturan Pemerintah Republik Indonesia No.45 Tahun 1994 tentang Pajak Penghasilan bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan para Pensiunan atas Penghasilan yang dibebankan kepada Keuangan Negara atau Keuangan Daerah. d. Peraturan Pemerintah No.149 Tahun 2000 tentang Pemotongan

PPh Pasal 21 atas Penghasilan berupa uang pesangon, uang tebusan, dan tunjangan hari tua (THT).

e. Peraturan Menteri Keuangan No.250/PMK.03/2008 tentang besarnya biaya jabatan atau biaya pensiun yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan.

f. Peraturan Menteri Keuangan No.252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi. g. Peraturan Direktur Jenderal Pajak No.PER-57/PJ/2009 tanggal 25

h. Peraturan Direktur Jenderal Pajak No. PER-32/PJ/2009 tanggal 25 Mei 2009 tentang Bentuk Formulir Surat Pemberitahuan Masa PPh Pasal 21 dan/atau Pasal 26 dan Bukti Pemotongan/Pemungutan PPh Pasal 21 dan/atau Pasal 26.

i. Peraturan Direktur Jenderal Pajak No. PER-38/PJ/2009 tanggal 23 Juni 2009 tentang Bentuk Formulir Surat Setoran Pajak (SSP). 2. Pengertian PPh Pasal 21

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.

Sedangkan PPh Pasal 21 adalah pajak atas penghasilan sehubungan dengan pekerjaan jasa, kegiatan dengan nama dan bentuk apapun yang diterima atau diperoleh WP orang pribadi dalam negeri. Besarnya PPh Pasal 21 dikenakan tarif sesuai dengan Pasal 17 Undang-Undang PPh, kecuali pada berbagai kegiatan yang dikenakan tarif sesuai dengan peraturan pemerintah.

3. Pemotong PPh Pasal 21

a. Pemberi kerja orang pribadi atau badan, baik merupakan pusat maupun cabang, perwakilan, unit, atau BUT yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan Pemerintah termasuk bendaharawan pemerintah pusat, pemerintah daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya dan Kedutaan Besar Republik Indonesia di luar negeri yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.

c. Yayasan (termasuk yayasan di bidang kesejahteraan, rumah sakit, pendidikan, kesenian, olahraga, kebudayaan), lembaga, kepanitiaan, asosiasi, perkumpulan, organisasi, massa, organisasi social politik, dan organisasi lain dalam bentuk apapun, dalam segala bidang kegiatan yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan bentuk apapun sebagai imbalan sehubungan dengan pekerjaan atau jasa.

e. Perusahaan, badan, dan BUT yang membayar honorarium atau pembayaran lainnya sebagai imbalan sehubungan dengan kegiatan dan jasa kepada peserta pendidikan, pelatihan, dan pemagangan. f. Penyelenggara kegiatan (termasuk badan pemerintah, organisasi

termasuk organisasi internasional, perkumpulan, orang pribadi serta lembaga lain yang menyelenggarakan kegiatan) yang membayar honorarium, hadiah atau penghargaan dalam bentuk apapun.

Direktorat Jenderal Perbendaharaan dan Bendahara yang ditunjuk sebagai Pemungut Pajak adalah :

a. Direktorat Jenderal Perbendaharaan (Kantor Pelayanan Perbendaharaan Negara);

b. Pejabat yang ditunjuk oleh Menteri/Ketua Lembaga sebagai Bendahara/Bendahara proyek sesuai ketentuan sebagaimana dimaksud dalam Pasal 5 ayat (4) huruf c dan Pasal 18 ayat (2) Keputusan Presiden Rebuplik Indonesia Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan APBN sebagaimana telah diubah dengan Keputusan Presiden Nomor 72 Tahun 2004;

c. Bendahara Pemerintah Pusat dan Daerah.

4. Subjek PPh Pasal 21

Penerima Penghasilan Yang Dipotong Pajak Penghasilan Pasal 21 :

a. pegawai;

b. penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya; c. bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

1. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

2. pemain musik, pembawa acara, penyayi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3. olahragawan;

4. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

5. pengarang, peneliti, dan penerjemah;

7. agen iklan;

8. pengawas atau pengelola proyek;

9. pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

10.petugas penjaja barang dagangan; 11.petugas dinas luar asuransi;

12.distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

d. peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

1. peserta perlombaan dalam segala bidang, anatar lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya;

2. peserta rapat, konferensi, siding, pertemuan, dan kunjungan kerja;

3. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

5. Bukan Subjek PPh Pasal 21

Penerima Penghasilan Yang Tidak Dipotong Pajak Penghasilan Pasal 21 :

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat :

a. bukan warga negara Indonesia, dan;

b. di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta Negara yang bersangkutan memberikan perlakuan timbal balik;

2. Pejabat Perwakilan Organisasi Internasional yang ditetapkan oleh Menteri Keuangan sepanjang bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

6. Objek PPh Pasal 21

Penghasilan Yang Dipotong Pajak Penghasilan Pasal 21

1. penghasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur; 2. penghasilan yang diterima atau diperoleh Penerima Pensiun secara

teratur berupa uang pensiun atau penghasilan sejenisnya;

sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, dan pembayaran lain sejenis;

4. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

5. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

6. imbalan kepada peseta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

7. penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh :

a. bukan Wajib Pajak;

b. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final;atau

c. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

penghasilan yang menjadi beban Anggaran Pendapatan dan Belanja Daerah, diatur berdasarkan ketentuan yang ditetapkan khusus mengenai hal dimaksud.

7. Bukan Objek PPh Pasal 21

Tidak Termasuk Penghasilan Yang Dipotong PPh Pasal 21 :

1. pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

2. penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah, kecuali penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (2) Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009;

3. iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang besangkutan;

5. beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf 1 Undang-Undang Pajak Penghasilan.

8. Tarif Pajak Penghasilan Pasal 21

Tarif Pajak Penghasilan bagi Wajib Pajak orang pribadi menurut Pasal 17 Undang-Undang Pajak Penghasilan sebagai berikut :

Tahun 2008 ke bawah

Lapisan Penghasilan Kena Pajak Tarif

s.d. Rp 25.000.000 5%

Diatas Rp 25.000.000 s.d Rp 50.000.000 10% Diatas Rp 50.000.000 s.d Rp 100.000.000 15% Diatas Rp 100.000.000 s.d Rp 200.000.000 25%

Diatas Rp 200.000.000 35%

(Undang-undang No.17 Tahun 2000 Pasal 17 ayat 1)

Tahun 2009 dst

Lapisan Penghasilan Kena Pajak Tarif

s.d. Rp 50.000.000 5%

Diatas Rp 50.000.000 s.d Rp 250.000.000 15% Diatas Rp 250.000.000 s.d Rp 500.000.000 25%

Diatas Rp 500.000.000 30%

9. Penghasilan Tidak Kena Pajak (PTKP)

2006-2008 2009

Untuk Diri Pegawai Rp 13.200.000 Rp 15.840.000 Tambahan untuk

Pegawai yang Kawin

Rp 1.200.000 Rp 1.320.000

Tambahan untuk Anggota Keluarga *) Paling Banyak 3 (Tiga) Orang

Rp 1.200.000 Rp 1.320.000

(Undang-undang No. 36 Tahun 2008 Pasal 7 ayat 1)

*) Anggota keluarga adalah anggota keluarga sedarah dan semenda dalam satu garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya.

10.Contoh Penghitungan Pemotongan PPh Pasal 21 untuk Pegawai Tetap

Penyelesaian:

Penghasilan sebulan = 26 x Rp 80.000 = Rp 2.080.000 Premi Jaminan Kecelakaan Kerja Rp 20.800 Premi Jaminan Kematian Rp 6.240

Pengahasilan Bruto Rp 2.107.040

Pengurangan : 1. Biaya Jabatan

5% x Rp 2.107.040 Rp 105.352 2. Iuran Pensiun Rp 15.000 3. Iuran Jaminan Hari Tua Rp 41.600

Rp 161.952

Penghasilan Neto sebulan Rp 1.945.088

Penghasilan neto setahun

12 x Rp 1.945.088 Rp 23.341.056

PTKP :

- Untuk wajib pajak Rp 15.840.000 - Tambahan karena menikah Rp 1.320.000 - Tambahan seorang anak Rp 1.320.000

Rp 18.480.000 Penghasilan Kena Pajak setahun Rp 4.861.056

Pembulatan Rp 4.861.000

PPh Pasal 21 setahun

Rp 243.050 : 12 = Rp 20.254 PPh Pasal 21 sehari

Rp 20.254 :26 = Rp 779

C. Data Pajak Penghasilan Pasal 21

1. Data jumlah Wajib Pajak yang terdaftar pada KPP Pratama Medan Polonia

Untuk mengetahui jumlah Wajib Pajak yang terdaftar pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat kita lihat pada table (dari tahun 2008 hingga tahun 2010).

Jumlah Wajib Pajak PPh Pasal 21 Badan dan Perseorangan yang terdaftar sebagai Wajib Pajak aktif pada Kantor Pelayanan

Pajak Pratama Medan Polonia Periode 2008-2010

Tahun

PPh Pasal 21

Badan

PPh Pasal 21

Perseorangan Jumlah

2008 1.099 10.236 11.335

2009 1.028 28.157 29.185

2010 1.352 14.870 16.222

2. Data Target dan Realisasi Penerimaan PPh Pasal 21 pada KPP Pratama Medan Polonia

Untuk mengetahui besarnya target dan realisasi dari penerimaan Pajak Penghasilan Pasal 21 dari tahun ke tahun, dapat dilihat pada tabel di bawah ini (dari tahun 2008 sampai dengan tahun 2010).

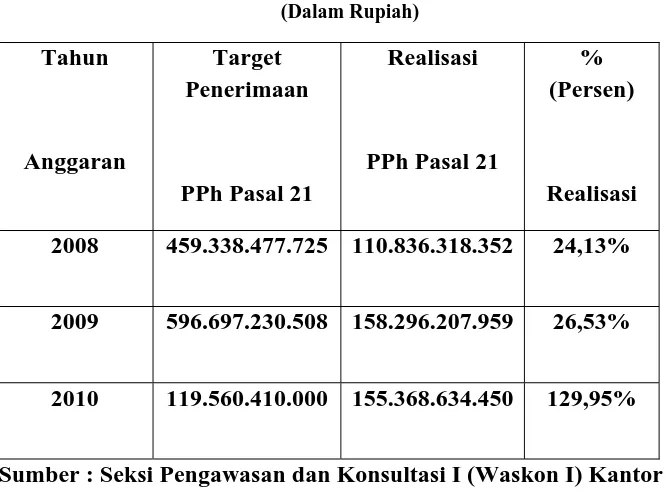

Target dan Realisasi Penerimaan Pajak Penghasilan Pasal 21 Kantor Pelayanan Pajak Pratama Medan Polonia (Dalam Rupiah)

Tahun

Anggaran

Target Penerimaan

PPh Pasal 21

Realisasi

PPh Pasal 21

2008 459.338.477.725 110.836.318.352

2009 596.697.230.508 158.296.207.959

2010 119.560.410.000 155.368.634.450

BAB IV

ANALISIS DAN EVALUASI DATA

Kantor Pelayanan Pajak Pratama Medan Polonia khususnya Seksi Pengawasan dan Konsultasi I (Waskon I) selalu berusaha untuk meningkatkan kinerja penyelenggaraan dan pengelolaan Pajak Penghasilan termasuk penyempurnaan sarana dan prasarana, Tata Usaha Perpajakan maupun urusan perpajakan lainnya sehingga dengan demikian diharapkan akan dapat meningkatkan penerimaan pajak dari sektor Pajak Penghasilan ini.

A. ANALISIS DATA

Berdasarkan data yang diperoleh mengenai jumlah Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat dilihat bahwa realisasi penerimaan pajak penghasilan pada tahun 2008 dan 2009 jauh dibawah target penerimaannya. Maka dari itu berikut ini analisis mengapa upaya peningkatan penerimaan pajak penghasilan pasal 21 pada Kantor Pelayanan Pajak Pratama Medan Polonia masih sulit dilaksanakan.

1. Faktor Eksternal dan Internal Dalam Upaya Meningkatkan Penerimaan Pajak Penghasilan Pasal 21

Pengawasan dan Konsultasi I (Waskon I) yang dapat dikelompokkan dalam dua faktor yaitu faktor eksternal dan internal.

1) Faktor Eksternal a. Peluang (opportunities)

Faktor eksternal organisasi mempunyai berbagai peluang yang ada untuk mencapai tujuan organisasi yang diharapkan, yaitu :

a) Adanya Undang-undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir kali dengan Undang-undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

b) Adanya Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir kali dengan Undang-undang Nomor 28 Tahun 2009 merupakan suatu landasan hukum yang harus dipedomani dalam pengelolaan Pajak Penghasilan.

c) Tersedianya program kerja yang memadai merupakan suatu sasaran kegiatan yang sudah terencana untuk dijadikan acuan bagi pelaksanaan tugas secara optimal.

d) Pertumbuhan ekonomi wilayah yang stabil. e) Pemanfaatan teknologi dan sistem informasi. f) Sarana transportasi dan komunikasi yang lancar. b. Ancaman (threaths)

a) Kesadaran sebagian Wajib Pajak masih rendah dalam membayar pajak dan seolah-olah tidak mau tahu akan besarnya pajak terutang yang ditanggung oleh Wajib Pajak itu sendiri sehingga masih dijumpai adanya tunggakan pajak.

b) Rawan bencana alam (banjir/kebakaran) di tempat kerja merupakan salah satu faktor ancaman, karena sebagian masyarakat selaku Wajib Pajak menjadi trauma untuk kembali ke tempat kerja. c) Tuntutan pelayanan prima oleh Wajib Pajak.

2) Faktor Internal a. Kekuatan (strengths)

Ada beberapa faktor-faktor internal organisasi yang merupakan kekuatan yang dapat mendorong dan menopang organisasi dalam meningkatkan kinerja aparatur pajak, yaitu :

a) Kuantitas dan kualitas pegawai yang memadai.

b) Sarana dan prasarana yang memadai merupakan alat kelengkapan aparatur pajak pelaksana dalam mengerjakan pembukuan dan merealisasikan perolehan Pajak Penghasilan secara optimal.

c) Pemberian penghargaan dan kompensasi pada pegawai yang memadai.

d) Penerapan sistem/prosedur dan standarisasi waktu penyelesaian pekerjaan.

b. Kelemahan (weaknesses)

Selain faktor kekuatan yang dimiliki oleh internal Kantor Pelayanan Pajak Pratama Medan Polonia terdapat juga kelemahan yang dapat mengganggu organisasi dalam meningkatkan kinerja aparatur pajak, yaitu:

a) Pelaksanaan tugas yang sering tidak sesuai dengan jadwal merupakan kelemahan bagi terselenggaranya tugas program yang sesuai rencana.

b) Kinerja penerimaan pajak belum optimal. c) Rendahnya jumlah Wajib Pajak yang terdaftar.

d) Penyuluhan perpajakan kepada masyarakat Wajib Pajak yang belum optimal.

2. Target dan Realisasi Penerimaan Pajak Penghasilan Pasal 21 Untuk mengetahui besarnya target dan realisasi dari penerimaan Pajak Penghasilan Pasal 21 dari tahun ke tahun dapat dilihat pada table berikut (perbandingan dari tahun 2007 sampai dengan tahun 2010) :

Tabel

Target dan Realisasi Penerimaan Pajak Penghasilan Pasal 21

Kantor Pelayanan Pajak Pratama Medan Polonia

(Dalam Rupiah)

Tahun

Anggaran

Target Penerimaan

PPh Pasal 21

Realisasi

PPh Pasal 21

% (Persen)

Realisasi 2008 459.338.477.725 110.836.318.352 24,13%

2009 596.697.230.508 158.296.207.959 26,53%

2010 119.560.410.000 155.368.634.450 129,95%

Sumber : Seksi Pengawasan dan Konsultasi I (Waskon I) Kantor Pelayanan Pajak Pratama Medan Polonia

Berdasarkan pada Tabel di atas, realisasi penerimaan dalam tahun anggaran 2008 yaitu Rp 110.836.318.352 dimana target yang telah ditetapkan semula adalah sebesar Rp 459.338.477.725. Target yang telah ditetapkan tersebut realisasinya hanya mencapai 24,13% ((Rp110.836.318.352 : Rp 24.248.100.000) x 100%).

[image:61.595.164.497.299.546.2]26,53% yaitu sebesar Rp 158.296.207.959 atau dengan kata lain realisasi penerimaannya meningkat dari tahun sebelumnya.

Untuk tahun 2010 realisasi penerimaan PPh Pasal 21 yaitu sebesar Rp 155.368.634.450 dimana target yang telah ditetapkan semula adalah sebesar Rp 119.560.410.000. Target yang telah ditetapkan tersebut tercapai hingga 129,95% atau dengan kata lain realisasi penerimaannya meningkat 29,95% dari tahun sebelumnya. Jika diperhatikan dari persen realisasi penerimaan dari tahun 2008 hingga tahun 2010 maka dapat disimpulkan bahwa penerimaan Pajak Penghasilan Pasal 21 orang pribadi tahun 2008 sampai 2009 mengalami penurunan dan tahun 2010 mengalami peningkatan, tetapi untuk total rata-rata persen realisasinya tercapai dengan baik yaitu sebesar 60,20% ((24,13% + 26,53% + 129,95%) : 3).

Adapun faktor-faktor yang menjadi penyebab terjadinya tunggakan pajak adalah, antara lain :

1. Kurangnya kesadaran sebagian masyarakat selaku Wajib Pajak untuk membayar/memenuhi kewajiban perpajakannya sehingga masih dijumpai tunggakan pajak.

2. Kurangnya tanggung jawab Wajib Pajak terhadap pembangunan kota Medan.

3. Skala perputaran uang yang relative kecil (gaji masyarakat selaku Wajib Pajak masih dibawah PTKP (Penghasilan Tidak Kena Pajak)). 4. Usaha yang dijalankan Wajib Pajak sedang dalam kondisi yang buruk

sehingga tidak memungkinkan untuk membayar hutang pajak.

B. EVALUASI DATA

Berdasarkan data di atas mengenai faktor penyebab kurangnya penerimaan pajak penghasilan di tahun 2008 dan 2009 pada Kantor Pelayanan Pajak Pratama Medan Polonia, dapat dievaluasi mengenai upaya-upaya yang sebaiknya dilakukan dan lebih ditingkatkan oleh Kantor Pelayanan Pajak Pratama Medan Polonia yaitu sebagai berikut : 1. Cara Menanggulangi Masalah Tunggakan PPh Pasal 21

1. Dalam hal Wajib Pajak tidak tepat waktu menyampaikan Surat Pemberitahuan Masa akan dikenakan denda sebesar Rp 100.000,00 ( Pasal 7(1) Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan).

2. Dalam hal Wajib Pajak tidak tepat waktu atau tidak menyampaikan Surat Pemberitahuan Tahunan akan dikenakan denda sebesar Rp 100.000,00 (Pasal 7 (1) Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan).

3. Pihak Kantor Pelayanan Pajak mengeluarkan Surat Tagihan Pajak bagi Wajib Pajak yang tidak melaporkan kewajibannya.

2. Upaya-upaya yang Dilakukan Kantor Pelayanan Pajak Pratama Medan Polonia Guna Meningkatkan Penerimaan PPh Pasal 21 Ada beberapa upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia guna meningkatkan penerimaan Pajak Penghasilan Pasal 21, yaitu dengan mengoptimalkan kinerja perpajakan secara efektif dan efisien melalui :

1. Meningkatkan Pelayanan Bagi Wajib Pajak

pelayanan yang baik tersebut bagi Kantor Pelayanan Pajak Pratama Medan Polonia adalah pelayanan yang mampu mengantisipasi masalah-masalah yang muncul dan berkembang dalam masyarakat umumnya dan Wajib Pajak khusunya.

Selaras dengan itu, aparat pajak Kantor Pelayanan Pajak Pratama Medan Polonia terus berupaya untuk peka dan cepat dalam menyelesaikan masalah-masalah yang timbul, tidak berbelit-belit, dan bekerja sesuai dengan prosedur yang berlaku.

2. Peningkatan Profesionalisme Aparatur Perpajakan

Sebagian Wajib Pajak ada yang memanfaatkan celah-celah kelemahan Undang-undang Perpajakan yang ada atau dengan cara memanfaatkan kelengahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan kejelian fiskus. Untuk mancapai tujuan tersebut, Kantor Pelayanan Pajak Pratama Medan Polonia menyelenggarakan penataran bagi aparat pajak (seperti Penataran Sistem Perpajakan (SIP)), serta mengirimkan pegawai-pegawainya untuk mengikuti pendidikan dan latihan perpajakan.

3. Penerapan Sanksi Perpajakan

Sanksi perpajakan yang diterapkan Kantor Pelayanan Pajak Pratama Medan Polonia dimaksudkan untuk menyadarkan Wajib Pajak akan keteledorannya. Disamping itu, juga bertujuan untuk menjaga agar kepercayaan yang diberikan pemerintah tidak disalahgunakan oleh Wajib Pajak.

4. Penyuluhan Perpajakan

Fakta yang masih belum dapat dibantah yaitu masih banyak masyarakat Wajib Pajak di wilayah Kantor Pelayanan Pajak Pratama Medan Polonia yang kurang memahami dan mengerti akan ketentuan perpajakan. Solusi yang tepat yang dilakukan Kantor Pelayanan Pajak Pratama Medan Polonia untuk mengantisipasinya adalah dengan mengadakan penyuluhan perpajakan.

Kantor Pelayanan Pajak Pratama Medan Polonia menyadari bahwa pemberian pembinaan, bimbingan dan penyuluhan kepada Wajib Pajak merupakan tugas dari aparatur pajak sebagai konsistensi dari penerapan sistem self assessment dibidang perpajakan, maka Kantor Pelayanan Pajak Pratama Medan Polonia melalui Kantor Penyuluhan dan Pengamatan Pajak Medan Polonia terus menggalakkan kegiatan penyuluhan.

penyuluhan secara intensif oleh KPP Pratama Medan Polonia adalah untuk mengubah tanggapan yang negatif terhadap pajak dan menjadikan masyarakat terpanggil untuk melaksanakan kewajiban perpajaknnya dengan baik dan benar sebagai wujud pengabdian terhadap bangsa dan negara.

5. Sosialisasi Perpajakan

Dalam hal ini Direktur Jenderal Pajak atau KPP Pratama Medan Polonia mensosialisasikan pajak kepada kepada masyarakat luas agar lebih paham tentang pajak, dan fungsi pajak bagi pembangunan dan kemakmuran rakyat dengan cara membuat slogan-slogan di tempat umum, buku, brosur, majalah, iklan tentang perpajakan.

6. Mengembangkan Kegiatan Intensifikasi dan Ekstensifikasi Pajak a. Intensifikasi Pajak, yaitu kegiatan optimalisasi penggalian penerimaan

pajak terhadap subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktur Jenderal Pajak dan hasil pelaksanaan ekstensifikasi.

Mengembangkan kegiatan intensifikasi pajak dilakukan dengan cara extra effort terhadap Wajib Pajak, dengan melakukan :

a) pengawasan terhadap pembayaran dan pelaporan pajak tiap bulan (Surat Pemberitahuan Masa) dan tahunan (Surat Pemberitahuan Tahunan)

b) pengawasan terhadap Wajib Pajak yang melakukan kegiatan/transaksi namun tidak melaporkan kegiatan/transaksinya dalam SPT Tahunannya

c) pengawasan terhadap pembayaran pajak yang dilaksanakan Wajib Pajak Orang Pribadi yang berdomisili di jalan-jalan utama yang perkembangan ekonominya relatif pesat

2. Pemeriksaan pajak dilaksanakan secara selektif dan cepat untuk mendapatkan tambahan penerimaan pajak, dan dapat segera dicairkan ketetapannya untuk memberikan kontribusi terhadap penerimaan dalam tahun tersebut.

3. Penagihan pajak dilaksanakan untuk mendukung penerimaan pajak yang dilaksanakan secara terpadu, professional, terfokus, terukur, dan konsisten sesuai dengan prosedur hukum yang berlaku.

b. Eksentifikasi Pajak, yaitu usaha kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak sehingga didapat sumber-sumber pajak baru.

1. optimalisasi pemanfaatan data internal, data eksternal dan data hasil pencairan di media massa cetak maupun elektronik

2. optimalisasi daerah potensial dengan pemberian Nomor Pokok Wajib Pajak (NPWP) kepada calon Wajib Pajak yang dilaksanakan oleh petugas pajak dengan cara melakukan pendataan langsung (canvassing).

3. Hal-hal yang Menghambat Penerimaan PPh Pasal 21

Dalam pencapaian suatu tujuan pasti ada hal-hal yang menghambat dari berbagai segi. Selain dari segi kelemahan yang telah dikemukakan Penulis dalam analisa faktor internal dalam upaya meningkatkan penerimaan PPh Pasal 21 di atas juga terdapat hal-hal yang menghambat pelaksanaan peningkatan penerimaan melalui PPh Pasal 21 tersebut. Namun, hal-hal yang menghambat tersebut diupayakan dapat diatasi dengan baik.

Adapun hal-hal yang dapat menghambat upaya KPP Pratama Medan Polonia dalam hal peningkatan penerimaan melalui PPh Pasal 21 tersebut antara lain dalam hal :

2. Kurang aktifnya pegawai pajak dalam melakukan pengecekan ulang mengenai data-data yang baru sehubungan dengan objek pajak yang dimiliki oleh Wajib Pajak.

3. Kurangnya koordinasi antar sesama pegawai Kantor Pelayanan Pajak Pratama Medan Polonia.

Dari uraian diatas dapat diketahui bahwa hambatan-hambatan dalam upaya meningkatkan penerimaan PPh Pasal 21 dapat terjadi karena aparat pajak kurang termotivasi untuk melaksanakan tugasnya, masih rendahnya kesadaran sebagian aparat pajak dalam memasukkan uang kas negara dalam rangka melaksanakan pembangunan. Oleh karena itu KPP Pratama Medan Polonia harus dapat berupaya untuk membenahi masalah internnya, baik itu petugas atau pegawai yang kurang disiplin, kurang aktif, kurang teliti, dan sebagainya. Dengan cara tersebut, kiranya upaya KPP Pratama Medan Polonia dapat terealisasi dengan baik dalam meningkatkan penerimaan PPh Pasal 21.

Selain hambatan-hambatan yang dihadapi dari pihak aparat pajak ada juga masalah-masalah yang dihadapi dari pihak Wajib Pajak, yaitu :

1. Ada kecenderungan bahwa Wajib Pajak menganggap bahwa membayar pajak merupakan pemborosan atau beban, masih kurangnya kesadaran sebagian masyarakat dalam membayar pajak. 2. Usaha yang dijalankan Wajib Pajak sedang dalam kondisi yang buruk

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada bab terakhir ini penulis dapat menarik kesimpulan berdasarkan pada bab-bab sebelumnya, yaitu :

1. Dalam upaya meningkatkan penerimaan Pajak Penghasilan dari sektor Pajak Penghasilan ada beberapa faktor yang perlu diperhatikan yaitu dari faktor eksternal seperti peluang, ancaman dan faktor internal seperti kekuatan dan kelemahan.

2. Adapun kekuatan yang mendorong untuk meningkatkan kinerja aparatur pajak yaitu:

a. Kuantitas dan kualitas pegawai yang memadai.

b. Sarana dan prasarana yang cukup menunjang agar tercapai realisasi secara optimal.

c. Pemberian penghargaan dan kompensasi pada pegawai yang memadai.

3. Kelemahan yang dimiliki KPP Pratama Medan Polonia sehingga mengganggu dalam upaya peningkatan kinerja aparatur pajak, yaitu :

a. Pelaksanaan tugas yang sering tidak sesuai dengan jadwal merupakan kelemahan bagi terselenggaranya tugas program sesuai rencana.

c. Rendahnya jumlah Wajib Pajak yang terdaftar.

d. Penyuluhan perpajakan kepada masyarakat Wajib Pajak yang belum optimal.

e. Ekstensifikasi Wajib Pajak belum optimal dilaksanakan.

4. Persentase realisasi penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Polonia khususnya pada tahun 2008 dan tahun 2009 tidak mencapai target atau masih di bawah target pencapaian yang diinginkan, tetapi ditahun 2010 realisasi penerimaannya melebihi target penerimaan dan dilihat dari total rata-rata persen realisasinya tercapai dengan baik.

5. Sebagai tindak lanjut dari pelaksanaan pembayaran Pajak Penghasilan Pasal 21 Orang Pribadi maka dilakukan penerbitan Surat Tagihan Pajak (STP) terhadap Wajib Pajak yang melanggar atau lalai dalam melaksanakan kewajiban perpajakannya sehingga sumber penerimaan negara setiap tahun dapat berkembang dan meningkat sejalan dengan masyarakat dan laju pembangunan.

6. Upaya-upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia guna meningkatkan penerimaan Pajak Penghasilan Pasal 21 adalah melalui :

a. Meningkatkan pelayanan bagi Wajib Pajak. b. Peningkatan Profesionalisme aparatur perpajakan. c. Penerapan sanksi perpajakan.

e. Sosialisasi perpajakan.

f. Mengembangkan kegiatan intensifikasi dan ekstensifikasi pajak.

7. Praktik Kerja Lapangan Mandiri Merupakan suatu langkah yang tepat sebagai salah satu kurikulum khusus yang diprogramkan oleh Lembaga Pendidikan khususnya Universitas Sumatera Utara dalam mempersiapkan Sumber Daya Manusia yang siap pakai, terampil dan berdaya guna menghadapi persaingan kerja yang semakin kompetitif yang saat ini dibutuhkan dalam perkembangan dunia yang semakin kompleks.

B. Saran

Dalam penulisan Laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin memberikan saran-saran yang sifatnya membangun untuk penerapan mekanisme Praktik Kerja Lapangan Mandiri berikutnya. Adapun saran-saran tersebut antara lain :

1. Guna meningkatkan penerimaan Pajak Penghasilan Pasal 21 maka Kantor Pelayanan Pajak Pratama Medan Polonia masih perlu untuk meningkatkan pembinaan terhadap sumber daya manusianya dengan cara meningkatkan kualitas pegawai yang memadai, memberikan penerapan sistem/prosedur dan standarisasi waktu penyelesaian pekerjaan, dan memberikan penyuluhan kepada masyarakat Wajib Pajak.

masih cukup besar sehingga dalam pelaksanaan kewajiban