SKRIPSI

Oleh:

Dian Ratnawati 0913010042/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KEBIJ AKAN HUTANG TERHADAP PERATAAN LABA PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh:

Dian Ratnawati 0913010042/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Yang diajukan

Dian Ratnawati 0913010042/FE/AK

Disetujui Untuk Mengikuti Ujian Lisan oleh

Pembimbing Utama

Rina Moestika.SE.MM Tanggal : ………. NIP. 369029500481

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

PENGARUH PROFITABI LITAS, UK URAN PERUSAHAAN DAN

KEBIJ AK AN HUTANG TERHADAP PERATAAN LABA PADA

PERUSAHAAN OTOMOTIF YANG GO PUBLIK

DI BURSA EFEK I NDONESIA

Disusun oleh :

DIAN RATNAWATI 0913010042 / FE / AK

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada tanggal : 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Rina Mustika, SE,MM Dr. Indr awati Yuher tiana, Ak. MM

Sekretar is

Dr s. Ec. Munar i, MM

Anggota

Rina Mustika, SE. MM

Mengetahui, Dekan Fa kultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur dengan judul

“PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, DAN KEBIJ AKAN HUTANG TERHADAP PERATAAN LABA PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M. Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Rina Mustika, SE, MM selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku sebagai referensi dalam penyususnan skripsi.

9. Para staf Bursa Efek Surabaya yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penyusunan skripsi ini

10. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

11. Sahabatku semua yang selalu ada Widya Fiebrianty, Tungcho Dany Suwassono, Eny Windayanti, Rosidah, Hesty, Unun, Arla, Rike. Terima kasih telah memberikan dukungan dan kenangan yang indah selama kuliah. 12. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam

penyelesaian skripsi ini.

Surabaya, 6 Mei 2013

KATA PENGANTAR ... i

2.2.1.2. Cara Mengatasi Biaya Keagenan ... 13

2.2.2. Profitabilitas ... 14

2.2.2.1. Pengertian Profitabilitas ... 14

2.2.3. Ukuran Perusahaan ... 15

2.2.3.1. Pengertian Ukuran Perusahaan ... 15

2.2.4. Kebijakan Hutang ... 16

2.2.4.1. Pengertian Kebijakan Hutang ... 16

2.2.4.2. Jenis-Jenis Hutang ... 17

2.2.4.3. Faktor-Faktor Yang Mempengaruhi Keputusan Pemberian Hutang ... 20

2.2.5. Perataan Laba ... 21

2.2.5.1. Pengertian Perataan Laba ... 21

Praktek Perataan Laba ... 26

2.2.6.3. Pengaruh Debt Equity Ratio Terhadap Praktek Perataan Laba ... 27

2.3. Hipotesis... 30

BAB III METODE PENELITIAN . 3.1 Definisi Operasional Dan Pengukuran Variabel ... 31

3.2 Teknik Penentuan Sampel ... 33

3.6. Teknik Analisis Data Dan Pengujian Hipotesis ... 38

3.6.1.Uji Hipotesis ... 39

4.4.2 Uji Multikolinieritas ... 56

4.4.3 Uji Heterokedastisitas ... 58

4.5. Analisis Model dan Pengujian Hipotesis ... 59

4.5.1 Hasil Analisis Regresi Berganda ... 59

4.5.2. Uji F (Uji Kecocokan Model) ... 60

4.5.3. Uji t... 62

4.6 Pembahasan Hasil Penelitian ... 62

4.6.1 Pengaruh Return On Asset Terhadap Praktek Perataa n Laba Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia ... 63

4.6.2 Pengaruh Debt Equity Ratio Terhadap Praktek Perataan Laba Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia ... 64

4.7 Perbedaan Hasil Penelitian Sekarang Dengan Penelitian Terdahulu ... 65

4.8 Keterbatasan Penelitian ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2. Saran ... 68 DAFTAR PUSTAKA

Tahun 2009-2011 ... 35

Tabel 4.1 Data ROA Perusahaan Otomotif Tahun 2009-2011 ... 49

Tabel 4.2 Data Firm Size Perusahaan Otomotif Tahun 2009-2011 ... 50

Tabel 4.3 Data DER Perusahaan Otomotif Tahun 2009-2011 ... 51

Tabel 4.4 Data Perataan Laba Perusahaan Otomotif Tahun 2009-2011 ... 52

Tabel 4.5 Hasil Uji Normalitas Kolmogorov-Smirnov ... 53

Tabel 4.6 Hasil Uji Normalitas dengan Transformasi ... 54

Tabel 4.7 Hasil Uji Durbin Watson ... 55

Tabel 4.8 Uji Autokorelasi ... 56

Tabel 4.9 Nilai VIF (Variance Inflation Factor) ... 57

Tabel 4.10 Nilai VIF (Variance Inflation Factor) ... 57

Tabel 4.11 Hasil Korelasi Rank Spearman ... 58

Tabel 4.12 Hasil Analisis Regresi Linier Berganda ... 59

Tabel 4.13 Hasil Analisis Uji F ... 60

Tabel 4.14 Nilai Koefisien Determinasi (R2) ... 61

Lampiran 2 Uji Normalitas Lampiran 3 Uji Asumsi Klasik

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN DAN KEBIJ AKAN HUTANG TERHADAP PERATAAN LABA

PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

Dian Ratnawati

ABSTRAKS

Keberhasilan manajemen dalam mengelola perusahaan dapat dilihat dari kemampuannya meningkatkan laba. Untuk memperbaiki citra perusahaan di mata investor dan menunjukkan bahwa perusahaan memiliki resiko yang rendah, pihak manajemen perusahaan melakukan praktik perataan laba. Akan tetapi apabila praktik perataan laba dilakukan dengan sengaja dan dibuat-buat, dapat menyebabkan pengungkapan laba yang menyesatkan. Sebagai akibatnya investor mungkin tidak memperoleh informasi yang akurat mengenai laba untuk mengevaluasi hasil dan resiko dari portofolio mereka. Penelitian ini bertujuan menguji ada tidaknya pengaruh return on assets (ROA), ukuran perusahaan dan

debt to equity ratio (DER) terhadap praktik perataan laba pada perusahaan Otomotif yang go publik di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder dari laporan keuangan 13 perusahaan Otomotif yang go publik di Bursa Efek Indonesia selama periode 2009-2011. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Analisis statistik yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis yang dilakukan dapat disimpulkan bahwa : (1) ROA berpengaruh terhadap perataan laba perusahaan otomotif yang go publik di Bursa Efek Indonesia (2) DER berpengaruh terhadap perataan laba perusahaan otomotif yang go public di Bursa Efek indonesia.

1.1. Latar Belakang Masalah

Laporan keuangan merupakan produk akuntansi yang menyajikan data– data kuantitatif atas semua transaksi yang telah dilakukan oleh perusahaan, selain itu laporan keuangan adalah media untuk menyampaikan informasi sebagai bentuk pertanggungjawaban atas wewenang yang diterimanya dalam mengelola sumber daya perusahaan kepada pihak–pihak yang berkepentingan antara lain pihak internal maupun pihak eksternal. Pihak internal yaitu manajemen. Pihak eksternal adalah pemegang saham, kreditor, pemerintah, karyawan, pemasok, konsumen, dan masyarakat umum lainnya. Laporan keuangan dapat menggambarkan keadaan perusahaan, karena dalam laporan keuangan tersebut banyak mengandung informasi yang sangat dibutuhan oleh pihak-pihak yang berkepentingan, terutama informasi mengenai laba perusahaan.

kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

Laba yang dilaporkan dalam laporan keuangan merupakan laba yang dihasilkan dengan metode akrual. Menurut Dechow (1994), laba akrual dianggap sebagai ukuran yang lebih baik dibandingkan dengan arus kas dari aktivitas operasi karena akrual mempertimbangkan masalah waktu, tidak seperti yang terdapat dalam arus kas dari aktivitas operasional. Standar Akuntansi Keuangan (SAK), memberikan fleksibilitas bagi manajemen untuk memilih kebijakan akuntansi yang lebih merepresentasikan keadaan perusahaan sesungguhnya. Fleksibilitas itulah yang terkadang dimanfaatkan oleh manajemen untuk melakukan manajemen laba (earnings management). Oleh karena itu, manajemen mempunyai kecenderungan untuk melakukan tindakan yang dapat membuat laporan keuangan menjadi baik. Salah satu bentuk dari tindakan ini adalah praktik perataan laba (income smoothing) yang pada dasarnya merupakan tindakan yang dinilai bertentangan dengan tujuan perusahaan (Widyaningdyah, 2001).

Pentingnya informasi laba ini disadari oleh manajemen, sehingga manajemen cenderung melakukan disfungtional behaviour (perilaku tidak semestinya), yaitu dengan melakukan perataan laba untuk mengatasi berbagai konflik yang timbul antara manajemen dengan berbagai pihak yang berkepentingan dengan perusahaan (Sugiarto, 2003). Disfungtional behaviour

Salah satu bidang usaha yang tampak mengalami hambatan pada perkembangannya adalah perusahaan otomotif. Krisis global mulai mempengaruhi industri otomotif di dalam negeri, Tercatat beberapa perusahaan merubah target penjualan baik untuk tahun 2008 maupun tahun 2010. Kondisi ini akan memaksa konsumen untuk memilih produk lebih rasional sehingga penurunan penjualan tak dapat dielakkan, angkanya diyakini tidak akan terlalu besar. Meskipun mengalami penurunan penjualan pasar otomotif Indonesia tahun 2008 sekitar 590 ribu unit. Karena krisis keuangan global, komoditas turun, dan likuiditas bank turun, maka asumsi pasar otomotif Indonesia turun 20-30 persen untuk tahun 2009 mendatang. http://news.primeaccesscard.com/transportasi/otomotif/ramai-ramai-revisi-target-penjualan-imbas-krisis-global-terhadap-industri-otomotif.html.2011.

tertinggi tahun 2011 adalah milik PT. Astra Internasional Tbk sebesar Rp. 213.480.00,-(dalam jutaan). Sedangkan laba terendah milik PT. Prima Alloy Stell. Tbk yaitu sebesar Rp. -36.216,- (dalam Jutaan).BEI,(2012)

Adanya kecenderungan investor yang terpusat pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut, disadari oleh manajemen, sehingga mendorong adanya praktik manajemen atas laba. (assih dan Gundono:2000). Adanya kecenderungan manajer dalam melakukan perataan laba untuk mengurangi fluktuasi laba perusahaannya. Praktik perataan laba yang dikenal sebagai praktik yang logis dan rasional, oleh manajemen perataan laba digunakan untuk menciptakan laba yang stabil, mengurangi fluktuasi yang dilaporkan dan meningkatkan kemampuan Investor untuk meramalkan arus kas di masa yang akan datang. Namun demikian praktik perataan laba ini jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Akibatnya investor tidak memperoleh informasi yang akurat mengenai laba.

Maka hal ini sesuai dengan hasil penelitian yang dilakukan oleh Sartono

(2004) yang menyatakan bahwa financial leverage menunjukkan proporsi

penggunaan utang untuk membiayai investasinya. Semakin besar utang

perusahaan maka semakin besar pula risiko yang dihadapi investor sehingga

investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi

tersebut perusahaan cenderung untuk melakukan praktik perataan laba.

Hal ini senada dengan penelitian Holthausen dan Leftwitch (1983) yang

menyimpulkan bahwa manajemen cenderung akan memilih kebijakan akuntansi

yang menghasilkan laba yang lebih rendah jika dihubungkan dengan ukuran

perusahaan sebagai proksi atas political visibility, karena semakin besar

perusahaan semakin rentan pada kebijakan pemerintah dan menjadi sorotan para

investor (Siregar, 2006), dimana perusahaan yang berukuran besar akan dituntut

untuk memberikan perhatian yang lebih kepada lingkungan sekitar dalam bentuk

aktivitas Corporate Social Responsibility (CSR) dan kepada pemerintah dalam

bentuk pembayaran pajak.

Berdasarkan latar belakang yang telah diuaraikan diatas maka peneliti tertarik melakukan penelitian tentang “Pengaruh Pr ofitabilitas, Ukuran Perusahaan, Dan Kebijakan Hutang Terhadap Perataan Laba pada Perusahaan Otomotif Yang Go Publik di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

1. Apakah profitabilitas berpengaruh terhadap Perataan Laba pada Perusahaan otomotif yang go publik di Bursa Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap Perataan Laba pada Perusahaan otomotif yang go publik di Bursa Efek Indonesia?

3. Apakah kebijakan hutang berpengaruh terhadap Perataan Laba pada Perusahaan otomotif yang go publik di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah dikemukakan diatas, maka yang hendak di capai dalam penelitian ini adalah: 1. Untuk membuktikkan secara empiris pengaruh profitabilitas terhadap perataan

laba pada Perusahaan otomotif yang go publik di Bursa Efek Indonesia.

2. Untuk membuktikkan secara empiris pengaruh ukuran perusahaan perataan laba pada Perusahaan otomotif yang go publik di Bursa Efek Indonesia. 3. Untuk membuktikkan secara empiris pengaruh kebijakan hutang perataan laba

pada Perusahaan otomotif yang go publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian 1. Bagi Akademis

2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu masukan dalam pengambilan keputusan investasi saham, terutama dalam menilai kualitas informasi laba yang dilaporkan dalam laporan keuangan.

3. Bagi Peneliti

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan penelitian ini :

Rizki,(2011) dengan judul penelitian “Analisis Faktor-Faktor Yang Mempengaruhi Tindakan Perataan Laba Pada Perusahaan Property And Real Estate Di Bei”. Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut: 1.Apakah debt assets ratio, net profit margin, return on assets dan ukuran perusahaan berpengaruh terhadap tindakan perataan laba yang dilakukan oleh perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa 1. Tidak terdapat pengaruh yang signifikan antara debt assets ratio terhadap tindakan perataan laba. 2. Terdapat pengaruh yang signifikan antara net profit margin terhadap tindakan perataan laba. 3. Tidak terdapat pengaruh yang signifikan antara return on assets terhadap tindakan perataan laba. 4. Tidak terdapat pengaruh yang signifikan antara ukuran perusahaan terhadap tindakan perataan laba.

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan berpengaruh signifikan terhadap praktik perataan laba yang dilakukan oleh perusahaan. Sedangkan variabel net profit margin dan debt to equity ratio tidak berpengaruh signifikan terhadap praktik perataan laba yang dilakukan oleh perusahaan.

Prasetiono dan Dewi, (2012). dengan judul penelitian ”Analisis Pengaruh Roa, Npm, Der, Dan Size Terhadap Praktik Perataan Laba (Studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010). Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut: apakah ROA, NPM, DER, dan size berpengaruh terhadap praktik income smoothing.

Hasil penelitian menunjukkan beberapa faktor yang mempengaruhi praktik

income smoothing. Dari empat faktor yang diteliti (ROA, NPM, DER, dan size), terbukti bahwa NPM dan size berpengaruh positif signifikan terhadap praktik

income smoothing. Hal ini berarti nilai NPM yang tinggi dan size yang besar mendorong perusahaan untuk melakukan praktik income smoothing. Sedangkan faktor-faktor lain yaitu ROA dan DER terbukti tidak berpengaruh terhadap praktik

income smoothing. Hal ini berarti manajer perusahaan tidak terlalu mempertimbangkan ROA dan DER dalam mengambil keputusan untuk melakukan income smoothing atau tidak.

• Perbedaan dengan penelitian sekarang :

berbeda dengan penelitian terdahulu yaitu dengan variabel debt assets ratio, net profit margin, return on assets dan ukuran perusahaan, berbeda obyek penelitian dimana daam penelitian ini obyeknya pada perusahaan otomotif dan jumlah sampel yang digunakan.

2.2. Landasan Teori 2.2.1. Teori Keagenan

Pemilik dapat mengurangi konflik kepentingan dengan memberikan insentif kepada agen dan melakukan pengawasan. Jumlah insentif yang diberikan diukur berdasarkan kinerjanya dan bntuk pengawasan dapat berupa (1). Penyusunan laporan keuangan periodik dan (2) Adanya fungsi auditing yang bersifat independen (Francis dan Wilson, 1998)

2.2.1.1 Masalah Keagenan

Masalah agensi yang terjadi di suatu perusahaan akan menimbulkan biaya agensi. Jensen dan Meckling (1976) dalam Nurfauziah dan Harjito,(2006) menyatakan bahwa biaya agensi meliputi biaya pengawasan (montoring cost), biaya ikatan (bonding cost) dan biaya sisa (residual cost). Biaya pengawasan timbul apabila principal melakukan pengawasan terhadap aktivitasaktivitas manajer. Prinsipal akan memastikan bahwa manajer bekerja berdasarkan kontrak yang telah disetujui. Sedangkan biaya ikatan merujuk pada usaha meyakinkan manajer untuk bekerja bagi kepentingan prinsipal tanpa perlu melakukan pengawasan. Akhirnya, biaya sisa merupakan perbedaan return yang diperoleh karena perbedaan keputusan investasi antara principal dan agen.

Masalah keagenan menurut Jeff Madura, (2001: 43) adalah muncul ketika para manajer tidak bertindak sebagai agen yang bertanggung jawab kepada pemegang saham atau pemilik perusahaan.

2.2.1.2. Cara Mengatasi Biaya Keagenan

Masalah keagenan menurut Husnan dan Pudjiastuti (2002: 12) dapat diatasi dengan menciptakan suatu mekanisme monitoring agar pihak manajemen (agent) selalu mengambil keputusan berdasarkan kepentingan pemegang saham. Namun mekanisme pengawasan itu sendiri akan memunculkan biaya-biaya. Menurut Wahidahwati, (2002) dalam mengatasi agency cost ada beberapa alternatif sebagai berikut:

Pertama, dengan meningkatkan kepemilikan saham perusahaan oleh manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan yang diambil dan apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

Kedua, dengan meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya.

Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang juga akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen

2.2.2. Pengertian Profitabilitas 2.2.2.1. Profitabilitas

Menurut Sugiyarso dan F Winarni (2005:118) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Sedangkan menurut Munawir (2002:87) Profitability suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang digunakan untuk menghasilkan keuntungan tersebut (operating assets). Menurut Subramanyam dan Wild John (2010:43), Pada analisis profitabilitas:

a) Tingkat pengembangan atas investasi (return on investment) untuk nenilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang b) Kinerja operasi. Untuk mengevaluasi margin laba dari aktivitas operasi c) Pemanfaatan asset. Untuk menilai efektivitas dan intensitas aset dalam

menghasilkan penjualan, disebut pula perputaran (turnover)

Adapun rumus ROA adalah sebagai berikut: Sawir Agnes,(2005:20)

ROA = X100%

TotalAsset NIAT

perusahaan. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba.

2.2.3. Ukur an Perusahaan (Firm Size) 2.2.3.1. Pengertian Firm Size

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap perluasan modal sahamnya akan mempunyai pengaruh yang kecil terhadap perusahaan yang bersangkutan. Size yang besar memudahkan perusahaan dalam masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini biasa ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh biasanya merefleksikan tingkat profit dimasa yang akan datang.

Sedangkan untuk dapat bertahan dalam jangka panjang perusahaan kecil harus benar-benar pengusaha yang baik dengan bantuan analisis rasio keuangan. firm Size diketahui dari mengukur variabel natural log of sales dengan menggunakan rumus (Dina Rahmawati, Dul Muid), sebagai berikut :

FIRM SIZE = Ln Total Asset

2.2.4. Kebijakan Hutang

2.2.4.1. Pengertian Kebijakan Hutang

Menurut Baridwan Zaki (2002 : 219) Hutang adalah pengorbanan manfaat ekonomi di masa akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha dimasa kini untuk untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain dimasa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu.

Berdasarkan uraian di atas bahwa perusahaan dengan leverage yang tinggi memiliki risiko menderita kerugian besar karena semakin tinggi rasio leverage

berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari hutang sehingga cenderung melanggar pernjanjian hutang ketika mengalami default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena kesulitan keuangan.

2.2.4.2 J enis-jenis Hutang

Menurut Bambang Riyanto (2010:227), hutang (kewajiban) dibagi menjadi tiga golongan, yaitu:

1. Modal Asing/Utang Jangka Pendek (Short – Term Debt)

Modal asing (utang atau kredit) jangka pendek adalah modal asing yang jangka waktunya paling lama satu tahun. Adapun jenis-jenis hutang jangka pendek, yaitu :

• Rekening Koran

• Kredit dari Penjual

Kredit dari penjual merupakan kredit perniagaan dan kredit ini terjadi apabila penjualan produk dilakukan dengan kredit. Apabila penjualan dilakukan dengan kredit berarti bahwa penjual baru menerima pembayaran harga dari barang yang dijualnya beberapa waktu kemudian setelah barang diserahkan.

• Kredit dari Pembeli

Kredit dari pembeli adalah kredit yang diberikan oleh perusahaan sebagai pembeli kepada pemasok (supplier) dari bahan mentahnya atau barang-barang lainnya. Di sini pembeli membayar harga barang yang dibelinya lebih dahulu, dan setelah beberapa waktu berulah pembeli menerima barang yang dibelinya.

• Kredit Wesel

Kredit wesel ini terjadi apabila suatu perusahaan mengeluarkan “surat pengakuan utang” yang berisikan kesanggupan untuk membayar sejumlah uang tertentu kepada pihak tertentu dan pada saat tertentu (surat Promes/Notes Payables), dan setelah ditanda tangani surat tersebut dapat dijual atau diuangkan pada Bank.

2. Modal Asing/Utang Jangka Menengah (Intermediate – Term Debt)

kurang dari 10 tahun. Bentuk-bentuk utama dari kredit jangka menengah adalah :

• Term Loan

Term loan adalah kredit usaha dengan umur lebih dari satu tahun dan kurang dari 10 tahun. Pada umumnya term loan dibayar kembali dengan angsuran tetap selama suatu periode tertentu misalnya pembayaran angsuran dilakukan setiap bulan, setiap kuartal atau setiap tahun.

• Leasing

Leasing adalah suatu alat atau cara untuk mendapatkan “service” dari suatu aktiva tetap yang pada dasarnya adalah sama seperti halnya kalau kita menjual obligasi untuk mendapatkan “service” dan hak milik atas aktiva tersebut dan bedanya pada leasing tidak disertai dengan hak milik.

3. Modal Asing/Utang Jangka Panjang (Long – Term Debt)

Modal asing/utang jangka panjang adalah utang yang jangka waktunya adalah panjang, umurnya lebih dari 10 tahun. Jenis atau bentuk-bentuk utama dari utang jangka panjang antara lain :

• Pinjaman Obligasi

• Pinjaman Hipotik (Mortage)

Pinjaman hipotik adalah pinjaman jangka panjang dimana pemberi uang (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak, agar supaya bila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

2.2.4.3. Faktor -faktor Yang Mempengar uhi Keputusan Pemberian Utang Menurut Jeff Madura (2001: 225) pemilik dana akan menilai kekayaan kredit dari perusahaan, berkenaan dengan beberapa faktor, yaitu:

1. Rencana penggunaan pinjaman perusahaan. 2. Kondisi keuangan bisnis perusahaan.

3. Peramalan tentang industri atau lingkungan disekitar bisnis perusahaan.

4. Adanya jaminan dan perusahaan yang dapat digunakan untuk mengembalikan pinjaman.

Rasio DER yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya perumusannya adalah : Suad Husnan (2004:70).

Total Hutang

2.2.5. Perataan Laba

2.2.5.1. Pengertian Perataan Laba

Menurut Schipper (Subramanyam and Wild, 2010: 131), manajemen laba adalah "intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi". Manajemen laba merupakan hasil dari kebebasan dalam aplikasi akuntansi akrual yang mungkin terjadi. Hal ini menyebabkan kebebasan manajer dalam menetapkan angka akuntansi.

Manajemen laba terjadi karena beberapa alasan, seperti untuk meningkatkan kompensasi, menghindari persyaratan utang, memenuhi ramalan analis dan mempengaruhi harga saham (Subramanyam and Wild, 2010: 130). Manajemen laba dapat dilakukan melalui dua cara: (1) mengubah metode akuntansi, yang merupakan bentuk manajemen laba yang paling jelas terlihat, dan (2) mengubah estimasi dan kebijakan akuntansi yang menentukan angka akuntansi, merupakan suatu bentuk manajemen laba yang lebih samar (Subramanyam and Wild, 2010: 130).

2.2.5.2. Strategi Manajemen Laba

smoothing) yang merupakan bentuk umum manajemen laba. Pada strategi ini, manajer meningkatkan atau menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya. Seringkali manajer melakukan satu atau kombinasi dari tiga strategi ini pada waktu yang berbeda untuk mencapain tujuan manajemen laba jangka panjang.

Menurut Nasir, dkk (2002) perataan laba dapat diakibatkan oleh dua jenis, yaitu:

1. Natural Smoothing (Perataan Alami)

Menyatakan bahwa proses perataan laba secara inheren menghasilkan suatu aliran laba yang rata. Perataan ini mempunyai implikasi bahwa sifat proses perataan laba itu sendiri menghasilkan suatu aliran laba yang rata. Hal ini dapat kita dapati pada perolehan penghasilan dari keperluan/pelayanan umum, dimana aliran laba yang ada akan rata dengan sendirinya tanpa ada campur tangan dari pihak lain.

2. Intentional Smoothing (Perataan yang disengaja)

Biasanya dihubungkan dengan tindakan manajemen. Dapat dikatakan bahwa intentional smoothing berkenaan dengan situasi dimana rangkaian laba yang dilaporkan dipengaruhi oleh tindakan manajemen. Intentional smoothing dapat diklasifikasikan menjadi dua, yaitu :

a. Real Smoothing

perataan pada laba. Perataan ini menyangkut pemilihan waktu kejadian transaksi riil untuk mencapai sasaran perataan.

b. Artificial Smoothing

Merupakan suatu usaha yang disengaja untuk mengurangi variabilitas aliran laba secara artificial. Perataan laba ini menerapkan prosedur akuntansi untuk memindahkan biaya dan pendapatan dari satu periode ke periode tertentu. Dengan kata lain, artificial smoothing dicapai dengan menggunakan kebebasan memilih prosedur akuntansi yang memperbolehkan perubahan cost dan revenue dari suatu periode akuntansi. Tidak berbeda jauh dengan yang telah dijelaskan pada motivasi manajemen melakukan pengelolaan laba, motivasi manajemen dalam melakukan perataan laba seperti yang dijelaskan oleh Jatiningrum (2000) bahwa praktik perataan laba yang dilakukan oleh manajemen merupakan suatu tindakan yang rasional dan logis karena adanya alasan perataan laba sebagai berikut:

1. Sebagai teknik untuk mengurangi laba dan menaikkan biaya pada tahun berjalan sehingga pajak yang terutang atas perusahaan menjadi kecil.

2. Sebagai bentuk peningkatan citra perusahaan dimata investor, karena mendukung kestabilan penghasilan dan kebijakan dividen sesuai dengan keinginan investor ketika perusahaan mengalami kenaikan atas laba yang diperolehnya.

terhindar dari adanya penurunan upah dan manajemen pun dapat terhindar dari adanya tuntutan kenaikan upah yang diminta oleh karyawan ketika perusahaan mengalami penurunan atas laba yang diperolehnya.

Perataan laba adalah cara yang digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan.

Variabel terikat dalam penelitian ini adalah “Perataan Laba” yang diukur dengan menggunakan indeks Eckel.

2.2.6. Kerangka Pikir

2.2.6.1. Pengaruh Pr ofitabilitas Ter hadap Praktek Perataan Laba

Profitabilitas merupakan salah satu alat untuk mengukur kinerja suatu

perusahaan. Profitabilitas juga sering digunakan oleh investor maupun kreditor

untuk menilai tingkat kesehatan perusahaan. Profitabilitas yang tinggi

menunjukkan bahwa kinerja suatu perusahaan itu baik, sedangkan tingkat

profitabilitas yang rendah dapat mengindikasikan bahwa kinerja suatu perusahaan

itu buruk. Perusahaan yang memperoleh tingkat profitabilitas yang rendah

cenderung untuk melakukan income maximization, hal ini disebabkan perusahaan

dengan tingkat profitabilitas yang rendah akan memberikan image yang kurang

baik kepada perusahaan dan akibatnya kinerja dari seorang manajer tampak buruk

dimata investor. Manajer cenderung untuk menghindari pelaporan laba yang

berfluktuasi agar dapat menggambarkan keadaan perusahaan dalam keadaan

kondisi yang sehat. Oleh karena itu manajer cenderung untuk melakukan praktik

perataan laba jika dihubungkan dengan profitabilitas yang rendah.

Tingkat profitabilitas yang stabil (smooth) akan memberikan keyakinan

pada investor bahwa perusahaan tersebut memiliki kinerja yang baik dalam

menghasilkan laba, karena investor lebih menyukai tingkat profitabilitas yang

stabil disetiap tahunnya. Hal ini senada dengan penelitian yang dilakukan oleh

Aini (2012) bahwa profitabilitas yang rendah atau menurun memiliki

kecenderungan bagi perusahaan tersebut untuk melakukan tindakan perataan laba,

terlebih lagi jika perusahaan menetapkan skema kompensasi bonus didasarkan

2.2.6.3. Pengaruh Ukuran Perusahaan Terhadap Praktek Perataan Laba Ukuran perusahaan merupakan salah satu faktor yang berpengaruh terhadap manajemen laba perusahaan. Perusahaan besar cenderung bertindak hati-hati dalam melakukan pengelolaan perusahaan dan cenderung melakukan pengelolaan laba secara efisien. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat (Abiprayu, 2011).

Ashari, dkk (1994), Nasser dan Herlina (2003:295) beranggapan bahwa perusahaan yang memiki aktiva yang besar biasanya disebut perusahaan besar dan akan mendapat lebih banyak perhatian dari berbagai pihak seperti, para analis, investor maupun pemerintah. Untuk itu perusahaan besar juga diperkirakan akan menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba yang drastis akan menyebabkan bertambahnya pajak seperti yang dikatakan pula oleh Zimmerman & Watts (1986) dalam Muid dan Rahmawati,(2012), makin besar asset suatu perusahaan maka semakin besar ukuran perusahaan, sehingga perusahaan jenis ini dianggap memiliki kemampuan lebih besar untuk dibebani biaya yang lebih tinggi, misalnya pembebanan biaya pajak. Sebaliknya penurunan laba yang drastis akan memberikan image yang kurang baik. Maka perusahaan besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan tindakan perataan laba.

perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor. Hal ini karena umumnya perusahaan dengan ukuran besar lebih banyak melakukan pengungkapan (disclosure) dari pada perusahaan dengan ukuran yang lebih kecil yang dipengaruhi oleh sturktur aktivitas atau operasional perusahaan yang tercermin dari total aktiva (asset) yang dimiliki perusahaan. Makin besar asset suatu perusahaan maka semakin besar ukuran perusahaan, sehingga perusahaan jenis ini dianggap memiliki kemampuan lebih besar untuk dibebani biaya yang lebih tinggi, misalnya pembebanan biaya pajak.

2.2.6.2. Pengaruh Debt Equity Ratio Terhadap Praktek Perataan Laba

Jin dan Machfoedz (1998) menjelaskan bahwa variabel debt to equity ratio

berpengaruh terhadap perataan laba berdasar adanya indikasi perusahaan melakukan perataan laba untuk menghindari pelanggaran perjanjian utang dapat dilihat melalui kemampuan perusahaan tersebut untuk melunasi utangnya dengan menggunakan modal yang dimiliki. Debt to equty ratio merupakan proporsi penggunaan hutang yang diberikan kreditur pada perusahaan terhadap modal yang dimiliki. Semakin tinggi rasionya makin besar resiko yang ditanggung perusahaan karena akan mempengaruhi kebijakan keuangan perusahaan (Syafriont By, 2008).

Debt to equity ratio berhubungan dengan hutang yang diberikan kreditur. Pengambilan keputusan yang dilakukan oleh kreditur berdasarkan pada laba yang diperoleh perusahaan sebelum memberikan pinjaman kepada perusahaan. Seorang kreditur akan memberikan kredit kepada perusahaan yang menghasilkan laba yang stabil dibanding perusahaan dengan laba yang fluktuatif. Hal ini karena laba yang stabil akan memberikan suatu keyakinan bahwa perusahaan tersebut dapat membayar hutangnya dengan lancar. Kreditur cenderung menghindari perusahaan yang menghasilkan laba yang berfluktuasi karena kreditur tidak mau uang yang telah dipinjamkan kepada perusahaan resikonya terlalu besar yaitu tidak tertagih atau tidak kembali, sehingga mendorong perusahaan dalam hal ini manajer untuk melakukan praktik perataan laba. Sehingga semakin tinggi DER maka makin terindikasi perusahaan melakukan perataan laba (Padang, 2010).

menentukan tingkat debt to equity perusahaan (Weston dan Copeland dalam Sitinjak, 2011). Semakin besar hutang perusahaan maka semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi.Akibat kondisi tersebut perusahaan akan cenderung melakukan praktik pertaan laba. Alasan lain perusahaan melakukan pertaan laba untuk menghindari pelanggaran perjanjian hutang, hal ini dapat dilihat melalui kemampuan perusahaan tersebut untuk melunasi hutangnya dengan menggunakan aktiva yang dimiki. Perusahaan yang memiliki tingkat debt to equity tinggi diduga melakukan praktik perataan laba karena perusahaan terancam default sehingga manajemen membuat kebijakan yang dapat meningkatkan pendapatan.

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan di atas, maka dapat dibuat premis-premis yang berfungsi untuk membuat kerangka pikir penelitian.

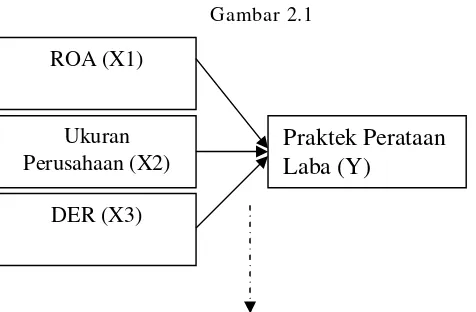

Gambar 2.1

Analisis Regresi Linear Berganda

ROA (X1)

Ukuran Perusahaan (X2)

Praktek Perataan Laba (Y)

2.3. Hipotesis

Berdasarkan kerangka pikir diatas maka hipotesis yang diajukan adalah sebagai berikut:

1. Profitabilitas berpengaruh positif terhadap praktek perataan laba pada perusahaan otomotif yang go publik di BEI tahun 2009-2011.

2. Ukuran perusahaan berpengaruh positif terhadap praktek perataan laba pada perusahaan otomotif yang go publik di BEI tahun 2009-2011.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variabel–variabel dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman – pengalaman empiris. Variabel adalah suatu yang menjadi objek pengamatan penelitian atau gejala yang diteliti.

I. Variabel Bebas (X)

Variable bebas adalah variabel yang mempengaruhi variabel lainnya dalam penelitian ini variabel bebas yang digunakan adalah:

A. Profitabilitas (X1)

Merupakan hubungan antara pendapatan dan biaya yang dihasilkan dengan menggunakan aset perusahaan, baik lancar maupun tetap, dalam aktivitas produksi. Sedangkan menurut Sawir Agnes (2005:20), profitabilitas merupakan mengukur kesanggupan perusahaan untuk menghasilkan laba. Adapun rumus ROA adalah sebagai berikut:

ROA = X100%

TotalAsset NIAT

ROA diukur menggunakan skala rasio B. Ukuran Perusahaan (X2)

keterangan tersebut. Menurut (Dina Rahmawati, Dul Muid) untuk menghitung variabel digunakan rumus :

FIRM SIZE = LN Total Asset Firm size diukur menggunakan skala rasio C. Kebijakan Hutang (X3)

Variabel hutang atau debt ratio diberi symbol DER. Debt equity ratio

didefinisikan sebagai hasil bagi antara jumlah hutang jangka panjang dengan total modal sendiri. Perumusannya adalah : Suad Husnan (2004:70).

Total Hutang

DER = Total Modal sendiri

DER diukur menggunakan skala nominal II. Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Perataan Laba (Y)

Perataan laba adalah cara yang digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan.

Variabel terikat dalam penelitian ini adalah “Perataan Laba” yang diukur dengan menggunakan indeks Eckel. Maka digunakan rumus sebagai berikut (Eckel, 1981):

CVΔ I Indeks Perataan Laba =

Dimana:

Δ I : Perubahan laba dalam suatu periode. Δ S : Perubahan penjualan dalam suatu periode.

CV: Koefisien variasi dari variabel yaitu standar deviasi dibagi dengan nilai yang diharapkan.

CVΔ I : Koefisien variasi untuk perubahan laba. CVΔ S : Koefisien variasi untuk perubahan penjualan. Dimana CVΔ I dan CVΔ S dapat dihitung sebagai berikut:

Variance CVΔ I dan CVΔ S =

Expected Value

Atau

Σ

(Δ X - Δ X)2CVΔ I dan CVΔ S = :Δ X

n – 1 Dimana:

Δ X : Perubahan penghasilan bersih atau laba (I) atau penjualan (S) antara tahun n-1.

Δ X : Rata-rata perubahan penghasilan bersih atau laba (I) atau penjualan (S) antara tahun n-1.

n : Banyaknya tahun yang diamati. 3.2. Teknik Penentuan Sampel

3.2.1. Populasi

benda-objek yang menjadi perhatian (Purwanto dan Suharyadi, 2009:7). Populasi dalam penelitian ini adalah laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, tahun 2009-2011 sebanyak 18 perusahaan.

3.2.2. Sampel

Menurut (Purwanto dan Suharyadi, 2009:7) sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian. Teknik sampel dalam penelitian ini menggunakan purposive sampling, yaitu menyeleksi obyek penelitian berdasarkan pada ciri-ciri atau sifat khusus yang dimiliki oleh sampel (Sumarsono, 2002: 52). Kriteria yang digunakan adalah :

1. Perusahaan otomotif yang terdaftar dan mempublikasikan laporan keuangan secara konsisten dan lengkap di BEI selama periode penelitian yaitu tahun 2009-2011.

2. Perusahaan otomotif yang laporan keuangannya dari tahun 2009-2011 tidak berturut-turut merugi.

Berdasarkan kriteria yang disebutkan di atas maka sampel dalam penelitian ini adalah data keuangan dari 13 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, tahun 2009-2011. Perusahaan tersebut adalah:

Tabel 3.1 Data Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011

1 PT.Astra International,Tbk

2 PT. Goodyear Indonesia Tbk.

3 PT. Indospring Tbk.

4 PT. Multiprima Sejahtera.Tbk.

5 PT. Nipres Tbk.

6 PT. Selamat Sempurna Tbk.

7 PT. Astra Otoparts,Tbk

8 PT. Indo Kordsa Tbk.

9 PT. Gajah Tunggal Tbk.

10 PT. Indomobil Sukses International Tbk.

11 PT. Prima Alloy Steel Tbk.

12 PT. Tunas Ridean Tbk.

13 Multistrada arah Sarana,Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

3.3.2. Sumber Data

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi terkait, yaitu Bursa Efek Indonesia (BEI) dan Indonesian Capital Market Directory (ICMD).

3.3.3. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah : Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov (Sumarsono, 2004:40). Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

3.5. Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas dan heterokedastisitas dalam hasil estimasi.,Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

1) Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu

(residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul pada data observasi yang berurutan sepanjang waktu berkaitan satu sama lain, masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Uji untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW test) dibantu dengan membandingkan nilai pada table statistic d dari Durbin Watson yang menggunakan derajat kepercayaan 0,05. Ghozali, Imam. (2009 : 99).

2) Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank spearman

yaitu dengan membandingkan antara residu dengan seluruh variabel bebas. Menurut (Ghozali, 2009 : 125) deteksi adanya heterokedastisitas adalah :

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas. 3) Multikolinieritas

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan regresi linier berganda tersebut terjadi multikolinier. Menurut (Ghozali, (2009: 97), untuk mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

a. Mempunyai nilai VIF kurang dari angka 10. b. Mempunyai angka TOLERANCE mendekati 1.

3.6. Teknik Analisis Dan Pengujian Hipotesis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram kerangka pikir. Analisis regresi dihasilkan dengan cara memasukkan input data variabel kedalam fungsi regresi. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel bebas terhadap satu variabel terikat. Untuk mencari model terbaik atau fit, dilakukan dengan Regresi Bertahap dengan persamaan: Y = b0 + b1 X1 + b2 X2 + b3 X3 + e ... (Anonim, 2011 : L-21)

Keterangan :

Y = Praktek Perataan Laba

X1 = ROA

X3 = DER

b0 = Konstanta atau Intercep

b1, b2, b3, = Koefisien Regresi Variabel X1, X2,X3

e = Standart error

3.6.1. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F, Untuk memprediksi keakuratan atau kecocokan model regresi yang digunakan dalam penelitian ini dapat dilakukan dengan menggunakan uji F, dengan prosedur sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan dan k = jumlah variabel. b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05 Uji Kecocokan Model diterima jika α < 0,05

2. Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut :

a. Ho : β1.... β3 = 0 (tidak ada pengaruh antara variabel bebas dengan

variabel terikat)

Ha : β1.... β3 ≠ 0 (ada pengaruh antara variabel bebas dengan variabel

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n = jumlah pengamatan dan k = jumlah variabel. c. Dengan uji t hit :

( )

i i ith

se t

β β =

……… (Anonim, 2011: L-27). Keterangan :

t hit = hasil t perhitungan

i

β = koefisien regresi

se = standart error βi

d. Kriteria pengujian :

1. Apabila tingkat signifikasi < 0,05 maka Ho ditolak dan Hi diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta saat ini. Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuku lagi pada tahun 1925. Selain Bursa Batavia, pemerintah colonial juga mengkeuangankan bursa pararel di Surabaya dan di Semarang. Namun kegiatan bursa saham saat ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintahan meluncurkan program nasionalisasi pada tahun 1956.

1. PT. Astr a Internasional Tbk

mengubah namanya menjadi PT. Astra Internasional Tbk. Ruang lingkup kegiatan perseroan seperti yang tertuang dalam Anggaran Dasarnya adalah perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama anak perusahaan meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat-alat berat, pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan, insfrastruktur dan teknologi informasi. Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat di Jl. Gaya Motor Raya No. 8, Sunter II Jakarta.

2. PT. Goodyear Indonesia ,Tbk

PT. Goodyear Indonesia,Tbk (Perusahaan) semula didirikan dengan nama “NV The Goodyear Tire dan Rubber Company Limited” pada tanggal 26 Januari 1917 berdasarkan akta notaris Benjamin ter Kuille No.199, yang kemudian berubah nama menjadi PT.Goodyear Indonesia berdasarkan akta notaris Eliza Pondaag No.73 tanggal 31 Oktober 1977 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusan No.Y.A.5/250/7 tanggal 25 Juli 1978.

keputusan No. AHU-41493.A.H.01.02.2008 tanggal 15 Juli 2008. Kantor pusat perusahaan berdomisili di Bogor.

3. PT. Indospring Tbk

PT. Indospring Tbk didirikan pada 5 Mei 1978, memulai produksi, operasi dan PT Indospring Tbk. (Perusahaan) berkedudukan di Gresik. Pemasaran pegas daun pada bulan Juni 1979 dan pegas keong pada bulan Oktober1988. PT. Indospring Tbk sebuah Perseroan industri yang memproduksi pegas untuk kendaraan, baik berupa pegas daun maupun pegas keong yangdiproduksi dengan proses dingin maupun panas, dengan lisensi dari Mitsubishi Steel Manufacturing, Jepang.

4. PT. Multiprima Sejahtera, Tbk

J 1. Kabupaten No. 454, Desa Tlajung Udik, Kecamatan Gunung Putri, Bogor Jawa Barat. Perusahaan memulai operasi komersial pada tahun 1987.

5. PT. Nipr ess Tbk

PT Nipress Tbk (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 yang telah diubah dengan Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 295 tanggal 24 April 1975 dari Ridwan Suselo, S.H., notaris di Jakarta. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/271/22 tanggal 19 Agustus 1975, serta diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 42 tanggal 25 Mei 1976, Tambahan No. 394. Ruang lingkup kegiatan Perusahaan meliputi bidang usaha industri accu lengkap untuk segala keperluan dan usaha-usaha lainnya yang berhubungan dengan ini.Perusahaan dan pabrik berdomisili di Jl. Narogong Raya Km. 26 Cileungsi, Bogor, Jawa Barat. Perusahaan mulai berproduksi secara komersial sejak tahun 1975.

6. PT. Selamat Sempur na Tbk

Wisma ADR, Jalan Pluit Raya I No. 1, Jakarta Utara, sedangkan pabriknya berlokasi di Jakarta dan Tangerang. Perusahaan memulai kegiatan operasi komersialnya sejak tahun 1980.

7. PT Astra Otoparts Tbk

PT Astra Otoparts Tbk (“Perusahaan”) didirikan dengan Akta Notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Februari 1992 serta diumumkan dalam Berita Negara No. 39 Tambahan No. 2208 tanggal 15 Mei 1992. Ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun ekspor, dan manufaktur dalam bidang industri logam, plastik dan suku cadang kendaraan bermotor. Perusahaan memulai kegiatan komersialnya pada tahun 1991.

8. PT. Indo Kordsa,Tbk

9. PT. Gajah Tunggal Tbk

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan akta notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester Soewandi, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. J.A.5/69/23 tanggal 29 Mei 1952 serta diumumkan dalam Berita Negara Republik Indonesia No. 63 tanggal 5 Agustus 1952, Tambahan No. 884. Ruang lingkup kegiatan Perusahaan terutama meliputi bidang industri pembuatan barang-barang dari karet, termasuk ban dalam dan luar segala jenis kendaraan, barang atau alat. Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Tangerang dan Serang. Kantor pusat Perusahaan beralamat di Wisma Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta .

10. PT.Indomobil Sukses Internasional,Tbk

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku Madang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cabang kendaraan bermotor dan industri plastik.

bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam, suku cadang kendaraan bermotor dan industri plastik.

11. PT. Prima Alloy Steel Univer sal Tbk

Perseroan didirikan pada tanggal 20 Pebruari 1984. Lokasi pabrik di Jl. Muncul 1, Gedangan, Sidoarjo, Jawa Timur. Bergerak dalam bidang industri manufacturing dan pemasaran velg kendaraan bermotor yang terbuat dari bahan aluminum alloy yang umumnya dikenal sebagai Velg Racing, atau Aluminium Alloy Wheels. Perseroan mulai produksi komersial tahun 1986 dengan kapasitas 6.000 unit perbulan. Dengan merk dagang Enmaru, produk Perseoan telah memenuhi standard kualitas internasional dan mendapatkan sertifikat JWL-VIA ( Japan Wheel Licence - Japan Vechicle Inspection Assosiation ). Perseroan telah mengekspor produknya secara langsung ke 25 negara didunia. Diantaranya Amerika, Kanada, Eropa, Jerman, Australia, Timur Tengah, Afrika Utara, Asia, Amerika Utara dan Amerika Tengah. Sehingga pada tahun 2011 posisi penjualan Perseroan adalah 97% ekspor dan 3% lokal.

12. PT. Tunas Ridean,Tbk

13. PT. Multistr ada Arah Sar ana, Tbk

PT. Multistrada Arah Sarana, Tbk, didirikan pada tanggal 20 April 1988, dengan berdasarkan akta Notaris No.63 yang dibuat dihadapkan Lukman Kirana,SH. Perseroan bergerak dalam bidang usaha industri ban yang mencakup usaha pembuatan ban untuk semua jenis kendaraan bermotor, dengan kantor pusat dan pabriknya yang berkedudukan di Jl. Raya Lemahabang KM 58,3, Cikarang Timur, propinsi Jawa Barat, dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1995.

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Pr ofitabilitas (X1)

Tabel 4.1:Data ROA Perusahaan Otomotif Tahun 2009-2011

No Nama Per usahaan 2009 2010 2011

1 PT.Astra International,Tbk 18.44 18.64 16.79

2 PT. Astra Otoparts,Tbk 20.39 24.96 18.02

10 PT. Indomobil Sukses Internasional

Tbk. 4.54 8.09 9.20

11 PT. Multi Prima Sejahtera Tbk. 9.56 12.27 10.12

12 PT. Multistrada Arah Sarana Tbk. 9.08 7.48 3.97

13 PT. Tunas Ridean Tbk. 23.17 16.55 16.87

Mean 11.39 12.17 10.60

Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui mengenai perkembangan profitabilitas dalam perusahaan otomotif dimana di tahun 2009 rata-rata perkembangannya adalah sebesar 11.39 kemudian di tahun 2010 adalah sebesar 12.17 dan di tahun 2011 turun menjadi 10.60. Hal ini menunjukkan bahwa trend profitabiltas perusahaan otomotif cenderung turun.

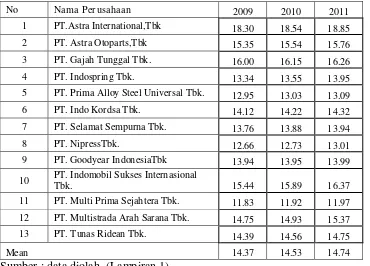

4.2.2. Fir m Size (X2)

Pengukuran variabel menggunakan natural log of sales. Variabel ini digunakan untuk mengukur Size (ukuran) perusahaan. Natural log adalah logaritma asli atau log asli dinyatakan dengan In (chiang).. Berikut ini data firm size dari perusahaan Otomotif 2009-2011:

Tabel 4.2: Data Firm Size Perusahaan Otomotif Tahun 2009-2011(dalam Jutaan) No Nama Per usahaan 2009 2010 2011

1 PT.Astra International,Tbk 18.30 18.54 18.85

2 PT. Astra Otoparts,Tbk 15.35 15.54 15.76

10 PT. Indomobil Sukses Internasional

Tbk. 15.44 15.89 16.37

11 PT. Multi Prima Sejahtera Tbk. 11.83 11.92 11.97

12 PT. Multistrada Arah Sarana Tbk. 14.75 14.93 15.37

13 PT. Tunas Ridean Tbk. 14.39 14.56 14.75

Mean 14.37 14.53 14.74

Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui mengenai perkembangan firm size dalam perusahaan otomotif dimana di tahun 2009 rata-rata perkembangannya adalah sebesar 11.37 kemudian di tahun 2010 adalah sebesar 14.53 dan di tahun 2011 naik menjadi 14.74. Hal ini menunjukkan bahwa trend firm size perusahaan otomotif cenderung naik.

drastis akan menyebabkan bertambahnya pajak, makin besar asset suatu perusahaan maka semakin besar ukuran perusahaan, sehingga perusahaan jenis ini dianggap memiliki kemampuan lebih besar untuk dibebani biaya yang lebih tinggi.

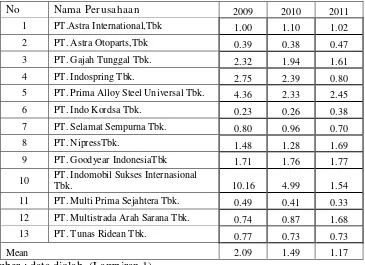

4.2.3. Debt Equity Ratio (X3)

Rasio DER yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Berikut ini data DER dari perusahaan Otomotif 2009-2011 :

Tabel 4.3: Data DER Perusahaan Otomotif Tahun 2009-2011(dalam Jutaan)

No Nama Per usahaan 2009 2010 2011

1 PT.Astra International,Tbk 1.00 1.10 1.02

2 PT. Astra Otoparts,Tbk 0.39 0.38 0.47

10 PT. Indomobil Sukses Internasional

Tbk. 10.16 4.99 1.54

11 PT. Multi Prima Sejahtera Tbk. 0.49 0.41 0.33

12 PT. Multistrada Arah Sarana Tbk. 0.74 0.87 1.68

13 PT. Tunas Ridean Tbk. 0.77 0.73 0.73

Mean 2.09 1.49 1.17

Sumber : data diolah, (Lampiran 1)

adalah sebesar 2.09 kemudian di tahun 2010 adalah sebesar 1.49 dan di tahun 2011 turun menjadi 1.17. Hal ini menunjukkan bahwa trend DER perusahaan otomotif cenderung turun. Berdasarkan uraian di atas bahwa semakin tinggi nilai rata-rata DER menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) atau dengan kata lain semakin rendah tingkat pendanaan dari kreditur untuk mendukung kegiatan operasionalnya yang dapat berdampak pada penurunan laba.

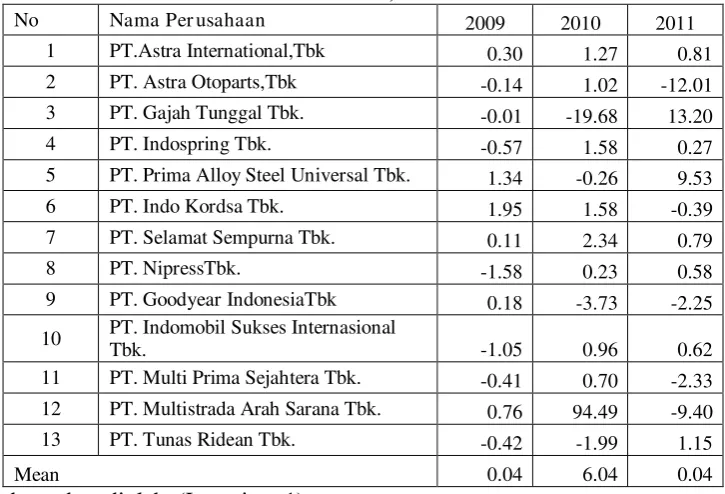

4.2.4. Perataan Laba (Y)

Merupakan intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi., berikut data perataan laba

perusahaan otomotif tahun 2009-2011:

Tabel 4.4: Data Perataan Laba Perusahaan Otomotif Tahun 2009-2011(dalam Jutaan)

No Nama Per usahaan 2009 2010 2011 1 PT.Astra International,Tbk 0.30 1.27 0.81 2 PT. Astra Otoparts,Tbk -0.14 1.02 -12.01

10 PT. Indomobil Sukses Internasional

Tbk. -1.05 0.96 0.62

11 PT. Multi Prima Sejahtera Tbk. -0.41 0.70 -2.33 12 PT. Multistrada Arah Sarana Tbk. 0.76 94.49 -9.40 13 PT. Tunas Ridean Tbk. -0.42 -1.99 1.15

Mean 0.04 6.04 0.04

Berdasarkan tabel diatas dapat diketahui mengenai perkembangan perataan laba dalam perusahaan otomotif dimana di tahun 2009 rata-rata perkembangannya adalah sebesar 0.04 kemudian di tahun 2010 adalah sebesar 6.04 dan di tahun 2011 turun menjadi 0.04. Hal ini menunjukkan bahwa trend perataan laba perusahaan otomotif cenderung turun.

Hal ini menunjukkan bahwa di dalam perusahaan otomotif masih terdapat pratek-praktek perataan laba atau manajemen laba, hal ini masih dilakukan sebab dalam perusahaan masih membutuhkan.

4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov (Sumarsono, 2004:40). Berikut merupakan hasil dari

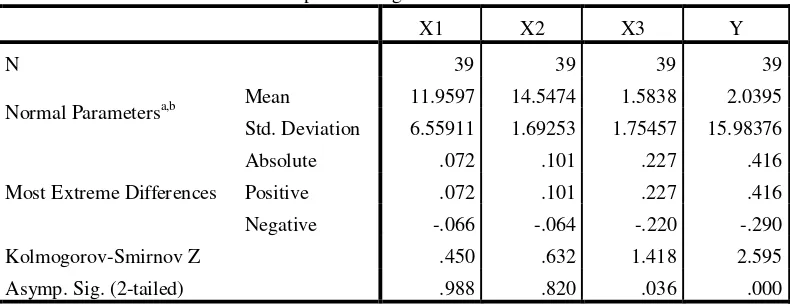

Kolmogrov Smirnov : Tabel 4.5 : Hasil Uji Normalitas

One-Sample Kolmogor ov-Smir nov Test

X1 X2 X3 Y

N 39 39 39 39

Normal Parametersa,b Mean 11.9597 14.5474 1.5838 2.0395 Std. Deviation 6.55911 1.69253 1.75457 15.98376

Most Extreme Differences

Dari tabel diatas dapat dilihat bahwa uji Kolmogorov-Smirnov dengan

Lilliefors Significance Correction menunjukkan hasil signifikan, bahwa semua variable yang diteliti memiliki distribusi yang tidak normal (nilai signifikansi lebih > dari 0,05).

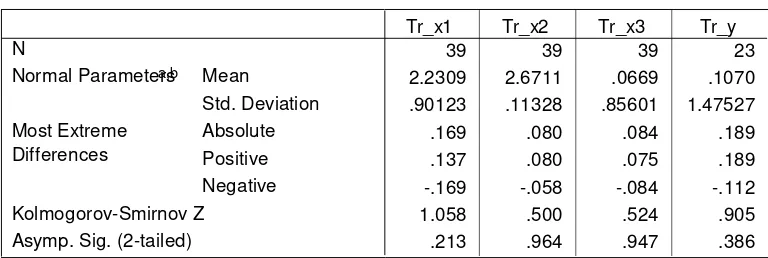

Untuk itu, agar tidak menambah biaya dan waktu, disarankan untuk merubah pengujian normalitas dengan metode lain yang mungkin memberikan justifikasi normal. Tetapi jika jauh dari nilai normal, maka dapat dilakukan beberapa langkah yaitu: melakukan transformasi data, melakukan trimming data outliers atau menambah data observasi. Transformasi dapat dilakukan ke dalam bentuk Logaritma natural, akar kuadrat, inverse, atau bentuk yang lain tergantung dari bentuk kurva normalnya, apakah condong ke kiri, ke kanan, mengumpul di tengah atau menyebar ke samping kanan dan kiri. Firdaus, Muhammad,(2004), Berikut Uji Normalitas dengan uji transformasi:

Tabel 4.6. Hasil Uji Normalitas dengan Transformasi One-Sample Kolmogorov-Smirnov Test

Berdasarkan tabel di atas bahwa uji Kolmogorov-Smirnov dengan

4.4. Uji Asumsi Klasik

Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator). Uji asumsi klasik tersebut meliputi asumsi autokorelasi, multikolinieritas dan heteroskedastisitas.

4.4.1. Uji Autokorelasi

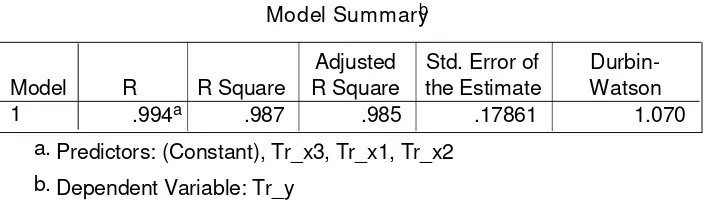

Adanya Autokorelasi dalam model regresi artinya adanya korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Uji statistik yang digunakan untuk mengetahui ada tidaknya autokorelasi adalah uji Durbin Watson. Berikut ini hasil uji Durbin Watson :

Tabel 4.7 : Hasil Uji Durbin Watson

Model Summaryb

Sumber : data diolah,( lampiran 3)

Nilai DW (Durbin Watson) yang dihasilkan adalah sebesar 1,070 karena nilai DW (Durbin Watson) berada du (1,56) ≤ d(1.070) ≤ 4 – du (4-1,56=2,44), maka dapat disimpulkan bahwa antar residual (kesalahan pengganggu) terdapat korelasi atau model regresi linier berganda yang dihasilkan terjadi autokorelasi.

tidak usah diinterpretasikan karena hanya merupakan metode untuk menghilangkan gangguan autokorelasi saja. Firdaus,Muhammad, (2004). Adalah sebagai berikut:

Sumber : data diolah,( lampiran 3)

Berdasarkan tabel di atas bahwa nilai DW (Durbin Watson) yang dihasilkan adalah sebesar 2.318 karena nilai DW (Durbin Watson) berada du (1,56) ≤ d(2.318) ≤ 4 – du (4-1,56=2,44), maka dapat disimpulkan bahwa antar residual (kesalahan pengganggu) terdapat korelasi atau model regresi linier berganda yang dihasilkan tidak terjadi autokorelasi.

4.4.2. Uji Multikolinieritas

Tabel 4.9 : Nilai VIF (Variance inflation Factor)

Sumber : data diolah, (lampiran 3)

Berdasarkan tabel di atas, dapat disimpulkan bahwa model regresi masih terjadi gejala multikolinieritas, karena besaran VIF yang dihasilkan oleh variabel insider roa (X1) sebesar 9.648, firmsize(X2) sebesar 14.802, DER (X3) sebesar

3.970. Maka cara untuk menanggulangi hal tersebut adalah mengeluarkan satu variabel atau lebih. Jika dipandang telah terjadi gangguan multikolinearitas yang serius pada fungsi regresi yang dianalisis maka cara untuk menanggulanginya adalah dengan mengeluarkan salah satu dari dua variabel bebas yang mempunyai nilai korelasi sederhana relatif tinggi Firdaus,Muhammad, (2004). Sebagai Berikut:

Tabel 4.10 : Nilai VIF (Variance inflation Factor) Coefficientsa

Berdasarkan tabel di atas, dapat disimpulkan bahwa model regresi tidak terjadi gejala multikolinieritas, karena besaran VIF yang dihasilkan oleh variabel insider roa (X1), DER (X3) < 10

4.4.3. Uji Heteroskedastisitas

Heteroskedastisitas dapat diidentifikasikan dengan cara menghitung koefisien korelasi Rank Spearman antara nilai residual dengan seluruh variabel bebas. Hasil dari uji Rank Spearman adalah sebagai berikut :

Tabel 4.11 : Hasil Korelasi Rank Spearman

Correlations

Correlation is significant at the 0.01 level (2-tailed). **.

Sumber: data diolah, (Lampiran 3)

4.5. Analisis Model dan Pengujian Hipotesis 4.5.1. Hasil Analisis Regresi Berganda

Perhitungan dilakukan dengan menggunakan metode regresi liniear berganda untuk melihat konsistensi dari pengaruh variabel-variabel independen terhadap variabel dependennya. Hasil analisis tersebut dusajikan dalam tabel berikut:

Tabel 4.12. Hasil Analisis Regresi Linear Berganda

Coefficientsa

Sumber : data diolah, (lampiran 4)

Berdasarkan tabel di atas diperoleh model persamaan regresi sebagai berikut :

Y = -2,175-1.189X1 + 11.637X2 + e

Dari model persamaan regresi linier tersebut di atas, dapat diinterprestasikan, sebagai berikut :

1. Konstanta (a)

Nilai konstanta (a) sebesar -2,175 menunjukkan bahwa, apabila variabel rasio roa (X1), der (X3) konstan, maka besarnya perataan laba (Y) yaitu sebesar