SKRIPSI

Oleh :

Maulana Har i Saputr a

NPM : 0913010061 / FE / EAFAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh :

MAULANA HARI SAPUTRA 0913010061/FE/EA

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awaTimur

Pada tanggal 13 J uni 2013

Pembimbing Utama Tim Penguji

Ketua

Dr s. Ec. R.Sjarief Hidayat, MSi Pr of. Dr. Soepar lan P,ak, MM Sekr etaris

Dra. Ec. Anik Yuliati, MAks Anggota

Dr s. Ec. R.Sjar ief Hidayat, MSi

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

telah melimpahkan segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Faktor-faktor yang Mempengar uhi Kinerja Sistem Infor masi Akuntansi pada Kantor Kecamatan Karang Pilang Surabaya”. Adapun maksud penyusunan skripsi ini adalah untuk memenuhi salah satu persyaratan guna untuk memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan karya tulis ini tidak lepas dari bantuan berbagai pihak. Sehubungan dengan hal tersebut dalam kesempatan ini penulis mengucapkan rasa terima kasih yang sebesar-besarnya atas bantuan, dorongan, bimbingan, saran, serta petunjuk hingga terselesainya skripsi ini kepada yang terhormat :

1. Prof. Dr. Teguh Sudarta, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanuddin Nur, SE., MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Hero Priono, Msi.Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. , selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga dan pikirannya dalam membimbing penulisan ini.

baik dan benar yang berada di setiap wilayah kantor Kecamatan Karang Pilang Surabaya.

7. Kepada kedua orang tuaku dan saudara-saudaraku terima kasih atas doa, dorongan, bimbingan, dan sarannya sehingga penulis bisa menyelesaikan skripsi ini.

8. Semua teman-teman yang sudah memberikan dukungan atas terselesaikannya skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna karena itu dengan segala kerendahan hati dan merupakan kehormatan bila ada kritik dan saran yang membangun guna memperbaiki isi dari skipsi ini. Akhirnya, dengan kata Alhamdulillah dan semoga skripsi dapat bermanfaat bagi penulis, perusahaan selaku obyek penelitian dan berbagai pihak lainnya Amin.

Surabaya, Juni 2013

Kata pengantar ... ii

Daftar isi ... iv

Daftar tabel ... vii

Daftar gambar ... viii

Abstraksi ... ix

Bab I Pendahuluan ... 1

1.1 Latar belakang masalah ... 1

1.2 Perumusan masalah ... 5

1.3 Tujuan penelitian ... 5

1.4 Batasan penelitian ... 5

1.5 Manfaat penelitian ... 6

Bab II Tinjauan Pustaka dan Pengembangan Model ... 7

2.1 Penelitian terdahulu... 7

2.2 Landasan teori ... 13

2.2.1 Pengertian sistem... 13

2.2.2 Pengertian informasi ... 14

2.2.3 Pengertian akuntansi ... 15

2.2.4 Informasi Akuntansi ... 16

2.2.8 Kinerja sistem informasi akuntansi ... 26

2.2.9 Faktor-faktor pengaruh kinerja sistem informasi Akuntansi ... 27

2.2.10 Pengaruh antar variabel penelitian ... 30

2.3 Model konseptual ... 33

2.4 Hipotesis ... 33

Bab III Metode Penelitian ... 35

3.1 Definisi operasional variabel dan pengukuran variabel 35 3.2 Jenis penelitian... 38

3.3 Populasi dan sampel ... 38

3.3.1 Populasi... 38

3.3.2 Sampel ... 39

3.3.3 Jenis dan sumber data ... 40

3.4 Teknik pengumpulan data ... 41

3.5 Metode analisis data ... 42

3.5.1 Uji kualitas data... 42

3.5.2 Uji asumsi klasik ... 44

3.5.3 Analisa regresi ganda ... 45

4.3 Analisa Penelitian ... 52

4.3.1 Statistik Deskriptif ... 53

4.3.2 Uji asumsi klasik ... 54

4.3.2.1 Uji normalitas ... 54

4.3.2.2 Uji multikolinieritas ... 56

4.3.2.3 Uji autokorelasi... 57

4.3.2.4 Uji heterokesdasitas ... 58

4.3.3 Pengujian secara parsial ... 59

4.3.4 Pengujian secara simultan ... 62

4.3.5 Uji koefisien determinasi ... 65

4.3.6 Regresi linier berganda ... 66

4.4 Pembahasan ... 68

4.4.1 Implikasi penelitian ... 71

4.4.2 Pengembangan ilmu pengetahuan ... 71

4.4.3 Konfirmasi hasil dengan tujuan dan manfaat Penelitian ... 72

4.4.4 Keterbatasan penelitian... 73

Bab V Kesimpulan dan Saran ... 75

5.1 Kesimpulan ... 75

Tabel 2.2 Tipe informasi akuntansi... 17

Tabel 4.1 Data kelahiran dan kematian ... 50

Tabel 4.2 Data penduduk datang dan pindah ... 50

Tabel 4.3 Jumlah realisasi KTP ... 51

Tabel 4.4 Keluarga berencana ... 51

Tabel 4.5 Jumlah sekolah ... 51

Tabel 4.6 Descriptive statistic... 53

Tabel 4.7 Uji multikolinieritas ... 57

Tabel 4.8 Model summary ... 57

Tabel 4.9 Coefficients ... 60

Tabel 4.10 Coefficients ... 61

Tabel 4.11 Coefficients ... 62

Tabel 4.12 Coefficients ... 63

Tabel 4.13 Anova ... 65

Tabel 4.14 Model summary ... 66

Informasi akuntansi ... 33

Gambar 4.1 Grafik p-plot ... 55

Gambar 4.2 Diagram distribusi normal ... 56

Maulana Har i Saputr a

NPM : 0913010061 / FE / EAABSTRAKSI

Pelayanan merupakan tugas utama bagi aparatur negara sebagai abdi negara dan abdi masyarakat. Pelayanan publik merupakan salah satu tugas penting yang tidak dapat diabaikan oleh pemerintah daerah sebab jika komponen pelayanan terjadi stagnasi maka hampir dipastikan semua sektor akan berdampak kemacetan Sistem informasi akuntansi sebagai bentuk alat untuk mengukur kinerja pelayanan yang disediakan pemerintah daerah lewat kecamatan sebagai ujung tombak pelayanan, menuju terbentuknya good goverment tidak selamanya langsung berjalan lancar, khususnya diwilayah Kecamatan Karang Pilang Surabaya, dimana kemampuan teknik personal/pegawai Kecamatan Karang Pilang dalam pemakaian sistem informasi akuntansi yang memiliki latar belakang pendidikan dan keterampilan yang berbeda-beda, belum semuanya mampu menjalankan dengan baik sistem informasi akuntansi yang ada.

Tujuan dalam penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi di kantor Kecamatan Karang Pilang Surabaya.

Dalam upaya menjawab permasalahan dalam penelitian ini maka digunakan analisis regresi linear berganda (Multiple Regression). Analisis regresi linear berganda digunakan untuk menganalisis pengaruh antara variabel independen (keterlibatan pemakai dalam pengembangan SIA, kemampuan teknik personal SIA, dukungan manajemen puncak) terhadap variabel dependen yaitu kinerja SIA.

Hasil penelitian menunjukkan bahwa faktor pengaruh keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), kemampuan teknik

personal sistem informasi akuntansi (X2), dan dukungan manajemen puncak (X3)

terhadap kinerja sistem informasi akuntansi (Y) terbukti secara parsial berpengaruh dan juga berpengaruh secara simultan.

1.1 Latar Belakang Masalah

Pemerintah pada awalnya dibentuk untuk menghindari keadaan dimana sebuah wilayah yang dihuni oleh masyarakat serba mengalami kekacauan. Aktifitas pemerintah dalam upaya memelihara kedamaian dan keamanan suatu wilayah menjadi kewenangan utama baik secara internal maupun eksternal. Tujuan utama dibentuknya pemerintah adalah untuk menjaga suatu sistem ketertiban dimasyarakat bisa menjalani kehidupannya secara wajar, dengan kata lain, pada hakikatnya adalah pelayanan kepada masyarakat yang merupakan fungsi primer dari pemerintah (Siagian, 2005).

Menghadapi era globalisasi yang penuh tantangan dan peluang, aparatur negara sebagai pelayan masyarakat yang memberikan pelayanan sebaik–baiknya menuju good governence. Pelayanan yang diberikan kepada masyarakat setiap waktu selalu menuntut pelayanan publik yang berkualitas dari birokrat yang dilakukan secara transparan dan akuntabilitas (Siagian, 2005).

Konteks negara modern, pelayanan publik telah menjadi lembaga dan profesi yang semakin penting, tidak lagi merupakan aktivitas sambilan, tanpa payung hukum, gaji dan jaminan sosial yang memadai, sebagaimana terjadi di banyak negara berkembang pada masa lalu. Sebagai sebuah lembaga, pelayanan publik menjamin keberlangsungan administrasi negara yang melibatkan pengembangan kebijakan pelayanan dan pengelolaan sumber daya yang berasal dari dan untuk kepentingan publik. Sebagai profesi, pelayanan publik berpijak pada prinsip-prinsip profesionalisme dan etika seperti akuntabilitas, efektifitas, efisiensi, integritas, netralitas, dan keadilan bagi semua penerima pelayanan (Siagian, 2005).

Pelayanan merupakan tugas utama bagi aparatur negara sebagai abdi negara dan abdi masyarakat. Tugas ini secara jelas telah digariskan dalam pembukaan Undang–Undang Dasar 1945 alinea ke-empat, yang meliputi empat aspek pelayanan pokok aparatur terhadap masyarakat yang berbunyi : “Melindungi segenap bangsa dan seluruh tumpah darah Indonesia memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa” (Siagian, 2005).

Sebagai konsekuensi dari pelaksanaan Otonomi Daerah terlebih setelah ditetapkannya Undang–Undang nomor 32 Tahun 2004 tentang Pemerintahan Daerah, dimana Pemerintahan Daerah diberi kewenangan yang demikian luas oleh pemerintah pusat untuk mengatur rumah tangga daerahnya sendiri, termasuk didalamnya adalah pemberian pelayanan kepada masyarakat di daerahnya. Namun berbagai isu yang muncul di kalangan masyarakat, ternyata hak pelayanan yang diterima oleh masyarakat terasa belum memenuhi harapan semua pihak baik dari kalangan masyarakat umum maupun dari kalangan pemerintah sendiri (Siagian, 2005).

Perbaikan kinerja birokrasi pelayanan publik akan mempunyai implikasi luas terutama dalam tingkat kepercayaan masyarakat kepada pemerintah sedangkan kurang baiknya kinerja birokrasi selama ini menjadi salah satu faktor penting yang mendorong munculnya krisis kepercayaan masyarakat kepada pemerintah. E-goverment adalah salah satu jawaban yang dilakukan pemerintah untuk meningkatkan kinerja melalui sistem informasi yang baik, khususnya sistem informasi akuntansi dalam mengukur pertanggungjawaban kinerjanya (Islamy, 2007).

kewilayahan yang memepunyai wilayah kerja tertentu dan dipimpin oleh seorang camat berkedudukan dibawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Pemerintah Kecamatan menjadi ujung tombak pelayanan umum di daerah (Islamy, 2007).

Sistem informasi akuntansi sebagai bentuk alat untuk mengukur kinerja pelayanan yang disediakan pemerintah daerah lewat kecamatan sebagai ujung tombak pelayanan, menuju terbentuknya good goverment tidak selamanya langsung berjalan lancar, khususnya diwilayah Kecamatan Karang Pilang Surabaya, dimana kemampuan teknik personal/pegawai Kecamatan Karang Pilang dalam pemakaian sistem informasi akuntansi yang memiliki latar belakang pendidikan dan keterampilan yang berbeda-beda, belum semuanya mampu menjalankan dengan baik sistem informasi akuntansi yang ada, misalkan dalam proses pengembangan sistem informasi akuntansi, dimana proses pengembangan biasanya dibuat oleh tim khusus dipusat pemerintahan, sehingga pihak kecamatan hanya tinggal terima dan tidak tahu prosesnya sejak awal.

Kemampuan teknikpun berbeda-beda, ada yang sudah memahami komputer sebagai sarana sistem informasi, tetapi juga tidak sedikit yang masih gagap teknik (gaptek), hal ini tentu saja mempengaruhi kinerja dari sistem

informasi akuntansi yang ada di Kecamatan Karang Pilang Surabaya. Sebuah keadaan yang masih umum terjadi pada tingkat kecamatan di Indonesia.

KINERJ A SISTEM INFORMASI AKUNTANSI PADA KANTOR KECAMATAN KARANG PILANG SURABAYA.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat ditarik sebuah rumusan masalah sebagai berikut :

“Faktor-faktor apa sajakah yang mempengaruhi kinerja sistem informasi akuntansi di kantor Kecamatan Karang Pilang Surabaya?”

1.3 Tujuan Penelitian

Berdasarkan pada latar belakang dan rumusan masalah, maka penelitian ini bertujuan untuk menganalisis :

1. Untuk mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi di kantor Kecamatan Karang Pilang Surabaya secara parsial.

2. Untuk mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi di kantor Kecamatan Karang Pilang Surabaya secara simultan.

1.4 Batasan Penelitian

Untuk menghindari masalah yang terlalu luas sehingga bahasan lebih terarah pada pokok permasalahan, maka penulis membatasi masalah sebagai berikut :

akuntansi, dukungan manajemen puncak (kepala kecamatan) serta kinerja sistem informasi akuntansi.

2. Obyek yang diteliti adalah keseluruhan pegawai kantor Kecamatan Karang Pilang di kota Surabaya.

1.5 Manfaat Penelitian

Adapun manfaat yang ingin didapatkan dalam pelaksanaan penelitian ini sebagai berikut :

1. Bagi Peneliti

Dapat menambah pemahaman mengenai hal-hal yang berhubungan dengan sistem informasi akuntansi.

2. Bagi Mahasiswa

Diharapkan dapat memberikan masukan dalam rangka mengembangkan kecerdasan intelektual akan teori sistem informasi akuntansi secara keseluruhan.

3. Bagi Universitas

Diharapkan dapat memberikan kontribusi bagi pengembangan teori akuntansi yang berhubungan dengan teori sistem informasi akuntansi.

4. Bagi Pemerintah Daerah

2.1 Penelitian Terdahulu

1. Suci Siti Nuraini (2012) Faktor -faktor yang Mempengar uhi Kinerja Sistem Infor masi Akuntansi pada Bank Umum di Wilayah Depok

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kinerja akuntansi sistem informasi di perusahaan perbankan di Depok. Faktor-faktor ini meliputi keterlibatan pengguna SIA, pelatihan dan pendidikan pengguna, pengguna kemampuan SIA, ukuran organisasi, keberadaan dewan direksi, dukungan manajemen puncak, dan formalisasi pengembangan SI.

Teknik sampling yang digunakan adalah metode purposive sampling. Data dikumpulkan melalui kuesioner yang dibagikan langsung kepada 120 staf dan tiga bank-bank komersial di daerah Depok. Metode analisis dalam penelitian ini adalah Metode regresi berganda. Hipotesis pengujian menggunakan uji F, uji t, dan uji asumsi klasik yang digunakan adalah uji multikolinearitas, Autokolerasi Test, dan Uji Heteroskedastisitas.

2. Acep Komara (2005) Analisis Faktor-faktor yang Mempengar uhi Kinerja Sistem Infor masi Akuntansi

Penelitian ini dimaksudkan untuk menguji pengaruh variabel keterlibatan, kemampuan Sistem personil Informasi (SI), ukuran organisasi, dukungan manajemen puncak dan formalisasi untuk kepuasan Sistem Informasi Akuntansi (SIA) sebagai pengguna pengganti kinerja SIA. Selain itu juga dimaksudkan untuk menguji perbedaan AIS kinerja dalam kaitannya dengan pendidikan pengguna dan program pelatihan, panitia pengarah IS dan kemandirian IS lokasi departemen. Penelitian ini didasarkan pada Sugiharto Penelitian (2001) dengan perubahan yang terletak pada fokus penelitian yaitu di buku besar sub-sistem, objek penelitian, analisis pengolahan data, dan instrumen yang digunakan untuk mengukur kepuasan pengguna AIS.

AIS. Sementara itu, pada tes simultanitas, semua variabel independen dianggap memiliki efek pada kinerja SIA.

Selanjutnya, koefisien determinasi untuk variabel kepuasan pengguna (Y1) dan penggunaan sistem (Y2) adalah 41,2% dan 32,4% sesuai. Pada uji beda menggunakan Mann Whitney U-test adalah menjadi menemukan bukti bahwa tidak ada perbedaan kinerja AIS sesuai dengan apakah atau tidak ada komite pengarah, pelatihan pengguna dan pendidikan, dan kemerdekaan atau ketergantungan IS departemen. Hasil penelitian bentara tiga implikasi bagi penelitian selanjutnya. Pertama, beberapa variabel organisasi konteks dan variabel moderating perlu dilibatkan. Kedua, perlu eksplorasi dan definisi teknik dan pendekatan untuk pelatihan pengguna dan pendidikan. Ketiga, perlu elaborasi tujuan khusus dari software yang dikembangkan oleh responden.

3. Sukemi Kamto Sudibyo dan Hedi Kuswanto (2011) Analisis Faktor-Faktor yang Mempengar uhi Kinerja Sistem Informasi Akuntansi pada PT.BPR Weleri Makmur J awa Tengah

Tujuan dari penelitian ini adalah untuk menguji hubungan antara faktor-faktor pengaruh dan kinerja sistem informasi akuntansi (AIS). AIS memiliki potensial untuk meningkatkan kinerja Namun banyak sistem organisasi dalam proses sedang dilaksanakan mungkin digolongkan sebagai kegagalan. Jadi itu penting untuk mengetahui bagaimana untuk meminimalkan kegagalan pembangunan AIS.

Stutisfaction, Pengguna Gunakan Accountinglnformation, Pengguna Keterlibatan, Kemampuan of Inform allan Sistem Personalia, Dukungan Manajemen Top, Formalisasi dari Sistem Informasi sebagai faktor-faktor pengaruh dan pada kepuasan AIS dan user penggunaan sistem sebagai pengganti dari kinerja AIS.

Penelitian ini kuesioner adalah untuk akan melengkapi oleh pengguna dari AIS di PT. BPR Weleri Makmur Jawa Tengah. Kuesioner tersebut menyebar ke staf Operasi, Pinjaman dan Pemasaran. Ini perangkat analitis penelitian ini adalah sebuah regresi berganda untuk menganalisis pengaruh independen variabel tersebut terhadap variabel dependen. Berdasarkan pada hasil penelitian dari hasil pengujian empiris menyarankan bahwa ada signifikan korelasi antara kinerja AIS ang faktor-faktor pengaruh sebagai: Pengguna Akuntansi Sistem informasi Stutisfaction, Pengguna Akuntansi Gunakan Informasi, Pengguna Keterlibatan, Kemampuan of Inform allan Sistem Personalia, Dukungan Manajemen Top, Formalisasi of Informasi Sistem.

4. Luciana Spica Almilia dan Ir maya Briliantien (2012) Faktor -faktor yang Mempengar uhi Kinerja Sistem Infor masi Akuntansi pada Bank Umum Pemerintah di Wilayah Sur abaya dan Sidoar jo

Penelitian ini bertujuan mengetahui faktor-faktor yang dapat meningkatkan kinerja Sistem Informasi Akuntansi (SIA) yang digunakan dalam perusahaan jasa perbankan. Pengujian ini menggunakan delapan faktor yang mempengaruhi kinerja SIA.

menunjukkan tidak terdapat hubungan yang signifikan antara keterlibatan pemakai dalam proses pengembangan sistem dengan kinerja SIA. Kedua, pengujian yang dilakukan pada faktor kemampuan teknik personal menunjukkan tidak terdapat hubungan yang signifikan antara kemampuan teknik personal dengan kinerja SIA. Ketiga, pengujian yang dilakukan pada faktor ukuran organisasi menunjukkan tidak terdapat hubungan yang signifikan antara ukuran organisasi dengan kinerja SIA. Ketiga, pengujian yang dilakukan pada faktor dukungan manajemen puncak menunjukkan terdapat hubungan yang signifikan antara dukungan manajemen puncak dengan kinerja SIA untuk atribut kepuasan pemakai. Tetapi dukungan manajemen puncak menunjukkan tidak terdapat hubungan yang signifikan dengan kinerja SIA untuk atribut pemakaian system.

dibandingkan dengan yang digabung dengan departement lain menunjukkan tidak terdapat perbedaan kinerja yang signifikan.

Tabel 2.1 Penelitian Ter dahulu Peneliti

Persamaan penelitian saat ini dengan terdahulu adalah mencari faktor-faktor apa sajakah yang mempengaruhi kinerja Sistem Informasi Akuntansi dan penggunaan metode regresi berganda sebagai alat uji analisis. Perbedaan penelitian saat ini adalah hanya menggunakan variabel keterlibatan pemakai dalam pengembangan sistem informasi akuntansi, kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak (kepala kecamatan) serta kinerja sistem informasi akuntansi dan obyek penelitian yaitu di Kecamatan Karang Pilang di kota Surabaya.

2.2 Landasan Teori 2.2.1 Pengertian Sistem

Menurut Hall (2001:5) menyatakan sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama. Sedangkan menurut Mulyadi (2000:1) mendefenisikan sistem adalah sekelompok unsur yang erat berhubungan antara satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Dari pengertian di atas dapat ditarik kesimpulan bahwa sistem adalah kumpulan dua atau lebih komponen yang saling berkaitan, komponen-komponen tersebut berhubungan erat satu dengan yang lainnya dan tidak dapat berdiri sendiri, mereka saling berinteraksi dan saling berhubungan membentuk suatu kesatuan sehingga tujuan atau sasaran suatu sistem dapat tercapai.

2.2.2 Pengertian Informasi

Informasi adalah salah satu hal yang sangat penting dalam organisasi, tanpa informasi kegiatan operasionalnya tidak akan berjalan dengan baik. Menurut Bodnar George dan William (2000:5) mendefinisikan informasi sebagai data yang berguna yang diolah sehingga dapat digunakan sebagai dasar untuk pengambilan keputusan yang tepat. Sedangkan Gordan (1974) dalam Jogiyanto (2000:25) informasi merupakan data yang telah diolah kedalam suatu bentuk yang berguna bagi penerimanya dan nyata atau berupa nilai yang dapat dipahami dalam keputusan sekarang ataupun masa depan. Menurut McLeod, informasi adalah salah satu jenis utama sumber daya yang tersedia bagi manajemen. Informasi dapat dikelola seperti halnya sumber daya yang lain, dan perhatian pada topik ini bersumber dari dua pengaruh. Pertama, bisnis telah menjadi semakin rumit, dan kedua, komputer telah mencapai kemampuan yang semakin baik.

2.2.3 Pengertian Akuntansi

Dewasa ini peranan akuntansi sebagai alat pembantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan semakin disadari oleh usahawan. Peranan akuntansi dalam membantu melancarkan tugas manajemen sangat menonjol, khususnya dalam melaksanakan fungsi perencanaan dan pengawasan. Menurut, Jogiyanto (2000:4) akuntansi dapat didefinisikan melalui dua sudut pandang yaitu dari sudut pemakai jasa akuntansi dan dari sudut proses kegiatannya. Ditinjau dari sudut pemakaiannya, akuntansi dapat didefinisikan sebagai “suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan untuk organisasi”. Ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai “proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi”.

Dari penjelasan diatas, dapat disimpulkan bahwa akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data transaksi serta kejadian yang berhubungan dengan keuangan sehingga mudah dimengerti untuk pengambilan suatu keputusan.

2.2.4 Infor masi Akuntansi

keputusannya. Sedangkan Belkaoui (2000) dalam Hassan, et al. (2002) mendefinisikan sebagai informasi kuantitatif suatu entitas ekonomis yang berguna untuk membuat keputusan ekonomis dalam hal pemilihan alternatif-alternatif keputusan. Sementara Anthony (1965) dan Simons (1991) dalam Hassan, et al. (2002) menyatakan bahwa informasi akuntansi digunakan untuk tujuan-tujuan yang beragam seperti perencanaan strategis, pengendalian operasional dan pengendalian manajemen. Dengan demikian dapat disimpulkan bahwa informasi akuntansi adalah informasi kuantitatif-finansial yang berguna untuk perencanaan strategis, pengambilan keputusan, serta pengendalian operasional dan manajemen.

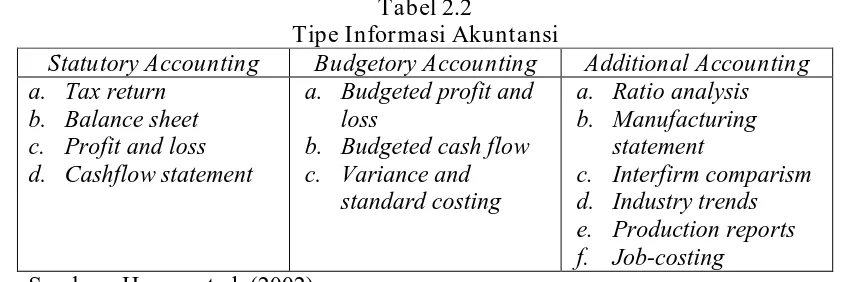

Berdasarkan tipe, informasi akuntansi dapat dibedakan dalam : informasi akuntansi keuangan, informasi akuntansi manajemen, dan informasi akuntansi operasi sebagaimana dikemukakan Holmes dan Nicholas (1988; 1989) dalam Hassan, et al. (2002) yang mengklasifikasikan informasi akuntansi ke dalam tiga tipe berdasarkan kegunaannya oleh user yakni:

a. Informasi akuntansi statutory untuk pemakai internal dan eksternal (informasi akuntansi keuangan),

b. Informasi akuntansi budgetory untuk membantu para manajer dalam pembuatan keputusannya (informasi akuntansi manajemen) dan

c. Informasi akuntansi additional yang dapat mempertinggi efektivitas proses pembuatan keputusan oleh manajer (informasi operasi

Tabel 2.2

Tipe Informasi Akuntansi

Statutory Accounting Budgetory Accounting Additional Accounting

a. Tax return

2.2.5 Sistem Infor masi Akuntansi

Pada perusahaan yang masih kecil skala operasinya, pimpinan perusahaan masih dapat langsung terjun ke dalam setiap bagian pekerjaan sehingga ia dapat langsung mengetahui dan mengawasi keadaan perusahaan. Dalam situasi ini, fungsi akuntansi hanya diselenggarakan secara informal saja atau diselenggarakan sebaga bagian dari fungsi yang lain atau sama sekali diabaikan dan diselenggarakan sekali setahun pada saat informasi untuk tujuan fiskal diperlukan. Hal ini disebabkan karena kedudukan manajer dan pemilik terdiri dari satu atau beberapa orang saja serta terbatasnya jumlah karyawan, dan pengelolaan dan supervisi dilakukan secara langsung dan pribadi, maka informai akuntansi belum dirasakan manfaatnya.

Dalam situasi ini, tugas yang dihadapi oleh pihak manajemen menjadi lebih banyak dan rumit sehingga membutuhkan suatu alat bantu berupa sistem informasi akuntansi yang berguna untuk mengidentifikasikan, menggabungkan, mengklasifikasikan, mencatat dan melaporkan transaksi suatu satuan usaha.

Terdapat beberapa definisi mengenai pengertian sistem informasi akuntansi yang telah dikemukakan oleh para ahli, antara lain dikemukakan oleh Romney dkk (2007:2) sebagai berikut :

“An accounting information system (AIS) processes data and trnsaction to provide users with the information they need to plan,

control and operate their business”

Sedangkan menurut Bodnar dan Hoopwood (2005:1), dalam bukunya mengemukakan sebagai berikut :

“Acconunting information system is a collection of resources, such as people and equipment, designed to transform financial and other

data into information, this information system perform this

transformation with they are essetially manual systems or

thoroughly computerized”

Dari dua definisi diatas dapat ditarik kesimpulan bahwa sistem informasi akuntansi adalah kumpulan sumber, seperti manusia dan peralatan yang didesain untuk mengubah data dan informasi yang menjadi dasar bagi para pemakai untuk mengambil keputusan dalam merencanakan, mengendalikan dan mengoperasikan perusahaan guna mencapai tujuannya.

1. Goals or objective

Each AIS is designed to accomplish one or more goals or objectives, which

reflect the driving force behind the system and its purpose.

2. Inputs

Data must be gathered and entered as input into the system. The most common

inputs to an AIS are transaction data and journal entries

3. Outputs

Information produced by a system is called ouput. The most common AIS

output is financial statements and internal report such as account receivable

listings, budget and cash flow projections.

4. Data storage

Data are often stored in the AIS for late use. Stored data must be updated

frequently to keep in current

5. Processor

Data must be processed to produce information. Most business process their

data using computers

6. Instructions and procedures

Information system cannot process data to produce informations without

detailed instructions and procedures. Instructions and procedures for user are

7. Users

People who interact with a system and use th einformation it proceduces are

refered to as users. In a business, users include those who execute and record

transaction and those who manage and control the system

8. Control and security measures

Informations procedured by a system must be accurate, free of errors and

protected from anauthorized access. Securities measures and controls are

built into AIS to ensure accurate information and proper system operation

Berdasarkan unsur-unsur sistem informasi akuntansi diatas, maka dapat disimpulkan sebagai berikut :

1. Tujuan

Sistem informasi akuntansi dirancang untuk mencapai satu atau lebih tujuan yang menggambarkan tenaga penggerak dibelakang sistem dan tujuannya 2. Masukan

Data harus dikumpulkan dan dimasukkan sebagai input ke dalam sistem. Masukan yang umum dari suatu sistem informasi akuntansi adalah data transaksi dan jurnal

3. Keluaran

4. Penyimpanan Data

Data disimpan dalam sistem informasi akuntansi untuk pemakaian berikutnya. Data yang disimpan harus dimutakhirkan secara teratur

5. Pengolahan

Data harus diolah untuk menghasilkan informasi. Sebagian perusahaan memproses data mereka dengan komputer

6. Instruksi dan prosedur

Sistem informasi akuntansi tidak dapat memproses data untuk menghasilkan informasi tanpa insruksi dan prosedur yang terinci. Instruksi dan prosedur untuk pemakai biasanya terdapat pada prosedur manual

7. Pengguna

Orang-orang yang berhubungan dengan sistem dan pemakai informasi yang dihasilkan disebut pengguna. Dalam perusahaan, pengguna meliputi semua orang yang melaksanakan dan mencatat transaksi dan semua orang yang mengatur dan mengendalikan sistem.

8. Pengendalian dan pengukuran keamanan

Informasi yang dihasilkan oleh suatu sistem harus akurat, bebas dari kesalahan dan dilindungi dari akses-akses yang tidak sah. Pengendalian dan pengukuran keamanan dibuat dalam suatu sistem informasi akuntansi untuk menjamin informasi yang akurat dalam suatu sistem informasi akuntansi untuk menjamin informasi yang akurat dan pengoperasian sistem secara tepat

mencapai tujuan, salah satu alat tersebut adalah sistem informasi akuntansi yang akan memberikan informasi yang berguna dalam mengambil keputusan.

Dalam pemenuhan informasi, baik untuk kebutuhan intern maupun kebutuhan ekstern, sistem informasi harus dirancang sedemikian rupa sehingga dapat memenuhi fungsinya. Demikian pula suatu sistem informasi dalam memenuhi fungsinya memenuhi tujuan-tujuan yang dapat memberikan pedoman pada manajer dalam merancang suatu sistem yang dapat menghasilkan suatu informasi yang berguna terutama dalam hal perencanaan dan pengendalian.

Menurut Bodnar (2007:5) mengatakan tujuan sistem informasi akuntansi sebagai berikut :

“The purpose of an accounting information system is to provide accounting data to varietief decision makers according to their and

entitlement to the information”

Kutipan diatas mengatakan bahwa sistem informasi akuntansi bertujuan untuk menyediakan data akuntansi untuk berbagai pengambilan keputusan menurut pemberi hak informasinya.

Menurut Wilkinson (2005:8) tujuan utama sistem informasi akuntansi adalah :

“To provide accountng information to a wide varied of users” Sedangkan tujuan spesifik sistem informasi akuntansi adalah 1. To support the day to day operations

Dengan demikian dapat disimpulkan bahwa tujuan sistem informasi akuntansi adalah :

1. Mendukung operasi sehari-hari

2. Mendukung pengambilan keputusan oleh pengambil keputusan intern 3. Memenuhi kewajiban dan berkenan dengan pengamanan

2.2.6 Sistem Infor masi Akuntansi Berbasis Komputer

Menurut Amir Abadi Jusuf (2000:4) sistem informasi berbasis komputer merupakan sekelompok perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat. Menurut Bodnar George H. dan William Hopwood S. (2000:4) terdapat beberapa jenis informasi akuntansi berbasis komputer antara lain:

1. Sistem Pengolahan Data Elektronik (EDP), adalah pemanfaatan teknologi komputer untuk pengolahan data transaksi-transaksi dalam suatu organisasi. 2. Sistem Informasi Manajemen (SIM), menguraikan penggunaan teknologi

komputer untuk menyediakan informasi bagi pengambilan keputusan para manajer.

4. Sistem Pakar (ES) adalah sistem informasi berbasis pengetahuan yang memanfaatkan pengetahuan tentang aplikasi tertentu untuk bertindak seperti seorang konsultan ahli bagi pemakainya.

5. Sistem Informasi Eksekutif (EIS), sistem ini dibuat bagi kebutuhan informasi stratejik manajemen tingkat puncak.

6. Sistem Informasi Akuntansi (SIA), merupakan sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi.

Dalam menghasilkan informasi yang dibutuhkan oleh pembuat keputusan, sistem informasi akuntansi perlu memperhatikan beberapa tahap penting, yaitu: 1. Mengumpulkan transaksi dan data lainnya lalu memasukkan kedalam sistem

informasi akuntansi. 2. Mengolah data.

3. Simpan data untuk keperluan yang akan datang.

4. Melengkapi pemakai dengan informasi yang mereka butuhkan, dengan membuat report.

5. Diperlukannya suatu pengendalian didalam seluruh proses tadi sehingga informasi yang dihasilkan akurat (accurate) dan dapat dipercaya (reliable).

2.2.7 Tahap-tahap Pengembangan Sistem Informasi Akuntansi

1. Tahap Perencanaan Sistem

Pada tahap ini idealnya pengembangan sistem dilaksanakan dalam suatu kerangka rencana induk sistem yang mengkoordinasikan proyek–proyek pengembangan sistem pertama dalam rencana strategis perusahaan.

2. Tahap Analisis Sistem

Adalah proses untuk menguji sistem informasi yang ada berikut dengan lingkungannya dengan tujuan untuk memperoleh petunjuk mengenai berbagai kemungkinan perbaikan yang dapat dilakukan untuk meningkatkan kemampuan diri sendiri.

3. Tahap Desain Sistem

Dalam tahap ini tim penyusun harus dapat menerjemahkan saran–saran yang dihasilkan dari analisis sistem kedalam bentuk yang dapat diimplementasikan. 4. Tahap Implementasi

Pada tahap ini kegiatan yang paling banyak menyita waktu adalah kegiatan pengujian program komputer yang disebut juga proses pengujian persetujuan. Sedangkan proses akhir dalam tahap ini adalah proses konversi dimana semua data yang disimpan dalam file sistem lama harus dipindahkan ke file dengan format sistem baru.

5. Tahap Operasional Sistem

2.2.8 Kinerja Sistem Infor masi Akuntansi

Kehadiran teknologi informasi telah banyak meningkatkan kinerja perusahaan. Namun teknologi informasi dapat dikatakan berhasil apabila teknologi ini dapat terlebih dahulu diterima dan digunakan oleh pemakainya. Penerimaan teknologi oleh pemakai tidak terlepas dari kepercayaan-kepercayaan pemakai terhadap teknologinya.

Khalil (1997) dalam Tjhai Fung Jen (2002) mengukur efektifitas sistem informasi dengan menggunakan kepuasan pemakai dan pemakaian sistem. Soegiharto (2001) mengukur kinerja SIA dari sisi pemakai dengan membagi kinerja sistem informasi akuntansi ke dalam dua bagian yaitu kepuasan pemakai informasi dan pemakaian sistem informasi sebagai pengganti variabel kinerja SIA. Almilia dan Briliantien (2007) mengemukakan bahwa keberhasilan SIA dapat diukur dari kinerja sistem tersebut dalam perusahaan karena baik buruknya kenerja sebuah Sistem Informasi Akuntansi akan menentukan kepuasan dari user dan pemakaian sistem informasi itu sendiri.

2.2.9 Faktor-faktor Pengaruh Kinerja Sistem Informasi Akuntansi

Menurut Tjhai (2002) mengemukakan faktor-faktor yang mempengaruhi pada kinerja SIA adalah:

1. Keterlibatan Pemakai dalam Proses Pengembangan SIA

pemakaian sistem serta hubungan yang positif tapi tidak signifikan antara variabel keterlibatan pemakai dengan kepuasan pemakai sistem akuntansi. Pemakai sistem informasi akuntansi yang dilibatkan dalam proses pengembangan sistem informasi akuntansi akan menimbulkan keinginan dari pemakai untuk menggunakan SIA sehingga pemakai akan merasa lebih memiliki sistem informasi yang digunakan sehingga kinerja sistem informasi akuntansi dari sistem yang digunakan menjadi meningkat.

2. Kemampuan Teknik Personal SIA

Penelitian Choe (1996) dalam Tjhai (2002), menemukan bahwa kemampuan teknik personal sistem informasi memiliki hubungan positif signifikan dengan kinerja sistem akuntansi. Tjhai (2002) dalam penelitiannya menemukan variabel kemampuan teknik personal sistem informasi akuntansi menunjukkan hubungan positif dengan variabel kepuasan pemakai. Kemampuan teknik pemakai yang baik akan mendorong pemakai untuk menggunakan sistem informasi akuntansi sehingga kinerja sistem informasi akuntansi lebih tinggi. Pemakai sistem informasi yang memiliki kemampuan teknik baik yang diperolehnya dari pendidikan atau dari pengalaman menggunakan sistem akan meningkatkan kepuasan dalam menggunakan sistem informasi akuntansi, sehingga akan terus menggunakannya dalam membantu menyelesaikan pekerjaannya karena pemakai memiliki pengetahuan dan kemampuan memadai. 3. Ukuran Perusahaan

pemrosesannya untuk menghasilkan output atau keluaran. Untuk menentukan besar kecilnya suatu perusahaan yang paling umum digunakan adalah banyaknya karyawan yang bekerja pada perusahaan tersebut, (Delone 1998 dalam Komara (2005). Penelitian Tjhai (2002), menemukan adanya hubungan positif signifikan antara variabel ukuran perusahaan dengan kinerja sistem informasi akuntansi.

Komara (2005) menemukan pengaruh positif signifikan antara ukuran perusahaan dengan kepuasan pemakai sistem. Ukuran perusahaan yang semakin besar akan didukung oleh sumber daya yang semakin besar, akan menghasilkan sistem informasi yang lebih baik sehingga pemakai akan merasa lebih puas untuk menggunakan sistem akuntansi yang ada.

4. Dukungan Manajemen Puncak

Penelitian yang dilakukan Soegiharto (2001) dalam Tjhai (2002), menemukan adanya hubungan yang positif atas dukungan manajemen puncak dan kinerja sistem informasi akuntansi. Tjhai (2002), menemukan variabel dukungan manajemen puncak memiliki hubugan positif dengan kinerja sistem informasi akuntansi.

5. Formalisasi Pengembangan Sistem

positif lebih sering didapat jika proses pengembangan sistem distruktur secara formal, didokumentasikan, dan disesuaikan dengan teknik-teknik pengendalian manajemen (Bodnar, 2000:107). Penelitian Tjhai (2002) menemukan bahwa variabel formalisasi pengembangan sistem memiliki hubungan positif signifikan terhadap kepuasan pemakai.

6. Program Pendidikan dan Pelatihan Pemakai

Pelatihan merupakan hal yang paling penting untuk memberikan latar belakang yang umum untuk mendekatkan pemakai dengan penggunaan teknologi komputer secara umum, proses dari pengembangan sistem, dan membantu pemakai lebih efektif dengan pengembangan sistem yang spesifik (Sadat, 2005). Soegiharto (2001) menemukan tidak ada perbedaan yang signifikan antara perusahaan yang memiliki program pelatihan dan pendidikan pemakai dengan perusahaan yang tidak memiliki. Tjhai (2002) menemukan bahwa antara perusahaan yang memperkenalkan sebuah program pendidikan dan pelatihan pemakai dan perusahaan yang tidak memperkenalkan terdapat perbedaan yang signifikan dengan kepuasan pemakai, tetapi terbukti menunjukkan adanya perbedaan dengan pemakaian sistem.

7. Keberadaan Dewan Pengarah Sistem

2.2.10 Pengaruh antar Var iabel Penelitian

Berikut ini merupakan pengaruh antar variabel penelitian secara teoritis yang menjadi dasar dalam penentuan hipotesis.

1. Pengaruh Keter libatan Pemakai dalam Pengembangan Sistem Infor masi Akuntansi terhadap Kinerja Sistem Infor masi Akuntansi

Banyak peneliti telah menyelidiki keterlibatan pengguna. Mereka percaya bahwa keterlibatan mempengaruhi kriteria kunci seperti kualitas sistem, kepuasan pengguna dan penggunaan sistem (Soegiharto, 2001). Mereka percaya bahwa keterlibatan pengguna dalam proses pengembangan sistem mempunyai pengaruh positif terhadap kepuasan CBIS. Restuningdiah dan Indriantoro (2000) menyatakan partisipasi pengguna memiliki hubungan langsung dengan kepuasan pengguna.

Untuk mempelajari pengaruh antara keterlibatan pengguna dalam proses pengembangan SIA terhadap kinerja SIA, hipotesis dapat dinyatakan sebagai berikut :

H1: Terdapat pengaruh positif siginifikan keterlibatan pengguna dalam proses pengembangan SIA terhadap kinerja SIA.

2. Pengaruh Kemampuan Teknik Per sonal Sistem Infor masi Akuntansi terhadap Kinerja Sistem Infor masi Akuntansi

Dalam penelitian yang lainnya, Montazemi (1988) menemukan bahwa tingkat pengetahuan komputer pengguna akhir mempengaruhi kepuasan dan apresiasi (penghargaan) terhadap CBIS. Pengamatan tersebut memperkuat persepsi Hirschheim (1985), Nelson dan Cheney (1987), Huff dan Munro (1985) dalam Soegiharto (2001) juga menemukan bahwa kapabilitas personil SI berpengaruhi kepada kualitas desain dan kinerja SI. Berdasarkan temuan-temuan tersebut, hipotesis dinyatakan sebagai berikut :

H2 : Terdapat pengaruh positif signifikan kemampuan personal SIA terhadap kinerja SIA

3. Pengaruh Dukungan Manajemen Puncak terhadap Kinerja Sistem Infor masi Akuntansi

Untuk mempelajari pengaruh dunkungan top manajemen terhadap kinerja SIA, hipotesis dapat dinyatakan sebagai berikut

H3 : Terdapat pengaruh positif signifikan manajemen puncak terhadap kinerja SIA.

4. Pengaruh Keter libatan Pemakai dalam Pengembangan Sistem Infor masi Akuntansi, Kemampuan Teknik Per sonal Sistem Infor masi Akuntansi dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Infor masi Akuntansi

Berdasarkan hubungan secara parsial yang telah dijelaskan diatas dan berdasarkan penelitian yang dilakukan Luciana Spica Almilia dan Irmaya Briliantien (2012) diketahui pengaruh secara simultan variabel Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi, Kemampuan Teknik Personal Sistem Informasi Akuntansi dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi. Sehingga dapat dinyatakan dengan hipotesis sebagai berikut :

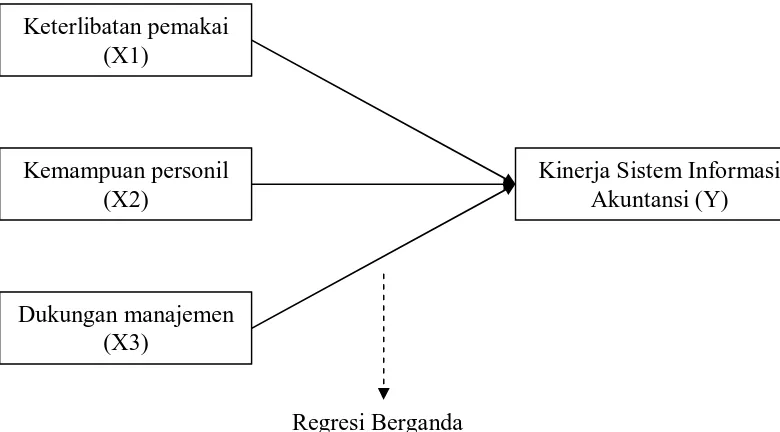

2.3 Model Konseptual

Berdasarkan tinjauan landasan teori dan penelitian terdahulu, maka dapat disusun kerangka konseptual penelitian seperti tersaji dalam gambar berikut:

Sumber : konsep dikembangkan dalam penelitian ini Gambar 2.1

Kerangka Konsep Faktor -Faktor Pengaruh Kinerja Sistem Infor masi Akuntansi

2.4 Hipotesis

Hipotesis (dugaan awal) yang dimunculkan pada penelitian ini adalah adanya faktor-faktor pengaruh kinerja sistem informasi akuntansi sebagai berikut : H1: Terdapat pengaruh positif siginifikan keterlibatan pengguna dalam proses

pengembangan SIA terhadap kinerja SIA.

H2: Terdapat pengaruh positif signifikan kemampuan personal SIA terhadap kinerja SIA

Keterlibatan pemakai (X1)

Kemampuan personil (X2)

Dukungan manajemen (X3)

Kinerja Sistem Informasi Akuntansi (Y)

H3: Terdapat pengaruh positif signifikan manajemen puncak terhadap kinerja SIA.

3.1 Definisi Operasional Variabel dan Pengukuran Variabel

Variabel penelitian adalah suatu atribut atau sifat-sifat atau nilai dari seseorang, obyek, atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiono, 2001). Dalam penelitian ini, variabel yang digunakan adalah Keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), Kemampuan teknik personal sistem informasi akuntansi (X2) dan Dukungan manajemen puncak (X3) sebagai variabel bebas dan Kinerja sistem informasi akuntanasi (Y) sebagai variabel dependen. Variabel-variabel tersebut dapat dijelaskan sebagai berikut :

1. Variabel terikat atau variabel dependen

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas atau variabel independen (Sugiyono, 2001:3). Variabel terikat dalam penelitian ini adalah Kinerja sistem informasi akuntansi (Y).

Kinerja sistem infor masi akuntansi (Y)

kuesioner disertai jawaban dengan penggunaan interval skala likert 1-5 diberi skor atau nilai sebagai berikut :

(1) Sangat Tidak Setuju (STS) skor atau nilai 1 (2) Tidak Setuju (TS) skor atau nilai 2

(3) Cukup Setuju (CS) skor atau nilai 3 (4) Setuju (S) skor atau nilai 4

(5) Sangat Setuju (SS) skor atau nilai 5

2. Variabel bebas atau variabel independen

Variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab timbulnya atau berubahnya variabel terikat atau variabel dependen (Sugiyono, 2001:3). Variabel bebas dalam penelitian ini adalah Keterlibatan pemakai dalam pengembangan sistem informasi akuntanasi (X1), Kemampuan teknik personal sistem informasi akuntansi (X2) dan Dukungan manajemen puncak (X3).

Keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1) Sistem informasi yang dikembangkan melibatkan para pemakai akan memberikan kepuasan bagi para pemakai dan pemakai tersebut akan berusaha untuk menggunakan SIA yang diterapkan di perusahaannya. Pengukuran variabel keterlibatan pemakai dalam pengembangan sistem informasi akuntansi menggunakan kuesioner disertai jawaban dengan penggunaan interval skala likert 1-5 diberi skor atau nilai sebagai berikut :

(3) Cukup Setuju (CS) skor atau nilai 3 (4) Setuju (S) skor atau nilai 4

(5) Sangat Setuju (SS) skor atau nilai 5

Kemampuan teknik per sonal sistem infor masi akuntansi (X2)

Pemakai sistem informasi yang memiliki kemampuan yang diperoleh dari pendidikan dan pengalamannya akan meningkatkan kepuasan dalam menggunakan SIA dan akan terus menggunakannya dalam membantu menyelesaikan tugasnya. Kemampuan teknik personal di ukur dengan mengajukan dua pertanyaan mengenai kemampuan spesialis dan kemampuan umum. Pengukuran variabel kemampuan teknik personal sistem informasi akuntansi menggunakan kuesioner disertai jawaban dengan penggunaan interval skala likert 1-5 diberi skor atau nilai sebagai berikut :

(1) Sangat Tidak Setuju (STS) skor atau nilai 1 (2) Tidak Setuju (TS) skor atau nilai 2

(3) Cukup Setuju (CS) skor atau nilai 3 (4) Setuju (S) skor atau nilai 4

(5) Sangat Setuju (SS) skor atau nilai 5 Dukungan Manajemen Puncak (X3)

dukungan manajemen puncak menggunakan kuesioner disertai jawaban dengan penggunaan interval skala likert 1-5 diberi skor atau nilai sebagai berikut :

(1) Sangat Tidak Setuju (STS) skor atau nilai 1 (2) Tidak Setuju (TS) skor atau nilai 2

(3) Cukup Setuju (CS) skor atau nilai 3 (4) Setuju (S) skor atau nilai 4

(5) Sangat Setuju (SS) skor atau nilai 5

3.2 J enis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif yang dilakukan dengan menggunakan pendekatan deskriptif. Penelitian ini bertujuan untuk mengetahui adanya pengaruh keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), kemampuan teknik personal sistem informasi akuntansi (X2), dan dukungan manajemen puncak (X3) terhadap kinerja sistem informasi akuntansi (Y)

3.3 Populasi dan Sampel 3.3.1 Populasi

Dimana total populasi seluruh pegawai dalam struktur kantor Kecamatan Karang Pilang sebanyak 63 orang.

3.3.2 Sampel

Untuk keperluan pengambilan data pada penelitian ini, maka akan diambil sebagian dari populasi tersebut dan selanjutnya disebut sebagai sampel. Sampel yang baik adalah sampel yang anggota-anggotanya mencerminkan sifat-sifat dan ciri-ciri yang terdapat pada populasi (Winarsunu, 2002: 11). Oleh karena itu sampel yang diambil dari populasi harus benar-benar representatif.

Teknik sampel dalam penelitian ini adalah purposive sampling. Dalam purposive sampling pemilihan sekelompok subyek didasarkan atas ciri-ciri atau

sifat-sifat tertentu yang dipandang mempunyai sangkut paut yang erat dengan ciri-ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya (Hadi, 2004:186), yaitu :

(1) Pegawai yang tercatat sebagai bagian dari struktur pegawai kantor Kecamatan Karang Pilang di kota Surabaya.

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2001). Dalam menentukan data yang akan diteliti teknik pengambilan sampling yang digunakan adalah dengan non probability sampling yaitu teknik sampling yang memberikan kesempatan sama bagi setiap

sampel di lapangan menggunakan teknik accidental sampling yaitu teknik penentuan sampel berdasarkan kebetulan yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang ditemui cocok sebagai sumber data (Sugiyono, 2001). Penentuan jumlah sampel dalam penelitian ini ditentukan dengan menggunakan rumus Slovin sebagai berikut (Sugiyono, 2001) :

2

α = taraf signifikan, ditentukan 5% atau 0,05

Sehingga didapatkan jumlah sampel minimum sebesar :

55

3.3.3 J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini hanya data primer. Data Primer, yaitu data yang diperoleh secara langsung dari sumbernya, terdiri dari : Bagian pertama : Berisi data responden : nama, usia, jenis kelamin, pendidikan, dan tempat tinggal.

kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak dan kinerja sistem informasi akuntansi.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan Metode kuesioner (dafar pertanyaan). Kuesioner yang telah disusun, merupakan rangkaian-rangkaian pertanyaan yang berkaitan dengan keterlibatan pemakai dalam pengembangan sistem informasi akuntansi, kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak dan kinerja sistem informasi akuntansi. Kuesioner tersebut dibuat dalam bentuk kuesioner tertutup yaitu responden hanya diberi kesempatan untuk memilih jawaban yang telah disediakan sesuai dengan pendapatnya.

Pertanyaan-pertanyaan dalam kuesioner tersebut disertai jawaban dengan menggunakan skala likert 1-5 untuk mendapatkan data yang bersifat interval, dimana dengan menggunakan skala 1-5, adalah merupakan bentuk kebiasaan orang dalam memberikan penilaian. Jawaban-jawaban yang tersedia pada skala tersebut diberi skor atau nilai sebagai berikut :

(1) Sangat Tidak Setuju (STS) skor atau nilai 1 (2) Tidak Setuju (TS) skor atau nilai 2

(3) Cukup Setuju (CS) skor atau nilai 3 (4) Setuju (S) skor atau nilai 4

3.5 Metode Analisis Data 3.5.1 Uji Kualitas Data

Uji Kualitas data dilakukan untuk menguji kecukupan dan kelayakan data yang digunakan dalam penelitian. Data penelitian tidak bermanfaat apabila instrumen yang digunakan untuk mengumpulkan data penelitian tidak memiliki reliabilitas dan validitas yang tinggi (Ghozali, 2005). Uji Kualitas data dilakukan menggunakan uji Validitas dengan Korelasi Pearson dan Uji realibilitas dengan Cronbach Alpha.

A. Uji Validitas

Validitas merupakan tingkat dimana suatu alat pengukur mengukur apa yang seharusnya diukur (Ghozali, 2005). Sehingga peneliti dapat mengetahui seberapa jauh responden menjawab sesuai yang diinginkan peneliti. Data penelitian tidak akan berguna apabila instrument yang digunakan untuk mengumpulkan data penelitian itu tidak memiliki validitas yang tinggi. Alat analisis yang digunakan untuk mengukur tingkat validitas data adalah dengan koefisien korelasi menggunakan bantuan software SPSS. Korelasi setiap item pertanyaan dengan total nilai setiap variabel dilakukan dengan uji korelasi Pearson.

B. Uji Reliabilitas

terhadap suatu kelompok dengan subyek yang sama akan menghasil kan hasil yang sama. Pengujian reliabilitas setiap variabel dilakukan dengan Cronbach Alpha Coeficient menggunakan bantuan software SPSS. Data yang diperoleh akan

dapat dikatakan reliable apabila nilai Cronbach’s Alpha lebih besar atau sama dengan 0,6.

C. Uji Nor malitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi data yang normal atau mendekati normal. Pengujian normalitas dalam penelitian ini digunakan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data normal. Sedangkan dasar pengambilan keputusan untuk uji normalitas data adalah (Ghozali, 2005):

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas.

3.5.2 Uji Asumsi Klasik

Untuk menguji apakah persamaan garis regresi yang diperoleh linier dan bisa dipergunakan untuk melakukan peramalan, maka harus dilakukan uji asumsi klasik yaitu :

A. Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak tejadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal (variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol).

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut (Ghozali,2005) :

1. Mempunyai angka Tolerance diatas (>) 0,1 2. Mempunyai nilai VIF di di bawah (<) 10 B. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi, sedangkan model regresi yang baik adalah bebas dari autokorelasi (Ghozali, 2005).

- Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. - Angka D-W di atas +2 berarti ada autokorelasi negatif.

C. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari satu pengamatan ke pengamatan yang lain (Ghozali, 2005). Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas (Ghozali, 2005). Cara mendeteksinya adalah dengan melihat ada tidaknya pola tertentu pada grafik (Ghozali, 2005).

Sedangkan dasar pengambilan keputusan untuk uji heteroskedastisitas adalah (Ghozali, 2005):

a. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu teratur (bergelombang, melebur kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5.3 Analisa Regresi Berganda

personal SIA, dukungan manajemen puncak) terhadap variabel dependen yaitu kinerja SIA. Rumus matematis dari regresi linear berganda yang umum digunakan dalam penelitian adalah sebagai berikut :

Y = a + b1x1 + b2x2 + b3x3 + e

Keterangan : Y = Kinerja SIA a = Konstanta b = koefisien regresi

X1 = Keterlibatan pemakai dalam pengembangan SIA

X2 = Kemampuan teknik personal SIA

X3 = Dukungan manajemen puncak

e = Error

3.5.4 Pengujian Model A. Uji Goodness of Fit

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat dinilai dengan Goodness of Fit-nya. Secara statistik setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak), sebaliknya disebut tidak signifikan bila nilai uji

A.1 Uji F

Uji F digunakan untuk menguji hipotesis nol bahwa koefisien determinasi majemuk dalam populasi, R², sama dengan nol. Uji signifikansi meliputi pengujian signifikansi persamaan regresi secara keseluruhan serta koefisien regresi parsial spesifik. Uji keseluruhan dapat dilakukan dengan menggunakan statistik F.

Dalam penelitian ini Uji F digunakan untuk mempengaruhi variabel terkait, yaitu apakah variabel X1, X2, X3 benar-benar berpengaruh secara

bersama-sama terhadap variabel Y.

1. Membuat hipotsesis untuk kasus pengujian F-test di atas, yaitu :

o Ho : b1 = b2 = b3 = 0 artinya tidak ada pengaruh X1, X2, X3 terhadap Y o H1 : b1 = b2 = b3 > 0 artinya ada pengaruh X1, X2, X3 terhadap Y

2. Dengan tingkat kepercayaan sebesar 95% atau taraf signifikansi sebesar 5%, maka :

o Jika probabilitas < 0,05, maka Ho ditolak, berarti masing-masing variabel

bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel terikat.

o Jika probabilitas > 0,05, maka Ho diterima, berarti masing-masing variabel

A.2 Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2005). Hipotesis yang dipakai adalah :

o H0 : bi = 0, artinya suatu variabel independen tidak berpengaruh terhadap

variabel dependen.

o Ha : bi > 0, artinya suatu variabel independen berpengaruh positif terhadap

variabel dependen.

Kriteria pengujian dengan tingkat signifikansi (5%) = 0,05 ditentukan sebagai berikut :

o Apabila t hitung > t tabel, maka H0 ditolak dan Ha diterima. o Apabila t hitung < t tabel, maka H0 diterima dan Ha ditolak.

B. Koefisien Deter minasi (Adjusted RSquar e)

waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2005).

4.1. Deskr ipsi Obyek Penelitian

Kecamatan Karang Pilang merupakan salah satu kecamatan di kota Surabaya. Adapun tempat kantor Kecamatan Karang Pilang adalah di jalan Kebraon Praja II / 1 Surabaya. Kecamatan Karang Pilang memiliki luas wilayah sebesar 9,23 Km2, dengan kepadatan jiwa sebesar 7.744 jiwa/Km2. Jumlah pendudukan sebesar 71.478 jiwa terdiri dari laki-laki sebesar 36.727 jiwa dan perempuan sebesar 34.751 jiwa. Berikut data deskriptif lain yang terdapat di Kecamatan Karang Pilang Surabaya.

Tabel 4.1 Data kelahiran dan kematian

Jumlah Kelahiran :

Laki – laki 523 Jiwa

Perempuan 464 Jiwa

Jumlah Kematian :

Laki – laki 172 Jiwa

Perempuan 112 Jiwa

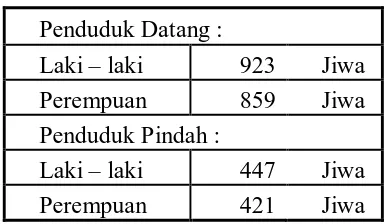

Sumber : Kantor Kecamatan Karang Pilang Surabaya, 2013 Tabel 4.2 Data penduduk datang dan pindah

Penduduk Datang :

Laki – laki 923 Jiwa

Perempuan 859 Jiwa

Penduduk Pindah :

Laki – laki 447 Jiwa

Perempuan 421 Jiwa

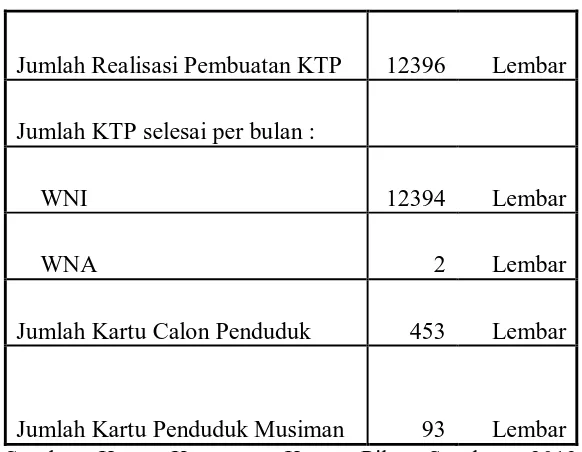

Tabel 4.3 J umlah Realisasi KTP

Jumlah Realisasi Pembuatan KTP 12396 Lembar

Jumlah KTP selesai per bulan :

WNI 12394 Lembar

WNA 2 Lembar

Jumlah Kartu Calon Penduduk 453 Lembar

Jumlah Kartu Penduduk Musiman 93 Lembar Sumber : Kantor Kecamatan Karang Pilang Surabaya, 2013

Tabel 4.4 Keluar ga Berencana

Jumlah Klinik KB 3 Unit

Jumlah Peserta KB 9694 Orang

Jumlah Akseptor KB Baru 1198 Orang Jumlah Pasangan Usia Subur 11986 Pasangan Sumber : Kantor Kecamatan Karang Pilang Surabaya, 2013

Tabel 4.5 J umlah Sekolah

TK 27 Unit

SD Negeri / Swasta 23 Unit

MI 3 Unit

SLTP Negeri 2 Unit

SLTP Swasta 9 Unit

MTs - Unit

SMU Negeri - Unit

SMU Swasta 3 Unit

SMK 1 Unit

MA - Unit

4.2. Deskr ipsi Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh beberapa faktor terhadap kinerja sistem informasi akuntansi di Kecamatan Karang Pilang Surabaya. Penelitian ini menggunakan kinerja sistem informasi akuntansi sebagai variabel dependen / variabel terikat (Y), sedangkan variabel independen / variabel bebasnya adalah keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), kemampuan teknik personal sistem informasi akuntansi (X2), dan

dukungan manajemen puncak (X3). Setelah semua data terkumpul, maka langkah

selanjutnya adalah pengolahan data yang diawali dengan menghitung variabel-variabel yang digunakan dalam penelitian ini.

Dari data sekunder yang telah dikumpulkan, dibuat rekapituasi data yang dapat dilihat pada lampiran 2. Dari data tersebut kemudian dilakukan analisis untuk mengetahui pengaruh beberapa faktor terhadap kinerja sistem informasi akuntansi dengan menggunakan metode regresi linier baik secara parsial maupun simultan. Adapun untuk menganalisis dengan metode regresi linier, peneliti menggunakan bantuan program komputer (software) SPSS versi 15.

4.3. Analisis Penelitian

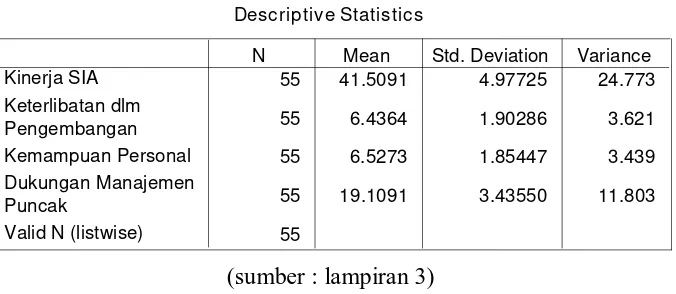

4.3.1. Statistik Deskr iptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai rata-rata, nilai standart deviasi, dan nilai varian dari masing-masing variabel. Variabel dalm penelitian ini meliputi variabel keterlibatan pemakai dalam pengembangan sistem informasi akuntansi (X1), kemampuan teknik personal sistem informasi akuntansi

(X2), dan dukungan manajemen puncak (X3) dan kinerja sistem informasi

55 buah sampel data Dukungan manajemen puncak (X3), dengan nilai rata-rata (mean) sebesar 19,1091 dan nilai standar deviasiasinya sebesar 3,43550.

4.3.2. Uji Asumsi Klasik 4.3.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang digunakan dalam model regresi, variabel independent dan variabel dependen atau keduanya telah berdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas data, dapat dilakukan dengan melihat penyebaran data. Caranya adalah dengan menentukan terlebih dahulu hipotesis pengujian, yaitu:

Ho : data terdistribusi secara normal Ha : data tidak terdistribusi secara normal

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kinerja SIA

Gambar 4.1 Grafik P-Plot

Regression Standardized Residual

Gambar 4.2 Diagr am Distribusi Nor mal

Sedangkan dalam pengujian menggunakan histogram, dapat diketahui bahwa grafik memiliki pola distribusi normal karena berbentuk simetris tidak menceng kekiri maupun kekanan.

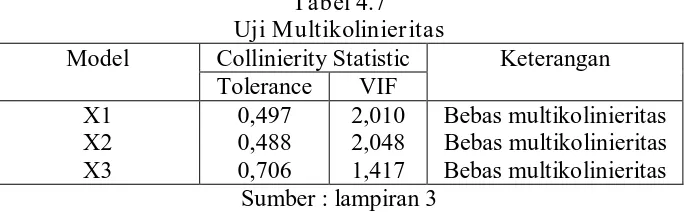

4.3.2.2Uji Multikolinieritas

off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF

diatas 10.

Berdasarkan aturan variance inflation factor (VIF) dan tolerance, maka apabila VIF melebihi angka 10 atau tolerance kurang dari 0,10 maka dinyatakan terjadi gejala multikolinearitas. Sebaliknya apabila nilai VIF kurang dari 10 atau tolerance lebih dari 0,10 maka dinyatakan tidak terjadi gejala multikolinearitas.

Tabel 4.7 Uji Multikolinieritas

Model Collinierity Statistic Keterangan Tolerance VIF

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi. Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan Durbin Watson (DW-test). Ketentuan uji DW adalah jika nilai DW hitung terletak diantara batas atas (du) dan batas bawah (4-du), maka dapat dikatakan bahwa model terbebas dari autokorelasi atau bila du< dw <4-du.

Sumber : lampiran 3

Hasil uji DW dalam tabel 4.8 menunjukkan nilai DW sebesar 1,967. Nilai DW akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, dengan jumlah sampel 55 dengan 3 variabel independent. Maka dari tabel Durbin Watson akan didapatkan nilai dl = 1,45 dan nilai du =1,68. Karena nilai DW hitung terletak diantara batas atas (du) dan batas bawah (4-du) atau du < dw < 4-du yaitu 1,68 < 1,967 < 2,32. Dengan demikian dapat dikatakan bahwa model terbebas dari autokorelasi.

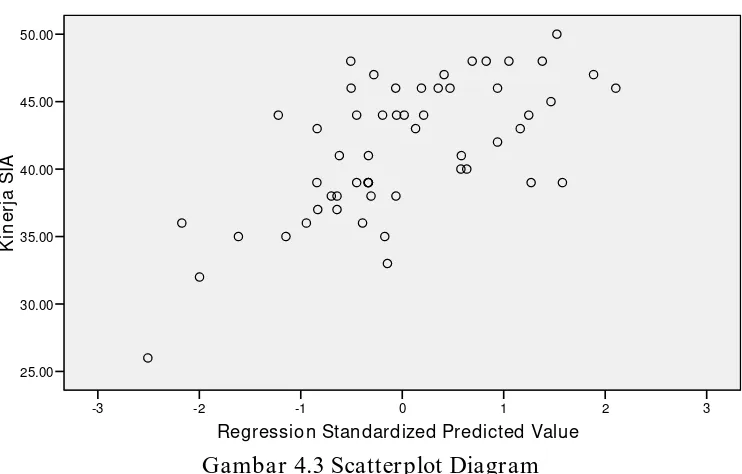

4.3.2.4Uji Heteroskedasitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain berbeda. Sedangkan bila terjadi ketidaknyamanan variance dari residual pengamatan satu ke pengamatan yang lain tetap maka disebut homokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas dalam suatu model regresi linear berganda adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Jika tidak ada pola tertentu dan titik menyebar diatas dan dibawah angka

Regression Standardized Predicted Value tertentu. Data tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terdapat heteroskedastisitas dalam model regresi yang digunakan.

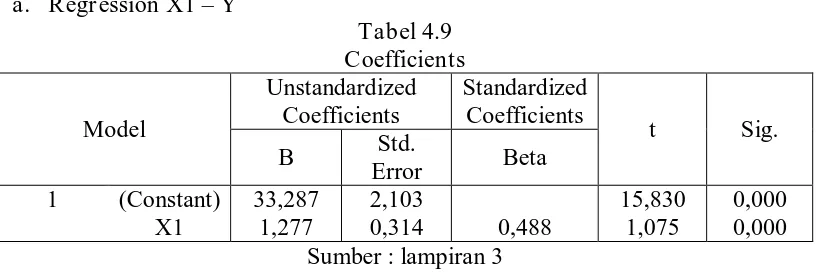

4.3.3. Pengujian Secara Parsial