USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1

Jurusan Ekonomi Pembangunan

Diajukan Oleh :

RIFATUL MAGHFIROH 0911010022/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Oleh :

RIFATUL MAGHFIROH 0911010022/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Ekonomi Pembangunan

Oleh :

RIFATUL MAGHFIROH 0911010022/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

REGIONAL BRUTO (PDRB) DI SURABAYA

Yang diajukan

RIFATUL MAGHFIROH 0911010022

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Dr. Sri Muljaningsih, SE, MP Tanggal : ……….

NIP. 195706031989032001

Mengetahui

Ketua Jurusan Ilmu Ekonomi

REGIONAL BRUTO (PDRB) DI SURABAYA

Yang diajukan

RIFATUL MAGHFIROH 0911010022

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Sri Muljaningsih, SE, MP Tanggal : ……….

NIP. 195706031989032001

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

REGIONAL BRUTO (PDRB) DI SURABAYA

Yang diajukan

RIFATUL MAGHFIROH 0911010022

Disetujui untuk Ujian Skripsi oleh

Pembimbing Utama

Dr. Sri Muljaningsih, SE, MP Tanggal : ……….

NIP. 195706031989032001

Mengetahui

A/N Dekan Fakultas Ekonomi Wakil Dekan I

Disusun Oleh : RIFATUL MAGHFIROH

0911010022/FE/IE

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 03 Mei 2013

Pembimbing Utama Tim Penguji

Ketua

Dr. Sri Muljaningsih, SE, MP Dr. Sri Muljaningsih, SE, MP NIP. 195706031989032001 NIP. 195706031989032001

Sekretaris

Dr. Muchtolifah, SE, MP NIP. 195805091987032001

Anggota

Dr s. Ec. Wiwin Priana, MT NIP. 366019400251

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dengan segala kerendahan hati, peneliti memanjatkan puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan mengambil judul:

“ANALISIS PENGARUH KREDIT TERHADAP JUMLAH INDUSTRI KECIL, JUMLAH TENAGA KERJA DAN PRODUK DOMESTIK REGIONAL BRUTO (PDRB) DI SURABAYA”

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

skripsi ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur. 3. Ibu Dra. Ec. Niniek Imaningsih, MP selaku Ketua Program Studi

Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Prof. Dr. Syamsul Huda selaku dosen wali yang mana telah memberikan ilmu yang bermanfaat kepada peneliti.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

6. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa memberikan do’a restu dan dorongan baik moril maupun materiil yang tak terhingga.

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Februari 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II : TINJ AUAN PUSTAKA ... 6

2.1 Penelitian Terdahulu ... 6

2.2 Landasan Teori ... 10

2.2.1 Tinjauan Umum Tentang Bank ... 10

2.2.1.1 Pengertian Bank ... 10

2.2.1.2 Jenis – jenis Bank... 11

2.2.1.3 Pengertian Bank Umum ... 13

2.2.1.4 Usaha – usaha Bank Umum ... 14

2.2.2.3 Jenis – jenis Kredit ... 18

2.2.2.4 Jaminan Kredit ... 22

2.2.2.5 Prinsip – Prinsip Pemberian Kredit... 23

2.2.3 Konsep Industri Kecil ... 26

2.2.3.1 Pengertian Industri Kecil ... 26

2.2.3.2 Ciri – ciri Industri Kecil ... 29

2.2.3.3 Perkembangan Industri Kecil ... 31

2.2.3.4 Sentra Industri Kecil di Surabaya ... 32

2.2.3.5 Hubungan Antara Pengaruh Kredit Terhadap Industri Kecil ... 32

2.2.4 Konsep Tenaga Kerja ... 33

2.2.4.1 Pengertian Tenaga Kerja ... 33

2.2.4.2 Hubungan Antara Pengaruh Kredit Terhadap Jumlah Tenaga Kerja ... 35

2.2.5 Konsep Produk Domestik Regional Bruto (PDRB) ... 36

2.2.5.1 Pengertian Produk Domestik Regional Bruto (PDRB) . 36 2.2.5.2 Pembagian Produk Domestik Regional Bruto (PDRB) 37 2.2.5.3 Hubungan Antara Pengaruh Kredit Terhadap Produk Domestik Regional Bruto (PDRB) ... 39

2.3 Kerangka Pikir ... 40

3.3 Teknik Penentuan Data... 46

3.3.1 Jenis Data ... 46

3.3.2 Sumber Data ... 46

3.4 Teknik Analisis dan Uji Hipotesis ... 47

3.4.1 Teknik Analisis ... 47

3.4.2 Uji Hipotesis ... 48

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Deskripsi Objek Penelitian ... 51

4.1.1 Gambaran Umum Kota Surabaya ... 51

4.1.2 Kondisi Bank Umum di Surabaya ... 52

4.2 Deskripsi Hasil Penelitian ... 54

4.2.1 Perkembangan Industri Kecil ... 54

4.2.2 Perkembangan Tenaga Kerja ... 55

4.2.3 Perkembangan PDRB ... 56

4.2.4 Perkembangan Kredit ... 57

4.3 Uji Hipotesis Secara Par sial ... 58

4.3.1 Analisis dan Pengujian Hipotesis ... 58

4.4 Pembahasan ... 62

BAB V : KESIMPULAN DAN SARAN... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 67

Oleh :

RIFATUL MAGHFIROH Abstraksi

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam - meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit di harapkan dapat meningkatkan pertumbuhan ekonomi dengan menciptakan lapangan kerja melalui industri kecil mengingat peranan industri kecil dalam pembangunan nasional khususnya dalam menciptakan kesempatan kerja dan dapat menaikkan jumlah Produk Domestik Regional Bruto.

Penelitian ini bertujuan untuk mengetahui pengaruh kredit terhadap jumlah Industi Kecil, Penyerapan Jumlah Tenaga Kerja pada Industri Kecil dan PDRB di Surabaya dan variabel manakah yang paling dominan dipengaruhi olah kredit di Surabaya. Variabel yang digunakan dalam penelitian ini adalah Kredit (X) sebagai variabel bebasnya, Jumlah Industri Kecil (Y1), Penyerapan Jumlah Tenaga Kerja

pada Industri Kecil (Y2) dan Produk Domestik Regional Bruto (Y3) sebagai

variabel terikatnya. Data dalam penelitian ini menggunakan data sekunder yaitu data time series pada tahun 2002 sampai dengan 2011, data tersebut kemudian dianalisis menggunakan Program Statistic Program for Social Science (SPSS) dengan teknik analisis regresi linier sederhana.

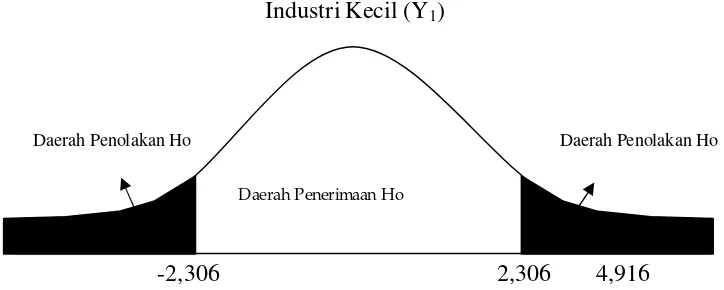

Berdasarkan hasil pengujian dari penelitian ini menunjukkan bahwa secara parsial variabel kredit (X) berpengaruh nyata terhadap variabel Jumlah Industri Kecil (Y1) yang ditunjukkan dengan thitung = 4,916 > ttabel = 2,306. Variabel Kredit

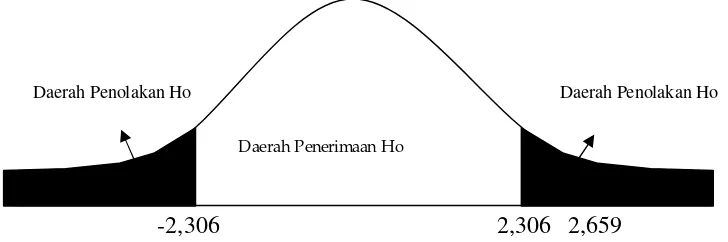

(X) berpengaruh nyata terhadap variabel Penyerapan Jumlah Tenaga Kerja pada Industri Kecil yang ditunjukkan dengan thitung = 2,659 > ttabel = 2,306, dan variabel

Kredit (X) berpengaruh nyata terhadap variabel Produk Domestik Regional Bruto yang ditunjukkan dengan thitung = 14,058 > ttabel = 2,306.

Kata Kunci : Kredit (X), Jumlah Industri Kecil (Y1), Penyerapan Jumlah Tenaga

Kerja pada Industri Kecil (Y2) dan Produk Domestik Regional

1.1 Latar Belakang

Di negara berkembang pada umumnya memiliki masalah pembangunan yang merupakan kegiatan yang harus dilaksanakan secara terus – menerus dalam rangka mencapai tujuan dan cita – cita bangsa dan negara. Pembangunan merupakan serangkaian kegiatan yang dilakukan pada saat ini untuk mencapai sasaran di masa depan dalam berbagai bidang dan bertujuan untuk meningkatkan kesejahteraan masyarakat adil, makmur, dan merata yang dilakukan oleh suatu negara yang bersangkutan. (Setiawan, 2010 : 2)

Pembangunan mengandung makna yang luas sebagai suatu proses multidimensi yang mencakup perubahan - perubahan penting dalam struktur sosial, sikap – sikap masyarakat dan lembaga – lembaga nasional maupun lokal dan juga akselerasi pertumbuhan ekonomi, pengurangan kesenjangan, dan pemberantasan kemiskinan (Todaro, 2000 : 50). Pembangunan nasional bertujuan untuk mewujudkan masyarakat adil dan makmur yang merata material dan spiritual berdasarkan Pancasila dan Undang-Undang Dasar 1945. Pembangunan nasional yang mencakup seluruh aspek kehidupan berbangsa dan bernegara diselenggarakan oleh masyarakat dan pemerintah.

Perwujudan tersebut sempat terhambat dengan adanya krisis ekonomi yang melanda Indonesia pada pertengahan tahun 1997. Pada saat krisis ekonomi, kondisi perekonomian Indonesia mengalami keterpurukan, hal ini ditunjukkan dengan menurunnya nilai tukar rupiah terhadap dolar, banyaknya bank-bank yang dilikuidasi, di sektor riil banyak usaha-usaha besar yang gulung tikar (Sugiyono,

2003 : 46).

Dampak berat krisis moneter yang sangat dirasakan oleh unit bisnis beraset milyaran hingga trilyunan rupiah tersebut ternyata hampir tidak dirasakan sektor Industri Kecil. Hal ini terutama antara lain disebabkan oleh tingginya para pengusaha Industri Kecil pada penggunaan bahan baku maupun permodalan. Selain itu, usaha mereka pada umumnya berbasis pada kebutuhan dasar masyarakat luas.

Peran perbankan dalam pembangunan ekonomi adalah mengalirkan dana bagi kegiatan ekonomi yaitu salah satunya dalam bentuk perkreditan bagi masyarakat perseorangan atau badan usaha. Kredit tersebut mempunyai suatu kedudukan yang strategis dimana sebagai salah satu sumber uang yang diperlukan dalam membiayai kegiatan usaha yang dapat dititikberatkan sebagai salah satu kunci kehidupan bagi setiap manusia.

Program bantuan pemerintah dalam bentuk kredit di harapkan dapat menciptakan lapangan kerja melalui industri kecil mengingat peranan industri kecil dalam pembangunan nasional dewasa ini tidak perlu di sangsikan lagi. Peran industri kecil semakin terasa meningkat dari waktu ke waktu, khususnya dalam menciptakan kesempatan kerja sehingga tidak salah lagi apabila perhatian dari semua pihak harus lebih di curahkan agar partisipasinya dalam derap pembangunan nasional dapat semakn meningkat lagi. Menurut Meredith, Hubbard dan Hallies (1998) dalam Sanim (1996), peranan dasar usaha atau bisnis kecil, menengah dan koperasi dalam konteks perekonomian, sangat penting dan strategis terutama dalam kehidupan masyarakat.

Berdasarkan uraian di atas, peneliti mengangkat judul “Analisis Pengaruh Kredit Terhadap Jumlah Industri Kecil, Jumlah Tenaga Kerja dan Produk Domestik Regional Bruto di Surabaya”.

1.2 Perumusan Masalah

Berkaitan dengan uraian pada latar belakang masalah tersebut diatas maka yang menjadi pokok permasalahannya dalam penelitian ini adalah:

1. Apakah Kredit berpengaruh terhadap Jumlah Industri Kecil di Surabaya ? 2. Apakah Kredit berpengaruh terhadap Penyerapan Jumlah Tenaga Kerja

pada Industri Kecil di Surabaya ?

3. Apakah Kredit berpengaruh terhadap Produk Domestik Regional Bruto di Surabaya ?

4. Faktor manakah yang paling dominan dipengaruhi Kredit antara Jumlah Industri Kecil, Penyerapan Jumlah Tenaga Kerja pada Industri Kecil, Produk Domestik Regional Bruto di Surabaya ?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah di uraikan di atas maka tujuan yang hendak dicapai sehubungan dengan penelitian ini adalah :

1. Untuk mengetahui apakah Kredit berpengaruh terhadap Jumlah Industri Kecil di Surabaya.

3. Untuk mengetahui apakah Kredit berpengaruh terhadap Produk Domestik Regional Bruto di Surabaya.

4. Untuk mengetahui apakah pengaruh Kredit yang paling dominan terhadap Jumlah Industri Kecil, Penyerapan Jumlah Tenaga Kerja pada Industri Kecil dan Jumlah Produk Domestik Regional Bruto di Surabaya.

1.4 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat bermanfaat bagi semua pihak antara lain :

1. Sebagai media latihan bagi penulis untuk menerapkan ilmu dan teori yang diperoleh selama masa perkuliahan.

2. Sebagai penambahan informasi dan referensi untuk melengkapi perbendaharaan perpustakaan di Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2.1 Penelitian Terdahulu

Hasil peneliti terdahulu di perlukan untuk studi perbandingan dalam penelitian selanjutnya dan dapat di gunakan sebagai bahan masukan dalam penulisan skripsi ini antara lain :

A. Muhammad Ryan Sutansyah (2010), dengan judul Beberapa Faktor Yang Mempengaruhi penyerapan Tenaga Kerja pada Industri Kecil di Surabaya. Dalam penelitian ini Variabel independent dalam penelitian ini adalah Jumlah Industri Kecil (X1), Investasi (X2), Jumlah Produksi (X3) dan variabel

dependent dalam penelitian ini adalah Tenaga Kerja (Y).

Dengan Menggunakan Uji Analisis Linier Berganda, hasil penelitian menunjkkan bahwa Secara simultan variabel Jumlah Industri Kecil (X1),

Investasi (X2), Jumlah Produksi (X3). keseluruhan variabel bebas berpengaruh

nyata terhadap variabel Tenanga Kerja (Y). Secara parsial variabel Jumlah Industri Kecil (X1) tidak berpengaruh nyata terhadap variabel Y dengan nilai

t hitung sebesar 4,788 > t tabel sebesar 2,201. Variabel Investasi (X2)

berpengaruh nyata terhadap variabel Y dengan nilai t hitung sebesar 5,340 < t tabel 2,201. Varaibel Jumlah Produksi (X3) berpengaruh nyata terhadap

B. Hadi Hendra Setiawan (2010), dengan judul Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Bank Umum Pada Usaha Kecil Menengah di Jawa Timur

Dalam penelitian ini Variabel independent dalam penelitian ini adalah Penyerapan Pengusaha Kecil (X1), Tingkat Inflasi (X2), Tingkat Suku Bunga

(X3), kurs valuta asing (X4) dan variabel dependent dalam penelitian ini

adalah Jumlah kredit (Y).

Hasil penelitian ini menunjukkan bahwa secara simultan variabel Jumlah Pengusaha Kecil (X1), Tingkat Inflasi (X2), Tingkat Suku Bunga Kredit (X3)

dan Kurs Valuta Asing (X4) berpengaruh nyata terhadap Perkembangan

Jumlah Kredit yang di salurkan (Y) diperoleh F hitung =23,791 > F tabel = 3,36. Sedangkan secara parsial variabel Jumlah Pengusaha Kecil (X1)

berpengaruh nyata terhadap Perkembangan Jumlah Kredit yang di salurkan(Y) yang diketahui hasil perhitungan secara parsial diperoleh t hitung = 3,176 > t tabel = 2,201. Variabel Tingkat Inflasi (X2) tidak berpengaruh

secara nyata terhadap Perkembangan Jumlah Kredit yang di salurkan(Y) yang diketahui hasil perhitungan secara parsial diperoleh t hitung = 0,832 < tabel = 2,201. Variabel Tingkat Suku Bunga Kredit (X3) berpengaruh secara

nyata negatif terhadap Perkembangan Jumlah Kredit yang di salurkan(Y) yang diketahui hasil perhitungan secara parsial diperoleh t hitung = -3,974 > t tabel = -2,201. Kurs Valuta Asing (X4) tidak berpengaruh secara nyata

C. Fifi Diana Thamrin (2002), dengan judul Dampak Kredit Usaha Kecil Terhadap Penyerapan Tenaga Kerja dan Peningkatan Pendapatan pada Usaha Kecil.

Variabel dependent dalam penelitian ini adalah Penyerapan Tenaga Kerja (Y1), Peningkatan Pendapatan (Y2) dan variabel independent dalam penelitian

ini adalah Kredit Usaha Kecil (KUK). Hasil penelitian ini menunjukkan bahwa Variabel Kredit Usaha Kecil, Penyerapan Tenaga Kerja dan Peningkatan Pendapatan. Secara simultan variabel Kredit Usaha Rakyat berpengaruh terhadap variabel Penyerapan Tenaga Kerja (Y1) dan variabel

Peningkatan Pendapatan (Y2). Secara Parsial variabel Penyerapan Tenaga

Kerja (Y1) dan variabel Peningkatan Pendapatan (Y2) juga berpengaruh nyata

terhadap variabel Kredit Usaha Kecil .

D. Luxembur Jason Sihombing (2009), dengan judul Pengaruh kredit terhadap usaha industri kecil guna meningkatkan ketahanan ekonomi daerah.

berarti kepada ketiga variabel tersebut sedangkan sisanya sebesar 34,1% dari variabel produksi, 24,6% dari variabel tenaga kerja dan 36,7% dari variabel nilai tambah disebabkan oleh varibel lain yang tidak atau belum masuk dalam model. Dari model diperoleh bahwa kredit usaha kecil lebih dominan dalam menciptakan lapangan kerja baru dengan pengembangan usaha baru dibandingkan dengan jumlah produksi industri kecil dan penciptaan nilai tambah dari industri kecil itu sendiri. Pengembangan industri kecil tidak ditujukan untuk peningkatan nilai tambah dan mendapatkan keuntungan secara ekonomi semata.

E. I Made Rajiv Permadi (2009), dengan judul Pengaruh Total Kredit, PDB, dan Tingkat Suku Bunga terhadap Pekembangan Jumlah Unit Usaha Berskala Kecil dan Menengah (UKM).

Dalam penelitian ini Variabel independent dalam penelitian ini adalah Penyerapan Total Kredit (X1), PDB (X2), Tingkat Suku Bunga (X3) dan

bunga sebesar 1 % dapat menurunkan jumlah unit usaha sebesar 634.414 unit usaha.

2.2Landasan Teori

2.2.1 Tinjaun Umum Tentang Bank 2.2.1.1 Pengertian Bank

Definisi bank itu bermacam-macam, namun pada dasarnya satu sama dengan lainnya. Kalaupun berbeda hanya nampak pada tugas atau usaha bank. Terdapat beberapa pengertian tentang bank, seperti dinyatakan oleh beberapa peneliti sebagai berikut :

a) Menurut UU pokok perbankan No.7 tahun 1992, menyatakan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

b) Menurut R.G. Hawtrey (Suyatno, 1993:40), menyatakan bank adalah pemberian kredit tanpa mempermasalahkan apakah kredit itu berasal dari deposito atau tabungan yang diterima atau berasal penciptaan kredit yang dilakukan oleh bank itu sendiri.

c) Menurut Prof. G. M. Verry Stuart (Simorangkir, 2000:10), dalam bukunya menyatakan bahwa bank adalah badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat- alat penukaran baru dengan uang giral. d) Menurut Somary (Suradjiman, dkk, 1997:82), menyatakan bank adalah badan

Berdasarkan beberapa definisi yang dikemukakan diatas maka yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan penyalurannya kembali kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

2.2.1.2 J enis-J enis Bank

1. Dilihat dari segi fungsinya :

Menurut UU Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari :

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai h. Dan bank lainnya.

a. Bank Umum.

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR).

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikannya : a. Bank Pemerintah.

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah.

b. Bank Milik Swasta Nasional.

Bank jenis ini seluruh atau sebagian besarnya dimilikii oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk swasta pula.

c. Bank Milik Koperasi.

d. Bank Milik Asing.

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing ataupun pemerintah asing.

e. Bank Milik Campuran.

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas di pegang oleh warga negara indonesia.

3. Dilihat dari segi statusnya : a. Bank Devisa.

Bank Devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asli secara keseluruhan.

b. Bank Non Devisa.

Bank Non Devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi seperti halnya bank devisa. (Kasmir, 2003:32).

2.2.1.3 Pengertian Bank Umum

b. Bank Umum adalah lembaga keuangan yang menerima deposito atau simpanan dari masyarakat (depositor) yang dibayarkan atas permintaan dan memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. (Iswardono, 1991:61)

2.2.1.4. Usaha-Usaha Bank Umum. Usaha-usaha Bank Umum meliputi :

1.Menghimpun dana dalam masyarakat dalam bentuk simpanan yang berupa giro,deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya.

2.Memberikan Kredit.

3.Menertibkan surat pengakuan hutang.

4.Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

5.Menyediakan tempat untuk menyimpan barang dan surat berharga.

6.Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada Bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

7.Melakukan kegiatan anjak piutang, usaha kartu kredit dan usaha wali amanat.

9.Melakukan kegiatan lain yang lazim dilakukan oleh bank, sepanjang tidak bertentangan Undang-Undang dan Peraturan Perundang-undangan. (Harijanto, 1999 : 25)

2.2.1.5.Tugas dan Fungsi Bank

Pada dasarnya bank mempunyai tugas-tugas berikut : a. Menarik uang dari masyarakat.

b. Memberikan kredit (pinjaman) kepada orang atau badan usaha yang membutuhkan.

c. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

(Harijanto, 1997 : 14)

Tugas-tugas tersebut merupakan aktifitas perbankan yang erat hubungannya dengan dunia perdagangan dan keuangan. Antara tugas dan fungsi pokok perbankan tidak dapat dipisahkan satu sama lain.

Fungsi pokok perbankan adalah sebagai alat penarikan dana yang ada di masyarakat baik uang kartal atau tunai maupun uang giral, sebagai penyalur dana masyarakat yang menyediakan jasa perdagangan internasional.

2.2.2 Tinjauan Umum Tentang Kredit

2.2.2.1 Pengertian Kredit

setelah jangka waktu tertentu dengan pemberian bunga (UU Perbankan nomor 10 tahun 1998 dalam Kasmir, 2007 : 92).

Menurut Gilarso (1992 : 246) kredit adalah pemberian uang, barang atau jasa kepada pihak lain, tanpa menerima imbalan (pembayaran) langsung atau bersamaan tetapi dengan percaya bahwa pihak yang menerima uang atau barang tersebut akan mengembalikan atau melunasi hutangnya sesuai jangka waktu tertentu.

Pengertian kredit menurut Undang – undang Perbankan nomor 10 tahun 1998 adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan nilainya dapat diukur dengan uang, misalnya bank membiaya kredit untuk pembelian rumah atau mobil.

Drs.Ek.Op Simorangkir mengatakan kredit adalah pemberian prestasi (misalnya uang atau barang) dengan balas prestasi (kontraprestasi) yang terjadi pada waktu yang akan datang.

Menurut Kasmir (2007 : 94), unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit yaitu :

1) Kepercayaan

Kepercayaan dari si pemberi kredit bahwa kredit yang diberikannya (berupa uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu di masa yang akan datang.

2) Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3) Jangka waktu

Suatu masa yang memisahkan antara pemberi kredit dengan penerima kredit yang mana dana tersebut akan diterima pada masa yang akan datang. Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati, biasa berbentuk jangka pendek, jangka menengah, dan jangka panjang.

4) Resiko

Dengan adanya resiko dalam pemberian kredit, maka dapat menimbulkan jaminan dalam pemberian kredit.

5) Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang dikenal dengan nama bunga.

2.2.2.2 Fungsi Kredit

Fungsi kredit perbankan di dalam kehidupan perekonomian, perekonomian, perdagangan dan keuangan dalam garis besar besarnya adalah sebagai berikut :

1. Kredit dapat meningkatkan daya guna dari modal atau uang. 2. Kredit meningkatkan peredaran dan lalu lintas uang.

3. Kredit pula meningkatkan daya guna peredaran uang. 4. Kredit adalah salah satu alat stabilisasi ekonomi. 5. Kredit dapat meningkatkan pemerataan pembangunan.

6. Kredit juga sebagai alat untuk meningkatkan hubungan internasional. (Harijanto, 1996 : 3)

2.2.2.3 J enis – jenis Kredit

1) Dilihat dari segi kegunaan

1. Kredit investasi yaitu kredit ini diberikan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru atau keperluan rehabilitasi.

2. Kredit modal kerja yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya, seperti bahan baku dan pembayaran gaji pegawai.

2) Dilihat dari segi tujuan kredit

1. Kredit produktif, yaitu kredit ini digunakan untuk melancarkan usaha atau produksi, misalnya sebagai modal kerja maupun investasi.

2. Kredit konsumtif yaitu kredit yang digunakan untuk memenuhi kebutuhan hidup atau konsumsi pribadi.

3. Kredit perdagangan yaitu kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3) Dilihat dari segi jangka waktu

1. Kredit jangka pendek, merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

3. Kredit jangka panjang merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya diatas 3 tahun atau lebih.

4) Dilihat dari segi jaminan

1. Kredit dengan jaminan yaitu kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

2. Kredit tanpa jaminan yaitu merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

5) Dilihat dari segi sektor usaha

Setiap sektor usaha memiliki karakteristik yang berbeda-beda, oleh karena itu pemberian fasilitas kredit pun berbeda pula. Jenis kredit jika diihat dari sektor usaha sebagai berikut :

1. Kredit pertanian, merupakan merupakan kredit yang yang dibiayai untuk sektor perkebunan atau pertanian rakyat. sektor pertanian dapat berups jangka pendek atau jangka panjang.

2. Kredit peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendekmisalnya peternakan ayam dan untuk jangka panjang seperti peternakan sapi atau kambing.

4. Kredit pertambangan yaitu, jenis kredit uantuk usaha tambang yang di biayai nya, biasanya dalam jangka panjang, seperti tambang emas, minyak atau tambang timah.

5. Kredit Pendidikan, merupakan yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula kredit untuk para mahasiswa yang sedang belajar.

6. Kredit profesi, diberikan kepada kalangan para professional , seperti dosen, dokter, atau pengacara.

7. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

6) Dilihat dari segi pihak yang memberikan kredit

1. Kredit Penjual adalah kredit yang diberikan kepada pembeli dengan membayar belakangan setelah barang tersebut diterima.

2. Kredit Pembeli menaruh kredit kepada penjual, tetapi barang diterima sesudah beberapa waktu seperti uang muka.

3. Kredit Bank adalah kredit yang disediakan oleh bank, baik itu digunakan untuk modal kerja, investasi maupun untuk yang lainnya.

4. Kredit Pemerintah adalah kredit yang diberikan oleh pemerintah kepada pemborong, seperti pembuatan jalan.

2.2.2.4 J aminan Kredit

Menurut Kasmir (2008 : 88) Fungsi jaminan kredit adalah untuk melindungi bank dari kerugian. Dengan adanya jaminan kredit dimana nilai jaminan biasanya melebihi nilai kredit maka bank akan aman jika debitur tidak dapat melunasinya. Jaminan kredit dibagi sebagai berikut:

a. Jaminan dengan barang-barang seperti :

• Tanah

• Bangunan

• Kendaraan bermotor

• Mesin-mesin atau peralatan

• Barang dagangan

• Tanaman atau kebun atau sawah

• Dan barang-barang berharga lainya.

b. Jaminan surat berharga seperti:

• Sertifikat saham

• Sertifikat Obligasi

• Sertifikat Tanah

• Sertifikat Deposito

• Promes

• Wesel

c. Jaminan orang atau pengusaha yaitu jaminan yang di berikan oleh seseorang perusahaan kepada bank terhadap fasilitas kredit yang diberikan. Apabila kredit yang tersebut macet maka orang atau perusahaan yang memberikan jaminan itulah yang diminta pertanggungjawaban atau menanggung resikonya.

d. Jaminan asuransi, yaitu bank yang menjaminkan kredit tersebut kepada pihak asuransi, terutama terhadap fisik obyek kredit, seperti kendaraan, gedung dan lainnya Jadi apabila terjadi kehilangan atau kebakaran, maka pihak asuransilah yang akan menanggung kerugian tersebut.

2.2.2.5 Prinsip – Prinsip Pemberian Kredit

Menurut Kasmir (2008:95), Prinsip pemberian kredit dengan analisis 5C atau prinsip pemberian kredit 7P dapat dijelaskan sebagai berikut:

1. Character

Adalah sifat atau watak seseorang yang dalam hal ini adalah debitur. Tujuannya adalah memberitahukan kepada bank bahwa sifat dan watak dari orang – orang yang diberikan kredit benar – benar dapat dipercaya. Keyakinan itu dilihat dari latar belakang si nasabah baik dari pekerjaan, gaya hidup yang dianutnya, keluarga, hobi dan social standing nya.

2. Capacity

mencari laba. Sehingga pada akhirnya akan terlihat kemampuanya dalam mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan seseorang maka semakin besar kemampuanya membayar kredit.

3. Capital

Biasanya bank ini tidak akan bersedia untuk membiayai usahanya 100%, artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri, dengan kata lain Capital adalah untuk mengetahui sumber – sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Colleteral

Merupakan jaminan yang diberikan oleh calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahanya, sehingga terjadi suatu masalah, maka jaminan yang dititipkan akan dipergunakan secepat mungkin. Fungsi jaminan adalah untuk melindungi bank dari resiko kerugian.

5. Condition

Sedangkan 7 P kredit adalah sebagai berikut :

1. Personality

Yaitu menilai nasabah dari segi kepribadian dan tingkah lakunya sehari – hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabh dalam menghadapi suatu masalah.

2. Party

Mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan – golongan tertentu berdasarkan modal, loyalitas serta karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang dinginkan nasabah. Tujuan pengambilan kredit dapat bermacam – macam apakah tujuan untuk konsumtif, produktif atau tujuan untuk perdagangan.

4. Prospect

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang diambil atau sumber dari mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka akan semakin baik.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah tetap sama atau meningkat, apalagi dengan tambahan kredit yang diperolehnya dari bank.

7. Protection

Yaitu bagaimana menjaga kredit yang dikucurkan oleh bank namun melalui suatu perlindungan. Perlindungan dapat beruapa jaminan barang, orang atau jaminan asuransi.

2.2.3 Konsep Industri Kecil

2.2.3.1 Pengertian Industri Kecil

Industri kecil adalah kegiatan industri yang dikerjakan di rumah-rumah penduduk yang pekerjanya merupakan anggota keluarga sendiri yang tidak terikat jam kerja dan tempat. Industri kecil dapat juga diartikan sebagai usaha produktif diluar usaha pertanian, baik itu merupakan mata pencaharian utama maupun sampingan. (Tambunan, 1999 : 86)

Menurut Undang Undang No. 9 Tahun 1995 tentang industri kecil, industri kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial, yang mempunyai kekayaan bersih paling banyak Rp 200 juta, dan mempunyai nilai penjualan pertahun sebesar Rp. 1 miliar atau kurang. (Anonim, 2012 : 216)

Kantor wilayah Perindustrian merumuskan industri kecil sebagai berikut :

1. Sentra industri kecil merupakan suatu wilayah dimana di dalamnya terjadi pengelompokan industri – industri kecil yang sejenis atau memiliki kaitan erat diantara industri kecil tersebut, dimana wilayah kerjanya tidak dibatasi oleh wilayah administrasi saja tetapi ditentukan oleh wilayah industri kecil itu sendiri.

2. Non sentra industri kecil mempunyai pengertian bahwa letak-letak industri tersebar atau tidak mengelompok.

tipologi desanya dan biayanya yang dimiliki oleh petani atau kelompok pengrajin dalam bentuk usaha komparatif .

Definisi industri kecil menurut Dinas Perindustrian dan Perdagangan, yaitu :

1. Industri dengan investasi yang kurang dari Rp.5 juta.

2. Sumber modal usaha pada umumnya berasal dari tabungan sendiri atau lembaga keuangan tidak resmi.

3. Sebagian besar hasil produksi atau jasa mereka hanya dikenali oleh masyarakat yang berpenghasilan rendah atau sebagian kecil golongan ekonomi menengah.

4. Jumlah tenaga kerjanya kurang dari 19 orang .

Selain itu definisi industri kecil menurut Bank Indonesia berbeda lagi, yang mengartikan bahwa industri kecil memiliki aset neto (tanpa gedung dan tanah) kurang dari Rp. 100 juta.

Menurut Irianto (1996) dalam perekonomian nasional, industri kecil merupakan suatu basis yang cukup besar dalam menunjang ekspor nonmigas, dan memperkuat struktur industri transformasi dari masyarakat agraris menjadi masyarkat industri. Industri kecil mempunyai peranan yang cukup kuat untuk mendorong restrukturisasi pedesaan kearah yang lebih berkembang, melalui penyerapan tenaga kerja, peningkatan pendapatan masyarakat, dan penyebaran industri dalam rangka mengantisipasi ketimpangan antara perekonomian di perkotaan dan pedesaan. (economicsjurnal.blogspot, 2013 : 01)

2.2.3.2 Ciri – Ciri Industri Kecil

Industri kecil merupakan salah satu sektor informal yang mempunya ciri-ciri sebagai berikut :

1. Kegiatan usahanya tidak terorganisir dengan baik.

2. Pada umumnya unit usaha tidak mempunyai ijin usaha.

3. Pola kegiatan usaha tidak terfokus dalam arti lokasi atau jam kerja.

4. Pada umunya kebijaksanaan pemerintah untuk membangun golongan ekonomi lemah tidak sampai ke sektor industri kecil.

5. Unit usaha mudah beralih ke sektor lain.

6. Teknologi yang digunakan masih bersifat sederhana.

8. Tidak memerlukan pendidikan formal, karena hanya berdasarkan pengalaman sambil kerja.

9. Pada umumnya bekerja sendiri atau hanya dibantu karyawan atau kerabat atau keluarga yang tidak perlu dibayar.

10.Sumber modal usaha pada umumnya berasal dari tabungan sendiri atau dari lembaga keuangan yang tidak resmi.

11.Sebagian besar hasil produksi atau jasa mereka hanya dikenali oleh masyarakat yang berpenghasilan rendah atau sebagian kecil atau golongan ekonomi menengah. (economicsjurnal.blogspot.com, 2013 : 01)

Berdasarkan pengertian dari BPS, menyebutkan bahwa industri kecil dibedakan menjadi 2, yaitu : industri rumah tangga dan pabrik kecil. Ciri-ciri dari industri rumah tangga yang menggunakan tenaga kerja kurang dari 5 orang adalah

1. Sebagian besar pekerjanya adalah anggota keluarga sendiri dari pemilik atau pengusaha yang pada umumnya tidak dibayar.

2. Proses produksinya masih manual dan dilakukan di rumah.

3. Produksinya bersifat musiman mengikuti kegiatan produksi di sektor pertanian yang juga bersifat musiman.

Sedangkan ciri-ciri dari pabrik kecil yang menggunakan tenaga kerja antara 5 sampai 19 orang, yaitu :

1. Produksinya lebih teratur dan sudah punya tempat khusus, biasanya berada di dekat rumah pemilik atau pengusaha.

2. Sebagian besar pekerja sudah digaji.

2.2.3.3 Per kembangan Industri Kecil

Keberadaan industri kecil di suatu negara khususnya negara berkembang memberikan peranan yang besar terutama dalam masalah - masalah yang berhubungan dengan ekonomi dan sosial dalam masyarakat. Peranan industri kecil Indonesia cukup strategis, selain sebagai penyerap tenaga kerja yang tinggi, penghasil devisa dan meningkatkan pendapatan serta kesejahteraan masyarakat sekitar industri.

Di Indonesia pertumbuhan penduduk tergolong tinggi dibandingkan dengan negara berkembang lainnya, hal ini menimbulkan laju pertumbuhan tenaga kerja yang tidak sebanding dengan pertumbuhan lapangan pekerjaan. Industri kecil menyerap tanaga kerja dalam jumlah yang besar, selain itu industri kecil dapat juga menyerap tenaga kerja dengan tingkat pendidikan yang rendah. Kemampuan industri kecil tersebut sesuai dengan rata-rata tingkat pendidikan tenaga kerja Indonesia.

dihasilkan industri sedang dan besar. Produk-produk industri kecil lebih sesuai dengan kebutuhan dan selera konsumen lokal.

2.2.3.4 Sentra Industri Kecil di Surabaya

Beberapa sentra yang terdapat di Surabaya, antara lain :

1. Sentra Sepatu dan Sandal

• Sentra Sepatu dan Sandal Benowo

• Sentra Sepatu dan Sandal Wedoro

• Sentra Sepatu dan Sandal Kawasan Tambak Osowilangun

2. Sentra Kampung Industri Kripik Tempe Sukomanunggal

3. Sentra Kerajinan Karang di Sekitar Pantai Wisata Kenjeran

4. Sentra Kampung Kerupuk Kelurahan Gunung Anyar Tambak

2.2.3.5 Hubungan Antara Pengaruh Kredit terhadap J umlah Industri Kecil

Menurut Komarudin (1981), Kredit yang disalurkan pada industri kecil dapat digunakan untuk memperbesar perusahaan atau mendirikan usaha baru. Usaha baru tersebut bisa merupakan perluasan dari usaha yang lama. (Fadlillah, 2012:77).

2.2.4 Konsep Tenaga Kerja

2.2.4.1 Pengertian Tenaga Kerja

Menurut Badan Pusat Statistik, Tenaga Kerja adalah penduduk usia kerja (15 tahun atau lebih) yang bekerja atau punya pekerjaan namun sementara tidak bekerja, dan yang sedang mencari pekerjaan. Tenaga kerja merupakan salah satu indikator perekonomian yang dapat digunakan untuk mengukur keberhasilan pembangunan suatu daerah, indikator tenaga kerja adalah penduduk usia kerja. (Anonim, 2012 : 3)

Tenaga kerja menurut Undang-Undang No. 13 tahun 2003 adalah tiap orang yang mampu melaksanakan pekerjaan baik di dalam maupun di luar hubungan kerja, guna menghasilkan barang-barang dan jasa untuk memenuhi kebutuhan masyarakat. Jadi pengertian tenaga kerja menurut ketentuan ini meliputi tenaga kerja yang bekerja di dalam maupun diluar hubungan kerja, dengan alat produksi utamanya dalam proses produksi adalah tenaganya sendiri baik tenaga fisik maupun pikiran.

1. Angkatan Kerja

Menurut BPS angkatan kerja dibedakan menjadi tiga golongan yaitu: 1) Menganggur, yaitu orang yang sama sekali tidak bekerja dan berusaha

mencari pekerjaan.

2) Setengah menganggur, yaitu mereka yang kurang dimanfaatkan dalam bekerja dilihat dari segi jam kerja, produktifitas kerja dan pendapatan. Setengah menganggur dapat dibedakan menjadi dua yaitu:

a. Setengah pengangguran kentara, yaitu mereka yang bekerja kurang dari 35 jam seminggu.

b. Setengah menganggur tidak kentara, yaitu mereka yang produktifitas kerja dan pendapatannya rendah.

3) Bekerja penuh, yaitu mereka yang bekerja produktif dan bekerja dalam 40 jam per minggu.

2. Bukan Angkatan Kerja

Adalah bagian dari tenaga kerja yang tidak bekerja ataupun mencari pekerjaan. Jadi mereka ini adalah bagian dari tenaga kerja yang sesungguhnya tidak terlibat, atau tidak berusaha untuk terlibat, dalam kegiatan produktif, yaitu memproduksi barang dan jasa.

3. Konsep Bekerja

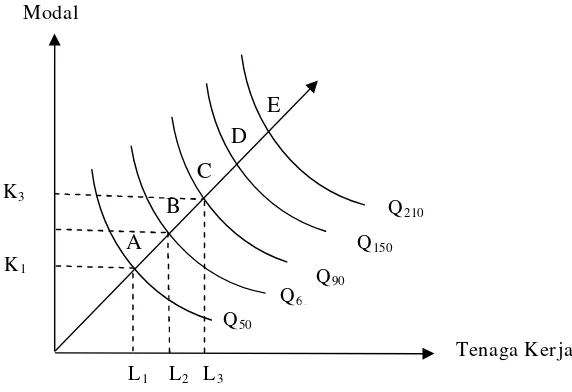

Q50 C D E B A

Sedangkan pengertian bekerja adalah apabila bekerja paling sedikit satu jam selama seminggu yang lalu (secara terus-menerus).

Digunakan batasan seminggu yang lalu maksudnya untuk mempermudah ingatan responden dalam hal kegiatan yang mereka lakukan dalam hubungan usaha untuk memenuhi kebutuhan hidupnya. Sedangkan batasan satu jam dalam seminggu diterapkan untuk memperoleh karakteristik yang lebih luas seperti untuk mengetahui besarnya yang bekerja penuh dan yang bekerja tidak penuh berdasarkan jumlah jam kerja selama seminggu.

4. Pengangguran

Adalah mereka yang berusia 15 tahun keatas yang tidak bekerja namun sedang mencari pekerjaan dan mereka yang bekerja kurang dari 1/3 jam kerja normal yang mau atau masih mencari pekerjaan.

2.2.4.2. Hubungan Antara Pengaruh Kredit terhadap Penyerapan J umlah Tenaga Kerja Pada Industri Kecil

Gambar 1 : Kurva Skala Hasil Menaik

K1 K3 Q60 Q90 Q150 Q210

Tenaga Ker ja Modal

Sumber : Rahardja, Pratama dan Mandala Manurung, 2000, Teori Ekonomi Mikro Suatu Pengantar Edisi Kedua, Fakultas Ekonomi Universitas Indonesia, Jakarta

Ketika kredit disalurkan pada industri kecil maka modal industri kecil akan naik dari K1 ke K2. Kenaikan tersebut membuat tenaga kerja juga bertambah dari

L1 ke L2. Jika penambahan faktor produksi meningkat sebanyak 1 unit

menyebabkan output meningkat lebih dari 1 unit. (Rahardja, 2000:147)

Kredit yang diperoleh pengusaha kecil dalam menciptakan lapangan usaha dan memperluas kesempatan kerja telah memberikan kesempatan kerja kepada penduduk sekitar industri kecil, sehingga memperoleh penghasilan untuk memenuhi kebutuhannya dan lebih sejahtera. (Sihombing, 2009:01)

2.2.5 Konsep Produk Domestik Regional Bruto (PDRB)

2.2.5.1 Pengertian Produk Domestik Regional Bruto

Menurut Sadono Sukirno (2004) Produk Domestik Regional Bruto adalah merupakan nilai dari seluruh barang dan jasa yang diproduksi dalam waktu satu tahun di suatu wilayah tertentu tanpa membedakan kepemilikan faktor produksi, tapi lebih memerlukan keberadaan faktor produksi yang digunakan dalam proses produksi itu.

2.2.5.2 Pembagian Produk Domestik Regional Bruto (PDRB)

a. Menurut Dumairy (1996 : 38) Produk Domestik Regional Bruto ditinjau dari segi pendekatan (approach) sebagai berikut :

1. Dari segi produksi

Produk Domestik Regional Bruto merupakan jumlah nilai produk barang dan jasa akhir yang dihasilkan oleh unit – unit produksi di dalam suatu daerah atau region dalam jangka waktu satu tahun.

2. Dari segi pendapatan

Produk Domestik Regional Bruto adalah jumlah balas jasa yang diterima oleh faktor – faktor produksi yang ikut serta dalam proses produksi di suatu daerah dalam jangka waktu satu tahun.

3. Dari segi pengeluaran

Produk Domestik Regional Bruto merupakan jumlah seluruh komponen permintaan akhir, meliputi pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari keuntungan, konsumsi pemerintah, pembentukan modal tetap domestik bruto, perubahan stok dan ekspor netto di dalam suatu daerah dalam jangka waktu satu tahun.

b. Cara penyajian Produk Domestik Regional Bruto disusun dalam dua bentuk, yaitu :

1. Produk Domestik Regional Bruto Atas Dasar Harga Konstan

Menurut BPS pengertian Produk Domestik Regional Bruto atas dasar harga konstan yaitu jumlah nilai produksi atau pengeluaran atau pendapatan yang dihitung menurut harga tetap. Dengan cara menilai kembali atau mendefinisikan berdasarkan harga-harga pada tingkat dasar dengan menggunakan indeks harga konsumen. Dari perhitungan ini tercermin tingkat kegiatan ekonomi yang sebenarnya melalui Produk Domestik Regional Bruto riilnya.

2. Produk Domestik Regional Bruto Atas Dasar Harga Berlaku

2.2.5.3 Hubungan Antara Pengaruh Kredit terhadap Produk Domestik Regional Bruto

Dalam analisis makroekonomi, peningkatan output akan menambah jumlah produksi agregat. Dalam model klasik, produksi agregat merupakan fungsi dari jumlah modal yang tersedia (K) dan jumlah tenaga kerja (L)

Y = ƒ ( K, L ) ... Rahardja, Pratama dan Mandala Manurung (2008:110)

Dimana :

• Y = output atau produksi agregat (PDRB)

• K = Stok Barang Modal

• L = Tenaga Kerja

Nilai PDRB secara langsung dipengaruhi oleh jumlah modal yang merupakan K (capital) dan tenaga kerja yang merupakan L (Labour) dalam fungsi produksi. Ketika output atau produksi agregat meningkat karena adanya peningkatan jumlah modal dan jumlah tenaga kerja maka Produk Domestik Regional Bruto (PDRB) juga akan meningkat. (Rahardja, Pratama dan Mandala Manurung 2008)

positif terhadap pendapatan masyarakat dan terhadap peningkatan Produk Domestik Regional Bruto (PDRB). (Sihombing, 2009:01)

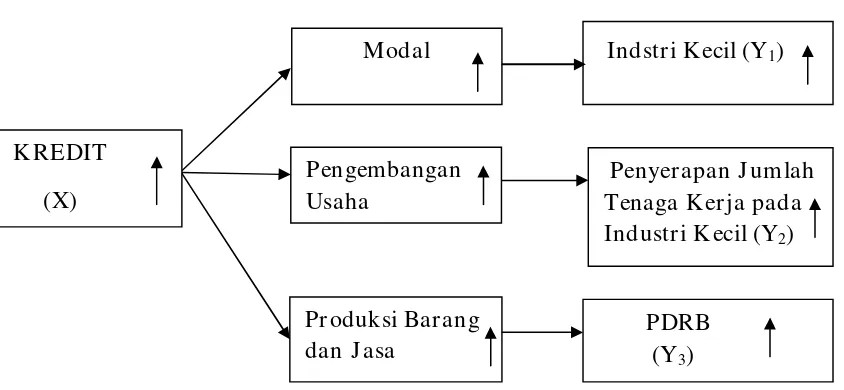

2.3 Kerangka Pikir

Kerangka pikir dalam penelitian ini membahas tentang “Analisis Pengaruh Kredit Terhadap Jumlah Industri Kecil, Jumlah Tenaga Kerja dan Produk Domestik Regional Bruto di Surabaya”. Dalam pembahasan ini variabel yang mempengaruhi Jumlah Industri Kecil, Penyerapan Jumlah Tenaga Kerja pada Industri Kecil dan Produk Domestik Regional Bruto yaitu Kredit.

Penjelasan secara sederhana kerangka pikir ini dapat dijelaskan pada gambar 2. Berdasarkan gambar dan beberapa data yang mendukung penelitian tersebut menjelaskan bahwa pengaruh pemberian atau penyaluran kredit pada industri kecil dapat digunakan untuk memperbesar perusahaan atau mendirikan usaha baru. Usaha baru tersebut bisa merupakan perluasan dari usaha yang lama. (Komarudin, 1981). Dengan adanya perluasan usaha atau pengembangan usaha modal yang diterima oleh industri kecil akan meningkat sehingga akan meningkatkan modal. Modal yang bertambah akan menyebabkan jumlah tenaga pada industri kecil juga akan bertambah.

Pengembangan Usaha

Penyerapan J umlah Tenaga Kerja pada Industri Kecil (Y2)

Produksi Barang dan J asa

PDRB (Y3)

Modal

Kredit yang diperoleh pengusaha kecil dalam menciptakan lapangan usaha dan memperluas kesempatan kerja telah memberikan kesempatan kerja kepada penduduk sekitar industri kecil, sehingga memperoleh penghasilan untuk memenuhi kebutuhannya dan lebih sejahtera. Ini berarti memberi sumbangan positif terhadap pendapatan masyarakat dan terhadap peningkatan Produk Domestik Regional Bruto (PDRB). (Sihombing, 2009:01)

Berdasarkan penjelasan tersebut, dapat dibuat skema paradigma sebagai berikut :

Gambar 2. Kerangka Pikir

Indstri Kecil (Y1)

Sumber : Peneliti

2.4. Hipotesis

Hipotesis merupakan dugaan sementara yang masih belum teruji kebenarannya dan masih harus di buktikan secara empiris berdasarkan fakta – fakta yang ada. Berdasarkan pokok – pokok permasalahan yang telah di kemukakan di atas maka dapat dirumuskan hipotesis yang merupakan kesimpulan sementara terhadap permasalahan dalam penelitian ini sebagai berikut :

1. Diduga Kredit berpengaruh terhadap Jumlah Industri Kecil di Surabaya

2. Diduga Kredit berpengaruh terhadap Penyerapan Jumlah Tenaga Kerja pada Industri Kecil di Surabaya

3. Diduga Kredit berpengaruh terhadap Produk Domestik Regional Bruto di Surabaya

3.1 Definisi operasional dan Pengukuran Variabel

Definisi operasional adalah mendefinisikan konsep yang akan dioperasionalkan pada suatu penelitian dalam suatu penelitian dalam bentuk variabel, baik berdasarkan teori maupun data secara empiris dengan tujuan untuk menjelaskan dan menerangkan beberapa variabel, baik variabel terikat (dependent variabel) dan variabel bebas (variabel independent).

Beberapa definisi pengukuran variabel - variabel penelitian operasional berdasarkan teori dan data secara empiris, dimana variabel - variabel yang ada menunjukan bahwa terdapat hubungan-hubungan fungsional yang mendefinisikan ketergantungan variabel terikat pada variabel bebas secara spesifik. Dalam penelitian ini variabel-variabel yang digunakan dapat dibedakan menjadi dua jenis, yaitu :

1. Variabel tidak bebas (dependent variabel) (Y)

Variabel tidak bebas adalah variabel yang perlu dijelaskan (explaned variabel). Variabel terikat dalam penelitian ini adalah Jumlah Industri Kecil

(Y1), Penyerapan Jumlah Tenaga Kerja pada Industri Kecil (Y2) dan Produk

Domestik Regional Bruto (Y3). Variabel tidak bebas yang digunakan di

a) Jumlah Industri Kecil (Y1)

Industri Kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial, yang mempunyai kekayaan bersih paling banyak Rp 200 juta, dan mempunyai nilai penjualan pertahun sebesar Rp. 1 miliar atau kurang. Dalam penelitian ini, Jumlah Industri Kecil di Surabaya Periode Tahun 2002 - Tahun 2011 dinyatakan dalam satuan unit.

b) Penyerapan Jumlah Tenaga Kerja pada Industri Kecil (Y2)

Menurut Badan Pusat Statistik Surabaya, tenaga kerja adalah penduduk usia 15 tahun ke atas yang sedang bekerja, yang memiliki pekerjaan namun sementara tidak bekerja, seseorang yang tidak memiliki pekerjaan dan sedang mencari pekerjaan dikategorikan bekerja. Dalam penelitian ini, Penyerapan Jumlah Tenaga Kerja pada Industri kecil di Surabaya Periode Tahun 2002 - Tahun 2011 dinyatakan dalam satuan orang.

c) Produk Domestik Regional Bruto (Y3)

Periode Tahun 2002 - Tahun 2011 dinyatakan dalam satuan miliar Rupiah.

2. Variabel Bebas (independent variabel)

Variabel bebas adalah variabel yang menjelaskan (explanatory variable). Variabel bebas dalam penelitian ini adalah Kredit (X). Variabel bebas yang digunakan di dalam penelitian ini antara lain :

a) Kredit (X)

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (UU Perbankan nomor 10 tahun 1998 dalam Kasmir, 2007 : 92). Dalam penelitian ini, Jumlah Kredit di Surabaya Periode Tahun 2002 - Tahun 2011 dinyatakan dalam satuan juta Rupiah.

3.2 Teknik Penentuan Sampel

Penelitian ini menggunakan data tahunan yang terukur secara runtun waktu bersifat time series mulai tahun 2002 - tahun 2011. Data yang digunakan dalam penelitian ini adalah jenis data sekunder.

3.3 Teknik Penentuan Data

Data merupakan faktor yang terpenting dalam melakukan penelitian sebagai pelengkap untuk menjamin obyektifitas penyusunan skripsi. Dalam pengumpulan data yang digunakan penelitian ini dilakukan melalui beberapa langkah yang sesuai dengan prosedur yang berlaku, antara lain :

3.3.1 J enis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder yang diperoleh atau dikumpulkan dari instansi-instansi atau lembaga yang ada hubunganya dalam penelitian ini kemudian data ini diolah kembali.

3.3.2 Sumber Data

Data yang yang dipergunakan dalam penelitian ini diperoleh dari beberapa instansi yang terkait, melalui studi kepustakaan utuk mendapatkan suatu informasi, gambaran dan sebagai dasar teori dengan beberapa literatur dalam bentuk jurnal, makalah, maupun laporan yang terkait dalam pnelitian ini.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Data yang diperoleh dianalisis dengan metode kuantitatif (perhitungan) berdasarkan teori - teori yang ada. Analisis regresi linier sederhana merupakan suatu metode yang digunakan dalam menganalisis hubungan yang mempunyai pengaruh antara variabel bebas dengan variabel tidak bebas. Analisis regresi linier sederhana ini menggunakan metode OLS (Ordinary Least Square) dengan bantuan SPSS versi 13 yang dapat ditulis sebagai berikut :

Y1 = β0 + β1 X1 Nachrowi, dkk (2005 : 315)

Y2 = β0 + β2 X2

Y3 = β0 + β3 X3

Dimana Y1 = Jumlah Industri Kecil

Y2 = Penyerapan Jumlah Tenaga Kerja pada Industri

Kecil

Y3 = Produk Domestik Regional Bruto

X = Kredit

β0 = Konstanta

β 1 ,β 2 , β 3 = Koefisien Regresi

3.4.2 Uji Hipotesis

Uji hipotesis digunakan untuk menguji koefisien regresi yang mempunyai pengaruh pada variabel bebas (X) terhadap variabel terikat (Y1, Y2, Y3) maka

sebelumnya perlu dilakukan uji R2 yaitu untuk mengetahui apakah model analisis tersebut layak digunakan dalam pembuktian selanjutnya.

Tujuan dari uji R2 yaitu menetahui model analisis tersebut cukup layak digunakan dalam penelitian sehingga perlu mengetahui nilai adjusted R2 atau koefisien nilai determinasi menggunakan rumus :

R2 = JK Regresi JK Total Dimana :

R2 = Koefisien Determinan

JKregresi = Jumlah Kuadrat regresi ( b1 ∑ Y 1 X1 + b2 ∑ Y 2 X2 +....+bn ∑ YnXn)

JK total = Jumlah Kuadran Total ( ∑ Yi [ ∑ Y ]2 ] n

Karateristik utama dari R2 adalah :

a. Tidak mempunyai nilai negatif, merupakan rasio dari jumlah kuadrat

b. Nilai berkisar anatara 0 (nol) dan 1 (satu) atau 0 < R2 < 1, yang artinya:

Apabila R2 mendekati 0, maka tidak ada hubungan antara variabel X dengan Y. Sebaliknya, R2 mendekati 1 maka ada hubungan antara variabel X dengan Y.

Selanjutnya untuk menguji apakah variabel bebas berpengaruh terhadap variabel terikat, maka melakukan pengujian :

1. Uji T

Uji T berfungsi untuk menentukan signifikan atau tidak signifikan suatu variabel bebas secara individual mempengaruhi variabel tidak bebas. Hal ini dapat dirumuskan sebagai berikut :

1. Hipotesis dapat dirumuskan :

• H0 : βi = 0 (variabel bebas tidak berpengaruh variabel terikat)

• H1 : βi ≠ 0 (variabel bebas ada pengaruh pada variabel terikat)

Uji t dapat dihitung dengan rumus sebagai berikut :

t hitung = β Nahrowi dan Usman (2005 : 19)

Se ( β1 )

Dimana : β1 = Koefisien Regresi

Se = Standart Error

n = Jumlah sampel

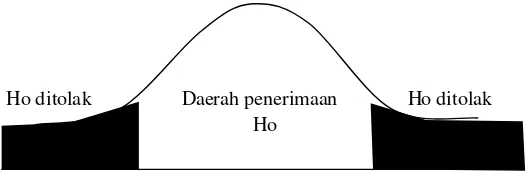

Gambar 3 : Kurva Distribusi t

Ho ditolak Daerah penerimaan Ho ditolak Ho

( -t α / 2 ; n-k-l ) ( t α / 2 ; n-k-l )

Sumber : Soelistyo, 2001, Dasar – Dasar Ekonometrika, BPFE, Yogyakarta

Parameter yang digunakan adalah memperbandingkan t hitung dan t tabel

yang diperoleh dari hasil perhitungan dengan program komputer. Apabila t hitung

< t tabel, maka H0 diterima dan hipotesis alternatif ditolak atau model yang

digunakan kurang baik, artinya variabel bebas tidak signifikan dalam

mempengaruhi variabel tidak bebas. Sebaliknya, jika t hitung > t tabel maka

hipotesis nol (Ho) ditolak dan hipotesis alternatif diterima, artinya variabel bebas

4.1 Deskr ipsi Objek Penelitian

4.1.1 Gambar un Umum Kota Sur abaya

Kota Surabaya terletak diantara 07” 12’ – 07” 21’ Lintang Selatan dan 112”

36’ – 112” 54’ Bujur Timur, merupakan kota terbesar kedua di Indonesia setelah

Jakarta. Wilayahnya merupakan daerah dataran rendah dengan ketinggian 3 – 6

meter diatas permukaan air laut, kecuali sebelah selatan ketinggian 25 – 50 meter

diatas permukaan air laut. Luas wilayah seluruhnya kurang lebih 326,36 km2

yang terbagi dalam 31 kecamatan dan 136 desa / kelurahan. Batas-batas wilayah

Kota Surabaya adalah sebagai berikut.

• Batas Utara : Selat Madura

• Batas Selatan : Kabupaten Sidoarjo

• Batas Timur : Selat Madura

• Batas Barat : Kabupaten Gresik

(anonim, 2009 : 5)

Kota Surabaya merupakan kota dengan tingkat kepadatan penduduk yang

cukup tinggi setelah Jakarta yang merupakan ibukota Negara Indonesia. Tingkat

kepadatan penduduk yang terjadi di kota Surabaya du sebabkan karena beberapa

a. Geografis

Surabaya merupakan gerbang utama bagi kawasan Indonesia bagian

timur yang memiliki posisi sangat penting dan di dukung beberapa fasilitas

yang menunjang bagi kelangsungan kegiatan perekonomian, antara lain

seperti sektor perdagangan, industri dan perbankan.

b. Faktor Industri

Pertumbuhan dan perkembangan industri, baik industri besar, sedang

maupun kecil merupakan daya tarik tersendiri bagi arus penyebaran

urbanisasi di Surabaya. Hal itu dapat diketahui dari wilayah kecamatan

yang banyak memiliki industri, tingkat kepadatan penduduknya lebih

besar di bandingkan dengan wilayah yang jarang terdapat industrinya dan

dengan banyaknya jumlah industri maka akan berpengaruh terhadap

permintaan jumlah tenaga kerja di dalam masyarakat. Industri Kecil di

surabaya berkembang pesat hal ini juga dapat meningkatkan penyerapan

tenaga kerja di surabaya.

4.1.2 Kondisi Bank Umum di Sur abaya

Surabaya memiliki banyak sekali bank – bank yang tersebar diseluruh

wilayah Surabaya dengan berkembangnya bank umum di surabaya maka akan

semakin banyak masyarakat yang menggunakan jasa dari bank – bank tersebut,

Perkembangan perbankan saat ini tidak terlepas dari adanya kebijakan

pemerintah dibidang perbankan yang dilaksanakan secara bertahap sejak 1 Juni

1983 dan di lanjutkan dengan beberapa paket kebijakan yang memberikan

keleluasaan dan kesempatan yang besar kepada dunia perbankan untuk

berkembang dengan pesat, baik dalam produk pelayanan jasa perbankan maupun

perluasan jaringan bank yang tidak hanya mencapai seluruh pelosok tanah air

tetapi juga meluas keluar negeri. (Dendawijaya, 2001 : 39)

Kondisi bank umum di Surabaya telah mengalami banyak perubahan,

perubahan ini selain di sebabkan oleh perkembangan internal dunia perbankan,

juga tidak terlepas dari pengarauh perkembangan diluar perbankan seperti sektor

riil dalam perekonomian, politik, hukum dan sosial. (Anonim, 1996 : 55)

Pada undang – undang No.7 tahun 1992 tentang perbankan di harapkan

mampu sebagai landasan gerakan yang dapat menampung tuntutan perkembangan

jasa perbankan yang sesuai dengan perkembangan waktu yang pada gilirannya

diharapkan dapat memperkuat pengaturan perbankan. (Suyatno, 1997 : 62)

Deputi Kepala Perwakilan BI Wilayah IV Soekowardojo mengatakan,

penyaluran kredit bank - bank di Jatim sampai saat ini masih terkosentrasi di

Surabaya. Dari data BI hingga Januari 2013, penyaluran kredit di Jatim yang

masuk ke Kota Surabaya sebesar Rp 133,3 triliun. Nilai kredit ini berarti 56,2

persen dari total kredit di Jatim (Rp 236,99 triliun). (surabaya.tribunnews.com,

4.2 Deskr ipsi Hasil Penelitian

Deskripsi hasil penelitian ini memberikan gambaran tentang data - data serta

perkembangan Industri Kecil, Jumlah Penyerapan Tenaga Kerja pada Industri

Kecil, dan PDRB sehingga dapat mengetahui perubahan-perubahan yang terjadi

terhadap perkembangan Kredit.

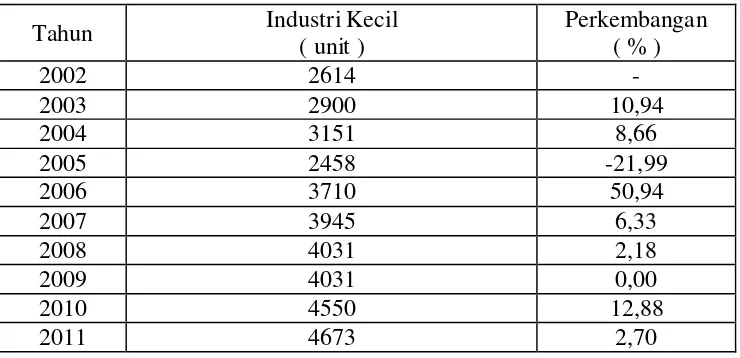

4.2.1 Per kembangan Industri Kecil

Berdasarkan tabel 1 dapat dijelaskan bahwa perkembangan Industri Kecil

setiap tahunnya mengalami naik turun yang tidak tentu besarnya. Hal ini dapat

dilihat pada tabel 1 yang menjelaskan bahwa pada tahun 2002 sampai 2011,

Perkembangan terbesar Tenaga Kerja pada tahun 2006 sebesar 50,94 % karena

pada tahun tersbut ada kenaikan investasi dalam negeri dan perkembangan

terendah sebesar -21,99 % terjadi pada tahun 2005 karena pada tahun tersebut

investasi banyak kepada industri besar sehingga perkembangan jumlah industri

kecil menurun. Industri Kecil terbanyak pada tahun 2011 sebesar 4673 unit dan

Industri Kecil yang sedikit yaitu pada tahun 2005 sebanyak 2458 unit.

Tabel 1. Per kembangan Industri Kecil Tahun 2002-2011

Tahun Industri Kecil ( unit )

Perkembangan ( % )

2002 2614 -

2003 2900 10,94

2004 3151 8,66

2005 2458 -21,99

2006 3710 50,94

2007 3945 6,33

2008 4031 2,18

2009 4031 0,00

2010 4550 12,88

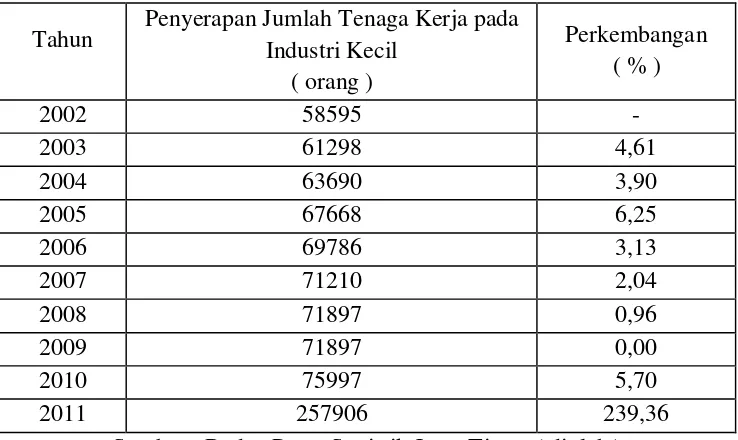

4.2.2 Per kembangan Penyerapan J umlah Tenaga Kerja pada Industri Kecil

Perkembangan Penyerapan Jumlah Tenaga Kerja pada Industri Kecil dapat

disajikan dalam tabel di bawah ini :

Tabel. 2 Per kembangan Penyerapan J umlah Tenaga Kerja pada Industri

Kecil Tahun 2002-2011

Tahun Penyerapan Jumlah Tenaga Kerja pada Industri Kecil

( orang )

Perkembangan ( % )

2002 58595 -

2003 61298 4,61

2004 63690 3,90

2005 67668 6,25

2006 69786 3,13

2007 71210 2,04

2008 71897 0,96

2009 71897 0,00

2010 75997 5,70

2011 257906 239,36

Sumber : Badan Pusat Statistik Jawa Timur ( diolah )

Berdasarkan tabel di atas diketahui bahwa perkembangan Tenaga Kerja

selama 10 tahun (2002-2011) cenderung mengalami naik turun yang tidak tentu

besarnya. Perkembangan tertinggi Tenaga Kerja adalah pada tahun 2011 sebesar

239,36 % karena pada tahun tersebut banyak modal yang masuk sehingga tenaga

kerja pada industri kecil bertambah dan pada tahun 2009 tidak mengalami

perkembangan karena pada tahun tersebut modal yang disalurkan diganakan

tenaga kerja. Tenaga Kerja tertinggi terjadi pada tahun 2011 sebesar 257906 orang

dan Tenaga Kerja terendah pada tahun 2002 sebesar 58595 orang.

4.2.3 Per kembangan PDRB

Berdasarkan tabel 3 dapat dijelaskan bahwa perkembangan PDRB setiap

tahunnya mengalami naik turun yang tidak tentu besarnya. Hal ini dapat dilihat

pada tabel 3 yang menjelaskan bahwa pada tahun 2002 sampai 2011,

Perkembangan terbesar PDRB pada tahun 2007 sebesar 14,89 % karena pada

tahun tersebut inflasi mengalami penurunan dan terendah pada tahun 2003 sebesar

4,29 % , hal ini dikarenakan inflasi naik sehingga permintaan barang turun, PDRB

terbesar pada tahun 2011 sebesar Rp. 94471,05 milyar rupiah dan PDRB yang

terendah yaitu pada tahun 2002 sebesar Rp. 50942,76 milyar rupiah.

Tabel. 3 Perkembangan PDRB Tahun 2002-2011

Tahun PDRB

( Milyar Rupiah )

Perkembangan ( % )

2002 50942,76 -

2003 53125,90 4,29

2004 56312,93 6,00

2005 59877,99 6,33

2006 63677,39 6,35

2007 73160,03 14,89

2008 77717,87 6,23

2009 82014,71 5,53

2010 87828,84 7,09

2011 94471,05 7,56

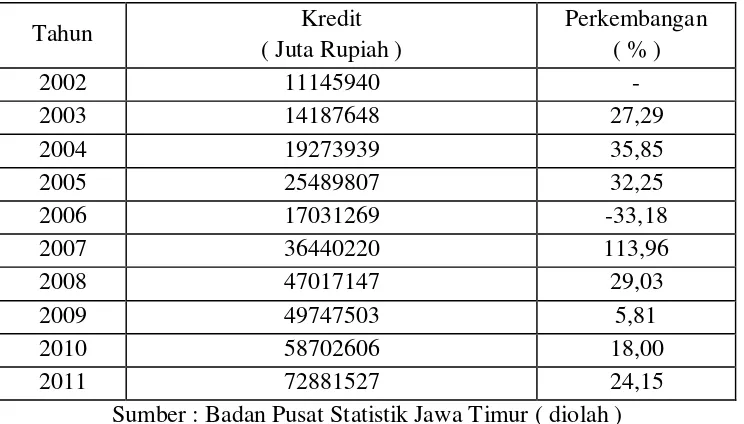

4.2.4 Per kembangan Kredit

Perkembangan Kredit dapat disajikan dalam tabel di bawah ini :

Tabel. 4 Per kembangan Kredit Tahun 2002-2011

Tahun Kredit

( Juta Rupiah )

Perkembangan ( % )

2002 11145940 -

2003 14187648 27,29

2004 19273939 35,85

2005 25489807 32,25

2006 17031269 -33,18

2007 36440220 113,96

2008 47017147 29,03

2009 49747503 5,81

2010 58702606 18,00

2011 72881527 24,15

Sumber : Badan Pusat Statistik Jawa Timur ( diolah )

Berdasarkan tabel di atas diketahui bahwa perkembangan Kredit selama 10

tahun (2002-2011) cenderung mengalami fluktuasi naik turun yang tidak tentu

besarnya. Perkembangan tertinggi Kredit adalah pada tahun 2007 sebesar 113,96

% karena pada tahun tersebut suku bunga kredit turun sehingga orang banyak

mengambil kredit dan perkembangan terendah adalah pada tahun 2006