PENGARUH INFLASI DAN NILAI TUKAR RUPIAH TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG LISTING DI BURSA EFEK INDONESIA PERIODE TAHUN 2015-2017

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam

Oleh

EFIKA DIANA RIYANTI 15301210028

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

1440 H/ 2019 M

v ABSTRAK

EFIKA DIANA RIYANTI, NIM: 15 3012 10028, Judul Skripsi

“PENGARUH INFLASI DAN NILAI TUKAR RUPIAH TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG LISTING DI BURSA EFEK INDONESIA PERIODE TAHUN 2015-2017”. Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Batusangkar.

Pasar modal merupakan hal yang sangat penting karena sering dijadikan sebagai tolak ukur kondisi perekonomian suatu negara. Faktor yang dapat mempengaruhi kegiatan investasi di pasar modal adalah faktor ekonomi makro berupa inflasi dan nilai tukar rupiah. Faktor ekonomi makro tersebut berdampak kepada harga saham perusahaan Property dan Real Estate. Tujuan penelitian ini untuk melihat Pengaruh Inflasi dan Nilai Tukar Rupiah Terhadap Harga Saham pada Perusahaan Property dan Real Estate Periode Tahun 2015-2017.

Jenis penelitian yang penulis lakukan adalah asosiatif kausal bertujuan untuk mengetahui pengaruh dua variabel yang dihubungkan, dengan mencari hubungan antara variabel independen dengan variabel dependen yang bersifat kausal. Pendekatan yang digunakan dalam penelitian ini pendekatan kuantitatif.

Data-data yang penulis gunakan sebagai sumber utama diperoleh dari dokumentasi time series pada website resmi Bank Indonesia berupa data inflasi dan nilai tukar rupiah dan website resmi Bursa Efek Indonesia berupa harga saham perusahaan Property dan Real Estate.

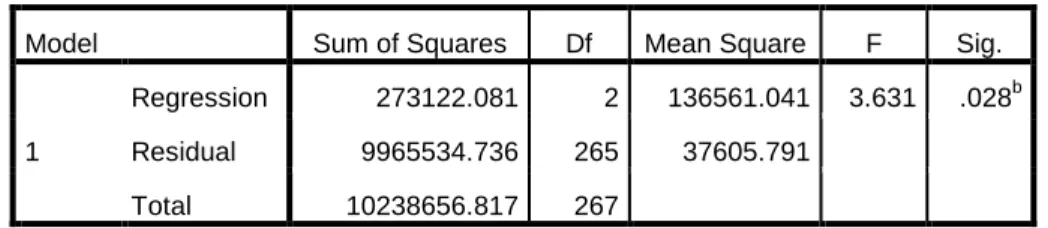

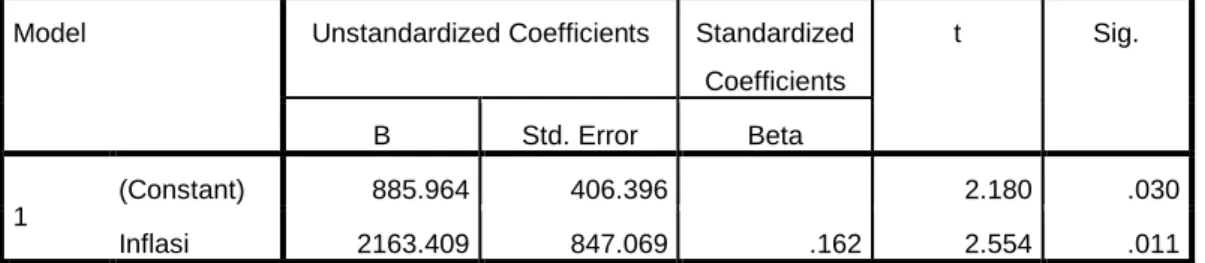

Hasil penelitian ini adalah, Pertama: Inflasi berpengaruh positif dan signifikan terhadap harga saham pada perusahaan Property dan Real Estate yang listing di Bursa Efek Indonesia yang ditunjukkan dengan nilai signifikan 0,011 atau 1,1%. Kedua: Nilai tukar Rupiah tidak berpengaruh terhadap harga saham perusahaan Property dan Real Estate yang listing di Bursa Efek Indonesia yang ditunjukkan dengan nilai signifikan 0,118 atau 11,8%. Ketiga: Inflasi dan nilai tukar Rupiah secara bersama-sama memiliki pengaruh positif dan signifikan terhadap harga saham Property dan Real Estate yang listing di Bursa Efek Indonesia periode tahun 2015-2017 ditunjukkan dengan nilai sig. F 0,028 atau 2,8% dan koefisien dengan nilai konstan 885,964.

Kata kunci: Inflasi, Nilai Tukar Rupiah dan Harga Saham

vi

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis ucapkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada setiap hamba-Nya.

Dengan rahmat dan nikmat-Nya itulah penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Harga Saham pada Perusahaan Property dan Real Estate yang Listing di Bursa Efek Indonesia Periode Tahun 2015-2017”.

Shalawat serta salam teruntuk Nabi Muhammad SAW sebagai suri tauladan yang telah meninggalkan dua pedoman hidup sebagai petunjuk ke jalan yang benar, yaitu Al-Quran dan Sunnah.

Skripsi ini penulis susun dalam rangka memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusanngkar.

Penulis menyadari bahwa dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan bantuan berbagai pihak, baik secara moril maupun materil. Oleh sebab itu, pada kesempatan ini penulis sampaikan ucapan terima kasih yang tulus kepada kedua orang tua penulis, Ayahanda Efriza Yuhandri dan Ibunda Novita Dewi.

Selain itu, Penulis juga menyampaikan terima kasih sebesar-besarnya kepada yang terhormat:

1. Bapak Dr. H. Kasmuri, MA selaku Rektor IAIN Batusangkar.

2. Dekan Fakultas Ekonomi Syariah dan Bisnis Islam yaitu Bapak Dr. Ulya Atsani, S.H.,M. Hum.

3. Ketua Jurusan Ekonomi Syariah dan Pembimbing I yaitu Bapak Gampito, S.E, M.Si yang telah membimbing penulis dan mengarahkan penulis selama penyusunan skripsi.

4. Ibu Febria Rahim S.Pd, SE., M.E selaku pembimbing II yang telah mengarahkan penulis selama penyusunan skripsi.

vii

viii DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN SKRIPSI ... ii

PERSETUJUAN PEMBIMBING... iii

LEMBARAN PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah ... 9

D. Rumusan Masalah ... 9

E. Tujuan Penelitian ... 9

F. Manfaat Penelitian dan Luaran Penelitian ... 10

G. Definisi Operasional ... 11

BAB II KAJIAN TEORI ... 13

A. Harga Saham ... 13

1. Pengertian Harga Saham ... 13

2. Faktor yang Mempengaruhi Harga Saham... 14

3. Jenis- Jenis Harga Saham ... 15

B. Inflasi ... 16

1. Pengertian Inflasi... 16

2. Jenis – Jenis Inflasi ... 17

a. Menurut Tingkat Presentase Inflasi ... 17

b. Menurut Penyebab Awal Inflasi ... 18

c. Menurut Sumber atau Asalnya ... 19

d. Menurut Sifatnya ... 19

3. Faktor – Faktor yang Mempengaruhi Inflasi... 21

ix

a. Demand Pull Inflation ... 21

b. Cos Push Inflation or Supply Shock Inflation ... 21

4. Dampak Inflasi ... 22

5. Cara Mengatasi Inflasi ... 23

a. Kebijakan Moneter (Monetary Policy) ... 23

b. Kebijakan Fiskal (Fiscal Policy) ... 24

c. Kebijakan Non Moneter ... 25

d. Kombinasi dari Berbagai Cara ... 26

C. Nilai Tukar ... 27

1. Pengertian Nilai Tukar ... 27

2. Kebijakan Nilai Tukar ... 28

3. Tujuan Kebijakan Nilai Tukar... 29

4. Faktor- Faktor yang Mempengaruhi Nilai Tukar ... 29

a. Faktor-Faktor yang Mempengaruhi Permintaan Valuta Asing ... 30

b. Faktor-Faktor yang Mempengaruhi Penawaran Valuta Asing ... 30

D. Pengembangan Hipotesis ... 31

1. Pengaruh Inflasi terhadap Harga Saham ... 31

2. Pengaruh Nilai Tukar terhadap Harga Saham ... 32

3. Pengaruh Inflasi dan Nilai Tukar Secara Bersama-Sama terhadap Harga Saham ... 33

E. Penelitian Relevan ... 33

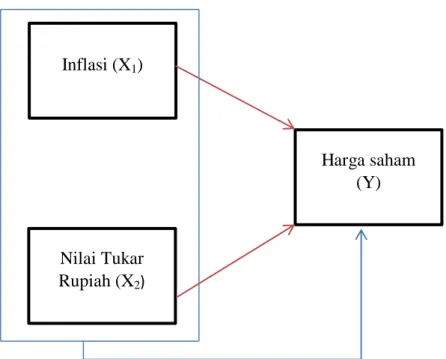

F. Kerangka Konseptual ... 36

G. Perumusan Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

A. Jenis Penelitian... 38

B. Tempat dan Waktu Penelitian ... 38

C. Sumber Data... 38

D. Populasi Dan Sampel ... 39

1. Populasi ... 39

2. Sampel ... 39

E. Variabel Penelitian ... 41

1. Variabel Dependen (Variabel Terikat) ... 41

x

2. Variabel Independen (Variabel Bebas) ... 41

a. Inflasi (X1) ... 41

b. Nilai Tukar Rupiah (X2) ... 42

F. Teknik Pengumpulan Data ... 42

G. Teknik Analisis Data... 42

1. Analisis Statistik Deskriptif ... 43

2. Uji Asumsi Klasik ... 43

a. Uji Normalitas ... 43

b. Uji Multikolinearitas ... 44

c. Uji Heteroskedastisitas ... 44

d. Uji Autokorelasi ... 45

3. Analisis Statistik Inferensial... 45

a. Regresi Linear Berganda ... 45

b. Analisis Koefisien Determinasi (R2) ... 46

c. Uji F ... 46

d. Uji t ... 47

BAB IV HASIL DAN PEMBAHASAN... 48

A. Gambaran Umum Perusahaan... 48

B. Hasil Penelitian ... 67

1. Analisis Deskriptif Data penelitian ... 67

2. Hasil Uji Asumsi Klasik ... 71

a. Uji Normalitas Data ... 72

b. Uji Multikolinearitas ... 73

c. Uji Heteroskedasitas ... 73

d. Uji Autokorelasi ... 74

3. Analisis Regresi Linear Berganda ... 75

4. Uji Hipotesis ... 76

a. Koefisien Determinasi (R2) ... 76

b. Uji F ... 77

c. Uji t ... 78

C. Pembahasan... 81

xi

1. Pengaruh Inflasi (X1) terhadap Harga Saham Perusahaan Property dan Real Estate Saham Secara Parsial ... 81 2. Pengaruh Nilai Tukar Rupiah (X2) Terhadap Harga Saham Perusahaan Property dan Real Estate Secara Parsial ... 83 3. Pengaruh Inflasi (X1) dan Nilai Tukar Rupiah (X2) Terhadap Harga

Saham Perusahaan Property dan Real Estate Secara Bersama-Sama 84 BAB V PENUTUP ... 87 A. Kesimpulan ... 87 B. Saran ... 87 DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

Tabel 1. 1 Perubahan Harga Saham Penutupan Perusahaan Sektor Property dan

Real Estate Periode Tahun 2015-2017 ... 4

Tabel 3. 1 Sampel Penelitian Perusahaan Property dan Real Estate Periode Tahun 2015-2017 ... 40

Tabel 4. 1 Hasil Perhitungan Analisis Deskriptif Harga Saham ... 69

Tabel 4. 2 Hasil Perhitungan Analisis Deskriptif Inflasi ... 70

Tabel 4. 3 Hasil Perhitungan Analisis Deskriptif Nilai Tukar Rupiah ... 71

Tabel 4. 4 Hasil Uji Normalitas One sampel Kolmogrov-Smirnov Test ... 72

Tabel 4. 5 Hasil Uji Multikolinearitas... 73

Tabel 4. 6 Hasil Uji Heteroskedasitas ... 74

Tabel 4. 7 Hasil Uji Autokorelasi ... 75

Tabel 4. 8 Hasil Uji Regresi Linear Berganda ... 75

Tabel 4. 9 Hasil Uji Koefisien Determinasi ... 77

Tabel 4. 10 Hasil Uji F ... 77

Tabel 4. 11 Hasil Uji t Inflasi ... 79

Tabel 4. 12 Hasil Uji t Nilai Tukar Rupiah ... 80

xiii

DAFTAR GAMBAR

Gambar 1. 1 Grafik Perkembangan Inflasi di Indonesia ... 6 Gambar 1. 2 Grafik Perkembangan Nilai Tukar Rupiah Terhadap

Dollar Amerika ... 7 Gambar 2. 1 Kerangka Konseptual ... 37

1 BAB I PENDAHULUAN

A. Latar Belakang

Berkembangnya perekonomian di Indonesia tidak terlepas akan adanya pasar modal yang mampu mendukung percepatan pembangunan Indonesia. Dengan adanya pasar modal diharapkan aktivitas perekonomian meningkat, karena pasar modal merupakan alternatif pembiayaan jangka panjang dari masyarakat (investor) yang kemudian akan disalurkan ke sektor produktif dengan harapan sektor tersebut dapat menghasilkan lapangan pekerjaan yang baru bagi masyarakat (Martalena& Marlinda, 2011, p.2). Investor menyalurkan dananya untuk berinvestasi pada instrumen pasar modal.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2010,p.12).

Pasar modal memperjualbelikan efek (surat berharga) seperti saham, obligasi, derivatif dan reksadana (Kasmir, 2010, p.61). Salah satu instrumen pasar modal yang paling banyak digunakan para investor adalah saham. Saham adalah salah satu instrumen pasar modal yang paling umum diperdagangkan karena saham mampu memberikan tingkat keuntungan yang menarik. Dengan menyertakan modal tersebut, maka pihak tersebut berhak menikmati keuntungan yang didapat perusahaan dan berhak juga ikut dalam Rapat Umum Pemegang Saham (RUPS) (Hariyani dan Purnomo, 2010, p.197).

Harga saham merupakan jual beli yang sedang berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam artian tergantung pada kekuatan permintaan dan penawaran. Harga saham sebagai salah satu indikator untuk mengukur keberhasilan pengelolaan perusahaan, dimana kekuatan pasar di bursa saham ditunjukkan dengan adanya

transaksi jual beli saham perusahaan tersebut di pasar modal. Harga saham menentukan kekayaan pemegang saham (Brigham & Houston 2010, p.7). Terjadi transaksi tersebut didasarkan pada pengamatan para investor terhadap prestasi perusahaan dalam meningkatkan keuntungan. Pemegang saham yang tidak puas terhadap kinerja manajemen dapat menjual saham yang dimiliki dan menginvestasikan uang ke perusahaan lain. Jika hal ini dilakukan, maka akan menurunkan harga saham suatu perusahaan.

Harga saham suatu perusahaan mencerminkan nilai perusahaan di mata masyarakat juga baik dan begitu juga sebaliknya. Perusahaan go publik selalu mempunyai tujuan yang bersifat normatif yaitu memaksimalkan kemakmuran dan kesejahteraan ekonomi para pemegang saham. Tujuan normatif tersebut tidak mudah dicapai karena hampir setiap hari terjadi naik-turunnya harga saham yang ada di Bursa Efek Indonesia.

Bursa Efek Indonesia merupakan tempat atau wadah bagi para pelaku saham untuk memperdagangkan atau memperjualbelikan setiap saham/feel yang mereka miliki dan ingin di beli. Bursa Efek Indonesia (BEI) merupakan salah satu alternatif eksternal finance yang semakin lama semakin banyak digunakan oleh perusahaan. Sekarang ini ada 9 sektor yang ada di BEI yaitu pertanian, pertambangan, industri dasar dan kimia, aneka industri barang konsumsi, property, transportasi dan infrastruktur, keuangan, perdagangan dan jasa dan manufaktur. Dari 9 sektor harga saham tersebut, penelitian ini menggunakan sektoral khususnya sektor Property dan Real Estate. Sektor Property dan Real Estate adalah perusahaan yag bergerak di bidang pembangunan gedung-gedung fasilitas umum, perumahan, apartemen, dan sarana prasarana gedung.

Sektor Property dan Real Estate semakin hari terus berkembang pesat diikuti dengan semakin tingginya permintaan akan kebutuhan tempat tinggal, sehingga emiten-emiten perusahaan Property dan Real

Estate membutuhkan dana dari sumber eksternal. Dana dari sumber eksternal tersebut dapat diperoleh melalui pasar modal.

Objek yang digunakan dalam penelitian ini adalah perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

Sektor ini dipilih sebagai objek penelitian ini karena sebagai salah satu sektor yang penting di Indonesia. Sektor Property dan Real Estate merupakan indikator penting untuk menganalisis kesehatan ekonomi suatu negara. Sektor Property dan Real Estate ini juga merupakan sektor yang pertama memberi sinyal jatuh atau sedang bangunnya perekonomian suatu negara (Oktavianti & Agustia, 2012). Selain alasan tersebut, dipilihnya sektor Property dan Real Estate ini sebagai objek penelitian karena sektor ini merupakan salah satu sektor yang memiliki volatilitas yang cukup tinggi oleh kondisi perekonomian secara makro.

Perkembangan sektor Property dan Real Estate saat ini juga menunjukkan pertumbuhan yang sangat menyakinkan. Hal ini ditandai dengan maraknya pembangunan perumahan, apartemen, perkantoran, perhotelan, pusat perbelanjaan, taman liburan, dan lain-lain. Di samping itu, perkembangan sektor property juga dapat dilihat dari banyaknya real estate di kota-kota besar. Dari prospektif makro ekonomi, industri property memiliki cakupan usaha yang amat luas sehingga bergairahnya bisnis property sehingga akan berpengaruh terhadap pertumbuhan ekonomi dan terbukanya lapangan kerja.

Seiring dengan itu, harga saham perusahaan Property dan Real Estate terjadi peningkatan dan penurunan selama periode tahun 2015- 2017. Berikut ini perubahan harga saham penutupan perusahaan sektor Property dan Real Estate dapat dilihat dalam tabel 1.1 berikut ini.

Tabel 1. 1

Perubahan Harga Saham Penutupan Perusahaan Sektor Property dan Real Estate

Periode Tahun 2015-2017 (dalam Rupiah)

No Kode Nama Emiten Tahun

2015 2016 2017

1. APLN Agung Pudomoro Land Tbk 334 210 210

2. ASRI Alam Sutera Realty Tbk 343 352 356

3. BAPA Bekasi Asri Pemula Tbk 50 51 99

4. BCIP Bumi Citra Permai Tbk 850 106 125

5. BEST Bekasi Fajar Industrial Estate Tbk 294 254 250 6. BIPP Bhuwanatala Indah Permai Tbk 88 90 73

7. BKDP Bukit Darmo Property Tbk 90 70 75

8. BKSL Sentul City Tbk 58 92 130

9. COWL Cowell Development Tbk 600 1085 880

10. DART Duta Anggada Realty Tbk 420 360 306

11. DILD Intiland Development Tbk 489 500 350 12. EMDE Megapolitan Develoment Tbk 144 140 260 13. FMII Fortune Mate Indonesia Tbk 800 500 515

14. GPRA Perdana Gapuraprima Tbk 199 171 103

15. GWSA Greenwood Sejahtera Tbk 123 129 150

16. KIJA Kawasan Industri Jababeka Tbk 247 292 286

17. LCGP Eureka Prima jakarta Tbk 620 135 80

18. MDLN Modernland Realty Tbk 467 342 294

19. MTLA Metropolitan Land Tbk 215 354 398

20. MTSM Metro Realty Tbk 228 366 264

21. OMRE Indonesia Prima Property Tbk 300 216 110

22. PWON Pakuwon Jati Tbk 496 565 685

23. RBMS Ristia Bintang Mahkotasejati Tbk 63 85 238

24. SMRA Summarecon Agung Tbk 1650 1325 945

25. TARA Sitara Propertindo Tbk 560 655 780

Sumber : http://www.idx.co.id (data diolah peneliti, 2019)

Dari data tersebut, dapat dilihat pergerakan harga saham di perusahaan yang tergolong dalam sektor Property dan Real Estate yang terjadi pergerakan yang tidak tetap di harga penutupan setiap tahunnya. Peningkatan dan penurunan pada harga saham perusahaan Property dan Real Estate disebabkan oleh berbagai faktor. Hal

tersebut di pengaruhi oleh beberapa faktor ekonomi mikro dan faktor ekonomi makro. Faktor ekonomi mikro merupakan faktor-faktor ekonomi yang berkaitan dengan kondisi internal perusahaan sedangkan faktor ekonomi makro merupakan faktor ekonomi yang berkaitan dengan kondisi eksternal perusahaan (Afiyati &

Topowijono, 2018, p.145).

Menurut Tandelilin (2010, p.343) menyatakan variabel ekonomi makro yang perlu diperhatikan investor antara lain adalah tingkat suku bunga, tingkat inflasi, kurs rupiah (nilai tukar rupiah), produk domestik bruto (PDB), anggaran defisit, investasi swasta, serta neraca perdagangan dan pembayaran. Variabel yang digunakan dalam penelitian ini adalah faktor ekonomi makro yaitu inflasi dan nilai tukar rupiah karena kedua variabel tersebut dianggap paling mempengaruhi kondisi perekonomian serta erat hubungan dengan harga saham.

Inflasi adalah kecenderungan terjadi peningkatan pada harga produk secara menyeluruh sehingga menyebabkan terjadinya penurunan daya beli uang (Tandelilin 2010, p.342). Sebagai investor harus dapat mengantisipasi kondisi tersebut pada saat melakukan investasi. Tingkat inflasi dapat berpengaruh positif maupun negatif tergantung pada derajat inflasi itu sendiri. Inflasi yang berlebihan dapat menyebabkan kerugian pada perekonomian secara keseluruhan, yaitu dapat membuat banyak perusahaan mengalami kebangkrutan.

Inflasi yang tinggi akan menjatuhkan harga saham di pasar, sedangkan tingkat inflasi yang rendah akan mengakibatkan pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga akan bergerak dengan lamban.

Berikut ini grafik perkembangan inflasi di Indonesia dapat dilihat dalam gambar 1.1 berikut ini.

Gambar 1. 1

Grafik Perkembangan Inflasi di Indonesia (Periode Tahun 2015 sampai 2017)

Sumber : http://www.bi.co.id (data diolah peneliti, 2019)

Dari grafik di atas menunjukkan bahwa dari tahun 2015 sampai tahun 2017 inflasi mengalami fluktuasi. Pada tahun 2015 inflasi mencapai 3,35%, pada tahun 2016 mengalami penurunan menjadi 3,02% dan tahun 2017 mengalami peningkatan menjadi 3,61%.

Peningkatan inflasi ini merupakan sinyal negatif bagi investor dalam berinvestasi di pasar modal karena resiko yang dihadapi investor relatif besar. Tingkat inflasi yang tinggi akan menyebabkan biaya produksi yang harus ditanggung perusahaan juga ikut naik dan daya beli masyarakat akan turun dan hal ini juga akan mempengaruhi pasar modal secara tidak langsung. Ketertarikan investor untuk berinvestasi saham akan menurun sehingga permintaan saham berkurang yang kemudian akan menyebabkan harga saham ikut menurun dan begitu juga sebaliknya (Dewi&Artini, 2016, p.2487).

Faktor ekonomi makro selanjutnya nilai tukar rupiah. Nilai tukar adalah (exchange rate) yaitu nilai (harga) mata uang suatu negara yang dinilai dengan mata uang negara lainnya (Ambarwati, 2010, p.241).

Nilai tukar rupiah adalah suatu perbandingan niai mata uang Indonesia

2,7 2,8 2,9 3 3,1 3,2 3,3 3,4 3,5 3,6 3,7

2015 2016 2017

Tingkat Inflasi %

Tahun

dengan mata uang negara lain. Pada penelitian ini nilai tukar rupiah yang digunakan adalah nilai tukar rupiah terhadap nilai dollar Amerika (USD), dikarenakan bahwa nilai dollar Amerika masih menjadi acuan utama mata uang dunia dan acuan utama pertukaran uang di dunia.

Menurut Adeputra (2016) nilai tukar digunakan untuk mengetahui perbedaan mata uang asing di masing-masing negara, sehingga perdagangan antara dua negara atau lebih yang memiliki mata uang yang berbeda dapat melakukan transaksi ekonomi. Apabila rupiah melemah dan dollar menguat maka hal ini membuat investor lebih memilih untuk berinvestasi pada surat-surat berharga, hal tersebut akan mengurangi minat investor untuk menanamkan modalnya sehingga berdampak pada harga saham perusahaan. Selain itu, fluktuasi nilai tukar rupiah yang tidak stabil akan dapat mengurangi tingkat kepercayaan investor asing terhadap perekonomian Indonesia. Ini tentu akan menimbulkan dampak negatif terhadap perdagangan saham di pasar modal, bagi investor asing akan cenderung melakukan penarikan modal sehingga akan berimbas pada menurunnya harga saham.

Berikut ini grafik perkembangan nilai tukar rupiah di Indonesia dapat dilihat dalam gambar 1.2 berikut ini.

Gambar 1. 2

Grafik Perkembangan Nilai Tukar Rupiah Terhadap Dollar Amerika

(Periode Tahun 2015 sampai 2017)

Sumber : http://www.bi.co.id (data diolah peneliti, 2019)

13200 13300 13400 13500 13600 13700 13800 13900

2015 2016 2017

(Rp)

(Thn)

Dari grafik di atas menunjukkan bahwa terjadi fluktuasi nilai tukar rupiah dari tahun 2015 sampai tahun 2017. Nilai tukar rupiah jauh melemah sebesar 9,82% di akhir tahun 2015, tahun 2016 nilai tukar rupiah sempat menguat sebesar 3,19%, dan pada tahun 2017 nilai tukar rupiah kembali melemah sebesar 0,83%. Pada tahun 2015 dan 2017 terjadi pelemahan nilai tukar rupiah terhadap dollar Amerika merupakan tanda yang negatif bagi investor. Ketika nilai tukar rupiah melemah maka akan sedikit investor berinvestasi pada saham, hal tersebut dikarenakan melemahnya nilai tukar rupiah mengindikasikan bahwa perekonomian dalam keadaan tidak bagus. Sedangkan pada tahun 2016 nilai tukar rupiah menguat yang berarti mata uang asing mengalami penurunan, maka hal tersebut mengindikasikan bahwa perekonomian dalam kondisi yang baik, sehingga investor pun akan berminat dalam berinvestasi pada saham, karena hal tersebut terkait dengan keuntungan yang akan mereka dapatkan.

Berdasarkan latar belakang di atas, penulis berpendapat bahwa terdapat kepentingan berbagai pihak untuk mempelajari pasar modal Indonesia dalam merespon informasi baru, khususnya pengaruh inflasi dan nilai tukar rupiah terhadap harga saham perusahaan. Oleh karena itu, penulis tertarik untuk meneliti lebih jauh mengenai “Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Harga Saham pada Perusahaan Property dan Real Estate yang Listing di Bursa Efek Indonesia Periode Tahun 2015-2017”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang dipaparkan di atas maka penulis mengidentifikasikan masalah sebagai berikut:

1. Terjadinya penurunan harga saham perusahaan Property dan Real Estate periode tahun 2015-2017.

2. Penurunan harga saham mengakibatkan kurangnya minat investor untuk menginvestasikan modalnya pada perusahaan tersebut.

3. Pengaruh inflasi terhadap harga saham perusahaan Property dan Real Estate.

4. Pengaruh nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

5. Pengaruh inflasi dan nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

C. Batasan Masalah

Dari identifikasi masalah diatas penulis membatasi masalah sebagai berikut :

1. Apakah terdapat pengaruh inflasi terhadap harga saham perusahaan Property dan Real Estate.

2. Apakah terdapat pengaruh nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

3. Apakah terdapat pengaruh inflasi dan nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

D. Rumusan Masalah

Berdasarkan masalah yang telah dibatasi diatas penulis mencoba untuk merumuskan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh inflasi terhadap harga saham perusahaan Property dan Real Estate.

2. Apakah terdapat pengaruh nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

3. Apakah terdapat pengaruh inflasi dan nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

E. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh inflasi terhadap harga saham perusahan Property dan Real Estate.

2. Untuk mengetahui pengaruh nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

3. Untuk mengetahui pengaruh inflasi dan nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate.

F. Manfaat Penelitian dan Luaran Penelitian 1. Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan dapat memberi manfaat bagi pihak-pihak yang berkaitan dengan permasalahan ini.

Adapun manfaat yang dapat diambil adalah sebagai berikut:

a. Bagi Penulis Sendiri

Penelitian ini diharapkan dapat memberikan pemahaman kepada pemerintah tentang pentingnya pengendalian nilai tukar rupiah terhadap nilai tukar mata uang asing khususnya dollar Amerika. Nilai tukar rupiah mempunyai pengaruh yang sangat besar terhadap perekonomian suatu negara, dengan kata lain semakin melemahnya atau menguatnya nilai tukar mata uang suatu negara, maka semakin buruk atau baik perekonomian suatu negara.

b. Bagi Kalangan Akademis

Pengembangan ilmu pengetahuan dan sebagai bahan referensi, khususnya untuk mengkaji topik yang berkaitan dengan masalah yang di bahas dalam penelitian yang akan dilakukan ini.

c. Bagi Investor

Penelitian ini diharapkan dapat membantu para investor yang akan menanamkan modalnya di perusahaan tertentu misalnya perusahaan yang masih mengimpor bahan baku dari negara lain, agar sebelum menanamkan modalnya di perusahaan tersebut terlebih dahulu menganalisis faktor-faktor internal maupun eksternal yang dapat mempengaruhi kinerja perusahaan

tersebut dengan tujuan mengurangi resiko yang akan dialami oleh investor.

d. Bagi Masyarakat

Penelitian ini diharapkan dapat memberikan pengetahuan bagi masyarakat (mahasiswa, dosen, pegawai, dan lain-lain) yang belum pernah melakukan investasi atau baru akan melakukan investasi, agar terlebih dahulu memahami seluk- beluk dari investasi itu sendiri termasuk resiko yang akan ditanggung, apabila melakukan investasi.

2. Luaran Penelitian

Agar hasil penelitian ini dapat menjadi karya ilmiah terbaik dan diterbitkan pada jurnal ilmiah.

G. Definisi Operasional

Harga saham merupakan harga penutupan pasar saham selama periode pengamatan untuk tiap-tiap jenis saham yang dijadikan sampel dan pergerakannya senantiasa diamati oleh para investor.

Adapun harga saham yang penulis maksud adalah harga saham pada perusahaaan Property dan Real Estate, karena perusahaan ini merupakan salah satu perusahaan yang paling banyak digemari oleh para investor. Selain itu perusahaan Property dan Real Estate ini mengalami fluktuasi harga saham dari tahun 2015-2017.

Inflasi adalah kenaikan harga barang-barang kebutuhan yang sifatnya umum dan terjadi secara terus-menerus. Inflasi secara langsung maupun tidak langsung berpengaruh terhadap harga saham perusahaan Property dan Real Estate.

Nilai tukar adalah perbandingan nilai tukar mata uang suatu negara dibandingkan dengan nilai tukar mata uang negara lain. Pada penelitian ini nilai tukar rupiah terhadap nilai dollar Amerika (USD).

Jadi nilai tukar rupiah adalah perbandingan nilai tukar rupiah dibandingkan dengan dollar Amerika (USD). Nilai tukar rupiah

secara langsung maupun tidak langsung berpengaruh terhadap harga saham perusahaan Property dan Real Estate.

Berdasarkan penjelasan di atas, maksud pengaruh inflasi dan nilai tukar rupiah terhadap harga saham perusahaan Property dan Real Estate adalah daya yang timbul dari inflasi dan nilai tukar rupiah terhadap harga saham perusahaan harga saham perusahaan Property dan Real Estate.

13 BAB II KAJIAN TEORI A. Harga Saham

1. Pengertian Harga Saham

Menurut Jogiyanto (2014, p.172) harga saham adalah harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Harga saham menjadi indikator keberhasilan manajemen dalam mengelola perusahaannya. Jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor dapat menilai bahwa perusahaan tersebut berhasil mengelola usahanya. Harga saham terbentuk berdasarkan pertemuan antara penawaran jual dan permintaan beli saham.

Menurut Darmadji & Fakhrudin (2012, p.102) harga saham adalah harga yang terjadi di bursa pada waktu tertentu. Harga saham bisa berubah naik ataupun turun dalam hitungan waktu hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung kepada permintaan dan penawaran antara pembeli saham dengan penjual saham.

Maknanya harga saham adalah harga yang siap untuk diterima oleh pihak lain untuk memiliki kepemilikan dalam perusahaan, harga saham nilainya dapat berubah-ubah setiap hitungan waktu yang cepat, naik turunnya harga saham tergantung pada permintaan dan penawaran antara pembeli dan penjual saham.

Selain itu harga saham adalah harga yang terbentuk sesuai permintaan dan penawaran di pasar jual beli saham biasanya merupakan harga penutupan.

Menurut Fahmi (2015, p.270) harga saham adalah tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaaan, kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya, dan persiapan yang siap untuk dijual. Harga saham tersebut mencerminkan keadaan perusahaan yang sebenarnya, dengan adanya tanda bukti tersebut perusahaan bisa membuktikan bahwa perusahaannya memiliki kinerja yang bagus sehingga investor akan lebih tertarik untuk membeli saham pada perusahaaan tersebut.

2. Faktor yang Mempengaruhi Harga Saham

Faktor-faktor yang menyebabkan gejolak harga saham dapat berupa faktor mikro dan faktor makro. Faktor mikro adalah faktor-faktor yang berdampak secara langsung pada perusahaan itu sendiri seperti perubahan manajemen, harga dan ketersediaan bahan mentah, produktivitas pekerja dan sebagainya yang akan dapat mempengaruhi kinerja keuntungan perusahaan tersebut secara individual. Sedangkan faktor makro yaitu faktor-faktor yang mempengaruhi ekonomi secara keseluruhan seperti tingkat suku bunga yang tinggi, inflasi, tingkat produktivitas nasional, politik dan sebagainya (Sriyono, 2014, p.104).

Menurut Yuliyanti (2014, p.6) harga saham dipengaruhi oleh banyak faktor diantaranya adalah kinerja keuangan perusahaan yang dapat dilihat salah satunya melalui rasio keuangan, volatilitas harga saham, volume perdagangan saham, deviden, tingkat resiko dan tingkat bunga yang berlaku di pasar, inflasi, kurs mata uang asing, aksi korporasi dan lain sebagainya.

Menurut Tandelilin (2010, p.343) menyatakan variabel makro yang perlu diperhatikan investor antara lain adalah tingkat suku bunga, tingkat inflasi, kurs rupiah, produk domestik bruto

(PDB), anggaran defisit, investasi swasta, serta neraca perdagangan dan pembayaran.

Variabel yang digunakan dalam penelitian ini adalah faktor makro yaitu inflasi dan nilai tukar rupiah karena kedua variabel tersebut dianggap paling mempengaruhi kondisi perekonomian serta erat hubungan dengan harga saham.

3. Jenis- Jenis Harga Saham

Menurut Yuliyanti (2014, p.6) jenis-jenis harga saham adalah sebagai berikut :

a. Previous price, menunjukkan harga pada penutupan hari sebelumnya.

b. Opening price, menunjukkan harga pertama kali pada saat pembukaan sesi I perdagangan.

c. Highest price, menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tertentu.

d. Last price, menunjukkan harga terakhir yang terjadi atas suatu saham.

e. Change, menunjukkan selisih antara harga penutupan hari sebelumnya dengan terakhir yang terjadi atau selisih antara previous dengan last.

f. Closing price, menunjukkan harga penutupan suatu saham.

Dalam penelitian ini peneliti mengambil closing price karena harga penutupan merupakan harga final. Harga penutupan yang penulis maksud disini adalah harga penutupan per triwulan selama 3 tahun. Harga penutupan menandakan harga terakhir pada hari bursa tersebut yang menggambarkan keadaan perusahaan sebenarnya.

B. Inflasi

1. Pengertian Inflasi

Secara umum inflasi berarti kenaikan tingkat harga secara umum dari barang/komoditas jasa selama suatu periode waktu tertentu. Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya penurunan nilai unit penghitungan moneter terhadap suatu komoditas (Karim, 2010, p.135). Para Ekonom Modern mendefinisikan inflasi adalah kenaikan yang menyeluruh dari jumlah uang yang harus dibayarkan (nilai unit penghitungan moneter) terhadap barang-barang/komoditas jasa. Definisi di atas memberikan makna bahwa, kenaikan barang/harga secara umum yang selama suatu periode waktu tertentu, jika kenaikan harga barang/komoditas terjadi pada saat-saat tertentu misalnya waktu lebaran itu tidak bisa dikatakan terjadi inflasi.

Menurut Gampito (2013, p.138) mendefinisikan inflasi adalah suatu keadaan dimana tingkat harga secara umum (pricel level) cenderung naik. Dikatakan tingkat harga umum karena barang dan jasa yang ada di pasaran mempunyai jumlah dan jenis yang sangat banyak, dimana sebagian besar dari harga-harga tersebut selalu meningkat sehingga berakibat terjadinya inflasi. Definisi diatas memberikan makna bahwa inflasi terjadi karena kenaikan harga lebih tinggi dari sebelumnya, sifatnya umum yang menyebabkan naiknya harga-harga secara umum, dan berlangsung terus-menerus.

Menurut Firdaus dan Ariyanti (2011, p.115) mendefinisikan bahwa inflasi adalah kecenderungan meningkatnya harga barang- barang pada umumnya secara terus-menerus, yang disebabkan oleh karena jumlah uang yang beredar terlalu banyak dibandingkan dengan barang-barang dan jasa yang bersedia. Apabila terjadi kenaikan harga pada satu atau dua jenis barang, belum atau tidak dapat dikatakan inflasi. Demikian juga apabila kenaikan harga barang terjadi dalam waktu sangat singkat, misalnya kenaikan

secara musiman menjelang hari raya lebaran, tahun baru, dan lain sebagainya, belum dapat dikatakan inflasi karena setelah peristiwa hari raya tersebut, harga barang-barang turun kembali menjadi normal. Jadi kenaikan harga-harga tersebut tidak berlangsung secara terus-menerus dan segera berakhir, sehingga tidak memerlukan kebijakan moneter atau kebijakan ekonomi secara khusus untuk menanggulanginya.

2. Jenis – Jenis Inflasi

Ada beberapa cara untuk membedakan/menggolongkan inflasi yaitu antara lain sebagai berikut :

a. Menurut Tingkat Presentase Inflasi

1) Inflasi lunak atau inflasi ringan, yaitu di bawah 10% per tahun (single digit).

2) Inflasi sedang / moderat yaitu antara 10% sampai 30% per tahun.

3) Inflasi berat antara 30% sampai 100% per tahun.

4) Hiper Inflasi (Hyper Inflation) yaitu di atas 100% per tahun.

Penentuan parah tidaknya suatu inflasi menurut persentase tersebut di atas, tentu saja sangat relatif tergantung dari/

penilaian masing – masing orang. Di samping itu parah tidaknya suatu inflasi tidak hanya dapat dilihat dari tingkat presentasenya saja melainkan yang paling penting adalah dilihat dari tingkat dampak/akibat dari inflasi tersebut terhadap kehidupan ekonomi masyarakat. Misalnya seandainya laju inflasi “hanya” 20%

(tergolong inflasi moderat), tetapi hal ini disebabkan kenaikan harga barang-barang yang merupakan kebutuhan pokok golongan berpenghasilan rendah, yang jumlahnya merupakan mayoritas dari penduduk, maka tingkat tersebut bukanlah tingkat inflasi yang sedang tetapi sudah merupakan persoalan

yang serius dan seharusnya digolongkan pada inflasi berat/parah (Firdaus dan Ariyanti, 2011, p.119).

b. Menurut Penyebab Awal Inflasi

Menurut penyebab awalnya, inflasi dapat digolongkan sebagai berikut :

1) Inflasi Tarikan Permintaan (Demand Pull Inflation)

Inflasi ini terjadi akibat adanya permintaan total yang berlebihan sehingga terjadi perubahan pada tingkat harga.

Bertambahnya permintaan barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi.

Meningkatnya permintaan terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi meningkat.

Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total sewaktu perekonomian yang bersangkutan dalam situasi full employment (Gampito, 2013, p.140).

2) Inflasi Desakan Biaya (Cost Push Inflation)

Inflasi yang timbul karena kenaikan biaya/ongkos produksi. Inflasi ini lazim disebut sebagai cost push inflation (Firdaus dan Ariyanti, 2011, p.119). Inflasi terjadi akibat meningkatkan biaya produksi (input) sehingga akan mengakibatkan harga produk-produk (ouput) yang dihasilkan ikut naik.

3) Inflasi Diimpor

Inflasi ini bersumber dari kenaikan harga-harga barang yang diimpor. Inflasi ini akan wujud apabila barang-barang impor yang mengalami kenaikan harga mempunyai peranan yang penting dalam kegiatan pengeluaran perusahaan- perusahaan (Sukirno, 2011, p.336).

c. Menurut Sumber atau Asalnya

Berdasarkan asal/sumbernya inflasi dapat dibedakan dalam (Sukirno, 2011, p.121) :

1) Inflasi yang Berasal dari Dalam Negeri (Domestic Inflation) Inflasi yang berasal dari dalam negeri timbul misalnya karena defisit anggaran pemerintah yang dibiayai oleh pencetakan uang baru (yang menyebabkan jumlah uang /M naik) atau karena gagal panen (persediaan barang/ T menurun) dan sebagainya.

2) Inflasi yang Berasal dari Luar Negeri (Imported Inflation) Inflasi yang timbul karena kenaikan harga barang- barang di luar negeri yang menjadi rekanan dagang negara kita, yaitu yang barang-barangnya kita impor. Kenaikan harga barang-barang yang kita impor (yang harganya naik tersebut), akan menyebabkan hal-hal sebagai berikut:

a) Secara langsung akan menaikkan indeks biaya hidup, andai kata barang-barang yang diimpor tersebut termasuk ke dalam kelompok yang mempengaruhi indeks tersebut.

b) Secara tidak langsung akan menaikkan indeks harga melalui kenaikan ongkos produksi dari berbagai barang yang menggunakan barang-barang impor tersebut sebagai faktor produksi.

c) Secara tidak langsung ada kemungkinan menaikkan harga dalam negeri karena barang sejenis yang dihasilkan di dalam negeri ikut “latah” menaikkan harga.

d. Menurut Sifatnya

Berdasarkan sifatnya inflasi digolongkan kedalam 3 kategori, yaitu : inflasi moderat (moderat inflation), inflasi ganas (galloping inflation), dan hiperinflasi (Gampito, 2013, p.143-144).

1) Inflasi Moderat (Moderat Inflation)

Inflasi moderat ditandai dengan harga-harga yang meningkat secara lambat. Inflasi ini dapat juga disebut dengan laju inflasi satu digit per tahun. Jika harga-harga realtif stabil, masyarakat percaya kepada uang. Masyarakat bersedia memegang uang karena uang akan hampir sama nilainya pada bulan atau tahun mendatang sebagaimana nilainya pada hari ini. Masyarakat bersedia melakukan kontrak jangka panjang dalam nilai uang, karena mereka yakin bahwa tingkat harga barang-barang yang mereka beli atau mereka jual tidak bergerak terlalu jauh. Masyarakat tidak menghabiskan waktu atau sumber daya mereka untuk mencoba menimpan kekayaan mereka dalam bentuk aktiva riil dibandingkan dengan aktiva uang atau kertas berharga, karena mereka percaya aktiva uang mereka akan tetap sama nilainya.

2) Inflasi Ganas (Galloping Inflation)

Inflasi ini sering disebut juga dengan inflasi 2 digit.

Inflasi ini ditandai oleh naiknya harga-harga secara cepat dan relatif besar, jika inflasi ini timbul maka timbullah gangguan- gangguan serius dalam perekonomian. Umumnya sebagian besar kontrak disusun dalam indeks harga atau mata uang asing. Dalam kondisi ini, uang kehilangan nilainya dengan sangat cepat. Sebagai konsekuensinya masyarakat hanya memegang jumlah uang yang minimum yang diperlukan hanya untuk transaksi harian. Pasar uang menjadi tidak bergairah, dan dana-dana umum dialokasikan berdasarkan rasio daripada berdasarkan tingkat bunga. Masyarakat menimbun barang, membeli tanah dan rumah, dan tidak meminjamkan uangnya pada tingkat bunga nominal rendah.

3) Hiperinflasi

Inflasi ini ditandai dengan naiknya harga secara drastis hingga mencapai empat digit. Pada tingkat harga ini masyarakat tidak ingin lagi menyimpan uang karena nilai uang merosot sangat tajam, masyarakat tidak percaya dengan uang.

3. Faktor – Faktor yang Mempengaruhi Inflasi

Ada beberapa faktor yang menyebabkan timbulnya inflasi adalah sebagai berikut (Gampito, 2013, p.139-140) :

a. Demand Pull Inflation

Timbulnya apabila permintaan agregat meningkat lebih cepat dibandingkan dengan potensi produktif perekonomian, menarik harga ke atas untuk menyeimbangkan penawaran dan permintaan agregat.

b. Cos Push Inflation or Supply Shock Inflation

Inflasi yang diakibatkan oleh peningkatan biaya selama periode pengangguran tinggi dan penggunaan sumber daya yang kurang efektif. Sedangkan faktor – faktor yang menyebabkan timbulnya inflasi tidak hanya dipengaruhi oleh Demand Pull Inflation dan Cos Push Inflation tetapi juga dipengaruhi oleh : 1) Domestic Inflation adalah tingkat inflasi yang terjadi karena

disebabkan oleh kenaikan harga barang secara umum di dalam negeri.

2) Imported Inflation adalah tingkat inflasi yang terjadi karena disebabkan oleh kenaikan harga-harga barang pada umumnya inflasi bersumber dari salah satu atau gabungan dari dua masalah berikut :

a) Tingkat pengeluaran agregat yang melebihi kemampuan perusahaan-perusahaan untuk menghasilkan barang dan jasa.

b) Pekerja-pekerja di berbagai kegiatan ekonomi menuntut kenaikan upah.

4. Dampak Inflasi

Dampak infasi adalah sebagai berikut (Gampito, 2013, p.142- 143) :

a. Inflasi memiliki dampak positif dan dampak negatif. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi.

Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian akan lesu.

Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbau harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu dan menjadi miskin.

b. Bagi produsen, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi.

Bila hal ini terjadi, produsen akan terdorong untuk melipat gandakan produksinya (biasanya terjadi pada pengusaha besar).

Namun, bila inflasi menyebabkan inflasi naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha kecil).

c. Secara umum, inflasi dapat mengakibatkan berkurang investasi di suatu negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan masyarakat.

5. Cara Mengatasi Inflasi

Cara-cara mengatasi inflasi pada dasarnya harus diarahkan pada faktor-faktor yang menyebabkan perubahan harga dalam hal ini harga menjadi atau dengan perkataan lain nilai uang menjadi turun. Dalam hal ini ada 4 kebijakan (policy) yang dapat ditempuh untuk mengatasi inflasi tersebut (Firdaus dan Ariyanti, 2011, p.125-127).

a. Kebijakan Moneter (Monetary Policy)

Kebijakan moneter pada dasarnya dilaksanakan oleh Bank Sentral untuk mengurangi jumlah uang yang beredar yang menjadi wewenangnya, melalui 3 cara yaitu :

1) Menaikkan cash reserve ratio/CRR atau cash ratio atau presentase likuiditas atau Giro Wajib Minimum/GWM.

Dengan naiknya CRR, kemampuan bank-bank umum untuk memberikan kredit menjadi berkurang, jadi terdapat kontraksi moneter sehingga jumlah uang yang beredar (faktor M) menjadi berkurang, tidak berlebih, sehingga harga menjadi turun.

2) Menjual surat-surat berharga, dalam rangka operasi pasar terbuka (open market operation/OMO), misalnya melalui Sertifikat Bank Indonesia/SBI atau Surat Berharga Pasar Uang/SPBU dan lain sebagainya dengan tingkat bunga atau imbalan yang menarik, maka uang beredar yang berlebih di masyarakat sebagian akan tersedot ke kas Bank Sentral

sehingga jumlah uang yang beredar di masyarakat/M menjadi berkurang.

3) Menaikkan tingkat bunga kredit. Apabila Bank Sentral meningkatkan tingkat bunga kredit dasar (base lending rate), maka dengan meningkatkan bunga tersebut, dalam rangka politik disconto (discount policy), berarti bank-bank umum dalam menetukan tingkat bunga kreditnya tidak bisa tidak harus mengikuti/mengacu pada ketentuan bank Sentral tersebut. Dengan meningkatnya bunga kredit maka akan mengurangi minat sebagian anggota masyarakat untuk mengambil kredit, sehingga jumlah uang yang beredar (M) menjadi berkurang (tidak terlalu banyak).

b. Kebijakan Fiskal (Fiscal Policy)

Terdapat 3 cara untuk mengatasi inflasi melalui kebijakan fiskal, yaitu:

1) Pengurangan Pengeluaran Pemerintah

Walaupun pengurangan pengeluaran pemerintah (government expenditure) bukanlah merupakan sesuatu hal yang mudah terlebih-lebih apabila dikaitkan dengan tuntutan kebutuhan pembiayan pembangunan yang semakin lama semakin besar dan dan berkelanjutan, namun apabila hal itu dapat dilaksanakan maka akan sangat efektif untuk mengurangi jumlah uang yang beredar di masyarakat.

Kebijakan ini sering disebut tight money policy/TMP atau kebijakan uang ketat.

2) Menaikkan Pajak

Dengan menaikkan pajak maka berarti penghasilan seseorang (disposable income) akan menjadi berkurang.

Dengan demikian tenaga/kemampuan untuk membeli pun menjadi berkurang sehingga barang-barang harganya tidak akan naik. Di pihak lain uang yang berasal dari pajak akan

masuk kas pemerintah, hal ini berarti mengurangi jumlah uang yang berlebih di masyarakat.

Menaikkan pajak dapat dilakukan dengan cara meningkatkan tarif pajak atau menambah jenis dan objek pajak atau kombinasi kedua-duanya.

3) Pemerintah Melakukan Pinjaman kepada Masyarakat

Pemerintah melakukan pinjaman kepada masyarkat dengan berbagai cara, misalnya melalui penjualan obligasi negara, surat utang negara, surat penbendaharaan negara dan lain sebagainya dengan bunga atau imbalan/bagi hasil yang menarik atau melalui pemotongan gaji/upah atau misalnya melalui pengguntingan uang kertas yang beredar sehingga hanya bernilai setengahnya atau tiga perempatnya dari nilai semula.

c. Kebijakan Non Moneter

Kebijakan non moneter adalah kebijakan untuk mengatasi inflasi di luar cara yang telah disebutkan di atas. Caranya ada tiga macam, yaitu:

1) Meningkatkan Hasil Produksi (Production Approach)

Cara mengatasi inflasi melalui peningkatan hasil produksi adalah cara yang paling efektif, namun dalam pelaksanaannya sering kali mengalami kesulitan, karena kelangkaan sumber-sumber atau faktor-faktor produksi yang diperlukan. Sebagaimana di maklumi meningkatkan produksi berarti meningkatkan unsur T dalam Rumus Fisher, hal tersebut hanya dapat dilaksanakan melalui peningkatan kapasitas produksi atau menambah jam kerja bagi para buruh/

pegawai.

Sedangkan apabila diharapkan peningkatan produksi yang lebih pesat dan dengan kualitas yang lebih baik, maka harus melalui penerapan teknologi yang lebih baik dan

modern. Cara ini lazim disebut dengan pendekatan produksi atau production apporoach.

2) Kebijakan Gaji/ Upah

Yang dimaksud dengan kebijakan mengenai upah dan gaji dalam rangka mengatasi inflasi ialah tidak menaikkan upah dan gaji sama sekali selama produktivitas buruh dan pegawai tersebut tidak meningkat. Dengan demikian disposable income/ penghasilan yang siap untuk dibelanjakan yang dimiliki oleh mereka tidak bertambah, dan hal tersebut akan menghambat kenaikan harga barang-barang.

3) Pengawasan harga Barang dan Distribusinya

Kecenderungan naiknya harga barang-barang bisa di atasi di samping oleh cara-cara yang telah dikemukan di atas, dapat juga diatasi dengan cara penetapan harga dan pengawasan harga serta cara-cara distribusinya oleh pemerintah, disertai tindakan pengenaan sanksi kepada para pelanggar-pelanggarnya.

Namun diakui bahwa dalam pelaksanannya cara ini sulit berjalan sebagaimana yang diharapkan, bahkan sering menimbulkan dampak negatif yaitu sering kali terjadi dualisme harga yaitu adanya harga resmi, berupa harga yang ditetapkan oleh pemerintah dan harga tidak resmi (sering dikenal sebagai harga “gelap”) yang biasanya lebih tinggi dari harga resmi. Oleh karena itu barang-barang sering menghilang di pasaran resmi dan muncul di pasaran gelap (black market).

d. Kombinasi dari Berbagai Cara

Maksud mengatasi inflasi dengan kombinasi berbagai cara adalah melaksanakan kebijakan anti inflasi bersama-sama secara simultan melalui kebijakan moneter, kebijakan fiskal bahkan mungkin dengan kebijakan pengawasan harga sekaligus.

C. Nilai Tukar

1. Pengertian Nilai Tukar

Menurut Yuniarti (2016, p.143) mendefinisikan bahwa nilai tukar (exchange rates) atau yang dikenal dengan kurs mata uang adalah catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam harga mata uang domestik (domestic currency) atau resiprokalnya, yaitu harga mata uang domestik dalam mata uang asing. Nilai tukar uang merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata uang lainnya dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan internasional, turisme, investasi internasional ataupun aliran uang jangka pendek antar negara yang melewati batas-batas geografis ataupun batas-batas hukum.

Menurut Ekananda (2014, p.168) menyatakan bahwa nilai tukar atau kurs (foreign exchange rate) adalah sebagai harga mata uang suatu negara relatif terhadap mata uang negara lain. Karena nilai tukar ini mencakup dua mata uang, maka titik keseimbangan ditentukan oleh sisi penawaran dan permintaan dari kedua mata uang tersebut, atau dengan kata lain nilai tukar adalah sejumlah uang dari suatu mata uang tertentu yang dipertukarkan dengan satu unit mata uang negara lain. Menurut Hady (2013, p.366) mendefinisikan kurs atau nilai tukar adalah mata uang asing atau alat pembayaran lain yang digunakan untuk melakukan atau membiayai transaksi ekonomi keuangan internasional dan mempunyai catatan kurs resmi pada bank sentral.

Jadi dapat disimpulkan bahwa nilai tukar adalah pertukaran mata uang dari berbagai negara atau suatu perbandingan antara nilai mata uang suatu negara dengan negara lain ataupun harga mata uang terhadap mata uang lainnya. Pada penelitian ini nilai tukar rupiah yang digunakan adalah nilai tukar rupiah terhadap nilai dollar Amerika (USD), dikarenakan bahwa nilai dollar

Amerika masih menjadi acuan utama mata uang dunia dan acuan utama pertukaran uang di dunia

2. Kebijakan Nilai Tukar

Kebijakan nilai tukar adalah tindakan-tindakan yang diambil Pemerintah atau Autoritas Moneter, dalam rangka mempertahankan nilai tukar mata uangnya pada tingkat yang paling mendukung pertumbuhan ekonomi, terhadap mata uang asing, khususnya mata uang yang kuat/konvertibel (Firdaus dan Ariyanti, 2013, p.131). Kebijakan nilai tukar meliputi semua campur tangan (intervensi) pemerintah termasuk himbauan (moral suasion), untuk mempengaruhi tingkat dan perubahan nilai tukar. Bentuk-bentuk intervensi pemerintah yang dimaksudkan untuk mempengaruhi tingkat dan perubahan nilai tukar antara lain adalah sebagai berikut :

a. Menentukan salah satu sistem nilai tukar.

b. Menjual atau membeli valuta asing pada Bursa Valuta Asing (BVA).

c. Menyelenggarakan pertukaran dan pengamanan nilai tukar mata uang melalui swap (swap arrangement).

d. Melakukan pinjaman (borrowing) dari luar negeri antara lain dari lembaga-lembaga keuangan internasional seperti IMF, Bank Dunia, Bank Pembangunan Islam, Bank Pembangunan Asia atau dari berbagai negara baik berupa sindikasi maupun secara bilateral, untuk memperkuat cadangan devisa.

e. Berbagai kebijakan lainnya, seperti kebijakan moneter, kebijakan fiskal, pengumuman target inflasi dan lain sebagainya, yang dapat menimbulkan pengaruh terhadap pasar valuta asing.

Kebijakan nilai tukar yang digunakan bersama-sama sekaligus dengan kebijakan penggunaan cadangan devisa yang

merupakan kebijakan utama untuk penyesuaian neraca pembayaran (balance of payment adjusment) (Firdaus dan Ariyanti, 2013, p.132). Agar dapat berhasil dengan baik, kebijakan nilai tukar hendaknya diintegrasikan dengan kebijakan- kebijakan ekonomi makro lainnya terutama kebijakan moneter dan kebijakan fiskal. Kesulitan yang dihadapi oleh pemerintah dalam melaksanakan nilai tukar adalah kesukaran untuk mengetahui besarnya nilai tukar perbandingan tenaga beli (purchasing power parity rate of exchange). Nilai tukar perbandingan tenaga beli adalah nilai tukar keseimbangan. Dalam suatu negara yang memberlakukan lalu lintas devisa yang bebas (free flow of foreign exchange), indikasi adanya nilai tukar kesimbangan adalah tidak terjadinya kenaikan atau penurunan (fluktuasi) cadangan devisa dalam jumlah besar yang berlangsung dalam waktu yang relatif sama.

3. Tujuan Kebijakan Nilai Tukar

Adapun tujuan kebijakan nilai tukar adalah sebagai berikut (Firdaus dan Ariyanti, 2013, p.132-133) :

a. Pencapaian tingkat nilai tukar nominal atau efektif tertentu selama jangka waktu tertentu.

b. Mengurangi fluktuasi/turun naiknya nilai tukar yang terlalu tinggi sehingga membahayakan perdagangan luar negeri pada khususnya dan perekonomian nasional pada umumnya.

c. Pencapaian terget cadangan devisa yang telah ditetapkan ditargetkan.

4. Faktor- Faktor yang Mempengaruhi Nilai Tukar

Pada dasarnya nilai tukar dipengaruhi oleh faktor-faktor permintaan dan penawaran valuta asing (Firdaus dan Ariyanti, 2013, p.133).

a. Faktor-Faktor yang Mempengaruhi Permintaan Valuta Asing

1) Pembayaran Untuk Impor

Semakin tinggi impor barang dan jasa, maka semakin besar permintaan terhadap valuta asing sehingga nilai tukar akan cenderung melemah. Sebaliknya, jika impor menurun, maka permintaan dari valuta asing menurun sehingga mendorong menguatnya nilai tukar.

2) Aliran Modal Keluar (Capital Outflow)

Semakin besar aliran modal keluar, maka semakin besar permintaan valuta asing dan pada gilirannya akan memperlemah nilai tukar. Aliran modal keluar meliputi pembayaran utang penduduk negara yang bersangkutan baik swasta maupun pemerintah kepada pihak asing dan penempatan dana penduduk keluar negeri.

3) Kegiatan Spekulasi

Semakin banyak kegiatan spekulasi valuta asing yang dilakukan oleh spekulan maka semakin besar permintaaan terhadap valuta asing sehingga memperlemah nilai tukar mata uang domestik terhadap mata uang asing.

b. Faktor-Faktor yang Mempengaruhi Penawaran Valuta Asing

1) Faktor Penerimaan Hasil Ekspor

Semakin besar volume penerimaan hasil ekspor barang dan jasa, maka semakin besar jumlah valuta asing yang dimiliki oleh suatu negara yang pada gilirannya akan mendorong nilai tukar menguat (apresiasi). Sebaliknya jika ekspor menurun maka jumlah valuta asing yang dimiliki akan menurun sehingga nilai tukar cenderung menurun (depresiasi).

2) Faktor Aliran Modal masuk (Capital Inflow)

Semakin besar aliran modal yang masuk ke adalam suatu negara, maka nilai tukar cenderung menguat. Aliran modal tersebut dapat berupa penerimaan utang luar negeri, penempatan dana jangka pendek oleh pihak asing (portofolio invesment) ataupun investasi langsung dari pihak asing (foreign direct invesment).

D. Pengembangan Hipotesis

1. Pengaruh Inflasi terhadap Harga Saham

Inflasi merupakan kecenderungan kenaikan harga barang- barang secara umum yang terjadi terus-menerus akibat kebutuhan masyarakat yang meningkat. Terjadinya inflasi menunjukkan bahwa suatu resiko untuk melakukan invetasi cukup tinggi sebab inflasi yang tinggi akan mengurangi tingkat pengembalian dari para investor. Saat inflasi tinggi terjadi peningkatan permintaan barang dan jasa yang mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi sehingga biaya produksi menjadi naik.

Kenaikan biaya produksi juga akan mengakibatkan penurunan jumlah produksi sehingga penawaran barang dan jasa menjadi berkurang. Ketika penawaran barang dan jasa berkurang maka akan menyebabkan terjadi kenaikan harga dan jasa. Hal ini akan berdampak pada anggapan pesimis mengenai prospek perusahaan tersebut sehingga berakibat pada pergerakan harga saham di Bursa Efek Indonesia. Selain itu, inflasi juga menyebabkan turunnya daya beli uang. Jika daya beli uang menurun, maka pendapatan riil masyarakat termasuk investor akan menjadi berkurang, sehingga keinginan investor untuk berinvestasi juga berkurang. Hal tersebut dapat menyebabkan perubahan terhadap harga saham (BEI) (Zuhdi, 2012, p.2).

Hasil penelitian yang memperkuat teori di atas adalah penelitian yang dilakukan oleh Faoriko (2013) yang menyatakan

inflasi berpengaruh terhadap return saham pada perusahaan manufaktur.

2. Pengaruh Nilai Tukar terhadap Harga Saham

Nilai tukar rupiah adalah suatu perbandingan niai mata uang Indonesia dengan mata uang negara lain. Penentuan nilai tukar rupiah terhadap valuta asing merupakan hal yang penting bagi pelaku pasar modal di Indonesia. Selain itu, pengamatan nilai mata uang atau kurs sangat penting dilakukan mengingat nilai tukar mata uang sangat berperan dalam pembentukan keuntungan bagi perusahaan. Pada penelitian ini nilai tukar rupiah yang digunakan adalah nilai tukar rupiah terhadap nilai dollar Amerika (USD), dikarenakan bahwa nilai dollar Amerika Serikat masih menjadi acuan utama mata uang dunia dan acuan utama pertukaran uang di dunia.

Menurut Tandelilin (2010, p.341) fluktuasi nilai tukar rupiah yang terjadi menggambarkan keadaan perekonomian saat itu.

Apabila nilai tukar rupiah melemah dan dollar menguat hal ini menandakan perekonomian Indonesia sedang dalam kondisi yang tidak baik. Bagi investor, melemahnya nilai tukar rupiah atau depresiasi menandakan bahwa faktor fundamental perekonomian Indonesia sedang melemah. Hal tersebut menyebabkan para investor beranggapan bahwa berinvestasi dalam bentuk saham akan berisiko tinggi. Investor yang termasuk risk-averse tentu ia akan memilih untuk menghindari resiko, sehingga investor akan cenderung melakukan aksi jual saham hingga perekonomian dirasa sudah mulai membaik. Aksi jual yang dilakukan oleh investor akan mendorong harga saham di Bursa Efek Indonesia mengalami perubahan.

Hasil penelitian yang memperkuat teori di atas adalah penelitian yang dilakukan Suyati (2015) dengan menyatakan nilai

tukar rupiah berpengaruh signifikan terhadap return saham property.

3. Pengaruh Inflasi dan Nilai Tukar Secara Bersama-Sama terhadap Harga Saham

Harga saham merupakan cerminan untuk melihat kondisi perusahaan. Harga saham dapat dipengaruhi oleh berbagai faktor.

Faktor-faktor tersebut diantaranya berupa inflasi dan nilai tukar rupiah. Perubahan yang terjadi pada inflasi dan nilai tukar rupiah akan direaksi oleh pasar modal sehingga faktor tersebut berpotensi untuk mempengaruhi terbentuknya harga saham. Perubahan yang terjadi merupakan salah satu bentuk resiko dalam melakukan investasi di pasar modal. Naiknya inflasi dan menurunnya nilai tukar rupiah menunjukkan bahwa suatu resiko untuk melakukan invetasi cukup tinggi dan mengurangi tingkat pengembalian dari para investor. Oleh karena itu investor tidak akan berminat untuk berinvestasi pada perusahaan tersebut, sehingga akan berdampak pada menurunnya harga saham.

Penelitian yang mendukung teori ini dilakukan oleh Suyati (2015) yang menyatakan secara bersama-sama tingkat suku,bunga, nilai kurs dan inflasi berepengaruh signifikan terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia.

E. Penelitian Relevan

Penelitian relevan yang berkaitan tentang harga saham adalah sebagai berikut :

Faoriko (2013) mahasiswa Universitas Negeri Yogyakarta yang berjudul “Pengaruh Inflasi, Suku Bunga dan Nilai Tukar Rupiah terhadap Return Saham di Bursa Efek Indonesia”. Masalah yang ditemukan dalam penelitian ini adalah adanya tingkat inflasi yang tinggi, suku bunga yang rendah, dan menurunnya nilai tukar rupiah berdampak pada return saham perusahaan sehingga laba yang

diperoleh oleh perusahaan akan mengalami penurunan. Hasil penelitiannya “Inflasi berpengaruh negatif dan signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI Periode 2008-2010, suku bunga berpengaruh negatif dan signifikan terhadap return saham pada perusahaan manufakur yang terdaftar di BEI Periode 2008-2010, nilai tukar rupiah tidak berpengaruh negatif dan signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010, serta inflasi, suku, dan nilai tukar rupiah secara simultan berpengaruh signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI Periode 2008-2010”. Perbedaan penelitian ini dengan penelitian yang penulis lakukan adalah tempat, fenomena, waktu dan variabel. Tempat penelitian penulis lakukan adalah hanya perusahaan Property dan Real Estate yang listing di Bursa Efek Indonesia dengan fenomenanya perusahaan Property dan Real Estate yang mengalami penurunan harga saham pada tiga tahun berturut-turut yaitu tahun 2015-2017 dan variabel yang digunakan penulis adalah inflasi (X1) dan nilai tukar rupiah (X2).

Dewi dan Artini (2016) melakukan penelitian “Pengaruh Suku Bunga SBI, Inflasi, dan Fundamental Perusahaan terhadap Harga Saham Indeks LQ-45 DI BEI”. Masalah yang ditemukan dalam penelitian ini adalah adanya inflasi yang tinggi, tingkat suku bunga yang rendah serta terdapat faktor fundamental yang menyebabkan harga saham perusahaan berubah sehingga berdampak pada keputusan investor untuk berinvestasi. Hasil penelitiannya membuktikan bahwa suku bunga SBI, inflasi berpengaruh tidak signifikan terhadap harga saham sedangkan EPS, ROE secara signifikan berpengaruh terhadap harga saham serta DER tidak signifikan berpengaruh terhadap harga saham. Perbedaan penelitian ini dengan penelitian yang penulis lakukan adalah tempat, waktu, fenomena dan variabel. Tempat penelitian penulis lakukan adalah perusahaan Property dan Real