SKRIPSI. Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh:

Teks penuh

Gambar

Garis besar

Dokumen terkait

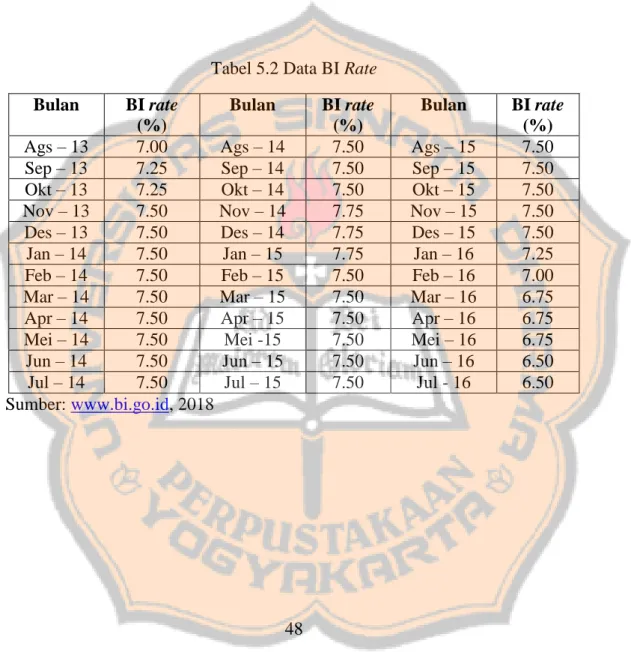

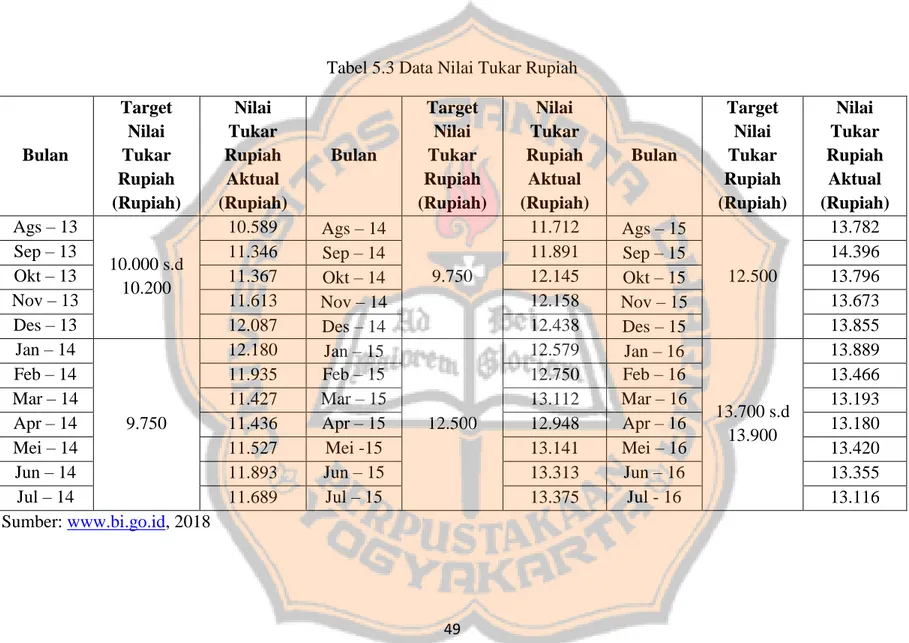

Untuk mengetahui pengaruh variabel independen yaitu Inflasi (X1), Suku Bunga (X2), dan Nilai Tukar Rupiah (X3) terhadap Variabel dependen dalam penelitian ini

Penelitian ini menganalisis saham perusahaan sub sektor farmasi dan riset kesehatan di Bursa Efek Indonesia, selain dikarenakan oleh adanya fluktuasi perkembangan

Apakah Dow Jones Industrial Average, tingkat inflasi dan jumlah uang yang beredar secara simultan berpengaruh signifikan terhadap indeks harga saham perusahaan

Tukar Rupiah, Capital Adequacy Ratio, dan Financing to Deposit Ratio Terhadap Non Performing Financing Pada Bank Umum Syariah Di Indonesia Periode Tahun

Pengaruh Capital Intensity, Profitabilitas dan Leverage Terhadap Agresivitas Pajak (Studi Empiris Pada Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

(7) Pengaruh Nilai Tukar terhadap Return Saham melalui Return On Equity pada perusahaan property dan real estate yang terdaftar di BEI 2013-2016.. Sampel penelitian ini

Metode tersebut digunakan untuk meneliti pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap perubahan harga saham dan mengetahui peranan kualitas

mempengaruhi tingkat underpricing pada perusahaan manufaktur yang melakukan initial public offering yang listing di bursa efek Indonesia periode