ANALISIS PENGARUH INFLASI, KURS RUPIAH, HARGA EMAS DUNIA, DAN BI 7 DAYS RATE TERHADAP RETURN INDEKS SAHAM

SYARIAH INDONESIA (ISSI) PADA APRIL 2016 – MARET 2020 Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi ( S.E)

Oleh :

Rachman Deniansyah 11130860000061

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii LEMBAR PENGAJUAN SKRIPSI

ANALISIS PENGARUH INFLASI, KURS RUPIAH, HARGA EMAS DUNIA, DAN BI 7 DAYS RATE TERHADAP RETURN INDEKS SAHAM

SYARIAH INDONESIA (ISSI) PADA APRIL 2016 – MARET 2020 Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh

Rachman Deniansyah NIM:1113086000061

Di Bawah Bimbingan Pembimbing I

Dr. Erika Amelia S.E,. M,Si. NIP.197711092009122001

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Jumat 20 Juli 2018 telah dilakukan uji komprehensif atas mahasiswa:

Nama : Rachman Deniansyah

No. Induk Mahasiswa : 1113086000061

Jurusan : Ekonomi Syariah

Judul Skripsi : Analisis Pengaruh Inflasi, Kurs Rupiah, Harga Emas Dunia, dan BI 7 Days Rate Terhadap Return Indeks Saham Syariah Indonesia (ISSI) pada April 2016 – Maret 2020.

Setelah mencerrmati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta 20 Juli 2018

1. RR. Tini Anggraeni, ST, M. Si. (………..)

NIDN. 2010088001 Penguji I

2. Nurul Ichsan Hasan, M.A (………...…)

iv LEMBAR PENGESAHAN SKRIPSI

Hari ini, Kamis tanggal 9 Bulan Juli Tahun 2020 dilakukan Ujian skripsi atas mahasiswa:

1. Nama : Rachman Deniansyah

2. NIM : 1113086000061

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Analisis Pengaruh Inflasi,

Kurs Rupiah, Harga Emas Dunia, dan BI 7 Days

Rate Terhadap Return Indeks Saham Syariah

Indonesia (ISSI) pada April 2016 – Maret 2020.

Setelah mencermati dan memperhatikan penampilan dan

kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 Juli 2020

1. Dr. Nofrianto, M.Ag ( )

NIP. 197611112003121002 Ketua

2. Dr. Erika Amelia S.E,. M,Si. ( )

NIP. 197711092009122001 Pembimbing

3. Prof. Dr. Mohammad Nur Rianto Al Arif, M.Si ( )

v LEMBAR PERNYATAAN KEASLIAN

KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Rachman Deniansyah

No. Induk Mahasiswa : 1113086000061

Fakultas : Ekonomi dan Bisnis

Jurusan : Ekonomi Syariah

Dengan ini menyatakan bahwa dalam penulisan ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain. 3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Tangernag Selatan, 28 Juni 2020

vi

DAFTAR RIWAYAT HIDUP

Identitas Pribadi

Nama Lengkap : Rachman Deniansyah

Tempat dan Tanggal Lahir : Jakarta, 17 Mei 1994

Alamat : Jalan Antareja Blok X4/3,

Tangerang Selatan

No. Hp : 085211268459

E-mail : rachman.deniansyah@gmail.com

Latar Belakang Keluarga

Nama Ayah : Alm. Dedi Sumardi

Pekerjaan : -

Nama Ibu : Misni

Pekerjaan : Ibu Rumah Tangga

Alamat : Jalan Antareja Blok

X4/3, Tangerang Selatan

Anak Ke- Dari- : 2 dari 2 Bersaudara

Pendidikan Formal

1. SDN 01 Pondok Petir : 2000-2006

2. MTsN Pamulang : 2006-2009

3. MAN 1 Tangsel : 2009-2012

vii KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat, taufik dan karunia-Nya kepada penulis untuk dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Inflasi, Kurs Rupiah, Harga Emas

Dunia, dan BI 7 Days Rate Terhadap Return Indeks Saham Syariah Indonesia (ISSI) pada April 2016 – Maret 2020”. Sholawat serta salam

semoga selalu tercurahkan kepada Nabi Muhammad Saw, kepada keluarganya, para sahabatnya dan kita semua selaku umatnya hingga akhir zaman. Aamiin ya Robbal’alamiin.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di UIN Syarif Hidayatullah Jakarta. Dalam penulisan skripsi ini masih jauh dari kata sempurna baik dalam proses maupun isinya, penulis tidak dapat menyelesaikan skripsi ini tanpa do’a, dukungan, serta bimbingan dari orang-orang yang berada di sekeliling penulis. Oleh karena itu, izinkanlah penulis menyampaikan terimakasih kepada :

1. Bapak Prof. Dr. Amilin, SE., Ak., CA., M.Si., BKP., QIA., CRMP, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

2. Ibu Dr. Erika Amelia, S.E., M.Si. selaku Ketua Jurusan

Ekonomi Syariah dan Ibu Dwi Nur’aini Ihsan, M.M. selaku Sekretaris Jurusan Ekonomi Syariah yang selalu memberikan ilmu yang bermanfaat.

viii

3. Ibu Dr. Erika Amelia, S.E., M.Si selaku pembimbing yang telah

meluangkan waktu, memberikan arahan, serta ilmu yang bermanfaat selama perkuliahan sehingga skripsi ini dapat selesai dengan baik. Semoga Ibu selalu diberikan rahmat dan karunia oleh Allah SWT.

4. Seluruh dosen, staf , dan karyawan FEB UIN Syarif

Hidayatullah Jakarta, khususnya jurusan Ekonomi Syariah yang telah memberikan ilmu pengetahuan, pemahaman, dan pelayanan selama proses perkuliahan berlangsung.

5. Orang tua tercinta, (Alm) Dedi Sumardi dan Misni yang telah menjadi motivasi penulis untuk menyelesaikan penelitian ini, dan senantiasa telah memberikan doa, kasih sayang, motivasi dan dukungan yang luar biasa kepada penulis.

6. Sahabat-sahabat Pergerakan Mahasiswa Islam Indonesia

Fakultas Ekonomi dan Bisnis serta Cabang Ciputat yang senantiasa memberikan pengalaman, motivasi dan dukungan kepada penulis untuk dapat menyelesaikan tugas akhir skripsi.

7. Seluruh teman-teman seperjuangan Angkatan 2013 sekaligus

sebagai keluarga kedua yang telah sama-sama berjuang sejak mengurus organisasi PMII Komfeis, seperti Reza Adriansyah, Arya Darmawan, Abdul Zaki M, Erixa Nur Mawardani, Moamr Khadavi, Puspa Cahya Insani, dan lainnya yang juga telah mendukung penulis dalam menyelesaikan skripsi ini.

8. Serta seluruh kawan-kawan di luar kampus UIN Syarif

ix

kepada penulis dalam menyelesaikan skripsi.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan kritik yang membangun demi pencapaian yang lebih baik.

Wassalamualaikum Wr. Wb

Tangerang Selatan, 28 Juni 2020

x DAFTAR ISI

LEMBAR PENGAJUAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiiii

ABSTRACT ... xivv ABSTRAK ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah... 8 C. Tujuan Penelitian ... 8 D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10

1. Indeks Saham Syariah Indonesia (ISSI) ... 10

2. Inflasi ... 15

3. Nilai Tukar Rupiah ... 19

4. Harga Emas Dunia ... 23

5. Suku Bunga ... 25

B. Penelitian Terdahulu ... 31

C. Kerangka Penelitian ... 44

D. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 47

A. Ruang Lingkup Penelitian ... 47

B. Teknik Pengumpulan Data ... 47

C. Metode Analisis Data ... 48

1. Uji Normalitas ... 50

xi

3. Uji Stasioneritas ... 51

4. Uji Error Correction Model ... 53

5. Operasional Variabel Penelitian ... 56

BAB IV ANALISIS DAN PEMBAHASAN ... 59

A. Sekilas Gambaran Umum Objek Penelitian ... 59

1. Sejarah Singkat Indeks Saham Syariah Indonesia (ISSI) ... 59

2. Perkembangan Inflasi di Indonesia ... 60

3. Perkembangan Nilai Tukar (Kurs) Rupiah ... 62

4. Perkembangan Harga Emas Dunia ... 63

5. Perkembangan Suku Bunga... 64

B. Analisis dan Pembahasan... 66

1. Hasil Uji Normalitas... 66

2. Uji Linearitas ... 68

3. Uji Stasioner ... 68

4. Uji Kointegrasi ... 71

5. Hasil Regresi Metode Error Correction Model (ECM) ... 72

BAB V Kesimpulan dan Saran ... 83

A. Kesimpulan... 83

B. Saran ... 83

DAFTAR PUSTAKA ... 85

xii DAFTAR TABEL

TABEL 4.1 HASIL UJI RAMSEY ... 68

TABEL 4.2 UJI AKAR UNIT PADA LEVEL ... 69

TABEL 4.3 UJI AKAR UNIT PADA FIRST DIFFERENCE... 70

TABEL 4.4 UJI KOINTEGRASI ... 71

TABEL 4.5 HASIL ECM PADA JANGKA PANJANG ... 73

xiii DAFTAR GAMBAR

GAMBAR 1.1 PERKEMBANGAN JUMLAH SAHAM SYARIAH ... 2

GAMBAR 2.1 KERANGKA PENELITIAN ... 44

GAMBAR 4.1 PERKEMBANGAN ISSI ... 60

GAMBAR 4.2 PERKEMBANGAN INFLASI ... 61

GAMBAR 4.3 PERKEMBANGAN NILAI TUKAR RUPIAH ... 62

GAMBAR 4.4 PERKEMBANGAN HARGA EMAS DUNIA ... 64

GAMBAR 4.5 PERKEMBANGAN SUKU BUNGA ... 65

xiv

ABSTRACT

Indonesian Sharia Stock Index (ISSI) continues to experience growth every year. In this research, the researcher wants to observe the effect between macroeconomic variables, such as : inflation, rupiah exchange rate, world gold prices, and interest rates on ISSI returns, both short and long term. The data used in this study are monthly data from April 2016 to March 2020. In this study, researchers used the Cointegration Test and Error Correction Model (ECM), to see the short and long-term effects between these variables. The results of this study, show that in the short term, there is only 1 variable that affects the ISSI return, namely the exchange rate variable. This implies that the rupiah exchange rate variable can be used as a tool in predicting ISSI movements in the short term. Whereas in the long run, variables that influence the movement of ISSI, including the exchange rate of the rupiah, world gold prices, and interest rates. This implies that the three variables can be used to predict the movement of ISSI returns in the long run.

Keywords : Inflation, Exchange Rate, the world gold price, Interest Rate,

xv ABSTRAK

Indeks Saham Syariah Indonesia (ISSI) terus mengalami perkembangan di setiap tahunnya. Pada penelitian ini, peneliti ingin melihat pengaruh antara variabel makro ekonomi, seperti : inflasi, nilali tukar rupiah, harga emas dunia, dan suku bunga terhadap return ISSI, baik jangka pendek ataupun panjang. Data yang digunakan dalam penelitian ini, adalah data yang bulanan sejak April 2016 hingga Maret 2020. Dalam penelitian ini, peneliti menggunakan Uji Kointegrasi dan Error Correction Model (ECM), untuk melihat pengaruh jangka pendek dan panjang antar variabel tersebut. Adapun hasil dalam penilitian ini, menunjukkan bahwa dalam jangka pendek, hanya ada 1 variabel yang berpengaruh terhadap return ISSI, yaitu variabel nilai tukar. Hal itu berimplikasi bahwa variabel nilai tukar rupiah dapat dijadikan alat dalam memprediksi pergerakan ISSI dalam jangka pendek. Sedangkan dalam jangka panjang, variabel yang berpengaruh terhadap pergerakan ISSI, diantaranya nilai tukar rupiah, harga emas dunia, dan suku bunga. Hal itu berimplikasi bahwa ketiga variabel tersebut dapat digunakan untuk memprediksi pergerakan

return ISSI dalam jangka panjang.

Kata Kunci : Inflasi, Nilai Tukar Rupiah, Harga Emas Dunia, Suku Bunga,

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi Islam di Indonesia mengalami perkembangan yang cukup signifikan. Hal tersebut dapat dilihat dari suksesnya sejumlah bank yang tumbuh dengan sistem syariahnya. Kesuksesan itu pun turut diikuti oleh beberapa sektor keuangan lainnya, termasuk pasar modal syariah. Berbagai produk keuangan dalam pasar modal syariah saat ini banyak ditawarkan menjadi pengganti produk investasi konvensional (Sherif & Lusyana, 2017). Terdapat sejumlah produk investasi yang ditawarkan oleh pasar modal syariah, diantaranya Saham Syariah, Sukuk, Reksadana Syariah, dan Surat Berharga Syariah Negara (SBSN).

Sebagai salah satu produk investasi dalam pasar modal syariah, saham syariah memiliki indeks harga sahamnya sendiri. Indeks yang digunakan, salah satunya yaitu Indeks Saham Syariah Indonesia (ISSI). ISSI sendiri dibentuk dengan tujuan agar dapat memisahkan saham syariah dengan saham konvensional yang sebelumnya disatukan di dalam Indeks Harga Saham Gabungan (IHSG). Indeks yang terdiri dari seluruh saham yang tercatat dalam Bursa Efek Indonesia (BEI) dan Daftar Efek Syariah (DES) ini, mulai diterbitkan sejak 12 Mei 2011 oleh Bapepam-LK dan Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI).

2

Meski baru dibentuk pada pertengahan Tahun 2011, namun saham syariah memiliki perkembangan yang cukup baik. Terbukti dengan adanya peningkatan saham di setiap tahunnya.

Gambar 1.1 Perkembangan Jumlah Saham Syariah Dalam Daftar Efek Syariah (DES)

Sumber : Statistik Otoritas Jasa Keuangan (OJK)

Pada gambar 1.1, menggambarkan adanya peningkatan saham syariah pada setiap tahunnya. Peningkatan paling signifikan terjadi pada tahun 2017 hingga 2019. Adapun, saham yang tergambar pada gambar 1.1, merupakan saham syariah yang terdaftar di dalam Daftar Efek Syariah (DES) periode II tahun 2019 yang berlaku 31 Mei 2019. Seperti diketahui bahwa perkembangan indeks saham syariah ini dievaluasi sebanyak dua kali dalam satu tahun, atau dievaluasi selama 6 bulan sekali.

3

Jika dilihat, pergerakan atau perkembangan saham syariah di setiap tahunnya itu terjadi karena terdapat faktor-faktor yang mempengaruhi, salah satunya adalah makroekonomi. Faktor tersebut kemudian dijadikan pertimbangan bagi para investor dalam menentukan keputusan investasinya. Sebab, saham syariah pun juga memiliki resiko, seperti sejumlah investasi lainnya. Dalam menentukan keputusan investasinya, investor yang baik akan menggunakan kemampuannya dalam menganalisa kondisi makroekonomi untuk mendapatkan keuntungan yang diinginkan (Tandelilin,2007).

Cukup banyak variabel makroekonomi yang kerap digunakan investor dalam menganalisa. Variabel makroenkonomi yang cukup banyak itu berpengaruh terhadap perkembangan dan pergerakan saham syariah yang kemudian akan berpengaruh pada faktor tingkat keuntungan (return) dalam investasi (Prasetyo, Athoillah, & Rosadi 2019).

Salah satu variabel makroekonomi adalah inflasi. Inflasi dapat diartikan sebagai persentase kenaikan tingkat harga dari tahun ke tahun lainnya (Hubbard, O’Brien, Eid & El-Anshasy, 2011). Tingkat inflasi yang tinggi

dinilai dapat menyebabkan mata uang terdepresiasi dan dapat berdampak pada investor menjadi kesulitan untuk mencapai tujuan investasinya. Hal itu disebabkan oleh kenaikan harga, sebab inflasi dapat membuat harga baku menjadi lebih mahal, sehingga akan membuat harga bahan produksi menjadi meningkat. Maka, harga yang tinggi akibat inflasi akan dapat menurunkan penjualan produk, kemudian kinerja keuangan perusahaan akan menjadi negative dan memberi dampak pada jatuhnya saham suatu perusahaan tersebut

4

(Mazrizal, Al Mustofa, & Herianingrum, 2019). Maka dengan demikian, tingkat inflasi dapat menjadi salah satu faktor yang digunakan oleh investor dalam memprediksi pergerakan saham, baik konvensional maupun syariah. Rachmawati & Laila (2015) menyebut bahwa kenaikan tingkat inflasi dapat memberikan sinyal bagi para investor di pasar modal. Pernyataan tersebut sesuai dengan penelitian yang dilakukan oleh Suciningtias & Khoiro (2015), yang menyimpulkan bahwa tingkat inflasi memiliki pengaruh signifikan terhadap ISSI.

Selanjutnya, nilai tukar rupiah juga turut berpartisipasi dalam mempengaruhi pergerakan ISSI. Dalam penelitiannya, Jubaedah, Janiman, & Islami (2019) mengatakan bahwa niilai tukar rupiah atau kurs rupiah menjadi salah satu variabel yang dapat mempengaruhi perkembangan dan pergerakan saham di pasar. Saat nilai tukar rupiah itu turun atau tedepresiasi, akan mengancam pada kenaikan harga baku akibat adanya inflasi yang timbul akibat pergeseran nilai tukar rupiah tersebut. Maka, dampaknya akan membuat biaya dari suatu perusahaan akan bertambah dan mengeluarkan biaya lebih. Hal tersebut membuat pendapatan suatu perusahaan itu menjadi menurun. Kondisi seperti itu akan berdampak pada turunnya indeks harga saham (Pratama, Azzis, 2018).

Dengan kondisi seperti itulah yang kemudian dijadikan investor sebagai sinyal dalam menentukan keputusan investasinya. Kondisi itu menjadi pertanda negatif bagi para investor, sebab laba yang nantinya akan didapatkan oleh para pemegang saham atau investor akan menjadi berkurang. Pada kasus

5

ini, maka investor atau pemegang saham cenderung akan memilih keputusan untuk melepaskan sahamnya. Dampaknya, indeks saham syariah pun akan menurun (Jubaedah, Janiman, & Islami, 2019).

Sedangkan, kondisi sebaliknya pun akan terjadi bila nilai tukar rupiah ini naik atau menguat. Kondisi itu pun akan membuat harga mentah bahan baku mentah menjadi berkurang, maka perusahaan akan mendapat keuntungan yang lebih. Hal itu akan memberi sinyal yang baik bagi para investor atau pemegang saham, sehingga investor pun akan terus melakukan investasi, kemudian indeks saham syariah pun akan meningkat.

Selain itu, kebijakan lain yang dilakukan pemerintah dan berkenaan dengan faktor makroekonomi saat terjadi guncangan ekonomi adalah menetapkan suku bunga. Sementara, sebagai acuan suku bunga itu sendiri, saat ini Bank Indonesia (BI) menggunakan BI 7-Day Repo Rate, sejak ditetapkan pada 19 Agustus 2016 lalu. Hubungannya dengan dunia investasi adalah, jika suku bunga mengalami kenaikan atau peningkatan, akan dapat mempengaruhi dan membuat nilai (value) yang diperoleh dari arus kas mendatang akan berkuran, sehingga akan mempengaruhi daya tarik orang untuk berinvestasi menjadi berkurang (Bodie & Marcus, 2014). Hal sebaliknya terjadi apabila tingkat suku bunga turun atau berada dalam tingkat rensah. Dalam penelitiannya, Prasetyo, dkk (2019), mengatakan bahwa tingkat suku bunga yang rendah akan membuat iklim investasi bagi para investor menjadi kondusif, sehingga akan memicu para investor untuk mengalihkan dananya untuk berinvestasi, termasuk ke pasar saham. Dengan demikian, tingkat suku

6

bunga menjadi salah satu faktor yang penting terhadap investasi, termasuk saham syariah.

Hal itu didukung oleh penelitian yang dilakukan oleh Jubaedah, Janiman, dan Islami (2019), dalam penelitiannya mereka menyatakan bahwa tingkat suku bunga memiliki pengaruh negatif signifikan terhadap Indeks Saham Syariah Indonesia (ISSI). Naik atau turunnya suku bunga, akan berdampak pada naik atau turunnya harga serta aktivitas saham syariah di pasar modal.

Sementara itu, faktor makroekonomi lain yang turut mempengaruhi indeks saham syariah adalah harga emas dunia. Kenaikan harga emas dapat mempengaruhi pergerakan saham. Sebab, emas dapat menjadi salah satu alternatif investor untuk melakukan investasi, karena emas cenderung bebas resiko dan aman (Sunariyah, 2013). Kenaikan harga emas mampu mendorong indeks saham, sebab kenaikan tersebut dapat membuat investor beralih untuk berinvestasi emas, otomatis indeks saham akan menurun. Pengaruh antara harga emas dan indeks saham syariah itu dibuktikan dengan penelitian yang yang dilakukan Ali, Sari, dan Putri (2019), yang menyatakan bahwa harga emas dunia berpengaruh terhadap indeks harga saham.

Dalam penelitiannya, Rahayyu, Maqdiyah, dan Tapowijono (2014), menyatakan bahwa inflasi mampu memberikan pengaruh signifikan terhadap indeks saham dalam JII. Hal berbeda diungkapkan Setyani (2017) yang menyimpulkan dalam penilitian bahwa inflasi tidak berpengaruh terhadap indeks saham Syariah, dalam hal ini Indeks saham Syariah Indonesia (ISSI).

7

Dalam penelitiannya, Suciningtias & Khoiroh (2015) menyatakan bahwa nilai kurs rupiah memiliki pengaruh negatif signifikan terhadap Indeks Saham Syariah Indonesia (ISSI), baik jangka panjang ataupun pendek. Hal berbeda justru diungkapkan oleh Ardana (2016), bahwa kurs rupiah tidak memilki pengaruh signifikan terhadap ISSI dalam jangka waktu panjang.

Sedangkan di dalam penelitiannya, Arintika & Isynuwardhana (2016), yang menyatakan bahwa harga emas tidak memiliki pengaruh signifikan terhadap ISSI.

Dengan demikian, peneliti pun merasa tertarik dan terdorong untuk menelaah lebih lanjut variabel markoekonomi yang mempengaruhi pergerakan saham Syariah, khususnya yang tergabung di dalam Indeks Saham Syariah Indonesia (ISSI). Peneliti akan menggunakan variabel inflasi, kurs rupiah, harga emas dunia, serta juga suku bunga. Sebagai perbedaannya, dalam penelitian ini peneliti akan menggunakan data yang dengan periode sejak Bulan April 2016 hingga Maret 2020. Seperti diketahui, bahwa sejak awal tahun 2020, terdapat isu kesehatan internasional terkait penyebaran

Coronavirus Disease 2019 atau biasa disebut COVID-19 yang membuat

perekonomian di Indonesia cukup terguncang.

Peneliti ingin mendalami bagaimana hubungan dan pengaruh variabel independen tersebut terhadap Indeks Saham Syariah Indonesia (ISSI) dalam periode yang dimaksud. Maka dalam penelitian ini peneliti memutuskan untuk mengambil judul “Analisis Pengaruh Inflasi, Kurs Rupiah, Harga Emas

8 Dunia, dan BI 7 Days Rate Terhadap Return Indeks Saham Syariah Indonesia (ISSI) pada April 2016 – Maret 2020”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka peneliti merumuskan masalah dalam penelitian ini, yaitu :

1. Bagaimana pengaruh antara tingkat inflasi, nilai tukar rupiah, harga emas dunia, dan suku bunga terhadap return ISSI pada jangka pendek dan jangka panjang?

C. Tujuan Penelitian

Tujuan peneliti yang akan dicapai dalam penelitian ini, adalah sebagai berikut :

1. Menganalisa pengaruh jangka pendek antara tingkat inflasi, nilai tukar

rupiah, harga emas dunia, dan suku bunga terhadap return ISSI.

2. Menganalisa pengaruh jangka peanjang antara tingkat inflasi, nilai

tukar rupiah, harga emas dunia, dan suku bunga terhadap return ISSI.

D. Manfaat Penelitian

1. Bagi Investor

Dapat memberikan informasi bagi para investor terkait pasar modal, khususnya saham Syariah. Kemudian diaharpkann pula agar penelitian ini dpat menambah referensi bagi seorang investor untuk dapat menentukan langkah investasinya.

9

2. Bagi Akademisi

Diharapkan dapat bermanfaat untuk menambah wawasan dan pengetahuan mengenai saham Syariah.

3. Bagi Emiten

Dapat memberikan dan menambah informasi bagi para emiten, khususnya yang telah bergabung di pasar modal Syariah, terutama saham Syariah tentang faktor-faktor yang mampu berpengaruh terhadap return ISSI.

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Indeks Saham Syariah Indonesia (ISSI)

a. Pengertian Indeks Saham Syariah Indonesia (ISSI)

Indeks saham syariah adalah sebuah variabel yang menunjukkan sebuah kinerja saham syariah atau pasar saham syariah. Indeks saham syariah adalah suatu indikator pembanding dan pengukur kinerja portofolio saham Syariah (Abdalloh, 2014). Indeks saham syariah Indonesia termasuk indeks dengan kriteria khusus, karena terdiri atas sekumpulan saham syariah yang dihitung berdasarkan kriteria tertentu, yaitu kriteria saham yang memenuhi prinsip syariah.

Sementara itu, sebagai indek pada saham syariah, ISSI baru diluncurkan pada tanggal 12 Mei 2011. ISSI adalah seluruh saham syariah yang tercatat di Bursa Efek Indonesia (BEI) dan masuk ke dalam Daftar Efek Syariah (DES) yang diterbitkan oleh OJK (Otoritas Jasa Keuangan). Artinya, BEI tidak melakukan seleksi saham syariah yang masuk ke dalam ISSI. Konstituen ISSI diseleksi ulang sebanyak dua kali dalam setahun, setiap bulan Mei dan November, mengikuti jadwal review DES. Oleh sebab itu, setiap periode seleksi, selalu ada saham syariah yang keluar atau masuk menjadi konstituen ISSI. Metode perhitungan ISSI mengikuti metode perhitungan indeks saham BEI lainnya, yaitu rata-rata tertimbang dari kapitalisasi pasar dengan menggunakan Desember 2007 sebagai tahun dasar

11

perhitungan ISSI. Menurut pengumuman Bursa Efek Indonesia Nomor : Peng-00162/BEI.POP/06-2020, jumlah emiten pada ISSI telah mencapai sebanyak 446 saham.

Seluruh saham Syariah di Indonesia mengacu pada keputusan DSN-MUI yang ditindaklanjuti dengan keputusan ketua Bapepam-LK Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia nomor : 40/DSN-MUI/X/2003, tentang Pasar Modal dan Pedoman Umum Penerapan Pinsip Syariah di Bidang Pasar Modal.

b. Return Saham

Return adalah hasil yang diperoleh dari investasi, sedangkan saham

merupakan tanda bukti kepemilikan modal dalam suatu perusahaan. Atas hal itu, maka return saham merupakan pembayaran yang diterima atas hak kepemiliknya. Return adalah tingkat keuntungan yang diperoleh oleh pemilik modal atas suatu investasi yanag dilakukan (Ang,1997). Dengan kata lain,

return saham dapat disebut sebagai keuntungan berinvestasi atau tingkat

pengembalian. Dalam berinvestasi, seorang investor yang rasional akan mempertimbangkan dua hal, yaitu expected return (tingkat pengenbalian yang diharapkan) dan risk (risiko) yang terkandung dalam alternatif investasi yang dilakukan.

Return saham sangat ditentukan oleh tinggi atau rendahnya harga suatu

saham. Untuk mengetahuinya, investor harus mengetahui faktor-faktor yang mempengaruhi harga saham tersebut.

12

Hartono (2016) menjelaskan bahwa return terbagi menjadi dua jenis, yaitu :

1) Return Realisasi (realized return)

Return realisasi adalah return yang telah terjadi. Return ini diperoleh

dari hasil perhitungan dengan data historis. Return realisasi ini sangat berguna sebagai dasar penentuan return ekspektasi dan risiko mendatang.

2) Return Ekspektasi (expected return)

Return ekspektasi ini merupaan return yang diharapkan oleh para

investor untuk didapatkan di masa yang akan datang. Berbeda dengan sebelumnya, return ekspektasi ini merupakan return yang sifatnya belum terjadi.

Untuk menghitungnya, dapat digunakan dengan cara, sebagai berikut : Ri = Pit – Pit–1

Pit–1

Di mana :

Ri = return saham

Pit = harga saham saat ini (periode t)

Pit–1 = harga saham periode sebelumnya (periode t-1)

c. Faktor yang Mempengaruhi Return Saham

Iskandar (2003) menjelaskan bahwa terdapat sejumlah faktor yang turut mempengaruhi return saham tersebut, diantaranya :

13

1) Faktor Internal

a) Pengumuman tentang pendanaan (financing ennouncements), yaitu pengumuman yang mempunyai hubungan dengan hutang atau ekuitas.

b) Pengumuman tentang pemasaran, penjualan, produksi, seperti perubahan harga, penarikan produk yang baru, laporan penjualan, laporan tentang iklan, rincian kontrak, dan laporan produksi. c) Pengumuman laporan keuangan perusahaan, seperti Earning Per

Share (EPS) dan Dividend Per Share (DPS), Price Earning Ratio

(PER), pemaralan lama sebelum akhir tahun dan setelah akhir tahun fiskal, Return on Asset (ROA), Return on Equity (ROE),

Price to Book Value (PBV), Net Profit Margin (NPM), dan

lainnya.

d) Pengumuman badan direksi manajemen (management-board of

director announcements), seperti pergantian dan juga perubahan

direktur manajemen ataupun struktur organisasi pada sebuah perusahaan.

e) Pengumuman ketenagakerjaan (labour announcementsi), seperti kontrak baru pegawai, pemogokan kerja, negosiasi baru, dan lainnya.

f) Pengumuman investasi (investment announcements), seperti pengembangan risetm dan penutupan usaha lainnya, ekspansi pabrik, dan lainnya.

14

g) Pengumuman pengambilalihan diversifikasi, seperti laporan merger perusahaan, laporan take over atau pengambilalihan oleh pengakuisisian dan diakuisisi, dan lainnya.

2) Faktor Internal

a) Pengumuman industri sekuritas, seperti laporan pertemuan tahunan, volume atau harga saham perdagangan, pembatasan atau penundaan trading, insider trading.

b) Pengumuman atas kebijakan pemerintah yang berkenaan dengan makro ekonomi, seperti suku bunga, kurs valuta asing, inflasi, jumlah uang beredar, serta berbagai regulasi dan deregulasi perekonomian lain yang dikeluarkan pemerintah.

c) Berbagai isu, baik dalam negeri ataupun luar negeri, seperti isu adanya kerusuhan massal, isu lingkungan, hak asasi manusia, dan isu lainnya yang dapat mempengaruhi investor dalam keputusan investasinya.

d) Gejolak politik dalam negeri dan fluktuatif nilai tukar juga merupakan faktor yang turut mempengaruhi terjadinya volatilitas harga saham di bursa efek suatu negara.

e) Pengumuman hukum, seperti tuntutan karyawan terhadap perusahaan ataupun manajernya, dan tuntutan perusahaan terhdap manajernya.

Banyak juga faktor lainnya yang turut mempengaruhi return saham, baik yang bersifat marko ataupun mikro ekonomi (Samsul,2006). Faktor makro

15

tersebut ada yang merupakan bagian faktor ekonomi, dan non ekonomi. Faktor makro ekonomi terinci dalam beberapa variabel, diantaranya inflasi, nilai tukar rupiah, tingkat suku bunga, inflasi, harga bahan bakar minyak dunia, harga emas dunia, indeks saham regional, tingkat pertumbuhan ekonomi, dan lain sebaganya. Sedangkan faktor makro non ekonomi, diantaranya kondisi stabilitas politik suatu negara, peristiwa sosial, hukum, politik internasional.

Sedangkan dalam penelitian ini, peneliti akan memfokuskan penelitian pada sejumlah faktor makro ekonomi, yang diantaranya adalah tingkar inflasi, nilai tukar rupiah, harga emas dunia, dan tingkat suku bunga.

2. Inflasi

a. Pengertian Inflasi

Mankiw (2003) mengartikan bahwa inflasi adalah kenaikan tingkat harga yang terjadi secara keseluruhan dan terus menerus. Sedangkan menurut Sukirno (2011) inflasi merupakan adanya suatu proses kenaikkan harga yang terjadi pada suatu sistem perekonomian.

Dari kedua pengertian tersebut, maka dapat disimpulkan bahwa inflasi merupakan peristiwa perekonomian yang terjadi karena naiknya harga-harga yang disebabkan oleh beberapa faktor seperti konsumsi masyarkat yang meningkat.

b. Jenis-jenis Inflasi

1) Jenis inflasi berdasarkan sebabnya, dapat dibedakan menjadi 2 (Sukirno 2011), yaitu:

16

Inflasi ini terjadi pada saat perekonomian berkembang pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran ini akan menimbulkan inflasi.

b) Inflasi desakan biaya

Inflasi ini juga terjadi pada masa perekonomian berkembang dengan pesat ketika tingkat pengangguran adalah sangat rendah. Apabila perusahaan-perusahaan masih menghadapi permintaan yang bertambah, mereka akan berusaha menaikkan produksi dengan cara memberikan gaji dan upah yang lebih tinggi kepada pekerjanya dan mencari pekerjaan baru dengan tawaran pembayaran yang lebih tinggi. Langkah ini mengakibatkan biaya produksi meningkat, yang akhirnya akan menyebabkan kenaikan harga-harga berbagai barang.

2) Jenis inflasi menurut sifatnya inflasi dapat dibagi menjadi 4 kategori (Putong, 2002), yaitu :

a) Inflasi menyerap atau inflasi rendah (creeping inflation), yaitu inlfasi yang besarnya kurang dari 10% pertahun.

b) Inflasi menengah atau galloping inflation, yaitu inflasi yang besarnya antara 10% hinhha 30% pertahun.

17

c) Inflasi berat atau high inflation, yaitu infasi yang besarnya antara 30% hingga 100% pertahun.

d) Inflasi sangat tinggi atau hyper inflation, yaitu inflasi yang ditandai oleh naiknya harga secara drastic hinga mencapai 4 digit, atau lebih dari 100%.

c. Penyebab Inflasi

Menurut Bank Indonesia, penyebab inflasi ada 3 yaitu: 1) Tarikan Permintaan (demand full inflation).

Inflasi ini timbul apabila permintaan agregat meningkat lebih cepat dibandingkan dengan potensi produktif perekonomian.

2) Dorongan Biaya (Cost-push inflation).

Inflasi ini timbul karena adanya depresiasi nilai tukar, dampak inflasi luar negeri terutama negara-negara partner dagang, peningkatan harga – harga komoditi yang diatur pemerintah (administered price), dan terjadi negative supply shock akibat bencana alam dan terganggunya distribusi.

3) Ekspektasi Inflasi (Inflation Expectation).

Inflasi ini dipengaruhi oleh perilaku masyarakat dan pelaku ekonomi apakah lebih cenderung bersifat adaptif atau forward looking. Hal ini tercermin dari perilaku pembentukan harga di tingkat produsen dan pedagang terutama pada saat menjelang hari-hari besar keagamaan dan penentuan upah minimum regional.

18 d. Dampak Inflasi

Menurut Murni (2006) akibat terjadinya inflasi ada 5 yaitu:

1) Inflasi akan menurunkan pendapatan riil yang diterima masyarakat dan ini sangat merugikan orang-orang yang berpenghasilan tetap. 2) Inflasi menimbulkan dampak yang buruk pula pada neraca

pembayaran, karena menurunnya ekspor dan meningkatnya impor menyebabkan ketidakseimbangan terhadap aliran masuk dana ke luar negeri.

3) Pada saat keadaan yang tidak menentu (inflasi), para pemilik modal lebih cenderung menanamkan modalnya dalam bentuk pembelian tanah, rumah dan bangunan. Pengalihan investasi ini menyebabkan kegiatan investasi produktif berkurang dan kegiatan ekonomi menurun.

4) Ketika biaya produksi naik akibat inflasi, hal ini akan sangat merugikan pengusaha dan ini menyebabkan kegiatan investasi beralih pada kegiatan yang kurang untuk mendorong produk nasional.

5) Inflasi akan mengurangi nilai kekayaan berbentuk uang. Seperti tabungan masyarakat di bank nilai riilnya akan menurun.

3. Nilai Tukar (Kurs) Rupiah

a. Pengertian Kurs Rupiah

Mankiw (2003) menyatakan bahwa nilai tukar atau biasa disebut kurs adalah suatu kesepakatan antara kedua negara dalam menentukan harga dalam

19

proses perdagangan. Sedangkan menurut Sukirno (2011), kurs merupakan sesuatu yang menunjukkan nilai mata uang suatu negara terhadap mata uang negara lain.

Dari definisi tersebut dapat disimpulkan bahwa nilai tukar (kurs) mata uang merupakan suatu kesepakatan antara kedua negara mengenai nilai mata uang satu negara dengan negara lainnya. Pergerakan dari nilai tukar mata uang dapat berubah sepanjang waktu dikarenakan adanya perubahan ekonomi yang terjadi pada negara tersebut. Adanya perubahan kurva permintaan dan penawaran yang menyebabkan terjadinya pergerakan nilai tukar. Ketika mata uang suatu negara mengalami depresiasi maka investor akan mengurangi investasi pada negara tersebut sehingga akan mempengaruhi pergerakan saham pada negara tersebut.

b. Sistem Nilai Tukar (Kurs)

Menurut Sadono Sukirno (2011) sistem nilai tukar dibedakan menjadi 2 (dua) sistem, yaitu:

1) Sistem kurs tetap

Sistem kurs tetap (fixed exchange rate) adalah penentuan system nilai mata uang asing dimana bank sentral menetapkan harga berbagai mata uang asing tersebut dan harga tersebut tidak dapat diubah dalam jangka masa yang lama. Pemerintah (otoritas moneter) dapat menentukan kurs valuta asing dengan tujuan memastikan kurs

20

yang berwujud tidak akan menimbulkan efek yang buruk atas perekonomian. Kurs yang ditetapkan ini berbeda dengan kurs yang ditetapkan melalui pasar bebas.

2) Sistem Kurs Fleksibel

Sistem kurs fleksibel adalah penentuan nilai mata uang asing yang ditetapkan berdasarkan perubahan permintaan dan penawaran di pasaran valuta asing dari hari ke hari.

Menurut Ekananda (2014) terdapat 3 (tiga) sistem nilai tukar yang dipakai suatu negara, yaitu:

a) Sistem kurs bebas (Floating)

Dalam sistem ini tidak ada campur tangan pemerintah untuk menstabilkan nilai kurs. Nilai tukar kurs ditentukan oleh permintaan dan penawaran terhadap valuta asing.

b) Sistem kurs tetap (fixed)

Dalam sistem ini pemerintah atau bank sentral negara yang bersangkutan turut campur secara aktif dalam pasar valuta asing dengan membeli atau menjual valuta asing jika nilainya menyimpang dari standar yang telah ditentukan.

c) Sistem kurs terkontrol atau terkendali (controlled)

Dalam sistem ini pemerintah atas bank sentral negara yang bersangkutan mempunyai kekuasaan eksklusif dalam menentukan alokasi dari penggunaan valuta asing yang tersedia.

21

Berdasarkan pemaparan diatas mengenai sistem nilai tukar, sampai pada pemahaman penulis bahwasannya terdapat beberapa sistem nilai tukar yang dipakai oleh suatu negara itu, yakni sistem floating, fixed exchange rate, flexible exchange rate serta controlled exchange rate, Dan penerapan semua sistem ini tergantung kepada negara yang bersangkutan.

c. Jenis-Jenis Nilai Tukar Rupiah (Kurs)

Menurut Sukirno (2011) jenis nilai tukar mata uang atau kurs valuta asing terdiri dari 4 (empat) jenis yaitu:

1) Selling Rate (Kurs Jual)

Merupakan kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

2) Middle Rate (Kurs Tengah)

Merupakan kurs tengah antar kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang telah ditetapkan oleh bank sentral pada saat tertentu.

3) Buying Rate (Kurs Beli)

Merupakan kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

4) Flat Rate (Kurs Rata)

Merupakan kurs yang berlaku dalam transaksi jual beli bank notes dan travellers cheque.

22 d. Faktor-Faktor yang Mempengaruhi Nilai Tukar Rupiah (Kurs)

Menurut Madura & fox (2011) terdapat 3 (tiga) factor utama yang mempengaruhi pergerakan nilai tukar, yaitu:

1) Faktor Fundamental

Faktor fundamental berkaitan dengan indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi pasar dan intervensi bank sentral.

2) Faktor Teknis

Faktor teknis berkaitan dengan kondisi permintaan dan penawaran devisa pada saat tertentu. Apabila ada kelebihan permintaan sementara penawaran tetap, maka harga valuta asing akan terapresiasi. Sebaliknya apabila ada kekurangan permintaan sementara penawaran tetap, maka nilai valuta asing akan terdepresiasi.

3) Sentimen pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik yang bersifat insidentil, yang mendorong harga valuta asing naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita sudah berlalu, maka nilai tukar akan kembali normal.

4. Harga Emas Dunia a. Pengertian Emas

Emas merupakan suatu bentuk investasi yang cenderung bebas resiko (Sunariyah, 2013). Hal itu karena nilai emas memiliki kecenderungan nilai

23

yang stabil dan naik menjadikannya sebagai bentuk investasi yang paling diminati. Harga emas jarang mengalami penurunan. Atas hal itu, emas kerap dijadikan sebagai salah satu alat yang dapat digunakan guna menangkal inflasi yang sering terjadi.

Emas adalah logam yang padat, mengkilat lembut, dan salah satu logam yang paling lentur diantara logam lainnya. Menurut Jack Weatherford dalam (Dipraja, 2011) emas memiliki kelebihan “di manapun orang ingin menyentuhnya, mengenakannya, bermain-main dengannya dan juga memilikinya, karena berbeda dengan tembaga yang berubah menjadi hhijau, besi yang mudah berkarat dan perak yang memudar, emas murni tetaplah murni dan tidak berubah” sifat-sifat alamiah inilah yang menyebabkan nilai atau

harga emas menjadi amat bernilai.

5. Faktor-faktor yang Mempengaruhi Harga Emas

Faktor-faktor yang mempengaruhi harga emas menurut (Abdullah, 2013) adalah:

1) Inflasi yang Meningkat Melebihi Prediksi

Kebijakan ekonomi di suatu negara akan dipengaruhi oleh tingkat inflasi yang terjadi. Penetapan suku bunga di suatu negara akan mengacu pada tingkat inflasi yang sudah diprediksi dalam bentuk persen.

24

Kericuhan atau kepanikan finansial terjadi pada saat terjadinya krisis moneter yang terjadi pada tahun 1998 dan 2008. Hal ini menjadi salah satu factor yang membuat harga emas melonjak naik tidak terkendali.

3) Kenaikan Harga Minyak yang Siginifikan

Haraga emas akan mengalami kenaikan dengan seiringnya kenaikan harga minyak mentah dunia. Ketika harga minyak mentah dunia naik, maka harga emas pun ikut mengalami kenaikan. Jika inflasi ini terus-terusan terjadi, maka kenaikan harga minyak dunia tidak dapat dielak lagi.

4) Permintaan Emas

Jika permintaan emas dunia yg terus naik maka harga emas akan terus naik, akan tetapi persediaan emas akan semakin turun. Inilah yang dinamakan sebagai hukum supply demand.

5) Kondisi Politik di Dunia

Ketidakpastian ekonomi adalah akibat dari suhu politik dunia yang tinggi karena ketegangan yang terjadi antar negara-negara di dunia. Harga emas juga turut terpengaruhi karena faktor yang satu ini.

6) Perubahan kurs

Melemahnya kurs dollar AS dapat mendorong kenaikan harga emas dunia. Ketika tingkat suku bunga naik, ada usaha yang besar untuk tetap menyimpan uang pada deposito ketimbang emas yang

25

tidak menghasilkan bunga (noninterest-bearing). Ini akan menimbulkan tekanan pada harga emas. Sebaliknya, ketika suku bunga turun, harga emas akan cenderung naik.

5. Suku Bunga

a. Pengertian BI Rate

Menurut Bank Indonesia, BI Rate adalah suku bunga yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Dewan Gubernur Bank Indonesia dalam setiap Rapat Dewan Gubernur bulanan akan menyampaikan BI Rate dan akan diimplementasikan pada operasi pasar moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasioanal kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga pasar uang antar Bank Overnight. Pergerakan di suku bunga deposito, dan pada giliranya suku bunga kredit perbankan.

Natsir (2014) mengartikan bahwa BI Rate adalah sinyal berupa besaran angka dalam transmisi kebijakan moneter yang menunjukan situasi terkini ekonomi, termasuk gambaran tentang tantangan dalam pencapaian target inflasi.

Sedangkan, Kasmir (2012) mengungkapkan bahwa bunga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) denngan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

26 b. Jenis-Jenis Suku Bunga

Menurut Novianto (2011), berdasarkan bentuknya, suku bunga dibagi menjadi dua jenis, yaitu:

1) Tingkat bunga nominal, adalah tingkat bunga dalam nilai uang. Suku bunga ini adalah nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2) Tingkat bunga riil, adalah tingkat bunga yang telah mengalami koreksi karena inflasi dan didefinisikan sebagai tingkat bunga nominal dikurangi tingkat inflasi.

c. Fungsi BI Rate

Menurut Sunariyah (2013), tingkat bunga pada suatu perekonomian memiliki fungsi sebagai berikut:

1. Sebagai daya tarik investor untuk menginvestasikan dananya. 2. Tingkat bunga dapat digunakan sebagai alat kontrol bagi

pemerintah terhadap dana langsung atau investasi pada sektor-sektor ekonomi.

3. Tingkat suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian.

4. Pemerintah dapat memanipulasi tingkat suku bunga untuk meningkatkan produksi, sebagai akibatnya tingkat suku bunga dapat digunakan untuk mengontrol tingkat inflasi

27 d. Faktor yang mempengaruhi Tingkat Suku Bunga

Menurut Kasmir (2010), faktor–faktor yang mempengaruhi besar kecilnya penetapan tingkat suku bunga (pinjaman dan simpanan) adalah sebagai berikut:

1. Kebutuhan dana.

Faktor kebutuhan dana dikhususkan untuk dana simpanan, yaitu seberapa besar kebutuhan dana yang diinginkan. Apabila bank kekurangan dana sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkat kan suku bunga simpanan. Namun, peningkatan suku bunga simpanan akan pula meningkatkan suku bunga pinjaman.

2. Target laba.

Yang diinginkan faktor ini dikhususkan untuk bunga pinjaman. Sebaliknya apabila dana yang ada dalam simpanan di bank banyak, sementara permohonan pinjaman sedikit, maka bunga simpanan akan turun karena hal ini merupakan beban.

3. Kualitas jaminan.

Kualitas jaminan juga diperuntukkan untuk bunga pinjaman. Semakin likuid jaminan yang diberikan, semakin rendah bunga kredit yang dibebankan dan sebaliknya.

28

Dalam menentukan baik bunga simpanan maupun bunga pinjaman bank tidak boleh melebihi batasan yang sudah ditetapkan oleh pemerintah.

5. Jangka waktu.

Faktor jangka waktu sangat menentukan. Semakin panjang jangka waktu pinjaman, akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko macet di masa mendatang. Demikian pula sebaliknya, jika pinjaman berjangka pendek, bunganya relatif rendah.

6. Reputasi perusahaan.

Reputasi perusahaan juga sangat menentukan suku bunga terutama untuk bunga pinjaman. Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafit kemungkinan risiko kredit macet di masa mendatang relatif kecil dan sebaliknya.

7. Produk yang kompetitif.

Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya diharapkan lancar. 8. Hubungan baik.

29

Biasanya bunga pinjaman dikaitkan dengan faktor kepercayaan kepada seseorang atau lembaga. Dalam praktiknya, bank menggolongkan nasabah antara nasabah utama dan nasabah biasa. Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan kepada bank. Nasabah yang memiliki hubungan baik dengan bank tentu penentuan suku bunganya pun berbeda dengan nasabah biasa.

9. Persaingan.

Dalam kondisi tidak stabil dan bank kekurangan dana, sementara tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka bank harus bersaing keras dengan bank lainnya. Untuk bunga pinjaman, harus berada di bawah bunga pesaing agar dana yang menumpuk dapat tersalurkan, meskipun margin laba mengecil.

10. Jaminan pihak ketiga.

Dalam hal ini pihak yang memberikan jaminan kepada bank untuk menanggung segala resiko yang dibebankan kepada penerima kredit. Biasanya apabila pihak yang memberikan jaminan bonafit, baik dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap bank, maka bunga yang dibebankan pun berbeda

30

B. Penelitian Terdahulu

Tabel 2. 1 Penelitian Terdaulu

No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan 1. Nugroho, T & Rusydiana, A. S. (2018) Shirkah Journal of Economics and Business. 3 (2) Macroeconomic Variables on Indonesian Sharia Capital Market Variabel Indeks Saham Syariah, nilai tukar rupiah Variabel harga minyak dunia CPI, dan DJIA

Dalam estimasi VECM model ISSI, itu menegaskan bahwa dalam variabel IPI jangka pendek, harga minyak dunia, nilai tukar rupiah terhadap dolar, DJIA dan CPI

tidak secara signifikan mempengaruhi variabel ISSI. Sementara dalam jangka panjang, harga minyak dunia memiliki efek positif yang signifikan

31 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan terhadap ISSI. Di sisi lain, variabel Dow Jones Industrial Average (DJIA) dalam jangka panjang memiliki efek negatif pada ISSI. Impulse Response Function (IRF) menunjukkan bahwa dalam model ISSI, goncangan DJIA dan harga minyak dunia, ISSI memiliki respons positif terhadap harga minyak dunia, di mana ISSI mencapai stabilitas pada periode 7-8

32 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan hingga periode berikutnya. Mirip dengan guncangan yang terjadi di DJIA, Indeks Saham Syariah Indonesia ikut memiliki respons positif dan mencapai stabilitas yang relatif sama yaitu pada periode 8 hingga akhir periode. 2. Mawarni1, C. P. & Widiasmara, A (2018) Jurnal Akuntansi, Prodi. Pengaruh Fed Rate, Harga Minyak Dunia, Bi Rate, Inflasi Dan Kurs Rupiah Terhadap Indeks Saham Syariah Indonesia (Issi) Periode Tahun Variabel BI Rate, Kurs Rupiah dan Variabel Indeks Saham Syariah Indonesia Variabel, Harga Minyak Dunia, Inflasi Hasil penelitian menunukkan bahwa BI Rate berpengaruh negatif namun tidak signifikan terhadap

33 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan Akuntansi – FEB, UNIPMA, Vol. 2 (2) 2011-2017 Indeks Saham Syariah Indonesia. Hal tersebut berarti BI Rate tidak dapat mempengaruhi secara kuat perubahan dari pergerakan Indeks Saham Syariah Indonesia. Kurs Rupiah memiliki pengaruh negatif signifikan terhadap Indeks Saham Syariah Indonesia

34 No Peneliti

(Tahun) Judul Penelitian

Penelitian

Hasil Penelitian Persamaan Perbedaan

(ISSI). Hal ini

berarti naik turunya Kurs Rupiah dapat mempengaruhi secara kuat perubahan Indeks Saham Syariah Indonesia. 3. Wulansari, D. A & Aziz, A. S (2019) MALIA: Jurnal Ekonomi Islam, 11 (1) Pengaruh inflalsi, nilai tukar, bi rate dan Financing to deposit ratio (fdr) terhadap Tabungan mudharabah pada bank umum

Syariah dan unit usaha syariah Di

indonesia tahun

2014-2018

Variabel BI

Rate dan Nilai Tukar Variabel, FDR dan Inflasi Hasil penelitian menunjukkan bahwa BI Rate berpengaruh negatif signifikan terhadap Tabungan Mudharabah, jika suku bunga

BI meningkat

akan

35 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan naiknya bunga pada bank konvensional sehingga tabungan Mudharabah akan menurun karena beralihnya nasabah ke bank konvensional 4. Nasyatia, Z & Al Arif, M. N. R (2019) AL-URBAN: Jurnal Ekonomi Syariah dan Filantropi Islam 3 (2) Determinan Indeks Saham Syariah Di Indonesia Dan Malaysia Variabel Harga Emas Dunia dan ISSi Variabel Inflasi Hasil Penelitian menunjukkan bahwa variabel harga emas dunia negatif dan DJIUS berpengaruh positif terhadap ISSI, sedangkan variabel inflasi dan

36 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan harga minyak dunia tidak berpengaruh signifikan terhadap ISSI. Berdasarkan

hasil uji t untuk variabel Malaysia diperoleh hasil bahwa variabel harga minyak dunia dan DJIUS berpengaruh positif, harga emas dunia berpengaruh negatif terhadap FBM Emas Shariah, sedangkan

37 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan variabel inflasi tidak memiliki pengaruh terhadap FBM Emas Shariah. 5. 𝑃𝑢𝑡𝑟𝑖, P. P. & Rizal, N. A. (2019) ISEI Accounting Review, 1 (1) Pengaruh Inflasi, Nilai Tukar,

Harga Emas, Dan

Harga Minyak Terhadap Indeks Harga Saham Jakarta Islamic Index Periode 2012-2016 Variabel Nilai Tukar dan Harga Emas Variabel Harga Minyak dan Indeks Harga Saham JII Hasil penelitian ini menunjukkan bahwa nilai

tukar mata uang berpengaruh positif dan signifikan terhadap indeks harga saham Jakarta Islamic Index. Hasil penelitian ini menunjukkan bahwa harga

38 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan emas memiliki pengaruh positif dan siginifikan terhadap indeks harga saham. 6. Stefan, Y. A. & Robiyanto, R. (2019) International Journal of Social Science and Business. 3 (3) The Influence of Exchange Rate, World Oil Price, and BI Rate on Airline Companie’s Return in Indonesian Stock Market Variabel Nilai Tukar dan BI Rate Variabel Harga Minyak Dunia Penelitian ini menunjukkan bahwa Nilai tukar memiliki efek negatif pada pengembalian saham perusahaan penerbangan, baik pada pengembalian saham GIAA dan CMPP. BI rate berpengaruh negatif terhadap return saham GIAA,

39 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan sedangkan itu tidak berpengaruh signifikan terhadap return saham CMPP. 7. Puspitasari, et,al (2019) International Journal of Research and Review The Influence of Macroeconomic Factors on Agricultural Sector Stock Price in Indonesia Stock Exchange Variabel Nilai Tukar Variabel Inflasi, Harga Saham Sektor Prtanian, dan Harga Minyak Dunia Hasil penelitian menunjukkan inflasi, nilai

tukar dan harga

minyak dunia memiliki pengaruh signifikan terhadap harga saham sektor pertanian. Sedangkan suku bunga dan indeks produksi industri dan harga CPO tidak berpengaruh signifikan.

40 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan 8. Utama, O. Y. & Puryandani, S. (2020) Jurnal Dinamika Manajemen, 11 (1) 2020 The Effect of BI Rate, USD to IDR Exchange Rates, and Gold Price on Stock Returns Listed in the SRI KEHATI Index Variabel BI Rate, Nilai Tukar, dan Harga Emas Variabel Return Saham Hasil penelitian ini menunjukkan bahwa BI rate berpengaruh positif signifikan terhadap return saham SRI KEHATI. Kemudian, nilai tukar USD/ IDR berpengaruh negatif signifikan terhadap return saham SRI KEHATI. Sementara harga emas tidak berpengaruh signifikan terhadap return saham SRI KEHATI.

41 No Peneliti

(Tahun) Judul Penelitian

Penelitian Hasil Penelitian Persamaan Perbedaan Kenaikan harga emas akan menyebabkan investor mengalihkan investasinya. Ini karena emas memiliki risiko lebih rendah daripada investasi di pasar modal tetapi dapat memberikan keuntungan yang baik dengan kenaikan harga, yang berarti tidak ada hubungan antara harga emas dan pengembalian saham.

43

C. Kerangka Penelitian

Gambar 2. 1 Kerangka Penelitian

Analisis Pengaruh Inflasi, Kurs Rupiah, Harga Emas Dunia, dan BI 7 Days Rate Terhadap Return Indeks Saham Syariah

Indonesia (ISSI) pada April 2016 – Maret 2020

Suku Bunga Harga Emas Dunia Kurs Rupiah Inflasi

44

D. Hipotesis

Adapun perumusan hipotesis penelitian ini adalah sebagai berikut:

1. H0: Tidak terdapat pengaruh yang signifikan antara variabel Inflasi

terhadap Indeks Saham Syariah Indonesia.

H1: Terdapat pengaruh yang signifikan antara variabel Inflasi terhadap

Indeks Saham Syariah Indonesia.

2. H0: Tidak terdapat pengaruh yang signifikan antara variabel Kurs Rupiah

terhadap Indeks Saham Syariah Indonesia.

H1: Terdapat pengaruh yang signifikan antara variabel Kurs Rupiah

terhadap Indeks Saham Syariah Indonesia.

3. H0: Tidak terdapat pengaruh yang signifikan antara variabel Harga Emas

Dunia terhadap Indeks Saham Syariah Indonesia.

H1: Terdapat pengaruh yang signifikan antara Harga Emas Dunia terhadap

Indeks Saham Syariah Indonesia.

4. H0: Tidak terdapat pengaruh yang signifikan antara variabel Suku Bunga

terhadap Indeks Saham Syariah Indonesia.

H1: Terdapat pengaruh yang signifikan antara Suku Bunga terhadap Indeks

45

5. H0: Tidak terdapat pengaruh yang signifikan antara variabel Inflasi, Kurs

Rupiah, Harga Emas Dunia, Suku Bunga terhadap Indeks Saham Syariah Indonesia.

H1: Terdapat pengaruh yang signifikan antara variabel Inflasi, Kurs

Rupiah, Harga Emas Dunia, Suku Bunga terhadap Indeks Saham Syariah Indonesia.

46 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini, penulis fokus terhadap pergerakan Indeks Saham Syariah Indonesia (ISSI) sebagai variabel dependennya, dengan menggunakan return dari ISSI tesebut. Sedangankan, untuk variabel independennya, peneliti menggunakan beberapa variable makroekonomi, diantaranya nilai tukar (kurs) rupiah, suku bunga dengan menggunakan BI 7 Days Rate, dan harga emas dunia. Dalam penelitian ini, peneliti akan meneliti hubungan pengaruh antara variabel dependen dan independen tersebut.

Data yang digunakan dalam penelitian ini merupakan data runtun waktu atau biasa disebut time series. Seluruh data yang digunakan adalah data bulanan dalam kurun waktu sejak Bulan April 2016 sampai dengan Maret 2020. Data tersebut diperoleh dari website resmi dari masing-masing badan yang bertanggungjawab, diantaranya Otoritas Jasa Keuangan (OJK), IDX Bursa Efek Indonesia (BEI), Badan Pusat Statistik (BPS), Bank Indonesia (BI), dan Kitco.

B. Teknik Pengumpulan Data

Pengumpulan data atau pengambilan data menjadi suatu yang harus dan penting dalam penulisan ini, sebab dalam menyusun skripsi ini peneliti sangat membutuhkan data yang lengkap, akurat dan dapat dipertanggungjawabkan atas kebenarannya. Dalam penelitian ini, penulis menggunakan data sekunder.

47

Data tersebut diperoleh dari laporan dan publikasi masing-masing institusi keuangan syariah, khususnya saham.

Data-data tersebut, diantaranya diperoleh dari laporan bulanan yang diunggah di situs resmi Statistik Otoritas Jasa Keuangan (OJK), Bursa Efek Indonesia (BEI), Badan Pusat Statistik (BPS), Bank Indonesia (BI), buku-buku literature, dan lainnya yang dapat dipercaya.

C. Metode Analisis Data

Dalam penelitian ini, penulis menggunakan metode data kuantitatif dengan menggunakan analisis statistik dengan pendekatan regresi linear berganda. Regresi linear berganda suatu analisis yang dipergunakan untuk mengukur pengaruh antar variabel dengan melibatkan lebih dari dua variabel independen terhadap variabel dependen.

Penelitia ini dilakukan oleh peneliti untuk ingin melihat bagaimana hubungan terjadi antar satu variabel dengan variabel lainnya, baik dalam jangka pendek ataupun jangka panjang. Untuk itu, dalam penelitian ini juga, penulis menggunakan pendekatan Error Correction Model (ECM), sebab data tidak stasioner pada tingkat level, melainkan stasioner pada tingkat diferensiasi pertama, atau selanjutnya dan terkointegrasi. Dengan model ECM ini, masalah regresi lancung atau model regresi yang kacau bisa diatasi melalui penggunaan variabel perbedaan atau difference yang tepat di dalam model dengan melakukan uji stasioner (Astuti,2001).

48

Analisis data dilakukan dengan menggunakan aplikasi atau program EVIEWS 10, karena penulis menggunakan data time series. Dengan performa yang baik untuk menganalisa data time series, maka penulis lebih memilih untuk menggunakan program ini, dibanding SPSS.

Pengujian ECM dilakukan ketika terdapat indikasi adanya hubungan jangka panjang dengan menggunkan uji Kointegrasi. Untuk dapat disimpulkan sebuah data menjadi kointegrasi, setiap variabel harus stasioner di ordo yang serupa atau sama.

Untuk meneliti hal tersebut, terdapat sejumlah tahapan untuk mengujinya. Dalam penelitian ini, peneliti menggunakan Phillips-Perron test (Pp-test).

Dalam menjalani penelitian ini, nilai koefisien dalam hasil regresi memiliki nilai yang sangat penting sebagai dasar suatu analisis. Hubungan suatu variabel dengan variabel lain dapat dikatakan memiliki hubungan searah, apabila koefisien β pada hasil regresi memiliki nilai positif (+). Hal tersebut dapat diartikan, bahwa setiap kenaikan variabel independen, maka akan mempengaruhi variabel dependen untuk mengalami hal yang sama, yakni kenaikan, hal serupa juga terjadi bila variabel tersebut mengalami penurunan. Artinya, jika variabel independent menurun, maka variabel dependen juga akan menurun.

Sedangkan, apabila koefisien β memiliki nilai yang negatif (-), maka dapat diartikan bahwa setiap variabel memiliki hubungan terbalik. Maksudnya, yani bahwa jika variabel mengalami kenaikan, akan dapat

49

mempengaruhi variabel dependen mengalami hal sebaliknya, yaitu menurun. Hal sebaliknya juga kan terjadi bila variabel independent mengalami penurunan. Maka dapat disimpulkan bahwa variabel dependen akan mengalami kenaikan atau peningkatan.

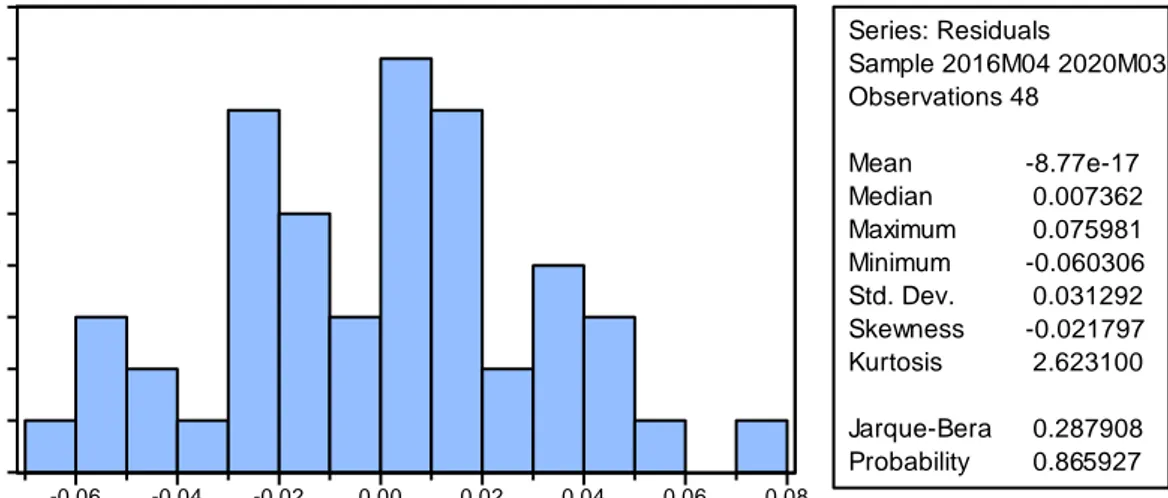

Dalam melakukan pengujian tersebut, peneliti harus memulai penelitian dengan melakukan uji normalitas. Hal tersebut dilakukan karena lebih dulu, peneliti harus memastikan bahwa setiap data harus terdistribusi normal.

1. Uji Normalitas

Seperti yang dijelaskan sebelumnya, uji normalitas menjadi uji yang langkah pertama yang harus dilakukan seorang peneliti dalam melakukan penelitian dan penulisan. Hal itu bertujuan agar peneliti dapat melihat apakah nilai residual yang dipakai dlam datanya itu terdistribusi normal atau tidak.

Data yang baik dari suatu variabel dalam model regresi adalah sebuah variabel yang memiliki data terdistribusi normal. Uji tahap awal ini, tidak dilakukan untuk masing-masing variabel, melainkan dilakukan pada nilai residualnya. Sebenarnya normalitas dapat dilihat dari gambar histogram, namun seringkali polanya tidak mengikuti kurva normal, sehingga sulit disimpulkan. Akan lebih mudah bila melihat koefisien Jarque-Bera dan Probabilitasnya. Kedua angka ini saling mendukung.

Adapun, untuk menjalani uji Normalitas, penguji harus mengikuti langkah-langkah berikut:

50

Hipotesis:

Ho: Model Normal

Ha: Model Tidak Normal

Bila probabilitas Obs*R2> 0.05 → Signifikan, Ho diterima

Bila probabilitas Obs*R2< 0.05 → Tidak signifikan, Ho ditolak atau menerima Ha.

2. Uji Linieritas

Uji linearitas yang sangat populer ini, biasa digunakan seorang peneliti untuk menguji data pada variabelnya dalam masalah linieritas. Uji yang dikembangkan oleh J.B Ramsey pada tahun 1969 ini lebih dikenal dengan sebutan Ramsey RESET Test. Uji linearitas dilakukan setelah uji normalitas ini biasa digunakan oleh seorang peneliti dalam menguji data pada variabelnya untuk mengetahui apakah setiap variabelnya memiliki hubungan linear atau tidak (Insukindro,2003).

Adapun, langkah-langkah pengujian sebagai berikut:

Hipotesis:

Ho: Model Linear

Ha: Model Tidak Linear

Bila probabilitas Obs*R2> 0.05 → Signifikan, Ho diterima

Bila probabilitas Obs*R2< 0.05 → Tidak signifikan, Ho ditolak.