73 4.1 Pengujian Data Responden

Penelitian ini menggunakan instrumen pengumpulan data berupa kuesioner dan wawancara. Selain itu, peneliti juga mengumpulkan data melalui pengamatan pada website resmi beberapa instansi perbankan serta laporan keuangan keuangannya.Penelitian menggunakan pengujian kuesioner dibantu dengan bantuan software SPSS versi 20.0.Suatu instrumen kuesioner dapat dikatakan baik dan layak jika telah dinyatakan valid dan reliabel.Langkah awal untuk menguji data adalah dengan menguji tingkat validitas dan reliabilitas kuesioner.Apabila data dinyatakan valid dan reliabel, data dapat digunakan untuk melakukan pengujian.Berikut informasi data yang digunakan peneliti.

a. Kuesioner

Untuk pengujian ini, penulis membagikan kuesioner kepada 100 responden.

Jumlah responden tersebut dihasilkan dari rumus perhitungan jumlah sampel di bab sebelumnya.Responden merupakan pedagang-pedagang yang memiliki usaha golongan mikro di pasar tradisional yang terdaftar pada PD.Pasar Jaya sebagai Badan pengelola Pasar di wilayah Jakarta. Pemilihan responden dilakukan di wilayah Jakarta Barat dan Jakarta Selatan dengan memilih secara acak 5 pasar di wilayah Jakarta Barat dan 4 pasar di wilayah Jakarta Selatan sesuai dengan ketentuan dan batasan yang telah disebutkan sebelumnya.

a. Wawancara

Proses wawancara dilakukan kepadainstansi perbankan sebagai lembaga yang menyediakan jasa keuangan yaitu kepada Bank XYZ dan Bank ABC serta Otoritas Jasa Keuangan dan Bank Indonesia sebagai lembaga pengaturan kebijakan terkait dengan keuangan inklusif. Proses wawancara dilakukan untuk memperoleh data real terkait topik penelitian.

b. Data Sekunder

Data sekunder dibutuhkan karena tidak semua instansi perbankan mengijinkan penelitian dilakukan. Selain itu, karena pertimbangan pengajuan proses yang cukup lama serta keterbatasan waktu membuat peneliti

menggunakan data sekunder untuk memperoleh beberapa data penelitian dari instansi bank. Data Sekunder yang digunakan dengan melakukan pengamatan pada website-website resmi serta laporan keuangan instansi perbankan berupa : Bank DKI, Bank BRI dan Bank BNI. Selain instansi perbankan, peneliti juga menggunakan data sekunder pada sebagian informasi tentang Otoritas Jasa Keuangan dan Bank Indonesia.

4.1.1 Validitas

Pengujian validitas dilakukan dengan menggunakan SPSS versi 20.0.

Pengujian validitas dilakukan dengan taraf kepercayaan 95% dan tingkat signifikansi sebesar 5%. Ukuran sampel yang digunakan untuk menguji validitas adalah 30 sampel. Dengan demikian, diperoleh nilai rtabel adalah 0.361, sehingga dasar pengambilan keputusan adalah :

Rhitung ≥ 0.361 , maka pertanyaan dinyatakan valid.

Rhitung < 0.361, maka pertanyaan dinyatakan tidak valid.

4.1.1.1 Validitas Faktor Physical Exclusion

Tabel 4.1 adalah hasil pengujian validitas faktor physical exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap butir pertanyaan kuesioner.

Dari hasil pengujian pada tabel 4.1 dapat diketahui bahwa seluruh butir pertanyaan pada faktor physical exclusion dinyatakan valid karena rhitung ≥ rtabel (0.361).

Validitas Physical Exclusion Descriptive Statistics

Mean Std. Deviation N

Q1 1.97 0.964 30

Q2 1.87 0.73 30

Q3 2.27 0.828 30

Total 6.1 1.668 30

Correlations

Q1 Q2 Q3 Total

Q1 Pearson

Correlation 1 .434* 0.012 .774**

Sig. (2- tailed)

0.017 0.952 0

N 30 30 30 30

Q2 Pearson

Correlation .434* 1 0.004 .691**

Sig. (2-

tailed) 0.017

0.984 0

N 30 30 30 30

Q3 Pearson

Correlation 0.012 0.004 1 .504**

Sig. (2-

tailed) 0.952 0.984

0.004

N 30 30 30 30

Total Pearson

Correlation .774** .691** .504** 1 Sig. (2-

tailed) 0 0 0.004

N 30 30 30 30

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.1.1.2 Validitas Faktor Access Exclusion

Tabel 4.2 adalah hasil pengujian validitas faktor access exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap butir pertanyaan kuesioner. Dari hasil pengujian pada tabel 4.2 dapat diketahui bahwa seluruh butir pertanyaan pada faktor access exclusion dinyatakan valid karena rhitung ≥ rtabel (0.361).

Tabel 4.2

Validitas Access Exclusion Descriptive Statistics

Mean Std. Deviation N

Q1 2.07 0.944 30

Q2 2.2 0.925 30

Q3 2.33 0.959 30

Total 6.6 1.886 30

Correlations

Q1 Q2 Q3 Total

Q1 Pearson

Correlation 1 0.221 0.317 .770**

Sig. (2- tailed)

0.24 0.088 0

N 30 30 30 30

Q2 Pearson

Correlation 0.221 1

-

0.039 .581**

Sig. (2-

tailed) 0.24

0.838 0.001

N 30 30 30 30

Q3 Pearson

Correlation 0.317 -

0.039 1 .648**

Sig. (2-

tailed) 0.088 0.838

0

N 30 30 30 30

Total Pearson

Correlation .770** .581** .648** 1 Sig. (2-

tailed) 0 0.001 0

N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.1.1.3 Validitas Faktor Condition Exclusion

Tabel 4.3 adalah hasil pengujian validitas faktor condition exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap butir pertanyaan kuesioner.

Dari hasil pengujian pada tabel 4.3 dapat diketahui bahwa seluruh butir pertanyaan pada faktor condition exclusion dinyatakan valid karena rhitung ≥ rtabel (0.361).

Validitas Condition Exclusion Descriptive Statistics

Mean Std. Deviation N

Q1 2.1 0.759 30

Q2 2.57 0.898 30

Q3 2.3 1.088 30

Total 6.97 2.173 30

Correlations

Q1 Q2 Q3 Total

Q1 Pearson

Correlation 1 .420* .380* .713**

Sig. (2- tailed)

0.021 0.038 0

N 30 30 30 30

Q2 Pearson

Correlation .420* 1 .491** .805**

Sig. (2-

tailed) 0.021

0.006 0

N 30 30 30 30

Q3 Pearson

Correlation .380* .491** 1 .836**

Sig. (2-

tailed) 0.038 0.006

0

N 30 30 30 30

Total Pearson

Correlation .713** .805** .836** 1 Sig. (2-

tailed) 0 0 0

N 30 30 30 30

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.1.1.4 Validitas Faktor Price Exclusion

Tabel 4.4 adalah hasil pengujian validitas faktor price exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap butir pertanyaan kuesioner. Dari hasil pengujian pada tabel 4.4 dapat diketahui bahwa seluruh butir pertanyaan pada faktor price exclusion dinyatakan valid karena rhitung ≥ rtabel (0.361).

Tabel 4.4

Validitas Price Exclusion Descriptive Statistics

Mean Std. Deviation N

Q1 2.2 0.887 30

Q2 2.3 0.794 30

Q3 2.03 1.245 30

Total 6.53 2.315 30

Correlations

Q1 Q2 Q3 Total

Q1 Pearson

Correlation 1 .695** 0.306 .786**

Sig. (2- tailed)

0 0.1 0

N 30 30 30 30

Q2 Pearson

Correlation .695** 1 .373* .810**

Sig. (2- tailed) 0

0.042 0

N 30 30 30 30

Q3 Pearson

Correlation 0.306 .373* 1 .783**

Sig. (2-

tailed) 0.1 0.042

0

N 30 30 30 30

Total Pearson

Correlation .786** .810** .783** 1 Sig. (2-

tailed) 0 0 0

N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.1.1.5 Validitas Faktor Self Exclusion

Tabel 4.5 adalah hasil pengujian validitas faktor self exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap butir pertanyaan kuesioner. Dari hasil pengujian pada tabel 4.5 dapat diketahui bahwa seluruh butir pertanyaan pada faktor self exclusion dinyatakan valid karena rhitung ≥ rtabel (0.361).

Validitas Self Exclusion Descriptive Statistics

Mean Std. Deviation N

Q1 1.6 0.724 30

Q2 2.03 0.85 30

Q3 2.37 0.669 30

Total 6 1.554 30

Correlations

Q1 Q2 Q3 Total

Q1 Pearson

Correlation 1 0.19 0.1 .613**

Sig. (2- tailed)

0.313 0.6 0

N 30 30 30 30

Q2 Pearson

Correlation 0.19 1 0.342 .783**

Sig. (2-

tailed) 0.313

0.065 0

N 30 30 30 30

Q3 Pearson

Correlation 0.1 0.342 1 .664**

Sig. (2-

tailed) 0.6 0.065

0

N 30 30 30 30

Total Pearson

Correlation .613** .783** .664** 1 Sig. (2-

tailed) 0 0 0

N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.1.1.6 Validitas Faktor Marketing Exclusion

Tabel 4.6 adalah hasil pengujian validitas faktor marketing exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap butir pertanyaan kuesioner.

Dari hasil pengujian pada tabel 4.6 dapat diketahui bahwa seluruh butir pertanyaan pada faktor marketing exclusion dinyatakan valid karena rhitung ≥ rtabel (0.361).

Tabel 4.6

Validitas Marketing Exclusion Descriptive Statistics

Mean Std.

Deviation N

Q1 2.5 0.731 30 Q2 2.03 0.85 30

Q3 2.53 0.9 30

Total 7.07 1.741 30 Correlations

Q1 Q2 Q3 Total

Q1 Pearson

Correlation 1 0.083 .524** .732**

Sig. (2- tailed)

0.662 0.003 0

N 30 30 30 30

Q2 Pearson

Correlation 0.083 1 0.111 .581**

Sig. (2-

tailed) 0.662

0.559 0.001

N 30 30 30 30

Q3 Pearson

Correlation .524** 0.111 1 .791**

Sig. (2-

tailed) 0.003 0.559

0

N 30 30 30 30

Total Pearson

Correlation .732** .581** .791** 1 Sig. (2-

tailed) 0 0.001 0

N 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Hasil Pengolahan SPSS 20.0, 2014

Berdasarkan hasil pengujian validitas untuk menguji valid atau tidaknya pernyataan dari kuesioner, dapat dinyatakan bahwa semua pernyataan dinyatakan valid (rhitung ≥ rtabel (0.361).

Pengujian reliabilitas dilakukan dengan rumus cronbach’s alpha menggunakan bantuan SPSS versi 20.0.Nilai-nilai yang digunakan untuk pengujian ini berasal dari nilai setiap butir pertanyaan kuesioner yang telah valid. Dasar pengambilan keputusan untuk pengujian reliabilitas berdasarkan kategori koefisien reliabilitas (Guilford, 1956: 145) sebagai berikut:

0,80< ralpha< 1,00 reliabilitas sangat tinggi 0,60< ralpha< 0,80 reliabilitas tinggi

0,40< ralpha< 0,60 reliabilitas sedang 0,20< ralpha< 0,40 reliabilitas rendah

-1,00< ralpha< 0,20 reliabilitas sangat rendah (tidak reliabel)

4.1.2.1 Reliabilitas Faktor Physical Exclusion

Tabel 4.7 adalah hasil pengujian reliabilitas faktor physical exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap pertanyaan kuesioner. Dari hasil pengujian reliabilitas tabel 4.7 , dapat diketahui bahwa faktor physical exclusion dinyatakan memiliki reliabilitas rendah karena 0.2 < ralpha (0,342) < 0.4.

Tabel 4.7

Reliabilitas Physical Exclusion

Case Processing Summary

N %

Cases Valid 30 100

Excludeda 0 0

Total 30 100

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

0.342 3

Sumber : Hasil Pengolahan SPSS 20.0 , 2014

4.1.2.2 Reliabilitas Faktor Access Exclusion

Tabel 4.8 adalah hasil pengujian reliabilitas faktor access exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap pertanyaan kuesioner. Dari

hasil pengujian reliabilitas tabel 4.8, dapat diketahui bahwa faktor access exclusion dinyatakan memiliki reliabilitas rendah karena 0.2 < ralpha (0,376) < 0.4.

Tabel 4.8

Reliabilitas Access Exclusion

Case Processing Summary

N %

Cases Valid 30 100

Excludeda 0 0

Total 30 100

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

0.376 3

Sumber : Hasil Pengolahan SPSS 20.0 , 2014

4.1.2.3 Reliabilitas Faktor Condition Exclusion

Tabel 4.9 adalah hasil pengujian reliabilitas faktor condition exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap pertanyaan kuesioner. Dari hasil pengujian reliabilitas tabel 4.9, dapat diketahui bahwa faktor condition exclusion dinyatakan memiliki reliabilitastinggi karena 0.6 < ralpha (0,686) < 0.8.

Tabel 4.9

Reliabilitas Condition Exclusion

Case Processing Summary

N %

Cases Valid 30 100

Excludeda 0 0

Total 30 100

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

0.686 3

Sumber : Hasil Pengolahan SPSS 20.0 , 2014

Tabel 4.10 adalah hasil pengujian reliabilitas faktor price exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap pertanyaan kuesioner. Dari hasil pengujian reliabilitas tabel 4.10, dapat diketahui bahwa faktor price exclusion dinyatakan memiliki reliabilitas tinggi karena 0.6 < ralpha (0,67) < 0.8.

Tabel 4.10

Reliabilitas Price Exclusion

Case Processing Summary

N %

Cases Valid 30 100

Excludeda 0 0

Total 30 100

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

0.67 3

Sumber : Hasil Pengolahan SPSS 20.0 , 2014

4.1.2.5 Reliabilitas Faktor Self Exclusion

Tabel 4.11 adalah hasil pengujian reliabilitas faktor self exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap pertanyaan kuesioner. Dari hasil pengujian reliabilitas tabel 4.11, dapat diketahui bahwa faktor self exclusion dinyatakan memiliki reliabilitas sedang karena 0.4 < ralpha (0,447) < 0.6.

Tabel 4.11

Reliabilitas Self Exclusion

Case Processing Summary

N %

Cases Valid 30 100 Excludeda 0 0

Total 30 100

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

0.447 3

Sumber : Hasil Pengolahan SPSS 20.0 , 2014

4.1.2.6 Reliabilitas Faktor Marketing Exclusion

Tabel 4.12 adalah hasil pengujian reliabilitas faktor marketing exclusion yang diolah menggunakan SPSS versi 20.0 dari nilai setiap pertanyaan kuesioner. Dari hasil pengujian reliabilitas tabel 4.12, dapat diketahui bahwa faktor marketing exclusion dinyatakan memiliki reliabilitas sedang karena 0.4

< ralpha (0,477) < 0.6.

Tabel 4.12

Reliabilitas Marketing Exclusion

Case Processing Summary

N %

Cases Valid 30 100

Excludeda 0 0

Total 30 100

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics Cronbach's Alpha N of Items

0.477 3

Sumber : Hasil Pengolahan SPSS 20.0 , 2014

Berdasarkan hasil pengujian reliabilitas untuk menguji handal atau tidaknya pernyataan dari kuesioner, dapat dinyatakan bahwa semua pernyataan dari keenam faktor yang mewakili faktor penghambat financial inclusion dinyatakan reliabel (handal).

4.2 Kepemikan Tabungan

Berdasarkan hasil pengolahan kuesioner kepada responden di pasar tradisional di wilayah Jakarta Barat dan Jakarta Selatan yang terpilih, ditemukan bahwa 55% persen dari responden telah memiliki tabungan di bank sedangkan 45%

dari responden belum memiliki tabungan di bank. Bagi 45% responden yang tidak memiliki tabungan digolongkan sebagai unbankable yang terdiri dari wilayah Jakarta Barat 28% dan wilayah Jakarta Selatan 17%. Bagi 55% responden yang telah memiliki tabungan digolongkan sebagai responden yang bankable yang terdiri dari wilayah Jakarta Barat sebesar 22% dan Jakarta Selatan 33%. Berdasarkan persentase tersebut, dapat disimpulkan bahwa di wilayah Jakarta Barat dengan tingkat

besar dibandingkan dengan wilayah Jakarta Selatan yang tingkat perekonomiannya lebih tinggi.

Gambar 4.1 Grafik Persentase Kepemilikan Tabungan Sumber : Hasil Pengolahan Kuesioner, 2014

4.3 Evaluasi Alternatif Tempat Menabung

Berdasarkan hasil pengolahan kuesioner kepada responden di pasar tradisional di wilayah Jakarta Barat dan Jakarta Selatan yang terpilih, ditemukan 45 responden belum memiliki tabungan di bank. Peneliti mencoba menganalisis alasan responden yang tidak memiliki tabungan dan dimana responden umumnya menyimpan uang hasil pendapatan atau melakukan pinjaman dana selain di bank.

Berdasarkan jawaban dari kuesioner, ditemukan bahwa 36 responden (80%) dari 45 responden yang belum memiliki tabungan di bank lebih memilih untuk menabung di koperasi atau melakukan transaksi keuangan di koperasi, sedangkan 9 responden (20%) lainnya tidak memanfaatkan tempat menabung. Dari jawaban tersebut, peneliti melakukan tanya-jawab terkait alasan responden lebih memilih koperasi sebagai tempat menyimpan dana.

Berdasarkan jawaban responden, diketahui bahwa alasan responden lebih memilih koperasi karena responden telah melakukan transaksi di koperasi sejak lama sebelum Bank ada di sekitar tempat usaha. Responden merasa telah nyaman dengan koperasi karena di koperasi mereka dapat menyimpan uang walau dengan nominal sedikit (Contohnya : menabung Rp.5.000,- atau Rp.2.000). Selain itu untuk pinjaman, responden merasa proses meminjan di koperasi lebih cepat tanpa ada

Jakarta Barat : 28%

Jakarta Barat : 22%

Jakarta Selatan : 17%

Jakarta Selatan : 33%

minimal peminjaman . Salah satu contoh yang diungkapkan oleh salah seorang responden adalah ketika ia ingin meminjam uang , prosesnya dapat langsung disetujui dalam hari tersebut.

Gambar 4.2 Grafik Alternatif Lokasi Menabung Sumber : Hasil Pengolahan Penulis , 2014

4.4 Evaluasi Masalah yang Menghambat pelaksanaan Financial Inclusion Dalam upaya untuk mengetahui masalah yang paling menghambat dalam penelitian implementasi financial inclusion, peneliti menggunakan metode kuesioner menggunakan bantuan software SPSS versi 20.0.dan penyajian data menggunakan bantuan tabel yang diolah berdasarkan hasil statistik deskriptif kepada responden pedagang golongan mikro di pasar tradisional wilayah Jakarta Barat dan Jakarta Selatan yang terpilih.Berikut merupakan hasil statistik deskriptif yang menunjukkan rata-rata jawaban responden tentang hambatan-hambatan yang membuat seseorang masih tergolong kategori financial excluded per-faktornya :

4.4.1 Physical Exclusion

Hasil Statistik deskriptif untuk tiap pernyataan yang mewakili faktor physical exclusion dengan jumlah 100 responden menunjukkan bahwa pernyataan ketiga yaitu tidak ada / jarangnya pegawai bank keliling sebagai sarana untuk menabung tanpa harus ke cabang bank memiliki rata-rata jawaban paling tinggi yang berarti pernyataan ketiga menjadi masalah yang paling menghambat pada physical exclusion:

9 responden tidak memiliki Tempat

Menabung

Faktor Physical Exclusion

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation Skor

Jawaban 1

100 1 4 191 1.91 .805

Skor Jawaban 2

100 1 4 190 1.90 .745

Skor Jawaban 3

100 1 4 223 2.23 .827

Valid N (listwise)

100

Hasil pengujian statistik deskriptif total pada faktor physical exclusion menunjukkan bahwa rata-rata perhitungan keuangan eksklusif adalah 6.04 bernilai 15.09%.

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Total 100 3 12 604 6.04 1.831

Valid N (listwise)

100

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.4.2 Access Exclusion

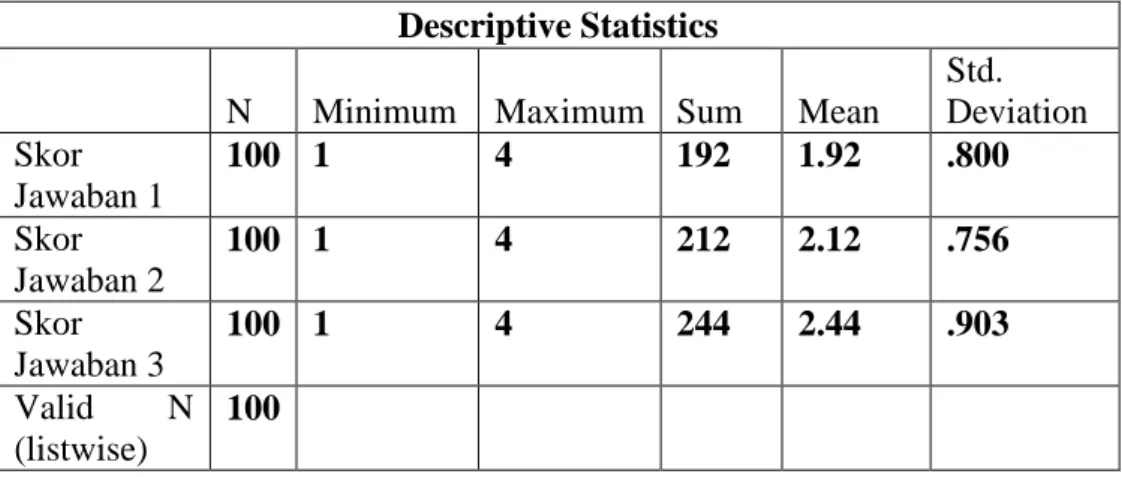

Hasil Statistik deskriptif untuk tiap pernyataan yang mewakili faktor access exclusion dengan jumlah 100 responden menunjukkan bahwa pernyataan ketiga yaitu responden tidak merasa mengetahui jasa/fasilitas perbankan memiliki rata-rata jawaban paling tinggi yang berarti pernyataan ketiga menjadi masalah yang paling menghambat pada access exclusion.

Tabel 4.14 Faktor Access Exclusion

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation Skor

Jawaban 1

100 1 4 192 1.92 .800

Skor Jawaban 2

100 1 4 212 2.12 .756

Skor Jawaban 3

100 1 4 244 2.44 .903

Valid N (listwise)

100

Hasil pengujian statistik deskriptif total pada faktor access exclusion menunjukkan bahwa rata-rata perhitungan keuangan eksklusif adalah 6.48 bernilai 16.19%.

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Total 100 3 12 648 6.48 1.904

Valid N (listwise)

100

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.4.3 Condition Exclusion

Hasil Statistik deskriptif untuk tiap pernyataan yang mewakili faktor condition exclusion dengan jumlah 100 responden menunjukkan bahwa pernyataan kedua yaitu kondisi pendapatan yang dianggap belum mencukupi memiliki rata-rata jawaban paling tinggi yang berarti pernyataan kedua menjadi masalah yang paling menghambat pada condition exclusion.

Faktor Condition Exclusion

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation Skor

Jawaban 1

100 1 4 217 2.17 .805

Skor Jawaban 2

100 1 4 279 2.79 .868

Skor Jawaban 3

100 1 4 272 2.72 1.045

Valid N (listwise)

100

Hasil pengujian statistik deskriptif total pada faktor condition exclusion menunjukkan bahwa rata-rata perhitungan keuangan eksklusif adalah 7.68 yang bernilai 19.19%.

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Total 100 3 12 768 7.68 2.074

Valid N (listwise)

100

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.4.4 Price Exclusion

Hasil Statistik deskriptif untuk tiap pernyataan yang mewakili faktor price exclusion dengan jumlah 100 responden menunjukkan bahwa pernyataan ketiga yaitu responden merasa banyak pembebanan biaya bulanan memiliki rata-rata jawaban paling tinggi yang berarti pernyataan ketiga menjadi masalah yang paling menghambat pada price exclusion.

Tabel 4.16 Faktor Price Exclusion

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation Skor

Jawaban 1

100 1 4 229 2.29 .729

Skor Jawaban 2

100 1 4 228 2.28 .712

Skor Jawaban 3

100 1 4 233 2.33 .766

Valid N (listwise)

100

Hasil pengujian statistik deskriptif total pada faktor price exclusion menunjukkan bahwa rata-rata perhitungan keuangan eksklusif adalah 6.90 bernilai 17.24%.

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Total 100 3 12 690 6.90 1.962

Valid N (listwise)

100

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.4.5 Self Exclusion

Hasil Statistik deskriptif untuk tiap pernyataan yang mewakili faktor self exclusion dengan jumlah 100 responden menunjukkan bahwa pernyataan ketiga yaitu responden tidak memiliki ketertarikan menabung karena tidak merasa diuntungkan memiliki rata-rata jawaban paling tinggi yang berarti pernyataan ketiga menjadi masalah yang paling menghambat pada self exclusion.

Faktor Self Exclusion

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation Skor

Jawaban 1

100 1 3 170 1.70 .628

Skor Jawaban 2

100 1 4 218 2.18 .809

Skor Jawaban 3

100 1 4 219 2.19 .813

Valid N (listwise)

100

Hasil pengujian statistik deskriptif total pada faktor self exclusion menunjukkan bahwa rata-rata perhitungan keuangan eksklusif adalah 6.07 yaitu 15.17%.

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Total 100 3 10 607 6.07 1.628

Valid N (listwise)

100

Sumber : Hasil Pengolahan SPSS 20.0, 2014

4.4.6 Marketing Exclusion

Hasil Statistik deskriptif untuk tiap pernyataan yang mewakili faktor marketing exclusion dengan jumlah 100 responden menunjukkan bahwa pernyataan pertama dan kedua yaitu tidak adanya pihak bank yang menawarkan jasa/fasilitas bank dan tidak adanya informasi melalui pesan singkat (SMS) maupun brosur yang diterima memiliki rata-rata jawaban paling tinggi yang berarti dua pernyataan tersebut menjadi masalah yang paling menghambat pada marketing exclusion.

Tabel 4.18

Faktor Marketing Exclusion

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation Skor

Jawaban 1

100 1 4 231 2.31 .940

Skor Jawaban 2

100 1 4 231 2.31 .813

Skor Jawaban 3

100 1 4 223 2.23 .983

Valid N (listwise)

100

Hasil pengujian statistik deskriptif total pada faktor marketing exclusion menunjukkan bahwa rata-rata perhitungan keuangan eksklusif adalah 6.85 bernilai 17.12%.

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

Total 100 3 12 685 6.85 2.262

Valid N (listwise)

100

Sumber : Hasil Pengolahan SPSS 20.0, 2014

Berdasarkan hasil dari pengukuran dengan statistik deskriptif SPSS versi 20.0melalui kuesioner yang diisi responden di lapangan, diperoleh bahwa faktor yang paling menghambat implementasi financial inclusion disebabkan oleh karena terjadinya condition exclusion dengan perolehan rata-rata tertinggi yaitu pada nilai 7.68 bernilai 19.19% Hambatan ini menunjukkan bahwa faktor kondisi (condition exclusion) berupa kurangnya pendapatan, kurangnya pengetahuan dan kesesuaian antara kebutuhan dan jasa/fasilitas yang tersedia membuat responden masih belum dapat memanfaatkan jasa dan fasilitas keuangan dari perbankan. Faktor yang memiliki porsi paling kecil sebagai penghambat adalah faktor fisik (physical exclusion)dengan perolehan rata-rata paling rendah yaitu 6.04 bernilai 15.09% yang menunjukkan bahwa masyarakat tidak merasa sulit menemukan fisik bank seperti lokasi cabang bank maupun ATM.

bobot untuk melihat jawaban mayoritas responden terhadap hambatan-hambatan yang ada. Berikut pengelompokkan bobot dalam bentuk persentase disajikan dengan tabel .

Tabel 4.19

Mayoritas Bobot Jawaban per Hambatan Bobot

Jawaban

Exclusion

Physical Access Condition Price Self Marketing 1 27.67% 21.33% 13.67% 11.33% 26.33% 22.33%

2 47.33% 49.00% 35.67% 52.33% 48.33% 36.00%

3 21.00% 22.00% 31.67% 31.33% 22.00% 32.67%

4 4.00% 7.67% 19.00% 5.00% 3.33% 9.00%

Sumber : Hasil Pengolahan Sumber, 2014

Keterangan :

Bobot Jawaban 1 = Sangat Tidak Setuju dengan pernyataan Bobot Jawaban 2 = Tidak Setuju dengan pernyataan

Bobot Jawaban 3 = Setuju dengan pernyataan

Bobot Jawaban 4 = Sangat Setuju dengan pernyataan

Dari 300 data (100 responden dan 3 pertanyaan yang mewakili masing- masing hambatan ), diketahui bahwa untuk physical exclusion, 27,67% berupa 83 data yang menyatakan sangat tidak setuju, 47.33% berupa 142 data menyatakan tidak setuju , 21% berupa 63 data menyatakan setuju dan 4% berupa 12 data menyatakan sangat setuju bahwa physical exclusion menjadi faktor yang menghambat keuangan inklusif. Pada faktor access exclusion, 21.33% berupa 64 data menyatakan sangat tidak setuju, 49% berupa 147 data menyatakan tidak setuju, 22% berupa 66 data menyatakan setuju, dan 7.67% berupa 23 data menyatakan sangat setuju bahwa access exclusion menjadi faktor yang paling menghambat keuangan inklusif.

Berikutnya, faktor condition exclusion diketahui bahwa 13.67% berupa 41 data menyatakan sangat tidak setuju, 35.67% berupa 107 data menyatakan tidak setuju, 31.67% berupa 95 data menyatakan setuju, dan 19% berupa 57 data menyatakan sangat setuju bahwa faktor condition exclusion menjadi faktor yang paling menghambat dalam keuangan inklusif. Pada faktor price exclusion diketahui bahwa 11.33% berupa 34 data menyatakan sangat tidak setuju, 52.33% berupa 157 data menyatakan tidak setuju, 31.33% berupa 94 data menyatakan setuju, dan 5%

berupa 15 data menyatakan sangat setuju bahwa faktor price exclusion menjadi faktor yang paling menghambat dalam keuangan inklusif.

Faktor self exclusion diketahui bahwa 26.33% berupa 79 data menyatakan sangat tidak setuju, 48.33% berupa 145 data menyatakan tidak setuju, 22% berupa 66 data menyatakan setuju, dan 3.33% berupa 10 data menyatakan sangat setuju bahwa faktor self exclusion menjadi faktor yang paling menghambat dalam keuangan inklusif. Faktor penghambat terakhir yaitu faktor marketing exclusion diketahui bahwa 22.33% berupa 67 data menyatakan sangat tidak setuju, 36% berupa 108 data menyatakan tidak setuju, 32.67% berupa 98 data menyatakan setuju, dan 9% berupa 27 data menyatakan sangat setuju bahwa faktor marketing exclusion menjadi faktor yang paling menghambat dalam keuangan inklusif.

Dari pemaparan mayoritas bobot di atas, diketahui bahwa faktor condition exclusion memiliki persentase paling besar untuk bobot 3 dan 4 yang menyatakan setuju dan sangat setuju dengan pernyataan terjadinya hambatan di faktor tersebut.

Berikut hasil pengolahan kuesioner yang disajikan dalam bentuk diagram batang, series 1 merupakan nilai persentase atas rata-rata data yang diperoleh dari pengolahan SPSS versi 20.0.Series 2 merupakan nilai rata-rata pengolahan SPSS versi 20.0.

Gambar 4.3 Grafik/DiagramHambatan Financial Inclusion Sumber : Hasil Pengolahan Penulis, 2014

masalah yang muncul terkait lokasi bank ataupun ATM. Dari data yang terkumpul bahwa pada physical exclusion menjadi faktor yang paling tidak menghambat di antara faktor lainnya dengan pengaruh 15.09%. Persentase tersebut diperoleh dengan membandingkan terhadap jenis hambatan lainnya.Masalah yang terjadi dan paling berpengaruh pada physical exclusion adalah masih rendahnya pegawai bank keliling.Responden berpendapat bahwa untuk lokasi cabang bank dan juga ATM masih cukup mudah untuk dijangkau.

Hambatan kedua merupakan faktor access exclusion yang menjelaskan masalah keuangan inklusif sebagai akibat dari penilaian resiko-resiko yang mungkin muncul seperti ketentuan persyaratan-persyaratan bagi calon nasabah, pembebanan biaya bagi nasabah yang harus memperhitungkan resiko yang mungkin diderita bank sebagai lembaga keuangan yang sifatnya konvensional.Berdasarkan hasil pengolahan kuesioner, faktor access exclusion merupakan faktor keempat dari 6 faktor yang paling berpengaruh terhadap jalannya keuangan inklusif dengan persentase 16.19%.Berdasarkan hasil kuesioner, menunjukkan bahwa persyaratan untuk membuka rekening baru umumnya tidak menyusahkan, namun untuk mengajukan pinjaman umumnya responden masih tidak berminat karena faktor agunan yang dirasa terlalu beresiko.

Hambatan ketiga merupakan faktor condition exclusion yang menjelaskan masalah kondisi responden yang menyebabkan ketidaksesuaian terhadap jasa/fasilitas/produk yang tersedia.Berdasarkan hasil pengolahan kuesioner, faktor condition exclusion sebagai faktor yang paling menghambat diantara faktor lainnya dalam jalannya keuangan inklusif dengan persentasi 19.19%.Dari kuesioner menunjukkan bahwa kondisi pendapatan umumnya sangat berpengaruh pada keputusan responden untuk menabung ataupun tidak diikuti dengan kondisi pengetahuan responden terhada jasa dan fasilitas perbankan yang tersedia.

Hambatan keempat merupakan faktor price exclusion sebagai faktor kedua diantara faktor lainnya yang paling berpengaruh terhadap jalannya keuangan inklusif dengan persentase 17.24%. Faktor price exclusion menunjukkan suatu keadaan nominal harga pada jasa/fasilitas perbankan tidak terjangkau responden.Dari kuesioner menunjukkan bahwa hal yang paling menghambat dalam faktor ini adalah pembebanan biaya bulanannya, pembayaran bunga kredit dan jaminan yang dianggap cukup tinggi.Responden menganggap cukup banyak potongan bulanan

pada tabungan,sedangkan untuk bagian pinjaman, pembayaran bunga dianggap tinggi.

Hambatan kelima merupakan faktor self exclusion sebagai faktor kelima paling menghambat diantara faktor lainnya yang berpengaruh terhadap jalannya keuangan inklusif dengan persentase 15.17%.Faktor self exclusion merupakan faktor yang muncul dari pemikiran responden yang sifatnya subjektif.Mayoritas responden menganggap bahwa menabung dilakukan apabila memiliki uang lebih dan mayoritas responden merasa tersisih dengan imej bank yang dianggap hanya untuk kalangan atas. Dari kuesioner menunjukkan bahwa responden menganggap bank tidak menguntungkan bagi mereka karena dana yang disimpan dapat dipotong tiap bulannya hingga tidak bersisa. Selain itu, responden juga berpendapat bahwa imej bank yang dianggap sangat tinggi membuat mereka tidak memiliki rasa percaya diri untuk menabung.

Hambatan keenam merupakan faktor marketing exclusion sebagai faktor ketiga yang paling berpengaruh diantara faktor lainnya terhadap jalannya keuangan inklusif dengan persentase 17.12%. Faktor marketing exclusion merupakan keadaan yang lebih berfokus pada langkah-langkah / strategi pemasaran produk perbankan , apakah tepat sasaran/sesuai pada target atau tidak. Dari kuesioner diperoleh informasi bahwa responden lebih sering menerima informasi produk perbankan hanya dari beberapa lembaga keuangan perbankan.Mayoritas responden merasa belum pernah menerima pesan singkat dari bank/ brosur/ selebaran.

4.5 Kebutuhan Pedagang Golongan Mikro (demander)

Dalam melakukan evaluasi atas hal-hal yang dibutuhkan pedagang golongan mikro terhadap produk yang disediakan instansi perbankan , penulis melakukan tanya jawab terhadap responden. Kegiatan tanya jawab dilakukan kepada beberapa pedagang di pasar tradisional tempat penulis mengumpulkan kuesioner. Berikut hasil tanya jawab terhadap pedagang.

Berdasarkan wawancara terhadap beberapa pedagang diketahui bahwa kebutuhan pedagang terhadap bank adalah jenis produk dan layanan yangsesuai dengan kebutuhan mereka yang memudahkan mereka dalam mencari tempat penyimpanan dana yang aman serta menguntungkan.Pedagang menginginkan ada rasa nyaman serta efisien pada tempat menabung. Beberapa pedagang merasa tidak percaya diri untuk dapat mengakses bank karena latar belakang mereka sebagai orang yang kurang mampu. Masih banyak pandangan bank hanya diperuntukkan

maupun ATM dianggap mudah untuk dijangkau bagi pedagang. Hal yang masih jarang ditemukan adalah pegawai keliling bank.(physical exclusion).

Beberapa pedagang yang masih belum memiliki tabungan umumnya membutuhkan tabungan yang membebankan biaya potongan bulanan lebih ringan atau tidak ada pembebanan sama sekali (price exclusion).Hal ini didasari atas pengakuan pendapatan yang masih belum dapat mencukupi kebutuhan dengan mayoritas digunakan pada kebutuhan sehari-hari maupun perputaran modal (condition exclusion). Hasil wawancara pada pedagang yang telah memiliki tabungan ditemukan bahwa sebagian pedagang yang memiliki tabungan juga berpendapat sama dimana mengharapkan adanya tabungan tanpa ada pembebanan biaya bulanan sehingga lebih meringankan beban nasabah.

Selain itu, dari hasil wawancara juga disimpulkan bahwa masih banyaknya masyarakat yang tidak merasa membutuhkan bank untuk menabung karena tidak menarik bagi mereka.Bank dianggap tidak memberikan keuntungan kepada responden.Responden menganggap membutuhkan rasa aman dan nyaman sehingga menimbulkan keinginan untuk menabung.Bagi beberapa responden yang merupakan pendatang dari luar kota yang masih belum memiliki Kartu Tanda Penduduk Jakarta menyatakan kesulitan untuk bisa membuka rekening di bank sehingga mereka tidak memiliki tabungan. Kelompok responden tersebut mengharapkan adanya kemudahan dari persyaratan bank terkait kartu identitasnya (access exclusion).

Pada sistem pinjaman, mayoritas pedagang menganggap belum membutuhkan pinjaman bank karena merasa belum membutuhkan jasa kredit.Mayoritas beranggapan bahwa untuk melakukan pinjaman dibebankan agunan yang tinggi serta rasa takut tidak mampu melakukan pembayaran cicilan.Selain agunan, alasan lain adalah bunga cicilan yang dianggap sangat membebankan masyarakat menjadi salah satu alasan utama tidak berminat untuk melakukan pinjaman. Hal ini didukung dengan pendapatan pedagang yang masih pas-pasan dan tidak tetap. Oleh karena itu, dibutuhkan sistem pinjaman yang dipermudah tanpa agunan yang tinggi atau bahkan tidak dibebankan agunan dengan pembayaran bunga yang masih dapat dijangkau pedagang.Berdasarkan keterangan dan informasi di atas, dapat disimpulkan kebutuhan pedagang yang dibagi menjadi beberapa faktor yaitu :

Tabel 4.20 Kebutuhan Pedagang

Kebutuhan Pedagang

Physical

Pedagang membutuhkan lokasi cabang bank dan ATM yang mudah dijangkau, apabila memungkinkan pedagang berharap adanya sistem pegawai keliling yang membantu mereka bertransaksi tanpa harus ke bank

Access

Pedagang mengharapkan kemudahan dalam persyaratan yang ditawarkan oleh pihak Bank. Hal ini terutama bagi warga luar Jakarta yang belum memiliki KTP Jakarta.

Condition

Pedagang membutuhkan jenis tabungan/pinjaman dikhususkan bagi usaha mikro untuk menyesuaikan dengan pendapatan yang masih terlalu minim bagi pedagang mikro.

Price

Tabungan tanpa ada pembebanan biaya bulanan atau minimal dengan biaya bulanan yang ringan.Untuk kredit diharapkan adanya kredit dengan pembebanan bunga lebih ringan dan agunan yang lebih dipermudah.

Self

Pedagang membutuhkan penciptaan rasa aman dan nyaman ketika menabung. Selain itu, informasi produk perbankan sangat dibutuhkan karena agar dapat lebih memahami jasa yang ditawarkan.

Marketing

Pedagang tidak mengungkapkan pengenalan dan pemasaran seperti apa yang dibutuhkan karena dianggap hingga saat ini program pemasaran telah mencukupi kebutuhan.

Sumber : Hasil pengolahan tanya-jawab pedagang, 2014

4.6 Langkah yang dilakukan Instansi Bank (supplier)

Bank merupakan instansi yang bertindak sebagai penyedia produk dan jasa keuangan bagi masyarakat.Sebagai pihak yang paling mudah dalam menjangkau keuangan masyarakat, bank menjadi salah satu kunci sukses pelaksanaan program

Indonesia. Dalam penelitian ini, penulis melakukan kegiatan tanya-jawab melalui wawancara kepada beberapa pihak bank yaitu pada Bank XYZ dan Bank ABC.Selain itu, penulis juga melakukan pengamatan pada website-website resmi Bank seperti pada Bank DKI, Bank BRI dan Bank BNI. Pengamatan melalui website disebabkan oleh keterbatasan waktu penulis serta ketidaksediaan pihak Bank terkait untuk melakukan proses wawancara. Sebelum membahas hasil wawancara, peneliti menjelaskan terlebih dahulu faktor hambatan dari sisi perbankan.

Dari sisi fisik, menjelaskan tentang lokasi cabang bank serta ATM yang telah disediakan oleh pihak bank.Dari sisi akses menjelaskan bagaimana bank menetepkan berbagai persyaratan-persyaratan terhadap setiap jenis produk serta apakah adanya jalan disediakan oleh pihak Bank agar pedagang golongan mikro dapat memanfaatkan produk dan fasilitas perbankan.Dari sisi kondisi menjelaskan apakah pihak bank memiliki program yang dikhususkan bagi pedagang golongan mikro untuk menyesuaikan dengan kebutuhan dan kemampuan pedagang golongan mikro tersebut.Dari sisi harga menjelaskan apakah pihak bank umumnya mematok harga yang disesuaikan dengan kemampuan membayar pedagang kecil. Dari sisi harga, berkaitan dengan pembebanan biaya bulanan, bunga pinjaman, maupun agunan pinjaman.Dari sisi self menjelaskan apakah pihak bank memiliki layanan khusus atau perlakuan khusus kepada pedagang golongan mikro untuk dapat melakukan pendekatan yang lebih nyaman kepada pedagang golongan mikro agar dapat menarik minat menabungnya. Dari sisi pemasaran (marketing),menjelaskan cara-cara pengenalan serta penawaran (pemasaran) produk kepada pedagang golongan mikro.

Berikut hasil wawancara serta pengamatan website yang telah lakukan terkait langkah serta program dari Bank sebagai dukungan pelaksanaan keuangan inklusif.

4.6.1 Wawancara Bank XYZ

Bank XYZ merupakan salah satu Bank Usaha Milik Negara di Indonesia.Berdasarkan hasil wawancara yang dilakukan dengan pihak Bank XYZ terkait informasi program dukungan keuangan inklusif diketahui bahwa Bank XYZ telah melakukan beberapa program serta upaya untuk mengenalkan Bank kepada masyarakat. Salah satu upaya yang dilakukan berupa program sosialisasi produk perbankan dimulai dari lingkup perusahaan-perusahaan , Usaha Mikro, Kecil dan Menengah hingga pelajar sekolah. Bagi Kelompok usaha mikro, Bank XYZ

melakukan sosialisasi tentang keamanan transaski melalui bank.Berbagai fasilitas dan jasa juga tersedia bagi lingkup usaha mikro seperti fasilitas kartu ATM, Mesin ATM tarik dan setoran, dan fasilitas pinjaman kredit usaha bagi Usaha Mikro.Menurut narasumber, bahwa pada Bank XYZ masih belum membuat pembeda antara jasa dan fasilitas yang tersedia.Upaya yang paling sering dilakukan adalah dengan pemberian pengetahuan perbankan, melakukan penyebaran flyer serta pendekatan langsung pegawai bank di lapangan.

Berdasarkan hasil wawancara hingga saat ini, pada bagian simpanan, Bank XYZ masih belum memiliki tabungan yang khusus ditujukan pada kelompok usaha mikro.Bank XYZ menjadi salah satu bank yang ikut serta dalam pengembangan keuangan inklusif dan memiliki jenis tabungan yang ditetapkan oleh Bank Indonesia walaupun bukan diprioritaskan bagi golongan mikro, namun jenis tabungan tersebut memiliki pemotongan biaya bulanan yang cukup rendah tanpa dikenakan biaya ADM. Program yang tersedia khusus ditujukan pada usaha mikro berupa program kredit dengan persyaratan yang dipermudah berupa : (i) Bagi peminjam dana, harus memiliki usaha yang telah berjalan minimal 1 tahun., (ii) Pegawai bank akan mengunjungi pihak peminjam untuk melakukan analisa akan prospek usaha dari peminjam. Untuk informasi jaminan, dilakukan penyesuaian jaminan dengan produk yang diambil.

Bank XYZ hingga saat ini selalu tumbuh dan berkembang.Salah satu bukti pertumbuhan bank XYZ ditandai dengan cabang Bank XYZ yang tersebar di DKI Jakarta khususnya di Jakarta Barat dan Jakarta Selatan.Di Jakarta Selatan sendiri, hingga saat ini terdapat 10 Kantor Cabang Pembantu, dengan 1 Cabang Utama dan 22 Kantor Kas. Untuk wilayah Jakarta Barat terdapat 1 Kantor Cabang Utama, 7 Kantor Cabang Pembantu dan 20 Kantor Kas. Upaya ini dilakukan agar masyarakat dapat lebih mudah menjangkau bank.

4.6.2 Wawancara Bank ABC

Bank ABC sebagai salah satu bank milik swasta memberikan perhatian pada lingkup keuangan di Indonesia terutama pada golongan mikro.Bank ABC pada sesi wawancara mengungkapkan bahwa financial inclusion sebagai kegiatan yang melibatkan pihak-pihak yang belum tersentuh jasa dan fasilitas keuangan (non- bankable) menjadi bankable. Sesuai dengan pencapaian visi dan misi Bank ABC, fokus nasabah Bank ABC dibagi antara perusahaan dan golongan UMKM dan

lokasi kantor cabang dan pelayanannya. Untuk lingkup golongan mikro, pelayanan dilakukan lebih sederhana dan disesuaikan dengan lingkungan masyarakat.Hal ini bertujuan agar tidak ada kecanggungan pihak yang ingin datang ke bank karena faktor latar belakang.

Dalam mencapai tujuan visinya , Bank ABC melakukan dukungan atas program keuangan inklusif di Indonesia dengan mengadakan kegiatan pelatihan kepada nasabah Bank ABC. Kegiatan pelatihan yang dilakukan oleh Bank ABC difokuskan pada pengelolaan dari sisi keuangan, inventori, pemasaran, hingga pengelolaan karyawan. Proses pelatihan dari Bank ABC dilakukan dengan bahasa sederhana dan cara yang sederhana agar dapat mempermudah nasabah mengerti hal yang harusnya dilakukan serta sasaran pelatihan. Untuk menunjang keefektifan pelatihan, pelatihan dilakukan 2 kali dalam 1 bulan pada tiap cabang Bank ABC.

Bagi peserta pelatihan, diprioritaskan kepada nasabah yang telah memiliki tabungan di Bank ABC , sedangkan untuk non-nasabah disediakan 10% tempat untuk pelatihan.

Kegiatan dukungan atas program keuangan inklusif dijalankan pihak Bank ABC dari tahun 2009. Hingga saat ini, program dan fasilitas yang disediakan masih terfokus pada kegiatan kredit Bank ABC.Pada program tabungan masih belum ada pembeda antara nasabah biasa dan nasabah golongan mikro.Untuk kegiatan kredit, hal yang membedakan adalah pada jaminan.Bank ABC menyediakan pinjaman tanpa agunan hingga pinjaman mapan bagi perusahaan atau pihak golongan menengah ke atas.Batasan pinjaman yang disediakan Bank ABC adalah kurang dari 2 Milyar Rupiah dengan ketentuan jaminan:

Tabel 4.21

Keterangan ketentuan Pinjaman Bank ABC

KREDIT KETERANGAN BUNGA

TANPA AGUNAN

Sebagai contoh ada pedagang yang telah berdagang di 1 lokasi tetap selama 10 tahun namun belum memiliki kios sendiri tidak memiliki jaminan apabila akan melakukan pinjaman.

2.5% per bulan

AGUNAN FLEKSIBEL

Pedagang yang memiliki kios namun masih kios sewaan, dapat memberikan jaminan berupa Hak sewa apabila lama sewa masih panjang atau jaminan lebih kecil dari jumlah yang di pinjam

1.8% per bulan DENGAN

AGUNAN

Pedagang memiliki jaminan yang sepadan dengan nilai yang dipinjam

1% per bulan Sumber : Hasil pengolahan wawancara, 2014

Pada program tabungan, dibagi menjadi 2 jenis tabungan yaitu tabungan M dan tabungan T. Tabungan M merupakan tabungan yang dikhususkan bagi nasabah yang ingin membayar cicilan. Tabungan T merupakan tabungan bagi nasabah yang ingin menyimpan dana dimana bungan yang disediakan setara dengan deposito. Saat ini, Bank ABC telah melakukan perencanaan jenis tabungan T bagi kelompok usaha golongan mikro.Jalannya sosialisasi jenis tabungan T bagi kelompok usaha mikro diharapkan dapat membuat masyarakat lebih tertarik lagi untuk dapat menabung di bank. Hal yang menjadi pembeda Tabungan khusus kelompok usaha mikro adalah pihak bank menggunakan sistem Cash pick up dan mesin EDC mempermudah agar transaksi tidak perlu dilakukan di bank atau mesin ATM terdekat namun pihak bank yang akan mendatangi nasabah. Untuk melengkapi sistem baru ini, pihak bank akanmelengkapi dengan pemberian informasi-informasi agar meningkatkan kepercayaan nasabah.

Untuk meningkatkan sosialisasi dan hubungan dengan masyarakat, Bank ABC menggunakan cara pendekatan langsung dengan melakukan kunjungan ke non- nasabah untuk mengajak non-nasabah agar lebih mengenal bank. Bagi nasabah, Bank ABC menjaga hubungan baik dengan melakukan follow up via telepon. Hingga saat ini, Bank ABC bagian mikro telah mengalami perkembangan cukup signifikan yang dapat dilihat dengan jumlah cabang khusus mikro sebanyak 619 kantor cabang

pembagian di wilayah DKI Jakarta sebanyak 21 kantor cabang. (7 kantor di area Jakarta Barat dan 7 kantor cabang di Jakarta Selatan.)

4.6.3 Pengamatanwebsite Bank DKI

Berdasarkan hasil pengamatan peneliti terhadap informasi dari website resmi Bank DKI, peneliti menyimpulkan bahwa jenis-jenis tabungan yang ditawarkan oleh pihak bank memiliki berbagai fokus dengan penetapan saldo minimal yang relatif rendah. Namun dari beberapa jenis tabungan yang ditawarkan adapun jenis TabunganKU menjadi pilihan penulis untuk menjadi tabungan yang cocok sebagai tempat menyimpan dana bagi pedagang golongan mikro.Hal ini disebabkan jenis tabungan ini tidak membebankan biaya administrasi bulanan sehingga tidak memberatkan nasabah. Selain itu setoran awal minimum yang ditetapkan juga relatif rendah yaitu Rp.20.000,- dengan nominal setoran selanjutnya minimum Rp.10.000,-.

Berdasarkan informasi dari website, diketahui bahwa saldo dorman dari produk TabunganKU dihitung apabila tidak terjadi transaksi selama 6 bulan berturut-turut dengan biaya pinalti hanya Rp.2000,- per bulannya. Persyaratan untuk menjadi nasabah pada produk TabunganKU digolongkan cukup mudah hanya memerlukan fotokopi identitas diri dapat berupa KTP, SIM atau paspor serta melakukan pengisian formulir pembukaan rekening tabungan.TabunganKu merupakan program dari Bank Indonesia kepada seluruh industri perbankan untuk mendukung keuangan inklusif.Namun, sebenarnya jenis TabunganKu tidak ditujukan khusus kepada pengusaha golongan mikro, namun kepada masyarakat umum yang tergolong nonbankable.

Pada produk pinjaman, Bank DKI memiliki pembagian unit bisnis yang dikhususkan bagi Kredit Mikro yang disebut dengan KUMK Monas. Pembentukan Kredit Usaha Mikro dan Kecil (KUMK) Monas menjadi salah satu bukti upaya Bank DKI dalam mendukung pengusaha mikro untuk dapat memanfaatkan jasa kredit bank. Untuk usaha mikro ditetapkan maksimum pinjaman sebesar Rp.50.000.000,- dengan kriteria usaha produktif yang dimiliki keluarga atau perorangan warga Negara Indonesia yang memiliki hasil penjualan maksimal Rp.100.000.000,- per tahun. Untuk kredit jenis mikro, adapun persyaratan dokumen yang harus dilengkapi berupa fotokopi KTP Jabodetabek (Suami dan atau istri), kartu keluarga, pas foto

(4x6) sebanyak 1 lembar, pernyataan tujuan penggunaan pengembalian kredit, Surat Keterangan Domisili Usaha serta Fotokopi Surat Jaminan yang dibiayai.

Hingga saat ini, Bank DKI berusaha mengembangkan usahanya dengan meningkatkan jumlah kantor serta sarananya berupa 1 kantor pusat, 5 Kantor Unit Kerja Diluar Kantor Pusat, 21 Kantor Cabang ( Konvensional dan UUS), 41 Kantor Cabang Pembantu (Konvensional dan UUS), 104 Kantor Kas ( Konvensional dan UUS), 31 Payment Point, dan 4 Samsat Drive Thru yang tersebar di berbagai lokasi disertai jaringan ATM dengan total 265 ATM).

Dalam upaya mendukung jalannya kegiatan tanggung jawab sosial perusahaan, Bank DKI memiliki berbagai kegiatan dengan fokus pada pendidikan dan dunia pendidikan, edukasi perbankan, sosial kemasyarakatan, lingkungan hidup dan kesenian dan kebudayaan.Hal ini dilaksanakan sebagai perwujudan dari komitmen Bank DKI untuk turut berperan serta dalam pembangunan ekonomi yang berkelanjutan, meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, meningkatkan pemberdayaan kepada masyarakat, dan dalam rangka menjaga keberlangsungan bagi Bank DKI.

4.6.4 Pengamatan website Bank Rakyat Indonesia

Bank Rakyat Indonesia (BRI) sebagai salah satu bank milik negara memiliki berbagai jenis tabungan dari tabungan untuk anak-anak hingga tabungan perencanaan. BRI menjadi salah satu bank yang juga mendukung pengembangan budaya menabung melalui program penyimpanan dana TabunganKU. TabunganKU BRI tidak berbeda dengan yang dimiliki Bank DKI dimana tidak ada pembebanan biaya administrasi bulanan dengan bungan dihitung secara harian dan setora awal minimum Rp.20.000,-. Adapun keunggulan lain TabunganKU BRI juga tidak membebankan biaya penggantian buku apabila rusak atau hilang.

Pada produk kredit Bank Rakyat Indonesia memiliki berbagai jenis pembagian pinjaman dengan berbagai fokus dari mikro hingga pinjaman menengah.Pinjaman kredit mikro yang disediakan BRI disebut dengan program KUPEDES. Program ini sebagai upaya dukungan terhadap berbagai keperluan pembiayaan semua jenis usaha dengan memenuhi kebutuhan modal kerja, investasi pembiayaan lainnya seperti pendidikan, rumah maupun kendaraan yang berlaku bagi semua sektor usaha mikro.Fokus KUPEDES ditujukan kepada semua sektor ekonomi individu maupun badan usaha.Keunggulan yang ditawarkan program ini

Angsuran pembayaran pinjaman dapat disesuaikan dengan kebutuhan dengan pembebanan biaya administrasi mulai dari Rp.10.000,- serta bebas biaya provisi.

Penawaran keuntungan yang cukup memuaskan diikuti dengan persyaratan yang dipermudah yaitu hanya dengan melampirkan surat legalitas usaha (minimal surat keterangan usaha dari kepala desa/lurah/pasar) , dengan pengalaman usaha minimal 1 tahun serta lampiran dokumen identitas diri.

Selain kredit mikro, BRI menyediakan fasilitas kredit lain yang menurut penulis cocok bagi pedagang mikro yaitu Kredit Usaha Rakyat BRI yang diberikan kepada usaha mikro, kecil dan koperasi yang memiliki usaha produktif. Bagi usaha mikro, ketentuan untuk dapat mengajukan kredit ini sangat praktis dimana calon debitur melakukan usaha produktif yang layak serta legalitas lengkap berupa KTP/SIM dan Kartu Keluarga dengan lama usaha minimal 6 bulan. Pada produk pinjaman ini, plafond maksimal yang ditetapkan adalah Rp.20.000.000,- dengan suku bunga efektif maksimal Rp.22% per tahun. Agunan yang ditetapkan dapat berupa agunan pokok sesuai dengan proyek yang dibiayai atau ditambah agunan tambahan apabila diperlukan.

Hingga saat ini, Bank BRI memiliki lebih dari 9.000 kantor cabang dan 18.000 mesin ATM dengan pelayanan mesin EDC sebanyak 70.000 mesin dan 115.000 sumber daya manusia untuk melayani kebutuhan masyarakat di seluruh Indonesia. Hal ini membuktikan bahwa Bank BRI terus melakukan pengembangan dan peningkatan kualitas.Tidak berhenti disana, dalam rangka peningkatan pelayanan secara berkesinambungan, Bank BRI juga menyediakan E-buzz BRI yang berfungsi untuk membantu masyarakat melakukan pembayaran dan transaksi tanpa harus ke cabang bank melalui ATM dalam bus.Selain itu, bagi masyarakat yang tidak memiliki banyak waktu untuk ke bank, Bank BRI menyediakan layanan “teras keliling” yaitu pelayanan kas keliling secara online.Fasilitas “teras keliling” berupa mobil mini van yang dilengkapi dengan segala peralatan sama seperti di kantor Bank BRI pada umumnya dan pelayanan yang tidak kalah lengkapnya dengan langsung mendatangi kantor bank.

Dalam mengenalkan berbagai produk Bank BRI menjalankan beberapa program pemasaran : Pesa Untung Beliung, Pesta Rakyat Simpedes, BRI Peduli Pasar Rakyat, Panen Bulanan Simpedes, dan Grebeg Pasar. Program pemasaran dilakukan melalui seminar, pameran dengan menyertakan nasabah sebagai

pesertanya. Pemasaran Bank BRI yang saat ini dalam proses pengembangan merupakan pemasaran memanfaatkan perkembangan teknologi berupa e-channel dan mobile banking untuk mempermudah jangkauan kepada nasabah. Dalam meningkatkan kualitas pengetahuan nasabah terhadap produk perbankan, Bank BRI mengenalkan jasa/produk perbankan melalui program pelatihan untuk meningkatkan pemahaman masyarakat tentang produk perbankan.

4.6.5 Pengamatan website Bank Negara Indonesia

Bank BNI adalah Bank pertama yang berdiri di Indonesia sejak awal kemerdekaan.Berdasarkan hasil pengamatan website BNI peneliti menyimpulkan bahwa jenis layanan personal Bank BNI di program tabunganKu dianggap paling sesuai untuk kalangan pengusaha golongan mikro.Jenis simpanan TabunganKu di Bank BNI merupakan simpanan sebagai kebijakan pemerintah untuk mengurangi golongan unbankable di Indonesia.Pada jenis simpanan ini menetapkan persyaratan yang mudah dan ringan.Target simpanan ini ditujukan untuk masyarakat pada umumnya dengan syarat merupakan Warga Negara Indonesia. Ketentuan saldo awal tergolong rendah yaitu Rp.20.000,- tanpa dikenakan biaya potongan ADM bulanan.

Untuk jenis kredit pada Bank BNI, Kredit Usaha Rakyat (KUR) sebagai program pinjaman yang diperuntukkan bagi Unit Usaha Mikro, Kecil dan Menengah.

Pinjaman KUR menawarkan proses yang lebih cepat dan sederhana. Pinjaman ini dapat digunakan untuk menambah modal kerja usaha dan kredit investasi.

Persyaratan yang ditawarkan pinjaman jenis ini cukup mudah yaitu debitur dipastikan tidak sedang menerima fasilitas pinjaman perbankan lain minimal 1 tahun.

Selin itu, permohonan pinjaman dapat mencapai Rp.150.000.000,-. Bank BNI menjamin proses yang cepat dengan suku bunga yang bersaing. Persyaratan umum lainnya bagi pinjaman ini adalah peminjam haruslah telah memulai usahanya secara aktif dan produktif minimal 1 tahun.

Dalam rangka meningkatkan kepedulian terhadap lingkungan, Bank BNI menjalankan program Corporate Social Responsibility. Program-program CSR Bank BNI berhubungan dengan lingkungan serta kehidupan sosial.Bagi peningkatan taraf kehidupan dan perekonomian, Bank BNI membentuk gerakan Program Kemitraan berupa kegiatan Kampoeng BNI dan Mitra Binaan Usaha Kreatif.Kegiatan program kemitraan dilakukan melalui penyaluran kredit dengan bunga rendah kepada pengusaha kecil yang bertujuan meningkatkan kemampuan dan pemberdayaan agar

difokuskan pada bidang Industri Kreatif dan mendukung ketahanan pangan melalui program “Kampoeng BNI” (2007) , yaitu program pemberdayaan ekonomi masyarakat melalui penyaluran kredit lunak dengan sistem klaster yang dilakukan di beberapa daerah dengan tujuan untuk mengembangkan potensi ekonomi masyarakat di suatu kawasan pedesaan melalui pinjaman lunak program kemitraan maupun bantuan bina lingkungan untuk menunjang aktivitas ekonomi lokal di daerah tersebut dengan berbagai pembagian produk sesuai dengan keunggulan dan kebutuhan daerah.

Perkembangan Bank BNI dari tahun ke tahun semakin meningkat.Bank BNI menggunakan strategi pemasaran melalui survei yang dilakukan kepada masyarakat untuk mengetahui kebutuhan masyarakat. Salah satu langkah yang dilakukan adalah desentralisasi kepada kantor cabang bank untuk melakukan pendekatan langsung ke lapangan. Perkembangan Bank BNI dapat dilihat dari jumlah lokasi cabang di wilayah DKI Jakarta yang saat ini mencapai 313 kantor cabang. Di Jakarta Barat sendiri terdapat 58 kantor cabang sedangkan di Jakarta Selatan terdapat 82 kantor cabang yang tersebar di berbagai daerah.

4.7 Langkah yang dilakukan Lembaga Regulator

Lembaga regulator merupakan lembaga pengatur yang membuat kebijakan pada lingkup tertentu sesuai dengan bidangnya masing-masing.Pada penelitian keuangan inklusif, lembaga regulator yang berperan merupakan Otoritas Jasa Keuangan dan Bank Indonesia.Berikut hasil wawancara terkait informasi langkah dan program yang telah dilakukan pihak regulator.

4.7.1 Langkah yang dilakukan Otoritas Jasa Keuangan

Otoritas Jasa Keuangan sebagai lembaga yang bertindak sebagai regulator bekerja sama dengan Bank Indonesia memiliki peranan dalam implementasi keuangan inklusif melalui program literasi keuangan. Berdasarkan wawancara yang dilakukan peneliti pada salah satu petinggi di Otoritas Jasa Keuangan, bahwa hingga tahun 2014, fokus OJK dalam implementasi keuangan inklusif merupakan Usaha Mikro, Kecil dan Menengah dan ibu rumah tangga. Pengembangan fokus implementasi direncanakan akan dikembangkan pada tahun depan.

Dimulai dari tahun 2013, berbagai langkah dilakukan oleh Otoritas Jasa Keuangan dalam mendukung implementasi keuangan inklusif yang tertuang ke

dalam 3 pilar keuangan inklusif.Pilar pertama dalam strategi tersebut menunjukkan kegiatan yang dilakukan OJK bekerjasama dengan industri perbankan untuk meningkatkan keuangan inklusif.Pilar kedua menunjukkan tanggung jawab OJK sebagai lembaga regulator untuk terus meningkatkan dan memperkuat infrastruktur literasi keuangan agar semakin berkembang.Pilar ketiga menunjukkan kegiatan yang dilakukan oleh lembaga keuangan yang bekerjasama dengan pihak OJK untuk mengembangkan pelayanan kepada masyarakat seperti lembaga keuangan Bank maupun bukan Bank. Pada pilar ketiga, beberapa kegiatan yang real hingga saat ini seperti : penurunan nilai 1 lot pada pembelian saham menjadi 100 saham per lot agar masyarakat dapat lebih mudah mengakses pasar saham. Selain itu, program TabunganKu yang memudahkan masyarakat untuk dapat menyimpan dana dengan biaya setoran awal yang rendah tanpa dikenakan biaya ADM.

Berdasarkan hasil wawancara, pihak OJK menjelaskan upaya-upaya yang dilakukan dengan beberapa pertimbangan terhadap responden yang masih kurang tingkat pendidikannya atau bahkan tidak memiliki latar belakang pendidikan. Pihak OJK menjalankan treatment untuk menilai pola perilaku responden yang dibantu oleh sukarelawan mahasiswa yang telah mengikuti training sebelumnya.Berikut merupakan kegiatan yang dilakukan oleh OJK dalam mendukung keuangan inklusif yang telah dimulai dari tahun 2013

Program Otoritas Jasa Keuangan

USAHA

OJK KETERANGAN

Edukasi Keuangan

Kegiatan pemberian pengetahuan keuangan dalam komunitas yang ditujukan kepada daerah-daerah yang masih sulit untuk dijangkau lembaga keuangan. Sasaran dari edukasi keuangan hingga saat ini ditujukan kepada ibu rumah tangga, TKI, pelajar, mahasiswa, Usaha Mikro, Kecil, dan Menengah, kelompok pesantren. Adapun kegiatan lainnya berupa kampanye ke iklan layanan masyarakat dan wartawan, pengadaan expo dan talkshow untuk mengenalkan jasa dan fasilitas perbankan serta OJK dan Bank Indonesia. Topik yang diangkat pada edukasi keuangan umumnya adalah cara untuk perencanaan dan pengelolaan keuangan di kalangan masyarakat. Topik ini didasari atas kenyataan banyaknya masyarakat yang masih kesulitan mengelola keuangan dan pendapatan serta beban yang ditanggung.

Strategi Nasional Literasi Keuangan

Kegiatan ini diawali dengan survei yang dilakukan OJK pada tahun 2013 sehingga terbentuk Strategi Nasional Literasi Keuangan.

Berbagai bentuk kegiatan lebih ditekankan pada pelayanan masyarakat sehingga dapat meningkatkan rasa aman, nyaman dan kepercayaan masyarakat. Upaya yang dilakukan dalam mencapai strategi antara lain membentuk layanan pengaduan konsumen dan Bus Simolek ( Mobil yang menyediakan informasi jasa dan fasilitas keuangan. )

Sumber : Hasil Pengolahan Wawancara OJK, 2014

Dalam program edukasi, OJK melakukan penilaian dalam 3 hingga 6 bulan setelah kegiatan berlangsung sebagai upaya evaluasi dan pengawasan jalannya kegiatan.Hal ini sebagai tolak ukur kemajuan pengetahuan masyarakat yang mengikuti edukasi keuangan. Evaluasi dilakukan salah satunya melalui follow up data identitas peserta kegiatan.Dalam evaluasi hasil yang telah dicapai, pihak OJK masih belum memberikan penghargaan (reward) bagi lembaga keuangan bank maupun bukan bank yang sukses meningkatkan jumlah nasabah.Pihak OJK hanya