PENGARUH LOKASI DAN KUALITAS PELAYANAN TERHADAP KEPUTUSAN NASABAH UNTUK MENABUNG

DI BMT SUMBER MULIA TUNTANG

TUGAS AKHIR

Oleh :

Rizqa Ramadhaning Tyas NIM : 20109011

JURUSAN SYARIAH

PROGRAM STUDI PERBANKAN SYARIAH SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA 2012

PENGARUH LOKASI DAN KUALITAS PELAYANAN TERHADAP KEPUTUSAN NASABAH UNTUK MENABUNG

DI BMT SUMBER MULIA TUNTANG

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh gelar Ahli Madya (Amd) pada

Program Studi Perbankan Syariah

Disusun Oleh : Rizqa Ramadhaning Tyas

NIM : 20109011

JURUSAN SYARIAH

PROGRAM STUDI PERBANKAN SYARIAH SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA 2012

MOTTO

Berusahalah untuk menjadi yang terbaik, tetapi jangan pernah berpikir dirimulah yang terbaik.

(Benjamin Franklin)

Simpan kekuatanmu untuk dirimu sendiri dan keberanianmu untuk orang lain (James M. Barrie)

Saya menganggap orang yang bisa mengatasi keinginannya lebih berani daripada orang yang bisa menaklukkan musuhnya.

Karena kemenangan yang paling sulit diraih adalah kemenangan atas diri sendiri

PERSEMBAHAN

Tugas Akhir ini saya persembahkan untuk:

1. Orang tuaku tercinta sebagai wujud terima kasih atas kasih sayang dan doa yang selama ini diberikan kepada saya.

2. Dosen jurusan syariah yang telah membimbing saya selama tiga tahun.

3. Teman-teman program studi D-III Perbankan Syariah angkatan 2009 yang telah menemaniku selama tiga tahun ini.

4. Almamaterku.

KATA PENGANTAR

Dengan mengucap syukur atas kehadirat Allah SWT karena limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir dengan judul “Pengaruh Lokasi dan Kualitas Pelayanan Terhadap Keputusan Nasabah untuk Menabung di BMT Sumber Mulia Tuntang”. Penyusunan tugas akhir ini adalah untuk memenuhi dan melengkapi salah satu syarat dalam menyelesaikan pendidikan pada jurusan Perbankan Syariah D-III Fakultas Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

Dalam menyusun tugas akhir ini, penulis memperoleh bantuan, bimbingan, dan pengarahan dari berbagai pihak. Oleh karena itu, dengan kerendahan hati, penulis ucapkan terima kasih kepada:

1. Bapak Dr. H. Imam Sutomo, M.Ag, Ketua Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga

2. Bapak Drs. H. Mubassirun, M.Ag, Ketua Jurusan Syariah STAIN Salatiga 3. Bapak Abdul Azis N.P, S.Ag, M.M, Ketua Program Studi D-III Perbankan

Syariah

4. Bapak Ari Setiawan, S.Pd, M.M, Dosen Pembimbing yang telah memberikan arahan dan petunjuk kepada penulis dalam penulisan tugas akhir ini.

5. Bapak dan Ibu Dosen, yang telah memberikan bekal ilmu yang tidak ternilai harganya kepada penulis selama belajar di Fakultas Syariah STAIN Salatiga.

6. BMT Sumber Mulia Tuntang, yang telah memberikan kesempatan kepada penulis untuk mengadakan penelitian hingga akhir.

7. Semua pihak yang terkait dalam penyelesaian tugas akhir ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari tugas akhir ini jauh dari sempurna dengan keterbatasan kemampuan dan pengetahuan yang penulis miliki. Untuk itu, penulis mengharapkan kritik dan saran yang membangun untuk perbaikan di masa mendatang.

Semoga Allah SWT memberikan karunia dan rahmat-Nya kepada penulis.

Penulis berharap semoga tugas akhir ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang bersangkutan.

Salatiga, 25 Juli 2012 Penulis,

Rizqa Ramadhaning Tyas

ABSTRAK

Permasalahan yang akan dibahas dalam penelitian ini adalah pengaruh kualitas pelayanan yang terdiri dari reliability, responsiveness, assurance, emphaty dan tangibles serta lokasi BMT terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia dan variabel manakah yang berpengaruh paling signifikan terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia.

Metode yang digunakan dalam penelitian ini adalah pendekatan kuantitatif, dengan jumlah populasi 300 nasabah yang merupakan jumlah keseluruhan nasabah yang menabung di BMT Sumber Mulia Tuntang selama tahun 2012 sampai dengan bulan juni. Sedangkan sampelnya adalah 30 responden. Teknik pengambilan sampel menggunakan accidential sampling. Alat analisis yang digunakan adalah analisis linier berganda, dimana sebelumnya dilakukan uji validitas dan reliabilitas.

Berdasarkan hasil penelitian, dapat disimpulkan. Pertama, terdapat pengaruh yang signifikan dari kualitas pelayanan yang terdiri dari reliability, responsiveness, assurance, emphaty, dan tangibles terhadap keputusan menabung. Hal ini terbukti dari hasil uji t dengan nilai t hitung >

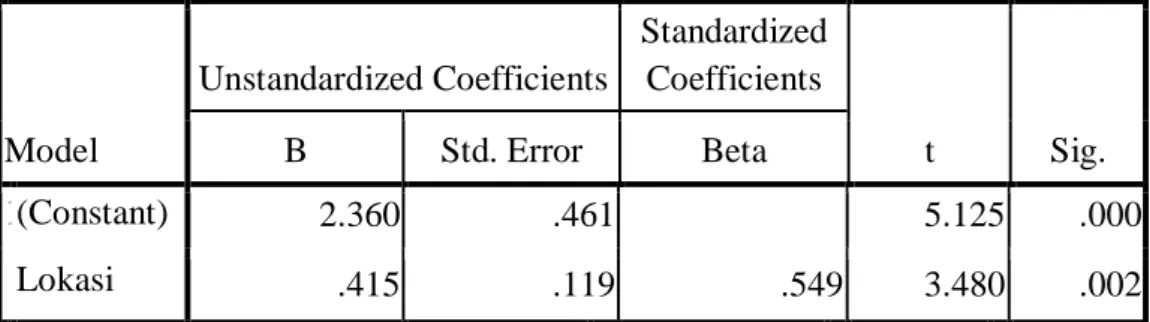

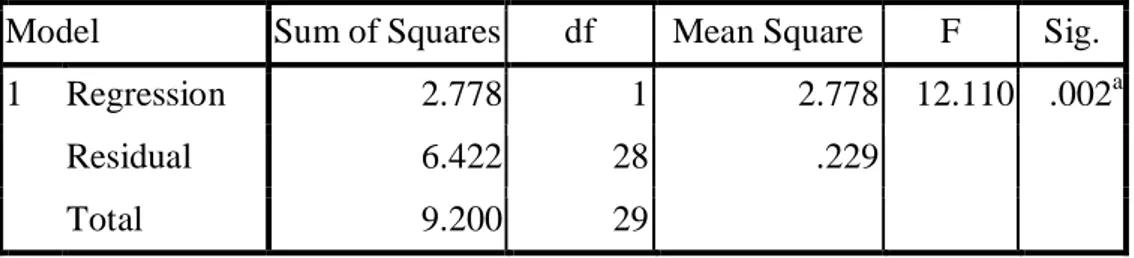

t tabel pada taraf signifikansi 5% yaitu reliability (3,838>1,7011), responsiveness (2,121>1,7011), assurance (3,062>1,7011), emphaty (4,760>1,7011), dan tangibles (3,290>1,7011). Kedua, terdapat pengaruh yang signifikan lokasi BMT terhadap keputusan nasabah untuk menabung, yang dibuktikan dengan hasil uji t yaitu t hitung > t tabel (3,480>1,7011), dengan taraf signifikansi 5%. Ketiga, variabel emphaty merupakan variabel yang memberikan pengaruh dominan terhadap keputusan nasabah untuk menabung. Hal ini dapat dilihat dari nilai signifikansi (0,000) lebih signifikan dibanding variabel lainnya. Kemudian dilanjutkan dengan variabel reliability dengan nilai signifikansi (0,001), variabel lokasi (0,002), variabel tangibles (0,003), assurance (0,005) dan variabel responsiveness dengan nilai signifikansi (0,043). Hal ini berarti kesediaan karyawan dan pengelola BMT Sumber Mulia untuk lebih peduli dengan memberikan pemahaman dan perhatian kepada nasabah menyebabkan nasabah mau untuk menabung.

Kata Kunci: Kualitas Pelayanan, Lokasi, Keputusan Nasabah

DAFTAR ISI

Halaman

HALAMAN JUDUL ……….... i

HALAMAN PENGAJUAN JUDUL ………... ii

HALAMAN PERSETUJUAN PEMBIMBING ………... iii

HALAMAN PENGESAHAN ……….. iv

HALAMAN PERNYATAAN ……….. v

MOTTO ………. vi

PERSEMBAHAN ………... vii

KATA PENGANTAR ……….. viii

ABSTRAK ……… x

DAFTAR ISI ………. xi

DAFTAR TABEL ……… xiv

DAFTAR GAMBAR ………... xvi

DAFTAR GRAFIK ……….. xvii

BAB I PENDAHULUAN A. Latar Belakang ……….. 1

B. Rumusan Masalah ………. 5

C. Tujuan dan Kegunaan ……… 6

D. Penelitian Terdahulu ………. 7

E. Metode Penelitian ………. 10

F. Penegasan Istilah ………... 24

G. Sistematika Penulisan ……… 25

BAB II KERANGKA TEORITIK A. Kualitas Pelayanan ………. 27

1. Pengertian Kualitas Pelayanan ……… 27

2. Dimensi Kualitas Pelayanan ……… 29

B. Lokasi ………. 31

1. Pengertian Lokasi ……… 31

2. Pemilihan Lokasi ………. 31

3. Pertimbangan-pertimbangan dalam Penentuan Lokasi ……… 33

C. Perilaku Konsumen ………. 34

1. Faktor-faktor yang Mempengaruhi Perilaku Pembeli ………. 34

2. Proses Pembelian Keputusan Konsumen ……… 38

BAB III LAPORAN OBJEK PENELITIAN A. Gambaran Umum ………. 41

1. Sejarah Berdiri BMT Sumber Mulia Tuntang ……… 41

2. Visi dan Misi ……….. 42

3. Logo ……… 43

4. Struktur Organisasi ………. 44

5. Permodalan ………. 48

6. Nasabah ………... 49

B. Data Deskriptif ……….... 50

1. Produk Simpanan ……….. 51

2. Produk Pembiayaan ……… 53

3. Laporan Bidang Usaha ……… 55

a. Modal ………... 55

b. Produk Simpanan ………. 55

c. Perkembangan Usaha ………... 57

d. Pertumbuhan Asset ……….. 58

BAB IV ANALISIS A. Analisa Data Kualitatif ……… 59

B. Pengujian Instrumen Penelitian ………... 65

1. Uji Validitas ……….. 66

2. Uji Reliabilitas ……….. 70

C. Uji Statistik ……….. 71

1. Analisa Koefisien Regresi ……… 71

2. Analisa Koefisien Determinasi ………. 78

3. Uji t (Parsial) ……… 83

4. Uji f (Simultan) ………. 88

BAB V PENUTUP A. Simpulan ……….. 94

B. Saran ……… 95

DAFTAR PUSTAKA ………. 96 LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 3.1 Nisbah Bagi Hasil Simpanan Sukarela Berjangka …………. 52

Tabel 3.2 Modal BMT Sumber Mulia ……… 55

Tabel 3.3 Perkembangan Usaha BMT Sumber Mulia ……… 57

Tabel 3.4 Laju Pertumbuhan Asset ………. 58

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ……… 59

Tabel 4.2 Karakteristik Responden Berdasarkan Status Perkawinan …. 60

Tabel 4.3 Karakteristik Responden Berdasarkan Usia ……… 61

Tabel 4.4 Karakteristik Responden Berdasarkan Pendidikan …………. 62

Tabel 4.5 Karakteristik Responden Berdasarkan Lama Menggunakan Jasa 63 Tabel 4.6 Karakteristik Responden Berdasarkan Jarak Rumah ke BMT .. 64

Tabel 4.7 Karakteristik Responden Berdasarkan Pengeluaran per Bulan .. 64

Tabel 4.8 Hasil Uji Validitas Variabel Reliability ……….. 66

Tabel 4.9 Hasil Uji Validitas Variabel Responsiveness ………. 67

Tabel 4.10 Hasil Uji Validitas Variabel Assurance ……….. 67

Tabel 4.11 Hasil Uji Validitas Variabel Emphaty ……… 68

Tabel 4.12 Hasil Uji Validitas Variabel Tangibles ………... 68

Tabel 4.13 Hasil Uji Validitas Variabel Lokasi ……… 69

Tabel 4.14 Hasil Uji Validitas Variabel Keputusan Menabung ………... 70

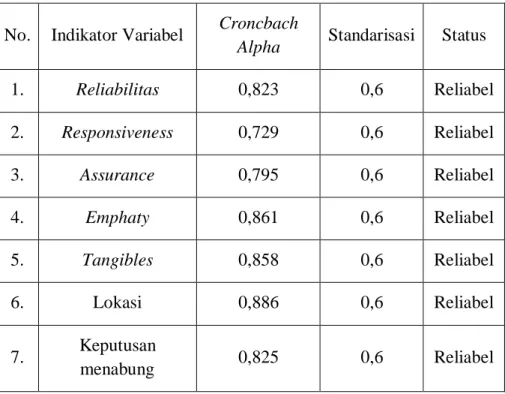

Tabel 4.15 Hasil Uji Reliabilitas ………... 71

Tabel 4.16 Hasil Analisa Regresi Variabel Reliability ………. 72

Tabel 4.17 Hasil Analisa Regresi Variabel Responsiveness ……… 73

Tabel 4.18 Hasil Analisa Regresi Variabel Assurance ………. 74

Tabel 4.19 Hasil Analisa Regresi Variabel Emphaty ……… 75

Tabel 4.20 Hasil Analisa Regresi Variabel Tangibles ……….. 76

Tabel 4.21 Hasil Analisa Regresi Variabel Lokasi ………... 77

Tabel 4.22 Koefisien Determinasi Variabel Reliability ……… 78

Tabel 4.23 Koefisien Determinasi Variabel Responsiveness …………... 79

Tabel 4.24 Koefisien Determinasi Variabel Assurance ……… 80

Tabel 4.25 Koefisien Determinasi Variabel Emphaty ……….. 81

Tabel 4.26 Koefisien Determinasi Variabel Tangibles ……… 81

Tabel 4.27 Koefisien Determinasi Variabel Lokasi ……… 82

Tabel 4.28 Hasil Uji t Variabel Reliability ………. 83

Tabel 4.29 Hasil Uji t Variabel Responsiveness ……… 84

Tabel 4.30 Hasil Uji t Variabel Assurance ……… 85

Tabel 4.31 Hasil Uji t Variabel Emphaty ……….. 85

Tabel 4.32 Hasil Uji t Variabel Tangibles ……… 86

Tabel 4.33 Hasil Uji t Lokasi ……… 87

Tabel 4.34 Hasil Uji f Variabel Reliability ………... 88

Tabel 4.35 Hasil Uji f Variabel Responsiveness ……….. 89

Tabel 4.36 Hasil Uji f Variabel Assurance ………... 90

Tabel 4.37 Hasil Uji f Variabel Emphaty ………. 90

Tabel 4.38 Hasil Uji f Variabel Tangibles ……… 91

Tabel 4.39 Hasil Uji f Lokasi ……… 92

DAFTAR GAMBAR

Halaman Gambar 2.1 Tahap Proses Pembelian ………... 38 Gambar 3.1 Logo BMT Sumber Mulia Tuntang ………. 43 Gambar 3.2 Struktur Organisasi ……….. 44

DAFTAR GRAFIK

Halaman Grafik 3.1 Perkembangan Jumlah Produk Simpanan ……… 56

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan peranan suatu negara sangatlah besar, hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa perbankan. Oleh karena itu, saat ini dan masa mendatang kita tidak akan lepas dari dunia perbankan, jika hendak menjalankan aktifitas keuangan, baik perorangan ataupun suatu perusahaan (Kasmir, 2002:2)

Seiring digulirkannya sistem perbankan syariah pada pertengahan tahun 1990-an di Indonesia, beberapa Lembaga Keuangan Syariah (LKS) tumbuh dan berkembang pesat di Indonesia. Lembaga Keuangan Syariah mempunyai kedudukan yang sangat penting sebagai lembaga ekonomi berbasis syariah ditengah proses pembangunan nasional. Berdirinya Lembaga Keuangan Syariah (LKS) merupakan implementasi dari pemahaman umat Islam terhadap prinsip-prinsip muamalat dalam hukum ekonomi Islam, selanjutnya direfresentasikan dalam bentuk pranata Ekonomi Islam.

Indonesia merupakan Negara berpenduduk muslim terbesar di dunia hampir 85% yang tersebar dari sabang sampai merauke, oleh karena

itu merupakan salah satu modal utama bagi Bank maupun Lembaga Keuangan Syariah (LKS) untuk menjaring nasabah khususnya yang beragama muslim.

Dari sekian banyak lembaga keuangan syariah, BMT merupakan lembaga ekonomi Islam yang dibangun berbasis keumatan. Dari segi jumlah BMT merupakan lembaga keuangan syariah yang paling banyak apabila dibandingkan dengan lembaga-lembaga keuangan syariah lainnya.

Baitul maal wattamwil (BMT) terdiri dari dua istilah, yaitu baitul maal dan baitut tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non-profit, seperti: zakat, infaq dan shodaqoh. Sedangkan baitut tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah (Sudarsono, 2007: 96)

Sebagai lembaga ekonomi yang berbasis keumatan atau BMT yang berupaya memainkan peranannya sesuai dengan ketentuan hukum yang ditetapkan pemerintah bagi penyelenggaraan lembaga keuangan berdasarkan prinsif Syariah. UU no. 7/ 1992 tentang perbankan (kini UU no.10/ 1998) dan PP no.72/1992 tentang Bank berdasarkan prinsip bagi hasil telah memberikan peluang positif bagi BMT untuk beroperasi secara proporsional (Antonio, 2002: 25)

Meskipun dari segi keberadaan dan peranan lembaga keuangan Syariah mengalami perkembangan yang cukup pesat yang ditandai dengan

banyak berdirinya lembaga keuangan yang secara operasional menggunakan prinsip bagi hasil atau dikenal dengan prinsip syariah, namun dari segi sosialisasi sistem ekonomi syariah mengenai wawasan dan pengetahuan tentang ekonomi syariah umumnya hanya dikalangan akademisi dan praktisi lembaga keuangan syariah saja, sedangkan masyarakat bawah belum tentu mengenal dan memahaminya secara jelas.

Padahal ekonomi Syariah merupakan sistem ekonomi yang lebih memberikan daya tawar positif, bukan hanya dari aspek hukum (syariah), tetapi juga bisa menjadi sistem ekonomi alternatif yang dapat mendukung proses percepatan pembangunan ekonomi di Indonesia.

Melihat perkembangan lembaga keuangan saat ini, seharusnya pihak lembaga keuangan tersebut dapat menerapkan strategi agar nasabah termotivasi untuk menabung yaitu dengan memenuhi kebutuhan dan keinginan nasabah, maka lembaga keuangan keuangan tersebut harus meningkatkan kualitas pelayanan.

Parasuman (1985) dalam Tho’in (2011) menyebutkan bahwa dimensi kualitas terdiri dari lima faktor, yaitu: (1) Realibility; yaitu kemampuan untuk memberikan jasa dengan segera dan memuaskan; (2) Responsiveness; yaitu kemampuan untuk memberikan jasa dengan tanggap; (3) Assurance; yaitu kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki oleh para staf, bebas dari bahaya, risiko dan keragu-raguan; (4) Emphaty; yaitu kemudahan dalam melakukan hubungan komunikasi yang baik dan memahami kebutuhan pelanggan;

(5) Tangibles; yaitu fasilitas fisik, perlengkapan pegawai dan sarana komunikasi. Untuk meningkatkan kualitas layanan diperlukan pengetahuan strategik dalam bisnis (business strategy). Hal ini diperlukan untuk meningkatkan profesionalisme dalam bidang pelayanan (Sudarsono, 2007: 109)

Pelanggan memilih pemberi jasa berdasarkan peringkat kepentingan dan setelah menikmati jasa tersebut cenderung akan membandingkan dengan yang mereka harapkan. Bila jasa yang mereka nikmati berada jauh dibawah jasa yang mereka harapkan, maka pelanggan akan meninggalkan pemberi jasa tersebut. Sebaiknya, jasa yang mereka nikmati memenuhi atau melebihi tingkat kepentingan, mereka akan cenderung untuk memakai kembali produk dan jasa tersebut. Selain itu, pelanggan juga membutuhkan komitmen dan kesungguhan petugas dalam melayani pelanggan.

Begitu halnya dengan BMT Sumber Mulia Tuntang yang merupakan salah satu lembaga keuangan syariah yang mempunyai fungsi untuk melayani pembiayaan dan simpanan masyarakat. Dengan menjamurnya lembaga keuangan syariah yang ada di berbagai daerah, maka lembaga keuangan tersebut perlu meningkatkan kualitas pelayanan agar nasabah termotivasi untuk menabung di lembaga keuangan tersebut.

BMT Sumber Mulia Tuntang sebagai badan usaha yang dituntut untuk dapat menciptakan mitra kerja yang baik dengan memberikan pelayanan yang maksimal dalam upaya untuk memberikan kepuasan

kepada para nasabah. Selain itu, BMT Sumber Mulia juga harus menciptakan citra yang baik dimata para nasabah dengan memberikan kepastian dalam pelayanan.

Dalam hal ini BMT Sumber Mulia memberikan pelayanan yang bermacam-macam seperti layanan jemput bola sebagai salah satunya.

Lokasi BMT Sumber Mulia sangat strategis, di pinggir jalan sehingga dapat dijangkau dengan mudah serta dekat dengan pusat kegiatan masyarakat yaitu pasar.

Untuk mengevaluasi betapa pentingnya kualitas pelayanan pada BMT sebagai salah satu badan usaha yang bergerak di bidang jasa dalam upaya mempengaruhi keinginan nasabah untuk menabung. Hal inilah yang menjadi alasan bagi penulis memilih judul Tugas Akhir “Pengaruh Lokasi dan Kualitas Pelayanan terhadap Keputusan Nasabah untuk Menabung di BMT Sumber Mulia Tuntang”.

B. Rumusan Masalah

Dengan persaingan yang semakin ketat, maka pihak BMT perlu melakukan strategi yaitu dengan meningkatkan pelayanan terhadap nasabah. Dengan meningkatkan pelayanan maka dapat mempengaruhi keputusan nasabah untuk menabung di BMT tersebut.

Berdasarkan latar belakang di atas dapat dirumuskan masalah sebagai berikut:

1. Apakah kualitas pelayanan yang terdiri dari reliability, responsiveness, assurance, emphaty dan tangibles mempunyai pengaruh terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia Tuntang?

2. Apakah ada pengaruh lokasi BMT Sumber Mulia Tuntang terhadap keputusan untuk menabung?

3. Variabel manakah yang berpengaruh paling besar terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia Tuntang?

C. Tujuan dan Kegunaan 1. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan di atas, maka dapat disusun tujuan penelitian sebagai berikut:

a. Untuk mengetahui pengaruh kualitas pelayanan yang terdiri dari reliability, responsiveness, assurance, emphaty dan tangibles terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia Tuntang.

b. Untuk mengetahui pengaruh lokasi terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia Tuntang.

c. Untuk mengetahui variabel yang paling berpengaruh terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia Tuntang.

2. Kegunaan Penelitian

a. Bagi Penulis, dapat meningkatkan pengetahuan penulis serta dapat menerapkan ilmu yang diperoleh yang dapat menambah wawasan ilmiah

b. Bagi BMT Sumber Mulia, sebagai bahan pertimbangan atau masukan dalam meningkatkan pelayanan nasabah.

c. Bagi STAIN Salatiga, penelitian ini diharapkan dapat memberikan kontribusi akademik dalam bidang manajemen lembaga keuangan syariah, khususnya mengenai pengaruh kualitas pelayanan dan lokasi terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia Tuntang

d. Sebagai sumber informasi bagi pihak-pihak yang ingin melakukan penelitian khususnya pada kajian yang sama yang berkenaan dengan masalah pelayanan lembaga keuangan syariah

D. Penelitian Terdahulu

Penelitian terdahulu diantaranya adalah yang dilakukan oleh Sudartik (2009) dengan judul “Pengaruh Kualitas Pelayanan dan Periklanan Terhadap Keputusan Nasabah Dalam Menabung Pada PT BPR Semarang Margatama Gunadana”, dengan sampel 75 responden.

Hasilnya bahwa kualitas pelayanan harus ditingkatkan, terutama mengenai pengelolaan SDM yang dimiliki agar kinerja optimum, misalnya mengadakan pelatihan dan pengembangan karyawan.

Penelitian lainnya pernah dilakukan oleh Fatimah Sofiani (2008) dengan judul “Pengaruh Pelayanan BCA Bizz Terhadap Tingkat Tabungan Pada PT. Bank Central Asia Pusat Pembantu Pasar Medan”.

Objek penelitian di BCA Pusat Pembantu Pasar Medan dengan 50 responden. Hasilnya bahwa nasabah BCA Bizz telah merasa puas dengan pelayanan yang ada dan pengaruhnya terhadap tingkat tabungan sangat berpengaruh karena dapat meningkatkan jumlah nasabah dan jumlah tabungan yang ada.

Bariah, Zaenal Abidin dan Harlina Nurtjahjanti (2008) pernah meneliti tentang “Hubungan Antara Kualitas Layanan Bank Dengan Minat Menabung Nasabah PT. BRI Kantor Cabang Ungaran”. Sampel yang digunakan dalam penelitian ini sebanyak 60 nasabah. Hasilnya bahwa terdapat hubungan positif antara kualitas layanan dengan minat menabung nasabah PT. BRI di Kantor Cabang Ungaran. Sumbangan efektif dalam penelitian ini adalah 71,5%. Artinya sebesar 71,5% minat menabung nasabah PT. BRI di Kantor Cabang Ungaran diprediksi oleh variabel kualitas layanan, sedangkan 28,5% sisanya ditentukan oleh faktor-faktor lain yang tidak diungkap dalam penelitian.

Penelitian lain yang dilakukan oleh Hartono Puji (2008) dengan judul “Faktor-faktor Motivasi Yang Dipertimbangkan Masyarakat Terhadap Pemilihan Menabung di Perbankan Syariah dan Konvensional (studi kasus di Bank Muamalat Indonesia Cabang Surakarta)”. Dalam penelitian ini, menggunakan 100 responden. Dari pengolahan data yang

dilakukan di Bank Muamalat Indonesia dapat disimpulkan bahwa variabel- variabel empat motivasi internal bank syariah, motivasi eksternal bank syariah, motivasi internal bank konvensional dan motivasi eksternal bank konvensional dapat direduksi bahwa: motivasi internal bank syariah menjadi 3 faktor yang kemudian diberi nama faktor menjalankan syariat Islam, faktor menguntungkan dan halal serta faktor tidak setuju riba.

Motivasi eksternal bank syariah menjadi 4 faktor yaitu faktor pelayanan dan fasilitas, faktor pendekatan dengan nasabah, faktor ATM mudah dan faktor tidak ada potongan. Motivasi internal bank konvensional menjadi 3 faktor yaitu faktor image bank, faktor menguntungkan, faktor lebih aman.

Dan untuk motivasi eksternal bank konvensional menjadi 2 faktor yaitu faktor jaringan luas dan faktor fasilitas memuaskan.

Muhammad Tho’in (2011) mengadakan penelitian dengan judul

“Pengaruh Faktor-faktor Kualitas Jasa terhadap Kepuasan Nasabah di Baitul Mal Wat Tamwil (BMT) Tekun Karanggede Boyolali”. Jumlah sampel yang diambil sebanyak 80 responden nasabah. Hasil analisis yang telah diuraikan, dapat disimpulkan. Pertama, pelayanan terbaik pada pelanggan dan tingkat kualitas dapat dicapai secara konsisten dengan memperbaiki pelayanan dan memberikan perhatian khusus pada standar kinerja karyawan baik internal maupun eksternal. Kedua, terdapat pengaruh yang signifikan dari kualitas pelayanan yang terdiri dari tangible, reliability, responsiveness, assurance, dan empathy terhadap kepuasan nasabah, baik secara bersama-sama maupun secara parsial. Hal

ini terbukti dari hasil uji F yang memperoleh nilai Fhitung – Ftabel (30,744- 2,45) pada taraf signifikansi 5%. Ketiga, Variabel reliabiity merupakan variabel yang memberikan pengaruh dominan terhadap kepuasan pelanggan. Hal ini dapat dilihat dari nilai t-hitung varibel reliability (4,004) lebih tinggi dari t hitung variabel lainnya tangibles (3,106), responsiveness (3,779), assurance (2,614), dan emphaty (3,188). Hal ini berarti jika kehandalan dalam memberikan pelayanan menyebabkan nasabah merasa puas

E. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian Causal Research.

Causal Research merupakan tipe-tipe konklusif yang bertujuan untuk menentukan sebab akibat dari sebuah penelitian (Hasibuan, 2007: 65).

Dalam penelitian ini menentukan hubungan variabel kualitas pelayanan dan lokasi dengan keputusan nasabah menabung di BMT Sumber Mulia Tuntang

2. Pendekatan Penelitian

Pendekatan yang digunakan adalah pendekatan kuantitatif. Dalam riset pendekatan kuantitatif, data yang diperlukan ialah data dalam bentuk kuantitas yang diwakili dengan angka (numeric) (Sarwono, 2012:32)

3. Lokasi Penelitian

Penelitian ini dilakukan di BMT Sumber Mulia Tuntang yang terletak di jalan Raya Salatiga-Semarang Km. 1 Kesongo Tuntang, Kabupaten Semarang.

4. Teknik Pengumpulan Data a. Dokumentasi

Mencari data-data mengenai hal-hal berupa catatan buku, yaitu berupa dokumen atau data tentang geografis BMT Sumber Mulia b. Observasi

Metode penelitian dengan mengadakan pengamatan langsung dan pencatatan sistematik terhadap fenomena-fenomena selama praktik

c. Interview

Pengumpulan data-data dengan tanya jawab sepihak yang dikerjakan dengan sistematik dan berdasarkan tujuan praktik, dengan beberapa karyawan BMT Sumber Mulia.

d. Kuesioner

Pengumpulan data-data yang berbentuk angka dengan menyebarkan daftar pertanyaan tentang pelayanan yang diberikan BMT dalam hubungannya motivasi nasabah untuk menabung

5. Populasi dan Sampel a. Populasi

Populasi merupakan kumpulan pengukuran atau data pengamatan yang dilakukan terhadap orang, benda, atau tempat (komputer, 2006: 11). Dalam penelitian ini populasinya adalah jumlah nasabah yang menabung selama tahun 2012 sampai dengan bulan Juni sebanyak 300 nasabah.

b. Sampel

Sampel merupakan sub dari seperangkat elemen yang dipilih untuk dipelajari (Sarwono, 2009: 319). Sampel yang akan digunakan dalam penelitian ini 10% dari populasi yaitu 30 responden.

6. Deskriptif Data

a. Jenis Data dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data primer menggunakan jenis data kuantitatif, yaitu data yang berbentuk angka-angka dalam kuesioner. Sumber data berasal dari data primer yaitu data yang berasal dari sumber asli atau sumber pertama yang secara umum disebut sebagai narasumber, dalam istilah teknisnya responden (Sarwono, 2012: 37). Responden yang dimaksud adalah nasabah tabungan BMT Sumber Mulia.

b. Penarikan Sampel

penarikan sampel dalam penelitian ini menggunakan teknik accidential sampling atau sampling kebetulan yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel (Sarwono, 2012: 22). Pengambilan data dilakukan pada saat nasabah menabung di BMT Sumber Mulia.

c. Alat dan Metode Pengumpulan Data

Alat yang digunakan untuk memperoleh data primer adalah kuesioner. Kuesioner merupakan bagian prosedur baku dalam riset kuantitatif yang digunakan sebagai alat atau instrumen untuk mencari data (Sarwono, 2012: 52). Metode pengumpulan data primer dilakukan dengan menggunakan kuesioner. Sedangkan pengumpulan data sekunder diperoleh dari buku yang berhubungan dengan penelitian, laporan-laporan atau data yang dikeluarkan oleh pihak BMT serta diperoleh dari literatur-literatur kepustakaan seperti buku-buku, internet, dan kepustakaan lain yang berkaitan dan ada relevansinya dengan Tugas Akhir ini.

Metode pengambilan data melalui kuesioner adalah sebagai berikut:

1) Menyebarkan kuesioner secara langsung kepada para nasabah BMT Sumber Mulia. Penyebaran kuesioner dilakukan pada tanggal 11 Juni sampai 14 Juni 2012 di lokasi BMT Sumber Mulia. Kuesioner yang disebarkan sejumlah 30 kuesioner.

2) Memberikan penjelasan kepada responden tentang cara mengisi kuesioner.

3) Mengumpulkan kuesioner yang telah diisi oleh responden.

4) Menganalisis dan mengolah data dengan menggunakan rumus- rumus perhitungan yang dibantu dengan menggunakan program komputer IBM SPSS version 20 (Statistical Product and Service Solution) untuk mempermudah mencapai perhitungan.

d. Pengukuran Data

Pengukuran data dalam hal ini menggunakan 5 tingkat (skala likert) yang terdiri dari Sangat Tidak Setuju (STS), Tidak Setuju (TS), Netral (S), Setuju (S), dan Sangat Setuju (SS).

Kelima penilaian ini diberi bobot sebagai berikut:

1) Jawaban Sangat Tidak Setuju (STS) diberi bobot 1 2) Jawaban Tidak Setuju (TS) diberi bobot 2

3) Jawaban Netral (N) diberi bobot 3 4) Jawaban Setuju (S) diberi bobot 4

5) Jawaban Setuju Sekali (SS) diberi bobot 5 7. Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini adalah : a. Variabel bebas (Independent variabel)

Variabel bebas merupakan stimulus atau variabel yang mempengaruhi variabel lain atau variabel yang variabelnya

diukur, dimanipulasi, atau dipilih untuk menentukan hubungannya dengan suatu gejala yang diobservasi (Sarwono, 2012: 12). Dalam hal ini yang menjadi variabel bebas adalah : 1) Reliability (X1)

2) Responsiveness (X2) 3) Assurance (X3) 4) Emphaty (X4) 5) Tangibles (X5) 6) Lokasi (X6)

b. Variabel terikat (dependent variabel)

Variabel terikat adalah variabel yang memberikan reaksi/

respons jika dihubungkan dengan variabel bebas atau variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas (Sarwono, 2012: 12). Dalam hal ini yang menjadi variabel terikat adalah keputusan nasabah (Y).

8. Definisi Operasional

Definisi operasional dari variabel-variabel yang dianalisis adalah sebagai berikut:

a. Reliability (X1)

Reliability (kehandalan) merupakan kemampuan untuk menampilkan pelayanan yang dijanjikan dengan terpercaya dan

akurat. BMT Sumber Mulia. Variabel reliability akan diukur melalui indikator sebagai berikut:

1) BMT Sumber Mulia melakukan transaksi sesuai prosedur 2) BMT Sumber Mulia selalu memegang sikap kejujuran dalam

memproses transaksi nasabah

3) BMT Sumber Mulia bersikap sama dan adil kepada semua nasabah terutama dalam hal antrian

b. Responsiveness (X2)

Kerelaan melayani (Responsiveness) berkaitan dengan kemauan karyawan BMT Sumber Mulia untuk membantu nasabah dengan cepat dan mengatasi keluhan yang diajukan nasabah. Adapun indikatornya adalah:

1) Ketanggapan dan kesungguhan karyawan BMT Sumber Mulia dalam menyelesaikan masalah nasabah

2) Karyawan BMT Sumber Mulia melayani nasabah tanpa membeda-bedakan.

3) Karyawan BMT Sumber Mulia dalam menyelesaikan masalah nasabah dengan tepat dan cepat

c. Assurance (X3)

Jaminan (assurance) merupakan kemampuan karyawan BMT Sumber Mulia dalam melayani konsumen yang dapat menimbulkan keyakinan dan kepercayaan nasabah. Variabel assurance akan diukur melalui indikator sebagai berikut:

1) Dalam memberikan pelayanan, karyawan BMT Sumber Mulia selalu bersikap sopan dan ramah kepada nasabah 2) Pada saat pelayanan, dapat menimbulkan rasa aman pada

saat transaksi di counter

3) Karyawan BMT Sumber Mulia dalam memberikan pelayanan dapat menumbuhkan kepercayaan nasabah.

d. Emphaty (X4)

Emphaty merupakan kesediaan karyawan dan pengelola BMT Sumber Mulia untuk lebih peduli dengan memberikan pemahaman dan perhatian kepada nasabah. Adapun indikatornya adalah:

1) Pada saat memproses transaksi karyawan senantiasa berkomunikasi dengan baik kepada nasabah

2) Karyawan BMT Sumber Mulia selalu memberikan informasi terbaru tentang produk dan pelayanannya

3) Karyawan BMT Sumber Mulia selalu membantu memberikan solusi atas keluhan yang dialami nasabah.

e. Tangible (X5)

Tangible merupakan penampilan fisik, perlengkapan dan peralatan yang disediakan BMT Sumber Mulia. Variabel tangible akan diukur melalui indikator sebagai berikut:

1) Penampilan karyawan BMT Sumber Mulia selalu bersih dan rapi

2) Formulir dan slip yang dibutuhkan nasabah untuk melakukan transaksi selalu tersedia dan mudah diperoleh

3) Ruangan BMT Sumber Mulia yang bersih dan nyaman f. Lokasi (X6)

Lokasi merupakan tempat dari BMT Sumber Mulia berada.

Adapun indikatornya adalah:

1) Lokasi BMT Sumber Mulia dekat dengan rumah nasabah 2) Lokasi BMT Sumber Mulia dekat tempat usaha nasabah 3) Lokasi BMT Sumber Mulia dekat dengan pusat kegiatan

masyarakat, misalnya adalah pasar g. Keputusan nasabah (Y)

Keputusan nasabah merupakan tingkat peranan nasabah atas pelayanan yang diberikan pihak BMT Sumber Mulia setelah membandingkan kinerja atau hasil yang dirasakannya dengan harapannya. Adapun keputusan nasabah diukur dengan:

1) Kepuasan produk yang ditawarkan oleh BMT Sumber Mulia 2) Pertimbangan kualitas pelayanan

3) Pertimbangan lokasi 9. Alat Analisis Data

a. Uji validitas

Menurut Ghozali (2001:39) uji validitas (uji kesahihan) adalah suatu alat yang digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner. Suatu instrument yang valid atau sahih mempunyai validitas tinggi, sebaliknya instrumen yang kurang valid berarti memiliki validitas rendah. Pengambilan keputusannya bahwa setiap indikator valid apabila nilai r hitung lebih besar atau sama dengan r tabel. Untuk menentukan nilai r hitung, dibantu dengan program SPSS yang dinyatakan dengan nilai Corrected Item Total Correlation (Sarwono, 2012: 94) b. Uji reliabilitas

Reliabilitas menurut Ghozali (2001:41) adalah alat ukur untuk mengukur suatu kuesioner yang merupakan indikator dari variabel konstruk. Cara menghitung tingkat reliabilitas suatu data yaitu dengan menggunakan rumus Alpha Cronbach. Adapun rumus penghitungannya adalah sebagai berikut :

k . r α =

1+ (r-1) k Dimana :

α = koefisien reliabilitas k = jumlah item per-variabel x r = mean korelasi antar item

Hasil pengujian dikatakan reliable apabila nilai r Cronbach alpha

> 0,60 (Nunnaly (1967) dalam Ghozali (2001: 42), dimana pada pengujian reliabilitas ini menggunakan bantuan komputer program SPSS.

c. Modus

Modus dugunakan untuk melihat nilai yang paling sering muncul atau yang frekuensinya paling tinggi dari jawaban responden atas kuesioner mengenai pengaruh reliability, responsiveness, assurance, emphaty, tangibles dan lokasi terhadap keputusan nasabah dalam menabung di BMT Sumber Mulia.

d. Analisa Regresi Linier Berganda

Regresi digunakan untuk mengukur besarnya pengaruh variabel bebas terhadap variabel tergantung dan memprediksi variabel tergantung dengan menggunakan variabel bebas (Sarwono, 2009: 91). Untuk mendapatkan persamaan yang melibatkan hubungan antara tiga variabel atau lebih menggunakan regresi berganda (multiple regression). Analisa ini digunakan untuk meramalkan apakah ada tidaknya hubungan sebab akibat antara variabel-variabel tersebut. Variabel yang menyebabkan terjadinya perubahan (x): dengan variabel yang terkena pengaruh variabel yang lainnya (y). untuk mempermudah

dan menghemat waktu maka dalam penelitian ini dibantu dengan program SPSS dalam proses perhitungannya.

Rumus:

Keterangan:

Y = Keputusan Nasabah a = Konstanta

x1 = Reliability x2 = Responsiveness x3 = Assurance x4 = Emphaty x5 = Tangibles x6 = Lokasi

B1 = Koefisien Regresi x1 B2 = Koefisien Regresi x2 B3 = Koefisien Regresi x3 B4 = Koefisien Regresi x4 B5 = Koefisien Regresi x5 B6 = Koefisien Regresi x6 ai = Error

Y= a + B1 + B2 X2+ B3 X3 + B4 X4 + B5 X5 + B6 X6 +ai

e. Koefisien Determinasi

Koefisien determinasi digunakan untuk menghitung besarnya peranan atau pengaruh variabel bebas terhadap variabel tergantung (Sarwono, 2012: 205). Koefisien determinasi dihitung dengan rumus:

Dimana:

R2 = koefisien determinasi r = koefisien korelasi f. Pengujian Hipotesis

Teori yang digunakan dalam penelitian kuantitatif akan mengidentifikasi hubungan antarvariabel. Hubungan antarvariabel bersifat hipotesis. Hipotesis merupakan proposisi yang akan diuji keberlakuannya, atau merupakan suatu jawaban sementara atas pertanyaan penelitian (Prasetyo dan Jannah, 2011:

76).

Hipotesis dalam penelitian ini adalah sebagai berikut:

1) Ada pengaruh yang signifikan kualitas pelayanan yang terdiri dari reliability, responsiveness, assurance, emphaty dan tangibles terhadap keputusan nasabah untuk menabung.

2) Ada pengaruh yang signifikan lokasi BMT terhadap keputusan nasabah untuk menabung.

R2 = (r)2 x 100%

Pengujian hipotesis dilakukan dengan cara berikut ini:

1) Uji t

Digunakan untuk mengetahui kebenaran hipotesis dari masing-masing koefisien regresi antara variabel-variabel kualitas pelayanan dan lokasi terhadap keputusan nasabah dalam menabung. Prosedur pengetesan adalah:

a) Menentukan level of signifikan a = 0,05

b) H0 : B1 = B2 = 0, artinya tidak terdapat pengaruh antara kualitas pelayanan dan lokasi terhadap keputusan nasabah untuk menabung

H1 : B1 ≠ B2 ≠ 0, artinya terdapat pengaruh antara kualitas pelayanan dan lokasi terhadap keputusan nasabah untuk menabung

c) Kesimpulan

Ho diterima berarti tidak ada pengaruh antara variabel x dan y

Ho ditolak berarti ada pengaruh antara variabel x dan y 2) Uji F

Untuk mengetahui apakah variabel bebas tersebut mempengaruhi variabel terikat. Dalam hal ini, uji F digunakan untuk menguji pengaruh kualitas pelayanan dan lokasi terhadap keputusan dalam menabung. Langkah pengujiannya adalah:

a) Menentukan level of signifikan a = 0,05 b) H0 diterima apabila F hitung ≤ F tabel

H0 ditolak apabila F hitung ≥ F tabel c) Kesimpulan:

Apabila F hitung < F tabel, maka H0 diterima dan H1

ditolak

Apabila F hitung > F tabel, maka H0 ditolak dan H1 diterima

F. Penegasan Istilah

Untuk memberi gambaran lebih jelas, terlebih dahulu akan dijelaskan beberapa istilah yang digunakan untuk penelitian ini.

1. Pengaruh

Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan, atau perbuatan seseorang (Poerwadarminta, 1986: 731)

2. Kualitas pelayanan

Kualitas pelayanan merupakan tingkatan kondisi baik buruknya sajian yang diberikan oleh perusahaan jasa dalam rangka memuaskan konsumen dengan cara memberikan atau menyampaikan jasa yang melebihi harapan konsumen, menurut Lovelock dalam Tjiptono (2000:58). Maksud kualitas pelayanan disini adalah aspek-aspek yang termasuk dalam lima dimensi pelayanan yaitu reliability, responsiveness, assurance, emphaty dan tangibles.

3. Lokasi

Lokasi adalah tempat dimana perusahaan harus bermarkas melakukan operasi (Lupiyoadi, 2001: 61)

4. Keputusan menabung

Suatu proses penentuan keputusan dalam memasukkan uang atau menyimpan uang (Poerwadarminta, 1986: 989)

5. BMT Sumber Mulia

BMT Sumber Mulia adalah badan usaha berbadan hukum koperasi yang mempunyai fungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali dalam bentuk pembiayaan terhadap usaha-usaha produktif dan menguntungkan.

G. Sistematika Penulisan

Agar tugas akhir memperoleh gambaran secara berurutan, maka penulis menyajikan sistematika penulisan yaitu uraian singkat mengenai hal – hal yang akan dilaporkan secara sistematis.

Bab I Pendahuluan yang berisi tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan, penelitian terdahulu, metode penelitian, penegasan istilah serta sistematika penulisan.

Bab II Kerangka Teoritik yang menguraikan tentang pengertian kualitas pelayanan, lima dimensi pelayanan, pengertian lokasi, pemilihan lokasi, pertimbangan-pertimbangan dalam penentuan lokasi, faktor yang mempengaruhi perilaku pembeli, dan proses pembelian keputusan konsumen.

Bab III Laporan Objek Penelitian yang menyajikan tentang sejarah berdirinya BMT Sumber Mulia Tuntang, dasar pendirian, visi dan misi, logo, struktur organisasi, permodalan, produk simpanan dan pembiayaan, perkembangan kinerja dan lain-lain.

Bab IV Analisis, membahas tentang analisa data kualitatif, pengujian instrument penelitian yang terdiri dari uji validitas dan reliabilitas, uji statistik yang terdiri dari analisa koefisien regresi, analisa koefisien determinasi, uji T (parsial) dan uji F (simultan).

Bab V Penutup merupakan bab terakhir, yang berisi kesimpulan dan saran terhadap penelitian yang dilakukan.

BAB II

LANDASAN TEORI

A. Kualitas Pelayanan

1. Pengertian Kualitas Pelayanan

Sehubungan dengan kontak personal yang sangat penting dalam menentukan kualitas pelayanan, setiap perusahaan memerlukan service excellence maksudnya pelayanan unggul yaitu suatu sikap/cara karyawan dalam melayani konsumen secara memuaskan. Definisi kualitas jasa berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan penyampainya untuk mengimbangi harapan pelanggan. Menurut Wyckof yang dikutip oleh Tjiptono (2000 : 59) bahwa kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan.

Sedangkan menurut Goetch and Davis yang dikutip oleh Tiptono (2000 : 51) menyatakan bahwa kualitas pelayanan adalah penyampaian secara excellence/superior dibandingkan oleh harapan konsumen. Menurut Payne (2007: 275 ) kualitas jasa berkaitan dengan kemampuan sebuah organisasi untuk memenuhi atau melebihi harapan pelanggan.

Menurut Lovelock dalam Tjiptono (2000: 58) mengemukakan bahwa kualitas pelayanan merupakan tingkatan kondisi baik buruknya sajian yang diberikan oleh perusahaan jasa dalam rangka memuaskan konsumen dengan

cara memberikan atau menyampaikan jasa yang melebihi harapan konsumen.

Jadi penilaian konsumen terhadap kualitas pelayanan merupakan refleksi persepsi evaluatif terhadap pelayanan yang diterimanya pada waktu tertentu.

Menurut Kotler (2002: 83) definisi pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik.

Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri.

Menurut Tho’in (2011) bahwa kualitas pelayanan lebih menitik- beratkan pada kepuasan pelanggan, dimana kualitas pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampainnya untuk mengimbangi harapan pelanggan. Pelayanan terbaik pada pelanggan dan tingkat kualitas dapat dicapai secara konsisten dengan memperbaiki pelayanan dan memberikan perhatian khusus pada standar kinerja karyawan baik internal maupun eksternal.

Kualitas, dalam organisasi jasa tertentu bukanlah sesuatu yang mudah didefinisikan, karena hal tersebut sangat berhubungan erat dengan pandangan konsumen. Secara umum dikatakan bahwa kualitas adalah karakteristik produk / jasa, yang ditentukan oleh pemakai dan diperoleh melalui pengukuran proses serta melalui perbaikan yang berkelanjutan. Menurut

Swastha (2002:158) agar konsumen dapat memutuskan terhadap suatu produk atau jasa salah satunya dengan meningkatkan kualitas pelayanan.

2. Dimensi Kualitas Pelayanan

Menurut Parasuraman, Zeithaml, dan Berry dalam Umar (2000 : 8-9), untuk mengevaluasi kualitas jasa pelanggan umumnya menggunakan 5 dimensi adalah sebagai berikut :

a. Tangibles

merupakan bukti nyata dari kepedulian dan perhatian yang diberikan oleh penyedia jasa kepada konsumen. Pentingnya dimensi tangibles ini akan menumbuhkan image penyedia jasa terutama bagi konsumen baru dalam mengevaluasi kualitas jasa.

Dimensi tangibles adalah suatu lingkungan fisik di mana jasa disampaikan dan di mana perusahaan dan konsumennya berinteraksi dan komponen-komponen tangibles akan memfasilitasi komunikasi jasa tersebut. Komponen-komponendari dimensi tangibles meliputi penampilan fisik seperti gedung, ruangan front-ofifce, tempat parkir, kebersihan, kerapian, kenyamanan ruangan, dan penampilan karyawan.

b. Reliability

Reliability atau keandalan merupakan kemampuan perusahaan untuk melaksanakan jasa sesuai dengan apa yang telah dijanjikan secara tepat waktu. Pentingnya dimensi ini adalah kepuasan konsumen akan menurun bila jasa yang diberikan tidak sesuai dengan yang dijanjikan. Jadi

komponen atau unsur dimensi reliability ini merupakan kemampuan perusahaan dalam menyampaikan jasa secara tepat dan pembebanan biaya secara tepat.

c. Responsiveness

Responsiveness atau daya tanggap merupakan kemampuan perusahaan yang dilakukan oleh langsung karyawan untuk memberikan pelayanan dengan cepat dan tanggap. Dimensi ini menekankan pada perhatian dan kecepatan karyawan yang terlibat untuk menanggapi permintaan, pertanyaan, dan keluhan konsumen. Jadi komponen atau unsur dari dimensi ini terdiri dari kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam melayani pelanggan, dan penanganan keluhan pelanggan.

d. Assurance

Assurance atau jaminan merupakan pengetahuan dan perilaku employee untuk membangun kepercayaan dan keyakinan pada diri konsumen dalam mengkonsumsi jasa yang ditawarkan. Dimensi ini sangat penting karena melibatkan persepsi konsumen terhadap resiko ketidakpastian yang tinggi terhadap kemampauan penyedia jasa.

Komponen dari dimensi ini terdiri dari kompetensi karyawan yang meliputi ketrampilan, pengetahuan yang dimiliki karyawan untuk melakukan pelayanan dan kredibilitas perusahaan yang meliputi hal-hal yang berhubungan dengan kepercayaan konsumen kepada perusahaan seperti, reputasi perusahaan, prestasi dan lain-lain

e. Emphaty

Emphaty merupakan kemampuan perusahaan yang dilakukan langsung oleh karyawan untuk memberikan perhatian kepada konsumen secara individu, termasuk juga kepekaan akan kebutuhan konsumen. Jadi komponen dari dimensi ini merupakan gabungan dari akses (acces) yaitu kemudahan untuk memanfaatkan jasa yang ditawarkan oleh perusahaan, komunikasi merupakan kemampuan melakukan untuk menyampaikan informasi kepada konsumen atau memperoleh masukan dari konsumen dan pemahaman merupakan usaha untuk mengetahui dan memahami kebutuhan dan keinginan konsumen.

B. Lokasi

1. Pengertian Lokasi

Menurut Lupiyoadi (2001: 61) mendefinisikan lokasi adalah tempat dimana perusahaan harus bermarkas melakukan operasi. Jadi lokasi disini adalah tempat dimana suatu jenis usaha atau bidang usaha akan dilaksanakan.

Dalam penelitian ini yang dimaksud lokasi adalah letak BMT Sumber Mulia Tuntang.

2. Pemilihan Lokasi

Pemilihan lokasi mempunyai fungsi yang strategis karena dapat ikut menentukan tercapainya tujuan badan usaha. Menurut Kotler (2002: 60) salah satu kunci sukses adalah lokasi. Lokasi di mulai dengan memilih komunitas, keputusan ini sangat bergantung pada potensi pertumbuhan

ekonomis dan stabilitas, persaingan, iklim politik, dan sebagainya. Hubungan lokasi terhadap keputusan pembelian menurut Ma’ruf (2005: 114) menyatakan bahwa lokasi memiliki pengaruh terhadap keputusan pembelian di mana lokasi yang tepat, sebuah gerai akan lebih sukses di bandingkan gerai lainnya yang berlokasi kurang strategis, meskipun keduanya menjual produk yang sama,

Dalam hal ini ada tiga jenis interaksi yang mempengaruhi lokasi menurut Lupiyoadi (2001: 62), yaitu:

a) Konsumen mendatangi pemberi jasa

Apabila keadaannya seperti ini maka lokasi menjadi sangat penting. Perusahaan sebaiknya memilih tempat dekat dengan konsumen sehingga mudah dijangkau, dengan kata lain harus strategis.

b) Pemberi jasa mendatangi konsumen

Dalam hal ini lokasi tidak terlalu penting tetapi yang harus diperhatikan adalah penyampaian jasa tetap berkualitas.

c) Pemberi jasa dan konsumen tidak bertemu langsung

Berarti penyedia jasa dan konsumen berinteraksi melalui sarana tertentu seperti telepon, komputer, ataupun surat. Dalam hal ini lokasi menjadi sangat tidak penting selama komunikasi antar kedua belah pihak dapat terlaksana.

3. Pertimbangan-pertimbangan dalam Penentuan Lokasi

Dalam mendirikan perusahaan, pemilihan lokasi sangat dipertimbangkan. Karena pemilihan lokasi merupakan faktor bersaing yang penting dalam usaha menarik konsumen atau pelanggan. Pertimbangan- pertimbangan dalam menentukan lokasi meliputi faktor-faktor sebagai berikut (Tjiptono, 2000: 41):

a) Akses

Misalnya lokasi yang dilalui atau mudah dijangkau sarana transportasi umum.

b) Visibilitas

Misalnya lokasi dapat dilihat dengan jelas dari tepi jalan.

c) Lalu lintas (traffic) dimana ada dua hal yang perlu dipertimbangkan, yaitu:

1) Banyaknya orang yang lalu lalang bisa memberi peluang terjadina impulse buying

2) Kepadatan dan kemacetan lalu lintas bisa menjadi hambatan d) Tempat parkir yang luas dan aman

e) Ekspansi

yaitu tersedia tempat yang luas untuk perluasan usaha di kemudian hari f) Lingkungan

Yaitu daerah sekitar yang mendukung jasa yang ditawarkan g) Persaingan

Yaitu lokasi pesaing

h) Peraturan pemerintah

Misalnya ketentuan yang melarang bengkel berdekatan dengan tempat pemukiman penduduk.

Tujuan strategi lokasi adalah untuk memaksimalkan keuntungan lokasi bagi perusahaan. Pengusaha akan selalu berusaha mencari lokasi yang strategis, yang mudah dilihat dan dijangkau oleh konsumen. Lokasi bisnis yang paling tepat untuk bisnis jasa adalah di tempat dengan potensi pasar yang besar.

C. Perilaku Konsumen

Tujuan pemasaran adalah memenuhi dan melayani kebutuhan dan keinginan konsumen sasaran (Kotler, 1999: 222). Bagi setiap perusahaan penting untuk mengetahui dan memahami perilaku konsumen, agar mampu mengembangkan barang dan jasa yang dibutuhkan. Keputusan konsumen merupakan salah satu bagian yang terdapat di dalam perilaku konsumen.

1. Faktor – faktor yang Mempengaruhi Perilaku Pembeli

Menurut Kotler (2002: 223) faktor-faktor yang mempengaruhi perilaku pembeli adalah sebagai berikut :

a. Faktor Budaya

Faktor budaya mempunyai pengaruh yang paling meluas dan mendalam terhadap perilaku konsumen. Variabel ini mempunyai karakteristik yaitu :

1) Kultur

Kultur adalah determinan paling fundamental dari keinginan dan perilaku seseorang.

2) Sub kultur

Setiap kultur terdiri dari sub-sub kultur yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik. Sub kultur mencakup kebangsaan, agama, kelompok ras dan daerah geografis.

3) Kelas sosial

Kelas sosial adalah bagian-bagian yang relative homogeny dan tetap dalam suatu masyarakat, yang tersusun secara hierarkis dan anggota-anggotanya memilki tata nilai, minat, dan perilaku yang mirip.

b. Faktor sosial

Perilaku seseorang konsumen juga dipengaruhi oleh faktor-faktor sosial. Variabel ini mempunyai karakteristik sebagai berikut :

1) Kelompok acuan

Kelompok acuan seseorang terdiri dari semua kelompok yang mempunyai pengaruh langsung atau pengaruh tidak langsung terhadap pendirian atau perilaku seseorang.

2) Keluarga

Anggota keluarga merupakan kelompok primer yang paling berpengaruh. Keluarga adalah organisasi pembelian konsumen yang paling penting dalam masyarakat, dan telah diriset secara ekstensif.

3) Peran dan status

Adalah aktivitas yang diperkirakan dilakukan seseorang sesuai dengan sekelilingnya dan membawa status yang mencerminkan penghargaan umum oleh masyarakat.

c. Faktor pribadi

Keputusan seorang pembeli juga dipengaruhi oleh faktor pribadi.

Variabel ini mempunyai karakteristik yaitu : 1) Usia dan tahap siklus hidup

Tahapan kehidupan seseorang dimulai dari bayi sampai tua.

Orang akan mengubah barang dan jasa yang mereka beli sepanjang kehidupan mereka sesuai dengan keadaan yang terus berubah.

2) Pekerjaan

Pekerjaan seseorang juga mempengaruhi pola konsumsinya.

Para pemasar berusaha untuk mengidentifikasikan kelompok pekerjaan yang mempunyai minat lebih dari rata-rata pada produk dan jasa pembeli.

3) Keadaan ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi seseorang. Keadaan ekonomi meliputi pendapatan yang dapat

dibelanjakan, tabungan dan kekayaan, hutang, kekuatan untuk meminjam, dan pendirian terhadap belanja dan menabung.

4) Gaya hidup

Gaya hidup seseorang adalah pola hidup seseorang di dunia yang diungkapkan dalam kegiatan, minat, dan pendapat seseorang.

5) Kepribadian dan konsep pribadi

Kepribadian merupakan karakteristik psikologis yang berbeda dari seseorang yang menyebabkan tanggapan yang relative konsisten dan tetap terhadap lingkungannya.

d. Faktor psikologis

Pilihan pembelian seseorang dipengaruhi oleh faktor psikologis.

Variabel ini mempunyai karakteristik sebagai berikut : 1) Motivasi

Motif atau dorongan adalah suatu kebutuhan yang cukup untuk mendorong seseorang untuk bertindak.

2) Persepsi

Persepsi didefinisikan sebagai proses bagaimana seseorang, menyeleksi, mengatur dan menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran keseluruhan yang berarti.

3) Pengetahuan

Pengetahuan menjelaskan perubahan dalam perilaku suatu individu yang berasal dari pengalaman. Menurut teori, pengetahuan seseorang dihasilkan melalui suatu proses yang saling

mempengaruhi dari dorongan, stimuli, petunjuk, tanggapan dan penguatan.

4) Kepercayaan dan sikap pendirian

Suatu kepercayaan adalah pikiran deskriptif yang dianut seseorang mengenai suatu hal. Sedangkan sikap adalah evaluasi perasaan emosional dan kecenderungan seseorang yang relative konsisten terhadap suatu obyek atau gagasan.

2. Proses Pembelian Keputusan Konsumen Gambar 2.1

Model Proses Pembelian Lima Tahap

Sumber : Kotler, 2002: 251

Menurut Kotler (2002: 251) proses keputusan pembelian melewati lima tahap yaitu:

a. Pengenalan kebutuhan

Proses pembelian dimulai ketika pembeli mengenal suatu masalah kebutuhan. Pembeli merasakan adanya perbedaan antara keadaan yang nyata dengan yang diinginkan. Kebutuhan dipicu oleh stimuli intern dan ekstern.

Pengenalan Kebutuhan

Pencarian Informasi

Evaluasi Alternatif

Keputusan Pembelian

Perilaku setelah Pembelian

b. Pencarian informasi

Seorang konsumen yang tergerak oleh stimuli akan berusaha untuk mencari lebih banyak informasi. Sumber-sumber informasi konsumen terdiri dari empat kelompok yaitu :

1) Sumber pribadi : keluarga, teman, tetangga, kenalan

2) Sumber komersial : iklan, pedagang, perantara, pengemasan 3) Sumber pengalaman : penanganan, pemeriksaan, penggunaan

produk

4) Sumber publik : media massa, organisasi rating konsumen c. Evaluasi alternative

Tahap dalam proses pengambilan keputusan pembeli dimana konsumen menggunakan informasi untuk mengevaluasi merek-merek alternatif dalam satu susunan pilihan.

d. Keputusan pembelian

Keputusan pembelian dipengaruhi oleh dua faktor, yang pertama adalah sikap atau pendirian orang lain. Kedua adalah faktor situasi yang tidak diantisipasi. Konsumen membentuk suatu maksud pembelian atas faktor-faktor seperti pendapatan keluarga yang diharapkan, harga yang diharapkan, dan manfaat produk yang diharapkan.

e. Perilaku pascapembelian

Setelah pembelian produk, konsumen akan mengalami suatu tingkat kepuasan atau ketidak-puasan tertentu. Kepuasan atau ketidakpuasan konsumen dengan suatu produk akan mempengaruhi perilaku selanjutnya. Jika konsumen merasa puas dia akan menunjukkan probabilitas yang lebih tinggi untuk membeli produk itu lagi.

BAB III

LAPORAN OBYEK PENELITIAN

A. Gambaran Umum

1. Sejarah Berdirinya Baitul Maal wat Tamwil Tuntang

Proses berdirinya Baitul Maal wat Tamwil (BMT) Tuntang adalah bermula dari adanya program P3T (Penanggulangan Pengangguran Tenaga Terampil), yaitu suatu program penanggulangan bagi para pemuda yang berpotensi tetapi belum mendapatkan pekerjaan. Pusat Inkubasi Usaha Kecil (PINBUK) Kabupaten Semarang sebagai yang memegang proyek tersebut mengarahkan sebagian dananya ke BMT dan sebagian lagi ke wirausaha mandiri. Hal ini dilakukan karena sebagian besar pengurus PINBUK adalah pengelola BMT Fajar Mulia Ungaran yang nantinya menjadi “guru” bagi BMT-BMT baru di Kabupaten Semarang. Setelah mengadakan pelatihan selama satu minggu di Asrama Donohudan Solo, kemudian mereka diarahkan untuk magang di BMT-BMT terdekat yang telah ada sebelumnya. Maka pada bulan Juli 1998 mulai dibicarakan rencana mendirikan BMT di Kesongo, Kecamatan Tuntang Kabupaten Semarang. Tempat usaha Baitul Maal wat Tamwil (BMT) Tuntang terletak di jalan Salatiga-Semarang Km 1. Lokasi tersebut dipilih karena waktu itu belum ada lembaga keuangan lain yang berdiri dekat pasar, dan adanya kemudahan transportasi.

BMT itu sendiri berbada hukum koperasi. Alasan memilih usaha keuangan dengan badan hukum koperasi karena:

a. Persyaratan dan pendirian koperasi lebih mudah, meliputi:

1) Jangka waktu perizinan hanya tiga bulan

2) Tempat atau lokasi bias dimana-mana seperti propinsi, kabupaten ataupun kecamatan

3) Dana awal sebesar Rp 5.000.000,- (lima juta rupiah) sampai dengan Rp 10.000.000,- (sepuluh juta rupiah)

b. Sifat keterbukaan koperasi yang sesuai ajaran agama sehingga keanggotaan kemungkinan untuk selalu bertambah.

Kemudian pada tanggal 26 Agustus 1998 diadakan rapat pembentukan koperasi yang pertama yang dihadiri oleh 24 orang dengan mengundang pejabat dari Departemen Koperasi Semarang.

Pada tanggal 2 September 1998 diajukan akta pendirian untuk memperoleh hak badan hukum koperasi. Baitul Maal wat Tamwil (BMT) Tuntang disahkan sebagai unit usaha otonomi simpan pinjam oleh Menteri Koperasi dan Pembinaan Usaha Kecil dengan SK Nomor:

095/BH/KPK.11.T/IV/1999. Untuk itu, 2 September merupakan tanggal resmi berdirinya Baitul Maal wat Tamwil (BMT) Tuntang.

2. Visi dan Misi a. Visi

Mewujudkan lembaga keuangan syariah yang mampu mengembangkan ekonomi umat.

b. Misi

Mewujudkan BMT yang professional dengan prinsip-prinsip:

1) Mutu pelayanan yang baik dengan resiko usaha yang minimal dan pengendalian maksimal

2) Memupuk modal melalui pemberdayaan masyarakat baik yang ekonomi kelas bawah maupun pemilik modal

3) Mencari keuntungan melalui usaha-usaha yang halal dengan pendistribusian laba yang merata dan adil

4) Mentasyarufkan zakat, infaq, dan shodaqoh kepada yang berhak.

3. Logo

Gambar 3.1

Logo BMT Sumber Mulia

Air : Menunjukkan tentang sumber (mata air) dan letak BMT yang berdekatan dengan Rawa Pening

Ikan : Mata pencaharian nasabah sebagian besar adalah nelayan Padi : Berjumlah 9, menunjukkan lokasi di Kesongo dan padi berarti

kemakmuran

Segi 5 : Menunjukkan 5 sila dalam pancasila yang berarti kerukunan

4. Struktur Organisasi

Struktur organisasi BMT Sumber Mulia Tuntang pada tahun 2010-2012 dapat digambarkan sebagai berikut :

Gambar 3.2

Struktur Organisasi BMT Sumber Mulia

Sumber: Buku Laporan RAT Sumber Mulia, Tahun 2010-2011 Rapat Anggota Tahunan

Pengurus Ketua:

Ir. H. Pudjiono Sekretaris I:

H. Muh. Fauzi, S.Ag, M.Ag Sekretaris II:

Bachtiar Rofiq Bendahara:

Wibowo, S.Ag Umum:

Mangsuri, SE

Penasehat Syari’i Anggota:

1. K.M. Baedlowi 2. K.A. Mamsuri

Pengawas:

Ketua:

Drs. H. Soliminudin, MM

Anggota:

1. Dimyati

2. H. Ahmadi, SPdi

Manajer Nanik Atiani, AMd

Kabag.

Operasional Sulistyanto, SE

Kabag. Pembiayaan Farida Susiani, SP

Pemasaran 1. Ahmad Slamet 2. Syafiul Hadi 3. M. Akrom

Zulfa, Amd 4. Muhajir Ahsan

Magribi Teller

Siti Nur Hasanah

Tugas masing-masing bagian yang terdapat pada struktur organisasi BMT Sumber Mulia adalah sebagai berikut:

a. Penasehat Syari’i:

1) Mengawasi seluruh kegiatan BMT dalam aspek syariah 2) Memberikan persetujuan pemberian kredit besar

3) Memberikan nasehat kepada manajer untuk menjalankan kegiatan operasional sesuai dengan syariah Islam

b. Pengurus:

1) Mengadakan rencana kerja dan rencana anggaran pendapatan dan belanja BMT

2) Menyelenggarakan rapat

3) Menyelenggarakan rapat pengurus minimal 1 kali setiap bulan untuk mengevaluasi pelaksanaan usaha BMT oleh pengelola

4) Menunjuk pengelola BMT yang professional 5) Mewakili BMT di dalam dan di luar pengadilan c. Karyawan/Pengelola:

1) Manajer:

a) Memimpin kegiatan BMT secara menyeluruh b) Melakukan koordinasi seluruh staf BMT

c) Menyusun rencana kerja bulanan, triwulanan, dan tahunan yang merupakan penjabaran dari kebijakan umum Dewan Syariah dan Rapat Anggota Tahunan

d) Menandatangani surat-surat untuk kepentingan intern dan ekstern

e) Memberi persetujuan setiap transaksi, biaya atau pemindahbukuan

f) Mengangkat dan memperhentikan pegawai

g) Meneliti laporan periodik (bulanan, triwulanan, dan tahunan) 2) Kepala Bagian Operasional:

Melaksanakan supervisi pada setiap pelayanan dan jasa-jasa BMT dari setiap unit atau bagian yang berada di bawahnya

a) Melakukan monitoring, evaluasi, review, dan koordinasi terhadap pelaksanaan tugas-tugas pelayanan di bidang operasional

b) Turut membantu pelayanan secara aktif atas tugas-tugas harian setiap bagian yang berada di bawah tanggungjawabnya

c) Mengusulkan produk-produk BMT yang diperlukan nasabah 3) Teller:

a) Bertindak sebagai penerima uang dan juru bayar

b) Melayani penerimaan serta penarikan dari dan ke nasabah c) Melakukan pembayaran sesuai dengan perintah manajer d) Menghitung bagi hasil seluruh nasabah

e) Mengadministrasikan seluruh transaksi yang berhubungan dengan kas

f) Setiap akhir jam kerja menghitung uang yang ada dan meminta pemeriksaan dari manajer

4) Administrasi atau Pembukuan:

a) Membukukan semua transaksi keuangan

b) Membuat laporan-laporan keuangan secara periodik

c) Mengadministrasikan seluruh dokumen yang berhubungan dengan bagian keuangan

d) Melayani claim, biaya, serta gaji yang telah disetujui manajer e) Mengarsip semua berkas, surat-surat dan dokumen-dokumen

lain sehingga tidak hilang.

5) Kepala Bagian Pembiayaan:

a) Menyusun rencana pembiayaan

b) Menerima usulan dan melakukan wawancara analisa pembiayaan

c) Memantau, membina, dan medata jalannya pengangsuran pembiayaan agar tidak macet

d) Menganalisa proposal pembiayaan nasabah

e) Mengajukan persetujuan pembiayaan kepada manajer f) Melakukan survei untuk mencari calon nasabah baru g) Melakukan administrasi pembiayaan

h) Melakukan penagihan lapangan

i) Melaksanakan pelayanan pengambilan atau pengantaran dari debitur