7 2.1Tinjauan Teoritis

Tinjauan teori berisi tentang kajian atau konsep teori yang relevan dalam penelitian ini. Tinjauan teori harus mendukung identifikasi terhadap kelanjutan bab selanjutnya. Untuk lebih detailnya dapat dilihat pada penjelasan dibawah ini : 2.1.1Pasar Modal

1. Pengertian Pasar Modal

Secara formal pasar modal didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2009:3).

Pasar modal dalam arti sempit adalah suatu tempat dalam pengertian fisik yang mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa efek (Sutrisno, 2003 : 341). Jadi, jelaslah bahwa pasar modal adalah tempat bertemunya penjual dan pembeli sekuritas atau instrumen keuangan. Instrumen keuangan ini salah satunya adalah saham.

Salah satu daya tarik dalam pasar modal adalah pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Seandainya tidak ada psar modal, maka para lenders mungkin hanya bisa menginvestasikan dana mereka dalam sistem perbankan (selain investasi pada real assets). Dengan adanya pasar modal, para pemodal memungkinkan untuk melakukan diversifikasi investasi, membentuk portofolio

(yaitu gabungan dari beberapa investasi) sesuai dengan risiko yang mereka bersedia tanggung dan tingkat keuntungan yang mereka harapkan. Dalam keadaan pasar modal yang efisien, hubungan yang positif antar risiko dan keuntungan diharapkan akan terjadi (Husnan, 2009: 4).

2. Alasan Dibentuknya Pasar Modal

Pasar modal banyak dijumpai dibanyak Negara karena pasar modal menjalankan fungsi ekonomi dan keuangan (Husnan, 2009 : 4).

a. Fungsi Ekonomi

Pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang kelebihan dana) ke borrower (pihak yang memerlukan dana). Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. b. Fungsi Keuangan

Fungsi ini dilakukan dengan jalan menyediakan dana yang diperlukan oleh ara borrower, dan para lenders menyediakan dan tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

3. Manfaat Pasar Modal

Pasar modal menurut Sartono (2006: 27) memiliki beberapa manfaat diantaranya adalah sebagai berikut :

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut akan tercermin pada meningkatnya harga saham yang menjadi capital gain.

2. Sebagai pemegang saham investor memperoleh deviden, dan sebagai pemegang obligasi investor memperoleh bunga setiap tahun.

3. Dapat dengan mudah mengganti instrument investasi sehingga dapat mengurangi resiko dan meningkatkan keuntungan.

b. Manfaat pasar modal bagi pemerintah yaitu:

1. Sebagai sumber pembiayaan badan usaha milik Negara sehingga tidak lagi tergantung pada subsidi dari pemerintah.

2. Manajemen badan usaha yang lebih baik, manajemen dituntut untuk lebih professional.

3. Meningkatnya pendapatan dari sector pajak, penghematan devisa bagi pembiayaan pembangunan serta memperluas kesempatan kerja.

4. Peranan dan Pentingnya Pasar Modal

Menurut Sunariyah (2004:7) peranan pasar modal ditinjau dari sisi : a. Kepentingan Para Pelaku Pasar Modal, meliputi :

1. Sebagai tempat interaksi antara pembeli dan penjual saham

2. Sebagai tempat para pemodal dalam menentukan return yang diharapkan 3. Sebagai tempat investor untuk menjual lagi saham yang dimiliki

4. Sebagai tempat partisipasi masyarakat dalam perkembangan perekonomian 5. Sebagai pengurang dari biaya transaksi surat berharga dan biaya informasi b. Peranan Pasar Modal bagi Perekonomian Negara, meliputi:

1. Fungsi tabungan (saving function) Bagi penabung, metode yang akan digunakan sangat dipengaruhi oleh kemungkinan rugi sebagai akibat penurunan nilai mata uang, inflasi, risiko hilang dan lain-lain

2. Fungsi kekayaan (wealth function) Semakin bertambah umur kekayaan tersebut semakin besar nilai penyusutannya. Akan tetapi, obligasi, saham, deposito, dan instrumen surat berharga lainnya tidal mengalami depresiasi. 3. Fungsi likuiditas (liquidity function) Kekayaan yang disimpan dalam

surat-surat berharga, bisa dilikuiditas melalui pasar modal dengan risiko yang sangat minimal dibandingkan dengan aktiva lain. Proses likuid surat berharga dengan biaya relative lebih murah dan lebih cepat.

4. Fungsi pinjaman (credit function) Pinjaman merupakan utang kepada masyarakat. Pasar modal bagi suatu perekonomian Negara merupakan sumber pembiayaan pembangunan dari pinjaman yang dihimpun dari masyarakat.

2.1.2Investasi

1. Pengertian Investasi

Menurut Tandelilin (2010:2) adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang.

Investasi menurut Sunariyah (2006:4) merupakan penanaman untuk satu atau lebih aktiva yang dimiliki dan memiliki jangka waktu dengan harapan akan mendapatkan keuntungan di masa-masa yang akan datang.

Dari pengertian-pengertian investasi tersebut dapat disimpulkan bahwa investasi merupakan penanaman modal untuk satu atau lebih aktiva pada saat ini dan diharapkan akan mempunyai nilai lebih dimasa yang akan datang berupa keuntungan atau profit.

2. Tujuan investasi

a. Untuk mendapatkan kehidupan yang layak dimasa yang akan datang. Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa yang akan datang.

b. Mengurangi tekanan inflasi. Dalam melakukan investasi kepemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi. c. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang usaha tertentu.

3. Tipe-tipe Investasi

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung (Jogiyanto, 2008:7).

a. Investasi Langsung

Pembelian langsung aktiva keuangan suatu perusahaan. Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat

diperjual-belikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual-belikan. Aktiva keuangan yang tidak dapat diperjual-belikan biasanya diperoleh melalui bang komersial. Aktiva-aktiva ini dapat berupa tabungan di bank atau sertifikat deposito.

b. Investasi Tidak Langsung

Pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke public dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya. Ini berarti bahwa perusahaan investasi membentuk portofolio (diharapkan portofolionya optimal) dan menjualnya eceran kepada public dalam bentuk saham-sahamnya.

Investasi tidak langsung lewat perusahaan investasi ini menarik bagi investor paling tidak karena dua alasan utama, yaitu sebagai berikut ini :

1) Investor dengan modal kecil dapat menikmati keuntungan karena pembentukan portofolio. Jika investor ini harus membuat portofolio sendiri, maka dia harus membeli beberapa saham dalam jumlah yang cukup besar nilainya. Investor yang tidak mempunyai dana cukup untuk membentuk portofolio sendiri dapat membeli saham yang ditawarkan oleh perusahaan investasi ini.

2) Membentuk portofolio membutuhkan pengetahuan dan pengalaman yang mendalam. Investor awam yang kurang mempunyai pengetahuan dan pengalaman tidak akan dapat membentuk portofolio yang optimal, tetapi dapat membeli saham yang ditawarkan oleh perusahaan investasi yang telah membentuk portofolio optimal.

4. Proses Keputusan Investasi

Proses keputusan investasi merupakan proses keputusan yang berkesinambungan (going process). Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi yang terbaik (Tandelilin, 2010:12).

a. Penentuan Tujuan Investasi

Tahap pertama dalam proses keputusan investasi adalah penentuan tujuan investasi yang akan dilakukan. Tujuan investasi masing-masing investor bisa berbeda-beda tergantung pada investor yang membuat keputusan tersebut. b. Penentuan Kebijakan Investasi

Tahap kedua ini merupakan tahap penentuan kebijakan untuk memenuhi tujuan investasi yang telah ditetapkan. Tahap ini dimulai dengan penentuan keputusan alokasi aset (asset allocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas aset yang tersedia (saham, obligasi, real estat ataupun sekuritas luar negeri). Investor juga harus mempertimbangkan berbagai batasan yang mempengaruhi kebijakan investasi seperti seberapa besar dana yang dimiliki dan porsi pendistribusian dana tersebut serta beban pajak dan pelaporan yang harus ditanggung.

c. Pemilihan Strategi Portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks pasar. Asumsi strategi pasif ini adalah bahwa semua informasi yang tersedia akan diserap pasar dan direfleksikan pada harga saham.

d. Pemilihan Aset

Setelah strategi portofolio ditentukan, tahap selanjutanya adalah pemilihan aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan tahap ini adalah untuk mencari kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan return diharapkan yang tertinggi dengan tingkat risiko tertentu atau sebaliknya menawarkan return diharapkan tertentu dengan tingkat risiko terendah.

e. Pengukuran dan Evaluasi Kinerja Portofolio

Tahap ini merupakan tahap paling akhir dari proses keputusan investasi. Meskipun demikian, adalah salah kaprah jika kita langsung mengatakan bahwa tahap ini adalah tahap terakhir, karena sekali lagi proses keputusan investasi merupakan proses yang berkesinambungan dan terus-menerus.

Artinya, jika tahap pengukuran dan evaluasi kinerja telah dilewati dan ternyata hasilnya kurang baik, maka proses keputusan investasi harus dimulai lagi dari tahap pertama, demikan seterusnya sampai dicapai keputusan investasi yang paling optimal. Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja portofolio lainnya melalui proses benchmarking. Proses benchmarking ini biasanya dilakukan terhadap indeks portofolio pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah ditentukan dibandingkan dengan kinerja portofolio lainnya (portofolio pasar). 5. Jenis Risiko Investasi

Berikut beberapa jenis risiko investasi yang mungkin timbul dan perlu dipertimbangkan dalam membuat keputusan investasi (Halim, 2005:51).

a. Risiko bisnis (business risk), merupakan risiko yang timbul akibat menurunnya profitabilitas perusahaan emiten.

b. Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjual-belikan tanpa mengalami kerugian yang berarti.

c. Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar.

d. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah dipengaruhi oleh resesi dan kondisi perekonomian lain.

e. Risiko daya beli (purchasing power risk), merupakan risiko yang timbul akibat pengaruh perubahan tingkat inflasi.

f. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar mata uang domestic terhadap mata uang negara lain.

2.1.3 Saham

1. Pengertian Saham

Menurut Darmadji dan Fakhruddin (2011:5), Saham (stock) didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

2. Jenis Saham

Menurut Jogiyanto (2010:111) menyatakan bahwa saham dibagi menjadi dua jenis, yaitu saham preferen dan saham biasa.

a. Saham Preferen

1) Preferen terhadap deviden

Pemegang saham preferen mempunyai hak untuk menerima deviden terlebih dahulu dibandingkan dengan pemegang saham biasa. Saham preferen juga umumnya memberikan hak deviden komulatif, yaitu memberikan hak kepada pemegangnya untuk menerima deviden tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima devidennya.

2) Preferen pada waktu likuiditas

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi likuiditas.

Macam saham preferen ada 3 macam :

1. Convertible Preferred Stock (saham preferen yang dapat dikonversikan) Beberapa sham preferen menambah bentuk didalamnya yang memungkinkan pemegangnya untuk menukar saham ini dengan saham biasa dengan rasio penukaran yang sudah ditentukan.

2. Callable Preferred Stock (saham preferen yang dapat ditebus)

Memberikan hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu dimasa mendatang dengan nialai yang tertentu.

3. Floating / Adjustable-rate Preferred Stock (saham preferen dengan tingkat deviden yang mengambang)

Saham preferen ini tidak membayar deviden secara tetap, tetapi tingkat deviden yang dibayar tergantung dari tingkat return dari tingkat return dari sekuritas t-bill (treasury bill).

b. Saham Biasa

Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan dan memiliki beberapa hak sebagai berikut :

1. Hak Kontrol

Pemegang saham mempunyai hak untuk memilih dewan direksi atau hak untuk mengontrol siapa yang akan memimpin perusahaannya.

2. Hak Menerima Pembagian Keuntungan

Pemegang saham biasa berhak mendapat bagian dari keuntungan perusahaan. 3. Hak Preemptif

Hak untuk mendapatkan presentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham, maka jumlah saham yang beredar akan lebih banyak dan akibatnya presentase kepemilikan pemegang saham yang lama akan turun. Hak preemptif memberikan prioritas kepada pemegang saham lama untuk membeli tambahan saham yang baru, sehingga presentase pemilikannya tidak berubah.

3. Manfaat Investasi Saham

Investasi pada saham memang memberikan harapan pengembalian dan tingkat keuntungan yang tinggi. Menurut Darmadji dan Fakhruddin (2011:8), pada dasarnya ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

a. Dividen, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. b. Capital Gain, yaitu selisih antara harga beli dan harga jual yang terbentuk

2.1.4 Teori Portofolio 1. Pengertian Portofolio

Menurut Husnan (2001:49), portofolio merupakan sekumpulan kesempatan investasi yang menyangkut identifikasi saham-saham yang mana akan dipilih dan menentukan proporsi dana yang ditanamkan pada masing-masing saham tersebut. Suatu portofolio dibentuk guna memanfaatkan secara optimal situasi dan kondisi yang didasarkan pada pertimbangan risiko dan keuntungan. Portofolio mempunyai beberapa alternative dengan pertimbangan investor harus melihat risiko dan tingkat keuntungan yang bergerak positif didalam portofolio.

2. Return dan Risiko Portofolio

Mengukur return dan risiko untuk sekuritas tunggal memang penting, tetapi bagi manajer portofolio, return dan risiko seluruh sekuritas di dalam portofolio lebih diperlukan (Jogiyanto, 2008:239).

a. Return Portofolio

1. Return realisasi portofolio, merupakan rata-rata tertimbang dari return-return realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut. Secara matetatis, return realisasi portofolio dapat ditulis sebagai berikut:

∑( )

Notasi :

Rρ : Return realisasi portofolio

Ri : Return realisasi dari sekuritas ke-i n : Jumlah dari sekuritas tunggal

2. Return Ekspektasi Portofolio, merupakan rata-rata tertimbang dari return-return ekspektasi masing-masing sekuritas tunggal di dalam portofolio. Return ekspektasi portofolio dapat dinyatakan secara matematis sebagai berikut :

( ) ∑( ( ))

Notasi :

E(RP) : Return ekspektasi dari portofolio

wi : Proporsi dari sekuritas i terhadap seluruh sekuritas di portofolio E(Ri) : Return ekspektasi dari sekuritas ke i

n : jumlah dari sekuritas tunggal

b. Risiko Portofolio

Tidak seperti halnya return portofolio yang merupakan rata-rata tertimbang dari seluruh return sekuritas tunggal, risiko portofolio (portofolio risk) tidak merupakan rata-rata tertimbang dari seluruh risiko sekuritas tunggal. Risiko portofolio mungkin dapat lebih kecil dari risiko rata-rata tertimbang masing-masing sekuritas tunggal.

Salah satu pengukur risiko adalah deviasi standar (standard deviation) atau varian (variance) yang merupakan kuadrat dari deviasi standar. Risiko yang

diukur dengan ukuran ini mengukur risiko dari seberapa besar nilai tiap-tiap item menyimpang dari rata-ratanya. Risiko portofolio juga dapat diukur dengan besarnya deviasi standar atau varian dari nilai-nilai return sekuritas-sekuritas tunggal yang ada di dalamnya (Jogiyanto, 2008:241).

c. Hubungan Risiko dan Keuntungan yang diharapkan

Hubungan antara risiko dan return yang diharapkan merupakan hubungan yang bersifat searah dan linier. Artinya, semakin besar risiko suatu asset, semakin besar pula return yang diharapkan atas asset tersebut, demikian pula sebaliknya.

E (Rp) E(RA) A Rf Sumber (Husnan, 2004:104) Gambar 1

Hubungan Tingkat Risiko dengan Tingkat Keuntungan yang Diharapkan Bentuk vertikal dalam gambar diatas menunjukkan besarnya tingkat return yang diharapkan. Sedangkan garis horisontal memperlihatkan risiko yang ditanggung investor. Titik Rf pada gambar diatas menunjukkan tingkat return bebas risiko (risk free rate), untuk selanjutnya akan ditulis sebagai Rf. Rf pada

gambar diatas menunjukkan satu pilihan investasi yang menawarkan tingkat return yang diharapkan sebesar Rf dengan risiko sebesar 0. Maka dapat disimpulkan bahwa risiko dan return yang diharapkan mempunyai hubungan yang searah dan linier. Artinya, semakin tinggi risiko semakin tinggi pula tingkat return yang diharapkan dan sebaliknya.

3. Portofolio Efisien

Investor dapat menentukan kombinasi dari efek-efek untuk membentuk portofolio, baik yang efisien maupun yang tidak efisien. Pada gambar di bawah ini diasumsikan investor membentuk portofolio: A, B, C, D, E, F, G, H, I, dan J. Yang penting bagi investor adalah bagaimana menentukan portofolio yang dapat memberikan kombinasi tingkat pengembalian dan risiko yang optimum. (Halim, 2005:54).

Suatu portofolio dikatakan efisien apabila portofolio tersebut ketika dibandingkan dengan portofolio lain memenuhi kondisi berikut:

1. Memberikan expected return terbesar dengan risiko yang sama, atau 2. Memberikan risiko terkecil dengan expected return yang sama.

Lebih jelasnya mengenai kondisi tersebut disajikan pada gambar berikut ini. E(Rp)

1 2 3 4 5 σp Sumber: Halim, (2005:55)

Gambar 2

Portofolio yang efisien dan tidak efisien

Pada gambar tersebut garis B, C, D, E, F disebut sebagai permukaan yang efisien (efficient frontier), yaitu garis yang menunjukkan sejumlah portofolio yang efisien, dan semua portofolio di bawah garis tersebut dinyatakan tidak efisien. Misalnya, portofolio A merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio C, karena dengan risiko yang sama, portofolio C

4 0 2 1 3 F G H I J A B C D E

memberikan expected return yang lebih tinggi. Demikian juga portofolio H, merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio B, karena dengan expected return yang sama, portofolio H mempunyai risiko yang lebih tinggi.

Kumpulan kesempatan investasi digambarkan pada kurva yang semuanya cembung terhadap sumbu E(Rp). Hal ini disebabkan karena semua saham mempunyai koefisien korelasi (ρ) antara +1 dan – 1. Sehingga tidak semua portofolio akan berada pada efficient frontier, beberapa akan mengungguli yang lain. Portofolio akan selalu mengungguli saham individual, karena melalui diversifikasi akan terjadi pengurangan risiko, sehingga hanya portofolio saja yang akan berada di sepanjang kurva efficient frontier.

4. Pemilihan Portofolio yang Optimal

Portofolio optimal merupakan bagian dari portofolio-portofolio efisien. Suatu portofolio optimal juga sekaligus merupakan suatu portofolio efisien, tetapi suatu portofolio efisien belum tentu merupakan portofolio optimal (Jogiyanto, 2008:293).

Portofolio yang optimal merupakan yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggungnya (Tandelilin, 2010 : 157).

Bagaimana memilih salah satu dari berbagai portofolio yang efisien tersebut, dan pedoman apa yang digunakan untuk memilihnya? Sehubungan dengan hal tersebut berikut diuraikan pendekatan yang digunakan. (Halim, 2005:61).

1. Kurva Indiferen

Kurva indiferen (indifference curve – IC) merupakan suatu kurva yang menunjukkan berbagai kombinasi efek yang memberikan tingkat pengembalian yang sama (indifference) bagi investor. Kemiringan (slope) IC menunjukkan tingkat substitusi marginal (marginal rate of substitution) dari tingkat pengembalian risiko.

Apabila tingkat pengembalian dan risiko merupakan substitusi yang sempurna, maka IC berupa garis lurus. Dalam kenyataan keduanya bukan merupakan substitusi sempurna, karena pada suatu tingkat risiko tertentu dalam setiap kenaikan risiko, mungkin individu akan meminta tambahan tingkat pengembalian yang semakin besar, sehingga IC menunjukkan bahwa investor semakin hati-hati terhadap risiko. Sebaliknya, semakin kecil kemiringan IC menunjukkan bahwa investor semakin berani menghadapi risiko. Kemiringan IC positif menunjukkan bahwa investor selalu menginginkan tingkat pengembalian yang besar sebagai kompensasi atas risiko yang lebih besar yang harus ditanggungnya.

Kombinasi portofolio pada suatu IC akan memberikan preferensi yang sama (indifference) bagi seorang investor, karena semua titik dalam kurva tersebut menunjukkan seberapa besar preferensi seorang investor terhadap risiko. Misalnya kombinasi pada IC-1, yaitu titik A dan titik B masing-masing menunjukkan

kombinasi expected return (ER) dan risiko tertentu. Expected return dan risiko titik B lebih besar dari expected return dan risiko titik A. Expected return titik B lebih besar dari titik A, namun risiko yang ditanggung titik B juga lebih besar dari titik A.

Sementara itu, jika diamati antara titik A, C, dan D ketiganya memberikan risiko yang sama, namun titik D memberikan expected return lebih tinggi dari titik C, dan titik C memberikan expected return lebih tinggi dari titik A. Investor yang rasional akan memilih titik D.

Dengan demikian, kombinasi dari portofolio IC tertinggi, yaitu IC-3 akan memberikan tingkat kepuasan tertinggi, dan investor yang rasional akan memilih situasi tersebut. Kombinasi dari portofolio pada IC terendah, yaitu IC-1 akan memberikan tingkat kepuasan terendah. Perpindahan dari IC terendah ke IC tertinggi menunjukkan adanya peningkatan kepuasan para investor. Semakin tinggi utilitas suatu kurva indiferen, semakin tinggi pula tingkat pengembalian yang diharapkan pada setiap tingkat risiko. Uraian tersebut disajikan pada gambar sebagai berikut.

Expected return IC-3 IC-2 IC-1 D C B A Risiko portofolio Sumber: Halim, (2005:62) Gambar 3 Kurva Indiferen

Portofolio efisien merupakan portofolio yang terletak pada efficient frontier (EF). Meskipun investor diasumsikan risk averter, namun tingkat proferensi/kepekaan terhadap risiko berbeda-beda. Tingkat kepekaan tersebut ditunjukkan oleh kemiringan IC masing-masing investor. Uraian tersebut disajikan pada gambar berikut.

E(Rp) IC-A2 IC-B Z IC-A IC-A1 EF X Y Risiko Sumber: Halim, (2005:63) Gambar 4

Portofolio yang Optimal

Pada gambar tersebut tampak bahwa portofolio optimal terjadi pada saat kemiringan IC sama dengan slope EF, yaitu pada titik singgung kedua kurva tersebut yang menunjukkan kepuasan tertinggi. Garis singgung antara efficient frontier dengan kurva indiferen tertinggi merupakan portofolio optimal yang merupakan kondisi yang dibutuhkan oleh investor. Portofolio mana yang akan dipilih adalah portofolio yang sesuai dengan preferensi investor yang bersangkutan terhadap tingkat pengembalian maupun risiko yang bersedia ia tanggung.

Pada gambar diatas tampak bahwa portofolio optimal investor A terletak pada titik X yang memberikan kepuasan sebesar IC-A, karena portofolio tersebut menawarkan expected return dan risiko yang sesuai dengan preferensinya. Investor A dikatakan tidak rasional jika memilih portofolio Y, karena portofolio tersebut memberikan expected return lebih rendah dengan risiko yang sama, sehingga tidak terletak pada EF dan memberikan kepuasan sebesar IC-A1 yang lebih rendah dari IC-A. Investor A juga dikatakan tidak rasional jika memilih portofolio Z, karena portofolio tersebut tidak tersedia di pasar walaupun dapat memberikan expected return lebih tinggi dari X dan memberikan kepuasan sebesar IC-A2 yang lebih tinggi dari IC-A.

Sedangkan kurva indiferen investor B bersinggungan dengan efficient frontier pada titik W. Artinya, portofolio optimal bagi investor tersebut terletak pada titik W, karena portofolio tersebut menawarkan expected return dan risiko yang sesuai dengan preferensinya.

2. Karakteristik fungsi utilitas

Fungsi utilitas jika dikaitkan dengan preferensi investor terhadap risiko, dibedakan menjadi tiga, yaitu:

a. Sikap yang tidak menyukai risiko (risk averter) b. Sikap yang netral terhadap risiko (risk neutral) c. Sikap yang menyukai risiko (risk seeker)

Ketiga jenis risiko tersebut jika dikaitkan dengan utilitas disajikan pada gambar sebagai berikut.

Indeks Utilitas a (risk averter) b (risk neutral) c (risk seeker) 0 kekayaan Sumber: Halim, (2005:64) Gambar 5

Hubungan Risiko dan Utilitas

Dengan melihat gambar diatas, dapat dijelaskan hal-hal sebagai berikut:

a. Bagi investor yang tidak menyukai risiko, bentuk kurva utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang karena telah terjadi tambahan utilitas yang semakin menurun (diminishing marginal utility) dari perubahan satu unit kekayaan yang sama. Artinya, tambahan satu unit kekayaan pertama (dari 0 ke 1) akan memberikan utilitas yang lebih tinggi daripada tambahan satu unit kekayaan yang kedua (dari 1 ke 2) dan seterusnya.

b. Bagi investor yang netral terhadap risiko, bentuk kurva fungsi utilitasnya akan berbentuk garis lurus karena investor jenis ini merasa bahwa perubahan kekayaan dari (0 ke 1) akan memberikan utilitas yang sama dengan perubahan kekayaan (dari 1 ke 2) dan seterusnya. Dengan demikian keputusan untuk berinvestasi atau tidak, akan memiliki efek yang sama terhadap utilitas kekayaan investor.

Bagi investor yang menyukai risiko, bentuk kurva fungsi utilitasnya akan melengkung dengan peningkatan yang semakin bertambah karena investor jenis ini menganggap bahwa tambahan satu unit kekayaan yang berikutnya (dari 1 ke 2) akan memberikan utilitas yang lebih tinggi dari tambahan satu unit sebelumnya (dari 0 ke 1). Artinya tambahan kekayaan akan memberikan tambahan utilitas yang semakin meningkat (increasing marginal utility).

5. Model Diversifikasi

Diversifikasi risiko ini sangat penting untuk investor, karena dapat meminimumkan risiko tanpa harus mengurangi return yang terima (Tandelilin, 2010 : 115). Investor dapat melakukan diversifikasi dengan beberapa cara sebagai berikut :

1. Diversifikasi Dengan Banyak Aktiva

Risiko dari portofolio akan menurun dengan cepat dengan semakin besarnya jumlah sekuritas (n). semakin banyak sekuritas yang dimasukkan ke portofolio, semakin kecil risiko portofolionya.

2. Diversifikasi Secara Random

Diversifikasi secara random (random atau naive diversification) merupakan pembentukan portofolio dengan memilih sekuritas-sekuritas secara acak tanpa memperhatikan karakteristik dari investasi yang relevan seperti misalnya return dari sekuritas itu sendiri. Investor hanya memilih sekuritas secara acak.

Seorang investor yang melakukan diversifikasi random mengansumsi, semakin banyak jenis aset yang dimasukkan dalam portofolio, maka semakin besar manfaat pengurangan risiko yang akan diperoleh. Tetapi manfaat diversifikasi yang diperoleh dengan penambahan jumlah saham semakinlama semakin berkurang.

3. Diversifikasi Secara Markowitz

Untuk memperoleh manfaat dari pengurangan risiko yang lebih optimal dari diversifikasi, tentunya kita tidak bisa mengabaikan begitu saja informasi-informasi yang penting tentang karakteristik aset-aset yang akan dimasukkan dalam portofolio. Semakin banyak sekuritas yang dimasukkan ke dalam portofolio, semakin kecil risiko portofolio dengan menggunakan metode Markowitz, diversifikasi ini dapat dibuktikan secara sistematis.

Diversifikasi Markowitz lebih efisien dari pada diversifikasi random dimana Markowitz mengatakan “janganlah menaruh semua telur dalam keranjang”. Dikarenakan apabila keranjang tersebut jatuh, maka semua telur yang ada dalam keranjang tersebut akan pecah. Dalam konteks investasi, ajaran tersebut bisa diartikan sebagai “janganlah menginvestasikan semua dana yang kita miliki hanya

pada satu aset saja, karena jika aset tersebut gagal, maka semua dana yang kita investasikan akan lenyap.

Harry M. Markowitz mengembangkan suatu teori pada decade 1950-an yang disebut dengan teori portofolio Markowitz. Teori Markowitz menggunakan beberapa pengukuran statistic dasar untuk mengembangkan suatu rencana portofolio, diantaranya expected return, standar deviasi baik sekuritas maupun portofolio, dan korelasi antar return. Teori ini memformulasikan kebradaan unsur return dan risiko dalam suatu investasi, dimana unsur risiko dapat diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrument investasi kedalam portofolio. Pada tahun 1952 teori tersebut dipublikasikan secara luas pada Journal of Finance.

Menurut Tandelilin, (2010:116) Diversifikasi Markowitz yaitu pembentukan portofolio dengan mempertimbangkan kovarian dan koefisien korelasi negatif antar aset agar dapat menurunkan risiko portofolio. Dengan menggunakan model Markowitz, investor bisa memanfaatkan semua informasi yang tersedia sebagai dasar pembentukan portofolio yang optimal. Pada dasarnya, teori portofolio dengan model Markowitz didasari oleh tiga asumsi, yaitu:

1. Periode investasi tunggal, misal 1 tahun 2. Tidak ada biaya transaksi

3. Preferensi investor hanya berdasar pada return harapan dan risiko

Teori portofolio Markowitz didasarkan atas pendekatan mean (rata-rata) dan variance (varian), dimana mean merupakan pengukuran tingkat return dan varian merupakan pengukuran tingkat risiko. Teori portofolio Markowitz ini disebut juga

sebagai Mean-Varian Model, yang menekankan pada usaha memaksimalkan ekspektasi return (mean) dan meminimumkan ketidakpastian atau risiko (varian) untuk memilih dan menyusun portofolio optimal. Markowitz mengembangkan Indeks Model sebagai penyederhanaan dari Mean-Varian Model, yang berusaha unutk menjawab berbagai permasalahan dalam penyusunan portofolio, yaitu terdapatnya begitu banyaknya kombinasi aktiva berisiko yang dapat dipilih dan disusun menjadi suatu portofolio. Dari sekian banyak kombinasi yang mungkin dipilih, investor rasional pasti akan memilih portofolio optimal (efficient set). Dalam model Markowitz ada tiga hal yang perlu diperhatikan :

1. Semua titik portofolio yang ada dalam permukaan efisien mempunyai kedudukan yang sama antara satu dengan lainnya. Artinya, tidak ada titik-titik portofolio di sepanjang garis permukaan efisien yang mendominasi titik-titik portofolio lainnya yang sama-sama berada pada garis permukaan efisien. 2. Model Markowitz tidak memasukkan isu bahwa investor boleh meminjam

dana untuk membiayai investasi portofolio pada aset yang berisiko. Model Markowitz juga belum memperhitungkan kemungkinan investor untuk melakukan investasi pada aset bebas risiko.

3. Dalam kenyataannya, investor yang berbeda-beda akan mengestimasi input yang berbeda pula ke dalam model Markowitz, sehingga garis permukaan efisien yang dihasilkan juga berbeda-beda bagi masing-masing investor tersebut.

6. Model Indeks Tunggal

Menurut Jogiyanto (2010:339) menunjukkan bahwa model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Kebalikannya, jika indeks harga saham turun, kebanyakan saham mengalami penurunan harga. Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai hubungan :

E(Ri) = αi + βi . E(Rm)

Notasi :

Ri : return sekuritas ke-i

αi : suatu variabel acak yang menunjukkan komponen dari return sekuritas ke-I

yang independen terhadap kinerja pasar

βi : beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari

perubahan Rm

Rm : tingkat return dari indeks pasar

Jogiyanto (2010:340) pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi lebih tergantung dari hasil empirisnya. Indeks pasar yang dapat dipilih untuk pasar misalnya IHSG (Indeks Harga Saham Gabungan) atau indeks untuk saham-saham yang aktif saja (misal ILQ-45). Jika digunakan IHSG, maka return pasar untuk waktu ke-t dapat dihitung sebesar:

IHSGt – IHSGt-1

Rmt =

IHSGt-1

Model indeks tunggal dapat juga dinyatakan dalam bentuk return ekspektasian (expected return). Return ekspektasian dapat dinyatakan sebagai berikut (Jogiyanto 2010:342) :

E(Ri) = αi + βi . E(Rm)

Model indeks tunggal menggunakan asumsi-asumsi yang merupakan karakteristik model ini sehingga menjadi berbeda dengan model-model yang lainnya. Asumsi utama dari model indeks tunggal adalah kesalahan residu dari ke-i tke-idak berkorelaske-i dengan kesalahan reske-idu ke-j atau ei tidak berkorelasi dengan ej

untuk semua nilai dari i dan j (Jogiyanto, 2010:343). Asumsi ini secara sistematis dapat dituliskan sebagai :

Cov (ei,ej) = 0

Jogiyanto (2010:344) menjelaskan return indeks pasar (Rm) dan kesalahan

residu untuk tiap-tiap sekuritas (ei) merupakan variabel-variabel acak. Oleh karena

itu, diasumsikan bahwa ei tidak berkorelasi dengan return indeks pasar Rm, yang

dinyatakan secara matematis sebagai berikut : Cov (ei,Rm) = 0

Jogiyanto (2010:356) menuliskan beberapa karakteristik model indeks tunggal sebagai berikut :

1. Beta portofolio (βp) merupakan rata-rata tertimbang dari Beta masing-masing

sekuritas (βi) :

∑

2. Alpha portofolio (αp) juga merupakan rata-rata tertimbang dari Alpha

tiap-tiap sekuritas (αi) :

∑

2.1.5 Penelitian Terdahulu

Beberapa penelitian yang berkaitan dengan penelitian ini antara lain dilakukan oleh Suprihatin (2014) yang meneliti tentang “Analisis Portofolio Saham Menggunakan Metode Markowitz Pada Perusahaan Retail di Bursa Efek Indonesia“, hasil penelitian ini menunjukkan bahwa penulis menggunakan populasi saham-saham yang aktif diperdagangkan di Bursa Efek Indonesia. Maka dapat diambil kesimpulan portofolio yang dapat membentuk portofolio yang efisien adalah portofolo 1 dengan proporsi (50%:50%) dengan kombinasi antara PT Erajaya Swasembada Tbk dan PT Mitra Adi Perkasa Tbk. Dan juga portofolio 6 yaitu kombinasi antara PT Mitra Adi Perkasa Tbk dan PT Matahari Department Store Tbk. Sedangkan dengan proporsi berbeda (70%:30%) portofolio yang efisien adalah portofolio 3 yaitu kombinasi antara PT Erajaya Swasembada Tbk dan PT Matahari Department Store Tbk. Dan juga portofolio 6 yaitu kombinasi antara PT Mitra Adi Perkasa Tbk dan PT Matahari Department Store Tbk.

Penelitian lain dilakukan oleh Febrianto (2014) yang meneliti tentang “Portofolio Model Markowitz Sebagai Pertimbangan Investasi Perusahaan Telekomunikasi di Bursa Efek Indonesia”, hasil penelitian menunjukkan bahwa bisa diambil kesimpulan portofolio yang dapat membentuk portofolio yang efisien

adalah portofolio ke-4 dengan proporsi sama (50%:50%) dengan kombinasi antara saham PT. Telekomunikasi Indonesia Tbk dan PT. Smartfren Telecom Tbk dengan tingkat keuntungan sebesar 5,75% dan risiko sebesar 49,87%. Dan juga Portofolio 10 yaitu kombinasi antara saham PT. XL Axiata Tbk dan PT. Smartfren Telecom Tbk dengan tingkat keuntungan sebesar 5,69% dan risiko sebesar 47,70%. Sedangkan dengan proporsi berbeda (55%:45%) portofolio yang efisien adalah portofolio 4 yaitu kombinasi antara saham PT. Telekomunikasi Indonesia Tbk dan PT. Smartfren Telecom Tbk dengan tingkat keuntungan sebesar 5,46% dan risiko sebesar 45,42%. Dan juga Portofolio 3 yaitu kombinasi antara saham PT. Telekomunikasi Indonesia Tbk dan PT. XL Axiata Tbk dengan tingkat keuntungan sebesar 2,78% dan risiko sebesar 5,51%.

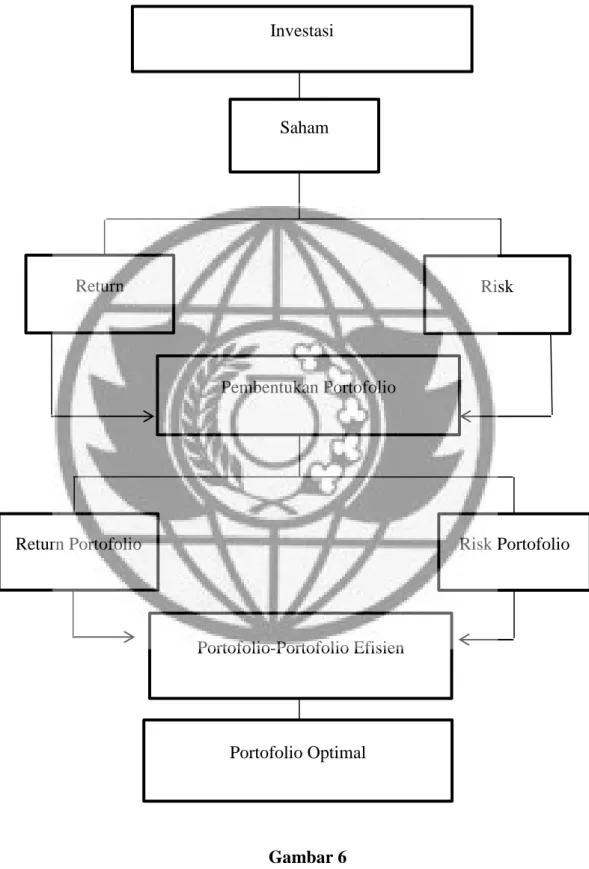

2.2 Rerangka Pemikiran

Dalam investasi yang perlu diingat sebagai seorang investor adalah risiko yang rendah maka return yang dihasilkan akan rendah dan sebaliknya apabila risiko yang tinggi maka return yang dihasilkan akan tinggi. Apabila investor memilih investasi pada saham, maka investor tersebut harus memperkirakan keuntungan yang diharapkan dan memperkirakan sejauh mana kemungkinan hasil yang sebenarnya nanti menyimpang dari hasil yang diharapkan. Untuk meminimalkan risiko investasi pada pasar modal, investor dapat melakukan diversifikasi saham dengan melakukan investas pada banyak saham sehingga risiko kerugian pada satu saham dapat ditutup dengan keuntungan pada saham yang lainnya. Pembentukan portofolio dapat menurunkan risiko dari aktiva-aktiva tunggal. Namun pemodal juga harus bisa memperkirakan return dan risiko dalam portofolio sehingga pemodal dapat menentukan portofolio yang efisien. Analisis portofolio dapat dilakukan dengan model Markowitz atau dengan model Indeks Tunggal. Dalam kedua model tersebut, portofolio optimal merupakan portofolio efisien.

Dari uraian diatas, maka rerangka pemikiran penelitian ini tampak pada Gambar 6:

Gambar 6 Rerangka Pemikiran

Return Portofolio Risk Portofolio

Portofolio-Portofolio Efisien Portofolio Optimal Saham Investasi Return Risk Pembentukan Portofolio