Analisa Pengaruh Struktur Kepemilikan Terhadap Kebijakan Dividen Perusahaan Non Financial Yang Terdaftar di Bursa Efek Indonesia Periode 2008 – 2011

Adrian Azhar Wijanarko Abstarct

Dividend policy is one of companies policy to interact with the public. Dividend policy is a way of connecting companies to the market to invest their money. Dividend policy varies in developed countries and developing countries. The objective of this research is to determine the effect of ownership structure companies listed in Bursa Efek Indonesia period 2008 - 2011 on dividend policy. Variables on this research are Dividend Payout Ratio and Companies Ownership Structure. These variable later will be calculated on mathematical regression. The result will determine what sectors paid most dividend and sectors owned by majority. Another result will determine the effect of ownership on dividend policy in Bursa Efek Indonesia period 2008 – 2011.

.

1. Latar Belakang

Kebijakan dividen (dividend policy) adalah salah satu kebijakan perusahaan yang berhubungan dengan publik. Kebijakan dividen menjadi signifikan karena kebijakan dividen adalah salah satu cara penghubung perusahaan dengan pasar yang ingin menginvestasikan dananya. Salah satu tujuan dari perusahaan melepaskan dividen adalah sebagai signalling yang memberikan tanda bahwa posisi keuangan perusahaan berada pada kondisi baik. Karena karenanya dapat menjadi pertanda untuk investor bahwa perusahaan tersebut dalam posisi baik untuk investasi.

Fisher Black (1967) seperti yang dikutip dalam Kumar (2003;2) menjelaskan bahwa semakin kita memecahkan masalah dividen, maka akan didapat kepingan puzzle yang sebelumnya tidak tersambung sama sekali. Peneitian sebelumnya, seperti Cleassens et al (2000), Faccio et al (2001) dan La Porta et al (1999), lebih banyak merujuk kepada kebijakan dividen di negara maju, seperti di Amerika Serikat dan Inggris, yang memiliki konsentrasi kepemilikan yang sangat rendah dengan mayoritas shareholder perusahaan yang dimiliki oleh publik. Perekonomian negara maju dan negara berkembang sangat berbeda, hal ini mengindikasikan bahwa penelitan sebelumnya di negara maju belum tentu sama dengan yang

di negara berkembang. Pada penelitian sebelumnya, pada perusahaan-perusahaan di India dinyatakan bahwa struktur kepemilikan tidak berpengaruh pada kebijakan dividen (Kumar; 2003; 21), namun struktur kepemilikan memiliki pengaruh pada kebijakan dividen di Malaysia (Ramli; 2007; 176). Karakteristik perusahaan di negara berkembang adalah adanya mayoritas pemegang saham di dalam kepemilikan perusahaan yang berbeda dengan di negara maju shareholder perusahaan dipengang secara luas oleh umum. Hal ini mendorong melakukan penelitian tentang pengaruh struktur kepemilikan terhadap kebijakan dividen di Indonesia.

2. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh struktur kepemilikan terbesar perusahaan non financial yang terdaftar pada tahun 2008 terhadap kebijakan dividen.

2. Untuk mengetahui pengaruh struktur kepemilikan terbesar kedua perusahaan non financial yang terdaftar pada tahun 2008 terhadap kebijakan dividen. 3. Untuk mengetahui pengaruh struktur kepemilikan terbesar perusahaan non

financial yang terdaftar pada tahun 2009 terhadap kebijakan dividen.

4. Untuk mengetahui pengaruh struktur kepemilikan terbesar kedua perusahaan non financial yang terdaftar pada tahun 2009 terhadap kebijakan dividen. 5. Untuk mengetahui pengaruh struktur kepemilikan terbesar perusahaan non

financial yang terdaftar pada tahun 2010 terhadap kebijakan dividen.

6. Untuk mengetahui pengaruh struktur kepemilikan terbesar kedua perusahaan non financial yang terdaftar pada tahun 2010 terhadap kebijakan dividen. 7. Untuk mengetahui pengaruh struktur kepemilikan terbesar perusahaan non

financial yang terdaftar pada tahun 2011 terhadap kebijakan dividen.

8. Untuk mengetahui pengaruh struktur kepemilikan terbesar kedua perusahaan non financial yang terdaftar pada tahun 2011 terhadap kebijakan dividen.

3. Metodologi Penelitian

Objek penelitian adalah perusahaan non financial yang tercatat pada di BEI pada periode 2008 - 2011. Perusahaan perbankan dikeluarkan dari objek penelitian karena industri perbankan memiliki aturan yang relatif lebih ketat (high regulated industry) yang diatur oleh

Bank Indonesia dan memiliki laporan keuangan yang berbeda dengan industri lainya. Data yang didapatkan berasal dari laporan resmi BEI yang terdapat pada website www.idx.co.id.

Penelitian ini menggunakan metode purposive sampling. Purposive sampling adalah metode pengambilan sampel yang memiliki tujuan tertentu dan mampu memberikan informasi yang diinginkan (Sekaran; 2006).

Sampel yang diambil harus merupakan perusahaan yang telah terdaftar dalam BEI atau perusahaan sudah melakukan Initial Public Offering (IPO) pada tahun 2008. Dipilihnya tahun penelitian 2008 – 2011 adalah karena terjadinya krisis global pada tahun 2007 berpotensi mempengaruhi hasil penelitian. Sampel yang dipilih merupakan:

1. Perusahaan terdaftar selain di dalam sektor financial BEI. 2. Perusahaan selambatnya telah melakukan IPO pada tahun 2008.

3. Perusahaan yang telah mengeluarkan laporan keuangan pada tahun 2008, 2009, 2010, dan 2011.

Variabel dependen dalam penelitian ini adalah kebijakan dividen. Kebijakan dividen dilihat dengan menggunakan Dividend Payout Ratio (DPR) yang dikumpulkan melalui Indonesian Capital Market Directory tahun 2008, 2009, 2010 dan 2011. DPR adalah persentase pendapatan yang dibayarkan kepada shareholder melalui dividen. Jenis dividen yang digunakan adalah DPR dengan satuan persen (%). Rumus dari DPR adalah:

𝐷𝑃𝑅 =𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑡𝑎ℎ𝑢𝑛𝑎𝑛 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

Atau sama dengan

= 𝐷𝑖𝑣𝑖𝑑𝑒𝑛

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ

Sebagai variabel independen adalah struktur kepemilikan. Struktur kepemilikan diambil dari persentase kepemilikan shareholder terbesar dan terbesar kedua yang yang tercantum pada laporan keuangan perusahaan. Jenis struktur kepemilikan yang digunakan adalah persentase kepemilikan dengan satuan persen (%).

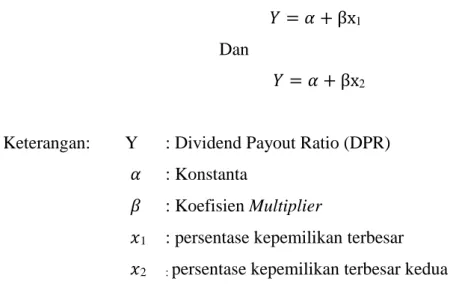

Untuk melihat pengaruh struktur kepemilikan terhadap terhadap kebijakan dividen maka digunakan metode analisis regresi. Analisis regresi adalah analisis yang mencari hubungan di antara dua variabel atau lebih. Analisis regresi akan dilakukan SPSS dengan tingkat level of confidence sebesar 95%. Dalam analisis regresi, akan dikembangkan sebuah persamaan regresi yaitu rumus matematika (Ramli, 2010;174) dengan persamaan :

𝑌 = 𝛼 + βx1 Dan

𝑌 = 𝛼 + βx2

Keterangan: Y : Dividend Payout Ratio (DPR)

𝛼 : Konstanta

𝛽 : Koefisien Multiplier

𝑥1 : persentase kepemilikan terbesar

𝑥2 : persentase kepemilikan terbesar kedua

4. Hasil Penelitian

Tabel 1: Struktur Kepemilikan Perusahaan non financial pada periode 2008 - 2011 N Mean Median Standar

Deviasi Maks. Min. Avrg. 2008 – 2011 – Largest 1204 56,40% 55,56% 0,185618 99,14% 17,32% Avrg. 2008 – 2011 – Second largest 1204 24,43% 23,92% 0,102649 61,81% 0,70% 2008 – Largest 301 55,16% 55,01% 0,182258 98,00% 17,32% 2008 – Second Largest 301 24,91% 24,18% 0,0987 61,81% 0,70% 2009 – Largest 301 56,15% 55,35% 0,183644 98,04% 17,78% 2009 – Second Largest 301 24,21% 23,81% 0,097539 49,95% 1,74% 2010 – Largest 301 56,99% 55,45% 0,185754 99,14% 19,00% 2010 – Second Largest 301 24,44% 23,84% 0,105637 49,95% 0,86% 2011 – Largest 301 57,30% 56,32% 0,194356 99,09% 19,00% 2011 – Second Largest 301 24,15% 23,88% 0,108637 61,61% 0,91% Sumber: Laporan keuangan perusahaan non financial tahun 2008 – 2011 setelah diolah

Dengan menggabungkan seluruh perusahaan yang terdapat pada rata-rata tahun 2008 – 2011 yakni dengan jumlah 1.204 jumlah sampel, jumlah nilai mean dari kepemilikan terbesar pertama adalah 56,40% dan kepemilikan terbesar kedua sebesar 24,43%. Nilai median dari seluruh tahun adalah 55,56% dan 23,92% untuk struktur kepemilikan terbesar pertama dan kepemilikan terbesar kedua. Standar deviasi tahun 2008 – 2011 adalah 0,185618 untuk kepemilikan tebesar pertama dan 0,102649 untuk kepemilikan terbesar kedua.

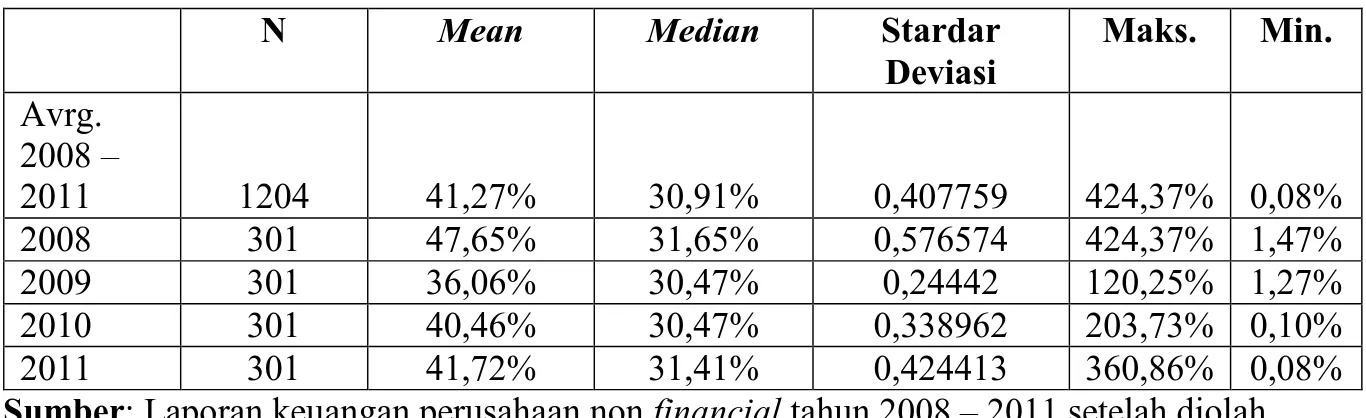

Tabel 2: Dividend Payout Ratio Perusahaan non financial pada periode 2008 - 2011

N Mean Median Stardar

Deviasi Maks. Min. Avrg. 2008 – 2011 1204 41,27% 30,91% 0,407759 424,37% 0,08% 2008 301 47,65% 31,65% 0,576574 424,37% 1,47% 2009 301 36,06% 30,47% 0,24442 120,25% 1,27% 2010 301 40,46% 30,47% 0,338962 203,73% 0,10% 2011 301 41,72% 31,41% 0,424413 360,86% 0,08%

Sumber: Laporan keuangan perusahaan non financial tahun 2008 – 2011 setelah diolah

Dengan nilai mean yang terdapat pada rata-rata tahun 2008 – 2011 yang mempunyai jumlah sampel sebanyak 1.204 dengan nilai mean 41,27% dengan median 30,91% dan standar deviasi 0,424413.

4.1. Gambaran Umum Seluruh Sektor

Tabel 3: Tabel Nilai Perbedaan Mean Kepemilikan Seluruh Sektor dengan Rata-Rata Seluruh Sektor Tahun Rata-Rata 2008 – 2011

Sektor Industri Terbesar Pertama Terbesar Kedua Pertanian Lebih terkonsentrasi Kurang terkonsonentrasi

Pertambangan Kurang terkonsentrasi Lebih terkonsentrasi Industri Dasar Kimia Kurang terkonsentrasi Lebih terkonsentrasi Aneka Industri Lebih terkonsentrasi Kurang terkonsentrasi Industri Barang Konsumsi Lebih terkonsentrasi Kurang terkonsentrasi Properti dan Real Estat Kurang terkonsentrasi Lebih terkonsentrasi Infrastruktur, Utilitas dan

Transportasi

Lebih terkonsentrasi Lebih terkonsentrasi

Perdagangan, Jasa, dan Investasi Lebih terkonsentrasi Lebih terkonsentrasi Sumber: Laporan keuangan perusahaan sektor pertanian tahun 2008 – 2011 setelah diolah

Tabel 4: Tabel Nilai Perbedaan Mean DPR Seluruh Sektor dengan Rata-Rata Seluruh Sektor Tahun Rata-Rata 2008 – 2011

Sektor Industri Keterangan

Pertanian Kurang Dari DPR Seluruh Sektor

Pertambangan Kurang Dari DPR Seluruh Sektor

Industri Dasar Kimia Kurang Dari DPR Seluruh Sektor

Aneka Industri Lebih Dari DPR Seluruh Sektor

Industri Barang Konsumsi Lebih Dari DPR Seluruh Sektor Properti dan Real Estat Kurang Dari DPR Seluruh Sektor Infrastruktur, Utilitas dan Transportasi Kurang Dari DPR Seluruh Sektor Perdagangan, Jasa, dan Investasi Lebih Dari DPR Seluruh Sektor Sumber: Laporan keuangan perusahaan sektor pertanian tahun 2008 – 2011 setelah diolah

Kepemilikan pertama sektor pertanian lebih terkonsentrasi daripada nilai rata-rata kesuluruhan sektor. Dari 4 tahun penelitian, mean kepemilikan pertama tahun 2009, 2010, dan 2011 melebihi nilai rata-rata sektor. Hal tersebut berarti perusahaan di sektor pertanian lebih terkonsentrasi daripada nilai rata-rata seluruh sektor. Hal tersebut berpengaruh kepada kepemilikan kedua pada tahun 2008, 2009, 2010, dan 2011 yang berdampak penurunan dibawah nilai rata-rata seluruh sektor. Pengecualian terjadi pada tahun 2008 yang dimana nilai mean kepemilikan pertama dan kedua sektor pertanian dibawah rata-rata seluruh sektor. Sedangkan seluruh mean DPR sektor pertanian dibawah nilai mean rata-rata seluruh sektor. Kepemilikan pertama sektor pertambangan memiliki kepemilikan yang tidak terkonsentrasi. Ini terlihat dari kepemilikan pertama total rata-rata 4 tahun penelitian memiliki angka dibawah nilai rata-rata sektor, seperti pada tahun 2008, 2009, dan 2011. Sebaliknya selama 4 tahun berturut-turut struktur kepemilikan kedua sektor ini memiliki nilai mean diatas rata-rata seluruh sektor. Sedangkan seluruh mean DPR sektor pertambangan dibawah nilai mean rata-rata seluruh sektor.

Kepemilikan pertama sektor industri dasar kimia memiliki kepemilikan yang tidak terkonsentrasi. Ini terlihat dari kepemilikan pertama seluruh tahun penelitian memiliki angka dibawah nilai rata-rata sektor. Hal yang sebaliknya terjadi pada struktur kepemilikan terbesar kedua selama 4 tahun berturut-turut memiliki nilai mean diatas rata-rata seluruh sektor. Secara mean seluruh DPR sektor industri dasar dan kimia dibawah nilai mean rata-rata seluruh sektor. Kepemilikan pertama sektor aneka industri lebih terkonsentrasi daripada nilai rata-rata kesuluruhan sektor. Hal ini terlihat dari 4 tahun penelitian, kepemilikan pertama tahun 2008, 2009, 2010, dan 2011 melebihi nilai rata-rata sektor. Pada kepemilikan kedua pada seluruh tahun penelitian berbanding terbalik dengan kepemilikan pertama sektor aneka industri. Seluruh tahun penelitian menunjukkan bahwa nilai kepemilikan kedua sektor aneka industri dibawah rata-rata. Sedangkan seluruh mean DPR sektor aneka industri melebihi dari nilai mean rata-rata seluruh sektor.

Kepemilikan pertama sektor industri barang konsumsi lebih terkonsentrasi daripada nilai rata-rata kesuluruhan sektor. Hal ini terlihat dari 4 tahun penelitian, kepemilikan pertama tahun 2008, 2009, 2010, dan 2011 melebihi nilai rata-rata sektor. Kepemilikan kedua pada seluruh tahun penelitian berbanding terbalik dengan kepemilikan pertama sektor industi barang konsumsi. Seluruh tahun penelitian menunjukkan bahwa nilai kepemilikan kedua sektor industri barang konsumsi dibawah rata-rata. Sedangkan seluruh mean DPR sektor industri barang konsumsi melebihi dari nilai mean rata-rata seluruh sektor. Mean DPR perusahaan sektor industri barang konsumsi lebih besar daripada rata-rata seluruh sektor pada seluruh tahun penelitian. Kepemilikan pertama sektor industri properti dan real estat tidak terkonsentrasi daripada nilai rata-rata kesuluruhan sektor. Hal ini terlihat dari 4 tahun penelitian, kepemilikan pertama tahun 2008, 2009, 2010, dan 2011 berada di bawah nilai rata-rata sektor. Kepemilikan kedua rata-rata seluruh tahun penelitian berada di atas rata-rata seluruh sektor. Sedangkan secara seluruh mean DPR sektor industri properti dan real estat berada di bawah dari nilai mean rata-rata seluruh sektor.

Kepemilikan pertama sektor infrastruktur, utilitas, dan transportasi terkonsentrasi daripada nilai rata-rata kesuluruhan sektor. Hal ini terlihat dari 4 tahun penelitian, kepemilikan pertama tahun 2008, 2009, 2010, dan 2011 berada di atas nilai rata-rata sektor. Kepemilikan kedua rata-rata seluruh tahun penelitian juga berada di atas rata-rata seluruh sektor. Sedangkan seluruh mean DPR sektor infrastruktur, utilitas, dan transportasi berada di bawah dari nilai mean rata-rata seluruh sektor. Kepemilikan pertama sektor perdagangan, jasa dan investasi

terkonsentrasi daripada nilai rata-rata kesuluruhan sektor. Hal ini terlihat dari 4 tahun penelitian, kepemilikan pertama tahun 2008, 2009, 2010, dan 2011 berada di atas nilai rata-rata sektor. Kepemilikan kedua rata-rata seluruh tahun penelitian juga berada di atas rata-rata seluruh sektor. Kepemilikan kedua pada tahun 2008, 2009, 2010, dan 2011 melebihi nilai rata-rata seluruh sektor. Sedangkan seluruh mean DPR sektor perdagangan, jasa, dan investasi berada di atas dari nilai mean rata-rata seluruh sektor.

4.2. Hasil Penelitian

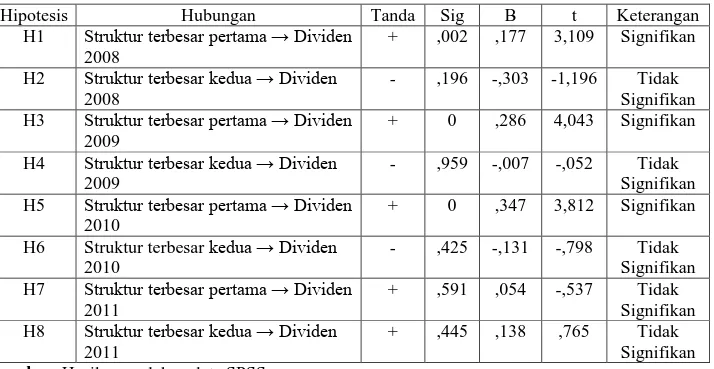

Tabel 5: Hubungan Antar Variabel

Hipotesis Hubungan Tanda Sig B t Keterangan

H1 Struktur terbesar pertama → Dividen 2008

+ ,002 ,177 3,109 Signifikan H2 Struktur terbesar kedua → Dividen

2008

- ,196 -,303 -1,196 Tidak Signifikan H3 Struktur terbesar pertama → Dividen

2009

+ 0 ,286 4,043 Signifikan H4 Struktur terbesar kedua → Dividen

2009

- ,959 -,007 -,052 Tidak Signifikan H5 Struktur terbesar pertama → Dividen

2010

+ 0 ,347 3,812 Signifikan H6 Struktur terbesar kedua → Dividen

2010

- ,425 -,131 -,798 Tidak Signifikan H7 Struktur terbesar pertama → Dividen

2011

+ ,591 ,054 -,537 Tidak Signifikan H8 Struktur terbesar kedua → Dividen

2011

+ ,445 ,138 ,765 Tidak Signifikan Sumber: Hasil pengolahan data SPSS.

Hipotesis pertama (H1): Struktur kepemilikan terbesar pertama berpengaruh positif terhadap dividen tahun 2008. Berdasarkan hasil pengujian diperoleh bahwa variabel sturktur kepemilikan terbesar pertama memiliki pengaruh positif terhadap dividen perusahaan, dengan nilai signifikansi 0,002 .Dengan demikian dapat disimpulkan bahwa ada pengaruh antara stuktur kepemilikan memiliki dengan jumlah dividen yang dikeluarkan oleh perusahaan non financial tahun 2008.

Hipotesis kedua (H2): Struktur kepemilikan terbesar kedua berpengaruh negatif terhadap dividen tahun 2008. Dengan jumlah pengujian dengan nilai signifikansi 0,196 menunjukkan bahwa variabel struktur kepemilikan kedua memiliki pengaruh negatif terhadap dividen perusahaan. Dapat disimpulkan bahwa tidak ada perngaruh strukur kepemilikan dengan jumlah dividen yang dikeluarkan perusahaan non financial tahun 2008.

Hipotesis ketiga (H3): Stuktur kepemilikan terbesar berpengaruh positif terhadap dividen tahun 2009. Dengan jumlah pengujian dengan nilai signifikansi 0 menunjukkan bahwa variabel struktur kepemilikan kedua memiliki pengaruh positif terhadap kebijakan dividen perusahaan. Dapat disimpulkan bahwa ada pengaruh struktur kepemilikan dengan jumlah dividen yang dikelurkan perusahaan non financial tahun 2009.

Hipotesis keempat (H4): Struktur kepemilikan terbesar kedua berpengaruh negatif terhadap dividen tahun 2009. Berdasarkan hasil pengujian diperoleh bahwa variabel sturktur kepemilikan terbesar pertama memiliki pengaruh negatif terhadap dividen perusahaan, dengan nilai signifikansi 0,959 .Dengan demikian dapat disimpulkan bahwa tidak ada pengaruh antara stuktur kepemilikan memiliki dengan jumlah dividen yang dikeluarkan oleh perusahaan non financial tahun 2009.

Hipotesis kelima (H5): Stuktur kepemilikan terbesar berpengaruh positif terhadap dividen tahun 2010. Dengan jumlah pengujian dengan nilai signifikansi 0 menunjukkan bahwa variabel struktur kepemilikan kedua memiliki pengaruh positif terhadap kebijakan dividen perusahaan. Dapat disimpulkan bahwa ada pengaruh struktur kepemilikan dengan jumlah dividen yang dikelurkan perusahaan non financial tahun 2010.

Hipotesis keenam (H6): Struktur kepemilikan terbesar kedua berpengaruh negatif terhadap dividen tahun 2010. Berdasarkan hasil pengujian diperoleh bahwa variabel sturktur kepemilikan terbesar pertama memiliki pengaruh negatif terhadap dividen perusahaan, dengan nilai signifikansi 0,425 .Dengan demikian dapat disimpulkan bahwa tidak ada pengaruh antara stuktur kepemilikan memiliki dengan jumlah dividen yang dikeluarkan oleh perusahaan non financial tahun 2010.

Hipotesis ketujuh (H7): Stuktur kepemilikan terbesar berpengaruh negatif terhadap dividen tahun 2011. Dengan jumlah pengujian dengan nilai signifikansi 0,591 menunjukkan bahwa variabel struktur kepemilikan kedua memiliki pengaruh negatif terhadap kebijakan dividen perusahaan. Dapat disimpulkan bahwa tidak ada pengaruh struktur kepemilikan dengan jumlah dividen yang dikelurkan perusahaan non financial tahun 2011.

Hipotesis kedelapan (H8): Struktur kepemilikan terbesar kedua berpengaruh negatif terhadap dividen tahun 2011. Berdasarkan hasil pengujian diperoleh bahwa variabel sturktur kepemilikan terbesar pertama memiliki pengaruh negatif terhadap dividen perusahaan, dengan nilai signifikansi 0,445 .Dengan demikian dapat disimpulkan bahwa tidak ada pengaruh antara stuktur kepemilikan memiliki dengan jumlah dividen yang dikeluarkan oleh perusahaan non financial tahun 2011.

5. Kesimpulan dan Saran

Penelitian ini mencari hubungan antara kepemilikan terbesar pertama dan kedua perusahaan terhadap kebijakan dividen perusahaan non financial tahun 2008 – 2011. Hasil menunjukkan bahwa pada tahun 2008 – 2010 faktor kepemilikan terbesar perusahaan terhadap dividen payout ratio (DPR) adalah signifikan. Ini berarti menyatakan bahwa kepemilikan terbesar berusaha untuk mendapatkan dividen dari perusahaan yang dimilikinya. Sedangkan pada tahun 2011 terjadi pergeseran tidak signifikan antara kepemilikan pertama dengan DPR. Nilai signifikansi yang sebesar 0,591 menunjukkan kepemilikan terbesar tetap melakukan ekspolitasi perusahaan melalui dividen, karena batas minimal signifikansi positif adalah 0,500. Sedangkan untuk kepemilikan terbesar kedua perusahaan bersifat tidak signifikan terhadap DPR. Hal ini dapat dilihat dari seluruh tahun penelitian, yakni 2008 – 2011, yang menunjukkan seluruhnya memiliki pengaruh negatif. Hal ini menunjukkan bahwa kepemilikan terbesar kedau tidak memiliki pengaruh terhadap kebijakan dividen perusahaan. Berikut hasil kesimpulan uji hipotesis yang telah diteliti:

1. Stuktur kepemilikan terbesar pertama tahun 2008 memiliki hasil yang signifikan terhadap DPR tahun 2008

2. Stuktur kepemilikan terbesar kedua tahun 2008 memiliki hasil yang tidak signifikan terhadap DPR tahun 2008.

3. Struktur kepemilikan terbesar pertama tahun 2009 memiliki hasil yang sigifikan terhadap DPR tahun 2009.

4. Struktur kepemilikan terbesar kedua tahun 2009 memiliki hasil yang tidak signifikan terhadap DPR tahun 2009.

5. Struktur kepemilikan terbesar pertama tahun 2010 memiliki hasil yang signifikan terhadap DPR tahun 2010.

6. Struktur kepemilikan terbesar kedua tahun 2010 memiliki hasil yang tidak signifikan terhadap dividen tahun 2010.

7. Hasil kepemilikan terbesar pertama tahun 2011 memiliki hasil yang tidak signifikan terhadap DPR tahun 2011.

8. Hasil kepemilikan terbesar kedua tahun 2011 memiliki hasil yang tidak signifikan terhadap DPR tahun 2011.

Secara umum, faktor kepemilikan terbesar perusahaan mempunyai pengaruh terhadap kebijakan dividen. Ini dapat dilihat dari adanya hubungan antara faktor kepemilikan terbesar perusahaan terhadap kebijakan dividen selama 3 (tiga) dari 4 (empat) tahun penelitian.

Sedangkan faktor kepemilikan terbesar kedua tidak memiliki terhadap kebijakan dividen perusahaan (hubungan negatif selama 4 (empat) dari 4 (empat) tahun penelitian).

Saran dari penelitian ini untuk dapat dikembangkan pada penelitian selanjutnya dengan menambahkan berbagai variabel seperti variabel kontrol, waktu, dan jenis kepemilikan perusahaan (Private ownership, government ownership dan foreign ownership). Hal ini dilakukan untuk mendapatkan hasil yang lebih baik daripada penelitian yang sudah dilakukan.

Daftar Pustaka

Claessens, Stijn, Simeon Djankov, J.P.H. Fan and Larry H. P. Lang. 2002. “Disentangling the incentive and entrenchment effects of large shareholdings”.The Journal of Finance 57(6): 2741.

Faccio, Mara, Larry Lang, H. P. and Leslie Young. 2001. “Dividends and expropriation”. The American Economic Review 91(1):54.

Kumar, Jayesh. 2003. Ownership Structure and Dividend Payout Policy in India. Indira Gandhi Institute of Development Research. Mumbai.

La Porta, Rafael , Florencio Lopez-De-Silanes and Andrei Shleifer. 1999. “Corporate Ownership Around the World”. The Journal of Finance 54(2):471- 517.

Ramli, Mazna, Nathasa. Ownership structure and Dividend Policy: Evidence from Malaysian Companies. International Review of Business Research Papers Vol.6, No.1 February 2010, Pp.170-180.