2.1 Bank

Kasmir (2003) mendefinisikan bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Arti lembaga keuangan itu sendiri adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya baik hanya menghimpun dana atau keduanya menghimpun dan menyalurkan dana.

Menurut Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.1. Bank-bank Umum

Berdasarkan Undang-undang No. 14 tahun 1967 yang dimaksud dengan bank umum ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka pendek.

Bank-bank umum terdiri dari bank-bank umum pemerintah, bank-bank umum swasta, bank-bank umum asing dan bank umum koperasi. (Suyanto, 1994). 2.1.2. Bank-bank Pembangunan

Berdasarkan Undang-undang No. 14/1967, yang dimaksud dengan bank pembangunan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan/atau mengeluarkan kertas berharga jangka menengah dan panjang di bidang pembangunan.

Bank-bank pembangunan terdiri atas bank pembangunan pemerintah, bank-bank pembangunan daerah dan bank pembangunan swasta. Dan apabila dilihat dari segi fungsinya bank pembangunan daerah ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka menengah dan jangka panjang serta

dalam usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan. (Suyanto, 1994).

2.2. Definisi Kinerja Keuangan

Menurut Fahmi (2011) Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standard an ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Accepted Accounting Principle), dan lainnya.

Pengertian pengukuran kinerja dapat diartikan sebagai suatu usaha yang dilaksanakan oleh seseorang untuk mengevaluasi secara kuantitatif hasil dari aktivitas-aktivitas yang dilaksanakan oleh suatu perusahaan pada suatu periode tertentu. Pada prinsipnya kinerja dapat dilihat dari siapa yang melakukan penilaian itu sendiri. pengukuran kinerja bagi manajemen dapat diartikan sebagai pengukuran atas kontribusi yang dapat diberikan oleh suatu bagian bagi pencapaian tujuan perusahaan secara keseluruhan. Pengukuran kinerja bagi pihak di luar manajemen dapat diartikan sebagai pengukuran atas suatu prestasi yang dicapai oleh suatu satuan organisasi dalam suatu periode tertentu yang mencerminkan tingkat hasil pelaksanaan kegiatannya.

2.3. Laporan Keuangan

Dalam pengertian yang sederhana, laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir, 2011).

Maksud laporan keuangan yang menunjukan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan. Sementara itu, untuk laporan yang lebih luas dilakukan setahun sekali. Disamping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut dianalisis.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya dikenal beberapa macam laporan keuangan seperti : neraca, laporan laba rugi, laporan perubahan modal, laporan catatan atas laporan keuangan dan laporan kas. Masing-masing laporan memiliki komponen keuangan tersendiri, tujuan dan maksud tersendiri.

2.3.1. Neraca

Menurut James C Van Horne dalam Kasmir (2011) neraca adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukan total aktiva dengan total kewajiban ditambah total ekuitas pemilik.

Dari pengertian di atas dapat disimpulkan bahwa neraca merupakan ringkasan laporan keuangan. Artinya, laporan keuangan disusun secara garis besarnya saja dan tidak mendetail. Kemudian, neraca juga menunjukan posisi keuangan berupa aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) pada saat tertentu. Artinya neraca dapat dibuat untuk mengetahui kondisi (jumlah dan jenis) harta, utang, dan modal perusahaan. Maksud pada tanggal tertentu adalah neraca dibuat dalam waktu tertentu setiap saat dibutuhkan, namun neraca dibuat biasanya akhir tahun atau kuartal.

2.3.2. Laporan laba Rugi

Menurut James C Van Horne dalam Kasmir (2011) pengertian laba rugi yaitu ringkasan pendapatan dan biaya perusahaan selama periode tertentu diakhiri dengan laba atau rugi pada periode tersebut. Laporan laba rugi terdiri dari penghasilan biaya perusahaan pada periode tertentu, biasanya untuk satu tahun atau tiap semester enam bulan atau tiga bulan.

2.4. Rasio Keuangan

Pengertian rasio keuangan menurut James C Van Horne dalam Kasmir (2011) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Menurut Kasmir (2011) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi hal-hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target perusahaan. Atau kebijakan yang harus diambil oleh pemilik perusahaan untuk melakukan perubahan terhadap orang-orang yang duduk dalam manajemen ke depan.

2.4.1. Rasio Keuangan Bank

Rasio keuangan yang digunakan oleh bank dengan perusahaan non bank sebenarnya relatif tidak jauh berbeda. Perbedaannya terutama terletak pada jenis rasio yang digunakan untuk menilai suatu rasio yang jumlahnya lebih banyak. Hal ini wajar saja karena komponen neraca dan laba rugi yang dimiliki bank berbeda dengan laporan neraca dan laba rugi perusahaan non bank. Bank merupakan perusahaan keuangan yang bergerak dalam memberikan layanan keuangan yang mengandalkan kepercayaan dari masyarakat dalam mengelola dananya. Resiko yang dihadapi bank jauh lebih besar ketimbang perusahaan non bank sehingga beberapa rasio dikhususkan untuk memperhatikan rasio ini.

Sama seperti perusahaan non bank, untuk mengetahui kondisi keuangan suatu bank, dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut. Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah, dan masyarakat sebagai nasabah, guna mengetahui kondisi bank tersebut pada waktu tertentu. Setiap laporan yang disajikan haruslah dibuat sesuai dengan standar yang telah ditetapkan.

2.4.2. Rasio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang, rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman.

2.4.2.1. Debt Ratio (Rasio Total Hutang dengan Total Aktiva)

Rasio ini digunakan untuk mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian atau investasi. Atau beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang (Riyanto, 1995).

2.4.2.2. Total Debt to Equity Ratio (Rasio Total Hutang dengan Modal Sendiri)

Rasio ini menunjukan perbandingan antara jumlah seluruh hutang, baik jangka pendek maupun jangka panjang dengan jumlah modal sendiri perusahaan. Atau bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang (Riyanto, 1995).

2.4.2.3. Equity to Total Aktiva (Rasio Modal Sendiri terhadap Total Aktiva) Disamping menunjukan keamanan bagi kreditur rasio modal sendiri terhadap total aktiva menunjukan besarnya proporsi jumlah aktiva yang dibiayai oleh modal sendiri.

2.4.2.4. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga (Martono dalam Imamah, 2005).

Menurut Kasmir (2011) terdapat tiga macam CAR. Pertama, CAR yang diperoleh setelah besarnya estimasi resiko yang akan terjadi dalam pemberian kredit dan resiko yang akan terjadi dalam perdagangan surat-surat berharga diketahui. Kedua, CAR yang diperoleh dari perbandingan antara Modal Ekuitas dikurangi Aktiva Tetap dengan Loan Toatal dan Sekuritasnya. Ketiga, CAR yang didapat dari perbandingan antara modal ekuitas dengan Loan Total dan

sekuritasnya. Sedangkan menurut ketentuan Bank Indonesia, CAR diperoleh dari perbandingan antara Total Modal dengan Aktiva tertimbang Menurut Resiko (ATMR).

2.4.3. Rasio Aktifitas

Rasio aktifitas yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektifitas perusahaan dalam mengerjakan sumber-sumber dananya.

2.4.3.1. Total Asset Turnover Ratio

Menurut Riyanto (1995) Rasio perputaran total aktiva atau Total Asset Turnover adalah kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue.

2.4.3.2. Fixed Asset Turnover Ratio

Fixed Asset Turnover merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Untuk mencari rasio ini, caranya adalah membandingkan antara penjualan bersih dengan aktiva tetap dalam satu periode. (Kasmir, 2011).

2.4.4. Rasio Rentabilitas

Rasio Rentabilitas sering disebut profitabilitas usaha. Rasio ini digunakan untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan (Kasmir, 2011). Sedangkan menurut Martono juga dalam Imamah (2005), Rasio rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu. Beberapa rasio tersebut antara lain :

Net Profit Margin (Margin Laba Bersih)

Net Profit Margin (NPM) merupakan rasio untuk mengukur kemampuan bank dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokoknya, atau disebut juga tingkat kemampulabaan suatu perusahaan.

Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang mengukur kemampuan bank dalam memperoleh laba bersih atas total asset yang dimiliki bank dan

mengindikasikan perusahaan menggunakan seluruh asset yang tersedia dengan baik. ROA digunakan untuk mengevaluasi aktifitas keseluruhan perusahaan.

Return on Equity (Pengembalian atas Ekuitas)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya (Kasmir, 2011).

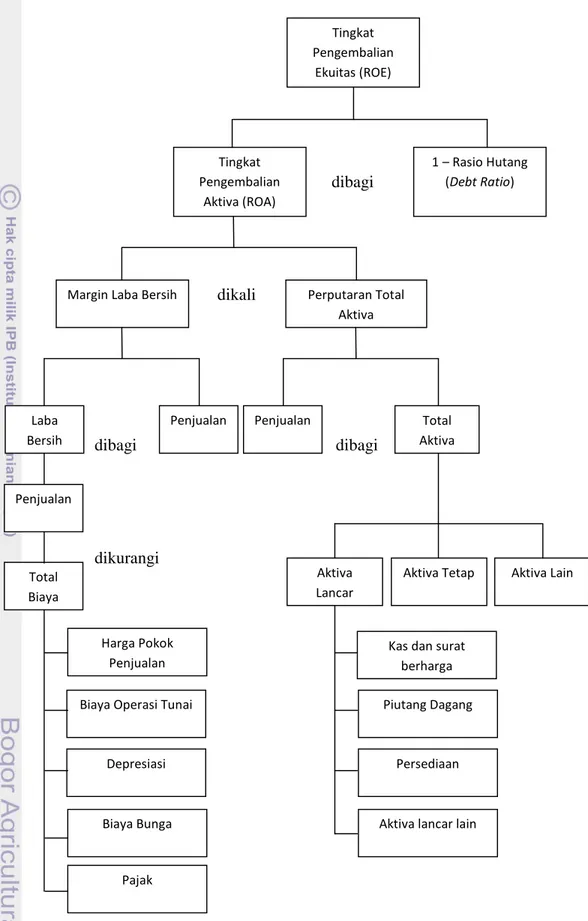

2.5. Analisis Sistem Du Pont

Analisis du Pont merupakan pendekatan terpadu terhadap analisis rasio keuangan. Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dengan menunjukan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan serta tingkat pengembalian ekuitas (ROE) yang dihasilkan. Analisis ini memfokuskan pada ROE perusahaan karena dalam analisis Du Pont menganggap bahwa keberhasilan perusahaan dapat dilihat dari perkembangan ROE yang dimiliki, semakin tinggi ROE suatu perusahaan maka semakin baik perusahaan dalam mengelola manajemennya (Sawir dalam Suseno, 2010).

Analisis ini dikembangkan dalam suatu bagan Du Pont. Bagan Du Pont merupakan bagan yang dirancang untuk menunjukan hubungan diantara tingkat pengembalian atas investasi, perputaran aktiva, marjin laba, dan hutang (Brigham dan Houston, 2001).

Pada dasarnya persamaan bagan Du Pont memperlihatkan interaksi antara marjin laba bersih, perputaran total aktiva dan penggunaan hutang yang digunakan untuk mendanai aktiva yang akibatnya menentukan tingkat pengembalian modal sendiri pada sisi kiri dari bagan Du Pont digunakan untuk menghitung profitabilitas perusahaan yaitu marjin laba bersih atas penjualan atau pendapatan operasi dan non operasi. Berbagai biaya didaftarkan dan dijumlahkan untuk mendapatkan total biaya dan kemudian dikurangkan dari penjualan untuk menghasilkan laba bersih perusahaan. Laba bersih dibagi dengan penjualan akan menghasilkan margin laba bersih. Pada sisi kanan dari bagan Du Pont menyajikan

aktivitas perusahaan yaitu dilihat dari berbagai aktiva dan kemudian membagi penjualan dengan total aktiva untuk memperoleh perputaran total aktiva yaitu berapa kali perusahaan memenfaatkan aktivanya setiap tahun. Apabila perputaran aktiva pada sisi kanan dikalikan dengan margin laba bersih pada sebelah kiri akan menghasilkan tingkat pengembalian investasi.

dibagi

dikali

dibagi dibagi

dikurangi

Gambar 1. Kerangka Analisis Du Pont (Sawir dalam Suseno 2010) Tingkat Pengembalian Ekuitas (ROE) Tingkat Pengembalian Aktiva (ROA) 1 – Rasio Hutang (Debt Ratio)

Margin Laba Bersih Perputaran Total

Aktiva

Laba Bersih

Penjualan Penjualan Total

Aktiva Penjualan Total Biaya Harga Pokok Penjualan Biaya Operasi Tunai

Depresiasi

Biaya Bunga

Pajak

Aktiva Lancar

Aktiva Tetap Aktiva Lain

Kas dan surat berharga Piutang Dagang

Persediaan

2.6. Economic Value Added (EVA)

Konsep EVA merupakan suatu konsep penilaian kinerja keuangan perusahaan yang dikembangkan oleh Stem Stewart & Co, sebuah perusahaan konsultan manajemen keuangan di Amerika Serikat. Konsep EVA membuat perusahaan lebih memfokuskan perhatian ke upaya penciptaan nilai perusahaan dan menilai kinerja keuangan perusahaan secara adil yang diukur dengan mempergunakan ukuran tertimbang (weighted) dari struktur modal awal yang ada (Widayanto, 1994).

Dengan penghitungan EVA diharapkan dapat memperoleh hasil perhitungan pada upaya penciptaan nilai perusahaan (Creating a Firms value) yang lebih realistis. Hal ini disebabkan karena EVA dihitung berdasarkan kepentingan kreditur dan terutama para pemegang saham dan bukan berdasar nilai buku yang bersifat historis. Karena seorang investor yang rasional tentu akan mendasarkan keputusannya pada data keuangan yang paling up to date, bukan pada data yang bersifat historis.

Konsep EVA merupakan pendekatan baru dalam menilai kinerja perusahaan secara adil yang maksudnya konsep EVA memperhatikan sepenuhnya para penyandang dana dalam hal kepentingan, harapan dan derajat keadilan, yang diukur dengan mempergunakan ukuran tertimbang (weighted) dan struktur modal awal yang ada.

Sedangkan pengertian Economic Value Added menurut Widayanto adalah EVA dilandasi pada konsep bahwa dalam pengukuran laba suatu perusahaan kita harus dengan adil mempertimbangkan harapan setiap penyedia dana (kreditur dan pemegang saham). Derajat keadilan tersebut dinyatakan dengan ukuran tertimbang (weighted) dari struktur modal yang ada. Untuk itulah perlu pemahaman mengenai konsep ongkos modal (cost of capital) karena nilai tambah ekonomis memang berangkat dari sini.

Dengan demikian dapat dikatakan bahwa EVA merupakan suatu alat analisis finansial untuk menilai profitabilitas yang realistis dari operasi perusahaan dan EVA mempergunakan biaya modal dalam perhitungannya. Selain itu EVA juga mempertimbangkan dengan adil harapan para penyandang dana,

melalui perhitungan biaya modal tertimbang dari struktur modal perusahaan. Konsep EVA merupakan suatu konsep baru yang berangkat dari konsep lama yaitu biaya modal (cost of capital). Konsep ini merupakan suatu konsep yang digunakan untuk mengetahui berapa biaya yang harus dikeluarkan oleh perusahaan sebagai akibat dari penggunaan dana untuk pembelian barang dan modal ataupun modal kerja.

Untuk dapat melihat apakah dalam perusahaan telah terjadi EVA atau tidak, dapat ditentukan dengan kriteria yang dikemukakan oleh Widayanto (1994) sebagai berikut:

1. EVA > 0, maka telah tejadi nilai tambah ekonomis (NITAMI) dalam perusahaan, sehingga semakin besar EVA yang dihasilkan maka harapan para penyandang dana dapat terpenuhi dengan baik, yaitu mendapatkan pengembalian investasi yang sama atau lebih dari yang diinvestasikan dan kreditur mendapatkan bunga. Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai (create value) bagi pemilik modal sehingga menandakan bahwa kinerja keuangannya telah baik.

2. EVA < 0, maka menunjukkan tidak terjadi proses nilai tambah ekonomis (NITAMI) bagi perusahaan, karena laba yang tersedia tidak bisa memenuhi harapan para penyandang dana terutama pemegang saham yaitu tidak mendapatkan pengembalian yang setimpal dengan investasi yang ditanamkan dan kreditur tetap mendapatkan bunga. Sehingga dengan tidak ada nilai tambahnya mengindikasikan kinerja keuangan perusahaan kurang baik.

3. EVA = 0, maka menunjukkan posisi impas karena semua laba yang telah digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur dan pemegang saham.

Sebagai suatu masalah fakta, EVA ini hanyalah suatu ukuran yang dapat mendukung penilaian memandang ke depan dan prosedur-prosedur capital budgeting dengan suatu cara yang mana kinerja dapat dievaluasi. Untuk lebih bersifat praktek, EVA sebagai suatu alat ukur bisa digunakan untuk penetapan sasaran, mengevaluasi kinerja, penetapan bonus-bonus dan untuk capital budgeting.

Menurut MH Armitage dan Vijay Jog, EVA menarik karena tiga faktor yaitu (Armitrage, Jog, 1996):

1. Dalam membandingkan metode arus kas yang didiskontokan akan memberikan suatu nilai yang diharapkan pada suatu waktu dari investasi di masa depan, EVA menyediakan suatu pengukuran tahunan dari kinerja penciptaan nilai yang sebenarnya (bukan ramalan).

2. Hasil EVA (positif/negatif) menelusuri lebih dekat ke kesejahteraan para pemegang saham dibandingkan dengan ukuran-ukuran tradisional yang lain. 3. EVA meluruskan strategi-strategi organisasi yang diinginkan dengan

pengukuran kinerja yang akuran dan prosedur-prosedur kompensasi.

Berbagai paparan tersebut jelas terlihat, bahwa EVA terutama digunakan sebagai penilai kinerja perusahaan dimana fokus penilaian kinerja adalah pada penciptaaan nilai (value creation) yang merupakan salah satu kelebihan EVA.

Menurut Mirza dalam Permana Putra (2010) kelebihan lain dari EVA adalah EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban biaya modal sebagai konsekuensi investasi. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian dengan menggunakan analisis ratio. Konsep EVA adalah alat pengukur karyawan perusahaan yang melihat segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para penyandang dana secara adil, dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan pedoman pada nilai pasar dan bukan pada nilai buku. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih, pada perusahaan yang mempunyai struktur terdiri dari beberapa divisi suatu profit center, sehingga dapat dikatakan bahwa EVA merupakan tolak ukur yang tepat untuk menjalankan Stakeholders Satisfaction Concepts yaitu memperhatikan karyawan, pelanggan, dan pemodal. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut merupakan ukuran yang praktis, mudah dihitung dan mudah digunakan, sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis. Meskipun

konsep EVA berorientasi pada kinerja operasional akan tetapi sangat berpengaruh untuk dipertimbangkan dalam penentuan arah strategi perkembangan portofolio perusahaan.

Dengan demikian konsep EVA mampu mendorong manajer untuk memaksimumkan EVA jika ingin meningkatkan nilai perusahaan. Selain itu sebagai pengukur kinerja perusahaan, EVA juga secara langsung menunjukkan seberapa besar perusahaan telah menciptakan nilai bagi pemilik modal, hal ini juga berkaitan dengan meningkatnya kesadaran manajer bahwa tugasnya adalah untuk memaksimumkan nilai perusahaan serta meningkatkan nilai pemegang saham dan bukannya untuk mencapai tujuan lain.

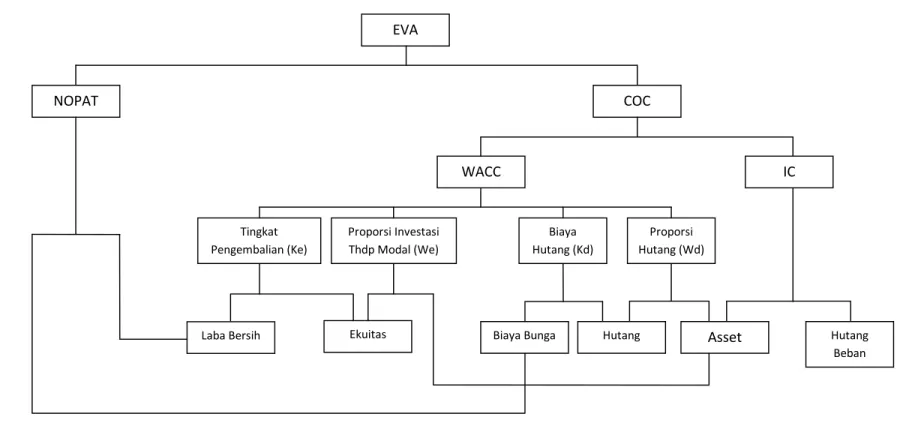

2.6.1. Net Operating Profit After Tax (NOPAT)/Laba Bersih Setelah pajak sebagai Komponen EVA

Menurut pendekatan operasional, NOPAT merupakan laba yang diperoleh dari operasi perusahaan setalah dikurangi pajak penghasilan. Sedangkan menurut pendekatan keuangan, NOPAT didapat dari laba bersih setelah pajak ditambah beban bunga. Perhitungan NOPAT tidak mengikutsertakan kegiatan operasional rutin perusahaan yang tidak ada keterangan jelas dalam catatan laporan keuangan (Tunggal dalam Budiharti, 2006).

2.6.2. Cost of Capital (COC)/Biaya Modal sebagai Komponen EVA

Semua sumber dana yang digunakan perusahaan baik berasal dari hutang maupun modal sendiri (ekuitas) yang digunakan untuk investasi atau membiayai operasional perusahaan dikenakan suatu biaya disebut modal. Baik hutang maupun modal sendiri memiliki biaya modal. Hanya saja kalau dalam modal sendiri biaya tersebut bersifat implicit atau opportunistic, sedangkan untuk hutang yang bersifat eksplisit karena memang benar-benar dikeluarkan oleh perusahaan dalam bentuk pembayaran bunga. Biaya tersebut harus mencerminkan rata-rata tertimbang berbagai sumber dana yang digunakan (Husnan dalam Budiharti, 2006).

Total biaya modal menunjukan besarnya tingkat dari pengembalian yang diharapkan oleh penyedia dana atas modal yang diinvestasikan perusahaan. Besarnya kompensasi tergantung pada tingkat resiko perusahaan yang bersangkutan. Semakin tinggi tingkat resiko perusahaan, maka semakin tinggi

pula tingkat pengembalian yang dituntut oleh investor (Utama dalam Budiharti, 2006).

Weighted Average Cost of Capital (WACC) / Biaya Modal Rata-Rata Tertimbang

Biaya modal rata-rata tertimbang (WACC) adalah tingkat pengembalian minimum yang dibobot berdasarkan proporsi masing-masing instrument pembiayaan dalam struktur permodalan perusahaan yang harus dihasilkan perusahaan untuk memenuhi ekspektasi kreditor dan pemegang saham. Pembobotan perlu karena setiap bentuk pembiayaan yang berbeda baik jangka pendek maupun jangka panjang tidak sama resikonya bagi investor. Maka tiap-tiap bentuk pembiayaan yang dipergunakan perusahaan bermacam-macam, ettapi secara umum dapat diklasifikasikan dalam dua bagian besar yaitu hutang dan ekuitas (Tunggal dalam Budiharti 2006).

Menurut Rousana dalam Budiharti (2006), WACC terdiri dari komponen biaya hutang dan biaya ekuitas. Biaya hutang (Kd) adalah rate yang harus dibayar perusahaan di dalam pasar sekarang untuk mendapatkan hutang jangka panjang yang baru. Biaya hutang terjadi pada perusahaan akibat adanya penggunaan dana pinjaman. Hutang disini mencakup semua hutang baik jangka pendek maupun jangka panjang yang di dapat dari kelompok di luar perusahaan.

Perusahaan memiliki beberapa paket surat hutang dengan beban bunga yang beragam dan cara tepat menghitungnya adalah secara tertimbang (weighted). Adanya pembayaran bunga oleh perusahaan akan mengurangi besarnya pendapatan kena pajak, maka Kd harus dikoreksi dengan factor (1-T), dengan T adalah tingkat pajak yang dikenakan. Hal tersebut serupa dengan pernyataan Brigham dan Houston (2001) yang menyatakan bahwa adanya biaya bunga yang wajib dibayarkan dikurangi dengan penghematan pajak yang timbul. Bunga dalam perhitungan pajak ini bersifat tax deductible sehingga dikalikan dengan (1-T), dimana T adalah tariff pajak marjinal dari perusahaan.

Sedangkan biaya ekuitas (Ke) adalah biaya yang timbul akibat investor menyerahkan dananya berupa ekuitas kepada perusahaan. Mereka berhak untuk mendapatkan pembagian deviden di masa mendatang sekaligus berkedudukan sebagai pemilik parsial perusahaan tersebut. Besarnya deviden tidak ditentukan

pada saat investor menyerahkan dananya, tetapi bersifat tidak tentu tergantung pada kinerja perusahaan tersebut di masa yang akan dating. Hal ini sangat berbeda dengan modal hutang yang sudah memperhitungkan kepastian tingkat suku bunga yang disetujui. Untuk menghitung Ke perlu pendekatan berdasarkan return yang diharapkan oleh pemegang saham. Untuk itu harus berdasarkan nilai pasar yang berlaku dan bukan nilai buku.

Struktur Modal

Struktur modal merupakan gambaran dari bentuk proporsi financial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjangdan modal sendiri yang menjadi pembiayaan suatu perusahaan. Kebutuhan dana untuk memperkuat struktur modal suatu perusahaan dapat bersumber dari internal dan ekternal, dengan ketentuan sumber dana yang dibutuhkan tersebut bersumber dari tempat-tempat yang dianggap aman (safety position) dan jika dipergunakan memiliki nilai dorong dalam memperkuat struktur modal keuangan perusahaan. Dalam artian ketika dana tersebut dipakai untuk memperkuat struktur modal perusahaan, maka perusahaan mampu mengendalikan modal tersebut secara efektif dan efisien serta tepat sasaran (Fahmi, 2011).

Invested Capital (IC) / Modal yang Diinvestasikan

Menurut Tunggal dalam Budiharti (2006), Invested Capital (IC) adalah jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga atau non interest bearing liabilities. Yang termasuk dalam kategori non interest bearing liabilities yaitu hutang dagang, biaya yang masih harus dibayar, hutang pajak dan uang muka pelanggan.

Ada dua cara untuk menentukan IC, yaitu dengan pendekatan operasional dan pendekatan keuangan. Menurut pendekatan operasional, IC diperoleh dari penjumlahan aktiva tetap, kas dan working capital requirement, yaitu total aktiva dikurangi hutang dagang dan hutang beban lainnya. Sedangkan menurut pendekatan keuangan, IC diperoleh dari penjumlahan interest bearing liabilities (pinjaman jangka pendek dan jangka panjang) dengan ekuitas pemegang saham.

Adapun teori-teori yang telah dijelaskan tersebut sebelumnya memiliki hubungan antara satu dengan lainnya. Secara ringkas dapat digambarkan dalam Gambar 2.

Gambar 2. Bagan Economic Value Added (EVA) EVA NOPAT COC IC WACC Asset Hutang Beban Proporsi Hutang (Wd) Biaya Hutang (Kd) Proporsi Investasi Thdp Modal (We) Tingkat Pengembalian (Ke) Hutang Biaya Bunga Ekuitas Laba Bersih

2.7. Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Pada dasarnya faktor-faktor yang mempengaruhi kinerja keuangan terbagi menjadi dua, yaitu faktor internal dan faktor eksternal perusahaan. Faktor-faktor internal tersebut misalnya pada pos-pos laporan keuangan itu sendiri seperti pada laporan neraca dan laba rugi yang memperlihatkan tingkat likuiditas, solvabilitas dan aktifitas perusahaan dengan memperhitungkan dan memperbandingkan rasio-rasio yang ada dengan suatu formula perhitungan yang dipakai sebagai alat pengujian karena formula maka bisa saja hasil yang diperoleh belum tentu benar-benar sesuai untuk dijadikan alat prediksi. Sehingga dibutuhkan pendekatan lain untuk melihat permasalahan itu secara lebih terang yaitu dengan melihat kondisi non keuangan, seperti kondisi kualitas SDM karyawan dan manajer perusahaan baik di bidang administrasi, pemasaran, produksi dan keuangan (Fahmi, 2011). Akan tetapi melalui perhitungan laporan keuangan tersebut beserta komponen yang menyertainya dapat diperoleh kinerja keuangan secara keseluruhan dan dapat diketahui pula faktor-faktor yang mempengaruhinya.

Selain daripada itu adapun faktor ekternal seperti faktor ekonomi, faktor sosial budaya, politik dan teknologi. Faktor eksternal tersebut tidak dapat dikendalikan oleh perusahaan.

Faktor internal dan eksternal yang mempengaruhi kinerja keuangan perusahaan yang ditunjukan perlu ditindak lanjuti, sehingga faktor-faktor tersebut tidak menjadi pemberat bagi kehidupan ekonomi masyarakat dan dapat menarik minat investor untuk kemudian digunakan sebagai perbaikan bagi perusahaan dalam meningkatkan kinerja keuangan perusahaan.

2.8. Penelitian terdahulu

Penelitian mengenai kinerja keuangan perusahaan, khususnya bank telah banyak dilakukan. Umumnya kinerja keuangan bank dianalisis dengan menggunakan rasio-rasio keuangan dan Economic Value Added.

Imamah (2005) meneliti kinerja keuangan PT. Bank Mandiri (Persero) Tbk. 2003 – 2004 dengan menggunakan rasio-rasio keuangan dan EVA serta mencari pengaruh rasio-rasio keuangan yang digunakan yang terdiri dari Net Profit Margin (NPM), Net Interest Margin (NIM), Return On Asset (ROA),

Return On Equity (ROE), Capital Adequacy Ratio (CAR) dan Asset Utilization Ratio (AUR). Dalam penelitian ini tidak di analisis penilaian kinerja perusahaan dari sisi nilai tambah pasar (Market Value Added/MVA) juga pengaruh EVA terhadap MVA. Hasil penelitian menunjukan bahwa kinerja keuangan PT. Bank Mandiri (Persero) Tbk dari tahun 2003-2004 pada umumnya menjadi lebih baik. Hasil analisis rasio-rasio keuangan dan EVA menunjukan kinerja yang berbeda. Artinya, kinerja keuangan PT. Bank Mandiri (Persero) Tbk menurut rasio keuangan pada tahun 2004 lebih baik dari tahun 2003 karena sebagian besar pengukuran kinerja keuangan perusahaan mengalami peningkatan. Akan tetapi, apabila diukur dengan EVA, pada tahun 2004 kinerja keuangan perusahaan kurang baik daripada tahun 2003 karena EVA mengalami penurunan. Hal etrsebut terjadi karena pada tahun 2004 pendayagunaan sumberdaya perusahaan menurun dari tahun 2003 bila ditinjau dari AUR. Artinya, Bank Mandiri mengalami penurunan kinerja dalam hal pengelolaan asset perusahaan.

Budiharti (2006) meneliti kinerja keuangan PT. Bank Rakyat Indonesia (Persero) Tbk antara tahun 2004 – 2005 dengan menggunakan rasio-rasio keuangan, EVA dan MVA. Rasio-rasio keuangan yang digunakan antara lain Net Profit Margin (NPM), Net Interest Margin (NIM), Return On Asset (ROA), Return On Equity (ROE), Capital Adequacy Ratio (CAR) dan Asset Utilization Ratio (AUR). Dalam penelitian ini dianalisis Dalam penelitian ini dianalisis pengaruh rasio-rasio keuangan terhadap EVA dan pengaruh EVA terhadap MVA. Analisis dilakukan dengan menggunakan rasio-rasio keuangan, EVA dan MVA, serta permodelan regresi dan korelasi. Analisis regresi digunakan untuk mengetahui pengaruh rasio-rasio keuangan terhadap EVA dan pengaruh EVA terhadap MVA perusahaan, sedangkan analisis korelasi digunakan untuk mengetahui hubungan antara rasio-rasio keuangan dengan EVA dan hubungan antara EVA dengan MVA perusahaan. Hasil penelitian menunjukan bahwa tingkat kesehatan Bank BRI pada tahun 2005 lebih baik dari pada tahun 2004 jika ditinjau dari EVA dan MVA Bank BRI.

Suseno (2010) yang meneliti Analisis Kinerja Keuangan pada PT. Bimatama Indonesia Estetika selama periode 2004-2008 menggunakan analisis terhadap rasio-rasio keuangan, analisis trend, analisis per komponen serta analisis

Du Pont system. Dari hasil analisis tersebut dapat diketahui bahwa perkembangan keuangan perusahaan pada kondisi keuangan jangka pendek menunjukan bahwa hutang lancar dan aktiva lancar mengalami peningkatan secara fluktuatif. Sementara kondisi keuangan jangka panjang menunjukan kecenderungan yang meningkat dalam dua tahun terakhir dengan laju peningkatan terbesar terjadi dalam komponen total hutang dan diikuti oleh total aktiva dan modal sendiri. Berdasarkan analisis rasio, kondisi keuangan perusahaan menunjukan keadaan kurang likuid dan solvable. Walaupun begitu, perusahaan masih tetap dapat menghasilkan keuntungan dan perusahaan sudah memanfaatkan aktivanya dengan baik. Berdasarkan hasil analisis Du Pont, kinerja perusahaan selama lima tahun terakhir mengalami fluktuasi. Kinerja perusahaan dipengaruhi oleh faktor internal dan eksternal perusahaan. Faktor internal yaitu, harga pokok penjualan dan total hutang perusahaan yang cukup besar. Sedangkan competitor atau perusahaan sejenis dan kondisi perekonomian merupakan faktor eksternalnya.

Permana Putra (2010) meneliti tentang Analisis Kinerja Keuangan PT. Bank Negara Indonesia, Tbk. dengan menggunakan metode Economic Value Added (EVA) dan dengan melihat tingkat ROA dan ROE serta EPS (Earning Per Share) PT. Bank Negara Indonesia, Tbk. dari hasil analisis tersebut tingkat ROE pada PT. Bank Negara Indonesia, Tbk. mengalami peningkatan setiap tahunnya begitupun halnya dengan tingkat ROA yang mengalami peningkatan pula setiap tahunnya. Adapun nilai EPS juga mengalmi peningkatan setiap tahunnya antara tahun 2007-2009, begitu pun halnya dengan nilai EVA yang mengalami peningkatan setiap tahunnya.