1 1.1. Latar Belakang Penelitian

Sepuluh tahun terakhir ini dunia investasi di indonesia berkembang cukup pesat. Hal ini dibuktikan dengan pertumbuhan perusahaan emiten yang mencapai 18-20%, menurut wakil direktur mandiri investa David Jonas mengatakan dalam jangka panjang perkembangan investasi di indonesia akan semaki baik (http://m.sindonews.com/read/2013/04/25/32/741814/pe rtumbuhan-harga-saham-di-pasar-modal-naik-2-000). Dalam dunia yang sebenarnya hampir semua investasi mengandung unsur ketidakpastian atau resiko, pemodal tidak thu dengan pasti hasil yang akan diperolehnya dari investasi yang dilakukanya. Yang bisa dilakukan pemodal hanyalah memperkirakan berapa keuntungan yang diharapkan dari investasinya, dan seberapa jauh kemungkinan hasil sebenarnya nanti akan menyimpang dari hasil yang diharapkan. Maka dari itu para investor harus lebih cermat dan selektif dalam berinvestasi, seperti dengan memperhitungkan nilai perusahaanya. Berbidara mengenai investasi erat kaitany dengan perusahaan go public yang mana perusahaan tersebut menerb itkan sahamnya pada masyarakat umum.

Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Husnan, 2000). Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, di mana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Hasnawati, 2005).

Nilai perusahaan dapat dilihat dari price book value (PBV) yang merupakan perbandingan antara harga saham dengan nilai buku bersih per lembar saham (Warren, Reeve, 2004 : 569). Berdasarkan perbandingan tersebut, harga saham perusahaan dapat diketahui berada di atas atau di bawah nilai bukunya. Oleh karena itu, keberadaan PBV sangat penting bagi para investor untuk menentukan strateginya. Besarnya PBV tidak terlepas dari bebe rapa kebijakan yang diambil perusahaan. Salah satu kebijakan yang sangat sensitif terhadap PBV adalah kebijakan hutang (Euis dan Tas wan, 2002) semakin tinggi skor PBV maka menunjukan semakin tinggi nilai perusahaan berdasarkan harga pasar saham, jika skor lebih dari 1 maka menunjukan nilai pasar perusahaan melebihi nilai buku assets perusahaan, meningkatnya nilai perusahaan maka nilai kekayaan sebagai individu pemegang saham akan ikut meningkat pula (Christiawan dan Tarigan, 2007).

Nilai perusahaan dapat ditingkatkan melalui kebijakan hutang. Tingkat penggunaan hutng dari suatu perusahaan dapat ditunjukan salah satunya menggunakan rasio hutang terhadap ekuitas (DER), merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas, rasio ini dicari dengan membandingkan antara seluruh hutang termasuk hutang lancar dengan seluruh ekuitas (Kas mir, 2011 : 157). Semakin besar jumlah rasio ini menunjukan semakin besar sumber dana perusahaan yang berasal dari hutang jangka panjang. Kebijakan hutang melibatkan trade-off antara risiko dan tingkat pengembalian yang diharapkan (Irawan Arry, 2009). Kebijakan hutang (DER) termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Menurut Babu dan Jain (1998) terdapat empat alasan mengapa perusahaan lebih menyukai menggunakan hutang daripada saham baru, yaitu (1) adanya manfaat pajak atas pembayaran bunga; (2) Biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru; (3)

lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham; (4) Kontrol manajemen lebih besar adanya hutang baru daripada saham baru.

Mogdiliani dan Miller (1963) menyatakan bahwa semakin tinggi proporsi hutang maka semakin tinggi nilai perusahaan. Hal ini berkaitan dengan adanya keuntungan dari pengurangan pajak karena adanya bunga yang dibayarkan akibat penggunaan hutang tersebut mengurangi penghasilan yang terkena pajak. Penggunaan hutang jangka panjang di suatu pihak dapat meningkatkan laba perusahaan dan memberikan motivasi bagi manajemen untuk meningkatkan kinerjanya agar dapat memenuhi kewajibannya pada pemberi pinjaman, disisi lain penggunaan hutang dapat menimbulkan beban dan resiko yang harus ditanggung perusahaan, karena semakin besar penggunaan hutang jangka panjang maka semakin besar pula beban yang menyertainya juga semakin tinggi resiko tidak terbayarnya hutang tersebut (Irawan Arry, 237, 2009). Pada kenyataannya, penggunaan hutang 100 % sekarang ini sulit dijumpai dan menurut trade off theory semakin tinggi hutang maka semakin tinggi beban kebangkrutan yang ditanggung perusahaan. Penambahan hutang akan meningkatkan tingkat risiko atas arus pendapatan perusahaan. Semakin besar hutang, semakin besar pula kemungkinan terjadinya perusahaan tidak mampu membayar kewajiban tetap berupa bunga dan pokoknya. Risiko kebangkrutan akan semakin tinggi karena bunga akan meningkat lebih tinggi daripada penghematan pajak. Oleh karena itu, perusahaan harus sangat hati- hati dalam menentukan kebijakan hutangnya karena peningkatan penggunaan hutang akan menurunkan nilai perusahaannya (Sujoko dan Soebiantoro, 2007). Pengaruh kebijakan hutang (DER) terhadap pembentukan nilai perusahaan (PBV) dipengaruhi oleh beberapa faktor. Ukuran perusahaan merupakan salah satu hal yang dipertimbangkan perusahaan dalam menentukan kebijakan hutangnya. Perusahaan besar memiliki keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih tinggi dari

perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur.

Kebijakan hutang yang akan diambil perusahaan juga berkaitan dengan kemampuan perusahaan dalam mengembalikan hutangnya. Besarnya kemampuan perusahaan tersebut dapat meningkatkan kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan. Hal tersebut mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Bertitik tolak dari apa yang dikemukakan diatas pada sektor farmasi dan kimia di Indonesia menunjukkan tren penurunan pertumbuhan rata-rata per tahun (compounded annual growth rate/CAGR) sebesar 24% periode 2007-2010, menurut data berbagai sumber yang diko mpilasi Departemen Riset IFT. Secara total, investasi pada sektor farmasi dan kimia pada 2007 mencapai US$ 3,09 miliar, sedangkan di 2010 hanya senilai US$ 798 juta. Penurunan tajam nilai investasi sektor farmasi dan kimia terjadi pada 2008 ketika investas i mengalami penurunan 59% dibandingkan 2007 (http://www.indonesia

financetoday.com/read/6618/Investasi-di-SektorFarmasi-Turun-24).

Di sinilah letak pentingnya besar atau kecil nilai perusahaan sehingga mampu memberikan dampak yang cukup berpengaruh terhadap persepsi investor.

Dari uraian tersebut diatas maka penulis tertarik untuk melakukan suatu penelitian dengan judul :

“Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Pada Sektor Farmasi Yang Listing di Bursa Efek Indonesia (BEI) pe riode 2007-2011”

1.2 Identifikasi Masalah

Maksimalisasi nilai perusahaan dapat terlihat dari nilai Price to Book Value (PBV) dikarenakan semakin tinggi PBV maka semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, dengan kata lain nilai p erusahaan mengalami peningkatan. Besarnya PBV tidak terlepas dari beberapa kebijakan yang diambil perusahaan. Salah satu kebijakan yang sangat sensitif terhadap PBV adalah kebijakan hutang yang dapat terlihat dari Debt to Equity Ratio (DER).

Berdasarkan uraian latar belakang penelitian tersebut di atas, maka masalah yang akan diidentifikasikan sebagai berikut :

1. Bagaimana perkembangan kebijakan hutang perusahaan pada sektor farmasi yang listing di Bursa Efek Indonesia (BEI) periode 2007-2011? 2. Bagaimana perkembangan nilai perusahaan pada sektor farmasi yang

listing di Bursa Efek Indonesia (BEI) periode 2007-2011?

3. Bagaimana pengaruh kebijakan hutang terhadap nilai perusahaan pada sektor farmasi yang listing di Bursa Efek Indonesia (BEI) periode 2007-2011?

1.3 Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk mendapatkan data dan informasi tentang pengaruh kebijakan hutang terhadap nilai perusahaan pada sektor Farmasi yang listing di BEI periode 2007-2011. Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan kebijakan hutang pada sektor Farmasi yang listing di Bursa Efek Indonesia periode 2007-2011. 2. Untuk mengetahui perkembangan nilai perusahaan pada sektor

Farmasi yang listing di Bursa Efek Indonesia periode 2007-2011. 3. Untuk mengetahui pengaruh kebijakan hutang terhadap nilai

perusahaan pada sektor Farmasi yang listing di Bursa Efek Indonesia periode 2007-2011.

1.4 Kegunaan Penelitian

Dalam melakukan penelitian ini, penulis berharap agar hasil penelitian yang dilakukan dapat berguna bagi pihak-pihak sebagai berikut :

1. Bagi Penulis

Bagi peneliti hasil penelitian ini diharapkan dapat digunakan sebagai sarana untuk melatih berfikir secara ilmiah dengan berdasar pada disiplin ilmu yang diperoleh dibangku kuliah khususnya lingkup manajemen keuangan, dan menerapkannya pada data yang diperoleh dari objek yang diteliti.

2. Bagi Pembaca

Bagi kalangan akademik dan pembaca hasil penelitian ini diharapkan dapat menambah khasanah perpustakaan dengan tambahan referensi bagi penelitian selanjutnya.

3. Bagi Perusahaan

Diharapkan dapat bermanfaat dalam pengambilan keputusan yang berkaitan dengan kebijakan hutang dalam rangka meningkatkan nilai perusahaan.

1.5 Kerangka Pe mikiran

Pasar modal merupakan sarana yang dapat digunakan untuk mencari dana baik melalui saham maupun obligasi, menurut Undang-Undang No.8 Tahun 1995 definisi atau pengertian pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, lembaga dan profesi yang berkaitan dengan efek. Untuk mencari dana melalui pasar modal perusahaan harus listing (Go public) terlebih dahulu, go public adalah istilah yang menggambarkan perusahaan yang menawarkan sahamnya kepada masyarakat luas atau biasa disebut dengan investor. Tujuan utama perusahaan yang telah go public adalah

meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Nilai perusahaan sering dikaitkan dengan harga saham, dimana semakin tinggi harga saham maka nilai perusahaan dan kemakmuran para pemegang saham pun juga meningkat.

Hal ini dapat dilihat dari pengertian nilai perusahaan menurut (Husnan, 2000) adalah:

“Nilai perusahaan me rupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan te rsebut dijual” .

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Nilai perusahaan sering diproksikan de ngan price to book value (Ahmed dan Nanda, 2000). Price to book value dapat diartikan sebagai hasil perbandingan antara harga saham dengan nilai buku per lembar saham. Menurut Ang (1997) secara sederhana menyatakan bahwa PBV merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Keberadaan PBV sangat penting bagi investor untuk menentukan strategi investasi di pasar modal karena melalui price book value, investor dapat memprediksi saham-saham yang overvalued atau undervalued (Ahme d dan Nanda, 2000). Price book value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Perusahaan yang berjalan dengan baik, umumnya memiliki rasio price book value di atas satu, yang mencerminkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Price book value yang tinggi mencerminkan tingkat kemakmuran para pemegang saham, dimana

kemakmuran bagi pemegang saham merupakan tujuan utama dari perusahaan (Weston dan Brigham, 2000).

Nilai perusahaan dapat ditingkatkan melalui implementasi keputusan keuangan yang terdiri dari keputusan investasi, keputusan pendanaan, dan kebijakan dividen, ketiga keputusan ini saling terkait, sehingga Financial Manager harus memutuskan secara tepat dan hati- hati. Keputusan investasi mencangkup pengalokasian dana yang berasal dari dalam maupun dari luar perusahaan pada berbagai bentuk investasi, implementasi keputusan investasi sangat dipengaruhi oleh keputusan pendanaan dalam perusahaan yang berasal dari sumber pendanaan internal (internal financing) dan pendanaan eksternal (external financing). Setiap perusahaan menginginkan adanya kelangsungan operasinya dan pertumbuhan dimasa yang akan datang. Salah satu keputusan penting yang harus dilakukan manajer (keuangan) dalam kaitanya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal. Struktur modal perusahaan merupakan komposisi pendanaan yang diambil perusahaan yang menunjukan komposisi modal internal dan eksternal (Haruman, 2008).

Apabila sumber pendanaan internal tidak mencukupi, maka perusahaan akan mengambil sumber pendanaan dari luar, salah satunya dari hutang. Apabila pendanaan didanai melalui hutang maka akan terjadi efek tax deductible artinya, perusahaan yang memiliki hutang akan membayar bunga pinjaman yang dapat mengurangi penghasilan kena pajak, yang dapat memberi manfaat bagi pemegang saham. Pengurangan pajak ini akan menambah laba perusahaan dan dana tersebut dipakai untuk investasi perusahaan dimasa yang akan datang ataupun membagikan dividen kepada para pemegang saham, maka penilaian investor terhadap perusahaan akan meningkat (Haruman, 2008). Penggunaan dana utang dikenal sebagai leverage keuangan (financial leverage) dan perusahaan yang menerbitkan utang disebut levered (Brealey, Myers and Marcus, 2007). Leverage keuangan merupakan pendanaan utang untuk memperkuat dampak

perubahan laba operasi pada pengembalian pemegang saham (Brealey, Myers and Marcus, 2007), hal tersebut menggambarkan adanya kebijakan hutang. Menurut Brigham dan Gapenski (1996) kebijakan hutang adalah :

“Penentuan berapa besarnya hutang akan digunakan perusahaan dalam mendanai aktivanya yang ditunjukkan oleh rasio antara total hutang dengan total assets (DTA)”

Dalam hal ini kebijakan hutang menggambarkan financial leverage yang mencerminkan seberapa banyak modal sendiri perusahaan dipakai untuk menjamin hutang. Sehingga financial leverage diukur dengan menggunakan Debt to Equity Ratio (Sutrisno, 2005:233). Mogdiliani dan Miller (1963) menyatakan bahwa semakin tinggi proporsi hutang maka semakin tinggi nilai perusahaan. Penggunaan hutang jangka panjang di suatu pihak dapat meningkatkan laba perusahaan dan memberikan motivasi bagi manajemen untuk meningkatkan kinerjanya agar dapat memenuhi kewajibannya pada pemberi pinjaman, disisi lain penggunaan hutang dapat menimbulkan beban dan resiko yang harus ditanggung perusahaan, karena semakin besar penggunaan hutang jangka panjang maka semakin besar pula beban yang menyertainya juga semakin tinggi resiko tidak terbayarnya hutang tersebut (Irawan, Arry, 2009). Jensen (1986) menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia, maka akan meningkatkan nilai perusahaan. Peningkatan nilai tersebut dikaitkan dengan harga saham dan penurunan hutang akan menurunkan harga saham (Masulis, 1988).

Berdasarkan penjelasan diatas maka kerangka konsep penelitian ini dapat di gambarkan sebagai berikut:

Gambar.1.1 Kerangka Pe mikiran Keterangan : Diteliti Tidak Diteliti Pasar Modal Perusahaan Go public (Sektor Industri Farmasi)

Keputusan keuangan

Keputusan investasi Keputusan pendanaan Kebijakan Dividen

Kebijakan Hutang

Gambar 1.2 Paradigma Penelitian

1.6 Hipotesis

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang akan di uji dalam penelitian ini, yaitu :

H = Adanya pengaruh kebijakan hutang (DER) terhadap nilai perusahaan (PBV) pada sektor farmasi yang listing di Bursa Efek Indonesia (BEI) periode 2007-2011.

Debt to Equity (X)

Price to Book Value (Y)

Tabel 1.1 Penelitian Terdahulu No Peneliti Topik Konsep/Teori Ukur Hasil Penelitian 1 Christiawan dan Tarigan, josua (2007) Kepemilikan manajerial: Kebijakan Hutang,

Kinerja, Nilai Perusahaan, Penelitiaan dilakukan atas 137 dari 336 perusahaan yang terdaftar di Bursa Efek Jakarta sampai dengan tahun 2005.

Regresi Berganda

Kebijakan hutang dan nilai perusahaan memiliki nilai dibawah 0.05 (tidak signifikan) maka terdapat perbedaan kebijakan hutang dan nilai perusahaan antara perusahaan tanpa kepemilikan manajerial dengan perusahaan yang memiliki kepemilikan manajerial.

2 Joko, Agus

(2010)

Analisis Kebijakan Hutang Pada Perusahaan Go Public di BEI.

Regresi linier berganda

dengan uji t dan uji F

Net organizational capital (NOC), earning volatility (EV), growth (G), dividen payout ratio (DPR) dan return on assets (ROA) berpengaruh signifikan terhadap debt to equity ratio (DER). dengan arah positif.

3 Li lin, feng and Chang, Tsangyao (2006)

Does Debt Affect Firm Value in Taiwan? A Panel Threshold Regression Analysis , This paper analyzes whether leverage affects firm value and does so using a panel of 196 Taiwanese listed companies during the thirteen-year 1993-2005 period.

Regresi Sederhana

Efek ganda-threshold antara rasio hutang dan nilai perusahaan. Ketika rasio utang kurang dari 9,86%, Tobin Q meningkat sebesar 0,0546%, dengan kenaikan 1% dalam rasio utang. Ketika rasio utang adalah antara 9,86% dan 33,33%, Tobin Q meningkat sebesar 0,0057%, dengan kenaikan 1% dalam rasio utang. Tapi, ketika rasio utang lebih besar dari 0.3333, tidak ada hubungan antara rasio hutang dan nilai perusahaan.

4 Hermuningsih &Wardani (2009:177) Faktor-faktor yang mempengaruhi nilai perusahaan pada perusahaan yang terdaftar di bursa efek malaysia dan bursa efek Indonesia periode 2003-2008. Regresi Berganda

Pengaruh insider ownership terhadap kebijakan dividen adalah positif dan

signifikan ( = 0,094; t = 3,072; sign =

0,006). Hubungan positif menunjukkan bahwa peningkatan insider ownership untuk meningkatkan persetujuan atau keselarasan (alignment) antara pemegang saham dengan manajer dalam meningkatkan keuntungan perusahaan akan memberi kesan secara signifikan terhadap peningkatan tingkat

pembayaran dividen. Pengaruh kebijakan hutang terhadap

kebijakan dividen adalah negatif dan signifikan (_ = -0,002; t = -1,032; sign = - 0,007). Hubungan negatif ini menunjukkan terdapatnya hubungan antara kebijakan hutang dengan kebijakan pembayaran

dividen. Variabel dividen (DIVD) mempunyai hubungan negatif namun tidak signifikan dengan nilai perusahaan (_ = -0,003; t = - 0,013, sign = 0,990). Hasil penelitian ini tidak dapat mendukung hipotesis 3. Hipotesis 3 menyatakan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. 5 Soliha &Taswan (2002:16) Pengaruh kebijakan hutang terhadap nilai perusahaan serta beberapa faktor yang mempengaruhin ya pada perusahaan manaufaktur yang telah go publik sejak 1993 hingga 1997. Regresi Berganda

Variabel kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV) dikarenakan Critical Ratio (CR) yang tidak lain adalah t hitung menunjukan angka sebesar 0,922 artinya CR < t table . Hasil riset pada variable ini konsisten dengan temuan MM pada tahun 1963 (dalam arti arah hubungannya) bahwa dengan memasukan pajak penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (tax deductable expense). Hal ini juga konsisten dengan Jensen (1986) yang menyatakan bahwa dengan adanya hutang akan dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian dapat menghindari investasi yang sia-sia yang pada gilirannya dapat meningkatkan nilai perusahaan. Namun demikian pengaruhnya tidak signifikan.

1.7 Metodologi Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder . Menurut Rasyad (2003;12) bahwa data sekunder adalah data yang dikumpulkan pada satu waktu tertentu yang biasa menggambarkan keadaan atau kegiatan pada waktu tersebut. Data ini diperoleh dari bahan-bahan yang berhubungan dengan penelitian yaitu laporan keuangan dan informasi lainya yang berhubungan dengan penelitian seperti jurnal penelitian.

Metode penelitian yang digunakan adalah metode deskriptif dan metode verifikatif. Metode deskriptif menurut Nazir (2011:54) adalah:

“Metode deskriptif adalah suatu metode dalam meneliti suatu kelompok manusia, suatu objek, suatu set kondisi, suatu system pemikiran, ataupun suatu kelas peristiwa pada masa sekarang .” Tujuan penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta- fakta, sifat-sifat, serta hubungan antara fenomena yang diselidiki.

Sedangkan definisi metode verifikatif menurut Sudaryanti (2009:9) adalah:

“Metode verifikatif adalah penelitian yang bertujuan untuk mengetahui hubungan antar variabel melalui suatu pengujian hipotesis.”

Tujuan penelitian verifikatif adalah untuk mengetahui hubungan kausalitas antar variabel melalui suatu pengujian hipotesis dalam suatu perhitungan statistik yaitu analisis korelasi, regresi linier sederhana dan koefisien determinasi. Untuk menguji hipotesis tentang pengaruh kebijakan hutang terhadap nilai perusahaan digunakan uji t statistik 2 pihak.

1.8. Lokasi dan Waktu Penelitian

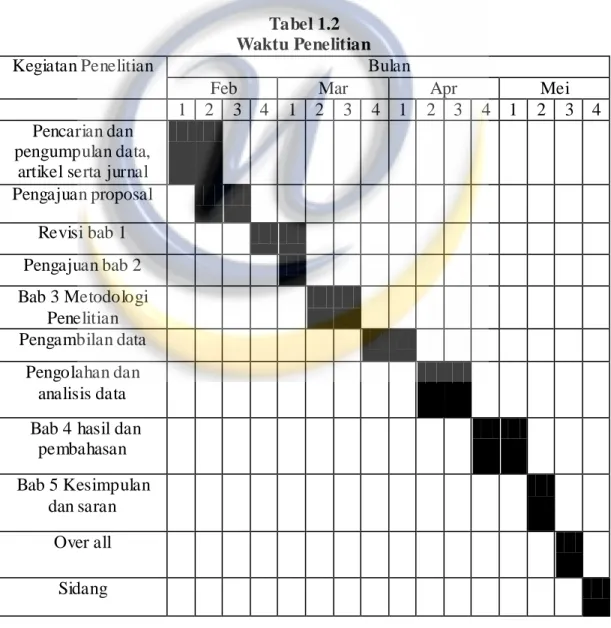

Penelitian ini mengambil sampel dari perusahaan sektor Farmasi yang telah go public di Bursa Efek Indonesia. Pengambilan sumber data diperoleh dari internet melalui situs http://www.idx.co.id/id- id/beranda/perusahaantercatat/profil perusahaantercatat.aspx, Indonesian Capital Market Directory (ICMD) dan pustaka loka Universitas Widyatama Bandung. Adapun waktu penelitian dilakukan mulai bulan Februari 2013.

Tabel 1.2 Waktu Penelitian

Kegiatan Penelitian Bulan

Feb Mar Apr Mei

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pencarian dan

pengumpulan data, artikel serta jurnal Pengajuan proposal Revisi bab 1 Pengajuan bab 2 Bab 3 Metodologi Penelitian Pengambilan data Pengolahan dan analisis data Bab 4 hasil dan

pembahasan Bab 5 Kesimpulan

dan saran Over all